Основные средства, находящиеся в совместной собственности

Объекты, принадлежащие нескольким организациям (купленные в складчину), классифицируются как основные средства, находящиеся в совместной собственности. Стоимость их доли отражается в счете 01 каждым из предприятий-собственников независимо от того, в чьем фактическом распоряжении актив находится в данный момент.

Амортизация основных средств совместной собственности рассчитывается индивидуально – исходя из особенностей учетной политики конкретной организации. При этом каждый собственник имеет право:

- провести переоценку стоимости своей доли или пересмотреть ее размер;

- продать или заложить свою долю собственности.

Важно: пересмотр размера доли собственности производится только в том случае, если это предусмотрено действующим законодательством и не противоречит условиям договора

Реализация

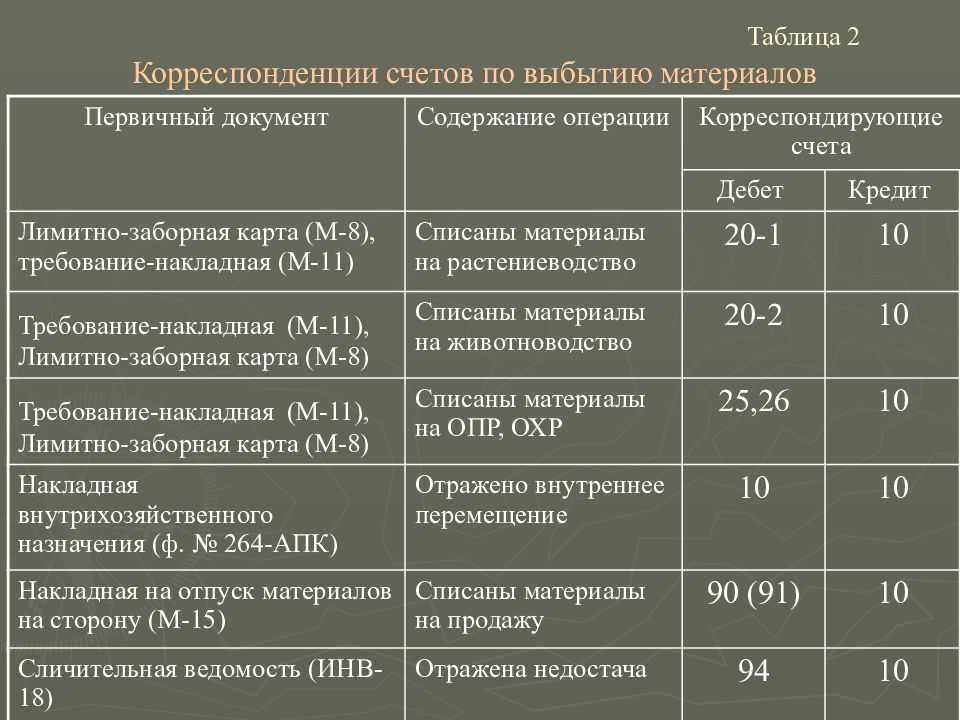

При продаже животных организациям составьте товарно-транспортную накладную по форме № СП-32 (абз. 2 п. 55 Методических рекомендаций, утвержденных приказом Минсельхоза России от 31 января 2003 г. № 28). Если покупателем является гражданин, оформите акт по форме № СП-46 (абз. 7 п. 55 Методических рекомендаций, утвержденных приказом Минсельхоза России от 31 января 2003 г. № 28).

При реализации животные должны быть взвешены. Результаты взвешивания зафиксируйте в товарно-транспортной накладной (акте). Об этом сказано в абзаце 4 пункта 36 Методических рекомендаций, утвержденных приказом Минсельхоза России от 2 февраля 2004 г. № 73.

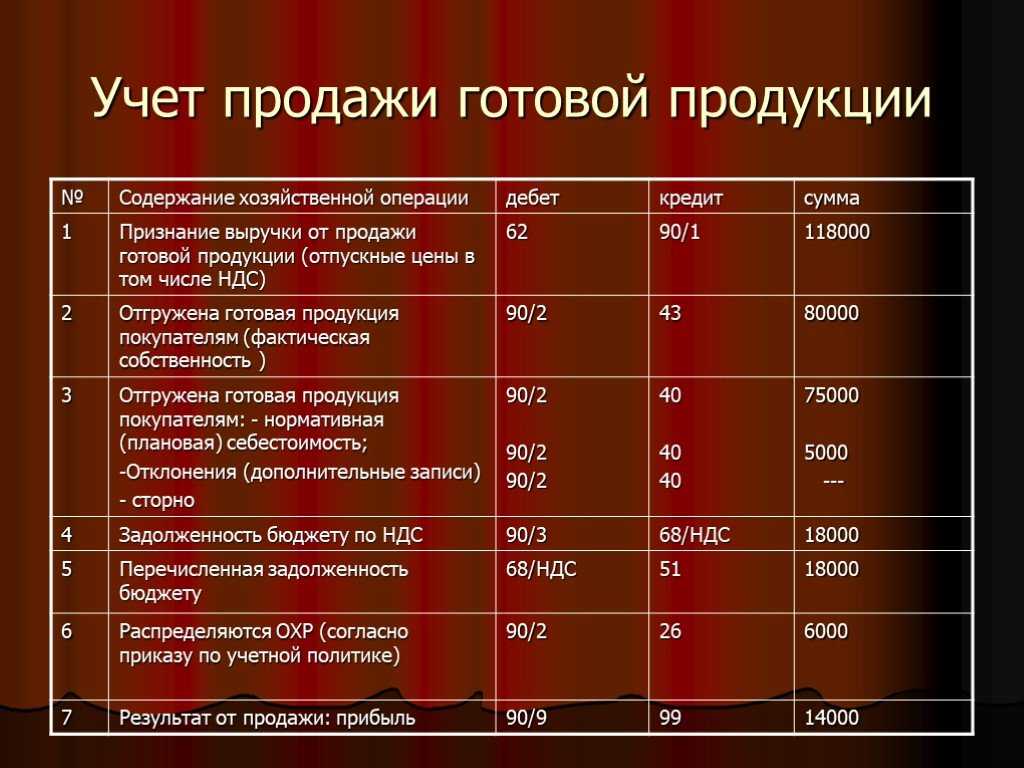

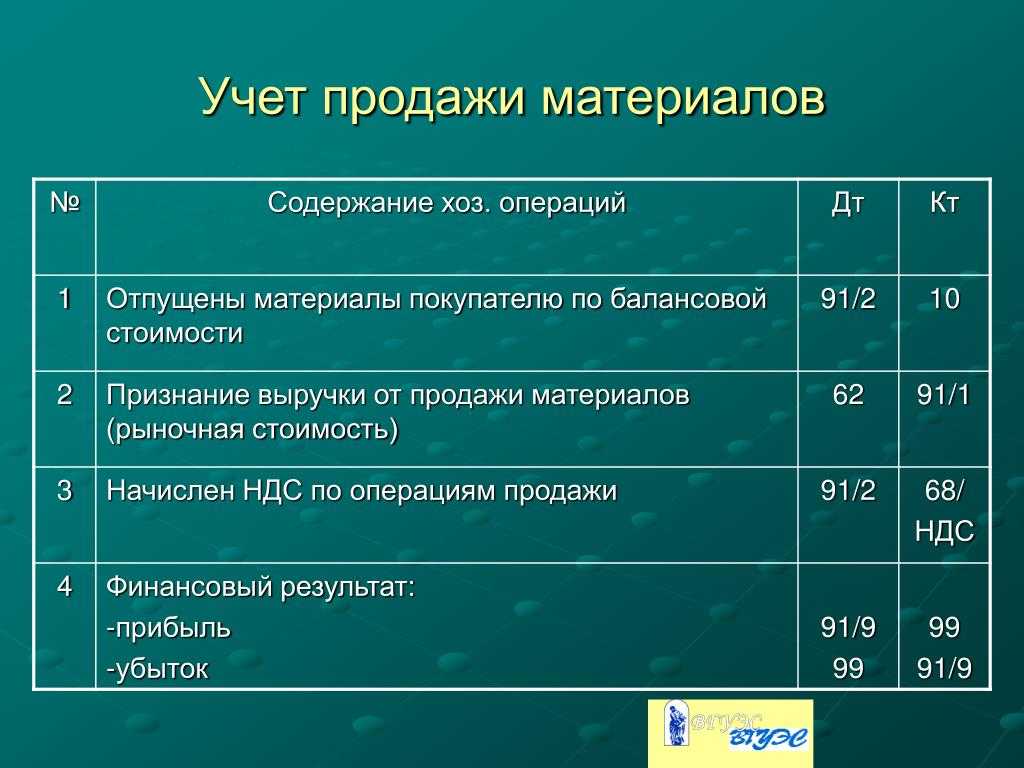

Реализацию животных, учтенных на счете 11 «Животные на выращивании и откорме», отразите так:*

Дебет 62 Кредит 90-1– отражена выручка от продажи животных;

Дебет 90-2 Кредит 11– списана себестоимость животных.

https://www.youtube.com/watch{q}v=upload

Такой порядок следует из Методических рекомендаций, утвержденных приказом Минсельхоза России от 13 июня 2001 г. № 654.*

Предлагаем ознакомиться: Правила возврата прав лицам, после лишения

Об учете продажи взрослых животных основного стада, учтенных в качестве основных средств, см. Как оформить и отразить в бухучете продажу основных средств.

Характеристика — что показывает дебет и кредит

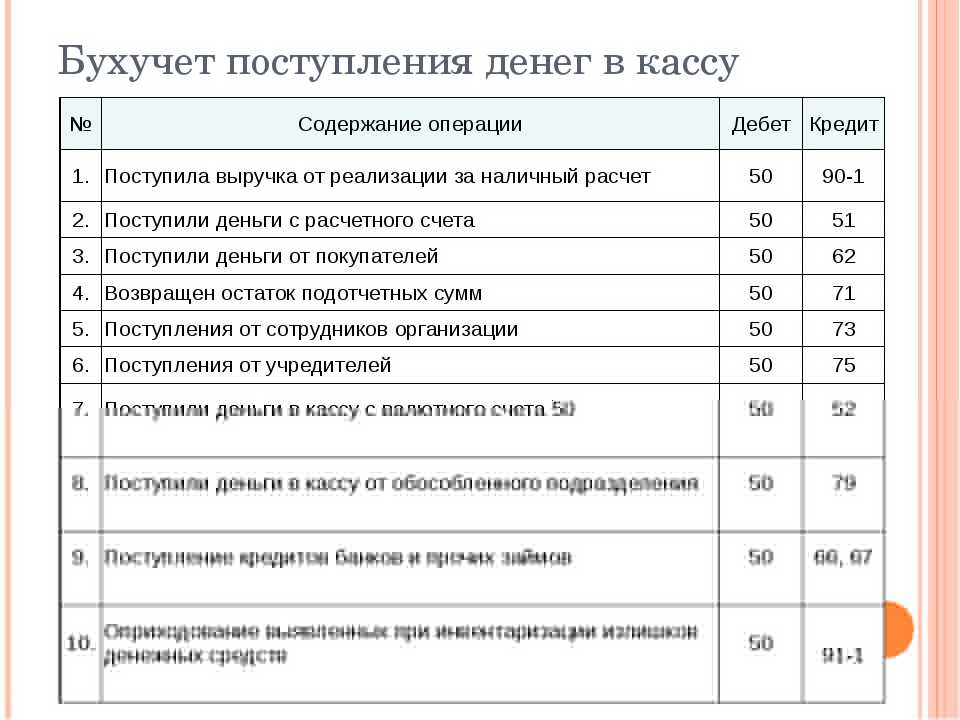

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

- поступающая оплата от покупателей;

- возвраты денег от работников;

- снятие денег с расчетного счета.

По дебету сч.50 показываются суммы расходных операций – выбывающая наличность:

- оплата поставщикам, продавцам;

- выдача доходов персоналу – зарплата, отпускные, материальная помощь, займы и прочее;

- выдача подотчетных сумм;

- суммы сверх установленного лимита, сдаваемые в банк в конце рабочего дня.

Сальдо по сч.50 не может быть кредитовым, так как расход не может быть больше прихода. Не возможно выдать из кассы денег больше, чем там имеется.

Субсчета

Субсчета открываются с целью упрощения ведения бухгалтерского учета, информация обобщается в зависимости от вида совершаемых операций.

В соответствии с Планом на счете 50 можно открыть следующие субсчета:

- 50.1 – «Касса организации» — ведется учет наличных денег в кассе, их приход, расход;

- 50.2 – «Операционная касса» — в основном данный субсчет используется транспортными организациями, предприятиями связи, которые имеют точки и места продажи билетов, оказания услуг по хранению. На данном субсчете ведется учет движения наличных средств в билетных, багажных кассах портов, вокзалов, остановочных пунктов, судов, переправ, отделений связи;

- 50.3 – «Денежные документы» — здесь ведется движение денежных документов (векселя, оплаченные билеты, почтовые марки и дргие).

Дополнительно при необходимости можно открыть другие субсчета в зависимости от совершаемых наличных операций.

Например, если организация оперирует средствами в иностранной валюте, то на сч.50 может быть открыт отдельный субсчет для учета движениях данных денежных средств.

Корреспонденция и типовые проводки в таблице

Сч. 50 может корреспондировать по дебету и кредиту с различными счетами бухгалтерского учета. В Плане приводятся основные корреспонденции:

В соответствии с данной информацией можно выделить основные типовые бухгалтерские проводки по счету 50, которые совершаются наиболее часто.

Проводки по приходным операциям (поступление средств в кассу):

| Операция | Дебет | Кредит |

| Снятие наличных денег с расчетного счета в отечественной валюте | 50 | 51 |

| Снятие наличных денег с валютных счетов | 50 | 52 |

| Поступление наличности в кассу со специальных счетов (например, по аккредитивам, векселям) | 50 | 55 |

| Возвраты денег от поставщиков | 50 | 60 |

| Получение оплаты от покупателей | 50 | 62 |

| Получение краткосрочного или долгосрочного кредита в банке | 50 | 66 (67) |

| Возвраты неистраченных подотчетных сумм | 50 | 71 |

| Поступление наличности от работников (возвраты займов, возмещение ущерба, недостачи) | 50 | 73 |

| Внесение вклада в уставный капитал от учредителей в виде наличных денежных средств | 50 | 75 |

Расходные кассовые операции (выбытие средств из кассы организации):

| Операция | Дебет | Кредит |

| Сдача наличных денег в банк | 51 | 50 |

| Передача иностранной валюты в банк | 52 | 50 |

| Передача наличных денег на специальные счета в банке | 55 | 50 |

| Оплата наличными за поставку, оказание услуг, работ | 60 | 50 |

| Возвраты наличных денег покупателям | 62 | 50 |

| Возврат взятых кредитов наличными | 66 (67) | 50 |

| Оплата налогов, сборов, страховых взносов | 68 (69) | 50 |

| Выдача зарплаты и других доходов персоналу | 70 | 50 |

| Выдача наличных денег в подотчет | 71 | 50 |

| Выдача наличных работникам по прочим операциям, не связанных с оплатой труда | 73 | 50 |

| Выплата дивидендов учредителям | 75 | 50 |

Примеры регистров аналитического и синтетического учета по кассе в бухгалтерии

Кассовые регистры позволяют получить информацию о движении наличности как в обобщенном виде (синтетический учет), так и в детальном (аналитический учет).

Основные примеры регистров, которые применяются в целях аналитического и синтетического учета:

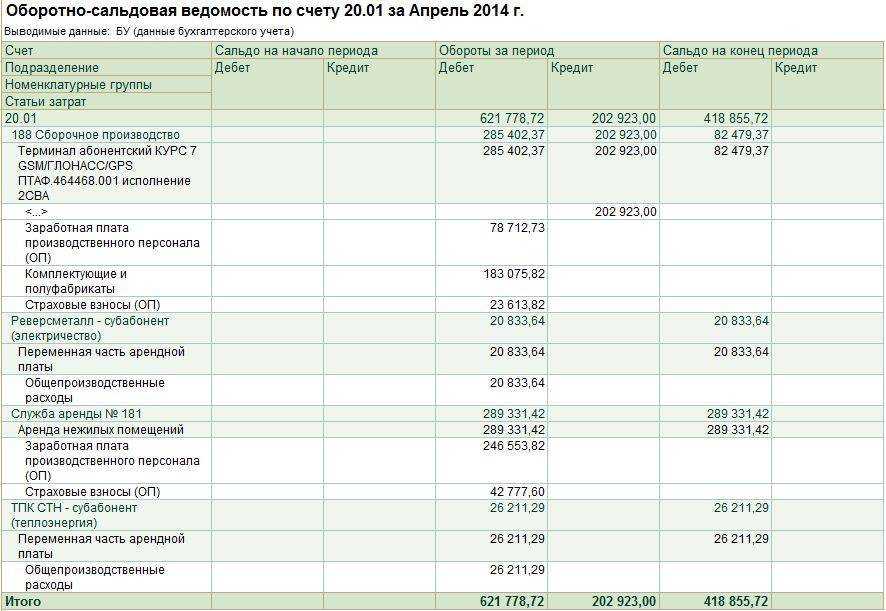

оборотно-сальдовая ведомость по сч.50 — показывает сведения о приходе, расходе — обороты, сальдо в обобщенном виде;

|

Счет |

Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет |

Кредит |

|

|

50.1 |

||||||

|

50.2 |

||||||

|

50.3 |

||||||

|

.. |

||||||

|

Итого |

журнал-ордер — данный формируется на основе отчета кассира и показывает аналитику по корреспондирующим счетам;

Скачать типовую форму журнала-ордера №1 — ссылка.

ведомость №1 — заполняется к журналу ордеру №1, показывает более подробную детализацию поступлений;

Скачать ведомость №1 к журналу ордеру — ссылка.

анализ счета 50 — данный регистр отражает обороты по кассе за определенный временной промежуток (месяц, квартал и т.д.), показываются обобщенные данные по оборотам, входящему и исходящему сальдо.

|

Корреспондирующий счет |

С кредита счетов |

В дебет счетов |

|

Начальное сальдо |

10 000 | |

|

51 60 62 70 71 |

50 000

30 000 |

25 000 40 000 5 000 |

|

Оборот |

80 000 | 70 000 |

| Конечное сальдо | 20 000 |

Корреспонденции счетов Дт 11 Кт 11

По Дт 11 Кт 11 возможна корреспонденция со многими счетами. Рассмотрим наиболее распространенные.

По Дт счета 11:

| Счет | Назначение счета (наименование) | Суть хозяйственной операции |

| 01 | Основные средства | Учитывается хозоперация по выводу животных из основного стада по причине брака |

| 11 | Животные на выращивании и откорме | Перемещение животных по местам содержания, возрастным группам и пр. (зависит от назначения открытых в организации субсчетов) |

| 15 | Заготовление и приобретение материальных ценностей | Приобретение живности у других организаций и лиц |

| 20, 23, 29 | Счета производственных затрат | Отражение затрат на молодое племя, на получение прироста стада |

| 60, 71, 75, 76, 79 | Счета расчетов с внешними лицами (поставщиками, подотчетниками, учредителями) | Учитываются операции по поступлению животных от сторонних организаций и лиц |

По Кт счет 11 может корреспондировать с:

| Счет | Назначение (наименование) счета | Суть хозяйственной операции |

| 08 | Вложения во внеоборотные активы | Молодые животные, прирост стада, переводится в основное поголовье |

| 11 | Животные на выращивании | Движение животных по местам содержания и пр. |

| 90, 91 | Продажи, прочие доходы и расходы | Реализация стада, сдача скота на забой заготовительным организациям, убытие животных на сторону по прочим причинам |

| 94 | Недостачи и потери | Стоимость павшего скота, кроме павших по причине стихийного бедствия |

| 20, 23, 29 | Счета производственных затрат | Как правило, учитывается стоимость забитого скота, выращенного в организации именно для этих целей |

| 91 | Прочие доходы и расходы | Стоимость павшего по причине стихийного бедствия поголовья; учитывается списание фактической себестоимости животных, переданных, например, по договору дарения |

Пример:

Компания, специализирующаяся на разведении поросят, закупила у поставщика молодняк стоимостью 360 000 руб. без НДС. Организация является плательщиком ЕСХН.

Подробнее о едином сельскохозяйственном налоге читайте в статье «Система налогообложения для сельскохозяйственных товаропроизводителей».

Часть стада после приобретения была переведена в другое структурное подразделение для выращивания (стоимость 150 000 руб.), несколько голов было отправлено в другое место хранения (на 20 000 руб.).

Затраты на выращивание партии поросят по итогам месяца составили 60 000 руб. В конце месяца несколько животных были сданы заготовительным организациям (на 20 000 руб.). Оставшиеся животные были переведены в основное стадо.

Все операции оформлены документами в соответствии с действующим законодательством.

Подробнее о первичных документах можно прочитать в статье «Первичные документы бухгалтерского учета в 2015–2016 годах».

Попробуем отразить данные хозяйственные операции проводками:

- Дт 11 Кт 60 — 360 000 руб. — отражена операция по приобретению поросят.

- Дт 79 Кт 11 — 150 000 руб. — отражен перевод животных в другое структурное подразделение.

- Дт 11 «Склад № 1» Кт 11 «Склад № 2» — 20 000 руб. — отражен перевод животных по местам хранения.

- Дт 20 Кт 10, 26, 70, 69 — 60 000 руб. — отражены затраты на выращивание молодняка.

- Дт 11 Кт 20 — 60 000 руб. — увеличена стоимость стада по итогам месяца.

- Дт 91 Кт 11 — 20 000 руб. — отражена реализация на сторону.

- Дт 08 Кт 11 — 230 000 руб. — молодняк переведен в основное стадо.

Проводки для учёта госпошлины

Затраты на госпошлину учитываются в налоговом и бухгалтерском учётах параллельно. Для этого используется счёт 68 «Расчёты по налогам и сборам». Дополнительно также можно открыть отдельный субсчёт «Государственная пошлина».

| Операция | Д/т | К/т |

|---|---|---|

| Начислена госпошлина из-за покупки или создания имущества | 08 (10, 41) | 68 |

| Начислена госпошлина по операциям основной деятельности | 20 (25, 26, 44) | 68 |

| Начислена госпошлина по операциям неосновной деятельности | 91 | 68 |

| Перечисление госпошлины | 68 | 51 |

| Возвращение госпошлины из-за переплаты | 51 | 68 |

| Отражена задолженность бюджета по госпошлине | 68 | 91 |

Переоценка основных средств

Себестоимость имущества компании не всегда является показательной и информативной – в ряде случаев она отражает лишь цену покупки объекта. В подобных ситуациях логичнее провести переоценку и получить реальное представление о стоимости активов.

Переоценка – это не обязанность, а право. Процедура осуществляется по инициативе собственников и подразумевает приведение первоначальной стоимости основных средств к текущему рыночному значению.

Переоценка проводится не чаще одного раза в год (на конец отчетного периода) посредством индексации или прямого перерасчета согласно подтвержденным рыночным значениям. Переоцениваются все объекты ОС, входящие в состав однородной группы – здания и сооружения, компьютерное оборудование, транспорт и т.п.

Информация о переоценке вносится в Инвентарную карточку ОС-6 и отражается на счете 01:

- по дебету — если стоимость основных средств, в том числе и ранее уцененных, возросла;

- по кредиту — если стоимость основных средств, в том числе и ранее дооцененных, снизилась.

Задачи учета

Контроль за быстро меняющими свою стоимость и вид активами – животными – должен осуществляться непрерывно. Подсчет количества голов, своевременное отражение перевода из одного стада в другое, выбытие или приплод – бухгалтерия четко и ясно обязана прописывать в документации.

Отсюда вытекают определенные цели учета скота и птиц на откорме: своевременность обновления данных;

- обоснованное оценивание поступающих животных;

- разработка учетных цен, отражение калькуляционных разниц;

- контроль за сохранностью скота на откорме и выращивании по ответственным лицам;

- проведение инвентаризаций;

- определение результатов откорма и выращивания.

Учет животных на выращивании и откорме должен быть организован так, чтобы выполнялись все задачи и отражались все особенности в соответствующих регистрах и документах.

Бухучет: приплод

Дебет 11 Кредит 20

– отражена стоимость приплода молодняка продуктивного и рабочего скота (зверей, кроликов, цыплят, утят, гусят, индюшат), новых пчелосемей;

Дебет 11 Кредит 23 субсчет «Гужевой транспорт»

– отражена стоимость приплода рабочего скота.

Пример отражения в бухучете поступления приплода животных

У ЗАО «Альфа» есть продуктивный крупный рогатый скот, числящийся в составе основных средств. От этих животных появился приплод, который «Альфа» оприходовала в день рождения.

Стоимость приплода была определена в 20 154 руб.

Дебет 11 Кредит 20– 20 154 руб. – отражена стоимость приплода молодняка продуктивного скота.

Порядок отражения поступления животных при расчете налогов зависит от системы налогообложения, которую применяет сельскохозяйственная организация.

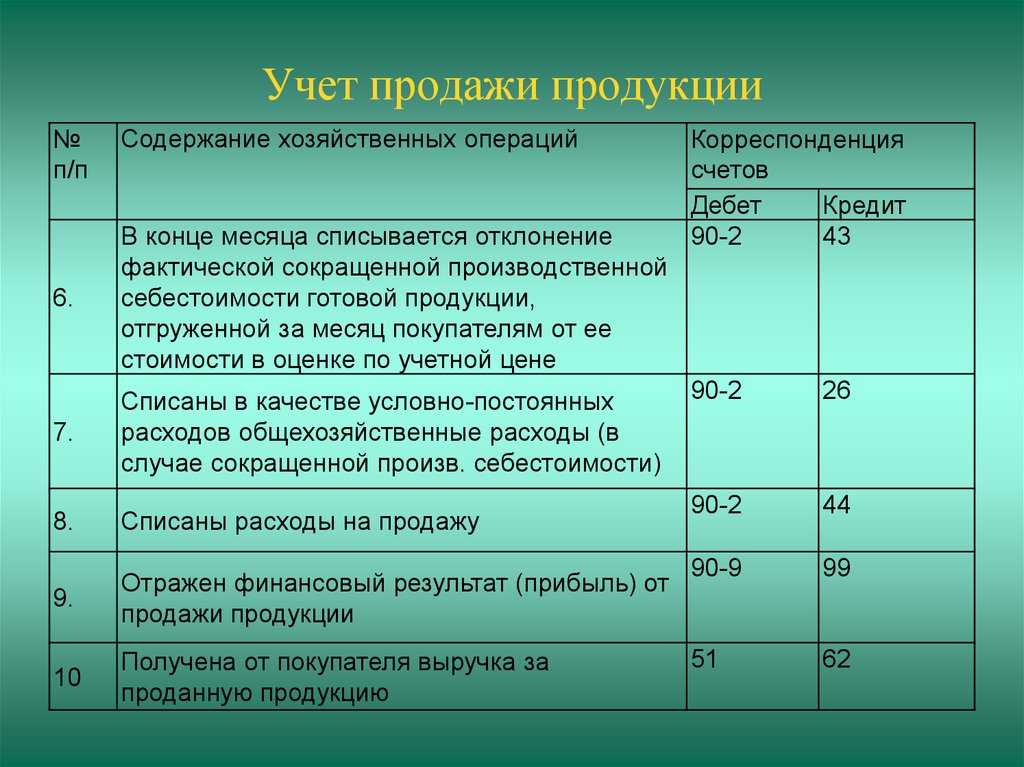

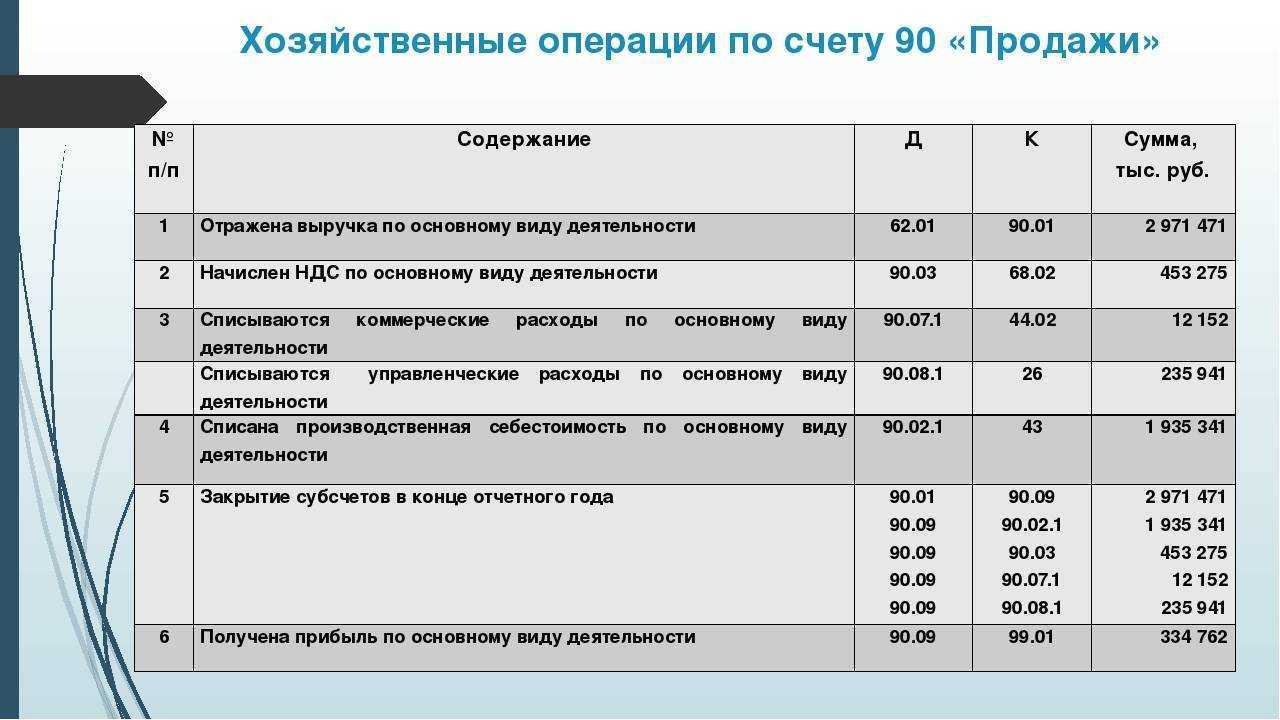

Проводки Дт 90 и Кт 90, 68, 43, 99, 20 (нюансы)

Дт 90 Кт 90 — финальная бухгалтерская запись для закрытия счета 90 в конце отчетного периода. Чтобы провести операцию Дт 90 Кт 90, нужно знать последовательность предшествующих действий и правильные записи бухучета. О них — в нашей статье.

В каких случаях делаются проводки по дебету 90 и кредиту 90, 68, 43, 99, 20

Согласно плану счетов (утвержден приказом Минфина России от 31.10.2000 № 94н) счет 90 нужен для формирования информации о доходах и расходах компании по основному виду деятельности, а также определения финансового результата проводимых ею хозяйственных операций. Для аналитических целей к счету 90 открываются субсчета для фиксации выручки (90.1), себестоимости (90.2), НДС, акцизов и экспортных пошлин (90.3, 90.4 и 90.5 соответственно), финрезультата (90.9).

Вести учет по субсчетам счета 90 нужно накопительно в течение года. Каждый месяц бухгалтер сопоставляет выручку от продаж с себестоимостью, НДС (при необходимости акцизами и экспортными пошлинами) и списывает итоговый финрезультат на счет 99. При этом на счете 90 нет сальдо на отчетную дату. В конце года все субсчета счета 90 (кроме 90.9) закроются внутренними проводками Дт 90 Кт 90, а субсчет 90.9, в свою очередь, — на счете 99.

Как определяется финансовый результат на счете 90

Для этого в учете делаются такие записи, как Дт 90 Кт 20, Дт 90 Кт 43, Дт 90 Кт 41, Дт 90 Кт 68, Дт 90 Кт 90, Дт 99 Кт 90, Дт 90 Кт 99, Дт 99 Кт 90. Рассмотрим подробнее логику проводки Дт 90 Кт 90 и других операций бухучета по определению финрезультата на примере.

Пример

ООО «Сдоба» работает на ОСН. В декабре 2015 года оно купило сырье на сумму 1 180 000 руб. с НДС для производства кондитерских изделий.

В бухучете были сделаны следующие записи:

- Дт 10 Кт 60 — 1 000 000 руб. (на склад поступило сырье для производства булочек);

- Дт 19 Кт 60 — 180 000 руб. (НДС по приобретенному сырью);

- Дт 68 Кт 19 — 180 000 руб. (НДС по сырью принят к вычету);

- Дт 20 Кт 10 — 1 000 000 руб. (сырье передано в производство).

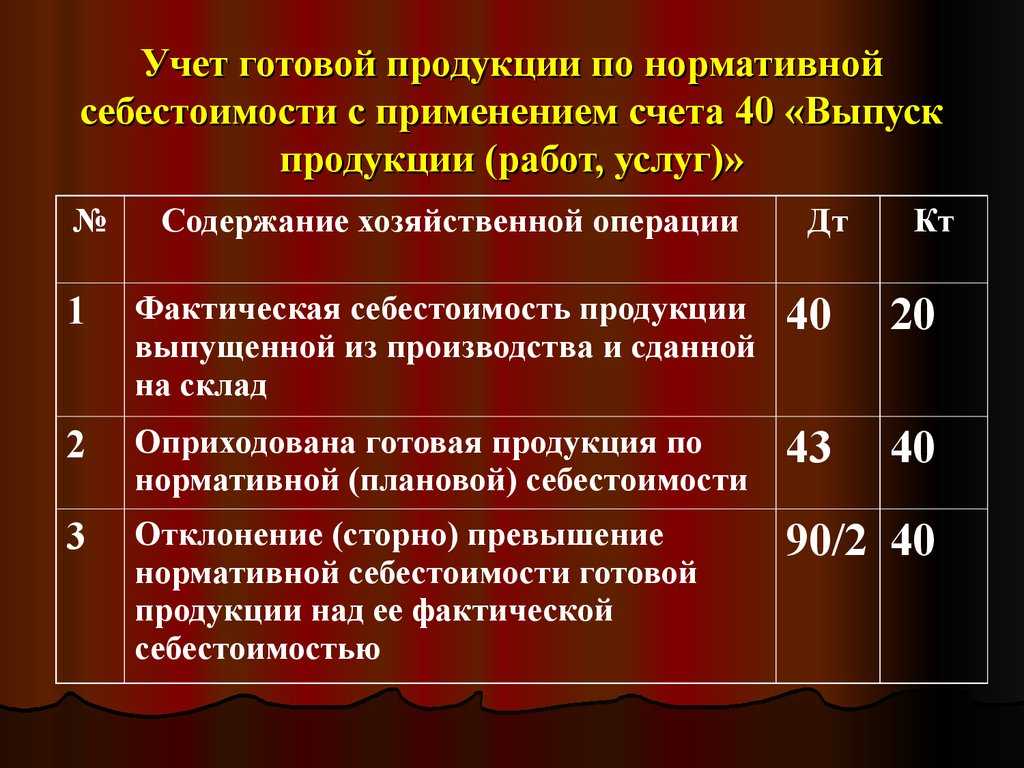

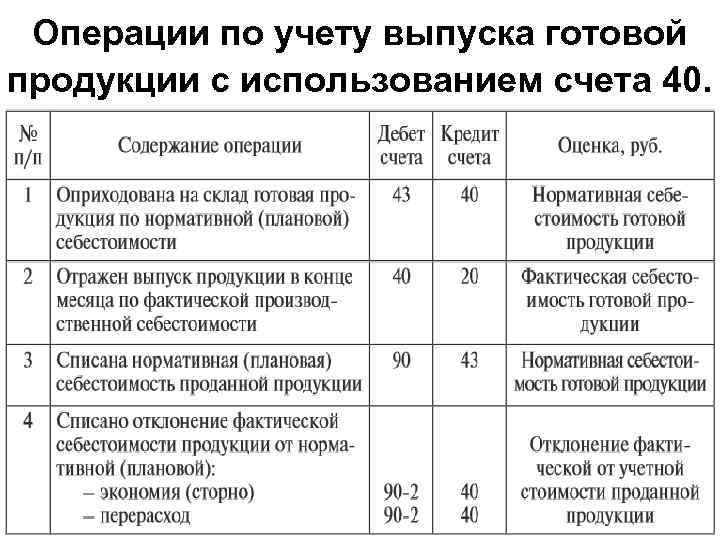

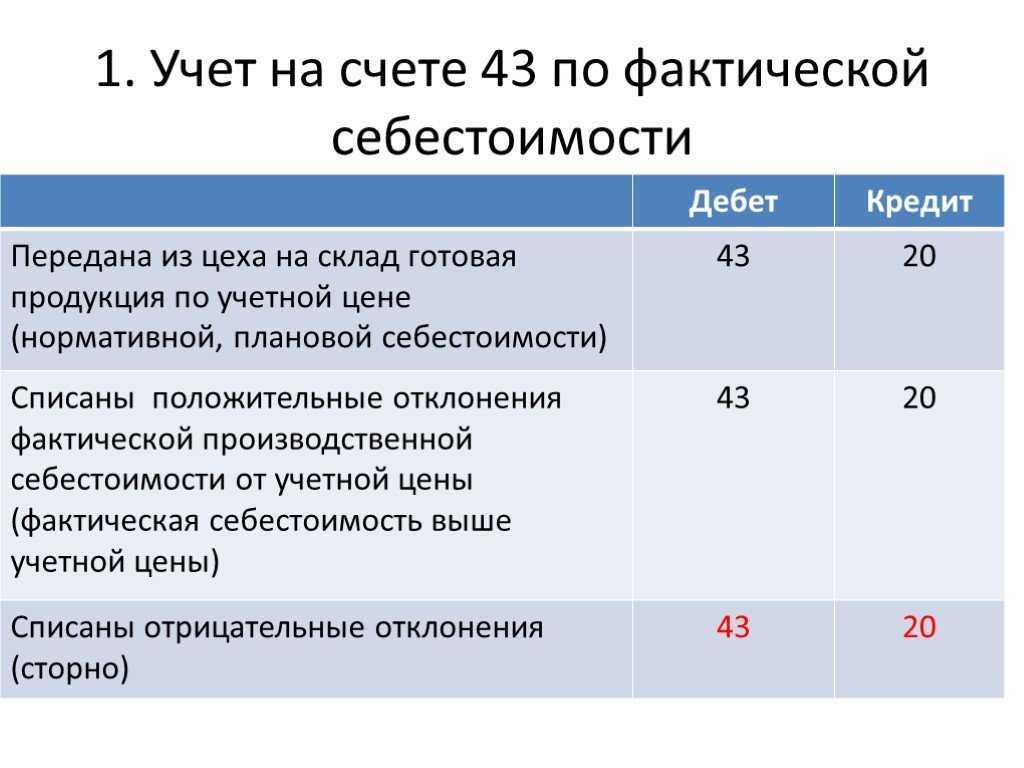

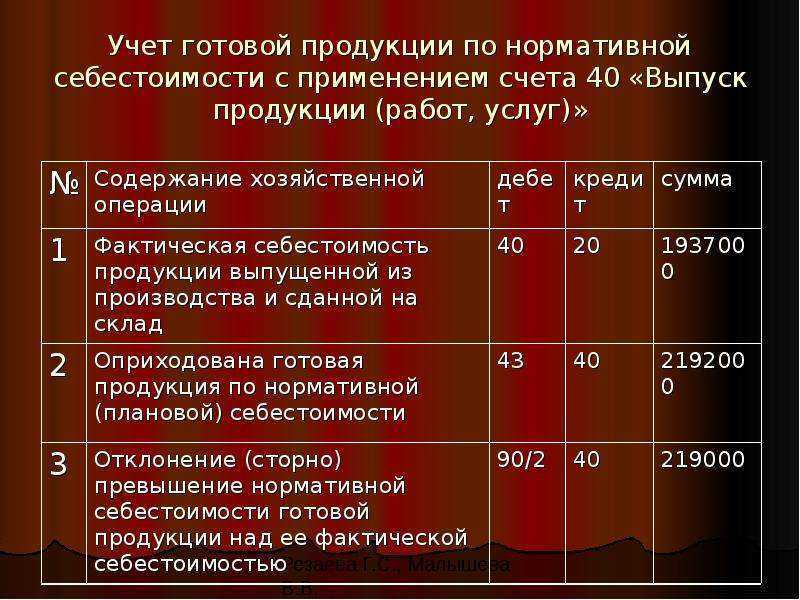

Кондитеры сделали из полученного сырья 20 000 булочек и передали их на склад готовой продукции. Учитывать произведенные изделия можно разными способами. ООО «Сдоба» делает это без использования счета 40, приходуя готовые хлебобулочные изделия по фактической себестоимости сразу на счете 43.

Какие еще есть способы учета готовой продукции, читайте в статье «Как отражается готовая продукция в бухгалтерском балансе».

Дт 43 Кт 20 — принято на склад 20 000 булочек по фактической себестоимости 50 руб. за штуку.

- Дебет 90 Кредит 43 — на сумму 5 000 × 50 руб. = 250 000 руб. (реализованные булочки списаны со склада по фактической себестоимости).

- Дт 62 Кт 90.1 — на сумму 5 000 × 65 руб. = 325 000 руб. (отражена выручка от реализации с НДС).

Сумму НДС по проданным булочкам бухгалтер зафиксирует записью: Дебет 90 Кредит 68 — 49 576,27 руб.

Далее в конце декабря бухгалтер должен определить финрезультат деятельности компании.

Дебетовый оборот по счету 90 — 250 000 руб. (себестоимость булочек) + 49 576,27 руб. (НДС), а всего 299 576,27 руб.

Кредитовый оборот по счету 90 — 325 000 руб. (выручка от продажи булочек).

В конце декабря бухгалтер ООО «Сдоба» закроет каждый из субсчетов счета 90 проводками Дт 90 Кт 90 на 90.9.

Корреспонденции для операций по аренде

При аренде одна из сторон получает имущество во временное пользование, но при этом не становится его собственником. Выбор проводок зависит от того, кем выступает компания — арендодателем или арендатором.

Процедура аренды сопровождается документами:

- договором аренды;

- актом приёмки-передачи имущества;

- графиком выплат.

Перечень ключевых бухгалтерских корреспонденций для арендодателя такой:

| Операция | Д/т | К/т |

|---|---|---|

| Передали имущество в аренду | 01А | 01 |

| Начислили стоимость аренды | 76А | 90, 91, 98 |

| Начислили амортизацию | 20, 91 | 02 |

| Рассчитали НДС, основываясь на стоимости аренды | 90, 91 | 68 |

| Получили оплату по аренде в кассу или на р/с | 50, 51 | 76А |

Арендатор оформляет основные этапы бухгалтерскими записями так:

| Операции | Д/т | К/т |

|---|---|---|

| Приняли арендуемое имущество | 001 | — |

| Начислили арендную плату | 20, 97 | 76А |

| Перечислили деньги за аренду | 76А | 51, 50 |

Иногда арендуемое имущество приходится ремонтировать. В отдельных случаях требуется капитальный ремонт. Это также необходимо отразить в учёте.

Ремонт фиксируют проводками:

- Д/т 20, 26, 97, К/т 76А — если ремонт оплачивал арендатор;

- Д/т 76, К/т К/т 23, 60, 97 — если ремонт проводился за счёт арендодателя.

Капитальный ремонт отражают бухгалтерскими записями:

- Д/т 20, 91, К/т 10, 70, 23, 69, 60 — за счёт арендодателя;

- Д/т 20, 26, К/т 76А — если оплачивал арендатор.

Примеры проводок для счёта 01

Пример 1: Организация «ГлавПример» приобрела грузовой автомобиль за 420 тыс. рублей (без учёта НДС) у контрагента для доставки собственной продукции.

Для покупки были использованы услуги по автоподбору за 15 тыс. рублей. Также после завершения сделки грузовой автомобиль прошёл обслуживание за 30 тыс. рублей и подготовлен к работе.

Проводки для бухгалтерского счёта 01 будут следующие:

| Дт 08 Кт 60 — 100 тыс. рублей | Грузовой автомобиль принят к учёту |

| Дт 08 Кт 60 — 15 тыс. рублей | Отражены услуги по автоподбору |

| Дт 08 Кт 60 — 30 тыс. рублей | Подготовка грузового автомобиля к работе |

| Дт 01 Кт 08 — 145 тыс. рублей | Грузовой автомобиль введён в эксплуатацию. |

Пример 2: Организация «ГлавПример» решила списать грузовой автомобиль, который использовался для доставки продукции, и впоследствии ликвидировать.

Такое решение было принято из-за большого возраста транспортного средства (произведено в 1980 г.) и нерентабельности его использования — стоимость эксплуатации (ремонт, обслуживание и т. д.) стала высокой для компании.

На момент списания амортизация была начислена в размере 70 тыс. рублей. Первоначальная стоимость объекта — 420 тыс. рублей без учёта НДС. Остаточная стоимость равна 350 тыс. рублей. Ликвидация — 20 тыс. рублей.

Для бухгалтерского счёт 01 будут следующие:

| Дт 01 (выбытие) Кт 01 — 420 тыс. рублей | Списана первоначальная стоимость ОС |

| Дт 02 Кт 01 (выбытие) — 70 тыс. рублей | Списана амортизация ОС |

| Дт 91 Кт 01 (выбытие) — 350 тыс. рублей | Списана остаточная стоимость ОС |

| Дт 91 Кт 60 — 20 тыс. рублей | Стоимость ликвидации объекта |

Пример 3: Организация «ГлавПример» решила продать грузовой автомобиль, который использовала для доставки собственной продукции контрагентам, подкопить и в будущем приобрести в лизинг новое транспортное средство.

Нашёлся покупатель, стороны договорились и согласовали цену в 870 тыс. рублей без учёта НДС.

Первоначальная стоимость грузовика была 670 тыс. рублей, сумма амортизации к моменту продажи составила 120 тыс. рублей. Остаточная стоимость равна 550 тыс. рублей.

Проводки для счёт 01 в бухгалтерии будут следующие:

| Дт 01 (выбытие) Кт 01 — 670 тыс. рублей | Списана первоначальная стоимость ОС |

| Дт 02 Кт 01 (выбытие) — 120 тыс. рублей | Списана амортизация ОС |

| Дт 91 Кт 01 (выбытие) — 550 тыс. рублей | Списана остаточная стоимость ОС |

| Дт 62 Кт 91 — 870 тыс. рублей | Получена выручка от продажи грузовика |

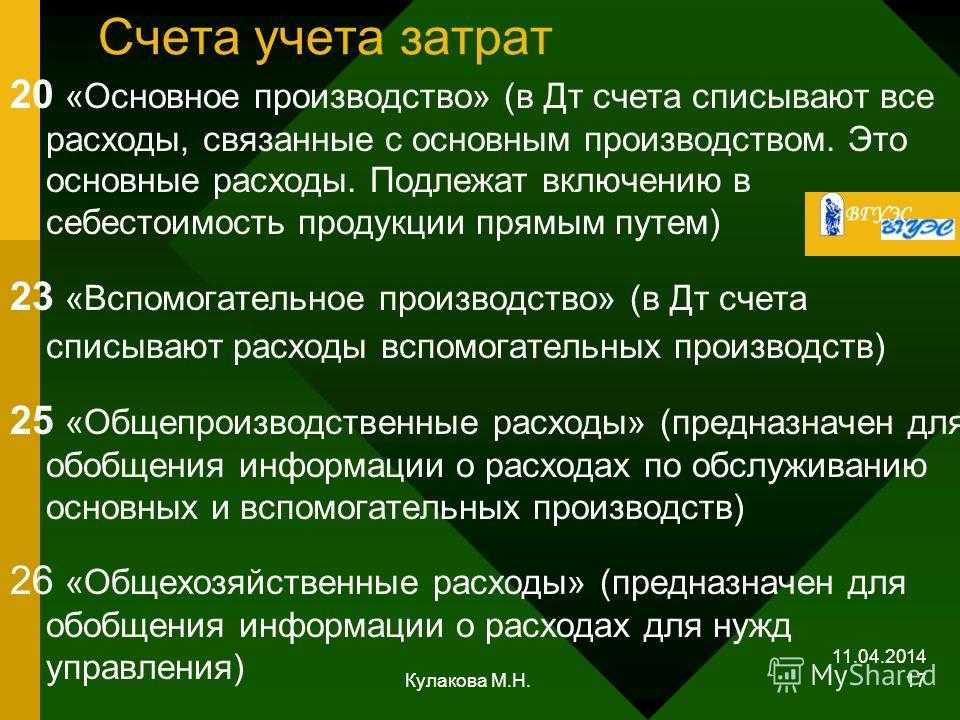

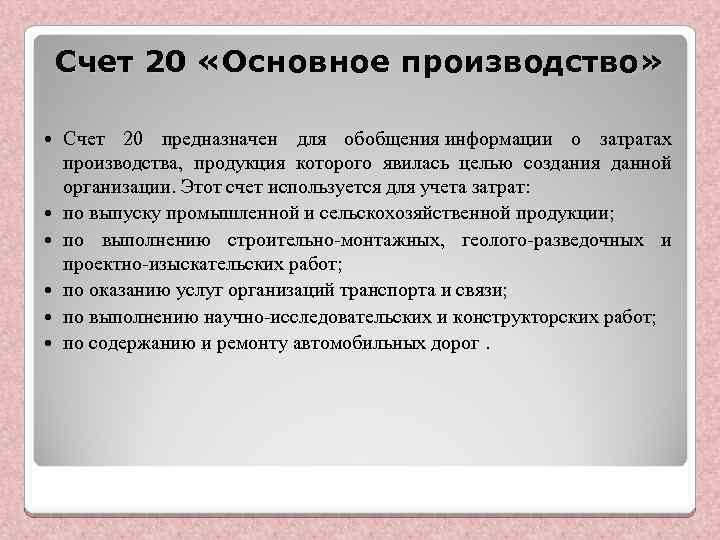

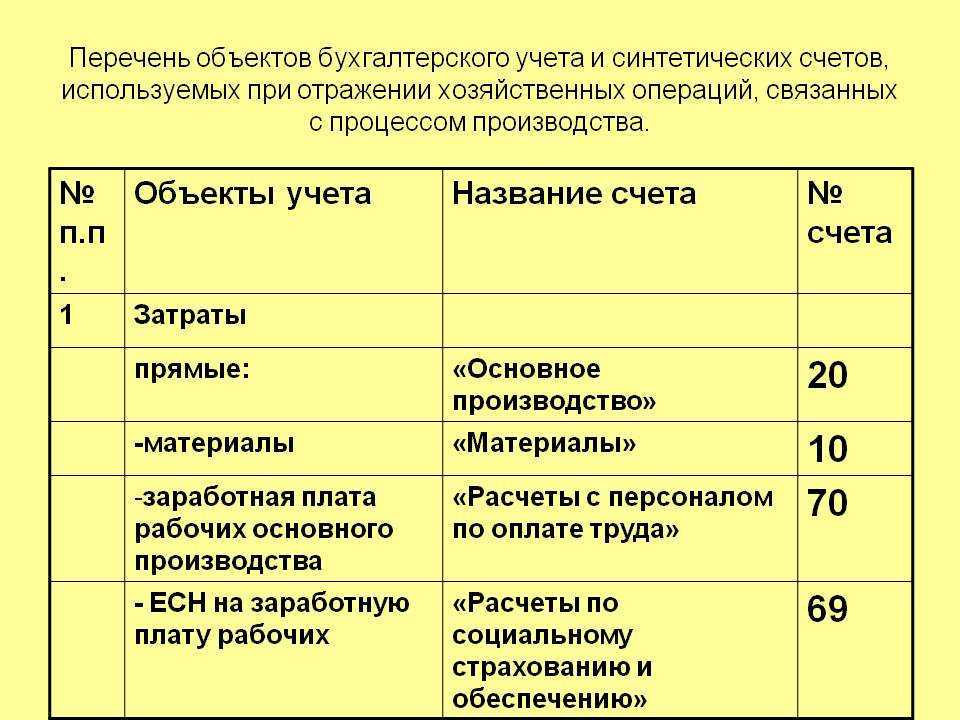

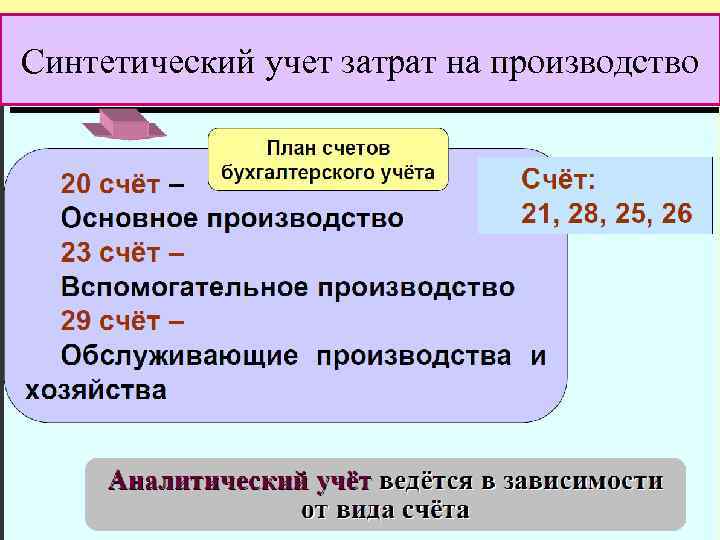

Счета затрат в плане счетов, их классификация

Счета затрат в бухгалтерском учете можно проклассифицировать так:

Первая классификация — Виды затрат на предприятии.

Многообразие статей затрат и расходов любой фирмы делится на два вида. Одни расходы относятся к основной деятельности, другие – к прочим расходам. Для учета этих видов затрат и расходов используются различные бухгалтерские счета.

Затраты и расходы по основной деятельности используют весь наш список счетов, кроме 91.2 Прочие расходы используют только счет 91.2

Иногда фирма использует 84 счет, хотя он и не счет затрат вовсе. Но предполагается, что фирма может на нем учесть такие расходы, которые по закону нельзя использовать для учета на прибыль. В этом случае, они называются «расходы за счет собственной прибыли».

Вторая классификация — Конкретный вид деятельности фирмы.

Чем бы фирма не занималась, в основе лежит всего лишь четыре вида деятельности. Для каждого вида деятельности в бухучете выделяется свой список затратных счетов. Для производств и выполненных работ будет один список. Для торгующих предприятий – другой. А для оказывающих услуги фирм – третий. Подробнее об этом поговорим дальше.

Каждый бухгалтерский счет, будучи инструментом бухучета, содержит в себе ряд свойств. Код счета, а также его субсчет – определяет назначение счета и вид хранимой на нем информации. Субконто у счета показывает «как в деталях» хранится информация. Посмотрите на основной список счетов затрат.

Общим среди счетов будет субконто, говорящее, что в проводках следует указывать название статьи затрат. Для счетов:

— 20 – «Затраты основного производства»

— 25 – «Общепроизводственные затраты»

— 26 – «Общехозяйственные затраты»

— 44 – «Издержки обращения»

— 91.2 – «Прочие доходы и расходы»

А вот для счетов 90.2, 90.7 и 90.8 нет субконто, хоть как-то связанного со статьями затрат. Потому что счет 90 относится к формуле финансового результата по основной деятельности. Часто он ведется в разрезе названий видов деятельности – субконто «номенклатурные группы».

Посмотрите на заполненные ОСВ по некоторым затратным счетам

Счет 11 Животные на выращивании и откорме

К счету 11 могут быть открыты субсчета:

- 11-1 «Молодняк животных»;

- 11-2 «Взрослые животные на откорме (нагуле)»;

- 11-3 «Птица»;

- 11-4 «Звери» и т. д.

Поступление животных отражается по дебету счета 11, выбытие по кредиту счета 11.

Записи по счету 11 и корреспондирующим с ним счетам можно делать не по каждому факту прихода и выбытия животных, а по итоговым данным за истекший месяц. Данный порядок предусмотрен для того, чтобы не пришлось ежедневно учитывать множество однородных операций.

При поступлении животных делают проводку:

Дебет 11 Кредит 60 (76, …) – оприходованы животные.

При выбытии животных при продаже делают проводку:

Дебет 90-2 Кредит 11 — списана себестоимость проданных животных.

Бухучет: животные признаются ОС

При приобретении взрослых животных (племенного, рабочего, продуктивного скота) для формирования основного стада, оприходуйте их как основные средства. Каждому животному присвойте инвентарный номер, а крупным животным (коровам, быкам-производителям и т. п.) дайте кличку. На каждое животное основного стада откройте инвентарную карточку, например по форме № ОC-6, в которую занесите все данные, характеризующие животное.

Об этом сказано в пункте 150 Методических рекомендаций, утвержденных приказом Минсельхоза России от 19 июня 2002 г. № 559.

В бухучете затраты, связанные с приобретением взрослых животных, являющихся основными средствами, отражайте на счете 08 «Вложения во внеоборотные активы» субсчет «Приобретение взрослых животных». Принятие основных средств к учету отражайте на счете 01 «Основные средства».

В учете сделайте проводки:

Дебет 08 субсчет «Приобретение взрослых животных» Кредит 60

– отражена стоимость животных, приобретенных за плату, которые будут учтены в составе основных средств;

Дебет 08 субсчет «Приобретение взрослых животных» Кредит 23 (26, 70, 76…)

– отражены затраты на приобретение животных, которые будут учтены в составе основных средств.

При завершении операций по формированию основного стада:

Дебет 01 субсчет «Скот рабочий и продуктивный» Кредит 08 субсчет «Приобретение взрослых животных»

– принят к учету племенной, продуктивный, рабочий скот.

Такой порядок следует из Методических рекомендаций (счета 01, 08), утвержденных приказом Минсельхоза России от 13 июня 2001 г. № 654, пунктов 147–149 Методических рекомендаций, утвержденных приказом Минсельхоза РФ от 19 июня 2002 г. № 559.

Подробнее об учете основных средств, полученных по возмездным договорам, см. Как отразить покупку основных средств в налоговом учете.

Назначение

План счетов приносит предприятию много пользы. С помощью него можно наметить основные приоритеты и систематизировать бухгалтерский учет. Используя план, организация может утвердить рабочий БУ, который будет содержать полный перечень синтетических и аналитических счетов, необходимых для корректного ведения бухгалтерии. Но основная цель плана счетов — унификация, то есть ведение учета в разных компаниях по одному принципу с единым форматом регистров.

Составление плана счетов

Наибольшей ценностью в плане обладают синтетические счета, которые группируют по следующим разделам:

- 01-08: внеоборотные активы. К ним относятся оборудование и другие материальные активы и ценности, которые используются (но не расходуются) во время работы. Примером могут служить печатные станки, долгосрочные финансовые вложения и т.д.

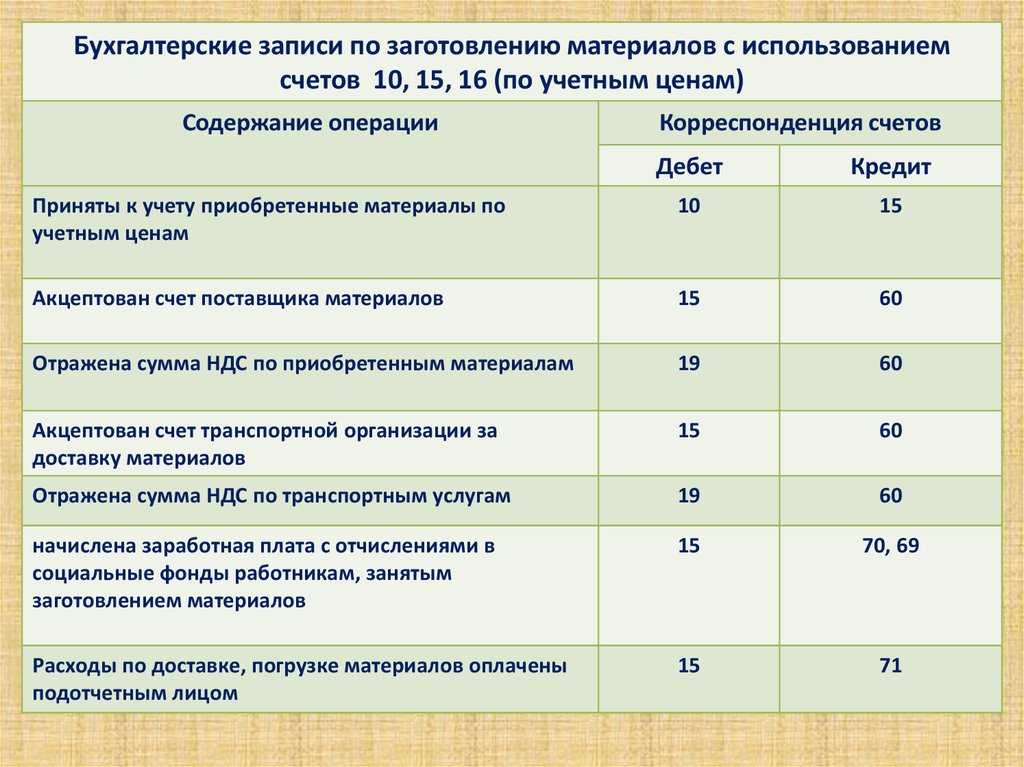

- 10-19: производственные запасы. Используются для производства только один раз и переносят свою стоимость на готовый продукт или услуги. То есть, к этой категории можно отнести запчасти, материалы, топливо, инвентарь и т.д.

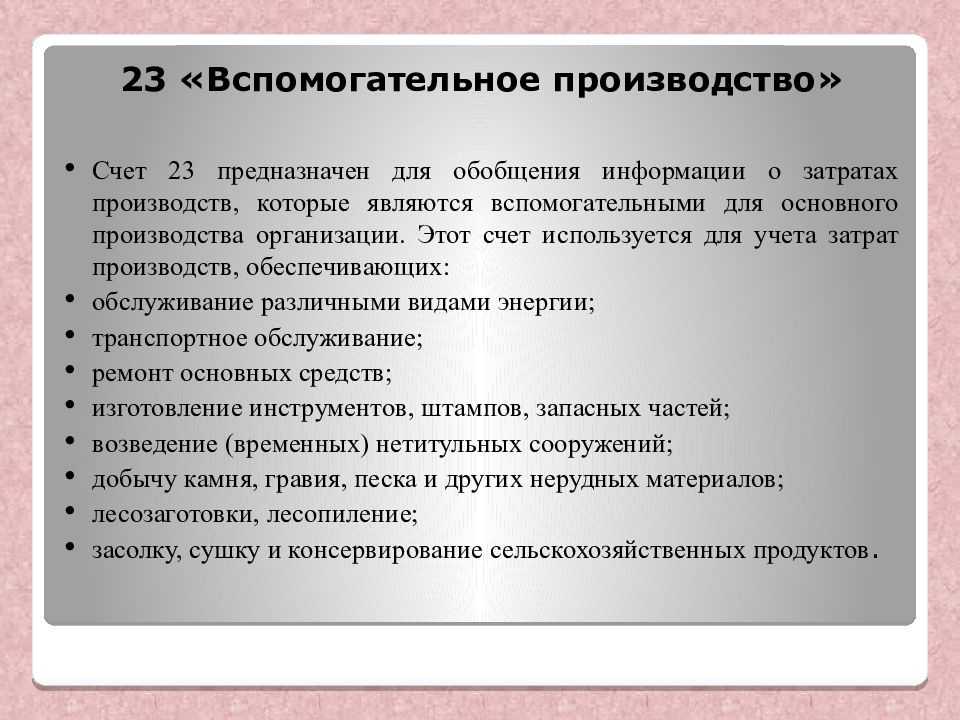

- 20-39: производственные затраты. Сюда входят затраты, которые несет организация при производстве товаров: охрана предприятия, заработная плата управляющим и рядовым сотрудникам, появление брака.

- 40-49: готовый товар. Этот раздел нужен для отражения продукции/услуг, произведенных или приобретенных для продажи за конкретный период времени. Также эти счета отражают размер наценки и расходы, связанные с реализацией.

- 50-59: денежные средства. В эту категорию входит информация о движении средств в кассе как на расчетных, так и на валютных, депозитных и кредитных счетах компании. Также именно в этом разделе отражаются финансовые вложения и переводы в пути.

- 60-89: расчеты. Самая обширная категория, в которую входят расчеты с поставщиками, кредиторами, заказчиками, а также налоги, сборы, выплата заработной платы и другие операции по текущим счетам, претензиям и другим операциям.

- 80-89: капитал. Здесь отражается имущество компании, резервный и уставный капитал, а также нераспределенная прибыль.

- 90-99: финансовые результаты. В эту категорию входит сальдо, расходы и доходы, акцизы и убытки от порчи ценностей.

Важно! Используя план счетов, руководитель может подобрать наиболее актуальные аналитические и синтетические счета, которые будут использоваться для ведения учета именно в этой компании

Задачи учета

Контроль за быстро меняющими свою стоимость и вид активами – животными – должен осуществляться непрерывно. Подсчет количества голов, своевременное отражение перевода из одного стада в другое, выбытие или приплод – бухгалтерия четко и ясно обязана прописывать в документации.

Отсюда вытекают определенные цели учета скота и птиц на откорме: своевременность обновления данных;

- обоснованное оценивание поступающих животных;

- разработка учетных цен, отражение калькуляционных разниц;

- контроль за сохранностью скота на откорме и выращивании по ответственным лицам;

- проведение инвентаризаций;

- определение результатов откорма и выращивания.

Учет животных на выращивании и откорме должен быть организован так, чтобы выполнялись все задачи и отражались все особенности в соответствующих регистрах и документах.

Падеж скота

При гибели животных или случаях забоя надо составить акт по форме № СП-54.

Продукцию, полученную при этом, приходуют на склад по накладным.

Забой оформляют такими проводками:

- Дебет 94 «Недостачи и потери» Кредит 11 «Животные на откорме» – зафиксирована в бухучете пропажа скота, или его падеж.

- Дебет 20 «Основное производство» Кредит 11 «Животные на откорме» – отражена стоимость животных (в т. ч. молодняка), забитых на мясо после откорма.

- Дебет 43 «Готовая продукция» Кредит 20 «Основное производство» – на склад оприходованы шкуры, мясо.

В конце месяца необходимо составить отчет по форме № СП-51. Этот отчет наряду с первичными документами передается в бухгалтерию.

Основная информация

Данные о специальных счетах собираются на счете 55. К нему создаются субсчета:

- 1 – аккредитивы;

- 2 – чековые книжки;

- 3 – депозит.

Счет 55 нужен для обобщения сведений о движении средств в разной валюте, представленной в особых платежных бумагах (к примеру, аккредитивы). Это также могут быть средства целевого финансирования, предполагающие отдельное хранение.

Расчеты по аккредитивам и чекам осуществляются в соответствии с Положением №2-П о безналичных расчетах, установленным ЦБ от 3 октября 2002 года.

Может ли быть обращение взыскания на денежные средства, учитываемые на специальном счете?

Субсчета к бухгалтерскому счету 01

В зависимости от типа используемых активов, к счету 01 можно открыть до одиннадцати дополнительных субсчетов, позволяющих вести расширенную статистику по направлениям (см. таблицу).

| 01-1 | Производственные основные средства основной деятельности |

| 01-2 | Прочие производственные средства |

| 01-3 | Непроизводственные основные средства |

| 01-4 | Скот рабочий и продуктивный |

| 01-5 | Многолетние насаждения |

| 01-6 | Земельные участки и объекты природопользования |

| 01-7 | Объекты неинвентарного характера |

| 01-8 | Инвентарь и хозяйственные принадлежности |

| 01-9 | Основные средства, полученные по лизингу и в аренду |

| 01-10 | Прочие объекты основных средств |

| 01-11 | Выбытие основных средств |

Специфика работы со счетом 11

В ПБУ счет 11 применяется для обобщения информации о выращивании с/х скота, насекомых, птицы. Здесь могут быть собраны данные о следующих группах:

- наличие и передвижение молодых особей;

- число взрослых особей на учете;

- скот в главном стаде;

- скот для последующей продажи, но без откорма;

- скот на реализацию;

- данные по зверю, птице, пчелам и другим группам.

Чтобы не путаться с большим объемом однотипных ежедневных операций (форма 304-АПК), факт прибытия или выбытия поголовья необходимо фиксировать в форме СП-51. Бухгалтерская аналитика производится по месту нахождения скота, возрасту и половой принадлежности. Приоритетная задача использования счета 11 заключается в том, чтобы учитывать расходы, возникающие при выращивании поголовья.

Счет – материальный. Он служит для сбора информации по объектам, имеющим вещественную форму. Однако с точки зрения детализации счет 11 относится к категории синтетических и характеризуется содержанием лишь обобщенной информации о группе ценностей (в денежном эквиваленте).

Проводки для лизингополучателя

Внесение лизинговых операций в бухучёт зависит от того, у кого на балансе находится имущество. Если у лизингодателя, то получатель отражает объект на забалансовом счёте 001 «Арендованные ОС».

Если имущество на балансе лизингополучателя, то имущество в учёте фигурирует как объект основных средств. Его изначальная стоимость равняется общей сумме всех платежей по договору лизинга.

Дополнительно разрешается для проводок в бухучёте открывать субсчета к счёту 76 «Расчеты с разными дебиторами и кредиторами» для отражения операций по:

- авансовым платежам;

- текущим платежам;

- выкупной стоимости.

Ключевые операции оформляются проводками:

| Операция | Дебет | Кредит |

|---|---|---|

| Поступление имущества | 001 | |

| Возвращение имущества | 001 | |

| Перечисление лизингового платежа | 76 | 51 |

| Перечислен авансовый платеж | 76 | 51 |

| Начисление лизингового платежа | 20 (26, 44) | 76 |

| НДС принят к вычету | 68 | 19 |

Таблица — «Проводки у лизингополучателя, когда объект учитывается у лизингодателя»

| Операция | Дебет | Кредит |

|---|---|---|

| Перечисление авансового платежа | 76 | 51 |

| Перечисление ежемесячного платежа | 76 | 51 |

| Начисление амортизации | 20 | 02 |

| НДС принят к вычету | 68 | 19 |

| Отражен НДС от лизингодателя | 19 | 76 |

| Получение имущество от лизингодателя | 08 | 76 |

| Имущество переведено в разряд ОС | 01 | 08 |

Таблица — «Проводки у лизингополучателя, когда объект учитывается у него»