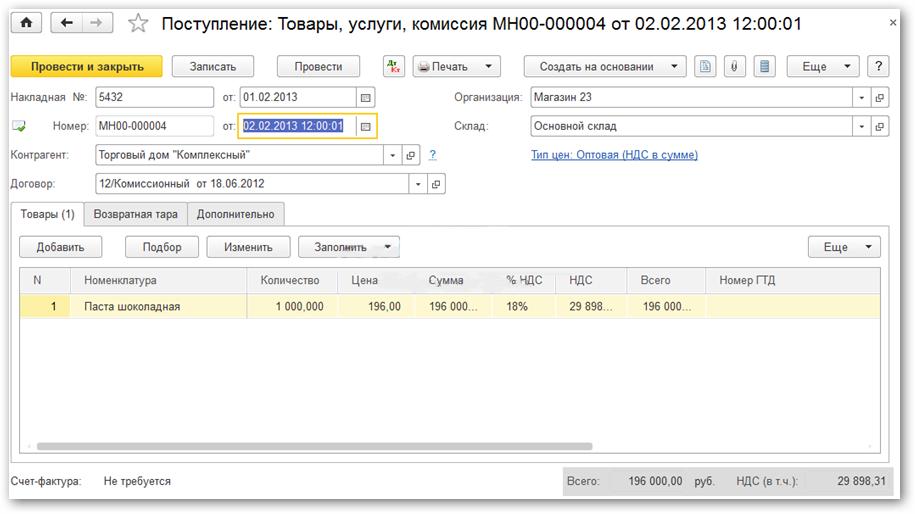

Передача комитенту закупленных товаров

Для отражения этой операции в 1С 8.3 существует специальный документ. Он доступен в разделе «Покупки», подраздел «Покупки» – Передача товаров комитенту. Создадим новый документ. В шапке укажем комитента и договор. В табличную часть заносятся переданные товары. Здесь возможно автозаполнение, по кнопке «Заполнить».

В случае, если ранее уже был введен отчет комитенту, можно воспользоваться вариантами «Заполнить по отчету…» или «Добавить из отчета…». В нашем примере выбираем вариант «Заполнить по остаткам 002». В таблице появились товары, которые числятся на этом счете.

Проведем документ. Он формирует проводку бухучета по списанию товаров с кредита счета 002. Документ позволяет распечатать разные формы накладных и УПД.

Договоры комиссии на реализацию товаров Учет у комитента

При отгрузке товаров комиссионеру для реализации в рамках договора комиссии комитент использует счет 45 «Товары отгруженные» <1>.

<1> План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина России от 31.10.2000 N 94н.

Отгруженные товары отражаются в бухгалтерском учете по фактической или нормативной (плановой) полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией (сбытом) продукции, работ, услуг, возмещаемых в цене товара <2>.

<2> Пункт 61 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 N 34н.

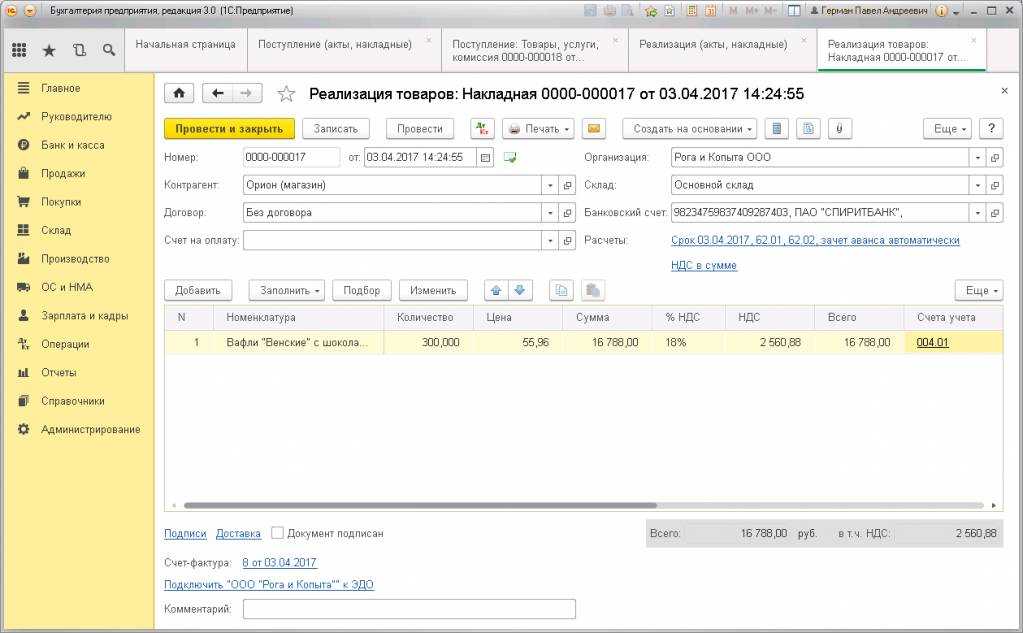

При передаче товара на реализацию составляется накладная либо акт приема-передачи товара (приемо-сдаточный акт), в котором указывается цена товара, согласованная сторонами.

При реализации через посредника товаров или готовой продукции комитент осуществляет предпринимательскую деятельность по продаже товаров или производству и реализации готовой продукции, выручка от которой подлежит отражению по кредиту счета 90 «Продажи». Согласно п. п. 5 и 12 ПБУ 9/99 «Доходы организации», выручка от продажи товара (продукции) является доходом от обычных видов деятельности и признается в бухгалтерском учете при отгрузке товара покупателю на основании отчета комиссионера <3>.

<3> Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. Приказом Минфина России от 06.05.1999 N 32н.

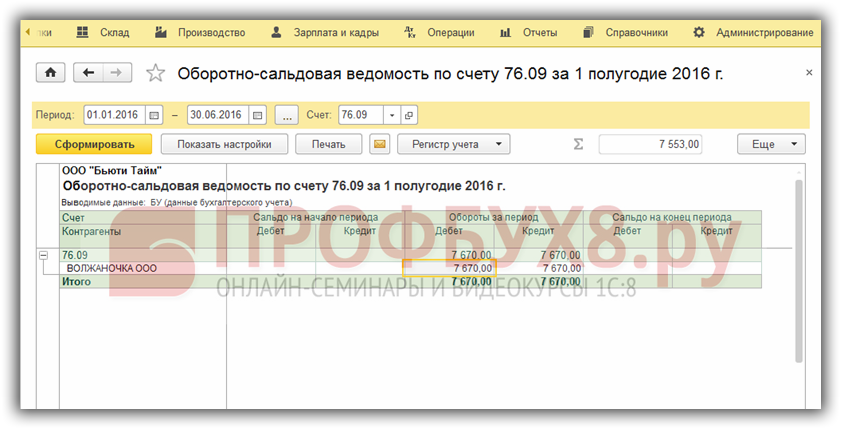

Для отражения на счетах бухгалтерского учета расчетов с комиссионером организация-комитент может использовать счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с комиссионером».

Комитент должен начислить и уплатить НДС со стоимости товаров, переданных комиссионеру, на дату отгрузки товаров комиссионером покупателю. Налоговая база по НДС определяется исходя из цены товара, указанной в договоре между комиссионером и покупателем.

Известить комитента о дате реализации имущества комиссионер согласно абз. 5 ст. 316 НК РФ обязан в течение трех дней с момента окончания отчетного периода, в котором произошла такая реализация. Согласно п. 24 Правил <4> комитент обязан регистрировать в книге продаж счета-фактуры, в которых отражены показатели счетов-фактур, выписанных комиссионером покупателю (значит, комитент должен быть осведомлен об этих показателях).

<4> Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 02.12.2000 N 914.

С целью своевременного начисления НДС комитентом необходимо, чтобы комиссионер ежемесячно представлял комитенту отчеты с информацией о датах отгрузки товара покупателям, подтверждаемой первичными документами.

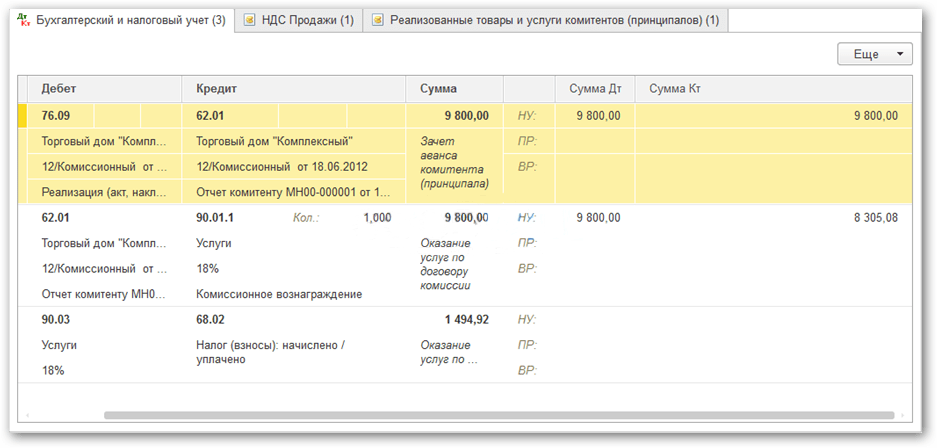

Бухгалтерские проводки у комитента по договору комиссии на реализацию товара могут быть следующими:

Корреспонденция счетов |

Содержание операции |

Первичный документ |

|

Дебет |

Кредит |

||

45 "Товары отгруженные" |

41 "Товары" |

Отражена себестоимость товаров, отгруженных комиссионеру |

Накладная либо актприема-передачи товара |

76 "Расчеты с комиссионером" |

90-1 "Выручка" |

Отражена реализация товаров покупателю |

Извещение от комиссионера об отгрузке товаров покупателю (проводка делаетсяна дату получения извещения) |

90-2 "Себестоимость продаж" |

45 "Товары отгруженные" |

Списана себестоимость реализованных товаров |

|

90-3 "НДС" |

68 "НДС" |

Начислен НДС с оборотов по реализации |

Счет-фактуравыписанный |

44 "Расходы на продажу" |

76 "Расчеты с комиссионером" |

Начислено комиссионное вознаграждение комиссионеру |

Отчет комиссионера(с приложенными подтверждающими документами) |

90-2 "Себестоимость продаж" |

44 "Расходы на продажу" |

Списаны расходы за комиссионное вознаграждение |

|

19 "НДС" |

76 "Расчеты с комиссионером" |

Начислен НДС с комиссионного вознаграждения |

Счет-фактура, полученный от комиссионера |

68 "НДС" |

19 "НДС" |

Предъявлен к вычету НДС по комиссионному вознаграждению |

|

51 "Расчетный счет" |

76 "Расчеты с комиссионером" |

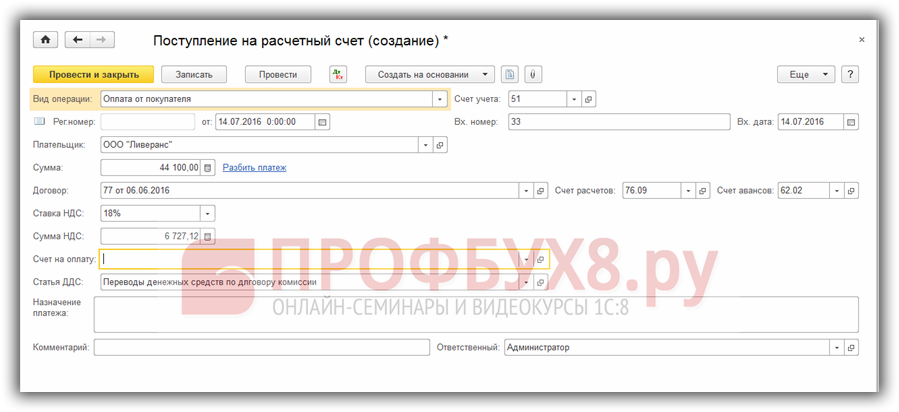

Получены денежныесредства от комиссионера за реализованный товар за минусом комиссионного вознаграждения <*> |

Платежное поручение |

<*> Рассматривается ситуация с участием комиссионера в расчетах.

Законодательные акты по теме

Следует изучить следующие акты:

| Пункт статьи | Описание |

| п. 1 ст. 990 ГК РФ | Об определении договора комиссии |

| абз. 2 п. 1 ст. 990 ГК РФ | О приобретении комиссионером прав и обязанностей по договору комиссии, когда в сделке назван комитент |

| п. 1 ст. 996 ГК РФ | О правах собственности комитента на имущество, переданное комиссионеру |

| ст. 999 ГК РФ | О предоставлении по завершении работы комиссионером отчета и всего, что было получено по сделке, комитенту |

| п. 1 ст. 991 ГК РФ | О вознаграждении комиссионера за проделанную по договору комиссии работу |

| ст. 997 ГК РФ | О праве комиссионера удержать с комитента причитающуюся ему по договору комиссии сумму |

| ст. 1001 ГК РФ | О возмещении комиссионеру понесенных в ходе исполнения договора комиссии расходов |

| п. 158 Методических указаний по бухгалтерскому учету материально-производственных запасов (утверждены Приказом Минфина РФ от 28.12.2001 № 119н),

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утверждена Приказом Минфина РФ от 31.10.2000 № 94н) |

О списании (и внесении) стоимости товаров комитента с забалансового счета (на забалансовый счет) комиссионера |

|

п. 3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утвержден Приказом Минфина России от 06.05.1999 N 32н), |

О непризнании в доходах и расходах комиссионера выручки от проданных товаров, принадлежавших комитенту |

| п. 5 ПБУ 9/99,

Инструкция по применению Плана счетов |

Об отражении в бухгалтерском учете комиссионера полученного за посреднические услуги вознаграждения |

| п. 12 ПБУ 9/99 | О признании в бухгалтерском учете комиссионера вознаграждения за его услуги на дату утверждения комитентом полученного от него отчета |

| п. 5 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утвержден Приказом Минфина РФ от 6 мая 1999 года № 32н) | О признании вознаграждения по комиссионному договору доходом от обычных видов деятельности |

| п. 2 ст. 8 Федерального закона от 21.11.1996 года № 129-ФЗ «О бухгалтерском учете» | О раздельном учете имущества комиссионера и имущества других юридических лиц, находящегося у комиссионера |

| п. 2 ст. 156 НК РФ | О необложении НДС некоторых товаров, услуг, работ комиссионера |

| пп. 9 п. 1 ст. 251 НК РФ,

п. 9 ст. 270 НК РФ |

О невключении в список доходов и расходов комиссионера сумм, возмещаемых комитентом |

| Постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» | О порядке оформления счетов-фактур, правилах ведения журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, применяемых при расчетах по НДС |

| пп. «а» п. 1 Правил заполнения счетов-фактур,

пп. «а» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, абз. 6 п. 20 Правил ведения книги продаж, Письмо Минфина РФ от 23.04.2012 № 03-07-09/40 |

О предъявлении комиссионером счета-фактуры покупателю от своего имени, который регистрируется в ч. 1 журнала учета полученных и выставленных счетов-фактур, и не регистрируется в книге продаж |

| пп. 1 п. 1 ст. 146 НК РФ,

п. 1 ст. 156 НК РФ |

Об обложении вознаграждения комиссионера НДС |

| п. 3 ст. 169 НК РФ,

пп. «а» п. 4 ст. 1, ч. 2 ст. 3 Федерального закона от 20.04.2014 N 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» |

Об обязанности комиссионера вести журнал учета счетов-фактур, выставленных на сумму комиссионного вознаграждения (требование вступило в силу 01.01.2015г.) |

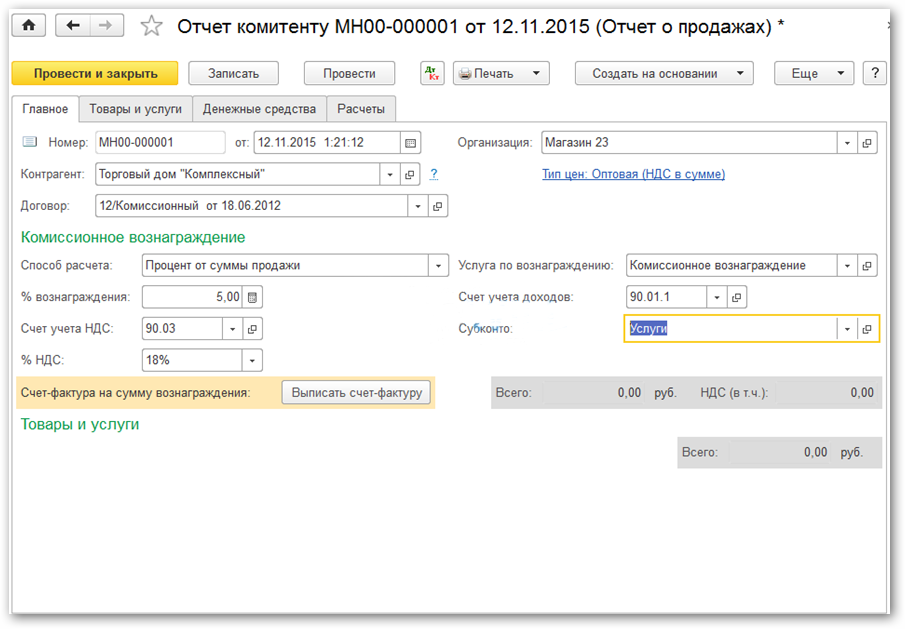

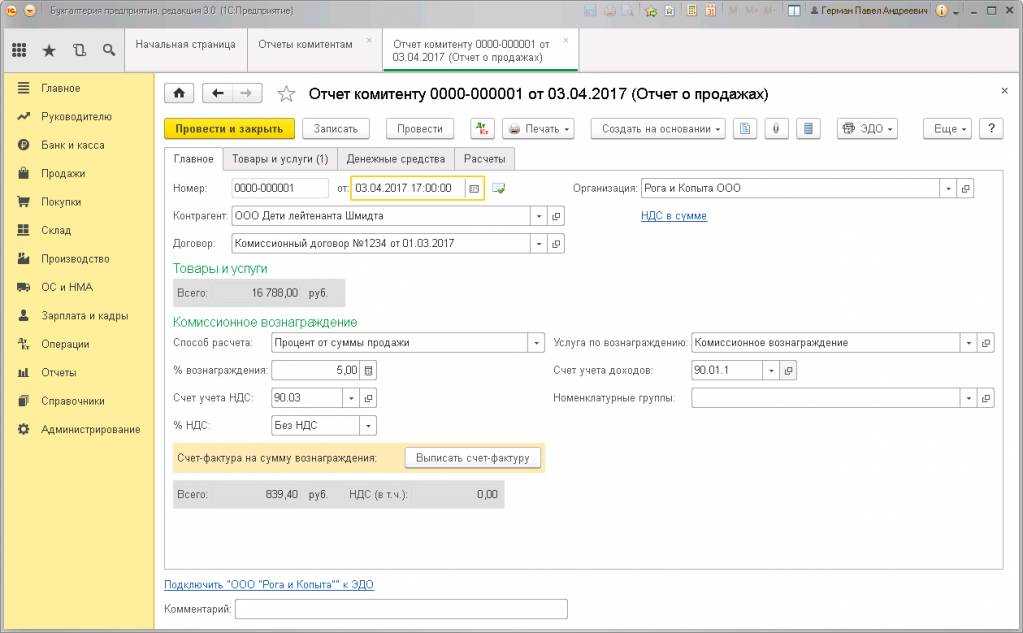

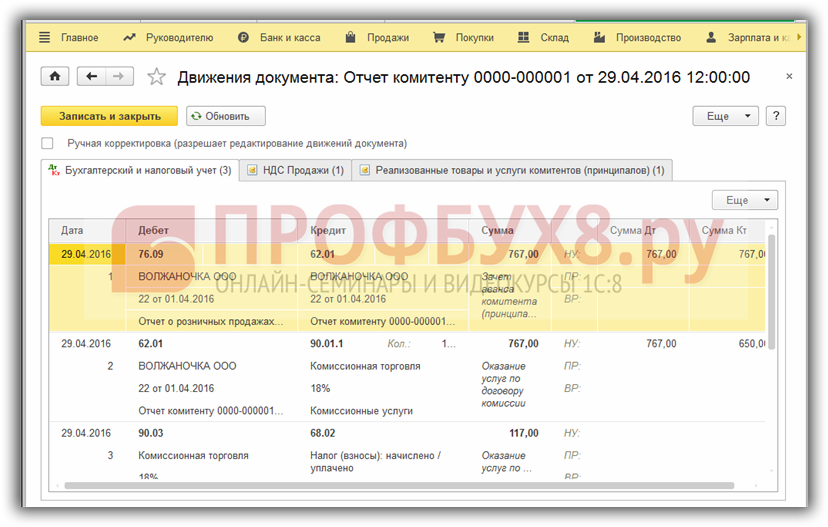

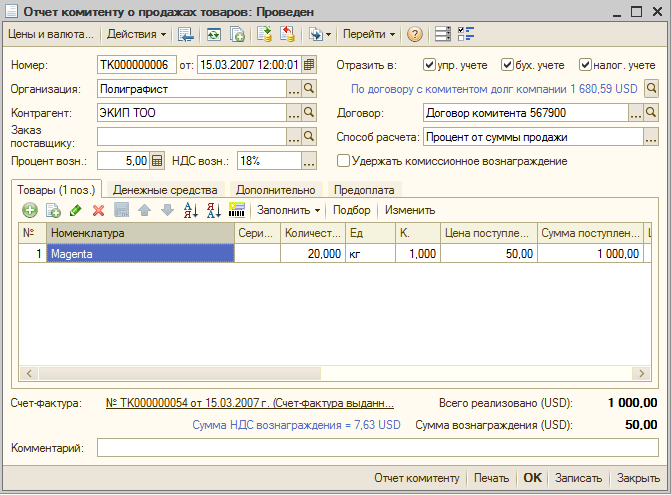

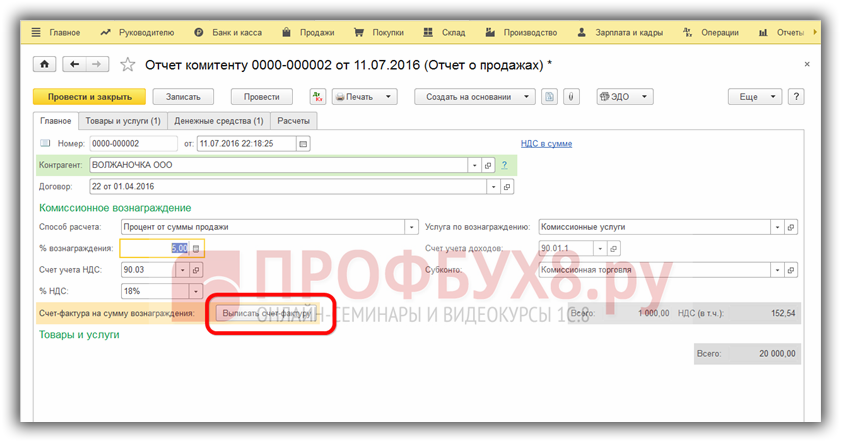

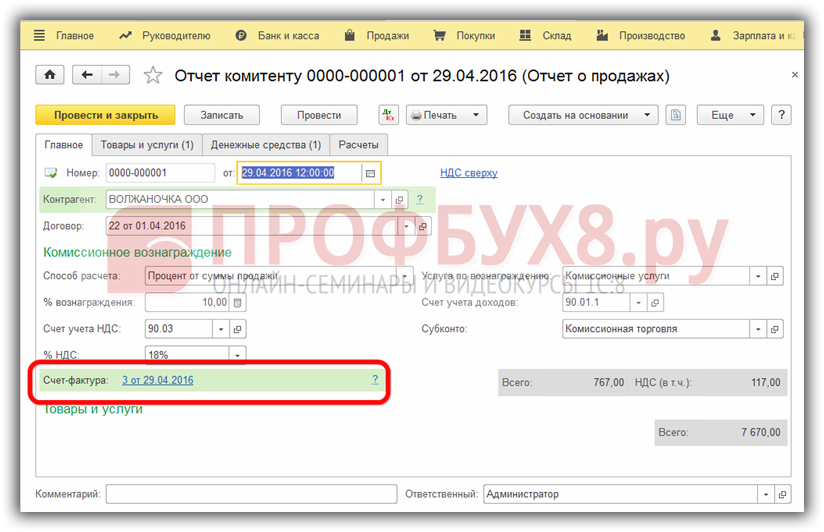

Отчет комитенту в 1С 8.3

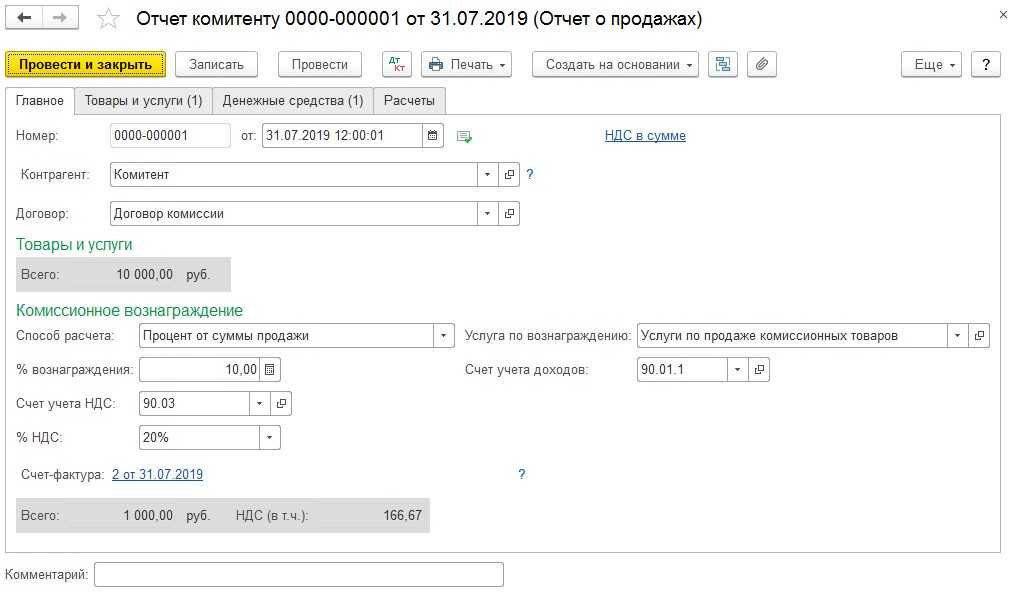

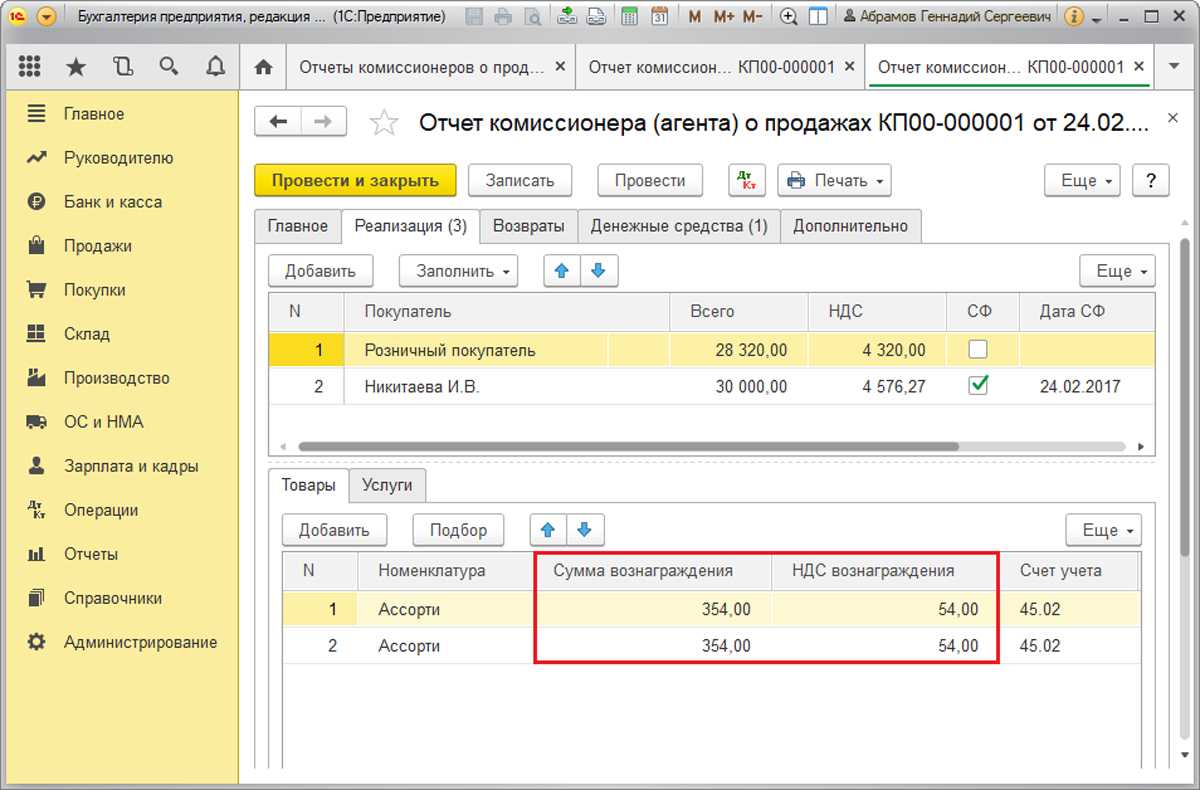

Этот документ программы 1C служит для отражения оказанной комиссионной услуги и расчета вознаграждения. Отчет комитенту можно оформлять и до передачи товаров. Документ доступен в разделе «Покупки» (Покупки – Отчеты комитентам). Создадим новый документ, выбрав вид «Отчет о закупках».

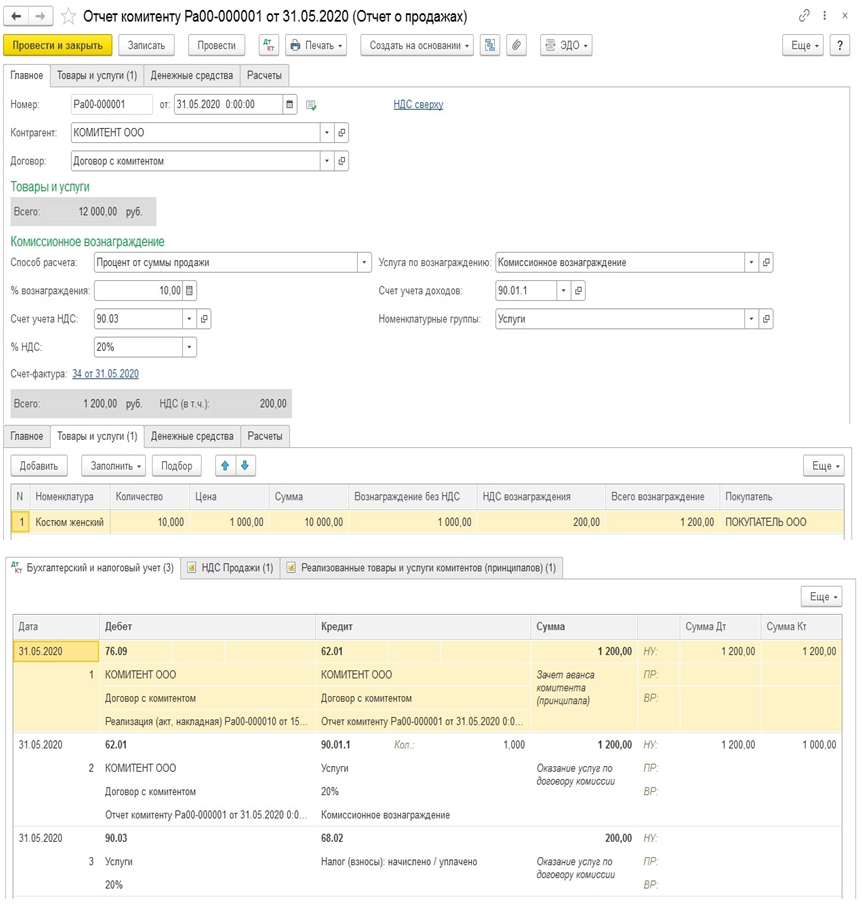

На вкладке «Главное» укажем комитента и договор. Поскольку в договоре уже был выбран способ расчета вознаграждения, в документе он заполнен автоматически. В поле «Услуга по вознаграждению» следует выбрать услугу из справочника «Номенклатура», при необходимости создав новую (не забывайте указывать вид номенклатуры «Услуга»).

Счет доходов по оказанной услуге заполнен автоматически. Если организация использует номенклатурные группы, необходимо также указать нужную номенклатурную группу (субконто счета 90.01).

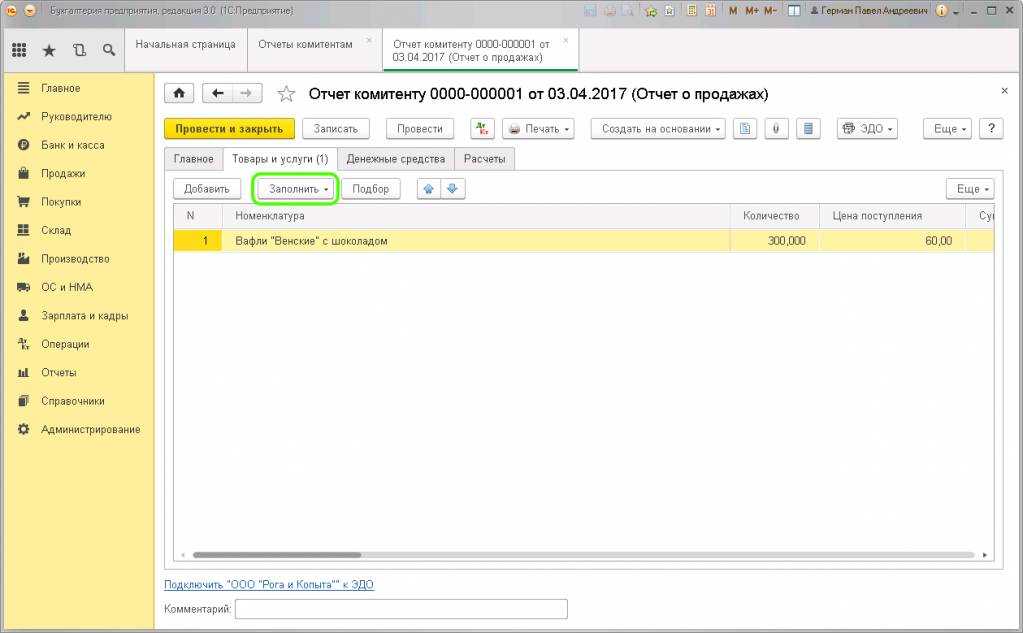

Для занесения закупленных товаров и расчета вознаграждения нужно перейти на вкладку «Товары и услуги». Этот раздел можно заполнить и автоматически по кнопке «Заполнить». Выбираем «Заполнить закупленными по договору».

В верхней части появилась строка с указанием поставщика товаров и документа поступления, в нижней – строки с товарами. По каждой позиции проставлена цена закупки и рассчитано вознаграждение. (Если в команде заполнения нажать «Заполнить по поступлению» или «Добавить из поступления», то нужно будет выбрать документ поступления вручную).

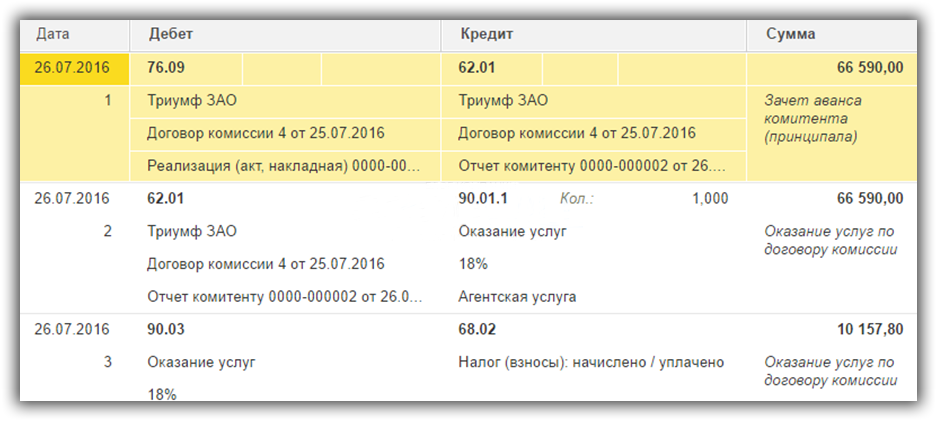

После занесения товаров общая сумма вознаграждения отобразится на вкладке «Главное». Там же можно выписать счет-фактуру на комиссионное вознаграждение. Проведем документ, он формирует проводки по оказанию комиссионной услуги. По кнопке «Печать» можно вывести на печать формы акта об оказании услуг и отчета комитенту, а также счета-фактуры и УПД.