Учет ГСМ по топливным картам (бензин) в 2021 году – бухгалтерский по топливным картам, как вести, в НКО

Что такое горюче-смазочные материалы. Как вести учет ГСМ по топливным картам (бензин) в 2021 году. Что такое топливные карты. Особенности учета ГСМ в НКО и бюджетных организациях

Работа любого предприятия состоит из множества процессов,каждый из которого в результате приводит к получению прибыли.

В них могут быть задействованы средства, которые прямо или косвенно относятся к производственному процессу, оказанию услуг и выполнению работ. Но иногда возникает вопрос, как правильно их учитывать.

Основные моменты

Вся работа предприятия предусматривает использование разнообразных ресурсов. Одним из них выступает бензин.

Цель его применения определяется родом деятельности предприятия. Он может относиться к производственным запасам или нет.

К примеру, для компании, занимающейся транспортными перевозками, он относится к производственным запасам.

Если же предприятие занимается выпуском продуктов питания, но при этом самостоятельно доставляет свой товар в пункты реализации, то он относится к непроизводственным затратам, но при этом учитывается при расчете финансовых результатов.

Если же бензин используется как средство обеспечения передвижения лица, имеющего определенное поручение, связанное с нуждами предприятия, то такие расходы учитываются, но не влияют на прибыль.

Обратите внимание на то, что бензин может использоваться как горючее не только для заправки и приведение в действие автотранспорта. Он может применятся для заправки рабочего оборудования, такого как бензиновый триммер или пилка. Он может применятся для заправки рабочего оборудования, такого как бензиновый триммер или пилка

Он может применятся для заправки рабочего оборудования, такого как бензиновый триммер или пилка.

В таком случае он может относиться к общехозяйственным расходам, если это оборудование применяется для облагораживания прилегающей территории.

Но в случае, когда данные приборы являются средством получения прибыли, он относится к производственным затратам.

Как видите, данный вопрос содержит массу нюансов, в которых стоит более детально разобраться.

Определения

В данной статье будет использован ряд терминов, не относящихся к финансовой сфере, но имеющих непосредственное отношение к обсуждаемому вопросу. Рассмотрим их значение.

| Топливная карта | Это технический расчетный инструмент, в который встроен процессор. Она дает право владельцу на получение топлива в количестве, которое было заранее оплачено |

| Горюче-смазочные материалы (ГСМ) | Это нефтепродукты, которые используются в качестве топлива и смазки для транспорта или специального оборудования |

| Бензин | Это бесцветная жидкость, относящаяся к ГСМ, получаемая путем переработки нефти |

С какой целью ведется

Горюче-смазочные материалы, в частности бензин,являются материалами, без которых сложно сегодня представить работу любого предприятия.

Использование бензина может быть связанно непосредственно с производственным процессом или применяться для косвенных операций. В любом случае необходимо вести его учет.

В зависимости от того, с какой целью используется материал, его можно отнести к производственным, что позволит уменьшить налоговую базу, увеличить себестоимость продукции и правильно высчитать окончательную цену товара, поставляемого предприятием своим потребителям.

Исходя из всего вышесказанного, можно сделать вывод, что учет ГСМ, как и других материалов, ведется с целью правильного расчета финансовых результатов, осуществления финансового планирования, а также расчетов с бюджетом в виде налоговых платежей.

Правовая база

При работе с учетом горюче смазочных материалов по топливным картам используется следующая нормативная база:

Также для ведения учета используются правила бухгалтерского учета и план счетов.

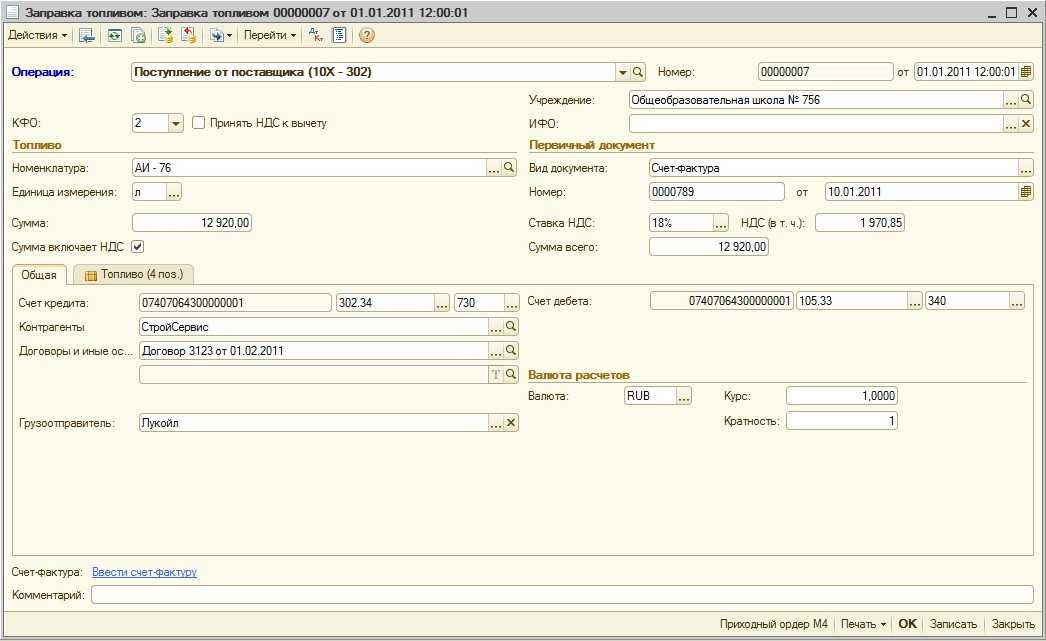

Проводки по ТК для бюджетных субъектов

Проводки по ТК будут следующими:

- ДТ120105510, КТ1302022730, 120101610. Фиксация стоимости приобретенных карт.

- ДТ120822560 КТ120105610. Фиксация цены карт, предоставленных водителю.

- ДТ110503340 КТ120822660. Фиксация цены топлива, оплаченного ТК денежного типа.

- ДТ110503340 КТ120822660. Отражение цены топлива, которое приобретено по литровой карте.

- ДТ140101222 КТ110503440. Фиксация стоимости ресурса, направленного на текущие траты.

- ДТ110601310 КТ110503440. Фиксация цены топлива, направленного на ведение центральной деятельности.

К СВЕДЕНИЮ! Эти проводки также должны основываться на первичных документах. В них фигурирует не только содержание операции, но и сумма по ней.

Бухучет

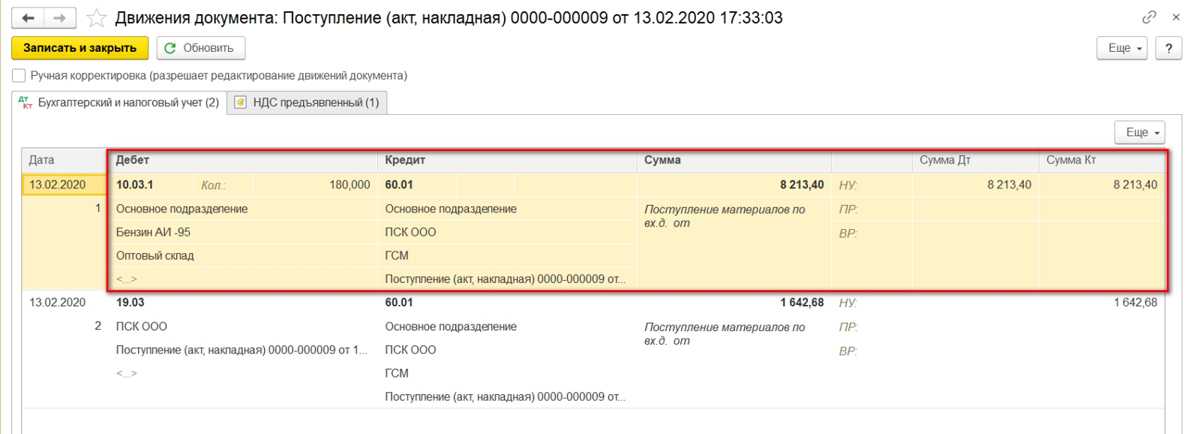

В бухучете ГСМ, приобретенные по топливной карте, оприходуйте на счет 10 «Материалы». Топливо принимайте к учету по фактической себестоимости (без НДС) (п. 5, 6 ПБУ 5/01). Сумму НДС, выделенного в счете-фактуре, отразите отдельно на счете 19 «НДС по приобретенным ценностям».

В бухучете ГСМ оприходуйте в тот день, когда к организации перешло право собственности на топливо. Это связано с тем, что счет 10 «Материалы» предназначен для отражения информации о наличии материалов, принадлежащих организации на правах собственности (Инструкция к плану счетов). Дата перехода права собственности может быть предусмотрена в договоре (например, топливо может переходить в собственность к покупателю на дату оплаты ГСМ) (ст. 223 ГК РФ). Если особый порядок перехода права собственности договором не предусмотрен, то оно переходит к покупателю в момент фактического отпуска ГСМ потребителю (ст. 458 ГК РФ). То есть при заправке автомобиля.

Если право собственности на ГСМ переходит в момент оплаты, откройте к счету 10 субсчета «ГСМ в резервуарах поставщика» и «ГСМ в бензобаках автомобилей». На дату оплаты сделайте проводку:

Дебет 10 субсчет «ГСМ в резервуарах поставщика» Кредит 60

– приняты к учету ГСМ, право собственности на которые перешло к организации (на основании накладной).

По мере фактического отпуска ГСМ делайте записи:

Дебет 10 субсчет «ГСМ в бензобаках автомобилей» Кредит 10 субсчет «ГСМ в резервуарах поставщика»

– оприходованы ГСМ, заправленные в бак автомобиля (на основании чеков АЗС).

Если топливо переходит в собственность организации в момент заправки, в бухучете на эту дату сделайте проводку:

Дебет 10-3 Кредит 60

– оприходованы ГСМ.

НДС можно принять к вычету только при поступлении счета-фактуры от поставщика (п. 1 ст. 172 НК РФ).

Пример отражения в бухучете приобретения ГСМ по топливным картам. Право собственности на ГСМ переходит к организации в момент заправки

4 июня ООО «Альфа» заключило с АЗС договор на обслуживание денежной топливной карты. В этот же день организация оплатила карту, стоимость которой составляет 118 руб. (в т. ч. НДС – 18 руб.). По договору плата за обслуживание карты не взимается, право собственности на ГСМ переходит к «Альфе» в момент заправки. Карта предназначена для заправки автомобиля КамАЗ-5320, который используется для доставки готовой продукции покупателям.

5 июня топливная карта была получена и передана водителю Ю.И. Колесову.

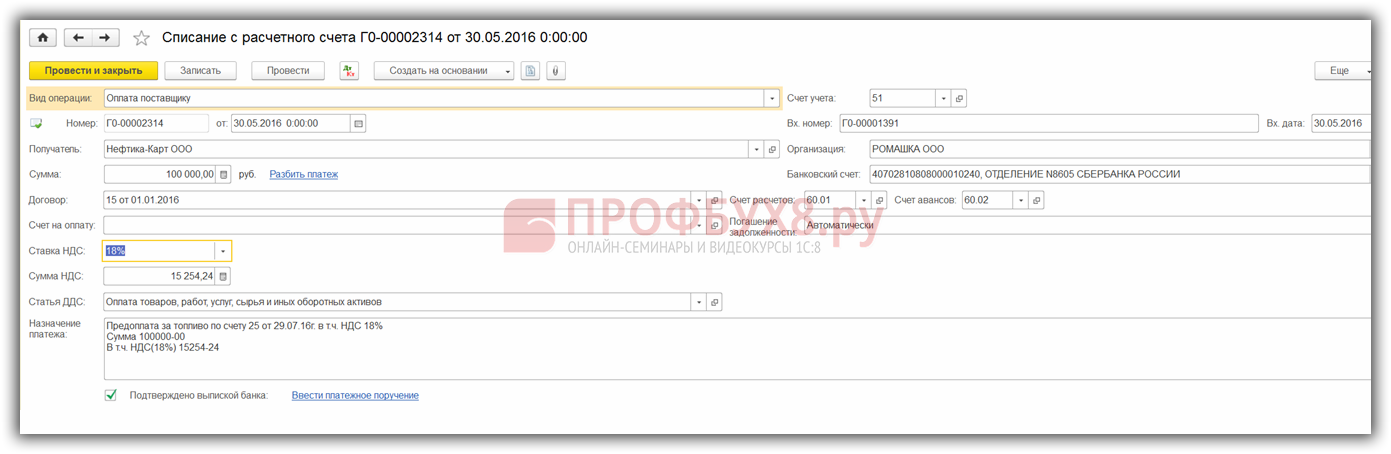

30 июня «Альфа» перечислила на карту аванс в сумме 5900 руб. (в т. ч. НДС – 900 руб.).

В бухучете организации сделаны следующие записи.

4 июня:

Дебет 60 Кредит 51 – 118 руб. – оплачена топливная карта;

Дебет 44 Кредит 60 – 100 руб. (118 руб. – 18 руб.) – отнесена на расходы стоимость карты;

Дебет 19 Кредит 60 – 18 руб. – отражен НДС со стоимости купленной карты;

Дебет 015 «Топливные карты» – 118 руб. – учтена топливная карта;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 18 руб. – принят к вычету входной НДС по приобретенной карте.

30 июня:

Дебет 60 субсчет «Авансы выданные» Кредит 51 – 5900 руб. – перечислен аванс на карту.

- 3 июля – 180 литров на сумму 2700 руб. (в т. ч. НДС – 412 руб.);

- 17 июля – 200 литров на сумму 3000 руб. (в т. ч. НДС – 458 руб.).

Приобретение ГСМ бухгалтер «Альфы» отразил проводками.

3 июля:

Дебет 10-3 Кредит 60 – 2288 руб. (180 л × (15 руб. – 2,29 руб.)) – оприходованы ГСМ (на основании чеков АЗС);

Дебет 19 Кредит 60 – 412 руб. – учтен входной НДС по ГСМ.

17 июля:

Дебет 10-3 Кредит 60 – 2542 руб. (200 л × (15 руб. – 2,29 руб.)) – оприходованы ГСМ (на основании чеков АЗС);

Дебет 19 Кредит 60 – 458 руб. – учтен входной НДС по ГСМ.

По итогам месяца (31 июля) АЗС предоставила организации:

- счет-фактуру;

- акт приемки-передачи с указанием объема и стоимости фактически отпущенного топлива;

- отчет по операциям с топливной картой.

В учете организации сделаны записи:

Дебет 60 Кредит 60 субсчет «Авансы выданные» – 5700 руб. (2288 руб. + 412 руб. + 2542 руб. + 458 руб.) – зачтен ранее перечисленный аванс;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 870 руб. (412 руб. + 458 руб.) – принят к вычету НДС по ГСМ (на основании счета-фактуры).

Варианты учета ГСМ в «1С:Бухгалтерии 8»

Топливо можно приобретать за наличный расчет и в безналичной форме. Если организация выбрала безналичную форму, то с поставщиком ГСМ заключается договор поставки, в соответствии с которым организация перечисляет денежные средства на расчетный счет поставщика, а взамен получает талоны или топливные карты, по которым водители осуществляют заправку автомобилей на автозаправочных станциях (АЗС).

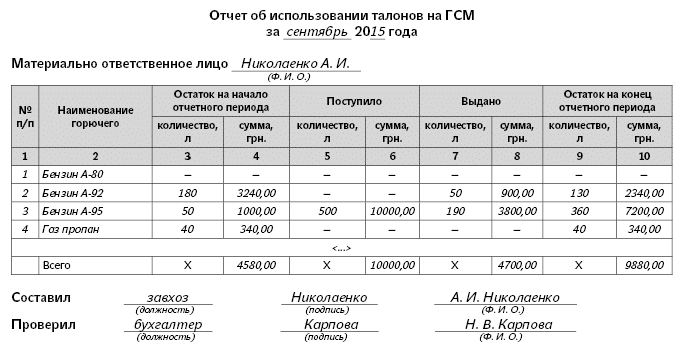

Учет ГСМ по талонам

Для учета операций с применением топливных талонов имеет значение, какой вид талонов используется и в какой момент к организации переходит право собственности на ГСМ. В зависимости от условий договора поставки нефтепродуктов право собственности на получаемый бензин может переходить к организации либо в момент получения талонов, либо в момент заправки автомобиля на АЗС.

Если по договору с поставщиком право собственности на ГСМ переходит к организации в момент заправки топлива в бак автомобиля на АЗС, то талоны на ГСМ могут учитываться в составе денежных документов на счете 50.03 «Денежные документы».

В программе «1С:Бухгалтерия 8» (ред. 3.0) для учета на топливо в составе денежных документов используются документы:

- Поступление денежных документов и Выдача денежных документов (раздел Банк и касса) — для регистрации получения талонов от поставщика и передачи их водителю;

- Авансовый отчет (раздел Банк и касса) — для отражения приобретения ГСМ;

- Требование-накладная (раздел Склад) — для списания приобретенного ГСМ в расходы.

Если по договору с поставщиком право собственности на ГСМ переходит к организации в момент передачи топливных талонов, то поставщик одновременно с талонами передает организации комплект документов на топливо (накладную, счет-фактуру). В договоре при этом необходимо прописать условие, что топливо находится на ответственном хранении у поставщика до момента предъявления топливного талона и заливки топлива в бак автомобиля. Получение и выдачу талонов на ГСМ следует регистрировать в специальном журнале — книге учета талонов.

В программе «1С:Бухгалтерия 8» (ред. 3.0) для учета ГСМ с переходом права собственности в момент получения талонов используются документы:

- Поступление (акты, накладные) (раздел Покупки) — для регистрации приобретения топлива;

- Перемещение товаров (раздел Склад) — для отражения фактической заправки топлива с АЗС в бак машины;

- Требование-накладная (раздел Склад) — для списания топлива в расходы.

|

1С:ИТС Подробнее об учете ГСМ за наличный расчет и по талонам см. в разделе «Инструкции по учету в программах 1С»: ,, . |

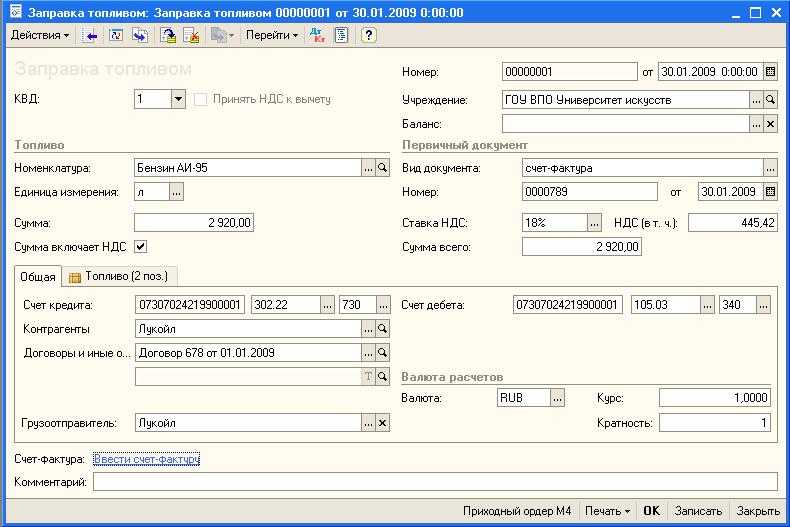

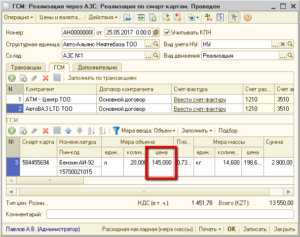

Учет ГСМ по топливной карте

Топливная карта представляет собой микропроцессорную небанковскую пластиковую карту с ПИН-кодом и чипом, являющимся носителем информации:

- об установленных лимитах, количестве и ассортименте нефтепродуктов и сопутствующих услуг;

- и/или о количестве денежных средств, в пределах которых на АЗС можно получить нефтепродукты и сопутствующие услуги.

Чтобы приобретать топливо по картам, компания заключает договор с поставщиком топлива (это может быть процессинговый центр, который выступает в роли эмитента топливной карты и действует по договорам комиссии с собственниками топлива). В зависимости от условий договора топливная карта может передаваться организации и обслуживаться бесплатно или за определенную плату.

Организация может иметь в своем распоряжении несколько топливных карт. Топливные карты в организации закрепляются либо за водителем, либо за автомобилем. На каждую отдельную карту ни деньги, ни литры не зачисляются. Информация у поставщика хранится в целом по всей организации-покупателе, а топливная карта представляет собой техническое средство для получения топлива и услуг на АЗС отдельными водителями.

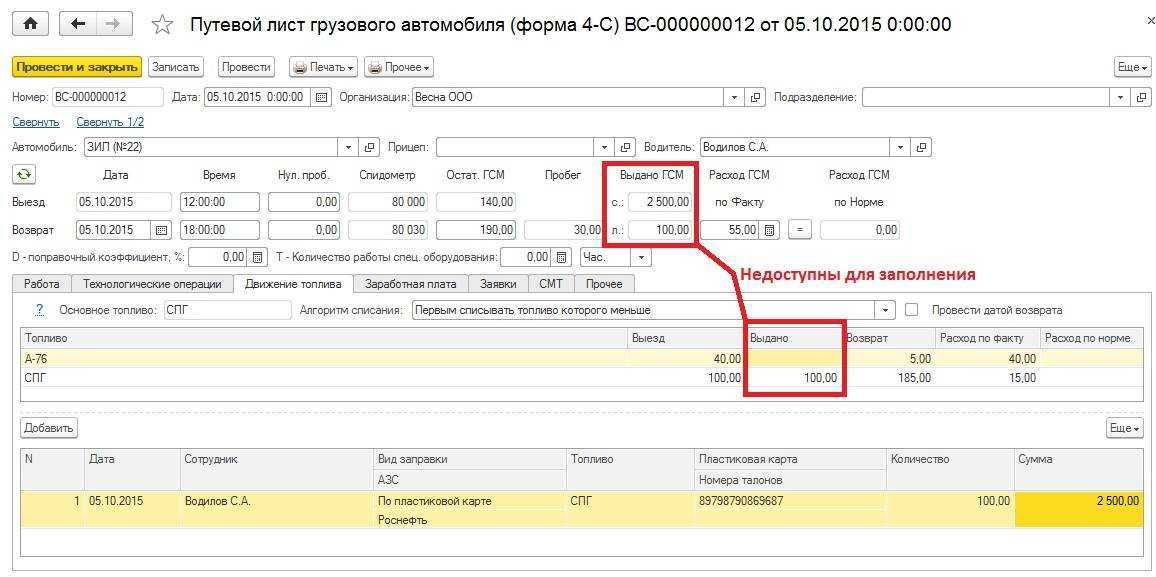

При получении топлива на АЗС водитель получает чек о произведенной заправке, который следует приложить к путевому листу. В оговоренный договором срок (в конце месяца или чаще) поставщик топлива представляет организации комплект документов за указанный период:

- отчет о марке и количестве предоставленного топлива (реестр операций, осуществленных с использованием топливных карт);

- финансовые документы (накладную и счет-фактуру).

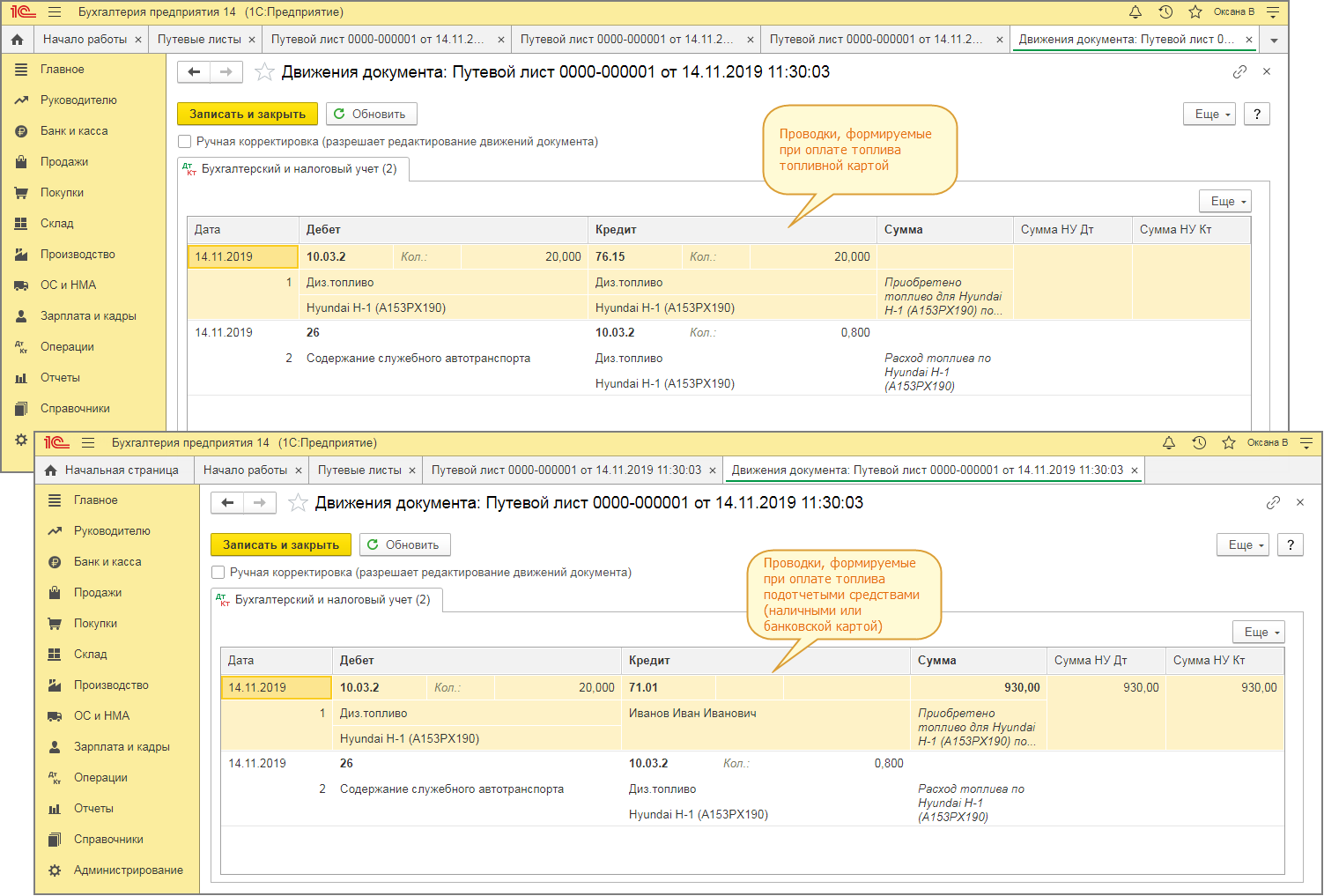

В программе «1С:Бухгалтерия 8» (ред. 3.0) для отражения поступления топливных карт и ГСМ используются документы Поступление (акты, накладные). Передача карты оформляется документом Передача материалов в эксплуатацию (раздел Склад), а учет ГСМ в расходах — документом Требование-накладная.

|

1С:ИТС Подробнее об учете ГСМ по топливным картам см. в разделе «Инструкции по учету в программах 1С»: . |

Как видим, «традиционные» методики учета топлива достаточно трудоемкие. При этом в прежних версиях программы отсутствовала печатная форма путевого листа.

Налоговый учет списания бензина через путевые листы

С точки зрения бухучета списание ГСМ – это достаточно несложный процесс. Однако, для налоговой подобных мер недостаточно.

Здесь возникает ряд наиболее распространенных вопросов:

- Какой вид расходов представляют ГСМ?

Ответ: материальные или прочие расходы. - Обязательно ли нормировать расходы по ГСМ?

Ответ: не обязательно, поскольку учет ГСМ в нуждах налоговой отчетности строится и на фактическом потреблении, и на нормированном.

Главный критерий – достоверность и обоснованность расхода топлива. Здесь на практике может возникнуть ситуация, когда при применении нормированного списания, отсутствуют официально разработанные и утвержденные формулы. В таком случае организация осуществляет их разработку самостоятельно на основании технической документации (но такие формулы также могут вызвать вопросы у налоговой, что станет основанием для судебных разбирательств и доначисления налога на прибыль)

Что такое топливная карточка

Это специальное платежное средство, которое позволяет юридическим лицам приобретать горюче-смазочные материалы для хозяйственных нужд. Воспользоваться им вправе только те организации и компании, которые заключили договор с поставщиком ГСМ, предусматривающий выдачу топлива по пластиковым карточкам.

Заправочные карточки бывают разных видов. Например, с денежным лимитом: при покупке топлива с баланса списывается сумма, равнозначная стоимости покупки. Бывают количественные карточки, тогда при очередной заправке с баланса карточки списывается количество литров топлива.

Детальный учет топливных карт в бухгалтерии позволяет контролировать движение топлива и его расход по каждому ответственному работнику или транспортному средству.

Как учитывать топливные карты в бухгалтерском учете

Топливная карта может предоставляться эмитентом как на платной, так и не безвозмездной основе, например, топливные карты “Полный бак” для юридических лиц и ИП предоставляются абсолютно бесплатно. От формы предоставления напрямую зависит счет, на котором нужно учитывать карты.

Как вести учет топливных карт — бесплатные карты не нужно отражать на балансе компании, лучшего всего открыть отдельный забалансовый счет и назначить ему любой свободный номер, который не указан в Плане счетов, например, 121. В дополнение к этому можно организовать отдельный аналитический учет для каждого держателя карт, который несет ответственность за расходование топлива.

Если топливные карты поставляются на платной основе, то лучше всего из будет включить в состав ТМЦ, а потом списать их стоимость на расходы компании.

В любом случае необходимо отразить, на каком счете и каким образом ведется учет ГСМ по топливным картам, это полностью зависит от внутренней политики

Примеры проводок по бухучету топливных карт:

| Содержание операции | Дебет | Кредит |

| Получение платных карт | ||

| Получен акт приема-передачи (накладная) на топливные карты | 10 | 60 |

| Получен счет-фактура (при применении поставщиком НДС) | 19 | 60 |

| Стоимость топливных карт учтена в сумме расходов текущего периода | 20, 25, 26, 44 | 10 |

| Перечислена оплата поставщику | 60 | 51 |

| НДС принят к возмещению | 68 | 19 |

| Забалансовый учет (и платное, и бесплатное поступления) | ||

| Приняты на забалансовый учет топливные карты | 121склад | |

| Выдана топливная карта ответственному сотруднику | 121работник | 121склад |

| Ответственным сотрудником топливная карта возвращена организации | 121склад | 121работник |

| Списан более не используемая топливная карта | 121склад |

Учет ГСМ в 1С: Бухгалтерия 8.3

В большинстве компаний есть необходимость приобретать ГСМ для автомобилей, и эти расходы требуется учитывать и отражать в 1С. Покупка может происходить за наличный расчет, по топливным картам или оформленному авансовому отчету. Для верного учета ГСМ в 1С 8.3 представлена пошаговая инструкция.

Операции по расходу топлива должны начинаться с прихода данного материала. В зависимости от выбранной формы расчета – наличные, авансовый отчет или карты — действия будут отличаться.

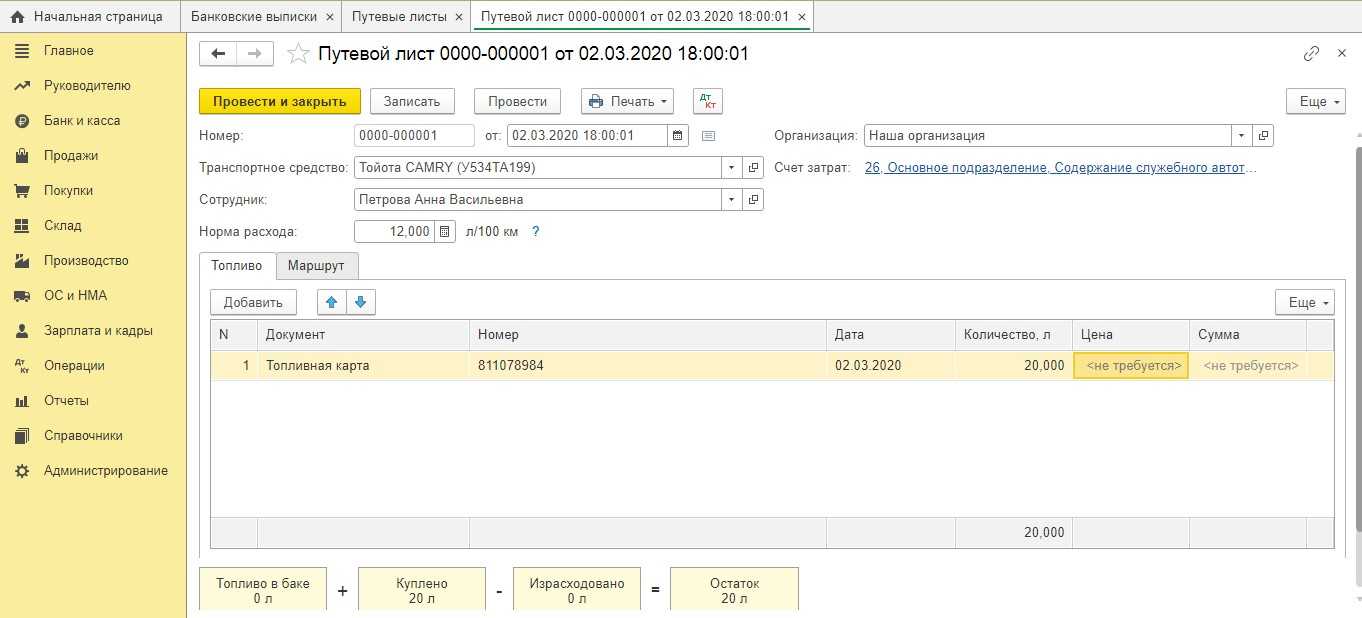

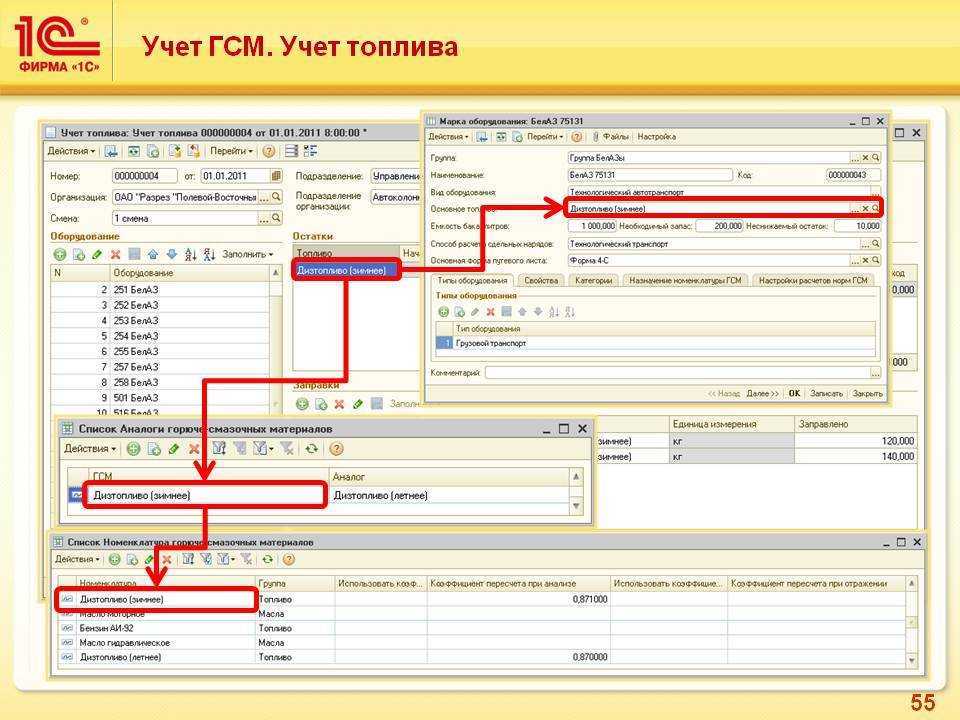

Как вести учет ГСМ в 1С 8.3 по топливным картам

Между поставщиком ГСМ и компанией заключается договор на покупку бензина или дизельного топлива по топливным картам. В договоре указываются виды топлива и другие сопутствующие услуги, которые водитель может получить, а также лимит количества и денежных средств в месяц.

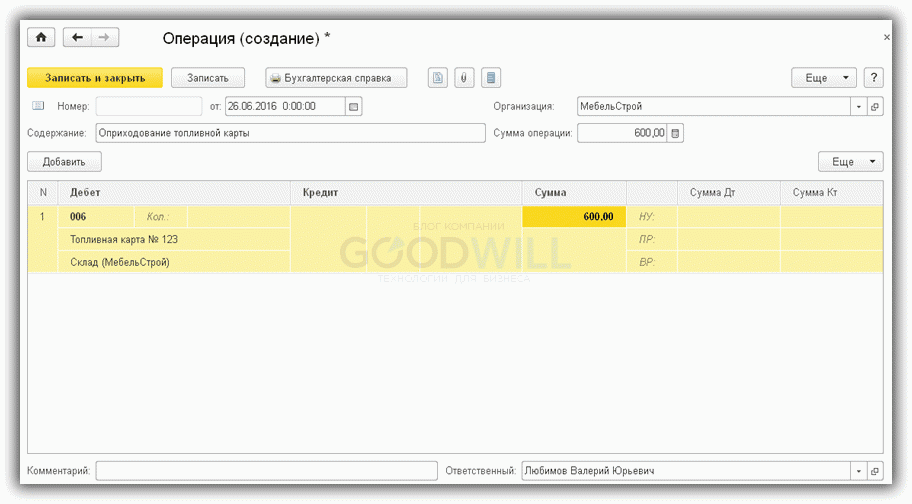

Главный инструмент операции – топливная карта. Топливная компания может предоставить ее бесплатно или продать. В любом случае карта должна быть оприходована и учитываться на забалансовом счете 006. При бесплатном изготовлении стоимость карты указывается как 1 рубль. Для оформления прихода карты используют такой алгоритм:

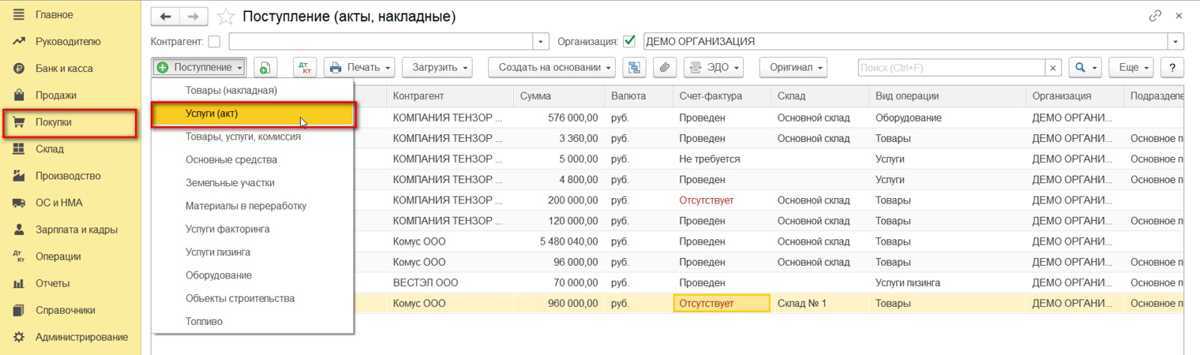

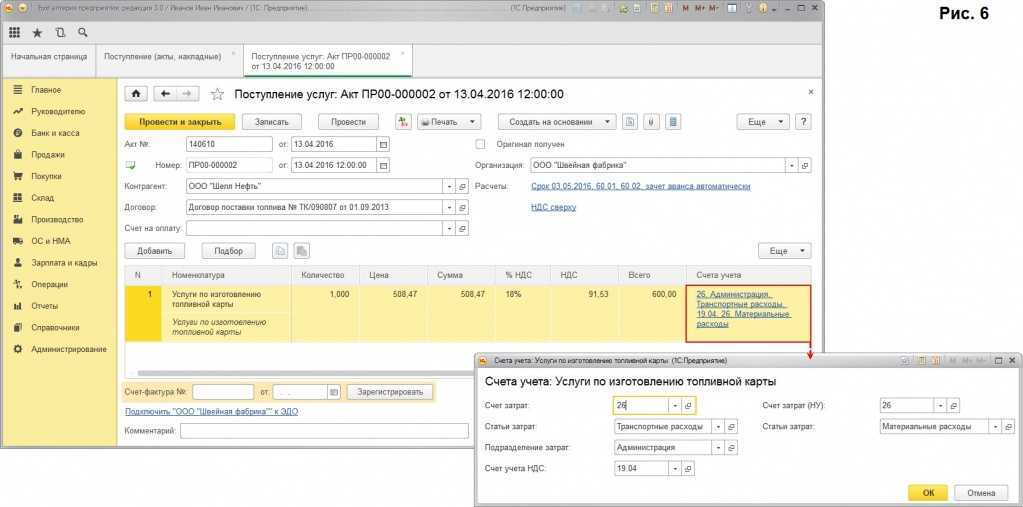

- В разделе «Продажи» выбрать пункт «Поступление», внутри него – «Услуги (акт)».

- Помимо этого карта должна отразиться как бланк строгой отчетности. Для этого в разделе «Операции» выбрать «Создать операцию» и ввести данные карты вручную.

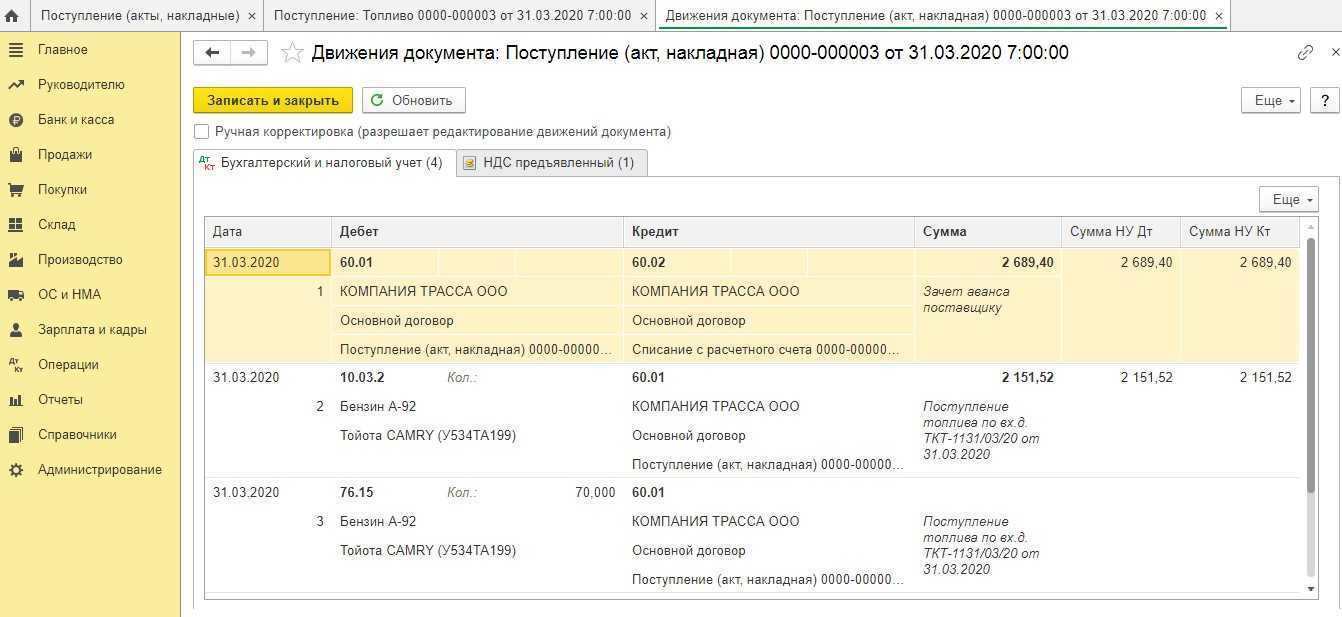

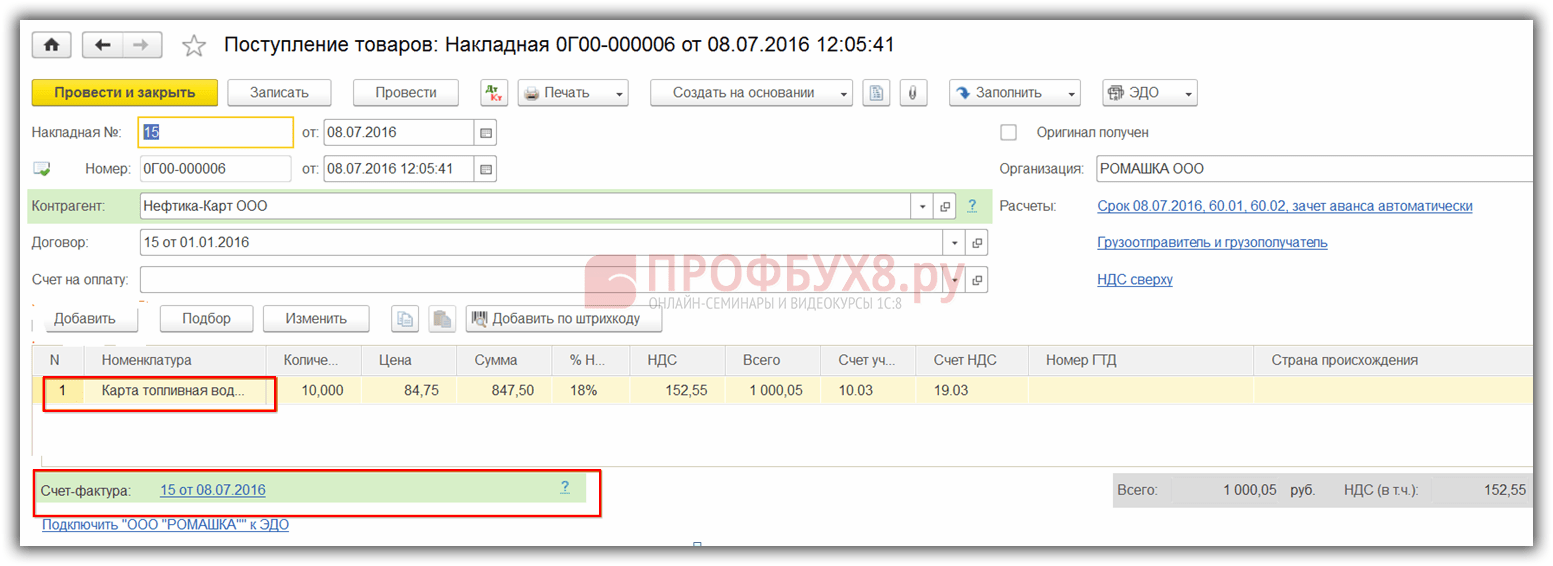

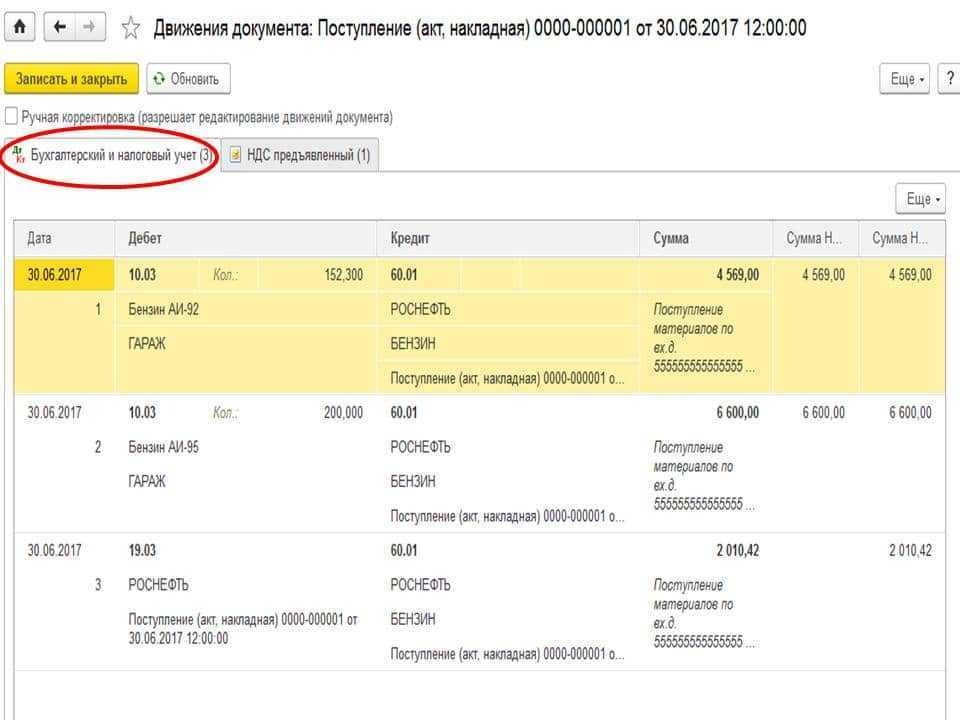

Для корректного учета ГСМ в 1С 8.3 действуют на основании предоставленных топливной компанией документов. Указанное количество приобретенных литров бензина отражается так:

- Раздел «Покупки», подраздел «Поступление» — в новом окне вводятся данные поставщика, тип номенклатуры. Если автоматически подбор не выдал результат «ГСМ», параметр надо задать вручную.

- После заполнения всех полей документ проводят. По сформированной проводке топливо будет оприходовано.

О списании израсходованного бензина будет рассказано ниже.

Учет ГСМ в 1С:Бухгалтерия 8.3 при наличном расчете

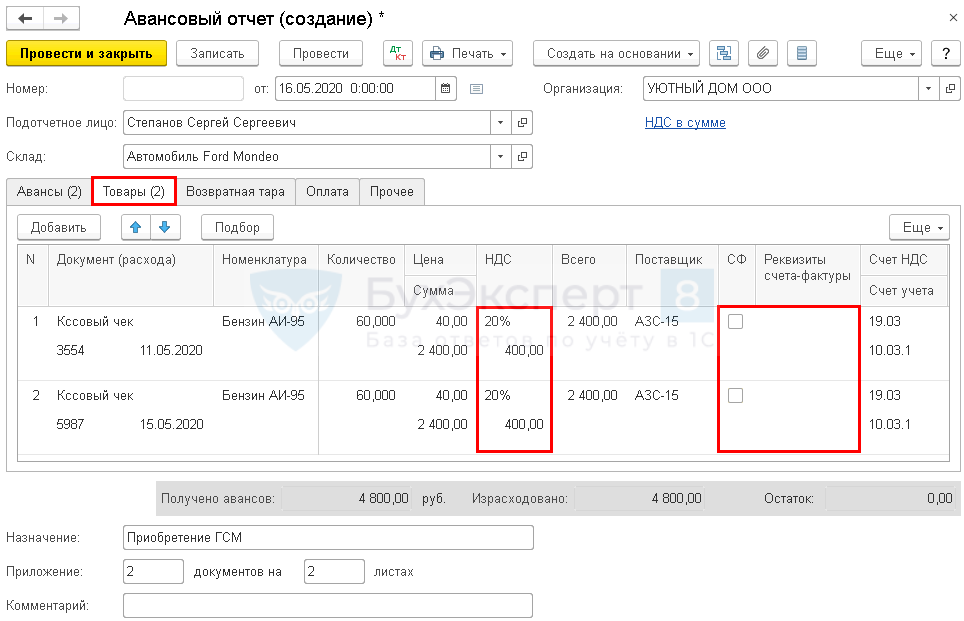

Прежде, чем сотрудник самостоятельно приобретет бензин за наличный расчет, он должен получить наличные средства из компании. Для этой операции оформляется документ «Выдача наличных», где в поле «Операция» указывается тип «выдача подотчетному лицу». Далее действия такие:

- Раздел «Банк и касса», подраздел «Авансовые отчеты» — создаем новое окно, где указывается факт уже выданных средств и другие подотчетные документы;

- Нижняя часть окна – таблица – должна содержать информацию о типе топлива, количестве и цене. По кнопке «Провести и закрыть» топливные материалы будут оприходованы.

Если номенклатурные позиции не содержат по умолчанию нужного типа топлива – например, бензин АИ-92 – его нужно создать вручную. Счет учета должен указываться 10.03 «Топливо».

Списание ГСМ в 1С

Специалисты не рекомендуют использовать для прихода или списания топлива функцию «Операция, созданная вручную». Связно это с тем, что она не учитывает систему налогообложения, а работать удобнее не с записями, а документами.

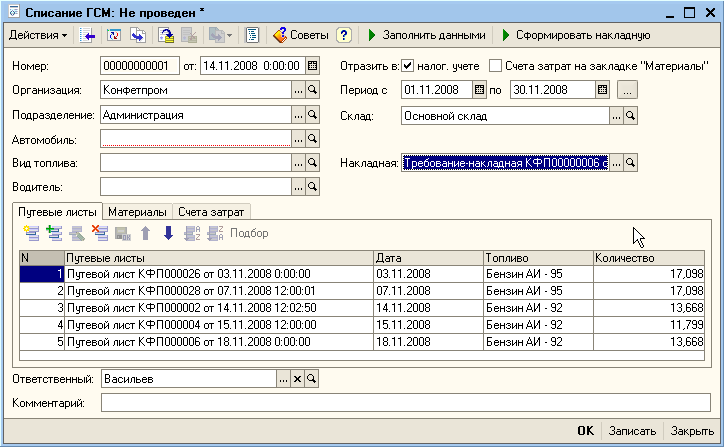

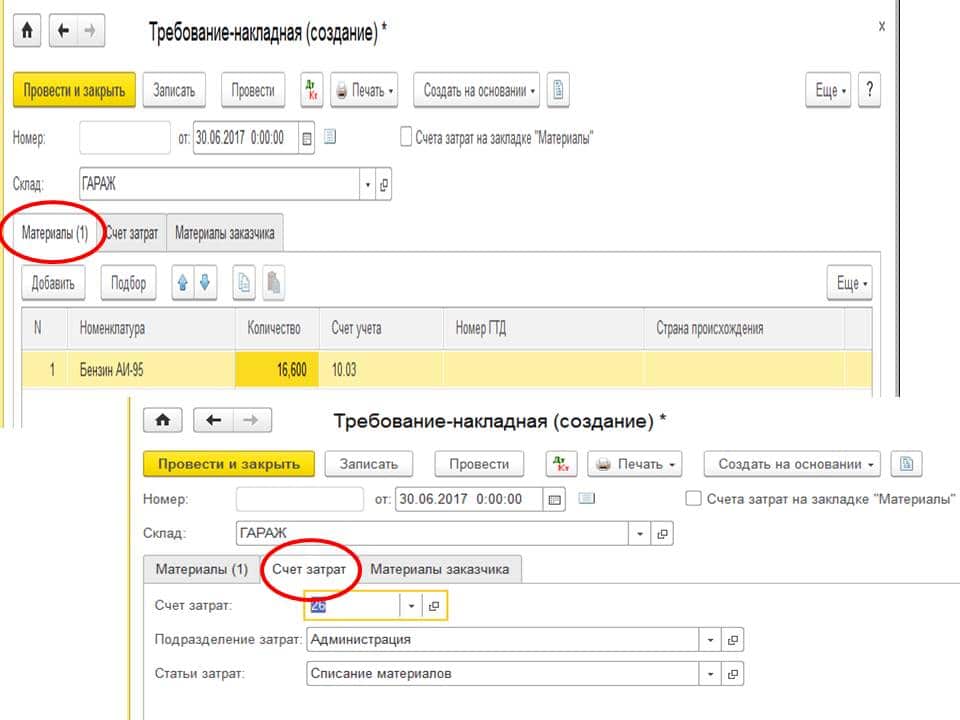

Учет и списание ГСМ в 1С:Бухгалтерия производится на основании путевых листов. Данные сравниваются с актами от поставщика, чеками. Списывается израсходованный бензин документом «Требование-накладная», находящимся в разделе «Склад»:

- Через подбор находится нужная номенклатура и тип топлива;

- Указывается актуальный счет для списания – это зависит от вида деятельности компании;

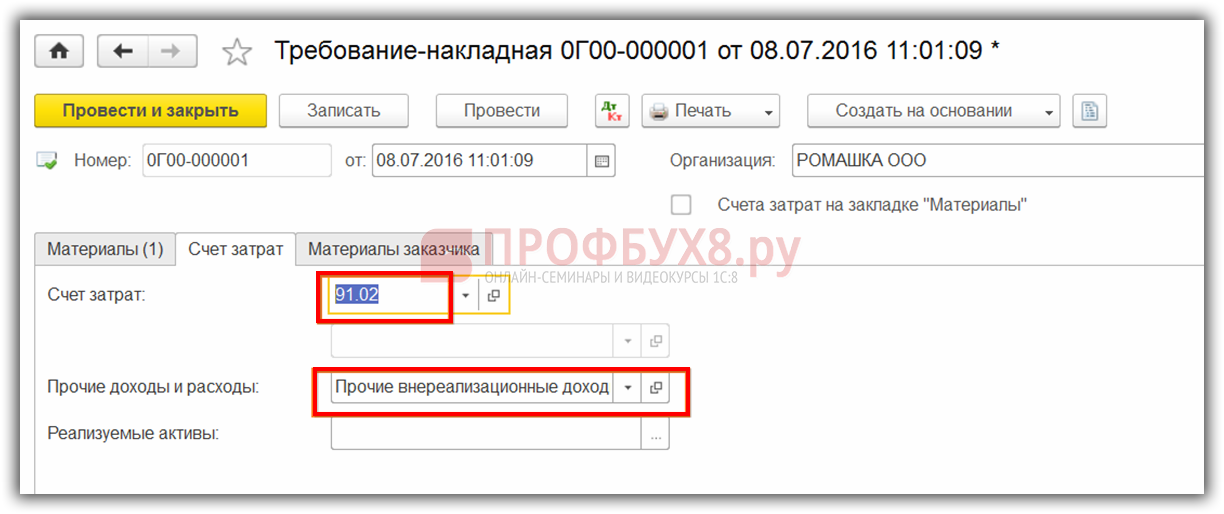

- На странице есть пункт «Счета затрат на закладке «Материалы», его лучше активировать галочкой. Тогда счета не придется заполнять на отдельной вкладке;

- Столбец стоимости бензина будет содержать среднее значение цены.

Завершив заполнение, документ можно провести и закрыть. Автоматически сформируются две проводки.

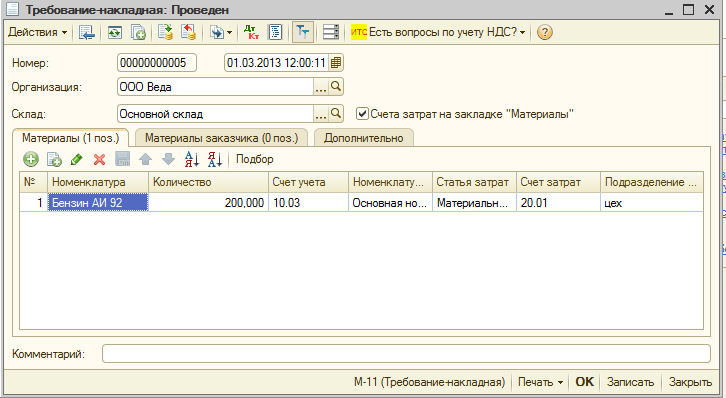

Как правильно оформить учет ГСМ в 1С:Бухгалтерия 8.3? Для начала нужно оприходовать топливо удобным способом, а затем сформировать «Требование-накладную» — именно она отвечает за списание ГСМ в 1С.

Виды топливных карт и их возможности

Топливные карты могут быть нескольких видов:

| Вид карты | Возможности |

| Денежная | Содержит сведения о величине средств, перечисленных продавцу. Эта карта позволяет покупателю приобрести любой вид топлива или какие-либо сопутствующие услуги в пределах тех средств, которые получены продавцом. ГСМ реализуется по рыночной цене, действующей на день заправки. |

| Литровая | После оплаты литровой топливной карты на нее зачисляется определенное количество ГСМ в том ассортименте, которое указано в договоре. Стоимость горючего фиксируется ан день перечисления денег продавцу. Далее при заправке по такой карте цена топлива останется без изменения |

Учет расходов на топливо

Все виды топлива (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ) относятся к горюче-смазочным материалам (ГСМ), которые входят в состав материально-производственных запасов (МПЗ). В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н) МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Для обобщения информации о наличии и движении топлива в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н) предназначен субсчет 10.03 «Топливо», подчиненный счету 10 «Материалы».

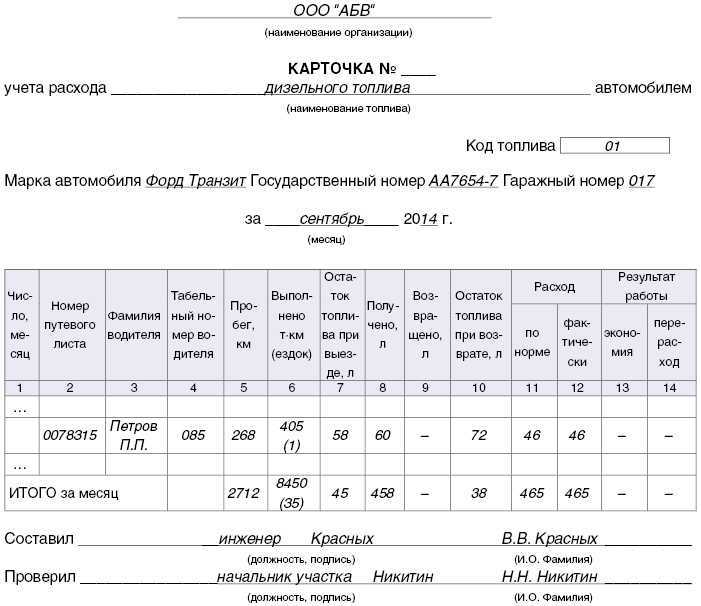

Документом, который подтверждает расход топлива, данные о фактическом пробеге и производственный характер маршрута движения автомобиля, является путевой лист. Формы путевых листов для различных видов автомобильного транспорта утверждены постановлением Госкомстата России от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте». Эти формы документов носят обязательный характер только для автотранспортных организаций. Остальные организации могут разработать свою форму путевого листа, которая должна содержать обязательные реквизиты, предусмотренные статьей 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и приказом Минтранса России от 18.09.2008 № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов»:

- наименование и номер путевого листа;

- сведения о сроке действия путевого листа;

- сведения о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве (тип, государственный знак, показания одометра);

- сведения о водителе.

Для целей налогообложения прибыли расходы на ГСМ не нормируются и учитываются в полном объеме, если они экономически обоснованы, документально подтверждены и произведены в целях осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). С целью внутреннего контроля организация может самостоятельно установить нормы расхода топлива, утвердив их приказом руководителя. При этом можно руководствоваться нормами расхода топлива, указанными в инструкции по эксплуатации автомобиля, или нормами, рекомендованными распоряжением Минтранса России от 14.03.2008 № АМ-23-р (см., например, письмо Минфина России от 22.03.2019 № 03-03-07/19283).

В бухгалтерском учете фактический расход топлива на основании путевых листов списывается в расходы по обычным видам деятельности. Для целей налогообложения прибыли расходы на содержание служебного транспорта относятся к прочим расходам, связанным с производством и (или) реализацией (пп. 11 п. 1 ст. 264 НК РФ, письмо Минфина России 08.08.2019 № 03-03-06/1/59876). При применении упрощенной системы налогообложения (УСН) с объектом «доходы, уменьшенные на величину расходов» стоимость топлива для автомобиля, используемого в деятельности, направленной на получение дохода, также учитывается в качестве расходов на содержание служебного автотранспорта (пп. 12 п. 1, п. 2 ст. 346.16 НК РФ).