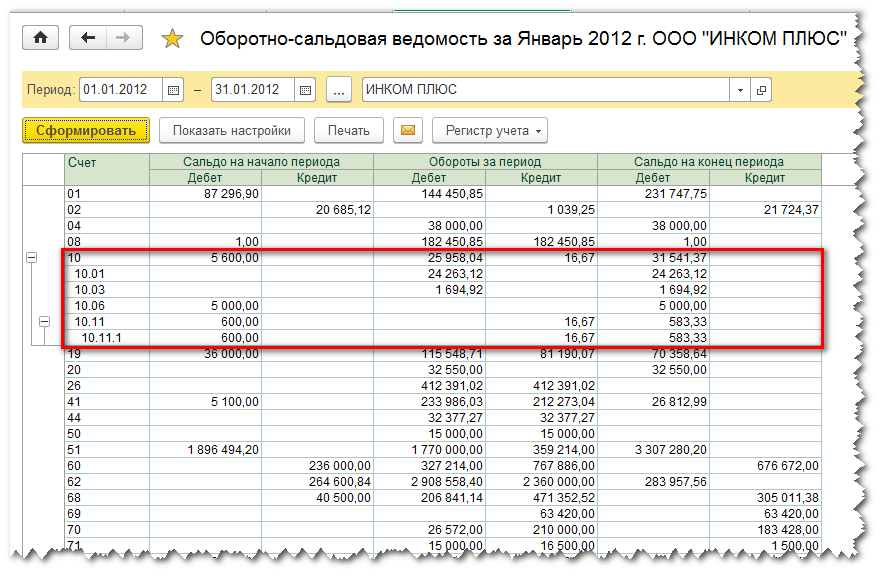

Бухгалтерские проводки по счету

Со счетом 10 могут составляться следующие проводки:

| Дебет | Кредит | Описание |

| Операции по поступлению материалов | ||

| 10 | 10 | Передача материалов со склада на склад |

| 10 | 15 | Приняты материалы по учетным ценам |

| 10 | 20 | Приняты материалы, изготовленные силами основного производства |

| 10 | 20 | Возврат неиспользованных материалов на склад |

| 10 | 23 | Приняты на склад материалы, изготовленные силами вспомогательного производства |

| 10 | 28 | Принят неисправимый брак |

| 10 | 29 | Приняты к учету материалы, изготовленные подсобными хозяйствами |

| 10 | 41 | Товары, закупленные для перепродажи, использованы как материалы |

| 10 | 43 | Готовая продукция переведена на склад для использования в качестве материалов |

| 10 | 44 | Возврат материалов, отпущенных на обеспечение продаж |

| 10 | 60 | Поступление на склад материалов от поставщика |

| 10 | 66 | Поступление материалов по краткосрочному товарному кредиту или займу |

| 10 | 67 | Поступление материалов по долгосрочному товарному кредиту или займу |

| 10 | 71 | Поступление материалов от подотчетного лица |

| 10 | 73 | Поступление материалов от персонала |

| 10 | 76 | Поступление материалов от прочих кредиторов |

| 10 | 79 | Поступление материалов от головного офиса или филиала |

| 10 | 75 | Поступление материалов как взнос в уставный капитал |

| 10 | 86 | Поступление материалов в виде целевого финансирования |

| 10 | 97 | Поступление материалов из средств расходов будущих периодов |

| 10 | 99 | Поступление материалов по причине чрезвычайных или форс-мажорных обстоятельств |

| 10 | 91 | Дооценка материалов, поступление от продажи или разбора объекта ОС |

| Операции по списанию материалов | ||

| 08 | 10 | Списание материалов на подготовку внеоборотных активов к эксплуатации |

| 14 | 10 | Произведена уценка материалов |

| 20 | 10 | Материалы переданы в основное производство |

| 23 | 10 | Материалы переданы во вспомогательное производство |

| 28 | 10 | Материалы переданы на исправление брака |

| 29 | 10 | Материалы переданы на нужды подсобных хозяйств |

| 44 | 10 | Материалы переданы на нужды подготовки основной продукции к продаже |

| 79 | 10 | Материалы переданы в головное подразделение либо филиал |

| 91 | 10 | Списание стоимости материалов при их выбытии, продаже |

| 94 | 10 | Определена недостача материалов |

| 97 | 10 | Стоимость материалов отнесена на расходы будущих периодов |

| 99 | 10 | Списана потеря материалов по причине чрезвычайных или форс-мажорных обстоятельств |

Центральные моменты

Особенности составления

Выделяют несколько разновидностей ведомостей:

- по счету аналитическому;

- по счету синтетическому;

- шахматные.

Оформить ведомость можно только после того, как была составлена проводка по счетам.

Когда подготовка данных выполнена, можно переходить к заполнению таблицы.

Она состоит из 2 колонок:

- номер счета;

- название счета;

- остаток на начало месяца;

- обороты за этот месяц;

- остаток на конец нынешнего месяца.

Три последних столбца при этом делятся еще на 2 колонки – дебет и кредит. В первый столбец необходимо вписать номера счетов, которые используются, а во второй – их названия. Затем производится внесение данных в третью колонку. Внизу нужно сразу же подсчитать сумму введенных данных.

Аналогичным образом заполняются 2 последних столбца. Итог необходимо проверить. Для этого требуется сложить данные всех колонок. Если документ был составлен правильно, результаты дебета и кредита в каждой колонке будут совпадать попарно.

Оборотно-сальдовая ведомость по ОАО

Требования к шахматному содержанию

Шахматная ведомость – разновидность синтетической. Однако, в отличие от последней бумаги, данные «шахматку» вносятся с помощью журнала операций, а не по счетам учета. Чтобы составить шахматную ОСВ в 2019 году, нужно руководствоваться определенными правилами.

Документ отличается от классического по внешнему виду. Он состоит из горизонтальных колонок, в которые вносят номера счетов по кредитам. Присутствуют и вертикальные столбики, предназначенные для размещения счетом по дебету.

Чтобы заполнить документ, необходимо внимательно перечислить номера счетов

Важно не пропускать данные. Далее на пересечении колонок нужно разнести суммы, которые соответствуют номерам субсчетов

Если возникают проблемы с проведением манипуляции, можно использовать готовый пример.

Количество горизонтальных и вертикальных колонок не ограничено. Оно должно соответствовать общему числу счетов. Когда ведомость заполнена, нужно подсчитать результаты по горизонтали и вертикали. При этом итоговые цифры должны совпасть.

Если результаты по горизонтали и вертикали расходятся – при заполнении документа была допущена ошибка. Заполненную таблицу придется проверить полностью. Только после этого можно будет сформировать балансовый отчет.

Электронная подпись — это специальная схема, предназначенная для отображения подлинности электронных сообщений либо документов.

С пошаговой инструкцией ликвидации ООО с нулевым балансом можете ознакомиться в этой статье.

Виды и метод

Чтобы знать, как читать и заполнять оборотно-сальдовые ведомости, необходимо разобраться в их видах.

Выделяют:

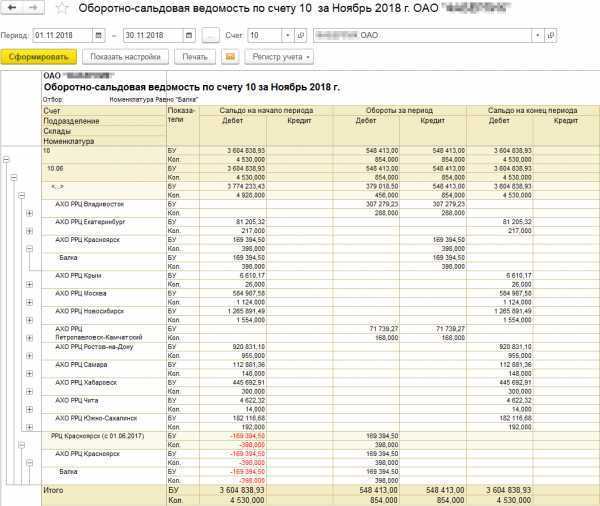

По синтетическим счетам

Документ содержит в себе сальдо на начало периода и данные оборотам счетов. Производя расчеты, бухгалтер может определить сальдо на конец периода

Составляя ведомость, важно удостовериться в правильности проведения манипуляции.

Если все действия выполнены верно, получатся 3 равенства – сальдо по кредитам и дебетам, обороты по кредитам и дебетам, стоимость обязательств и активов на конец периода. Если присутствует расхождение даже на 1 цифру – была допущена ошибка

Чтобы ее выявить, придется провести все вычисления заново.

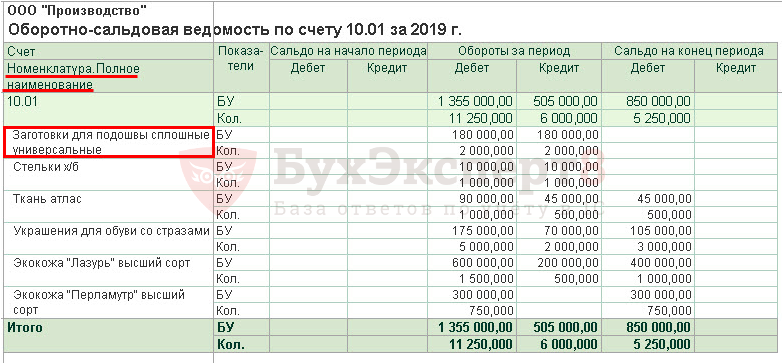

По аналитическому счету

Данные вносятся в документ по номенклатуре счета, количественным показателям и категориям. Ведомость отражает происходящее движение в пределах счета. Равенства оборотов не возникает. Сам счет при этом может быть, как кредитным, так и дебетовым.

Шахматная

Документ представляет собой продвинутую синтетическую ведомость. Она заполняется на основе журнала операций. Документ считается заполненным правильно, если соблюдается равенство показателей.

Разновидности документов можно составить за год или за более короткий период.

Где это можно скачать

Бланк и образец заполнения можно скачать в интернете. Руководствуясь готовым материалом, бухгалтер упростит процедуру оформления документа и минимизирует вероятность допущения ошибок. Бланк бумаги можно скачать в World или Excel. Однако эксперты рекомендуют заполнять бумагу в программе 1С 8.3. Использование специализированного обеспечения ускорит внесение данных и их подсчет.

Правила заполнения оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость: компактная

Большие отчеты, к которым относится отчет ОСВ, в стандартном виде могут быть неудобны для работы. Они не помещаются на страницы при печати, а при просмотре — на экран: нужно перемещать мышку из одного места отчета в другое. В результате что-то пропадает из обзора, и целостной картинки не складывается.

Как тут поступить?

Можно перемещать границы отчета вручную. Для этого нужно подвести курсор к границе колонки, нажать правую клавишу CTRL на клавиатуре и, не отпуская ее, вести мышкой влево, если мы хотим уменьшить ширину колонки, или вправо — если увеличить.

Передвигая границы, мы получаем более компактный отчет.

Однако при каждом новом формировании отчета приходится двигать границы повторно. Хотелось бы сделать так, чтобы полученный формат программа запоминала. Можно это сделать? Можно!

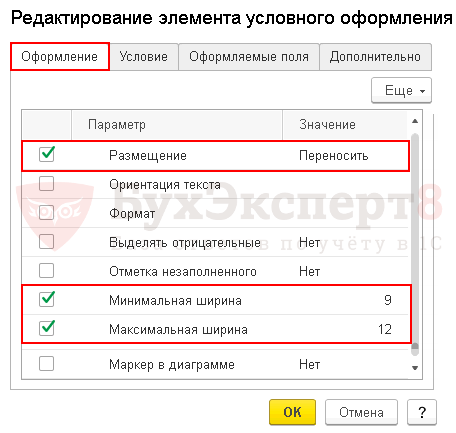

Вызов настройки Условного оформления

Откройте форму Редактирование элемента условного оформления по кнопке Показать настройки — вкладка Оформление — Добавить.

Вкладка Оформление

Выставите:

- Размещение — Переносить.

- Минимальная ширина — 9.

- Максимальная ширина — 12.

Указанная настройка для всех граф отчета будет ограничивать ширину колонок от 9 до 12 символов. Если данные будут не помещаться в этот формат — они будут переноситься на другую строку.

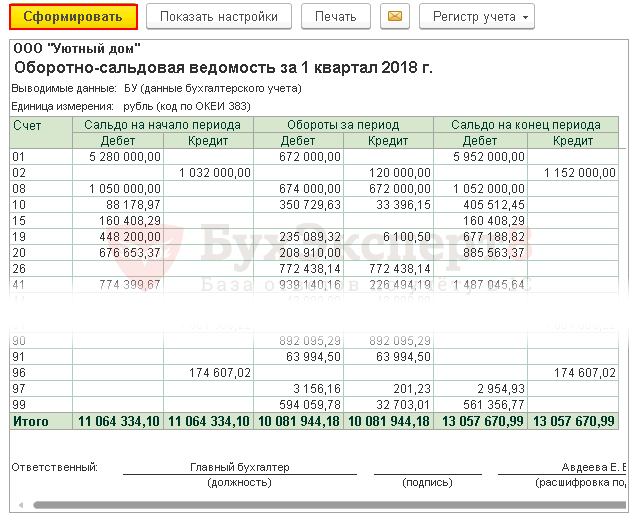

Сформируем отчет по кнопке Сформировать.

Сохранение настройки

в вариантах отчета под именем ОСВ:Компактная по кнопке Сохранить настройки.

Теперь при выборе этого отчета автоматически будет формироваться отчет с заданными настройками.

Анализ счета 51

Ведение аналитического учета предполагает наличие расшифровки по оборотам и сальдо в разрезе банковских структур по каждому из открытых в них расчетных счетов. Обычно, в бухпрограммах аналитический учет по счету 51 осуществляется при помощи двух инструментов:

- карточка счета;

- оборотно-сальдовая ведомость по счету 51.

С их помощью можно ежедневно контролировать движение денег и реализовывать функции оперативного распоряжения финансовыми активами в рамках конечного сальдо. Анализ счета 51 – пример правильного формирования сальдо на конец периода любой продолжительности. Последовательность действий при вычислении остатка предполагает сложение начального сальдо с дебетовыми оборотами и последующим вычитанием общего объема кредитовых движений в заданном промежутке времени.

ОСВ 51 счета – это баланс по синтетическому счету, выводимый на конец месяца. Он предполагает наличие начального и конечного сальдо, итоговых сумм оборотов по дебету и кредиту. ОСВ по счету 51 можно формировать в разрезе субсчетов.

Когда проводится итоговый анализ счета 51, образец методики подразумевает выполнение нескольких условий:

- обороты и остатки по счету, сформированные в бухгалтерском учете предприятия, должны совпадать с данными банковских выписок;

- правило двойной записи обеспечивает равенство сумм дебетовых и кредитовых операций, правильные проводки по 51 счету и другим счетам составляют основу для заполнения баланса;

- ОСВ по счету 51 должна обеспечивать наличие информативной составляющей путем внесения сведений о номере счета с его расшифровкой, остатках на начало и конец рассматриваемого периода с приведением всех оборотов.

Оборотная ведомость по счету 51 для достоверности отражения данных в бухгалтерском учете должна формироваться ежедневно. Для проведения оперативной сверки с несколькими банками лучше, если оборотно-сальдовая ведомость по счету 51 будет создаваться отдельно по каждой структуре.

Для отражения всех видов операций с расчетными счетами предприятия ведут журнал-ордер по счету 51. Промышленные учреждения пользуются формой № 2, строительные компании – № 2-с, фирмы, специализирующиеся на сбыте и снабжении, – № 2-сн. Он предназначен для хронологической фиксации кредитовых оборотов по расчетным счетам в корреспонденции с другими счетами.

Ведомость 2 по счету 51, бланк скачать можно в интернете, содержит итоговые записи по банковским и корреспондирующим счетам по состоянию на начало и конец месячного периода. В нем отражается каждая корреспонденция счета 51 в дебете с кредитом других счетов с учетом хронологии событий.

Нормативное регулирование

Бухгалтерский и налоговый учет

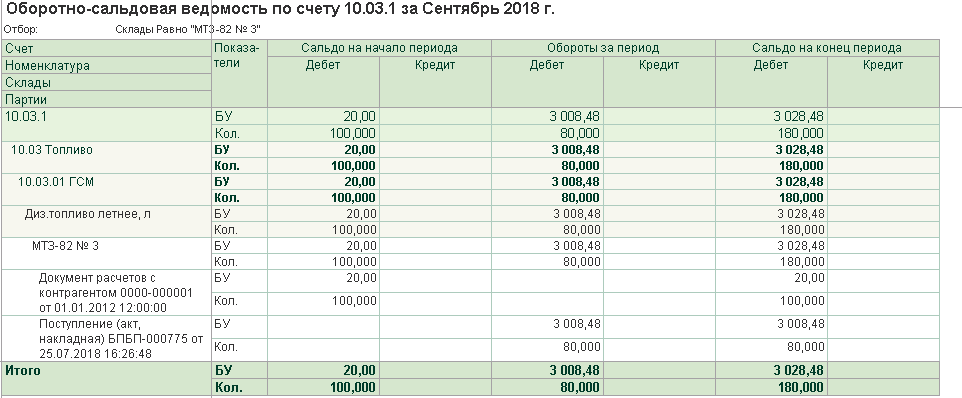

Как и все материалы, ГСМ принимаются к учету в сумме фактических затрат на их приобретение (п. 5, п. 6 ПБУ 5/01). В целях налога на прибыль фактическая стоимость МПЗ определяется исходя из покупных цен (без учета входящего НДС и акцизов) и иных затрат на их приобретение (п. 2 ст. 254 НК РФ).

Поступление ГСМ и дальнейший его учет производится на счетах (план счетов 1С):

- 10.03.1 «Топливо на складе»;

- 10.03.2 «Топливо в баке».

Для контроля за его движением необходимо организовать учет по местам хранения и материально ответственным лицам (МОЛ) в разрезе различных видов ГСМ.

НДС

Вопрос принятия НДС к вычету при покупке ГСМ стоит особенно остро там, где имеется большой автопарк и затраты на ГСМ занимают значительную долю в структуре общих затрат.

При приобретении материалов НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ) :

- материалы должны использоваться в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- материалы приняты на учет (п. 1 ст. 172 НК РФ).

Причем, если говорить о безналичной оплате, то эти три условия выполняются при заключении любого из договоров поставки топлива: на оптовый склад покупателя, по топливным картам, талонам, ведомостям. По каждому из указанных договоров покупатель получает от поставщика накладную и счет-фактуру.

В случае приобретения ГСМ за наличные принять НДС к вычету может быть проблематично.

Если ГСМ куплены на АЗС за наличные без предъявления счета-фактуры, то НДС по нему к вычету принять не получится (Письмо Минфина РФ от 24.01.2017 N 03-07-11/3094). Чек ККТ, отраженный в книге покупок, не найдет себе «пару» в общей базе счетов-фактур по России.

Подробнее об

Учет топливных карт и талонов не регламентирован бухгалтерскими нормативными документами. В Инструкции по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н, топливные талоны и карты не поименованы как денежные документы, но список таких документов является открытым.

Исходя из анализа Инструкций, утвержденных Приказами Минфина РФ от 31.10.2000 N 94н и от 01.12.2010 N 157н, можно выделить несколько признаков денежных документов:

- документ имеет фиксированную стоимость;

- товар (услуга) по документу оплачен, но не получен;

- получение актива имеет, как правило, единовременный характер.

Исходя из этого, можно сделать вывод: количественно-суммовые и суммовые талоны на ГСМ можно считать денежными документами по договорам, где право собственности на топливо переходит в момент заправки. на счете 50.03 «Денежные документы».

Топливная карта не имеет денежной оценки и может применяться многократно. По нашему мнению, она не отвечает признакам денежного документа и может учитываться на забалансовом счете, например, МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Учимся работать с бухгалтерскими отчётами: ОСВ по счёту (1С:Бухгалтерия 8.3, редакция 3.0)

Уроки по 1С Бухгалтерия 8 >> Отчеты

2016-12-08T11:58:04+00:00

|

|

Немногие бухгалтеры (особенно начинающие) знают и пользуются всеми возможностями бухгалтерских отчётов в 1С.

Давайте учиться

В этой статье на сквозном примере разберём работу с Оборотно-сальдовой ведомостью по счёту в 1С:Бухгалтерии 8.3 (редакция 3.0).

Внимание, это урок — повторяйте все мои действия в своей базе (у вас только организация и период будут другими). Итак, поехали!

Итак, поехали!

Оглавление

Заходим в раздел «Отчёты» и выбираем пункт «Оборотно-сальдовая ведомость по счету» ( у вас другое меню? ):

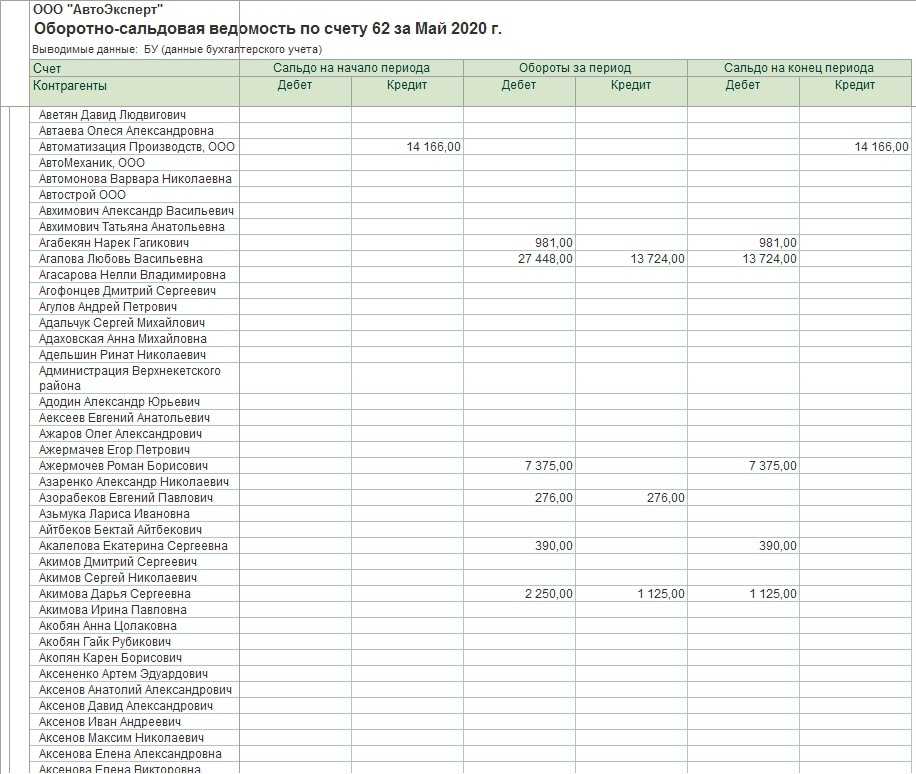

В открывшемся отчёте указываем период (у меня это будет весь 2013 год), счёт (будем исследовать 62 счёт «Расчеты с покупателями и заказчиками») и организацию (у меня это будет Сервислог), жмём кнопку «Сформировать»:

В моём случае отчёт выглядит как-то вот так:

Раскладываем покупателей по субсчетам

Из отчёта мы видим, что с покупателями Нанотроника и Торговый дом Комплексный мы рассчитались полностью, а вот по Конфетпрому у нас висит аванс в 10 000 рублей.

Давайте для большей ясности всё же разделим авансы и расчёты с покупателями, то есть выведем 62 счёт с разделением на субсчета (62.01 и 62.02).

Для этого перейдём к настройкам отчёта (кнопка «Показать настройки»):

И поставим галку «По субсчетам» на вкладке «Группировка»

После этого нажмём кнопку «Сформировать» и увидим, что 10 000 действительно зависли на 62.02 (авансы полученные от покупателей):

Выводим расчёты с покупателями в разрезе документов

Теперь давайте посмотрим по каким именно документам осуществлялись расчёты с покупателями.

Для этого вновь зайдём в настройки отчёта на закладку «Группировка». Поставим галку «Документы расчетов с контрагентом»:

Нажмём кнопку «Сформировать»:

Вот они наши реализации и поступления на расчётный счёт. Видим, что аванс в 10 000 поступил от Конфетпрома 28 февраля. Странно, конечно, что аванс мы получили в начале года и он до сих пор не закрыт нами

Сделаем отбор покупателей по Конфетпрому

Надо бы с этим Конфетпромом разобраться отдельно. Давайте сделаем так, чтобы в отчёте остался только Конфетпром.

Для этого заходим в настройки отчёта, переходим на закладку «Отбор», ставим галку «Контрагент» и в поле «Значение» выбираем «Конфетпром»:

Нажимаем кнопку «Сформировать», готово:

Добавим к полю покупатель его ИНН

А ещё было бы здорово, если бы рядом с названием покупателей выводился их ИНН.

Для этого перейдём на закладку «Дополнительные поля» и нажмём кнопку «Добавить»:

Выберем поле «Контрагент»->»ИНН»:

Вновь сформируем отчёт и получим требуемый результат:

Изменим порядок покупателей в отчёте

Вернём все настройки так, чтобы отчёт выводился в первоначальном виде:

И попытаемся изменить порядок сортировки покупателей (чтобы они выводились наоборот).

Для этого перейдём на закладку «Сортировка» и нажмём кнопку «Добавить»:

Выберем поле «Контрагенты»:

И укажем направление сортировки «По убыванию»:

Сформируем отчет и увидим, что порядок покупателей перевернулся с ног на голову:

Другие возможности

Я не буду повторяться про возможности общие с остальными бухгалтерскими отчётами (оформление, сдача в архив, отправка по почте и другие). О них вы сможете прочитать в уроке про использование оборотно-сальдовой ведомости.

На этом всё, на очереди уроки по другим видам бухгалтерских отчётов и не только

Подписывайтесь на новые уроки

Подписывайтесь на новые уроки…

школы 1С программистовобновлятораУроки по 1С Бухгалтерия 8 >> Отчеты

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). Вступайте в мою группу , Одноклассниках, или — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь. | ||

Как помочь сайту:нет рекламы

| Учимся работать с бухгалтерскими отчётами: Оборотно-сальдовая ведомость | оглавление | Учимся работать с бухгалтерскими отчётами: Анализ счёта |

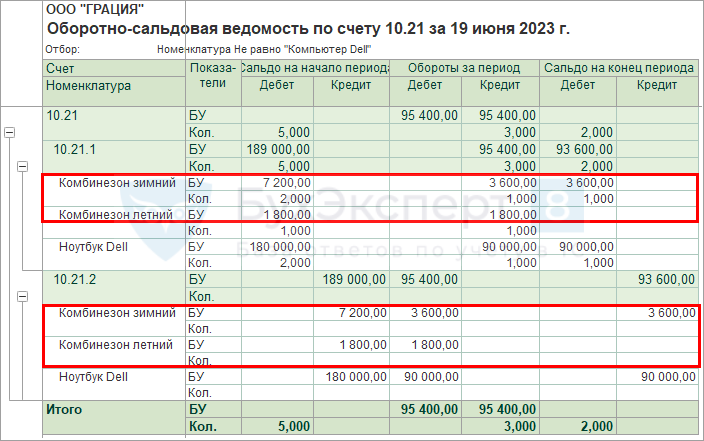

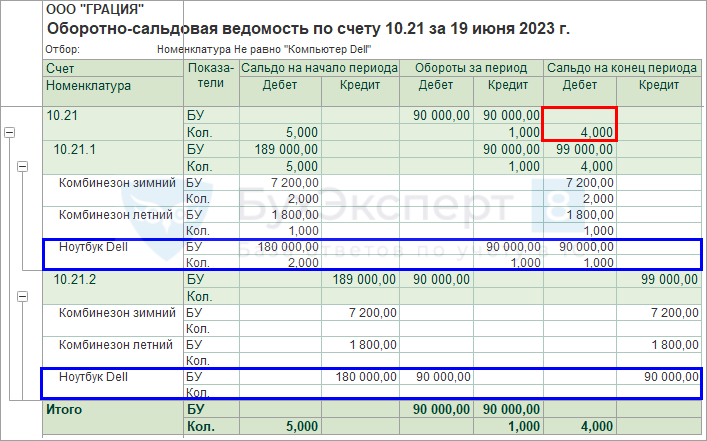

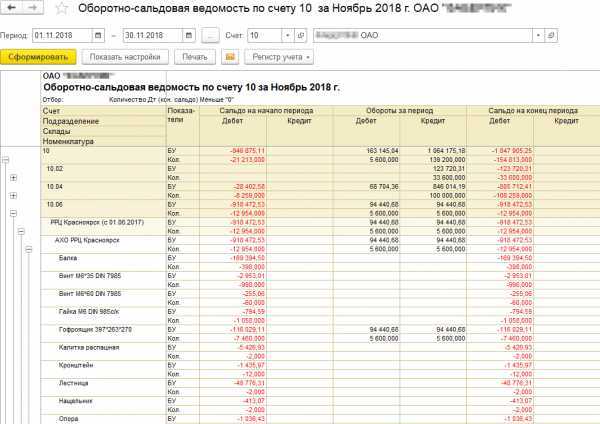

Характеристика счета 10

Счет 10 имеет название «Материалы» и следовательно предназначен для учета материалов.

На данном счете сальдо всегда должно быть только дебетовым. Если на предприятия поступают материалы, то они отражаются только по дебету, а если происходит списание материалов только отражение операции проводиться по кредиту.

На каждом предприятии имеется система учета материальных запасов. При учете материальных запасов одного наименования и размера присваивается код и номер, с помощью которого потом будет легче его идентифицировать, а сотрудники предприятия смогут без труда найти нужный элемент на месте хранения.

Помимо этого должен вестись учет и хранение места . То есть один т тот же материал может храниться в разных местах. За сохранность на предприятии таких материалов отвечает кладовщик или иной работник, который отвечает за сохранность материалов. С кладовщиком или иным лицом должен в обязательном порядке заключаться договор о полной материальной ответственности, в котором прописываются все нюансы.

Можно сделать вывод, что аналитический учет по счету 10 обеспечивает ведение учета в разрезе каждого наименования материала, их места хранения, по каждому соответствующему ответственному листу.

Ведомость по синтетическим счетам

ОВ позволяет определить, правильно ли вносились двойные записи на счета бухучета, все ли суммы были отражены корректно. По результатам подготовленной оборотной ведомости можно обнаружить расхождения и несоответствия.

Составляемые ежемесячно ОВ по синтетическим счетам позволяют сразу определять ошибки и быстро их устранять. При подведении годовых итогов формируется бухгалтерский баланс, где должно выполняться равенство имеющихся у компании активов и пассивов. Невыполнение данного условия ведет к долгим поискам ошибочных данных в учете.

Оформляемые по итогам каждого месяца ведомости позволят исключить подобную ситуацию и сократят время подготовки годового баланса. Для оборотной ведомости, формируемой по синтетическим счетам, характерно обязательно соблюдение следующих равенств по дебету и кредиту:

- Начальных остатков;

- Оборотов за месяц;

- Конечных остатков.

Соответствие указанных показателей связано с:

- механизмом формирования проводок, когда сумма фиксируется и по дебету, и по кредиту 2-ух счетов;

- особенностями оформления баланса, когда общая величина активов совпадает с общей величиной пассивов в любой момент времени.

Ошибка может быть вызвана такими причинами:

-

- Неправильно выбраны счета для корреспонденции;

- Сумма операции не внесена единоразово в дебет и кредит разных счетов;

- Неправильно произведено суммирование месячных значений по счетам (арифметическая ошибка).

Данные оборотные ведомости применяются при формировании баланса, показатели синтетических счетов распределяются между балансовыми статьями.

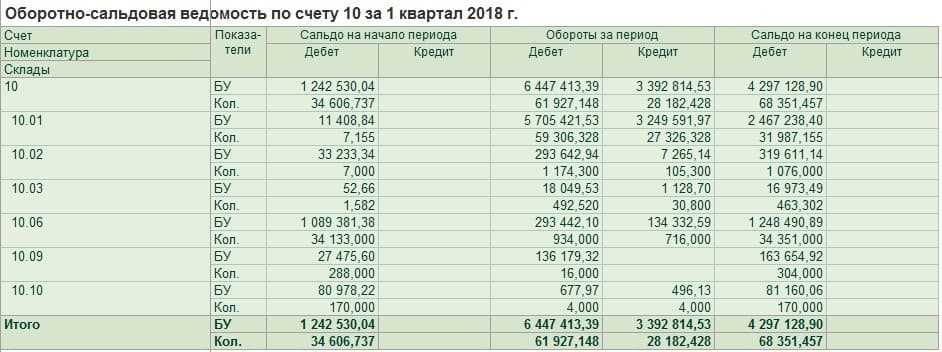

Пример оборотной ведомости по синтетическим счетам

На 01.11 организация имеет такие остатки по счетам:

| № счета | Название | Остаток на 01 нояб. по дебету | Остаток на 01 нояб. по кредиту |

| 10 | Материалы | 140 | |

| 41 | Товары | 67 | |

| 51 | Р/с | 123 | |

| 60 | Расчеты с поставщиками | 187 | |

| 71 | Расчеты с подотчетными лицами | 100 | |

| 80 | УК | 243 |

Операции в течение ноября:

| Сумма | Описание операции | Дебет | Кредит |

| 100 | Введено в эксплуатацию ОС, приобретенное подотчетным лицом | 01 | 60 |

| 100 | Оплачена стоимость ОС за счет подотчетных средств | 60 | 71 |

| 72 | Поставлены на приход МЦ от поставщика | 10 | 60 |

| 72 | Оплачен счет, представленный поставщиком за МЦ | 60 | 51 |

| 36 | Оприходованы поступившие от поставщика товарные ценности | 41 | 60 |

| 192 | Переданы МЦ в производство | 20 | 10 |

Для формирования ОВ за ноябрь нужно выполнить следующие действия:

- Перенести в ведомость наименования счетов;

- Указать начальные остатки, зафиксированные на 01.11;

- Перенести суммы по совершенным за ноябрь операциям из журнала в дебет и кредит участвующих счетов;

- Посчитать конечное сальдо по каждому приведенному счету;

- Подвести итоги – суммировать значения по каждой графе;

- Сверить полученные итоговые результаты за месяц на предмет равенства начальных, конечных сальдо и месячных оборотов по кредиту и дебету.

ОВ принимает такой вид:

| № строки | № счета | Сальдо на 01нояб. | Обороты за ноябрь | Сальдо на 30нояб. | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| 1 | 01 | 100 | 100 | ||||

| 2 | 10 | 140 | 72 | 192 | 20 | ||

| 3 | 20 | 192 | 192 | ||||

| 4 | 41 | 67 | 36 | 103 | |||

| 5 | 51 | 123 | 72 | 51 | |||

| 6 | 60 | 187 | 172 | 208 | 223 | ||

| 7 | 71 | 100 | 100 | ||||

| 8 | 80 | 243 | 243 | ||||

| Итого | 430 | 430 | 572 | 572 | 466 | 466 |

В строке «Итого» видно соблюдение равенств необходимых показателей. Нужно проверить выполнение контрольных сопоставлений между суммарной величиной кредитового и дебетового оборота, указанных в строке «итого» ведомости и итоговых показателей по оборотам из журнала учет операций за месяц. При несовпадении следует заняться поиском ошибок и их исправлением.

Своевременное формирование оборотных ведомостей позволяет минимизировать ошибки в учете и быстро устранять выявленные несовпадения. Гораздо проще найти ошибку в деятельности за месяц, чем искать ее потом при подведении годовых итогов в балансе.