Счет 50 «Касса»

Синтетический счет 50 в бухгалтерском учете используется для получения данных о движении наличных денежных средств.

В основном применяется торговыми фирмами при взаимодействии с покупателями и заказчиками, прочим предприятиям необходим для осуществления внутренних и внешних расчетов различного назначения.

Разберемся, в каких операциях участвует 50 счет бухгалтерского учета – проводки вы найдете ниже.

Характеристика счета 50 «Касса»

Сводный счет 50 в бухгалтерском учете используется в целях получения достоверной информации о наличных расчетах компании или ИП с физическими и юридическими лицами. При этом к участникам взаимоотношений относят как сторонних контрагентов, так и сотрудников организации. Среди типичных кассовых операций по сч. 50 числятся:

- Поступления от реализации ТМЦ, работ или услуг за наличные средства.

- Выдача сумм заработной платы, подотчетных и других видов выплат работникам в рамках трудового взаимодействия.

- Расчеты за выполненные услуги со сторонними лицами.

- Различные административно-хозяйственные расчеты и т.д.

Типовые проводки по счету 50 «Касса» выполняются в части поступлений наличности, выбытия, обращения и внутреннего перемещения. Обязательно оформление унифицированной кассовой документации – ПКО, РКО, кассовая книга и пр. Основные регистры синтетического учета по счету 50 приведены далее.

Счет 50 «Касса» – субсчета:

- 50.1 – для учета наличности в кассе предприятия.

- 50.2 – для учета наличности в операционных кассах.

- 50.3 – денежные документы учитываются по счету 50 «Касса» по фактическим расходам на приобретение почтовых марок, предоплаченных авиабилетов, марок госпошлины, вексельных марок и др. На каждый вид документа открывается отдельный субсчет.

- 50.4 – для учета наличности в валютной кассе при осуществлении ВЭД и направлении персонала в загранкомандировки. Дополнительно могут открываться субсчета к каждому виду инвалюты.

Счет 50 – активный или пассивный?

Если провести анализ счета 50, становится понятно, что увеличение оборотов происходит по дебету счета, а уменьшение – по кредиту. Следовательно, этот счет является активным. Корреспонденция счета 50 выполняется при поступлении средств по дебету сч. 50 и кредиту счетов – 51, 62, 60, 76, 55, 52, 57, 73, 75, 71, 79, 91, 90, 99 и пр.

Выбытие фиксируется по кредиту сч. 50 и дебету соответствующих счетов – 70, 60, 62, 71, 76, 75, 73, 68, 69, 66, 52, 51, 57, 55, 80, 79, 99, 94 и пр.

Регистры по счету 50

Кассовые регистры – это не только унифицированные формы приходных и расходных ордеров, кассовой книги и отчета кассира, но и учетные документы, позволяющие получить максимально полную информацию о движении наличности. В первую очередь, к ним относятся:

- Оборотно-сальдовая ведомость по счету 50 – наиболее распространенный пример регистра синтетического учета по счету 50, содержащего данные по входящему/исходящему сальдо и оборотам за заданный период.

- Журнал-ордер по счету 50 – этот регистр аналитического учета по счету 50 составляется согласно отчетам кассира. При этом журнал ордер по кредиту счета 50 показывает все фактические выплаты из кассы с разбивкой по корреспондирующим счетам.

- Ведомость по счету 50 – ведомость № 1 заполняется к журналу-ордеру № 1 для детализации произведенных наличных поступлений по дебету сч. 50 с указанием № кассового отчета, отделов и корреспонденции счетов.

- Анализ счета 50 – используется как сводный регистр по оборотам за период (месяц, декада, квартал и т.д.) с указанием общих оборотов и входящего/исходящего сальдо. Может производиться детализации по субконто и субсчетам.

Анализ счета 50 – образец:

| Кор. счет | С кредита счетов | В дебет счетов |

| Начальное сальдо | 25 780,00 | |

| 516062667071 | 75 000,0044 640,0015 000,00 | 35 500,001250,0075 000,008000,00 |

| ОборотКонечное сальдо | 134 640,0040 670,00 | 119 750,00 |

Счет 50 в бухгалтерском учете – проводки:

- Д 50 К 90 – отражено поступление денег от розничной продажи.

- Д 50 К 51 (52, 55) – сняты с р/счета (валютного, специального) наличные средства.

- Д 50 К 60 – возвращен наличными ранее выданный поставщику аванс.

- Д 50 К 62 – покупатель расплатился наличными.

- Д 50 К 66 (67) – отражено получение займа наличными.

- Д 50 К 71 – подотчетное лицо вернуло долг в кассу.

- Д 50 К 73 – возмещен виновником причиненный ущерб.

- Д 50 К 75 – внесен учредителем вклад наличными.

- Д 51, 52 К 50 – сданы на р/счет (валютный) деньги из кассы.

- Д 70 К 50 – выдана персоналу зарплата из кассы.

- Д 71 К 50 – выданы в подотчет сотруднику наличные.

- Д 66 (67) К 50 – погашены наличными займ или проценты.

- Д 94 К 50 – отражена недостача наличных средств, выявленная во время инвентаризации.

Вывод – мы рассмотрели основные проводки по счету 50, типовое применение которого регламентируется Приказом № 94н от 31.10.00 г.

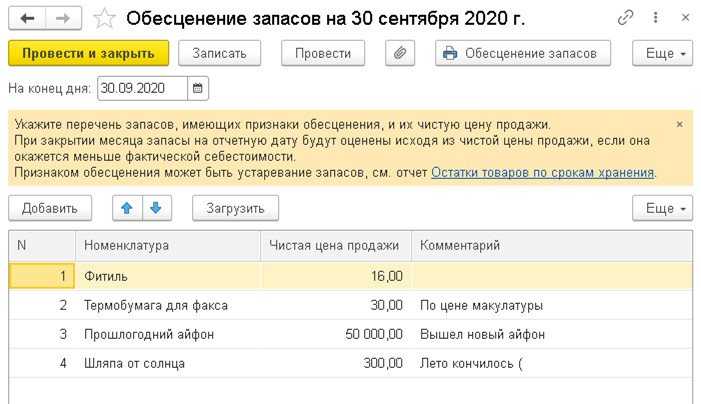

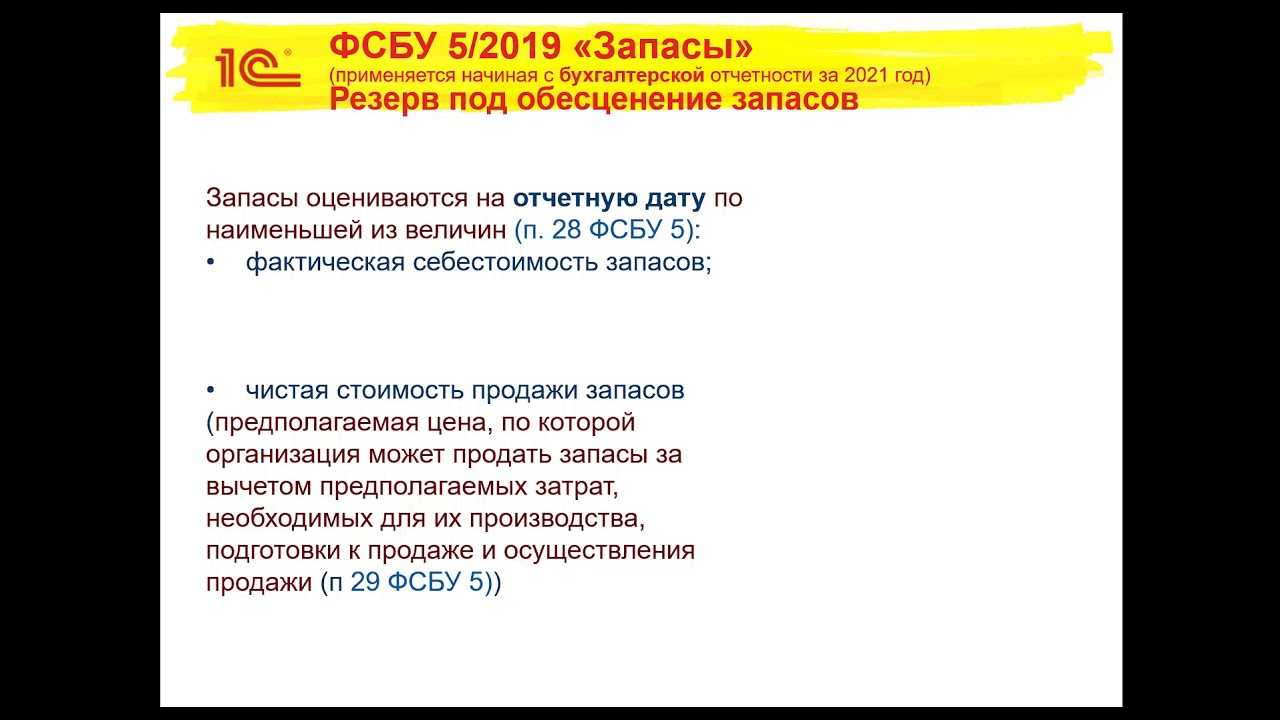

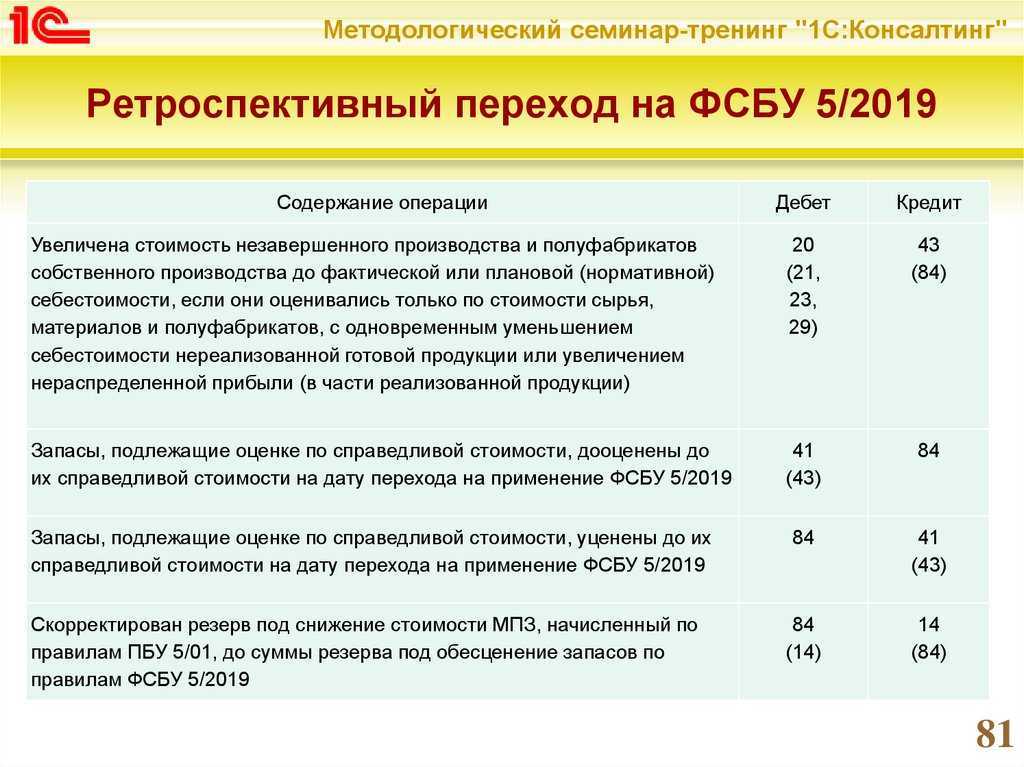

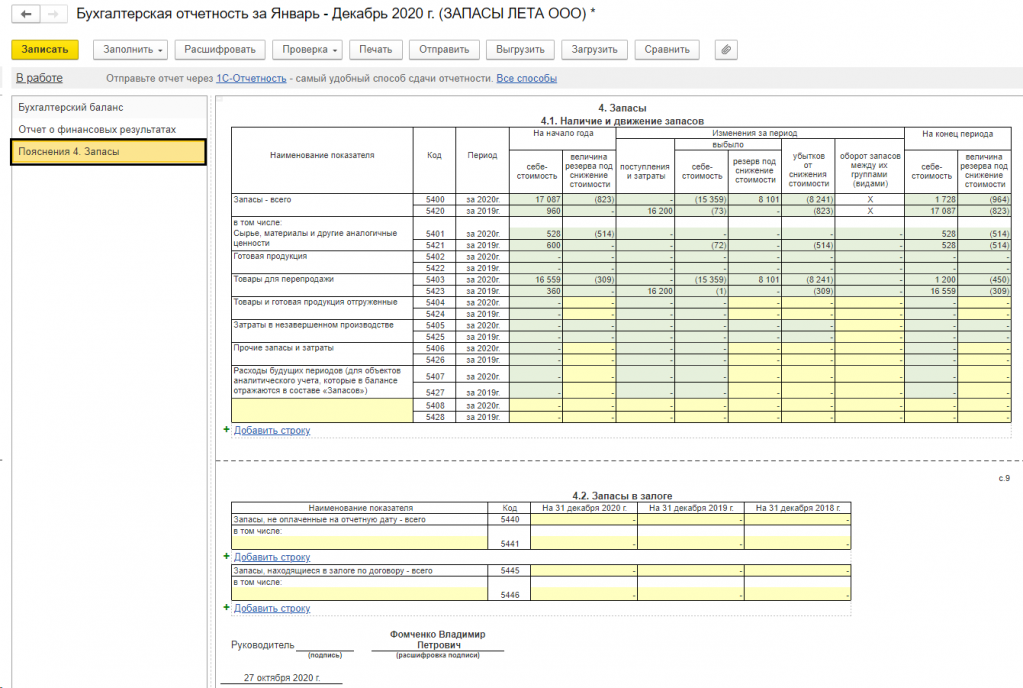

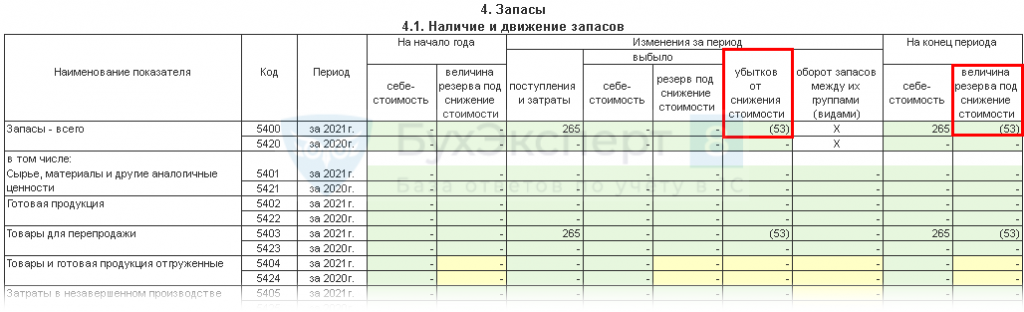

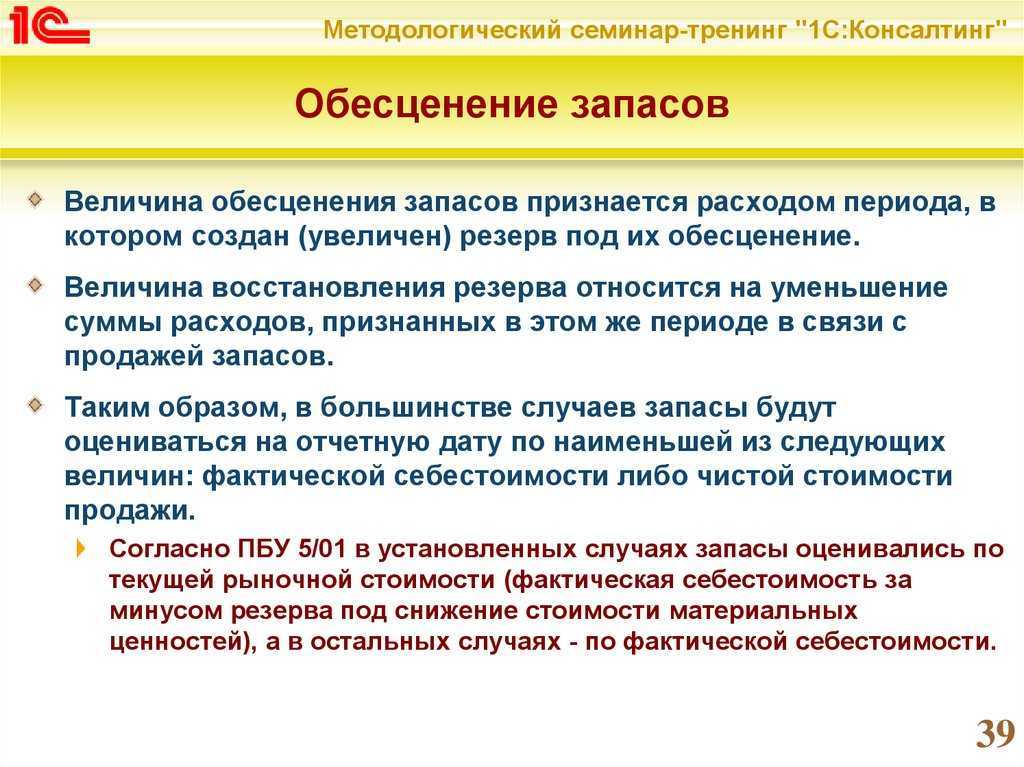

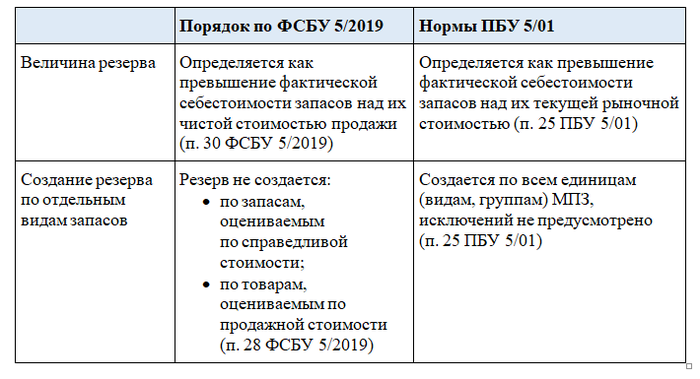

Что такое резерв под обесценение запасов и зачем его создавать

Бухгалтерская отчётность должна быть достоверной. Исходя из этого, на каждую контрольную дату нужно заново оценивать все активы компании (пункт 28 ФСБУ 5/2019). Запасы — это часть активов. Их стоимость должна соответствовать текущим рыночным условиям. Для этого их оценивают. Когда есть разница (балансовая стоимость запасов не дотягивает до рыночной), считается что они потеряли ценность и их нужно дооценить, то есть создать резерв.

Чтобы понять, нужен ли будет резерв, берут два показателя:

- фактическую себестоимость запасов (ФС);

- чистую стоимость продаж (ЧСП). Считается как рыночная стоимость запасов минус затраты на продажу.

Если ФС больше ЧСП, нужно создавать резерв. Если ФС меньше ЧСП, резерв не понадобится. Таким образом, берётся наименьшая из этих величин.

В бухгалтерском балансе запасы учитываются по фактической себестоимости за минусом резерва на их обесценение.

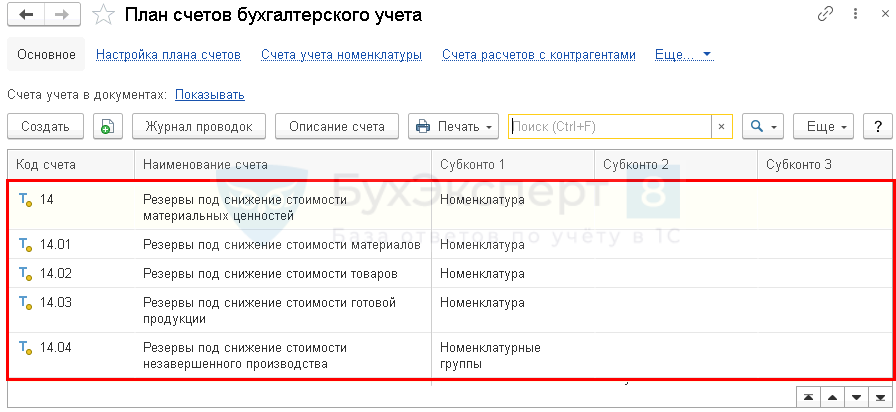

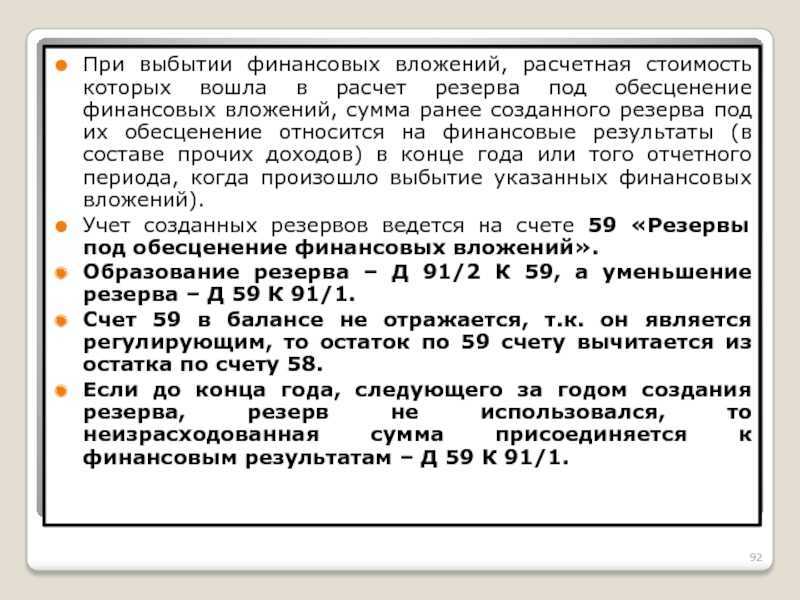

Использование счета 14

Образование соответствующего резерва находит непосредственное отражение по счету 14. Здесь он учитывается по кредиту, а рядом с ним в двойной записи обычно стоит дебет 91, что означает прочие отчисления и поступления.

В следующем отчетном периоде по мере списания материальных ценностей, по которым произошло формирование резерва, сумма восстанавливается, и делается обратная запись Дт 14 Кт 91. Аналогичным образом операция отображается и в случае повышенной рыночной стоимости материальных ценностей.

Ведение аналитического учета в рамках операции осуществляется в отдельности по каждому из резервов. Когда у предприятия в учете ведется отражение материалов, товаров, готовой продукции, это вовсе не свидетельствует о необходимости создания резерва. Он имеет место быть не во всех случаях, а только при наличии определенных факторов.

Условно к ним можно отнести следующие направления:

- факт устаревания запасов;

- значительное повреждение;

- снижение стоимости реализации.

Немаловажную роль в учетном процессе играют затраты на приобретение запасов, которые включают в себя следующие группы:

- стоимость по ценам покупки;

- таможенные сборы, оплата пошлин и т. д.;

- вознаграждения в адрес посредников;

- затраты на подготовку и доставку запасов;

- транспортно-заготовительные издержки.

Пока запасы организацией не используются, их действительная рыночная цена может подлежать изменениям. И если произошло ее уменьшение, фактическая себестоимость изменению не подлежит.

Создание резерва с примером

Резерв, как уже отмечалось, представляет разницу между фактической себестоимостью и рыночной ценой. Если второй параметр в отношении продукта, созданного из материалов, больше или равен физической себестоимости, резерв не формируется, о чем сказано в соответствующих Методических указаниях по учету МПЗ.

Учет факта создания резерва осуществляется по Кт 14. Рассмотрим процесс его формирования пошагово на практических примерах и с помощью действующих проводок.

Организация ООО «Фомич» имеет на исчислении однородные материалы – пигмент. Стартовая стоимость – 600 000 руб., включая 100 000 руб. – НДС. По завершению отчетного периода произошел процесс инвентаризации, в итоге было выяснено, что рыночная цена снизилась и равна 300 000 руб. Фирма приняла решение о создании резерва.

Данная операция будет записываться так (для упрощения бухгалтерского учета):

600 000 – 100 000 = 500 000 руб.

Дт 19 Кт 60 = 100 000 руб. – входной параметр налога на добавленную стоимость в процессе поступления материалов.

Дт 10 Кт 60 = 500 000 руб. – непосредственное оприходование материалов на склад.

Дт 91 Кт 14 = 300 000 руб. – принятие входного НДС к вычету.

С какими счетами корреспондирует счет 10

Счет 10 может корреспондировать со следующими счетами:

По дебету счета 10 в кредит счетов:

- Сч. 10 — при передаче материалов между складами;

- Сч. 15 — при приобретении материалов с использованием в учете счетов 15, 16;

- Сч. 20 — при оприходовании материалов от основного производства;

- Сч. 23 — при оприходовании материалов от вспомогательного производства;

- Сч. 25 — при оприходовании материалов, возникших при осуществлении общепроизводственных расходов;

- Сч. 26 — при оприходовании материалов, возникших при осуществлении общехозяйственных расходов;

- Cч. 28 – при оприходовании в качестве материалов неисправимого брака;

- сч. 29 — при оприходовании материалов от обслуживающих хозяйств;

- сч. 40 — при корректировке фактической себестоимости;

- сч. 41 — при переводе приобретенных для перепродажи товаров в материалы;

- сч. 43 — при переводе готовой продукции в материалы;

- сч. 44 — при оприходовании материала, возникшего при осуществлении расходов на продажу;

- сч. 60 — при поступлении материалов от поставщиков;

- сч. 66 — при поступлении материалов в виде краткосрочных товарных кредитов или займов;

- сч. 67 — при поступлении материалов в виде долгосрочных товарных кредитов или займов;

- сч. 68 — в части сборов или налогов, относимых на стоимость материалов;

- сч. 71 — при поступлении материалов от подотчетных лиц;

- сч. 75 — при внесении долей учредителями материалами;

- сч. 76 — при поступлении материалов от прочих поставщиков, включения стоимости услуг в цену материалов и т. д.

- сч. 79 — при поступлении материалов из филиалов или головных подразделений;

- сч. 80 — при внесении вкладов участников товарищества материалами;

- сч. 86 — при поступлении материалов в качестве целевого финансирования;

- сч. 91 — при поступлении материалов при разборе объектов ОС;

- сч. 97 — корректировка стоимости материалов, отнесенных на расходы будущих периодов;

- сч. 99 — при оприходовании материалов, возникших по причине чрезвычайных обстоятельств.

Вам будет интересно:

Учетная политика организаций: для чего она нужна, сроки утверждения , образцы на 2021 год

По кредиту счета он корреспондирует с дебетом следующих счетов:

- сч. 08 — при списании материалов на подготовку к эксплуатации внеоборотных активов, капитальном строительстве и т.д;

- сч. 10 – при передаче материалов между складами;

- сч. 20 — при отпуске материалов на основное производство;

- сч. 23 – при отпуске материалов на вспомогательное производство;

- сч. 25 – при отпуске материалов на общепроизводственные нужды;

- сч. 26 – при отпуске материалов на общехозяйственные нужды;

- сч. 28 — при отпуске материалов на исправление брака;

- сч. 29 – при отпуске материалов в подсобные хозяйства;

- сч. 44 — при отпуске материалов на расходы на продажу;

- сч. 45 — на сумму отгруженных материалов, выручка за которые еще не признана в бухучете;

- сч. 76 — при выбытии материалов прочему контрагенту;

- сч. 79 — при передаче материалов в филиалы или головные подразделения;

- сч. 80 — при погашении доли товарища материалами;

- сч. 91 — при списании стоимости материалов при их выбытии;

- сч. 94 — при обнаружении недостачи материалов;

- сч. 97 — при отнесении стоимости материалов на будущие расходы;

- сч. 99 — при списании материалов на чрезвычайные обстоятельства.

Пора создавать резерв под снижение стоимости материальных запасов

| lenecnikolai / Depositphotos.com |

Такое понятие, как резерв под снижение стоимости материальных запасов, был введен положениями Стандарта «Запасы», применяемого с 2020 года. Однако формирование такого резерва и порядок его отражения на счетах бухгалтерского учета не были урегулированы до недавних изменений в Инструкцию № 157н. Поправки в этой части применяются при формировании учетной политики и показателей бухгалтерского учета начиная с 2021 года.

С одной стороны, формирование резерва следует осуществлять уже с 1 января 2020 года в связи с вступлением в силу положений Стандарта «Запасы». К тому же согласно новым редакциям Инструкций №№ 162н, 174н и 183н пункты, которые содержат корреспонденции счетов для отражения в учете формирования такого резерва, также вступают в силу уже в 2020 году. НО! Единый план счетов и Инструкция по его применению в новой редакции позволяют применять новые счета только с 1 января 2021 г. Досрочное применение новых счетов даже по решению финансового органа соответствующего бюджета вызывает сомнение, поскольку действующий на сегодняшний день порядок формирования бухгалтерской отчетности и проекты приказов о внесении изменений в инструкции по отчетности не предусматривают отражение такого показателя или стоимости материальных запасов за минусом созданного резерва в формах отчетности — ни в Балансе (ф. 0503130, ф. 0503730), ни в Сведениях о движении нефинансовых активов (ф. 0503168, ф. 0503768).

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Следовательно, отчетность за 2020 год считаем возможным формировать без создания резерва под снижение стоимости материальных запасов.

Обратите внимание: положения Стандарта «Обесценение» и Стандарта «Резервы. » на порядок формирования резервов под снижение стоимости матзапасов не распространяются

Такой резерв создается только в соответствии с нормами Стандарта «Запасы».

Отличительной особенностью резерва под снижение стоимости материальных активов является отсутствие какого-либо согласования его формирования, тогда как решение о признании убытка от обесценения актива, являющегося государственным или муниципальным имуществом, принимается в порядке, аналогичном для принятия решения о списании такого имущества.

С 1 января 2021 года счет 114 00 «Обесценение нефинансовых активов» дополнен аналитическим кодом 80 «Резерв под снижение стоимости материальных запасов», и теперь для отражения в учете резерва под снижение стоимости материальных запасов предназначены следующие счета аналитического учета:

- 114 87 «Резерв под снижение стоимости готовой продукции»;

- 114 88 «Резерв под снижение стоимости товаров».

Так по каким же материальным запасам нужно создавать резерв под снижение стоимости?

Материальные запасы, предназначенные для реализации, распространения за символическую плату или безвозмездно, на которые в течение отчетного периода нормативно-плановая стоимость/цена для целей распоряжения или цена продажи снизилась, отражаются в бухгалтерском балансе на конец отчетного периода за вычетом величины указанного снижения — резерва под снижение стоимости материальных запасов. Согласно положениям Стандарта «Запасы» такой резерв — это разница между нормативно-плановой стоимостью или ценой продажи и балансовой стоимостью материальных запасов.

Резерв под снижение стоимости материальных запасов создается только по субсчетам «Товары» и «Готовая продукция, биологическая продукция» и только при условии, что нормативно-плановая стоимость/ цена материальных запасов для целей распоряжения/реализации в течение отчетного периода снизилась и балансовая стоимость больше, чем нормативно-плановая стоимость.

Периодически, но не реже, чем на каждую отчетную дату, балансовая стоимость материальных запасов, предназначенных для реализации или распространения безвозмездно или за плату за символическую плату, сравнивается с нормативно-плановой стоимостью/ценой, установленной на соответствующий отчетный период

Резерв под снижение стоимости относится на финансовый результат текущего отчетного года и создается в разрезе единиц бухгалтерского учета материальных запасов.

Инструкциями №№ 162н, 174н и 183н в новых редакциях предусмотрен следующий порядок отражения в учете операций с резервом под снижение стоимости материальных запасов:

Основные операции

Создание резерва.

Производится в случае, если по отдельным видам материалов выявлены факты:

- потеря потребительских свойств, моральное или физическое устаревание;

- снизилась их рыночная стоимость (необходимо подтверждение информации из объективных источников: биржевые сводки, коммерческие предложения, данные Росстата и т.п.).

В конце отчетного года по каждому виду запасов создается резерв за счет уменьшения финансовых результатов (сч. 91/2 – «Прочие расходы»):

Дт 91/2 Кт 14.

Внимание! При создании резерва обязательно учитывать соотношение между рыночной ценой готовой продукции (работ, услуг), при создании которой используются данные запасы, и ее себестоимостью. Его создают только в случае, когда реальная продажная стоимость ниже себестоимости готовой продукции

Размер рассчитывается как разница между рыночной ценой МПЗ и фактической, умноженной на количество товаров. Учет ведется без НДС.

Резерв под уменьшение стоимости

Ценности, цена которых уменьшилась, нужно зафиксировать в балансе на завершение года. Отражение выполняется по нынешней стоимости по рынку. При этом учитывается фактический износ ценностей. Основание резерва должно соответствовать принципу осмотрительности. Суть этого принципа заключается в том, что первостепенно признание расходов, а не доходов. Нельзя создавать скрытые резервы. Порядок образования резерва под сокращение стоимости ценностей:

- Осуществляется тестирование остатков ценностей на наличие симптомов обесценивания. Эти признаки могут быть внутренними и внешними. Локальные признаки: неиспользуемые ценности, утратившие свои потребительские свойства, наличие на них повреждений. Внешние признаки: уменьшение рыночных цен на аналогичные ценности, технологический прогресс, который делает объекты неактуальными. Тестирование осуществляется в рамках инвентаризации. Проводится оно на завершение отчетного года. Если рыночная стоимость объекта больше фактической, резерв создавать не требуется.

- Требуется установить рыночную стоимость ценностей, на основании которой обнаружены признаки обесценивания. При определении стоимости можно пользоваться ценами, указанными в официальных источниках. Также возможно использовать данные, полученные от независимых специалистов. К примеру, это могут быть эксперты. Обоснованность расчета рыночной стоимости нужно подтвердить документами.

- Нынешняя рыночная стоимость сравнивается с себестоимостью ценностей. Под себестоимостью понимаются те данные, которые содержатся в учете. Если себестоимость превышает рыночную, на размер разницы создается резерв.

- Формируется резерв. Создавать его нужно по каждой ценности. Не допускается формирование резерва по укрупненным группам. К примеру, за единицу нельзя принимать строительные материалы. Однако можно объединять единицы ценностей в том случае, если они однородны. К примеру, объединить можно технику с одними и теми же характеристиками.

Каждый из этапов уменьшения стоимости является обязательным.

Определение текущей стоимости ценностей

Рыночная стоимость определяется на основании следующих факторов:

- Статистические сведения, опубликованные Росгосстатом.

- Сведения, размещенные СМИ.

- Методы аналитических расчетов.

- Данные, предоставленные экспертами и оценщиками.

ВАЖНО! Способ определения рыночной стоимости нужно зафиксировать в учетной политике

Определение размера резерва

Объем резерва устанавливается для каждого наименования ценностей. Формула для расчетов выглядит так:

Учетная стоимость – нынешняя рыночная стоимость * число ценностей

Под нынешней рыночной стоимостью понимается та сумма, которая может быть получена от продажи ценностей в данный момент.

Переход на ФСБУ 14/2022 и изменения ФСБУ 26/2020

Затраты на лицензии на осуществление отдельных видов деятельности были признаны расходами в период их возникновения. Лицензии соответствуют признакам НМА, согласно ФСБУ 14/2022. Должны ли быть приняты к учету НМА в виде этих лицензий при переходе на стандарт?

Если организация воспользовалась правом на особый порядок перехода на ФСБУ 14/2022, который предполагает проверку на момент перехода только тех активов, что числятся в учете, то непризнанные ранее активы не предполагается восстанавливать

Здесь важно, что выбор учетной политики при переходе должен обеспечить достоверность бухгалтерской отчетности организации. Поэтому в случае, если информация о НМА в форме лицензии на осуществление отдельных видов деятельности по каким-либо признакам является существенной для бухгалтерской отчетности организации, то переход на стандарт должен осуществляться ретроспективным способом

Тогда у организации возникнет актив как в отчетном периоде, так и в сопоставимых.

Каким образом из существующего НМА выделить материальную часть?

Первоначальная стоимость материального носителя, в котором выражены результаты интеллектуальной деятельности, средства индивидуализации, рассчитывается исходя из фактических затрат на приобретение, создание такого материального носителя. Расчетная стоимость является основным способом оценки. Альтернативные способы (исходя из справедливой стоимости материального носителя, чистой стоимости его продажи, стоимости аналогичных ценностей) могут быть применены, если фактические затраты невозможно определить, и в любом случае – в пределах первоначальной стоимости объекта нематериальных активов.

Гудвилл и деловая репутация, согласно ПБУ 14/2007, которая была отражена в учете при покупке предприятия, это один и тот же актив? Как учитывать деловую репутацию, принятую к учету в соответствии с ПБУ 14/2007?

Несмотря на схожесть природы гудвилла как актива в соответствии с МСФО (IFRS) 3 «Объединения бизнесов», введенным в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 № 217н, и деловой репутацией в соответствии с ПБУ 14/2007 «Учет нематериальных активов», утвержденным приказом Минфина России от 27.12.2007 № 153н, это разные виды активов, для которых правила учета значительно отличаются.

Гудвилл, согласно МСФО 3, не является НМА, так как не отвечает признаку идентифицируемости. Это специфичный вид актива, информация о нем раскрывается отдельной строкой бухгалтерского баланса. Гудвилл не амортизируется, но регулярно проверяется на обесценение.

Деловая репутация – это объект НМА, амортизируется линейным способом с нормативным сроком в 20 лет. Для перехода на ФСБУ 14/2022 необходимо проанализировать факт хозяйственной жизни, в результате которого была признана деловая репутация. При наличии признаков наличия гудвилла ФСБУ 14/2022 предусматривает применение для его учета МСФО 3.

Деловая репутация, а также сумма накопленной амортизации, учитываемые до перехода на ФСБУ 14/2022, должны быть списаны. При наличии гудвилла, отвечающего признакам МСФО 3, он должен быть признан и проверен на обесценение. Поскольку деловая репутация и гудвилл – это виды актива, возникшего у организации в результате одного и того же факта хозяйственной жизни, то деловая репутация подлежит переклассификации в гудвилл, а результат изменения оценки гудвилла по сравнению с деловой репутацией списан в общем порядке отражения результатов перехода на новую учетную политику.