Характеристика сальдо

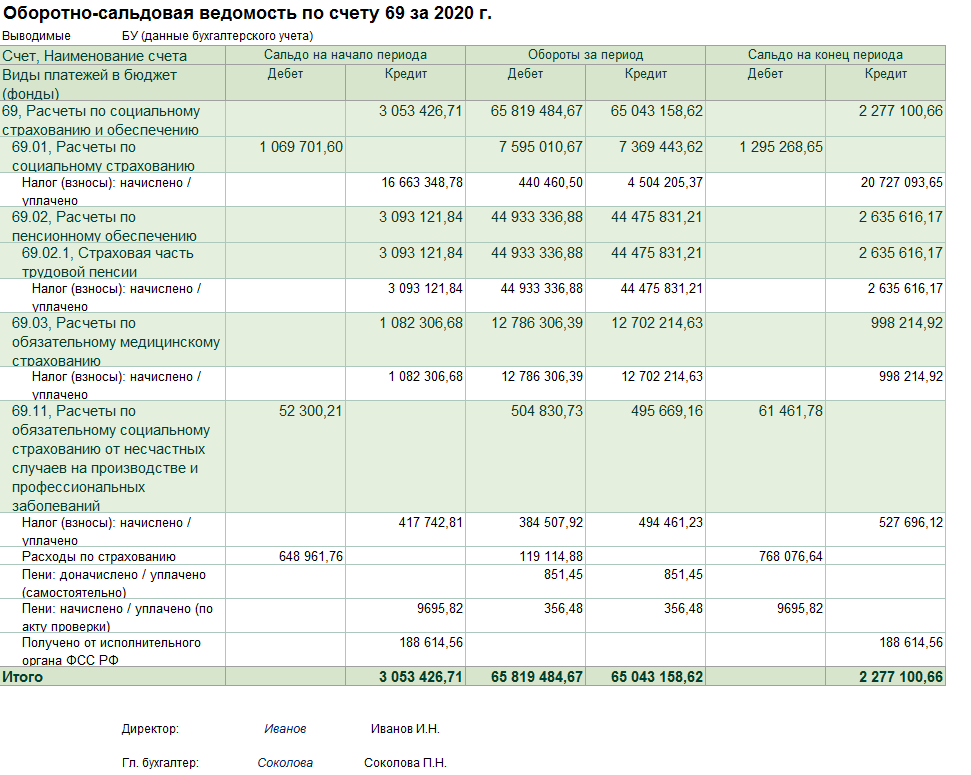

Начальные и конечные показатели оборотно-сальдовой ведомости – это очень важная информация, раскрывающая реальное положение дел по социальным отчислениям.

Сальдо по дебету счета 69 отображает следующее

:

- Общий размер задолженности дебиторов по уплате ЕСН – средства перечисленные работнику из фонда ФСС.

- Отображает процедуру поступления денег в счет уплаты социального налога в фонды бюджетного типа.

- Фиксирует факт выплаты социальных пособий от органов государственного страхования.

В конце сальдо указан размер общей задолженности государственных фондов перед организацией. Причиной появления остатка на окончание отчетного года – это излишки по оплате страховых взносов, которые должны быть обратно перечислены на счет предприятия или в случае выявления факт переплаты по ЕСН.

В случае кредита отображается информация о начислении социальных страховых взносов. Если на начало периода на счету имеется остаток, то это указывает на наличие непогашенной задолженности по уплате ЕСН.

В случае кредита отображается информация о начислении социальных страховых взносов. Если на начало периода на счету имеется остаток, то это указывает на наличие непогашенной задолженности по уплате ЕСН.

Благодаря тому, что сальдо по каждому субсчету имеет свое отображение, можно легко узнать, какие выплаты не были осуществлены.

По окончанию периода кредитовое сальдо счета 69 указывает на размер общей задолженности по взносам в бюджет и ПФР. После проведения расчетов вся информация переносится в раздел пассива бухгалтерского баланса и фиксируются в документах финансовой отчетности предприятия.

Что содержит и как ведется 69-й счет бухгалтерского учета – Юридический справочник бизнеса

В бухгалтерском учете 69-й счет предназначен для сбора информации по начислениям и уплате платежей по обязательному страхованию (пенсионному, социальному, медицинскому, от несчастных случаев и профзаболеваний).

Таким образом, счет используется для взаимодействия с внебюджетными фондами: пенсионным, медицинским, социального страхования и прочими.

Указанные фонды созданы для социальной защиты граждан и обеспечения гарантий в виде пенсий по возрасту, выплаты компенсаций при утрате работоспособности и т. д.

Данный счет является пассивным. По кредиту счета 69 учитываются начисления взносов, а по дебету – перечисления взносов или списание задолженности перед различными фондами. В отличие от многих других счетов, счет 69 имеет развернутое сальдо, то есть, по окончании отчетного периода подсчитывается как кредитовое, так и дебетовое сальдо.

Начисление взносов в фонды производится каждый месяц, а оплата – до середины месяца, следующего за отчетным периодом.

Порядок расчетов по счету 69 напрямую зависит от используемого плательщиком налогового режима. Медицинские, социальные и пенсионные отчисления рассчитываются с учетом размера заработных плат сотрудников. Для этого доход работника, утвержденный трудовым договором, умножается на процентную ставку, установленную для каждого вида обязательного социального страхования.

Наибольшая процентная ставка установлена для ПФР – она составляет 22%.

Аналитический учет по счету 69 ведется по видам совершаемых платежей.

Основные из субсчетов представлены в таблице:

| Субсчет | Назначение |

| 69.1 | Используется для отражения платежей в ФСС по обязательному социальному страхованию |

| 69.2 | Предназначен для учета пенсионных начислений, уплачиваемых в ПФР |

| 69.3 | Используется для отражения платежей в ФОМС |

Если фирма проводит расчеты с другими фондами, кроме перечисленных субсчетов, могут открываться дополнительные. К примеру, взносы в накопительную часть пенсии, перечисляемые добровольно, могут отражаться на субсчете 69.

4, отчисления в фонды страхования от несчастных случаев и профзаболеваний – на субсчете 69.11, и т. д.

Дебет счета 69 корреспондирует с кредитом счетов 50, 51 (счета учета денежных средств).

Кредит 69-го счета учитывает начисление средств, которые подлежат уплате во внебюджетные фонды. Кредит счета корреспондирует с дебетом счетов, учитывающих различные затраты (20, 23, 25, 26, 44), и со счетом 70.

Кроме начислений и уплаты обязательных страховых платежей, на 69-м счете отражаются пени, которые были начислены за просрочку данных платежей.

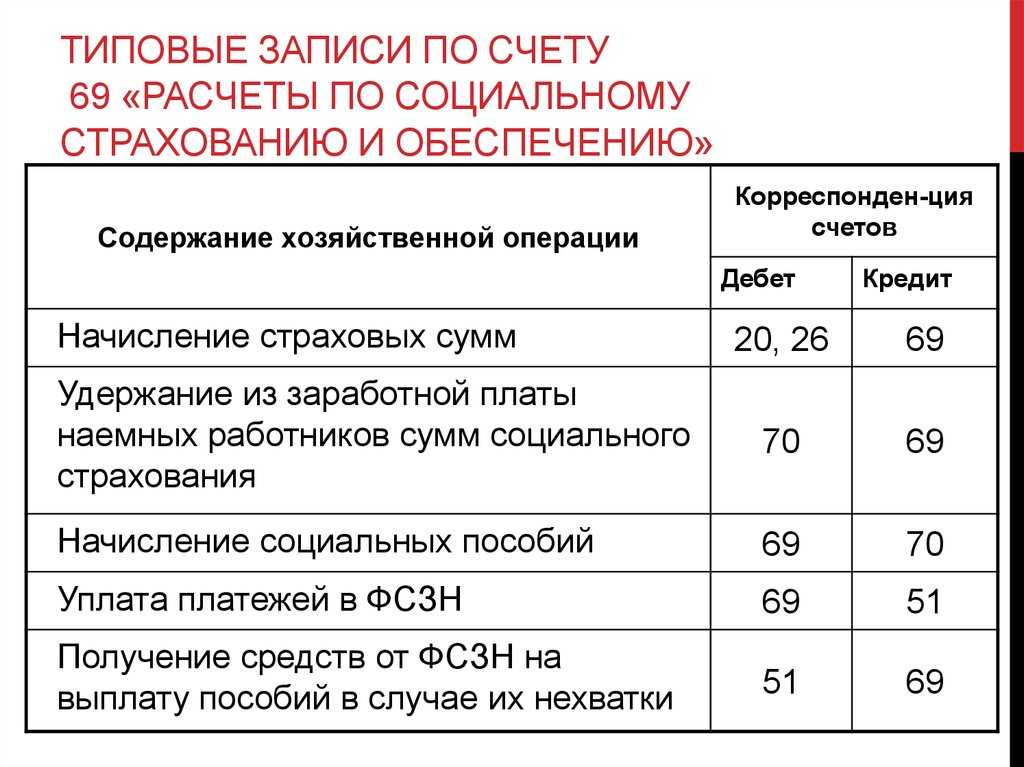

Основные проводки по счету 69

Счет 69 подвергается тщательным проверкам со стороны налоговых органов, поэтому при начислении социальных выплат следует правильно различать дебетуемые счета. Ошибки могут привести к несоответствию финансовых показателей баланса. Основные операции, проводимые по 69-у счету, представлены в таблице.

Основные операции:

| Проводки по дебету | |

| Дт 69 / Кт 50 | Выдача из кассы путевок сотрудникам, оплаченных ФСС |

| Дт 69 / Кт 50 | Уплата обязательных взносов из кассы предприятия |

| Дт 69 / Кт 51 | Перечисление в фонды сумм страховых взносов с расчетного счета |

| Дт 69 / Кт 70 | Начисление выплат работникам за счет средств соцстрахования |

| Проводки по кредиту | |

| Д 20 / Кт 69 | Начисление взносов, подлежащих уплате в фонды, для сотрудников главного производства на ОСС, ОМС, ОПС |

| Дт 23 / Кт 69 | Начисление взносов для сотрудников вспомогательных производств |

| Дт 25 / Кт 69 | Начисление взносов, подлежащих уплате, для сотрудников цехов |

| Дт 26 / Кт 69 | Начисление взносов для работников управления |

| Дт 44 / Кт 69 | Начисление взносов для сотрудников торговых фирм |

| Дт 99 / Кт 69 | Начисление пеней в ПФР, ФОМС, ФСС |

| Дт 51 / Кт 69 | Возвращение излишне уплаченных фондами сумм страховых платежей |

| Дт 70 / Кт 69 | Удержание сумм путевок из заработных плат сотрудников, полученных за средства ФСС |

Начисленные страховые взносы организация может в полном объеме списывать в уменьшение налогооблагаемой прибыли. Это правило применимо и в отношении взносов, начисленных на выплаты, не учитываемые при налогообложении прибыли.

Взносы, как правило, включают в состав прямых, косвенных или других затрат, в зависимости от отражения вознаграждения, с которого был произведен их расчет. Список прямых и косвенных расходов должен быть экономически оправданным и утвержденным в учетной политике организации.

Так, страховые взносы на фонд оплаты труда сотрудников, непосредственно занятых в производственной деятельности, включаются в состав прямых расходов, в то время как начисление взносов на фонд оплаты труда управленческого персонала принадлежат к косвенным расходам.

Компенсация страховых выплат

Сумма, перечисляемая в ФСС РФ, может быть уменьшена, если работодатель оплачивал расходы по социальному страхованию работников за счет предприятия. Сюда входят пособия:

- по больничным листам;

- декретные выплаты;

- единовременная выплата при рождении ребенка;

- по уходу за ребенком до 1 г. 6 мес.;

- при усыновлении;

- по уходу за ребенком-инвалидом;

- соц. выплата на погребение.

Кроме того, законодательством установлено приобретение путевок для санаторно-профилактического лечения за счет ФСС (фонд восстанавливает компании затраты). Стоит учитывать, что в перечень входят далеко не все категории граждан.

Корреспонденция счета 69 с другими счетами

Сч. 69 в большинстве случаев корреспондирует со счетами, на которых происходит отражение начисления оплаты труда (в отношении отчислений, производимых за средства предприятия). Тем не менее, корреспонденция возможна также со счетами, на которых учитываются прибыли и убытки, расходы и доходы предприятия. Это сч. 99, и корреспонденция с ним отражает начисление выставленных штрафов и образовавшейся пени по просрочкам и неуплатам.

Корреспонденция по дебету 69 происходит со счетами:

- Раздела V «Денежные средства» — 50, 51, 52, 55. В этом случае проводки отражают операции, проводимые с деньгами предприятия в любой форме: наличные и безналичные, расположенные на расчетном, валютном или специальных счетах предприятия.

- Раздела VI «Расчеты» — 70. Это основной корреспондирующий счет, отражающий расчеты по заработной плате персонала.

Корреспонденция по кредиту 69 происходит со счетами:

- Раздела I «Внеоборотные активы» — 08.

- Раздела III «Затраты на производство» — 20, 23, 25, 26, 28, 29. Счета корреспондируют при осуществлении начисления и выплаты страховых взносов на работников различных видов производства в зависимости от специализации предприятия.

- Раздела IV «Готовая продукция и товары» — 44 (для работников сферы торговли).

- Раздела V «Денежные средства» — 51, 52. В этом случае отражаются операции, осуществляемые с безналичными денежными средствами на расчетном и валютном счетах предприятия.

- Раздела VI «Расчеты» — 70, 73. Это основные корреспондирующие счета, отражающие расчеты по оплате труда и прочим операциям с персоналом.

- Раздела VIII «Финансовые результаты» — 91, 96, 97, 99.

Основная корреспонденция

Изменения операций по счету 69 в 2016 году

Бухгалтерский счет 69 отражает множество хозяйственных операций, и любое законодательное изменение в правилах начисления выплат должно учитываться аудитором. С этого года в силу вступили следующие требования:

- сумма, выплачиваемая работнику при увольнении, не облагается ЕСН только в том случае, если она не превышает трехкратный размер среднемесячного дохода;

- отменен вычет соц. выплат с командировочных расходов;

- обязательными стали перечисления в ПФ с дохода иностранных рабочих.

При несоблюдении правил к работодателю применяются меры административной ответственности.

Счет 68 в бухгалтерском учете

Своевременно и в полном объеме уплачивать налоговые платежи в бюджет — обязанность всех экономических субъектов. О том, как правильно отражать начисление и расчеты по таким обязательствам в бухучете, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. Так, НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

Согласно Приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Отметим, что помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги подразделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму средств. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Данные НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, а также суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Данный бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 может быть не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

Операции следует отражать в разрезе видов налоговых обязательств. Для организации данной детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств может быть разным. Следовательно, формируется развернутое сальдо по действующим субсчетам. Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет. В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Типовые проводки по счету 68

|

Операция |

Дебет |

Кредит |

|

НДС |

||

|

Начислен НДС |

90 — от основного вида деятельности 91 — от прочей деятельности 76 — по авансам от кредиторов 62 — по авансам от покупателей 19 — по продукции и товарам для собственных нужд |

68-02 |

|

НДС принят к вычету |

68-02 |

19 |

|

Налог на добавленную стоимость удержан налоговым агентом |

76 60 |

68-02 |

|

НДС восстановлен |

20 26 44 91 |

68-02 |

|

НДФЛ |

||

|

НДФЛ удержан из доходов персонала |

71 — из заработной платы 73 — из прочих доходов 75 — из дивидендов |

68-01 |

|

На прибыль организаций |

||

|

ННП начислен с доходов отчетного периода |

99 |

68-04/2 |

|

ННП удержан налоговым агентом |

76 60 |

68-04/2 |

|

На имущество организации |

||

|

Начисление |

91, 26, 44 |

68-08 |

|

На транспорт |

||

|

Начислены налоговые обязательства |

26, 44 |

68-07 |

|

На землю |

||

|

Отражено начисление |

26, 44 |

68-06 |

|

Государственные пошлины, сборы |

||

|

Начислены сборы и пошлины |

91, 26, 44, 08 |

68-10 |

Перечисление платежей, расчетов по налогам и сборам: счет 68 отражается по дебету и одновременно кредитуются бухсчета 50 «Касса» или 51 «Расчетный банк.счет». Например, перечислен НДФЛ, проводка:

Дт 68-01 Кт 51.

По учету налога на добавленную стоимость и порядку его возмещения и принятия к вычету, определения НДС к уплате (счет 68) — у бухгалтеров возникает огромное количество вопросов. Подробно о том, как организовать достоверный учет НДС, читайте в статье «НДС: проводки».

Типовые проводки

Счет 69 может корреспондировать со следующими счетами.

По дебету счета 69 в кредит счетов:

- Счет 50 — используется в отдельных случаях, когда из кассы выдается соцпособие. При этом такую проводку можно делать только в ситуациях, если пособие не совмещено с выплатой зарплаты и начисляется минуя счет 70. Кроме этого, они не должны облагаться налогами и прочими удержаниями.

- Счет 51 — при перечислении взносов с расчетного счета;

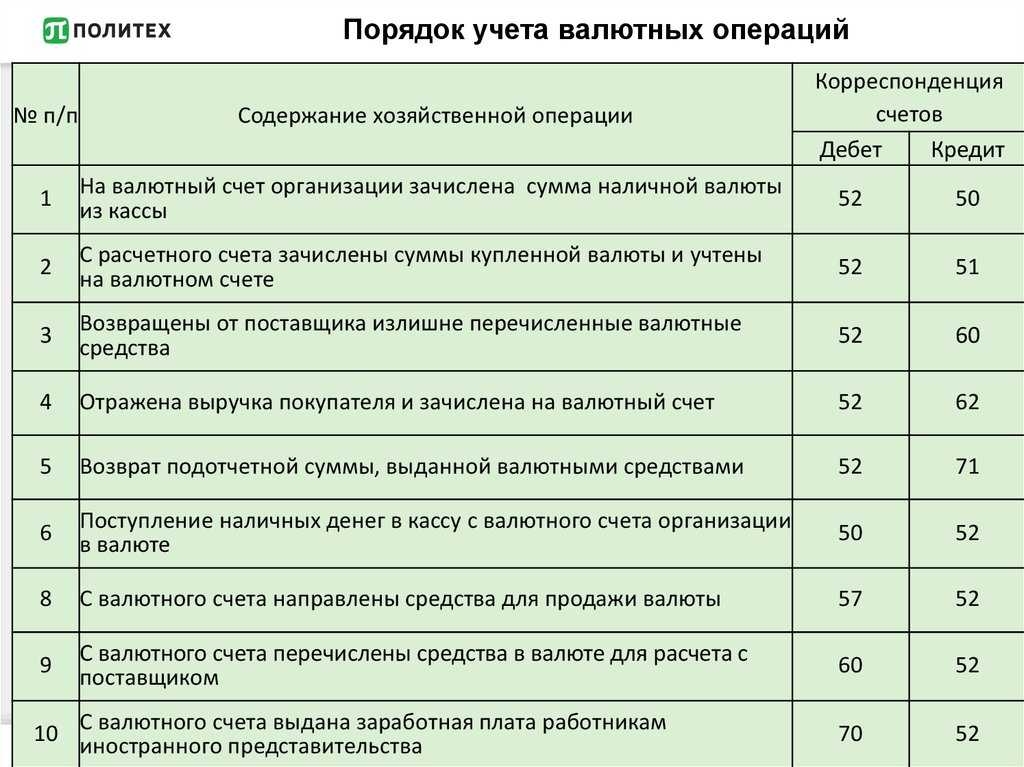

- Счет 52 — при перечислении взносов с валютного счета. Несмотря на то, что такая корреспонденция напрямую указывается в плане счетов, принятом приказом 94-Н, в жизни она маловероятна, поскольку платежи в бюджет должны осуществляться в рублях.

- Счет 55 — при перечислении взносов в социальные фонды с открытых спецсчетов;

- Счет 70 — при начислении пособий работникам за счет средств соцфондов.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 08 — при начислении взносов работникам, занятым на подготовке объектов капвложений к эксплуатации;

- Счет 20 – при начислении взносов работникам, занятым в основном производстве;

- Счет 23 – при начислении взносов работникам, занятым во вспомогательном производстве;

- Счет 25 — при начислении взносов работникам общепроизводственного назначения;

- Счет 26 – при начислении взносов работникам административного характера;

- Счет 28 – при начислении взносов работникам, занятым на исправлении ранее допущенного брака;

- Счет 29 – при начислении взносов работникам, занятым на обслуживающих производствах и хозяйствах;

- Счет 44 – при начислении взносов работникам, занятым в продаже готовой продукции или услуг;

- Счет 51 — при зачислении на расчетный счет излишне перечисленных в фонды денежных средств, компенсаций и т. д.

- Счет 52 — При зачислении на валютный счет излишне перечисленных в фонды денежных средств, компенсаций и т. д. Несмотря на то, что такая корреспонденция напрямую указывается в плане счетов, принятом приказом 94-Н, в жизни она маловероятна, поскольку бюджетные платежи должны осуществляться в рублях.

- Счет 70 — При удержании с работника части стоимости санаторного лечения, выделенного фондом соцстрахования;

- Счет 73 — при удержании с виновного лица пени, штрафов, выставленных соцфондами;

- Счет 91 – при начислении взносов работникам, напрямую не занятым в производстве продукции либо оказании услуг;

- Счет 96 — при выполнении начислений взносов на суммы отпусков, работников на гарантийном ремонте, за счет ранее сформированных резервов;

- Счет 97 — при начислении на суммы оплаты труда, которые выплачиваются в одном периоде, но признаются в учете в последующем.

- Счет 99 — при отражении взносов на оплату труда, выплаченную в связи с ликвидацией последствий стихийных бедствий. Эта же проводка составляется при отражении начисленных штрафов и пени по платежам в соцфонды.

Вам будет интересно:

Проводки по заработной плате и налогам: как их правильно отразить в 2020 году

Порядок начисления социальных выплат

Единый социальный налог, перечисляемый в соответствующие государственные фонды, рассчитывается исходя из заработной платы работника. Следует учитывать, что отчисления производят по любому виду дохода, будь то премия или должностной оклад.

Обязательные социальные выплаты входят в состав производственных затрат. Отчисления производят ежемесячно в предусмотренное время. Регламентируемый НК РФ срок – день получения денег в банке, предоставляемых для оплаты труда за отработанный месяц. Перечисление средств социального налога следует выполнить не позднее 15 числа следующего месяца.

Примеры операций

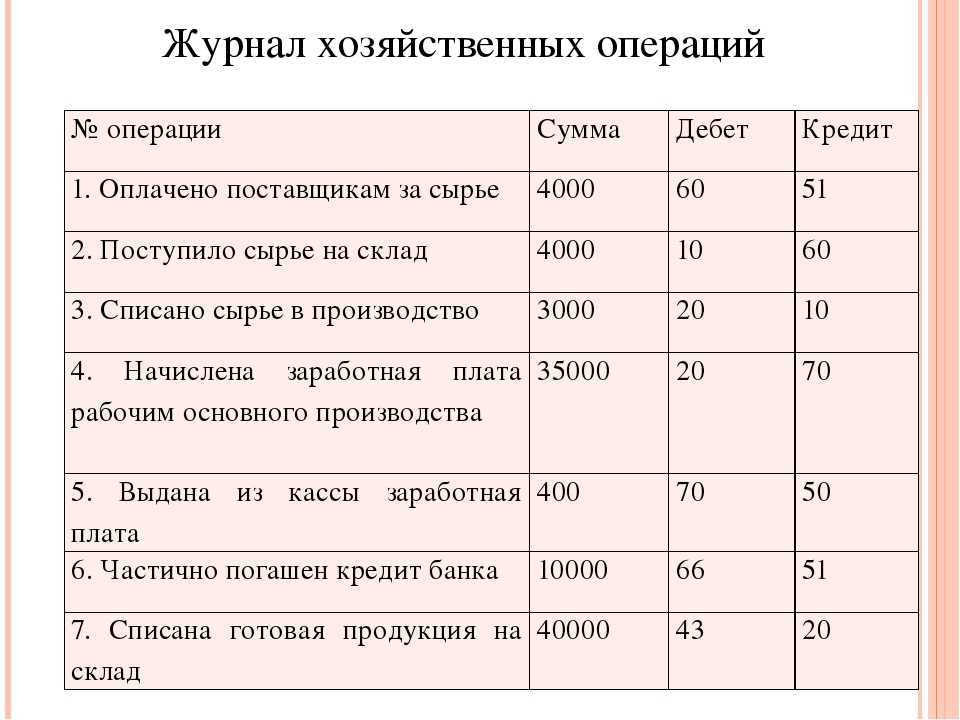

Пример 1: ООО «Радуга» построило строение для расположения в нем складского помещения собственными усилиями. Общий размер заработной платы для рабочих составил 65000 руб. Взносы по страхованию для предприятия составляют 30%, из которых большая часть идет на платежи в ПФР – 22%, на социальное страхование – 2,9%, а на ОМС – 5,1%.

Проводки:

- Д08.03 Кт70 – 65000 – начисление заработной платы для сотрудников, задействованных в строительстве склада – зарплатная ведомость;

- Д08.03 Кт69.01.01 – 1885 – взносы в ФСС – зарплатная ведомость;

- Д08.03 Кт69.03 – 3315 – платежи на ОМС – зарплатная ведомость;

- Д08.03 Кт69.02 – 14300 – отчисления в ПФР – зарплатная ведомость.

Пример 2: для завода по изготовлению асбеста ООО «РАЗ» с присвоенным ему 11 классом риска тариф взноса на соцстрахование рисков по возникновению несчастных случаев и профессиональных заболеваний составил 1,2 %. Сотрудникам было произведено начисление:

- Заработная плата в объеме 750000 руб., из которых 230000 руб. рабочим основного производства и 520000 руб. – на вспомогательном.

- Выплата пострадавшему от несчастного случая работнику пособия в размере 7400 руб.

Проводки:

- Д20 Кт70 – 230000 – начисление вознаграждения трудящимся на основном производстве (ОП) – зарплатная ведомость;

- Д20 Кт69.01.02 – 2760 – взносы в счет страхования от несчастных случаев (н/с) и профессиональных заболеваний на ОП – зарплатная ведомость;

- Д23 Кт70 – 520000 – зарплата работникам вспомогательного производства (ВП) – зарплатная ведомость;

- Д23 Кт69.01.02 – 6240 – страхование от н/с и профессиональных заболеваний на ВП – зарплатная ведомость;

- Д69.01.02 Кт70 – 7400 – начислена сумма пособия получившему травму на производстве – зарплатная ведомость;

- Д70 Кт50.01 – 7400 – выплата пособия со счета компании – на основании расходного кассового ордера КО-2.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

- 2019.09.25ИнвестированиеКто такие инвесторы и чем они занимаются

Проводки дт 69 и кт 69, 70 (нюансы)

Проводка Дт 69 Кт 69 «Расчеты по социальному страхованию и обеспечению» применяется для отражения задолженности по страховым взносам и ее погашения.

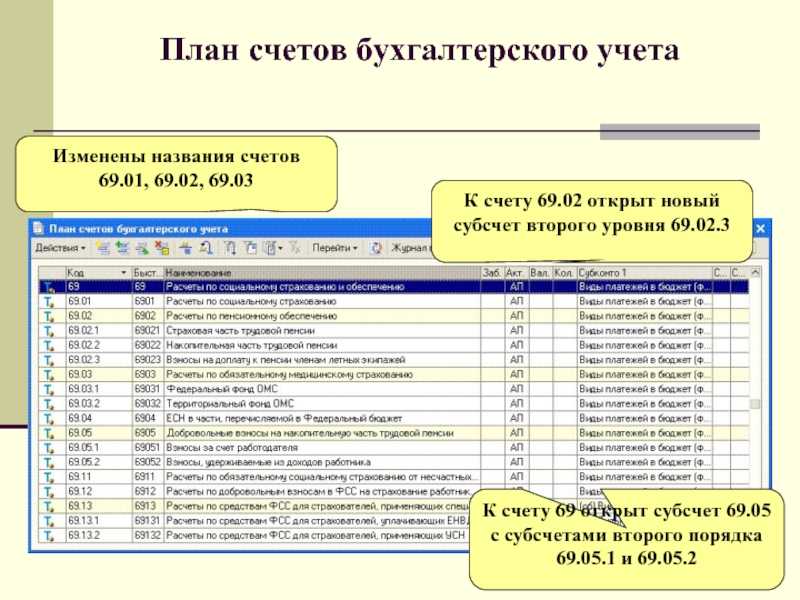

В соответствии с инструкцией, утвержденной приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности» от 31.10.2000 № 94н (далее — Инструкция), к счету 69 могут открываться следующие субсчета:

- 69.01 — для взносов на страхование от ВНиМ;

- 69.02 — взносов на ОПС;

- 69.03 — взносов на ОМС.

При этом следует отметить, что плательщик взносов может вводить дополнительные субсчета, например, 69.11 для взносов от НС и ПЗ, да и вообще предусмотреть свою аналитику счета 69 с учетом плана счетов, используемого в организации.

Что показывает дебет 69 кредит 69?

Корреспонденция Дт 69 Кт 69 отражена в инструкции.

При этом дебет счета 69 показывает:

- Начисленные суммы пособий, что сопровождается проводкой дебет 69 кредит 70.

Работник находился на больничном. После болезни он представил лист нетрудоспособности. В результате чего в учете были отражены следующие проводки по суммам, компенсируемым ФСС:

- Дт 69 Кт 70— начислено пособие по временной нетрудоспособности;

- Дт 70 Кт 51 — выплата пособия;

- Дт 51 Кт 69 — ФСС возместил суммы пособия.

- Уплату страховых взносов, пеней, штрафов.

- Корректировки, связанные с излишним начислением страховых взносов или возмещением пособий фондами.

Кредит счета 69 преимущественно встречается при начислении страховых взносов, пеней и штрафов по ним. При этом отметим, что моменты начисления взносов и выплат сотрудникам совпадают, а корреспонденция счета 69 аналогична счету затрат, используемому для отражения указанной выплаты.

Производственная организация начислила заработную плату сотрудникам:

- персоналу на производстве 570 000 руб.;

- управляющему составу 800 000 руб.;

- коммерческому отделу 650 000 руб.

Тарифы взносов от ВНИМ — 2,9%, на ОПС — 22%, ОМС — 5,1%, от НС и ПЗ — 0,2%.

О тарифах по страховым взносам см. в этой статье.

Пример учета страховых взносов в целях исчисления налога на прибыль от КонсультантПлюсТорговая организация начислила и выплатила в июне премию работникам к 20-летию компании.Общая сумма начисленных на премию страховых взносов по всем работникам — 755 000 руб.Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

В бухучете отражены проводки:

- Дт 20 Кт 70 — начисление заработной платы сотрудникам на производстве 570 000 руб.;

- Дт 20 Кт 69.01 — начисление взносов от ВНиМ 16 530 руб. (570 000 × 2,9%);

- Дт 20 Кт 69.02 — взносы на ОПС 125 400 руб. (570 000 × 22%);

- Дт 20 Кт 69.03 — взносы на ОМС 29 070 руб. (570 000 × 5,1%);

- Дт 20 Кт 69.11 — взносы от НС и ПЗ 1140 руб. (570 000 × 0,2%);

- Дт 26 Кт 70 — начисление заработной платы управляющему составу 800 000 руб.;

- Дт 26 Кт 69.01 — от ВНиМ 23 200 руб. (800 000 × 2,9%);

- Дт 26 Кт 69.02 — на ОПС 176 000 руб. (800 000 × 22%);

- Дт 26 Кт 69.03 — на ОМС 40 800 руб. (800 000 × 5,1%);

- Дт 26 Кт 69.11 — взносы от НС и ПЗ 1600 руб. (800 000 × 0,2%);

- Дт 44 Кт 70 — зарплата коммерческого отдела 650 000 руб.;

- Дт 44 Кт 69.01 — от ВНиМ 18 850 руб. (650 000 × 2,9%);

- Дт 44 Кт 69.02 — на ОПС 143 000 руб. (650 000 × 22%);

- Дт 44 Кт 69.03 — на ОМС 33 150 руб. (650 000 × 5,1%);

- Дт 44 Кт 69.11 — взносы от НС и ПЗ 1300 руб. (650 000 × 0,2%);

- Дт 69.01 Кт 51 — оплата взносов от ВНиМ 58 580 руб.;

- Дт 69.02 Кт 51 — оплата взносов на ОПС 444 400 руб.;

- Дт 69.03 Кт 51 — оплата взносов на ОМС 103 020 руб;

- Дт 69.11 Кт 51 — оплата взносов от НС и ПЗ 4040 руб.

В случае если организация занизила суммы страховых взносов или уплатила их позже положенного срока, ей придется начислить и уплатить пени и штрафы.

Важно! Подсказка от КонсультантПлюсВ зависимости от ситуации проводки по начислению пеней могут быть сделаны на следующие даты (п. 16 ПБУ 10/99):на дату вынесения решения

;на дату требования. ;Подробнее о дате отражения в бухучете пеней по взносам читайте в К+. Пробный доступ можно получить бесплатно.

Организация произвела уплату страховых взносов от ВНиМ 25 сентября вместо 15.09.2020, в связи с чем за нарушение сроков оплаты ей были начислены пени. Сумма взносов из примера 2.

Сумма пени = 10 × 1/300 × 4,25% × 58 580 = 83 руб.,

10 — число дней просрочки;

4,25% — ставка рефинансирования;

Дт 91 Кт 69.01 — начисление пеней 83 руб.

Дт 69.01 Кт 51 — уплата пеней 83 руб.

Заполнить платежки по взносам вам поможет наша статья.

Итоги

Дт 69 — Кт 69 содержит информацию о расчетах с внебюджетными фондами. Отражая записи на Дт 69 — Кт 69 при начислении или корректировке страховых взносов, необходимо учитывать функционал сотрудника для правильного отнесения взносов на затратный счет.

Порядок начисления социальных выплат

Единый социальный налог, перечисляемый в соответствующие государственные фонды, рассчитывается исходя из заработной платы работника. Следует учитывать, что отчисления производят по любому виду дохода, будь то премия или должностной оклад.

Обязательные социальные выплаты входят в состав производственных затрат. Отчисления производят ежемесячно в предусмотренное время. Регламентируемый НК РФ срок – день получения денег в банке, предоставляемых для оплаты труда за отработанный месяц. Перечисление средств социального налога следует выполнить не позднее 15 числа следующего месяца.