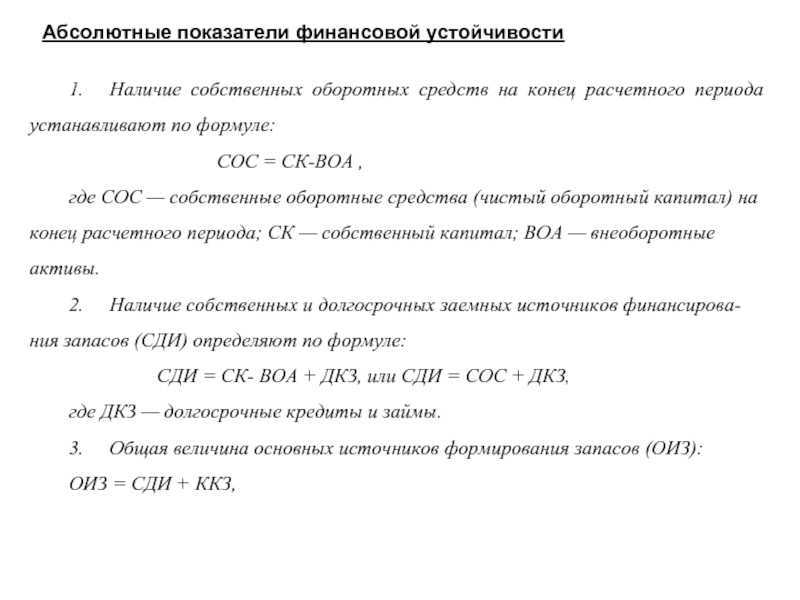

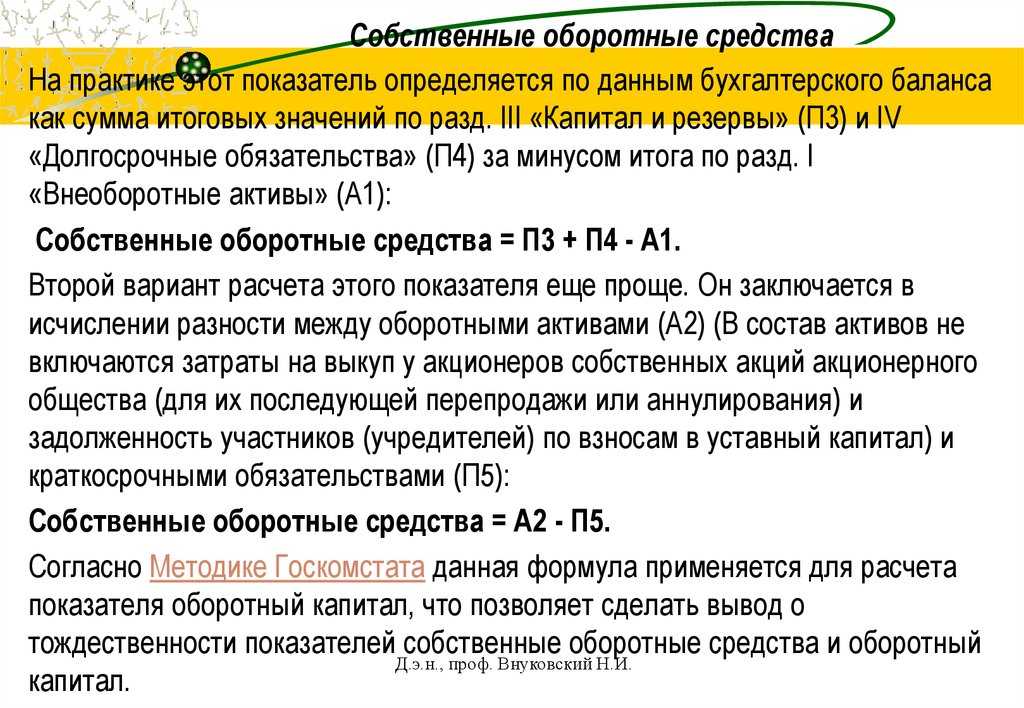

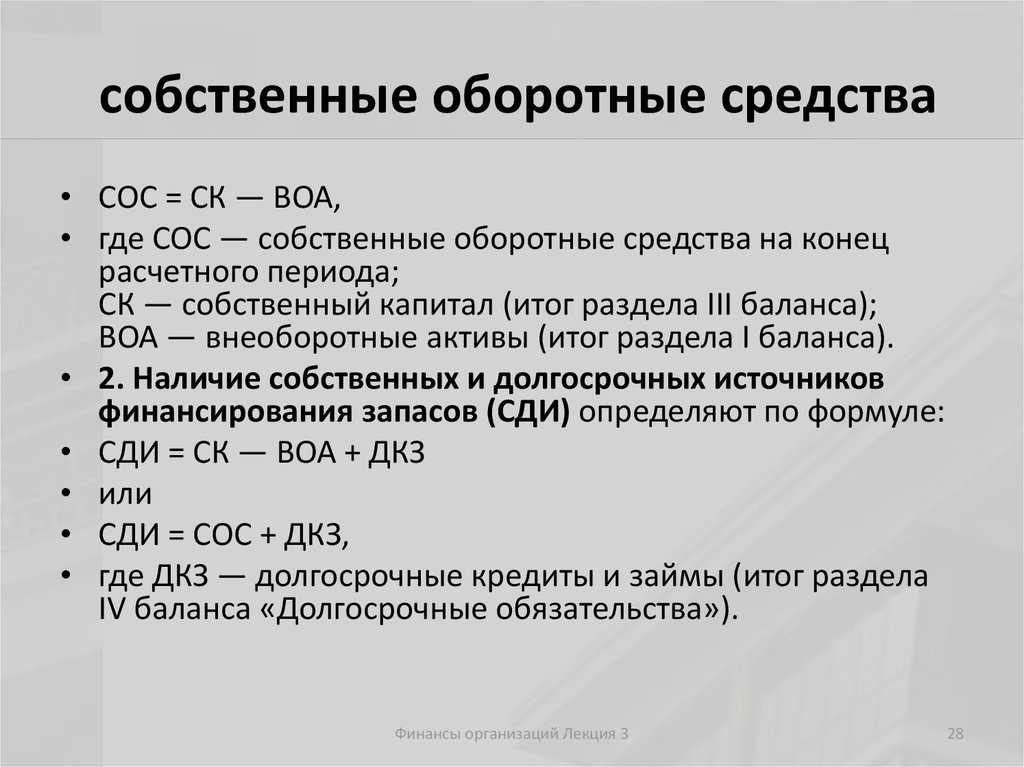

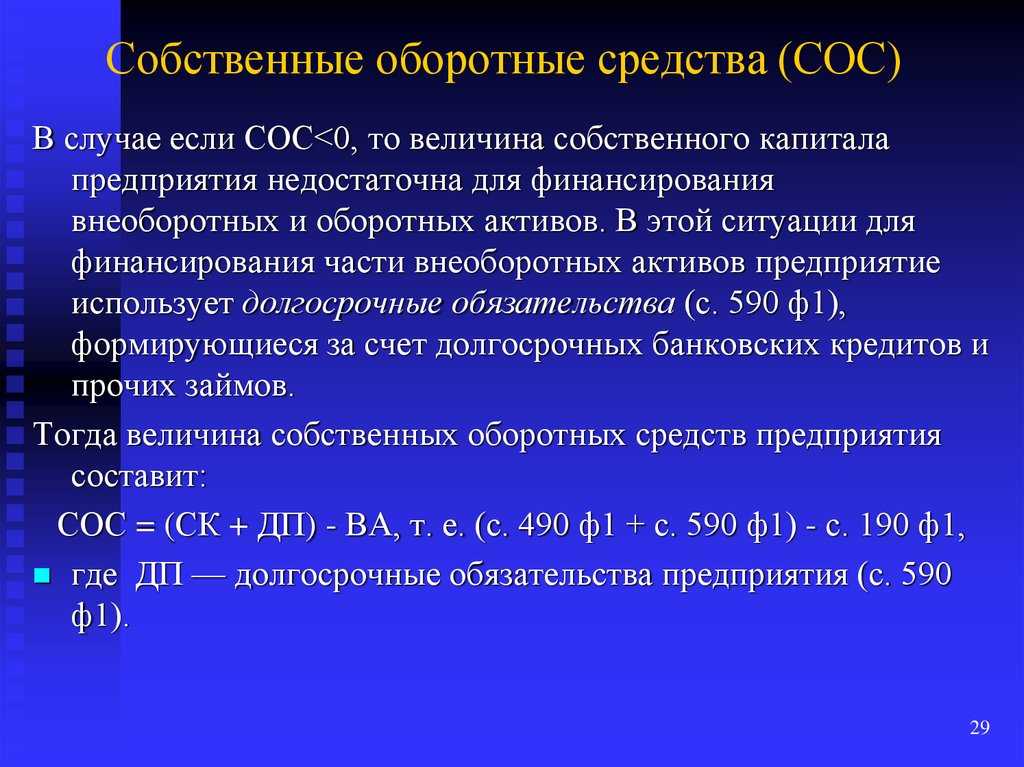

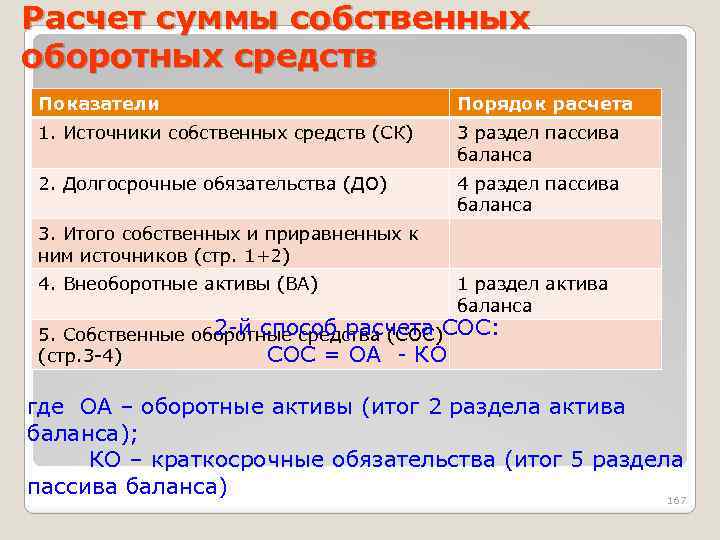

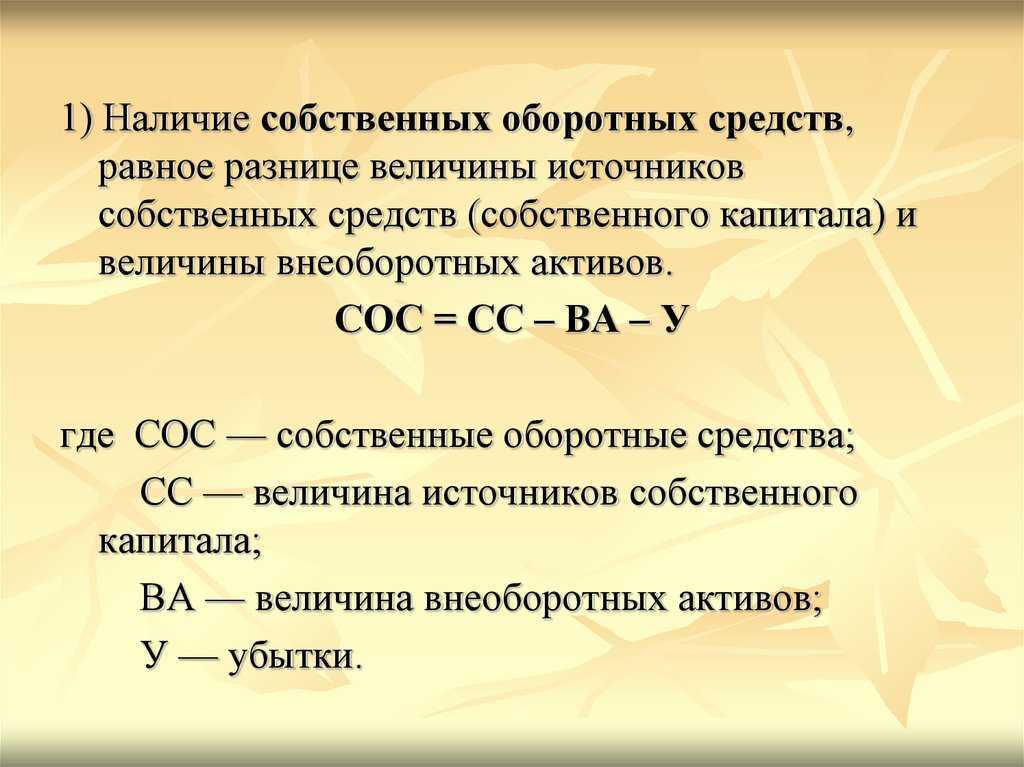

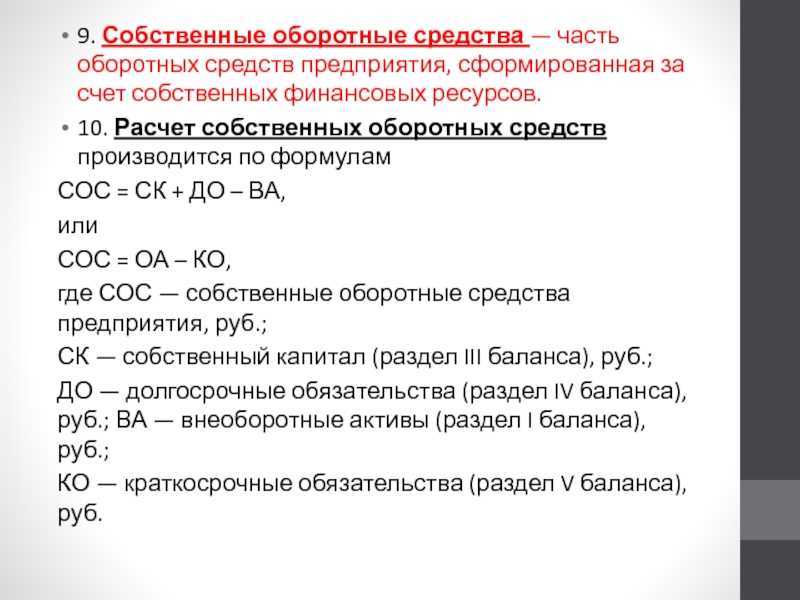

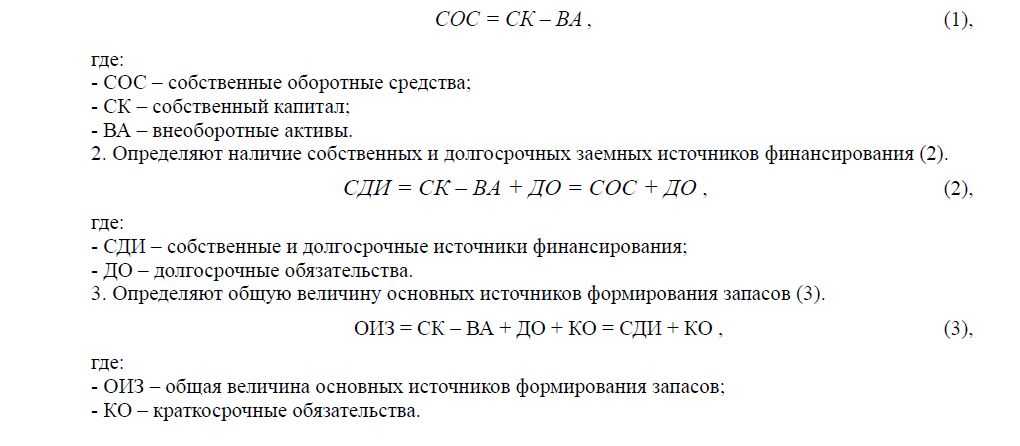

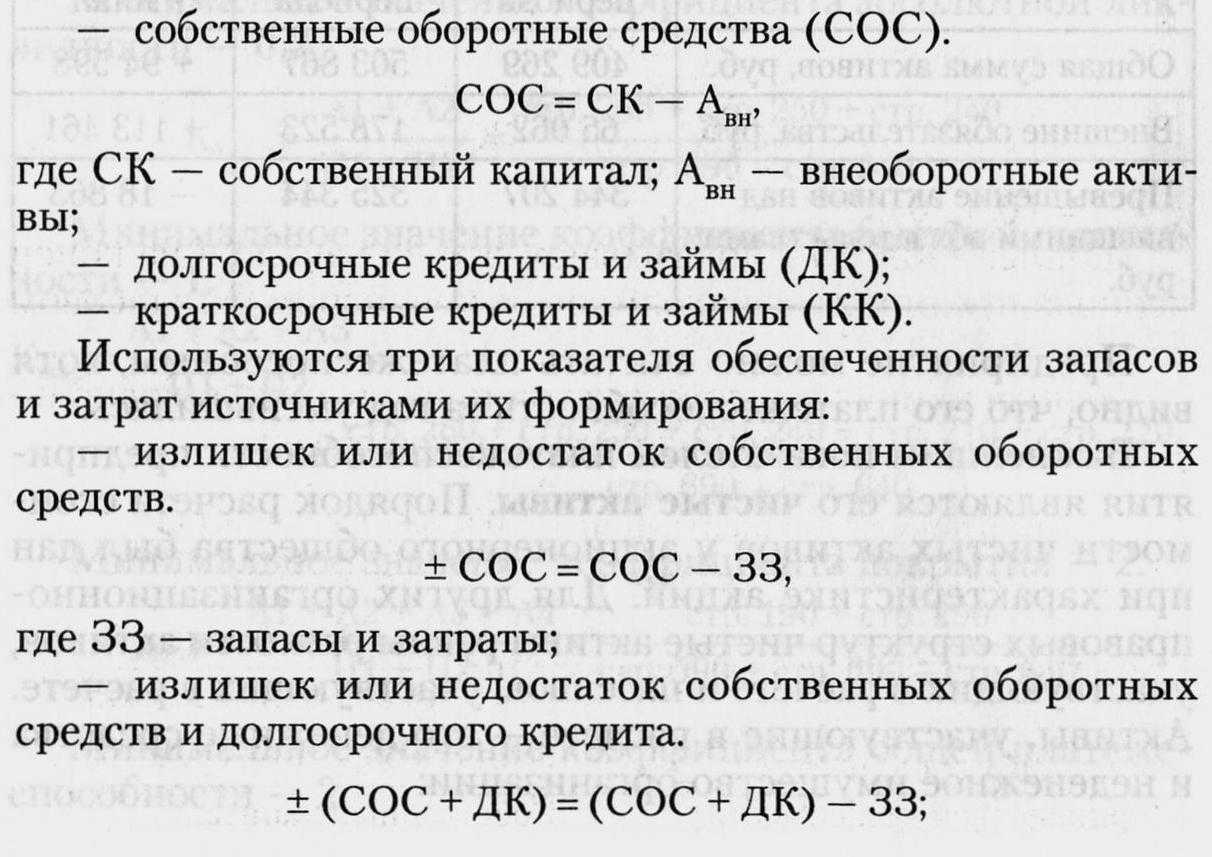

Расчет показателя «собственные оборотные средства»

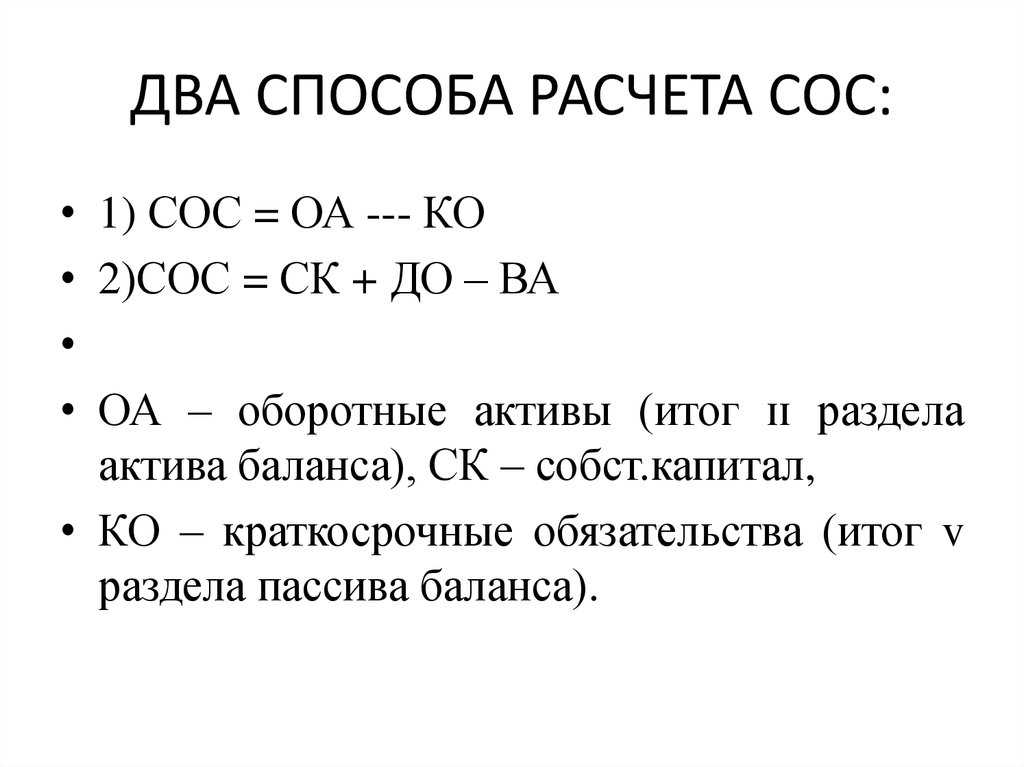

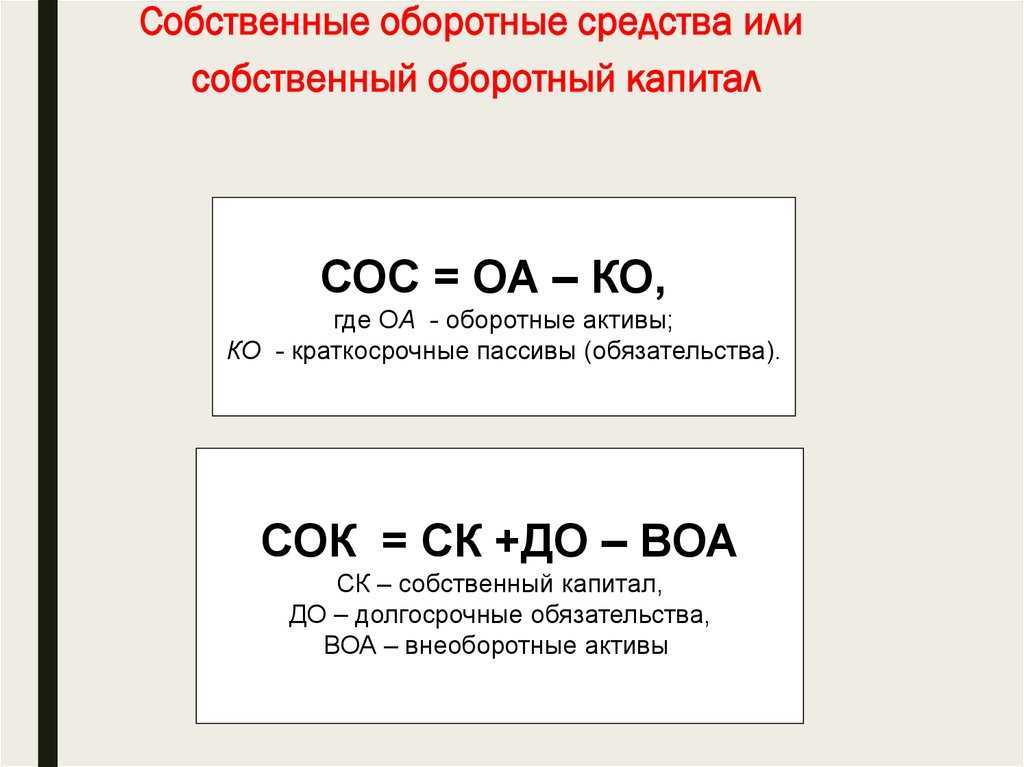

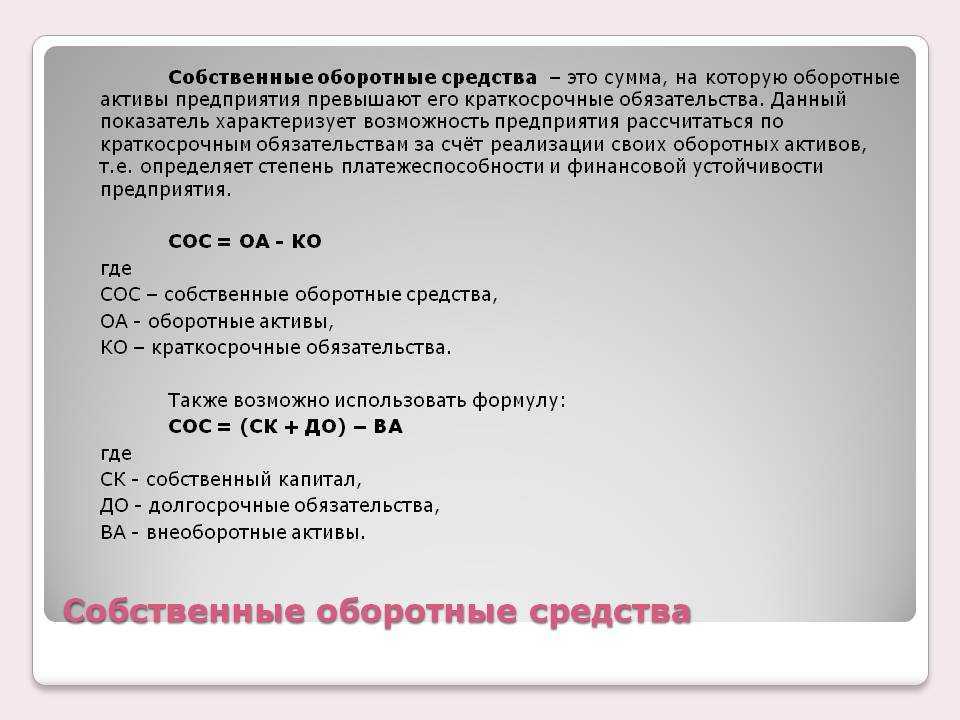

Собственные оборотные средства = Оборотные активы – Краткосрочные обязательства

Оборотные активы предприятия – это сумма оборотных фондов (сырье, материалы, комплектующие изделия, топливо) и фондов обращения (готовая продукция, отгруженные, но не оплаченные товары), выраженная в деньгах.

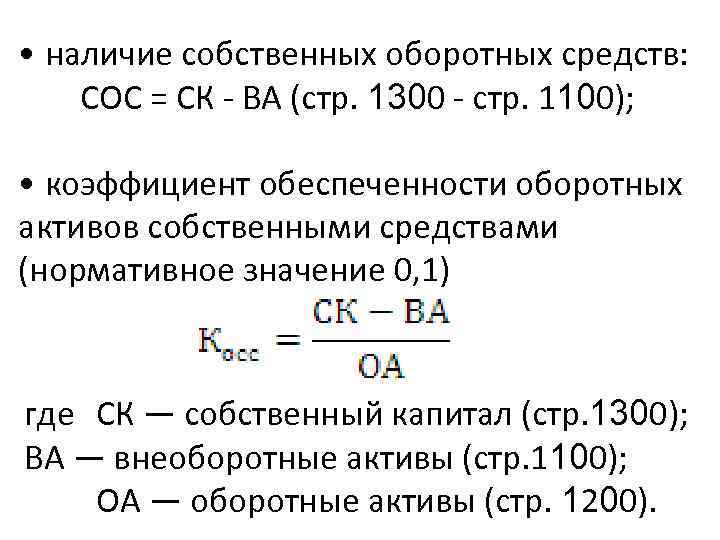

СОС = стр.1200 – стр.1500

Помимо первой формулы существует еще один способ расчета данного показателя. Вторая формула расчета собственных оборотных средств по балансу.

Собственные оборотные средства = (Собственный капитал Долгосрочные обязательства) – Внеоборотные активы=стр. 1300 стр.1530 – стр.1100

На мой взгляд, первая формула более проста для вычисления и удобна, нежели первая. Рекомендую использовать в расчетах ее.

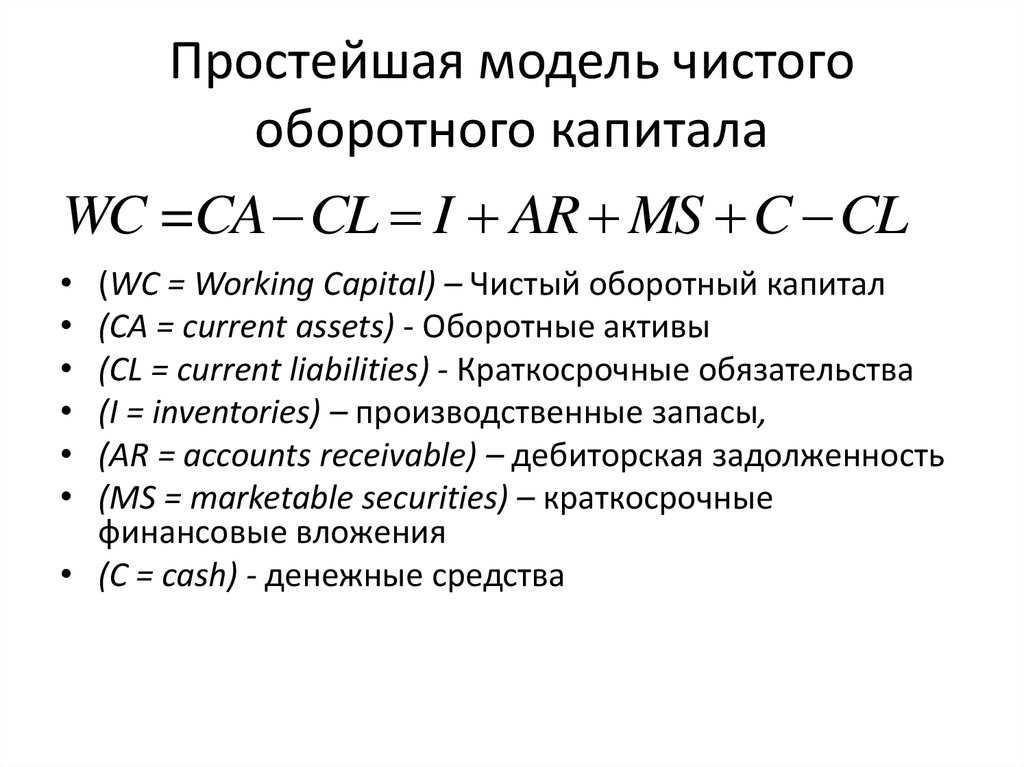

СОС (working capital) = Current Assets – Current Liabilities

CA – текущие активы,CL – краткосрочная кредиторская задолженность.

| Чтобы лучше во всем разобраться рассчитаем собственные оборотные средства для предприятия отечественной промышленности. Для примера, возьмем ОАО «Уралкалий». Предприятие относится к химической и нефтехимической отрасли. Оно добывает калийную руду и производит на ее основе хлористый калий (требуется для удобрений в АПК). |

Баланс предприятия берется с официального сайта компании. Для понимания динамики изменения платежеспособности предприятия будем брать 1 год для анализа. Период отчета – квартал. Один квартал в 2013 году и три в 2014 году.

Расчет показателя собственных оборотных средств для ОАО “Уралкалий”

Собственные оборотные средства 2013-4 = 87928663-47938587 = 39990076Собственные оборотные средства 2014-1 = 132591299-35610079 = 96981220Собственные оборотные средства 2014-2 = 115581096-34360221 = 81220875Собственные оборотные средства 2014-3 = 132981010-19458581 = 113522429

Все значения СОС {amp}gt;0 и еще они со временем увеличиваются. Это говорит о том, что платежеспособность ОАО «Уралкалий» растет.

Данные о собственных оборотных средствах формируются на основе информации, содержащейся в бухгалтерском балансе, который является основным источником информации для анализа деятельности предприятия.

Как расшифровываются строки бухгалтерского баланса, можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Прежде всего, из баланса можно получить данные об активах и пассивах предприятия.

Активы предприятия — хозяйственные средства, контроль над которыми получен организацией в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

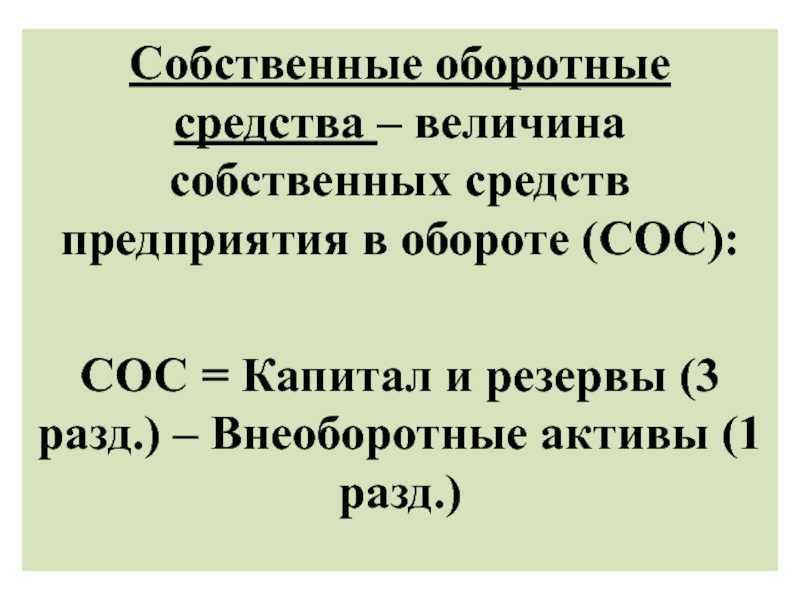

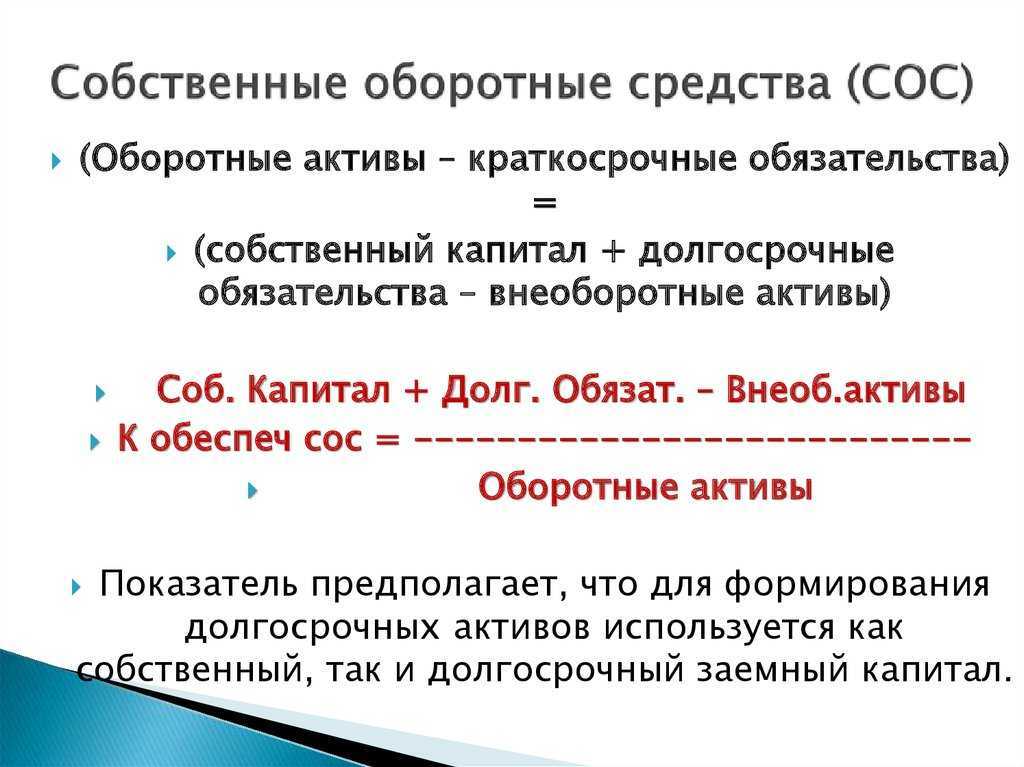

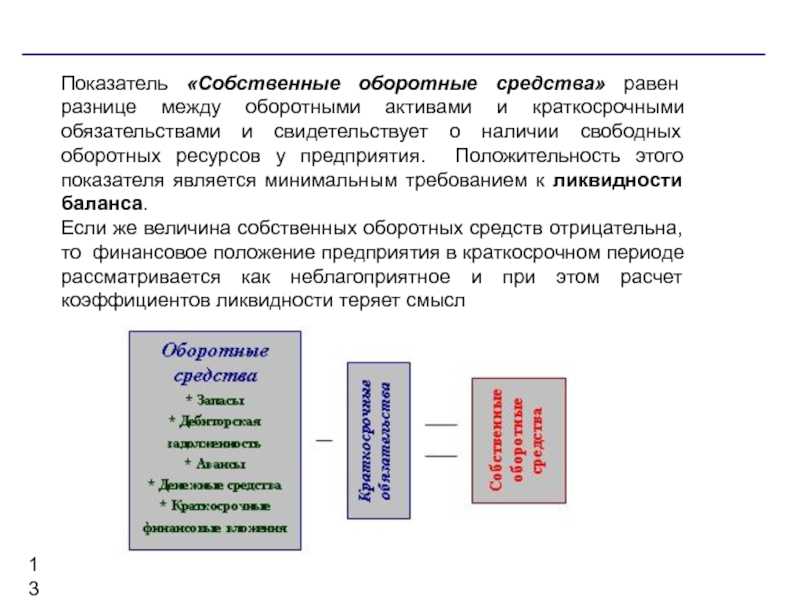

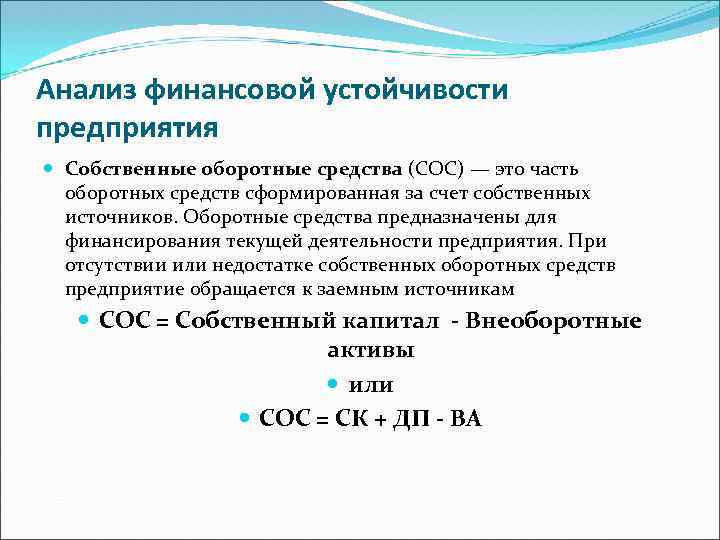

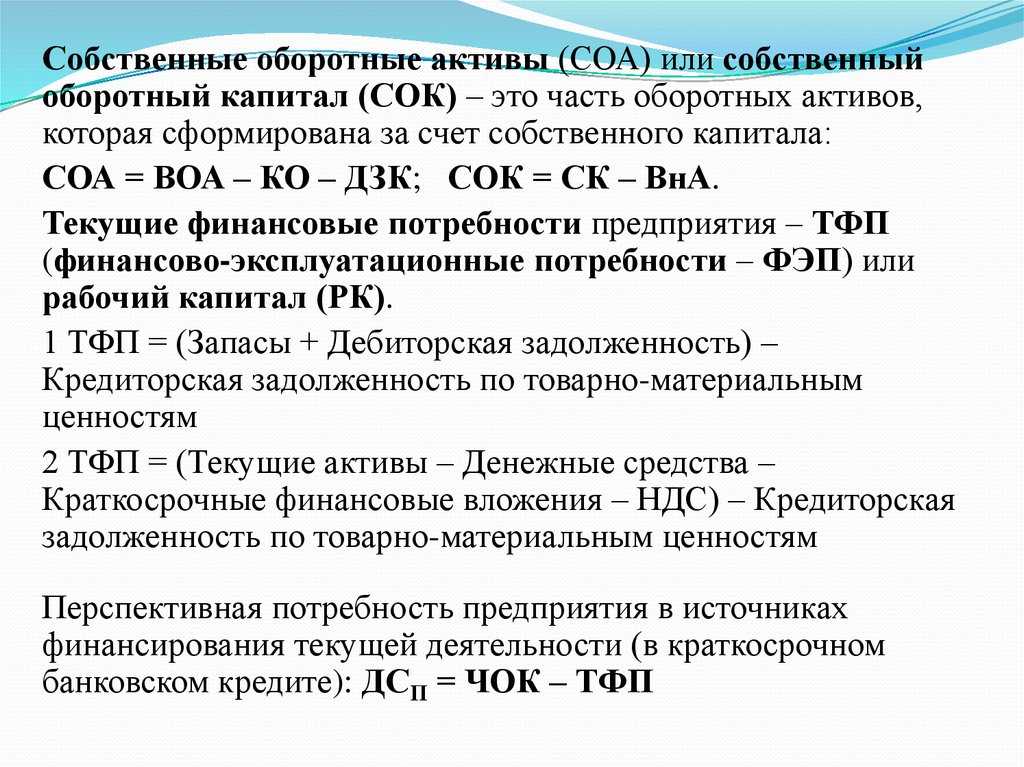

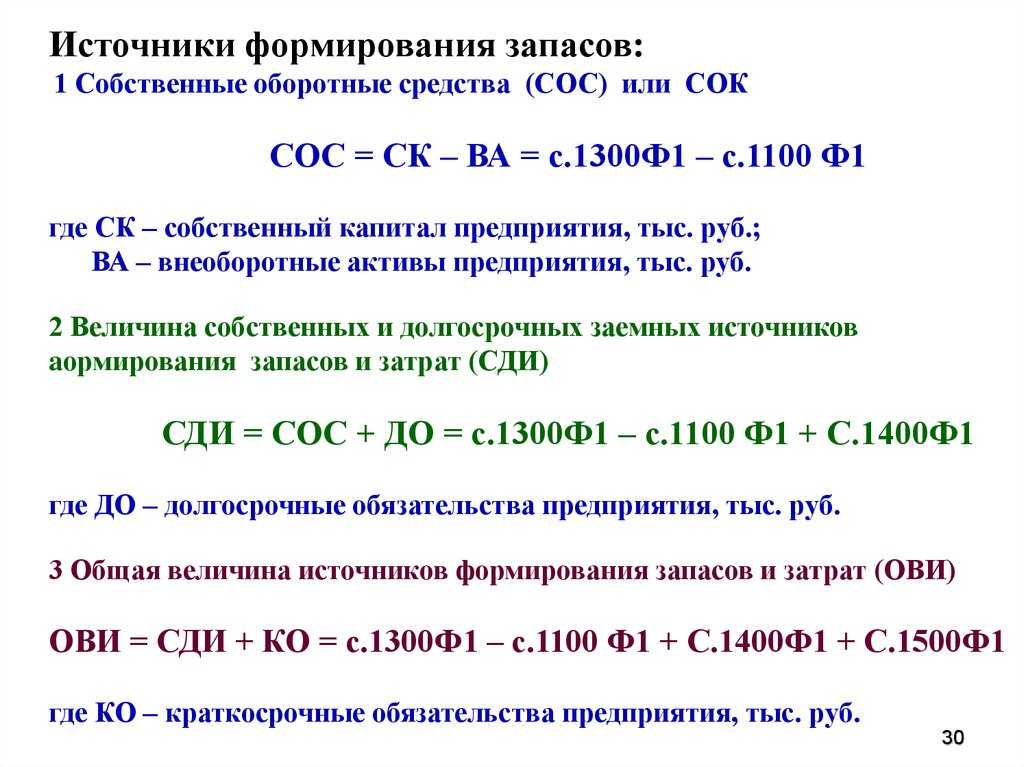

Активы делятся на внеоборотные и оборотные, при этом под собственными оборотными средствами понимают ту часть оборотных активов, которая финансируется за счет собственных источников.

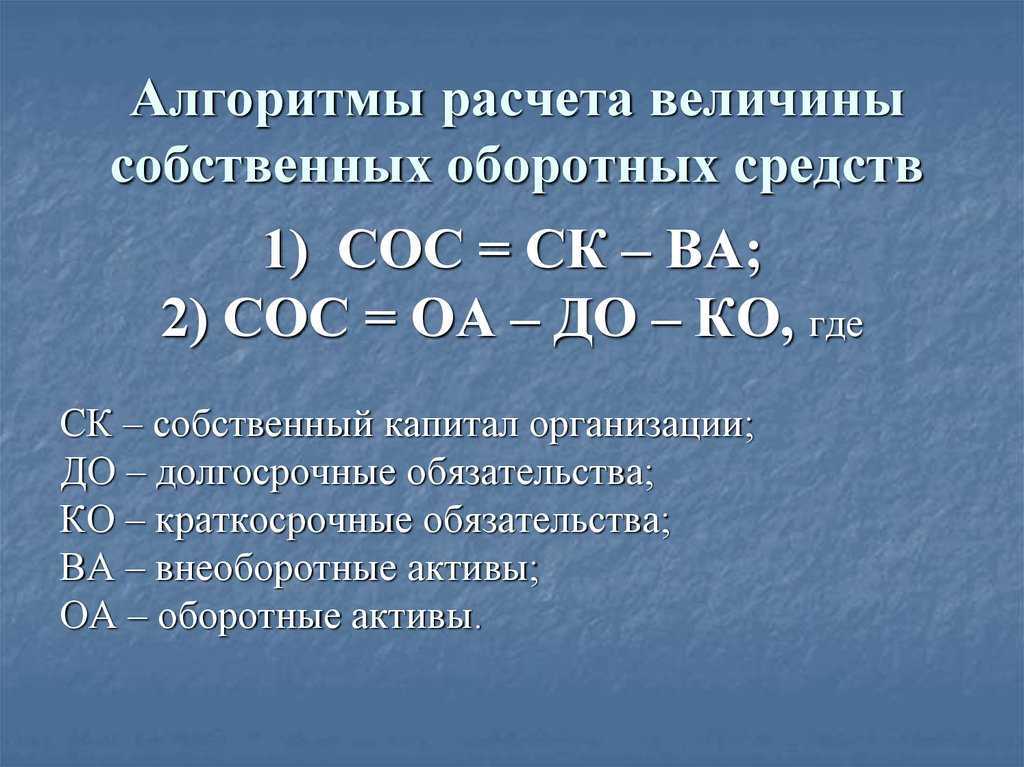

СОС = ОА – КО,

ОА — оборотные активы;

КО — краткосрочные обязательства.

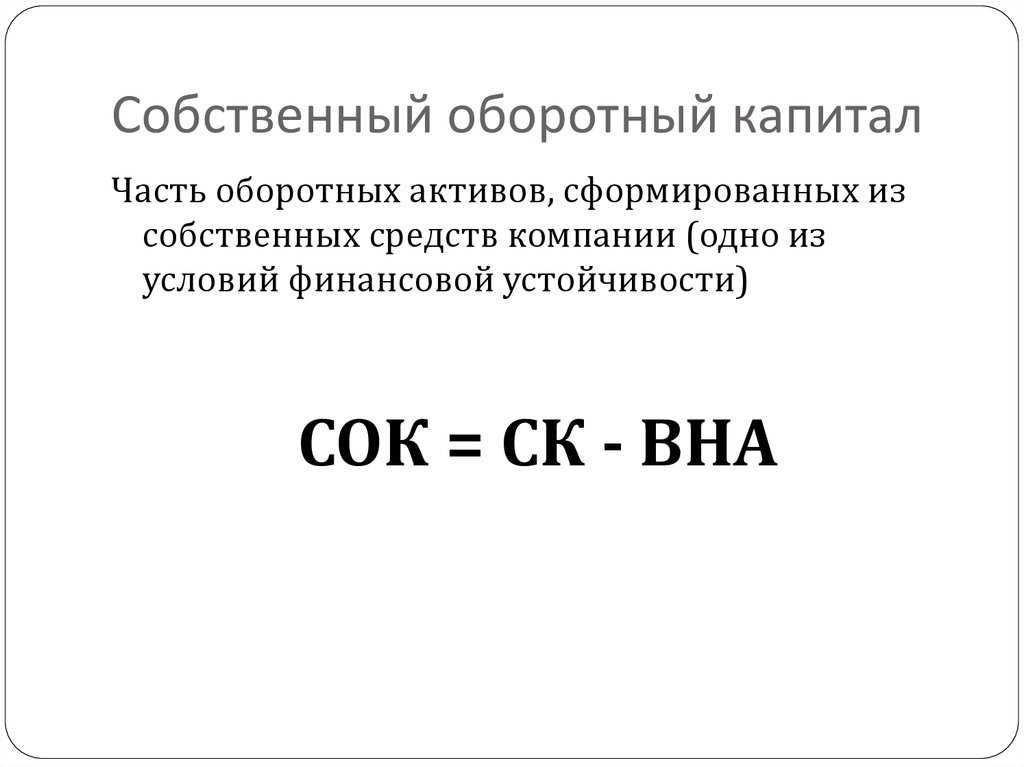

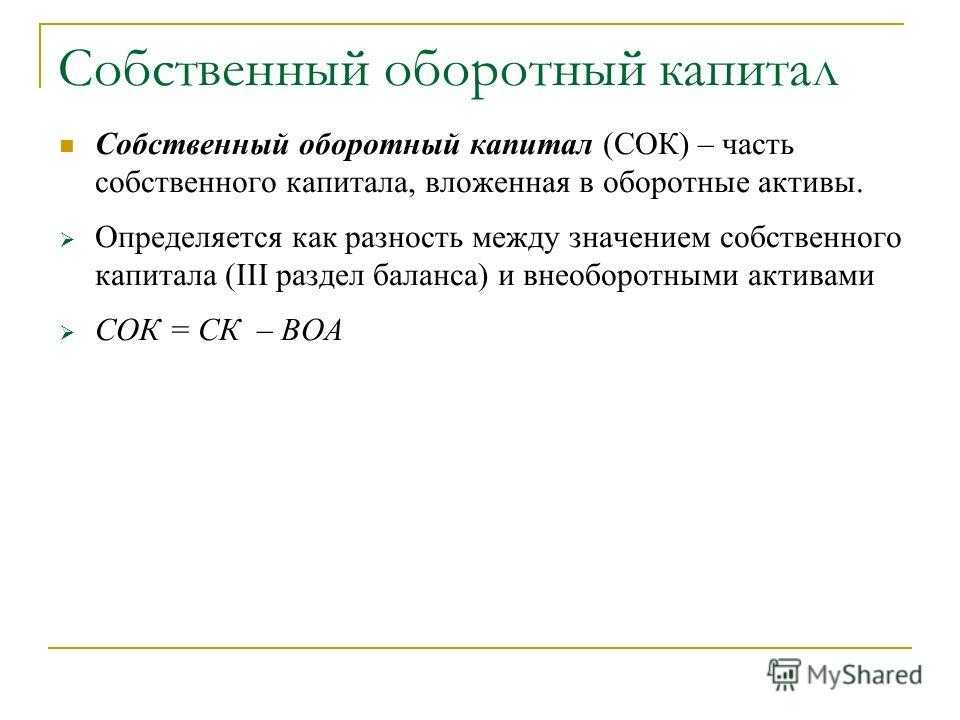

Часто понятие «собственные оборотные средства» смешивают или считают синонимом понятия «собственный оборотный капитал». Собственный оборотный капитал и собственные оборотные средства имеют одинаковое числовое значение, но различный экономический смысл. Если собственные оборотные средства — это часть активов, ресурсов, направленных на получение прибыли, то собственный капитал — это часть долгосрочных источников финансирования, за счет которых формируются собственные оборотные средства.

СОК = (СК ДО) – ВА,

СОК — собственный оборотный капитал;

СК — собственный капитал;

ВА — внеоборотные активы.

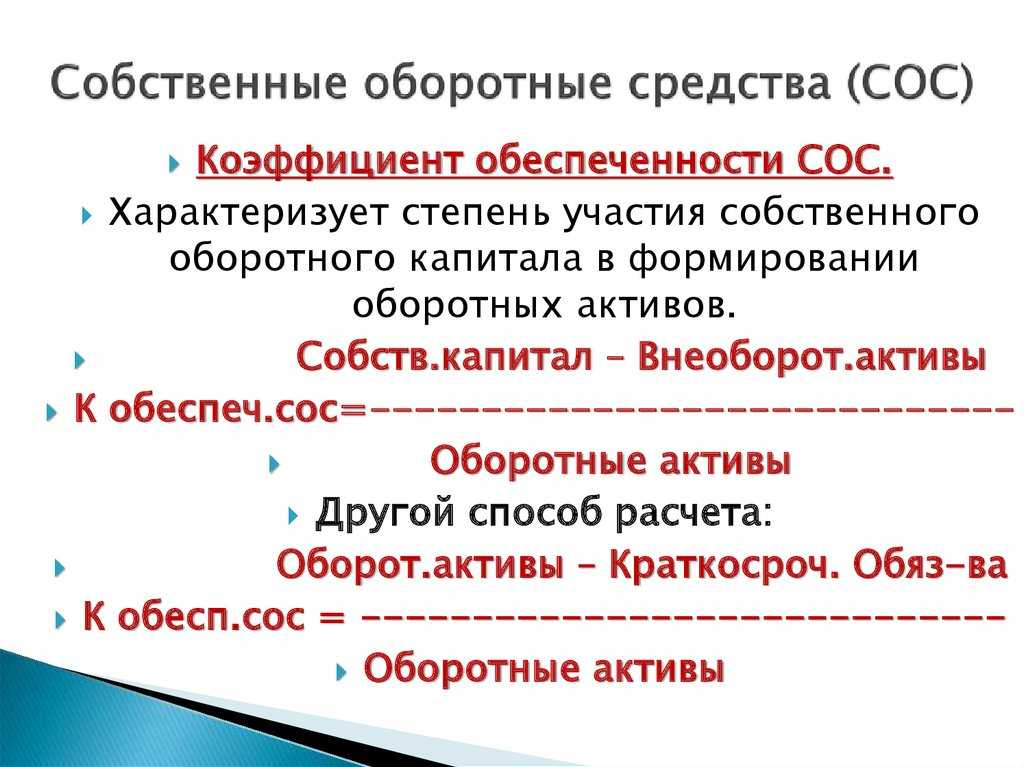

Метод расчета собственных оборотных средств достаточно прост, но в то же время надо уметь интерпретировать полученное значение и устанавливать его взаимосвязь с другими аналитическими показателями.

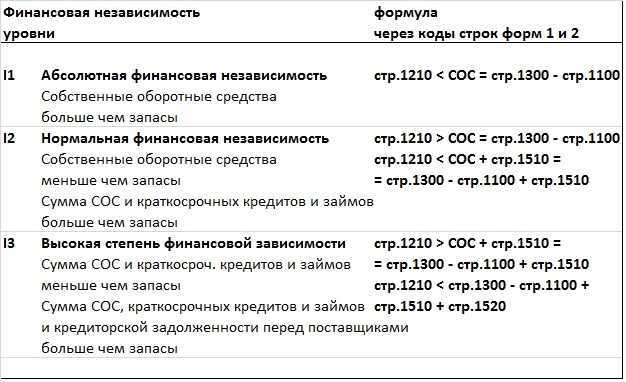

В самом общем случае нормальным считается положительное значение собственных оборотных средств.

Как рассчитывается коэффициент обеспеченности собственными оборотными средствами, показано в статье «Коэффициент обеспеченности собственными оборотными средствами».

На практике как увеличение, так и уменьшение значения этого показателя может по-разному влиять на ликвидность, финансовую устойчивость и деловую активность предприятия. В состав собственных оборотных средств входят различные активы: денежные средства, дебиторская задолженность, запасы. Изменение этих компонентов в динамике и относительно друг друга может значительно менять структуру собственных оборотных средств и оказывать различное влияние на финансовое положение предприятия.

Избыток СОС

Излишек оборотных активов на предприятии создается как результат превышения объема средств над установленными нормативами, которые необходимы для удовлетворения существующих постоянно минимальных производственных нужд по части ресурсообеспечения. К причинам образования избытка СОС относят:

- превышение прибыли, полученной фактически, над доходами, предусмотренными в плане;

- неполное отчисление бюджетных платежей и взносов в целевые государственные фонды;

- бесплатное получение от других предприятий товарно-материальных ценностей;

- недостаточно полное распределение прибыли на иные цели, предусмотренные в финансовом плане и так далее.

Излишек оборотных средств на предприятии говорит о том, что часть активов компании бездействует, не приносит какого-либо дохода. Недостаток СОС, в свою очередь, замедляет ход процесса производства. Дефицит снижает скорость хозяйственного обращения средств предприятия.

Для чего нужен показатель собственных оборотных средств?

Результаты анализа СОС используются менеджментом компании для принятия решений, нацеленных на повышение рентабельности, платёжеспособности и финансовой стабильности. На его основании управленцы могут выбрать вариант финансирования, метод инвестирования и/или установить общую политику развития предприятия. Проще говоря, он используется для общей оценки эффективности работы.

Оборотные средства подразделяются на две составляющие:

- постоянную – это размер собственных оборотных средств;

- переменную – это активы, привлекаемые в случае сезонного роста объёмов производства или продаж.

Как рассчитать собственный оборотный капитал (формула)?

Второй – источник покрытия

текущих активов. Прежде всего, определяют наличие собственного оборотного

капитала.

Для определения наличия собственного оборотного капитала следует от общей

суммы собственного капитала (I раздел пассива баланса) и долгосрочных

обязательств (III раздел пассива баланса) отнять сумму необоротных активов (I

раздел актива баланса).

Сумма собственного оборотного капитала можно вычислить и другим путем: от

общей суммы текущих активов (II и III разделы актива баланса) отнять сумму

текущих обязательств (IV раздел пассива баланса).

Разница покажет, какая сумма текущих активов сформированная по счету

собственного капитала или, другими словами, что останется в обороте

предприятия, если погасить одновременно всю краткосрочную задолженность

кредиторам.

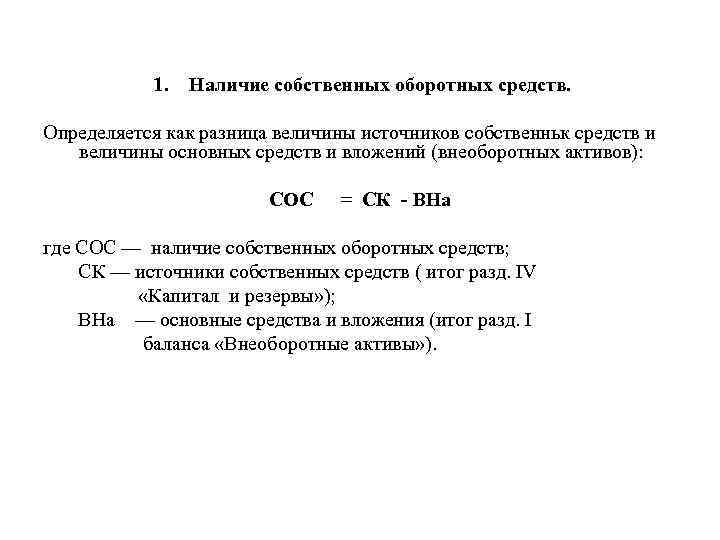

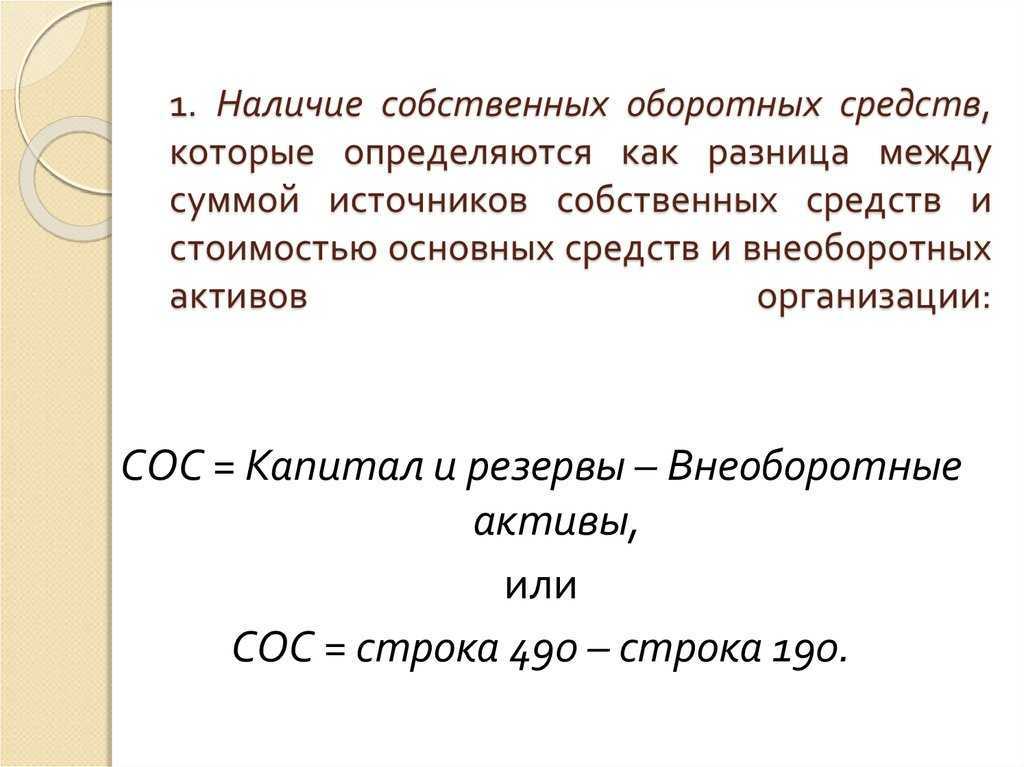

Наличие собственных оборотных средств определяется:

1П+2П+3П-1А

Анализ собственного капитала имеет следующие основные цели: выявить

основные источники формирования собственного капитала и определить

последствия их изменений для финансовой устойчивости предприятия;

определить правовые, договорные и финансовые ограничения в распоряжении

текущей и нераспределенной прибылью; оценить приоритетность прав на

получение дивидендов; выявить приоритетность прав собственников при

ликвидации предприятия.

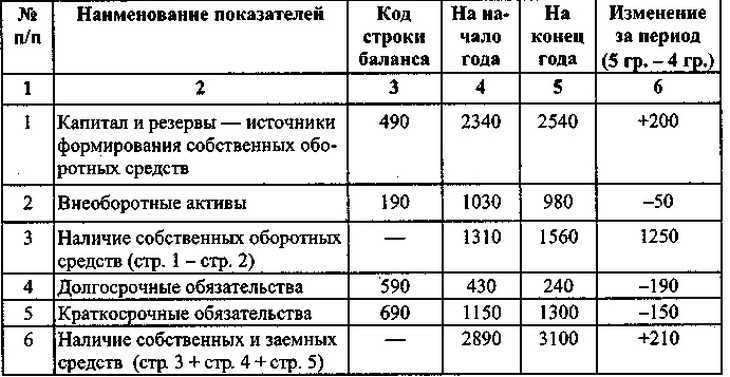

В таблицы 4 отражен анализ собственного оборотного капитала ОАО

«Укртелеком».

Таблица 4 – Анализ собственного оборотного капитала.

По данным таблицы можно увидеть, что собственный капитал увеличился на

3346163 тыс. грн. по сравнению с началом года, долгосрочные обязательства

уменьшились на 1914077 тыс. грн., основные необоротные активы уменьшились

на 520983 тыс. грн. Поэтому можно сделать вывод, что собственных средств

предприятия не хватит на покрытие всех задолженностей.

Так же необходимо обратить внимание на изменение удельного веса величины

собственного оборотного капитала, что мы можем наблюдать в таблице 5

Таблица 5 – Анализ изменений удельного веса собственного оборотного капитала в сумме текущих активов

| Показатели | На начало года | На конец года | Отклонения |

| Текущие активы (ІІ и III разделы актива баланса) (тыс.грн.) | |||

| Текущие обязательства (IV раздел пассива баланса)(тыс.грн.) | |||

| Собственный оборотный капитал (тыс.грн.) | -1155365 | -2221880 | -1066515 |

| Удельный вес собственного оборотного капитала в сумме текущих активов (%) | 121,55 | 178,91 |

По данным данной таблицы мы видим, что произошло изменение удельного веса

собственного оборотного капитала в сумме текущих активов и можем сказать,

что текущие активы увеличились на 291306 тыс. грн., собственный оборотный

капитал уменьшился на 1066515 тыс. грн., текущие обязательства увеличились

на 1357821 тыс. грн.

В ходе анализа изучают и оценивают факторы, которые влияют на изменение

наличия собственного оборотного капитала. Эти изменения мы видим в

таблице 6

Таблица 6 – Анализ факторов, которые влияют на изменение собственного

оборотного капитала

| Факторы | На началу года | На конец года | Уровень влияния факторов |

| Уставный фонд ,тыс. грн | — | ||

| Дополнительный капитал,тыс. грн | — | ||

| Резервный капитал,тыс. грн | — | ||

| Нераспределенный убыток,тыс. грн | -334163 | ||

| Всего, собственный капитал ,тыс. грн | |||

| Долгосрочные обязательства ,тыс. грн | -1914167 | ||

| Всего собственного капитала и долгосрочных обязательств ,тыс. грн | |||

| Основные средства,тыс. грн | |||

| Долгосрочные финансовые вложения,тыс. грн | -1914167 | ||

| Всего основных средств и долгосрочных финансовых вложений ,тыс. грн | -2435150 | ||

| Собственный оборотный капитал,тыс. грн | -1155365 | -2221880 | -1066515 |

Анализ предполагает определение и оценку собственного оборотного капитала в

общей сумме собственного капитала, то есть определение коэффициента

мобильности.

Коэффициент мобильности (К.В.К.) — это отношение собственного оборотного

капитала к общей сумме собственного капитала.

Этот коэффициент показывает, какая часть собственного капитала находится в

обороте, то есть в той форме, которая позволяет свободно маневрировать этими

средствами.

Считается, что коэффициент должен быть высоким, чтобы обеспечить

достаточную гибкость в использовании собственных средств предприятия.

Рассчитаем коэффициент мобильности

К.к.в = -2221880 / -1066515 = -2,1

Поскольку для этого показателя не существует установленных нормативных

значений, мы не можем с уверенностью сказать что — то, но когда кто-либо

показатель имеет значение с плюсом, то это дает положительное влияние на

предприятии.

Date: 2015-12-12; view: 300; Нарушение авторских прав

| Понравилась страница? Лайкни для друзей: |

Как производится расчёт СОС и их оборачиваемости?

Формула СОС была установлена ныне недействующими распоряжением ФСФО №31-p от 12.08.94 г. и Постановлением Правительства №498 от 20.05.94 г. Согласно этим документам формула была установлена для оценки обеспеченности предприятия. По нему рассчитывался уровень состоятельности компании. Минимальным показателем считался коэффициент 0,1. Однако сейчас действие этих документов упразднено, ввиду чрезмерной жёсткости критерия, характерной ранней политике российского финансового законодательства. При этом формула расчёта была установлена на основе английского варианта, поэтому с успехом применяется и в наши дни.

Классификация ОК

Для устойчивости производственного цикла компания может использовать собственные активы, причем не только финансовые, а также привлекать заемные ресурсы. Кроме того, можно использовать кредиторскую задолженность для пополнения оборотного капитала.

Заемные средства складываются не только за счет банковских кредитов, но и с помощью привлечения средств инвесторов, займов учредителей, вкладов в имущество организации. При отсрочке в оплате поставщикам также можно привлечь дополнительные средства в оборот и получить дополнительную прибыль.

Собственный оборотный капитал

Основа финансового благополучия предприятия – это наличие собственных источников финансирования. И один из показателей, которые это оценивают – величина собственного ОК.

Собственный оборотный капитал – это один из долговременных источников финансирования, за счет которых создаются собственные оборотные средства. Величину собственного ОК определяют по данным баланса, однако в разных источниках также есть путаница с определениями.

Чаще всего применяется такая формула собственного оборотного капитала:

Иначе говоря, это просто разница между оборотными активами и текущими обязательствами (математически оба расчета дадут одинаковый результат).

Формула собственного оборотного капитала по балансу выглядит таким образом:

Формула учитывает такие данные:

- собственный капитал – итог строки 1300 баланса;

- долгосрочные обязательства раскрываются в строке 1400;

- внеоборотные активы – это итог строки 1100 баланса.

Таким образом, собственный оборотный капитал – это та часть долгосрочных источников финансирования, которая формирует краткосрочные активы предприятия.

Для нашего примера выше собственный ОК составит:

Собственный оборотный капитал = 26,5 – 1,2 = 25,3 млн руб.

Заёмный оборотный капитал

Пополнить оборотные средства можно за счет заемных ресурсов. Кредитором может стать учредитель организации или третье лицо: банк или физлицо. При этом если условия кредитного договора могут быть только возмездными, то договор займа может быть и беспроцентным.

Соответственно, заемный оборотный капитал – это та часть ОК, которая приходится на заемные источники финансирования. В эти источники входят:

- займы и кредиты от банков;

- кредиты от других участников – например, от МФО или других предприятий;

- займы от учредителей – так собственники часто оформляют пополнение капитала без дополнительной бюрократии.

При заключении кредитного договора придется уплачивать проценты, процедура оформления может занять много времени. Кроме того, если сумма кредита большая, может потребоваться залог имущества.

Чистый оборотный капитал

У этого показателя тоже есть разные методики расчета, но чаще других используется один вариант, который мы и рассмотрим.

Чистый оборотный капитал – это собственные оборотные средства (СОС), которые являются составляющей оборотных активов и пополняются за счет собственных ресурсов. Они позволяют оценить, насколько организация зависит от привлеченных средств. Его величину определяют, как разница между оборотными активами и текущими обязательствами.

Соответственно, рассчитывается чистый оборотный капитал по формуле:

Чистый ОК = Оборотные активы – Краткосрочные обязательства

Таким образом, собственные оборотные средства показывают общую финансовую устойчивость компании, а оборотный капитал – финансовое положение в ближайшее время.

Формуле чистого оборотного капитала по балансу выглядит так:

Чистый ОК = стр. 1200 – стр. 1500

Соответственно, 1200 здесь – это сумма оборотных активов, а 1500 – итог краткосрочных обязательств.

Чистый ОК состоит из операционной, инвестиционной и платежной частей. Операционная составляющая относится непосредственно к производственному циклу, а инвестиционная показывает размер средств, вложенных в инвестиционные договоры. Платежный чистый капитал показывает состояние расчетов.

Рассчитываются они по формулам:

Как видно, для полноценного расчета нужны точные данные по аналитическим счетам бухгалтерского учета.

Валовый оборотный капитал

Совокупность заемных и собственных средств составляет валовый оборотный капитал. Он показывает общий объем средств, которые можно направить на производственный цикл.

Другими словами, это еще один способ подсчитать сумму оборотного капитала – сложив собственный и заемный ОК.

Анализируем ликвидность предприятия с помощью относительных показателей

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают и относительные показатели:

1. Коэффициент абсолютной ликвидности (норма денежных резервов; Кабс) определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ДС — денежные средства (стр. 1250 ф. 1);

ФВ — финансовые вложения (стр. 1170 ф. 1);

КО — краткосрочные обязательства (стр. 1500 ф. 1).

Показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативное значение данного коэффициента — > 0,1–0,2 (т. е. ежедневно подлежат погашению 10–20 % краткосрочных обязательств).

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения — от 0,7–0,8 до 1.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы (стр. 1200 ф. 1).

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Нормативное значение — > 1.

Результаты расчетов коэффициентов ликвидности ООО «Альфа» за 2013–2016 гг. представлены в табл. 4.

Таблица 4

Расчет коэффициентов ликвидности ООО «Альфа»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Нормативное значение показателя |

|

Коэффициент абсолютной ликвидности |

0,02 |

0,09 |

0,10 |

0,71 |

> 0,1–0,2 |

|

Коэффициент быстрой (срочной) ликвидности |

0,81 |

0,29 |

0,74 |

1,34 |

> 0,7–0,8 |

|

Коэффициент текущей ликвидности |

1,07 |

1,10 |

1,16 |

1,35 |

> 1 |

Вывод

Коэффициент абсолютной ликвидности в 2013–2016 гг. непрерывно растет, что говорит о хорошей тенденции развития предприятия.

Отметим при этом, что значения показателей в 2013 и 2014 гг. не удовлетворяли нормативному значению, т. е. предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. А в 2015 и 2016 гг. значения показателей абсолютной ликвидности достигли нормативного значения.

В 2015 г. ежедневно подлежали погашению 10 % краткосрочных обязательств, а в 2016 — 70 %, что является очень хорошим показателем.

Значение коэффициента быстрой ликвидности в 2013 г. — 0,81 (соответствует нормативному значению), а в 2014 — 0,29 (снизился за счет сокращения размера дебиторской задолженности). Зато в 2015 г. предприятию вновь удалось достичь нормативного значения, а в 2016 г. — увеличить его до 1,34. Это свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счет быстрореализуемых активов.

На протяжении всего исследуемого периода растет значение коэффициента текущей ликвидности (показывает превышение оборотных активов над краткосрочными финансовыми обязательствами, которое обеспечивает резервный запас для компенсации убытков — на данном предприятии этого запаса достаточно для покрытия убытков).

капитал

Похожие публикации

В бухгалтерском балансе организации представлено множество важных финансовых показателей, характеризующих бизнес компании, в том числе, это стоимость собственного капитала. На текущий момент существуют различные способы расчета такого показателя, как собственный капитал – это мы и рассмотрим ниже.

Один из основных способов расчета собственного капитала базируется на данных бухгалтерского баланса и указывается в строке 1300 «Итого по разделу 3». Он складывается из уставного, добавочного капитала (также возникшего при переоценке ОС), резервного фонда, а также нераспределенной прибыли.

В российском законодательстве нередко под понятием собственный капитал понимаются чистые активы, которые образуются из данных бухгалтерского баланса путем вычитания из активов компании (строка 1600) всех обязательств (строки 1400 и 1500), задолженности участников и прибавлением доходов будущих периодов. Данный способ помогает оценить участникам и инвесторам стоимость бизнеса.

Существует также метод определения собственного капитала для целей налогообложения, когда речь идет о расчете налога на прибыль и имеется контролируемая задолженность, то есть задолженность по займу или кредиту, когда лицо, выдавшее заем или обеспечение, является иностранной фирмой, владеющей более 20% уставного капитала заемщика (напрямую или косвенно).

Надо не забывать, что задолженность должна превышать больше чем в три раза величину собственного капитала. По таким заимствованиям проценты учитываются в расходах не в полном объеме, а в определенных рамках (правило «тонкой капитализации»). Когда мы рассчитываем собственный капитал для данного случая, то собственные средства в балансе – это строка 1300 «Итого по разд. Ш» плюс задолженность заемщика по налогам.

Отмечу, что когда речь идет о задолженности по налогам, то сюда не относится задолженность по взносам в фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования).

Классификация оборотных средств в балансе

Определение 2

Оборотные активы отображаются в активной части баланса. Это материальные ценности, которые используются в производстве и сфере обращения.

Они проходят по кругу три этапа, в рамках которых у активов изменяется свое экономическое выражение:

- денежная стадия;

- производственная стадия;

- товарная стадия.

На первом этапе имеющиеся наличные и безналичные денежные средства превращаются в резервы производства. Этап производства характеризуется как процесс изменения качественных свойств оборотных средств и переноса их стоимости на готовую продукцию. При этом оборотные средства используются однократно. Товарная стадия предполагает пользование готовой продукции в сфере сбыта.

После окончания одного кругооборота оборотные активы вступают в новый. Поэтому они постоянно находятся в движении, что обеспечивает бесперебойный процесс производства и обращения.

Отраженные в балансе оборотные средства включают:

- производственные фонды;

- незавершенное производство (продукция прошла не все этапы технологического процесса);

- расходы будущих периодов со сроком погашения;

- отгруженная продукция (отправленная, но не оплаченная покупателем продукция);

- дебиторская задолженность (долги физических лиц или друг субъектов рынка перед предприятием);

- финансовые вложения на короткие сроки;

- «входной» НДС по приобретениям;

- денежные средства в кассе и на банковских счетах.

Кроме этого оборотные активы классифицируются по источнику образования и режиму использования на собственные и заемные средства.

Собственные средства формируются за счет уставного капитала и полученной прибыли предприятия посредством нормирования. При необходимости (временные трудности) оборотные средства обеспечиваются за счет заемных средств (кредиты коммерческих банков).

Также выделяют два вида оборотных средств по степени управляемости. Это нормируемые и ненормируемые оборотные активы. Первые средства обеспечивают непрерывный процесс производства и способствуют рациональному применению имеющихся ресурсов. Вторые активы находятся в сфере обращения, кроме произведенной продукции и не влияют на процесс производства.

Основополагающие принципы

Процесс установления необходимого состава и структуры этих активов, определения их источников, потребностей в них, а также обеспечение контроля над эффективностью их использования и сохранностью представляет собой организацию оборотных средств. Она основывается на следующих принципах:

- формирование минимального количества оборотных активов для обеспечения непрерывности производственного процесса и обращения;

- эффективное использование;

- рациональное распределение имеющихся в распоряжении предприятия активов по сферам процесса производства;

- образование и пополнение активов за счет собственных и заемных средств в соответствии с объемами выпуска продукции;

- формирование финансовых резервов;

- контроль над сохранностью и рациональным использованием средств.