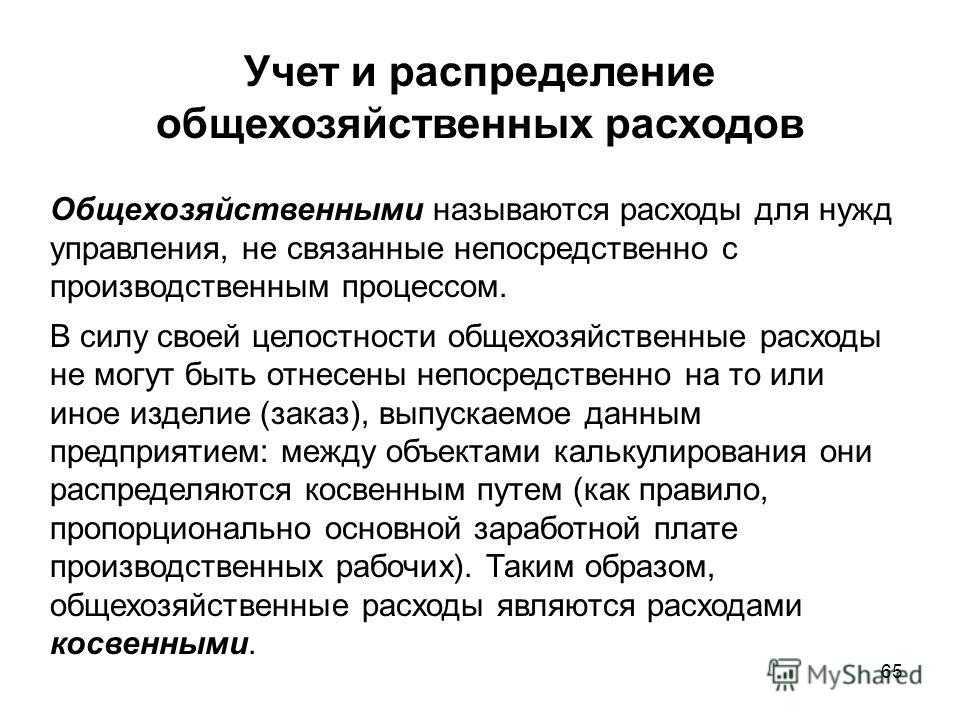

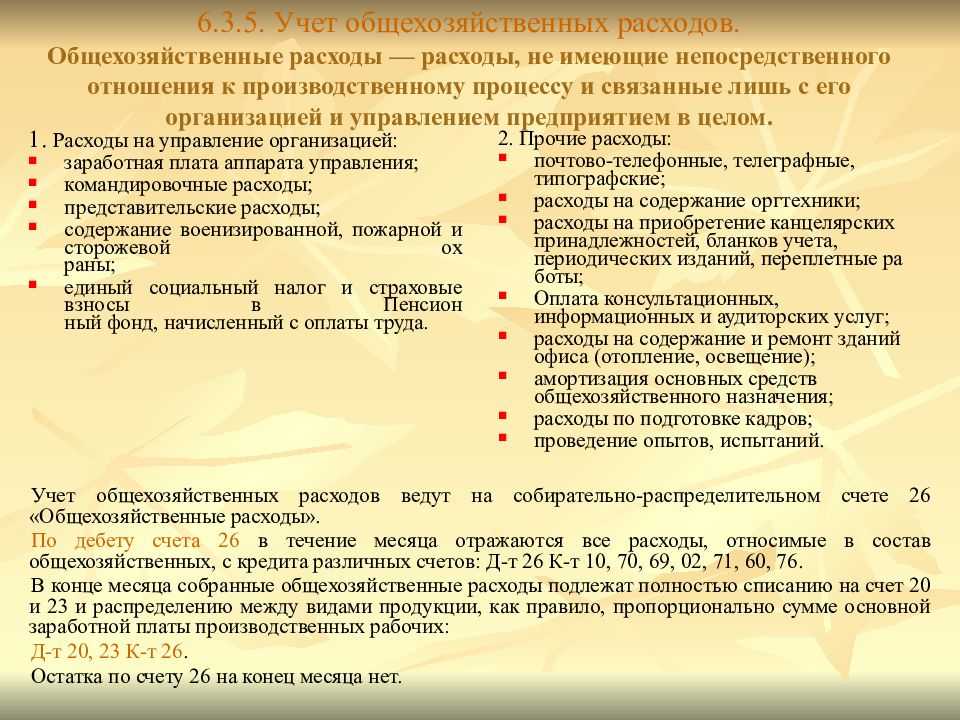

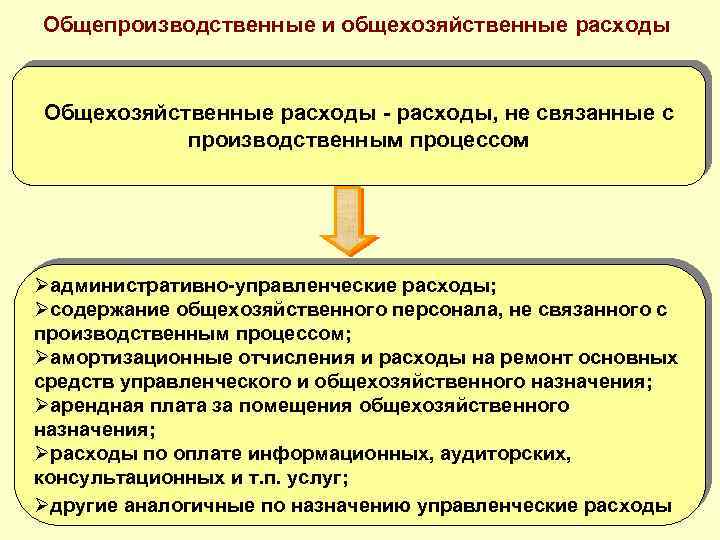

Общехозяйственные расходы

В каждой компании протекает множество процессов параллельно производству, при этом они влияют на него косвенно. Такими могут быть непосредственное осуществление бухгалтерского учета, покупка кресла для директора, ремонт здания, в котором заседает правление предприятия и т.п. Расходы на обеспечение данных процессов и аналогичных называются общехозяйственными.

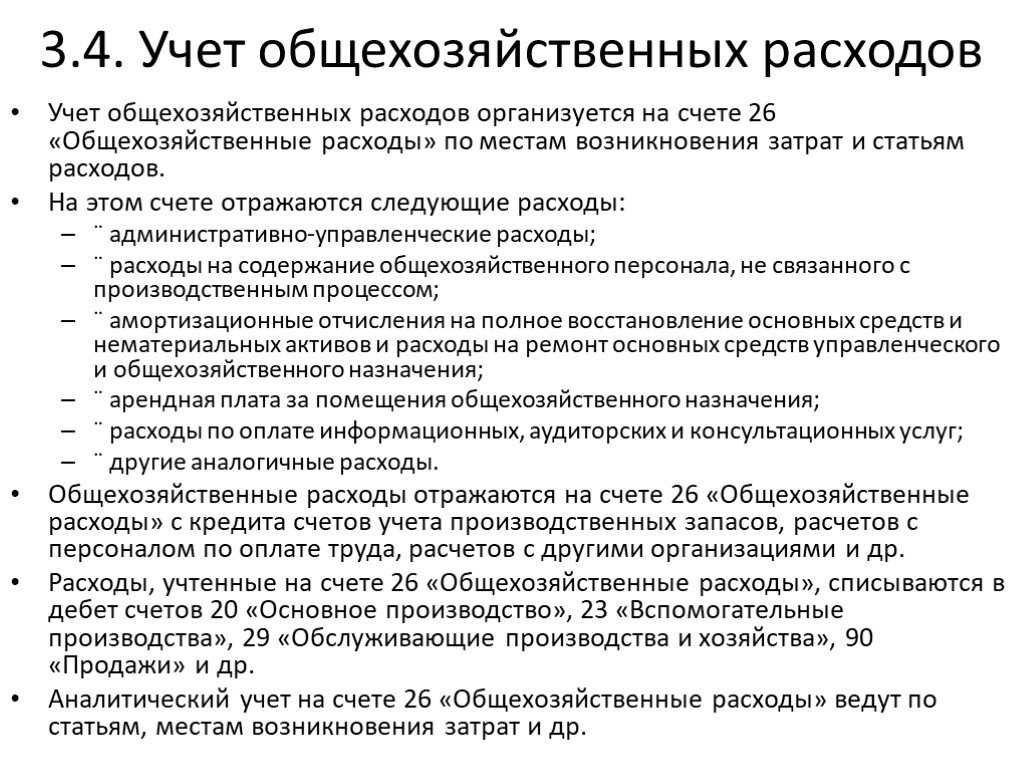

26 счет бухгалтерского учета — это счет, на котором аккумулируется информация о затратах для нужд управления, не связанных непосредственно с производством. В рекомендациях по использованию плана счетов изложен не закрытый перечень таких расходов.

Проводки счета 20

Все совершаемые операции по дебету 20 показывают начисление, отражение и учет стоимости всех материалов и затрат на изготовление продукции.

Типовые проводки

Корреспонденция с Разделом 1 отражает включение амортизационных затрат в себестоимость продукции:

- Дт20 Кт02 — для средств, используемых в основном производстве, в торговле;

- Дт20 Кт04 — для амортизации по объектам нематериальных активов;

- Дт20 Кт08 — отражены расходы на строительство.

Корреспонденция с Разделом 2 отражает списание стоимости материалов:

- Дт20 Кт10 — учитывается стоимость материалов, списанных для основного производства;

- Дт20 Кт11 — учитывается списание стоимости животных для основного производства;

- Дт20 Кт16 — списание суммы отклонений в стоимости материалов.

Корреспонденция с Разделом 3 отражает включение в себестоимость других видов расходов:

- Дт20 Кт20 — внутрипроизводственный оборот продукции;

- Дт20 Кт21 — передача в основное производство полуфабрикатов собственного изготовления;

- Дт20 Кт23 — включение в себестоимость стоимость услуг вспомогательных производств;

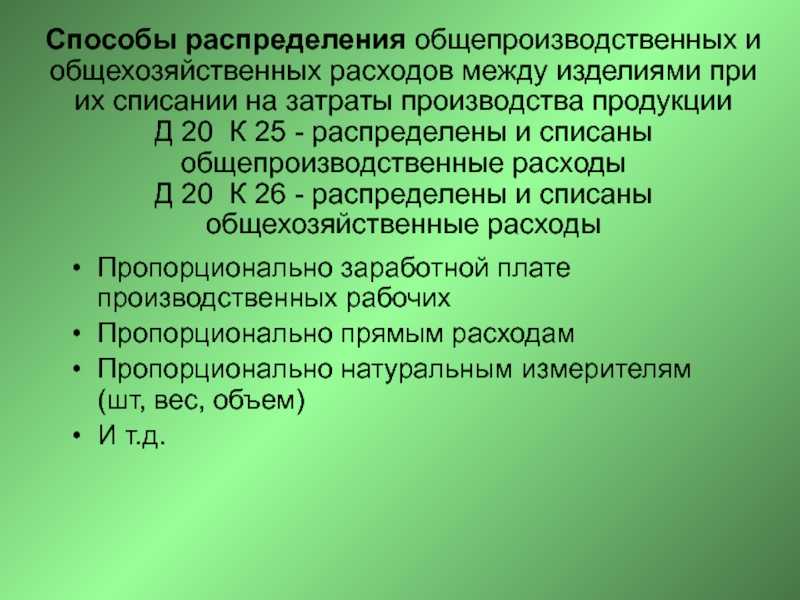

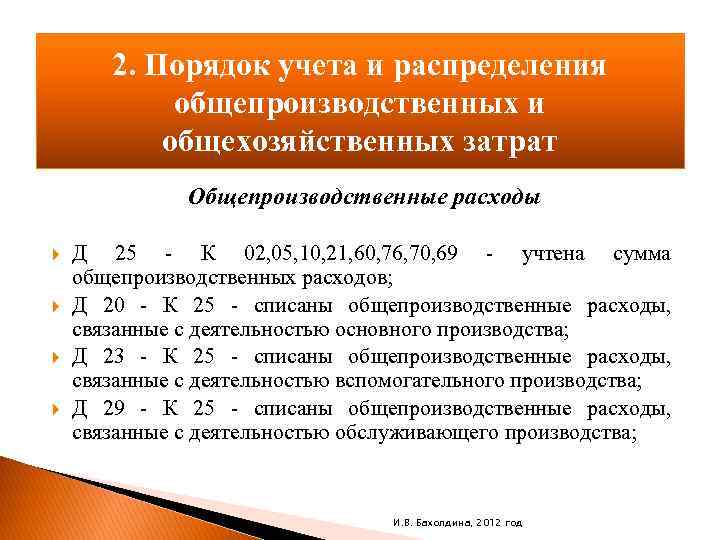

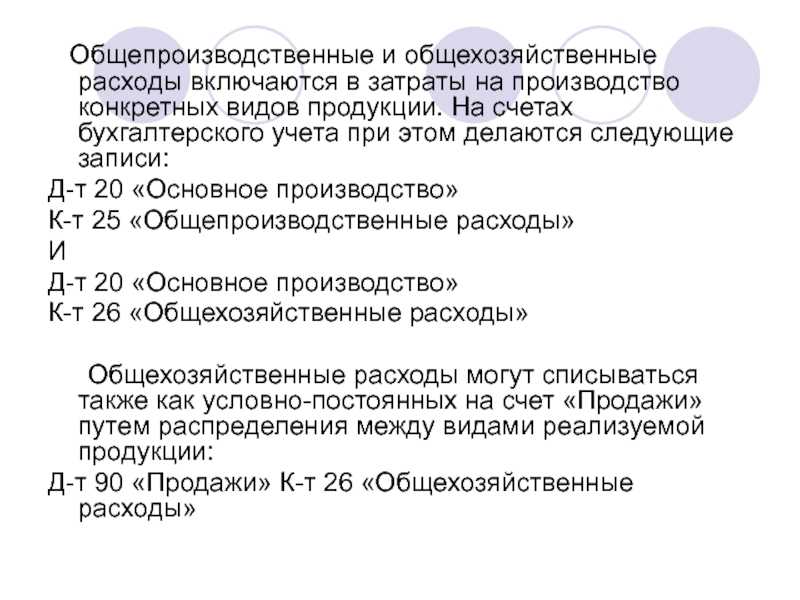

- Дт20 Кт25 — включение в себестоимость продукции общепроизводственных расходов;

- Дт20 Кт26 — включение в себестоимость продукции общехозяйственных расходов;

- Дт20 Кт28 — включение в себестоимость потерь от брака;

- Дт20 Кт29 — включение в себестоимость продукции стоимость услуг обслуживающих производств и хозяйств.

Корреспонденция с Разделом 4 происходит следующим образом:

- Дт20 Кт40 — списание плановой себестоимости;

- Дт20 Кт41 — перевод на основное производство товаров, приобретенных для продажи;

- Дт20 Кт43 — отпуск готовой продукции на нужды основного производства.

Корреспонденция с Разделом 6 происходит следующим образом:

- Дт20 Кт60 — оплата сторонним организациям услуг, оказанных для основного производства;

- Дт20 Кт68 — включение налогов и сборов в бюджет в себестоимость продукции;

- Дт20 Кт69 — начисление страховых взносов работникам основного производства;

- Дт20 Кт70 — начисление заработной платы;

- Дт20 Кт71 — оплата расходов подотчетных лиц на нужды основного производства;

- Дт20 Кт73 — включение компенсации за износ личного имущества в себестоимость продукции;

- Дт20 Кт75 — взнос затрат основного производства учредителями предприятия;

- Дт20 Кт76 — включение в себестоимость затрат на страхование;

- Дт20 Кт79 — включение в себестоимость затрат обособленных производств.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт20 Кт94 — включение в себестоимость суммы выявленной недостачи по различным причинам (от порчи имущества, по итогам инвентаризации);

- Дт20 Кт96 — начисление за счет себестоимости продукции сумм в резерв будущих расходов (на ремонт, оплату отпусков).

Обратите внимание! Проводки по кредиту 20 отражают поступление из основного производства материалов, отходов, готовой продукции. Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

- Дт10 Кт20 — принятие к учету неиспользованных материалов, отходов.

- Дт11 Кт20 — увеличение стоимости животных за счет привеса.

Корреспонденция со счетами Раздела 3 происходит следующим образом:

- Дт21 Кт20 — поступление из основного производства полуфабрикатов собственного изготовления;

- Дт28 Кт20 — отражение потерь в стоимости неисправимого брака продукции.

Корреспонденция со счетами Раздела 4:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт20 — оприходование готовой продукции.

Оприходование готовой продукции

Взаимосвязь со счетами Раздела 6 отражает:

- Дт76 Кт20 — уменьшение стоимости незавершенного производства;

- Дт79 Кт20 — выполнение работ силами основного производства.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт90 Кт20 — списание фактической себестоимости;

- Дт91 Кт20 — списание работ или услуг основного производства;

- Дт94 Кт20 — отражение сумм недостачи незавершенного производства, выявленных в процессе инвентаризации;

- Дт99 Кт20 — затраты основного производства отнесены на убытки предприятия.

Закрытие счета 26

Затраты, не связанные с производством продукции, выполнением работ, оказанием услуг, в себестоимость производства не включаются (п. 26 ФСБУ 5/2019).

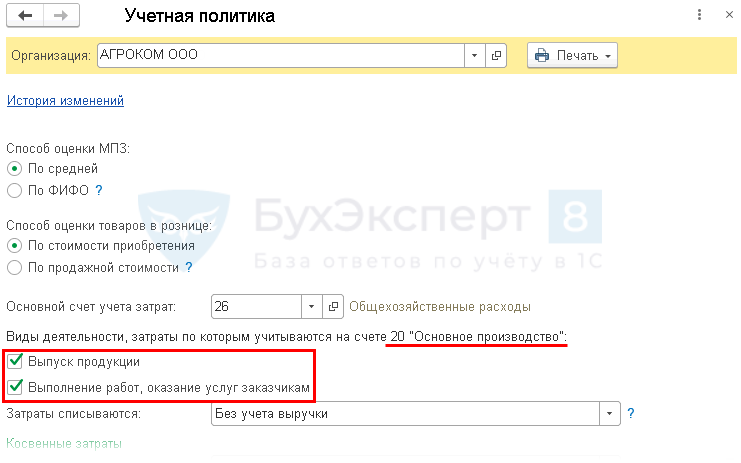

Поэтому с 2021 года на счете 26 в программе следует учитывать только управленческие затраты.

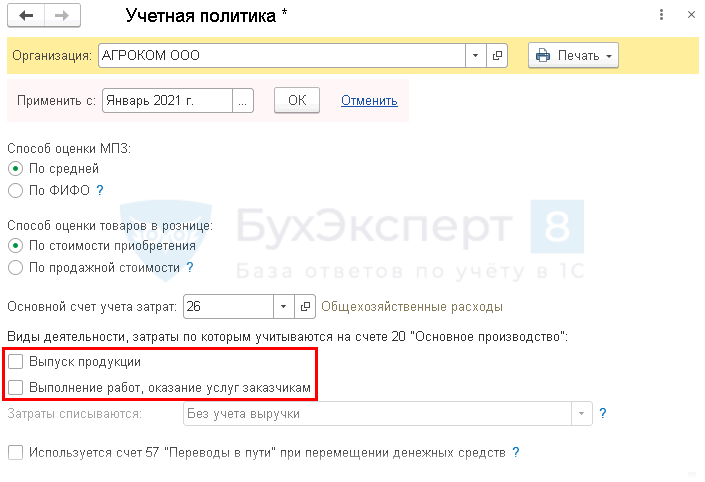

Теперь в настройках учетной политики не требуется выбирать порядок распределения общехозяйственных затрат — они в полном объеме включаются в расходы текущего периода. Но порядок списания затрат, учтенных на счете 26, будет различаться для организаций, использующих и не использующих в учете счет 20.

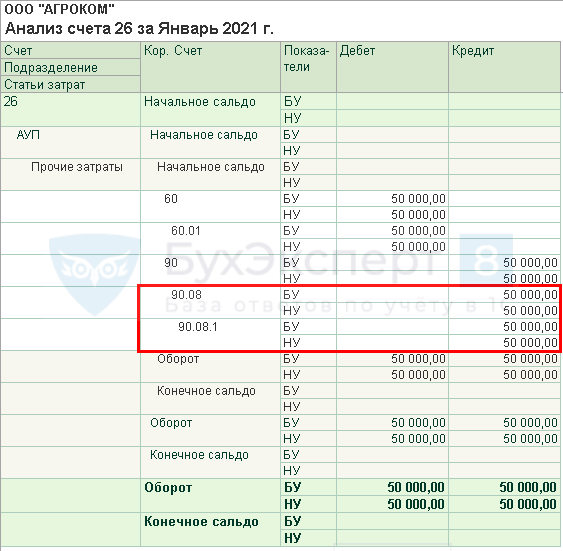

На счет 90.08

Если в настройках учетной политики организации включены флаги Выпуск продукции и/или Выполнение работ, оказание услуг заказчикам, то затраты, учтенные на счете 26, при закрытии месяца списываются на счет 90.08 «Управленческие расходы» (ранее в программе такой метод именовался «директ-костингом»).

На практике в ряде случаев управленческие расходы требуется распределять. Это касается контрактов, например, с бюджетными учреждениями или с госкорпорациями, когда стоимость контракта определяется в том числе затратами, понесенными исполнителем. В этом случае исполнитель должен отчитываться перед заказчиком о понесенных затратах, в том числе о доле управленческих расходов, приходящихся на контракт с конкретным заказчиком. Организациям с особенностями учета, вызванными участием в контрактах такого рода, рекомендуется использовать «1С:Бухгалтерию 8 КОРП».

В «1С:Бухгалтерии 8 КОРП» при закрытии месяца управленческие расходы могут быть распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. Для этого к счету 90.08 необходимо добавить субконто Номенклатурные группы.

Если организация, которая работает по госконтрактам, использует особые правила распределения затрат, то их следует указать не только для счета 25, но и для счета 26.

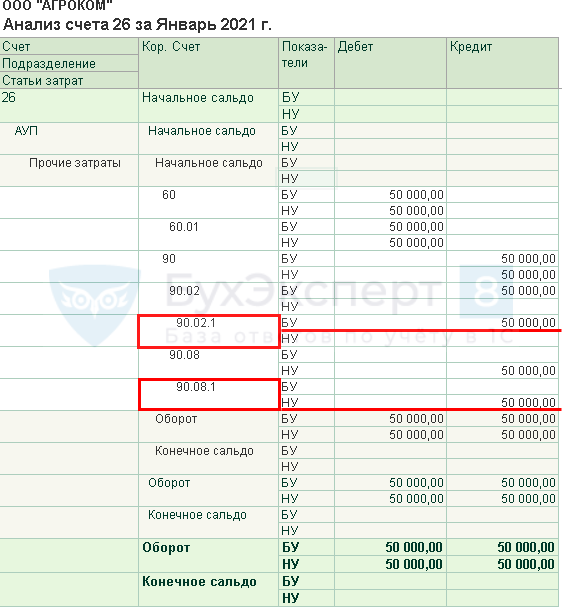

На счет 90.02

Организации, деятельность которых не связана с производственным процессом, также используют счет 26 для обобщения информации о расходах на ведение этой деятельности.

Это комиссионеры, агенты, брокеры, дилеры и другие организации, оказывающие услуги непроизводственного характера, кроме организаций, осуществляющих торговую деятельность (приказ Минфина России от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»).

Для таких организаций, не использующих в учете счет 20, все затраты со счета 26 должны списываться на счет 90.02 «Себестоимость продаж», чтобы достоверно сформировать показатель валовой прибыли. Ведь если все затраты относить на счет 90.08, то валовая прибыль всегда будет равна выручке, что не соответствует сути показателя.

Чтобы этого не произошло, в настройках учетной политики флаги Выпуск продукции и Выполнение работ, оказание услуг заказчикам должны быть выключены. В этом случае при выполнении регламентной операции по закрытию счетов затрат в бухгалтерском учете все затраты со счета 26 будут списаны на счет 90.02.

В налоговом учете косвенные затраты, учтенные на счете 26, всегда списываются на счет 90.08.

Затраты торговых организаций рекомендуется учитывать на счете 44 «Расходы на продажу».

Что отражается на 26 счете

Для сбора информации о затратах непроизводственного назначения используют счет 26 «Общехозяйственные расходы». Состав расходов определяется характером деятельности организации и условиями действующей учетной политики.

Обычно под термином «общехозяйственные расходы» понимают затраты по содержанию управленческого аппарата, основных средств общего назначения, получение сторонних услуг, в том числе и консультационного характера. Примерный список затрат, которые могут быть отражены на 26 счете, будет следующим:

- начисление зарплаты и страховых взносов управленческого персонала;

- амортизация имущества и НМА, которые используются для общих нужд;

- арендная плата для помещений административно-хозяйственного назначения;

- информационные услуги;

- приобретение различных материалов для нужд управления;

- расходы на установку и использование программного обеспечения;

- представительские расходы;

- услуги охранных организаций;

- оформленная подписка на периодические издания;

- командировочные расходы.

Счет 26 является активным. Формирование общехозяйственных расходов по дебету происходит при помощи кредита счетов учета вышеназванных затрат. Общехозяйственные расходы участвуют в процессе формирования полной производственной себестоимости. Аналитический учет предоставляет информацию по статьям затрат в соответствии с потребностями организации и особенностью деятельности.

Закрытие счета 26

Производственные затраты, формирующие фактическую себестоимость НЗП и ГП, рекомендуется учитывать на счетах 20 «Основное производство» без заполнения субконто Продукция, «Вспомогательные производства» и «Общепроизводственные расходы». Например, зарплату начальника цеха учитывайте на счете , а не на счете . Здесь же отразите расходы подразделений, которые обслуживают производство, но не выпускают продукцию. Например, затраты Лаборатории.

Закрытие счета 26 на счет 90.08

Если в разделе Главное — Учетная политика установлено, что используется счет 20, то на счете следует учитывать только управленческие расходы, т. к. он полностью закрывается в текущем периоде.

После проведения процедуры закрытия месяца «Общехозяйственные расходы» счет полностью относится на счет 90.08.1 «Управленческие расходы» в БУ и НУ (п. 26 ФСБУ 5/2019). Закрытие счета проверьте с помощью отчета Анализ счета (Отчеты – Стандартные отчеты). На конец месяц сальдо по счету быть не может.

Если речь идет о защите регулируемых тарифов, то данный функционал реализован в версии КОРП.

В версии КОРП управленческие затраты могут распределяться по номенклатурным группам пропорционально базе распределения, . Для этого в План счетов к счету 90.08.1 добавляется субконто Номенклатурные группы.

В версии ПРОФ такую функциональность внедрять не планируется.

Закрытие счета 26 на счет 90.02

Если производства нет, и все затраты учитываются на счете «Общехозяйственные расходы», то применение счета 20 в настройках Учетной политики не указывается (Главное – Учетная политика).

В этом случае все расходы закрываются в:

- БУ — на счет 90.02.1 «Себестоимость продаж»;

- НУ:

- косвенные расходы — на счет 90.08.1 «Управленческие расходы»;

- расходы, установленные как прямые в — на счет 90.02.1 «Себестоимость продаж».

Закрытие счета проверьте с помощью отчета Анализ счета (Отчеты – Стандартные отчеты). На конец месяц сальдо по счету быть не может.

Анализ счета 90: что включается в отчетность

В отчете о финансовых результатах:

- Показатель по строке 2110 («Выручка») отчета формируется за счет вычитания из оборотов по субсчету 90.1 величины суммарных оборотов по субсчетам 90.3, 90.4 (и если использовался, 90.5).

- Показатель по строке 2120 («Себестоимость») соответствует величине сальдо по счету 90.2.

Разница между строками 2110 и 2120 записывается в строку 2100 «Валовая прибыль» отчета.

Узнать больше о специфике исчисления валовой прибыли на предприятии вы можете из статьи «Валовая прибыль — формула расчета».

- Показатель по строке 2210 («Расходы») соответствует дебетовым оборотам по субсчету 90.2, которые отражены в бухгалтерских счетах в корреспонденции со счетом 44.

- Показатель по строке 2220 («Управленческие расходы») соответствует оборотам по Дт регистра 90.2 в корреспонденции с Кт счета 26.

Показатель по строке 2200 отчета («Прибыль или убыток») считается по формуле:

С2100 – С2210 – С2220,

где: С**** — строка отчета с соответствующим номером.

Таким образом, счет 90 в бухгалтерском учете и его субсчета можно назвать ключевым источником данных для определения основных финансовых показателей деятельности предприятия, установления факта прибыльности или убыточности бизнеса. Он влияет на основные показатели, позволяющие оценить эффективность предприятия, как в балансе, так и в отчете о финансовых итогах.

***

Счет 90 относится к счетам, по которым показываются финансовые результаты ведения хозяйственной деятельности фирмы. Основные носители данных по счету — его субсчета. По соотношению дебетовых и кредитовых оборотов на них и выявляется финансовый результат, который затем отражается в бухгалтерской отчетности.

Что содержит и как ведется 26-й счет бухгалтерского учета – Юридический справочник бизнеса

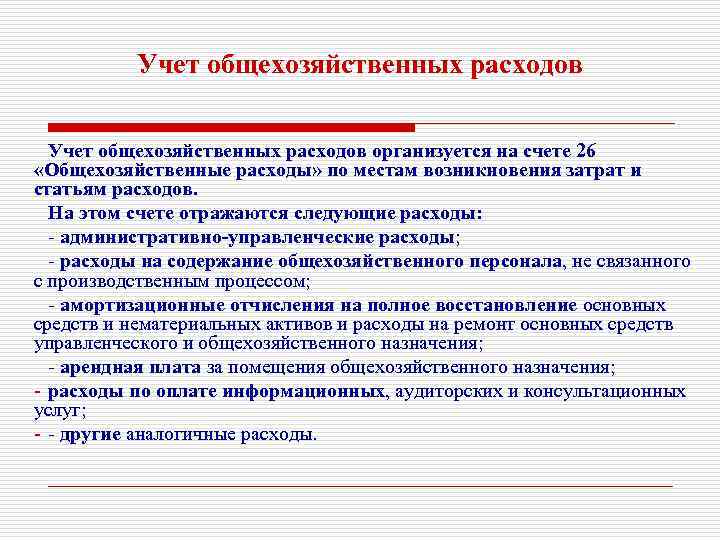

Согласно Плану счетов, утвержденному Минфином РФ, 26-й счет «Общехозяйственные расходы» предназначен для учета хозяйственных и управленческих затрат, напрямую не связанных с производственной деятельностью организации.

Счет 26 является основным при ведении дилерской, брокерской, экспедиторской деятельности и другой, не связанной с производством.

Расходы, которые отражаются на счете 26, относятся к активному типу, поскольку их нельзя отнести к имуществу организации или источникам его образования. Более того, они включаются в себестоимость уже произведенного товара, а это и есть активы организации.

Данный счет не может иметь кредитового сальдо, то есть отрицательного результата.

Аналитический учет по счету 26 ведется по статьям расходов и местам их возникновения.

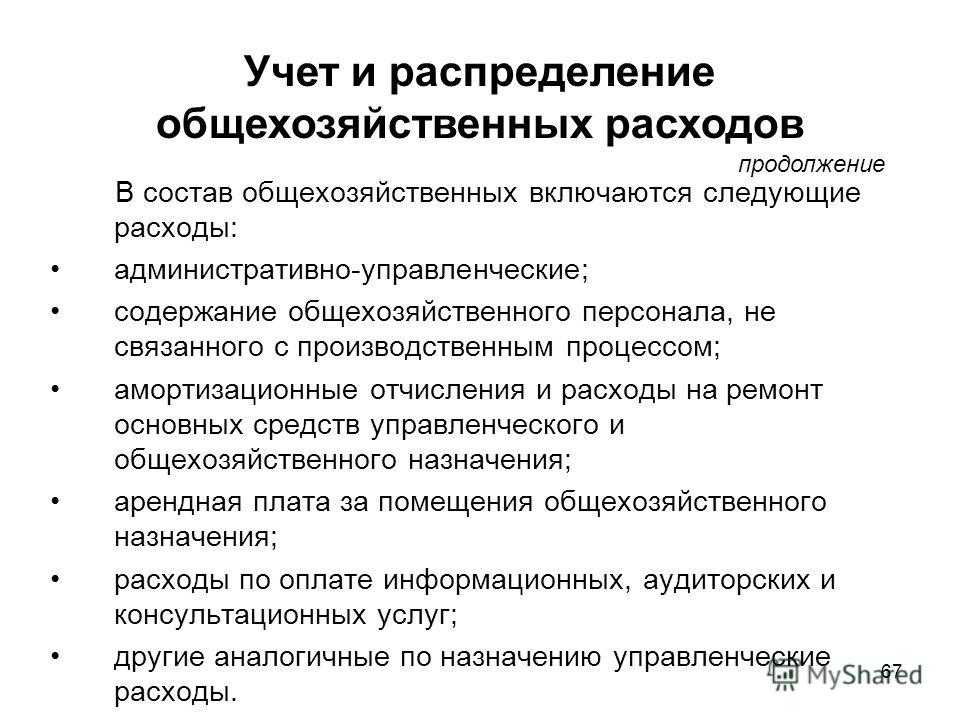

К общехозяйственным расходам относятся:

- административно-управленческие расходы;

- оплата аренды помещений общехозяйственного назначения;

- заработная плата сотрудников, занятых общехозяйственными работами;

- затраты на переподготовку кадров;

- амортизационные отчисления, используемые для восстановления основных средств;

- ремонт основных средств, имеющих общехозяйственное или управленческое назначение;

- оплата информационных, аудиторских, консультационных и других услуг;

- прочие подобные затраты.

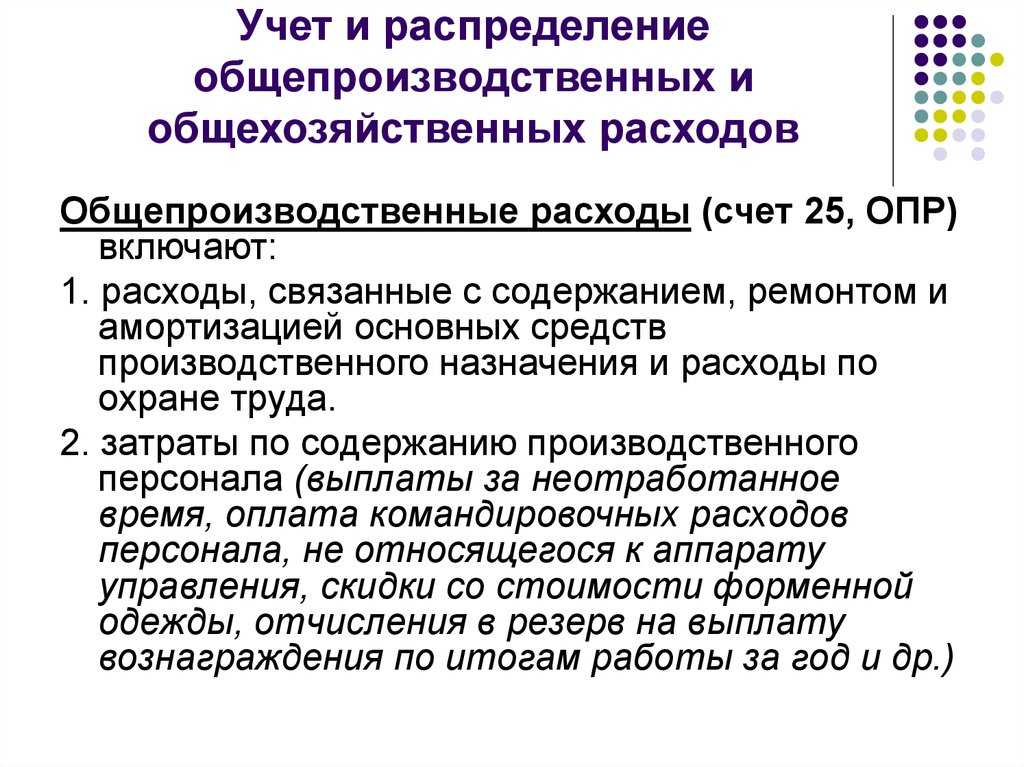

Для правильного оформления проводки (записи о каком-либо факте хозяйственной деятельности) необходимо различать общехозяйственные и общепроизводственные расходы, поскольку они отражаются на разных счетах – 26 и 25.

Общехозяйственные расходы предполагают траты на общие нужды организации, а общепроизводственные расходы – траты на обеспечение производственной деятельности фирмы. К примеру, зарплата юристов организации относится к общехозяйственным расходам, а зарплата сотрудников определенного цеха – к общепроизводственным.

Основные проводки по счету 26

Любая операция в бухучете отражается по дебету одного счета и по кредиту другого. Для 26-го счета, как и для любого другого, есть перечень наиболее часто встречающихся проводок.

Так, основными корреспондирующими счетами для 26-го счета являются:

- по дебету: дебет 26 – кредит 02, 04, 10, 23, 29, 43, 60, 69, 70, 71, 76, 97;

- по кредиту: дебет 08, 20, 29, 76, 79, 90 – кредит 26.

На практике данные проводки выглядят следующим образом:

- Д26 / К10 – отображение использования канцтоваров;

- Д26 / К60 – отображение оказания услуг по ремонту помещения сторонней организацией;

- Д26 / К69 – отображение начисления взносов в ПФР и ФСС на зарплату сотрудников отдела закупок и т. д.;

- Д26 / К76 – отображение задолженности различных кредиторов за услуги, оказанные для общехозяйственных потребностей;

- Д90 / К26 – отображение списания суммы управленческих расходов.

Списание расходов по счету 26

Счет 26 не имеет сальдо, поэтому все, что накопилось на нем, в конце месяца должно быть списано на другие счета.

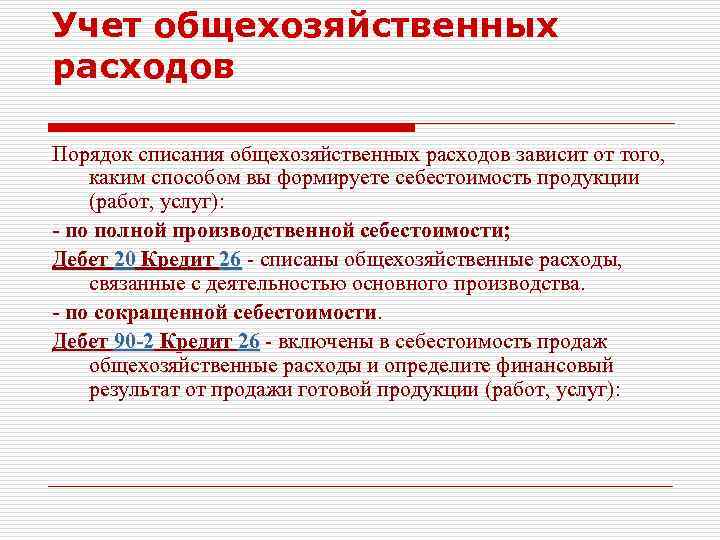

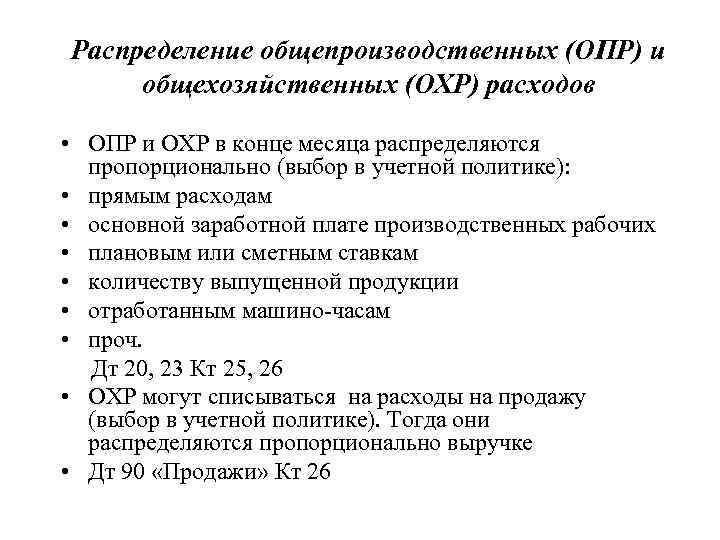

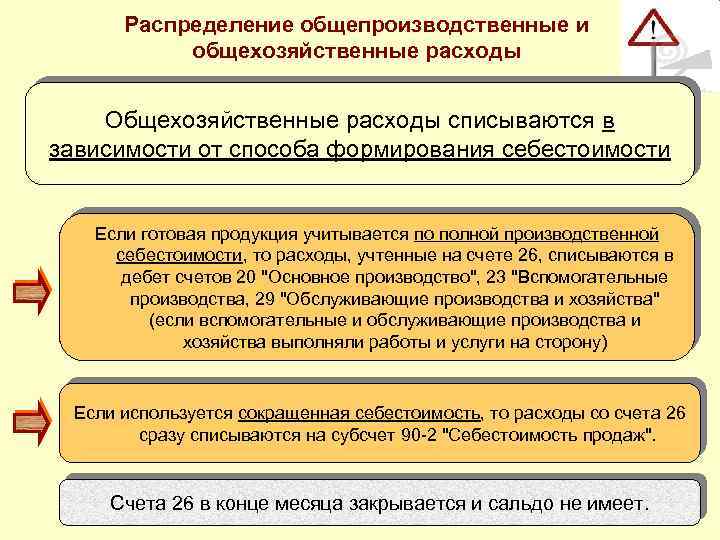

Вариант списания расходов напрямую зависит от способа формирования себестоимости производимой продукции: полной производственной себестоимости или сокращенной себестоимости (директ-костинг).

При выборе способа учета по полной производственной стоимости общехозяйственные затраты списываются в дебет счета 20 («Основное производство»).

Если для регистрации подсобных затрат применяется счет 23 («Вспомогательное производство»), либо если на балансе предприятия имеются обслуживающиеся хозяйства (детские сады, общежития, санатории), и используется 29-й счет («Обслуживающее производство»), в дебет 29-го счета могут списываться и общехозяйственные затраты.

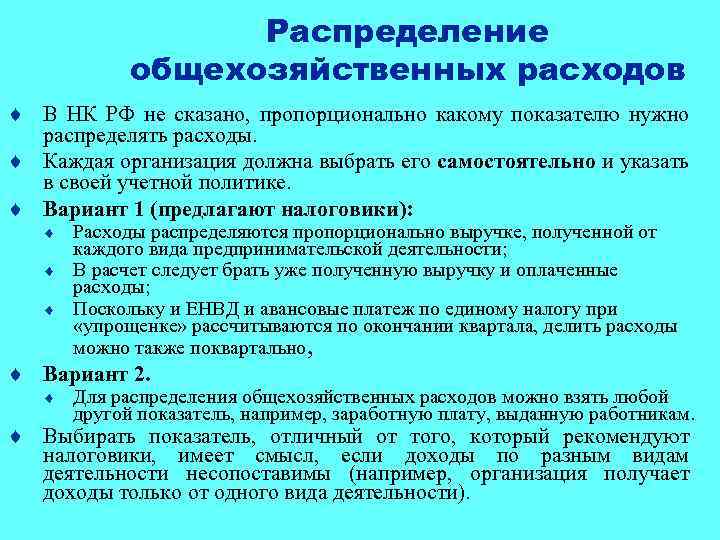

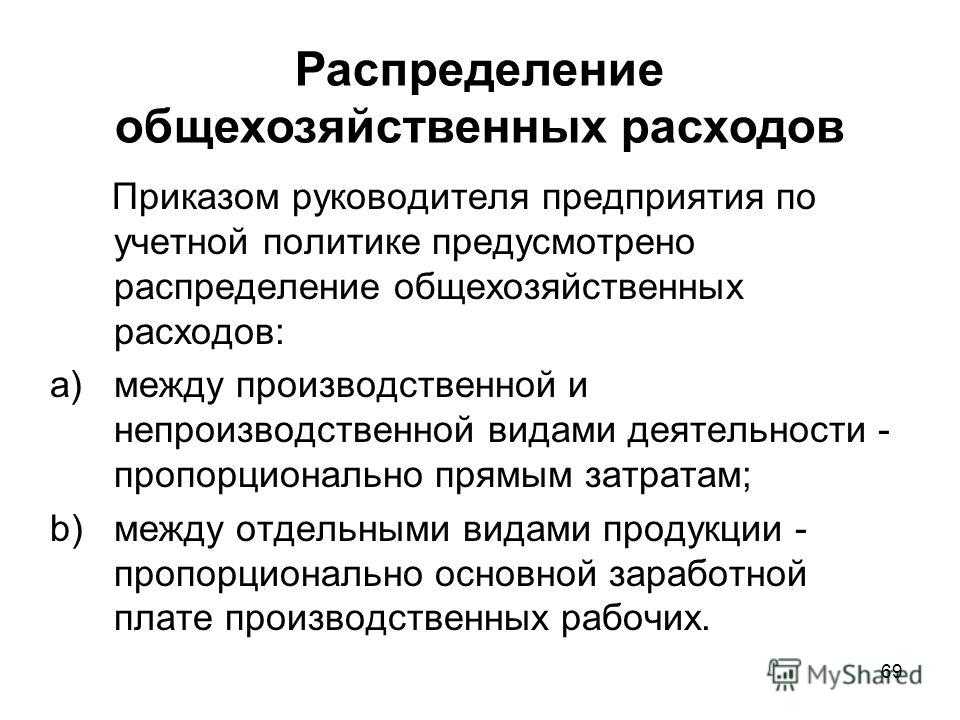

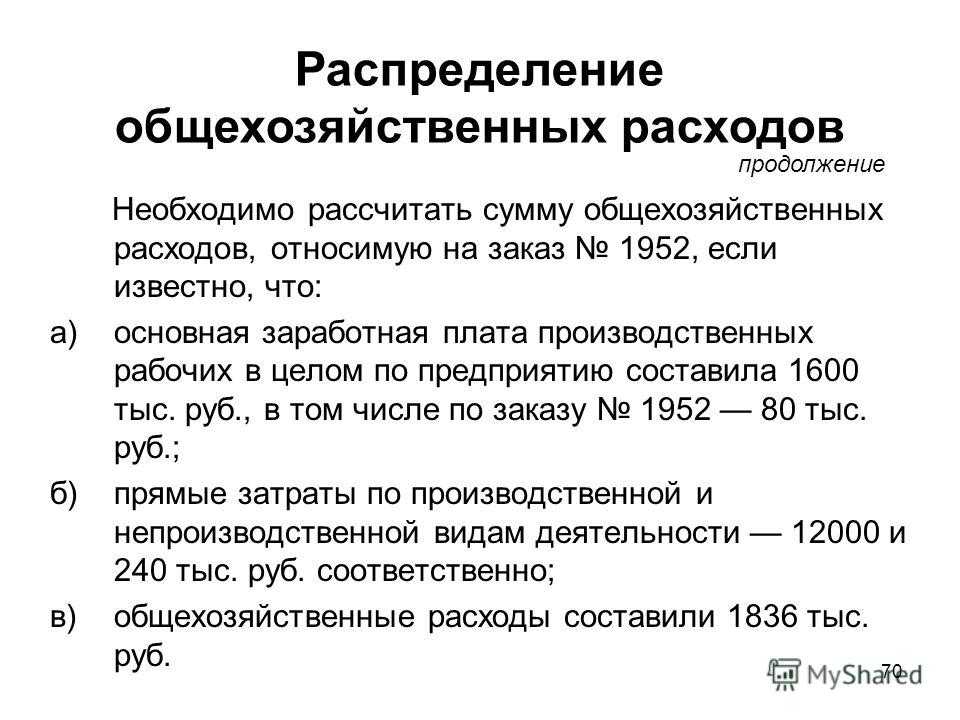

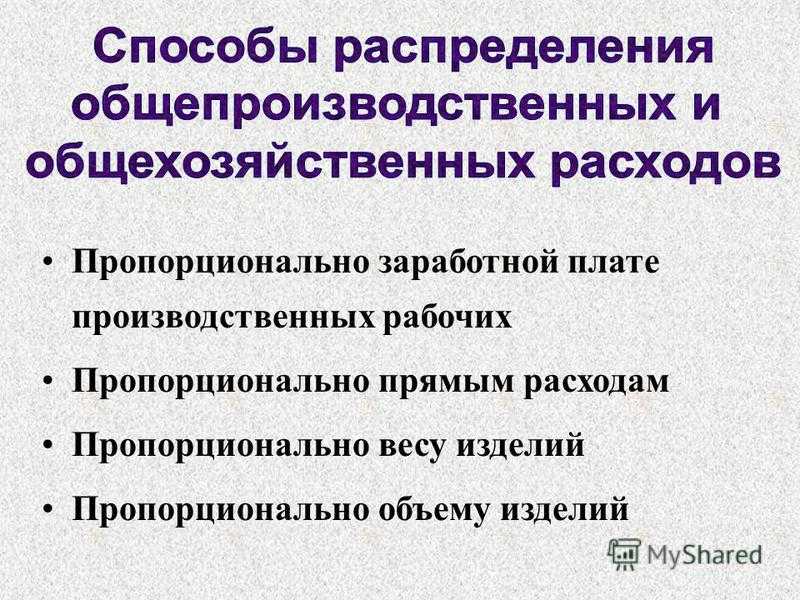

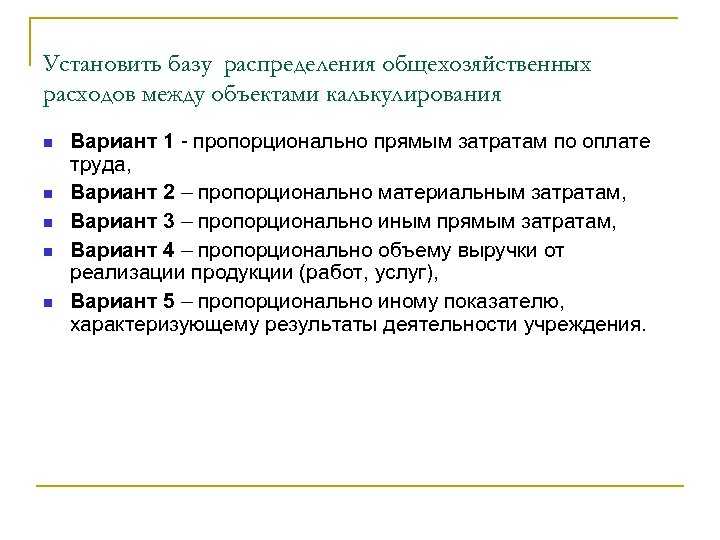

Определение порядка распределения общехозяйственных затрат между указанными счетами остается за бухгалтером. Так, общехозяйственные расходы могут быть распределены между производствами пропорционально размеру заработной платы, сумме прямых затрат либо выручке. Выбранный бухгалтером вариант должен быть указан в учетной политике.

Если же бухгалтером выбран способ учета продукции по сокращенной себестоимости, расходы с 26-го счета списываются на счет 90-2 («Себестоимость продаж»).

Классификация бухгалтерских счетов

Аккаунты делятся на три основные группы: активные, пассивные и активно-пассивные. Чтобы понять 26, что счет главной книги является активным или пассивным, необходимо определить эти понятия.

Активные счета предназначены для учета собственности (активов) компании, пассивные счета используются для сбора информации об источниках доходов (финансирования) активов. Активно-пассивные: это счета для учета обязательств (долгов) компании и результатов ее деятельности. Любой бухгалтерский учет схематично можно представить в виде таблицы.

Схема:

| 26 «Общехозяйственные расходы» | |||

| Обвинение | Кредит | ||

| Баланс в начале | 0,00 | Баланс в начале | — |

| Дата | Сумма транзакции | Дата | Сумма транзакции |

| Итого дебет (оборачиваемость долга) | 0,00 | Всего ссуды (кредитный оборот) | 0,00 |

| Конец баланса | 0,00 | Конец баланса | — |

В таблице «Схема учетной записи» отображается активная учетная запись. Не может быть кредитового баланса (отрицательный результат). На пассивном счете не может быть дебетового баланса. Активно-пассивный счет может иметь как дебетовый, так и кредитовый баланс.

Общехозяйственные расходы, на первый взгляд, нельзя отнести к имуществу или источникам его образования. Дело в том, что сборы, собранные на счете 26 после окончания отчетного периода (календарного месяца), включаются в стоимость готовой продукции, которая является активом компании. Таким образом, счет 26 является активным.

***

Общехозяйственные расходы — это затраты, связанные с управлением и обслуживанием компании. Отражаются они на одноименном бухгалтерском счете 26. Эти затраты не зависят от объема продаж или производства продукции, они связаны со структурой фирмы и деловой активностью администрации, поэтому часто их рассматривают как условно-постоянные расходы, которые следует контролировать с целью оптимизации.

Состав управленческих расходов, способ списания в конце периода и база распределения обязательно утверждаются в учетной политике и являются неизменными в течение налогового периода.

В бухгалтерском балансе счет 26 не отражается. Непроизводственные (неторговые) организации чаще всего отражают общехозяйственные расходы в отчете о финансовых результатах по строке 2220, а производственные — в составе строки 2120.

Примеры использования счета 26 «Общехозяйственные расходы»

Рассмотрим вышеуказанные проводки на примерах.

В учётной политике закреплено:

- Списание общехозяйственных расходов производится на себестоимость продукции.

- База распределения – плановая себестоимость.

В ноябре 2016 года прямые расходы составили 88 040 руб.:

- 3/п производственным работникам – 20 000,00 руб.

- Страховые взносы – 6 040,00 руб.

- Материальные расходы – 62 000,00 руб.

Косвенные расходы – 13 020 руб.:

- 3/п административного персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Выпуск продукции | |||||

| 16.11.2016 | 43 | 40 | 85 000 | Выпуск готовой продукции (по плановой себестоимости) | Отчёт о производстве, накладная о приёмке продукции на склад |

| 16.11.2016 | 20 | 10 | 62 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы производственным рабочим | |||||

| 30.11.2016 | 20 | 70 | 20 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 2 600 | Удержан НДФЛ | |

| 30.11.2016 | 20 | 69 | 6 040 | Начислены страховые взносы | |

| Начисление заработной платы административно-управленческому персоналу | |||||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 20 | 26 | 10 000 | Закрытие счета 26 (оплата труда) | |

| 30.11.2016 | 20 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) | |

| 30.11.2016 | 40 | 20 | 101 060 | Списание фактической себестоимости на выпуск (26 040,00 (Оплата труда) + 62 000,00 (Материальные затраты)+ 13 020,00 (Общехозяйственные расходы)) | |

| 30.11.2016 | 43 | 40 | 16 060 | Корректировка стоимости продукции до фактической |

| ВР/НУ | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки |

| ВР | 20 | 26 | 10 000 | Закрытие счета 26 (оплата труда) |

| НУ | 90.08 | 26 | 10 000 | |

| ВР | 90.08 | 26 | -10 000 | |

| ВР | 20 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) |

| НУ | 90.08 | 26 | 3 020 | |

| ВР | 90.08 | 26 | -3 020 | |

| НУ | 40 | 20 | 88 040 | Списание фактической себестоимости на выпуск |

| ВР | 40 | 20 | 13 020 | |

| НУ | 43 | 40 | 3 040 | Корректировка стоимости продукции до фактической |

| ВР | 43 | 40 | 13 020 |

Пример 2. Закрытие счета на себестоимость продаж при оказании услуг

В ноябре 2016 года общехозяйственные расходы составили 23 020 руб.

- 3/п персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.;

- Аренда помещения – 10 000,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 24.11.2016 | 26 | 60 | 10 000 | Начислена аренда | Акт об оказании услуг |

| 26.11.2016 | 62 | 90.01 | 30 000 | Учёт выручки | Акт об оказании услуг |

| 90.03 | 68 | 5 400 | Начислен НДС | ||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 90.02 | 26 | 23 020 | Списание общехозяйственных затрат на себестоимость продаж проводка |

Пример 3. Закрытие счета по методу директ-костинг

В учётной политике закреплено:

Списание общехозяйственных расходов производится методом «директ-костинг».

В ноябре 2016 года прямые расходы составили 88 040 руб.:

- 3/п производственным работникам – 20 000,00 руб.;

- Страховые взносы – 6 040,00 руб.;

- Материальные расходы – 62 000,00 руб.

Косвенные расходы – 13 020 руб.:

- 3/п административного персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.:

| Дата | Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| Выпуск продукции | |||||

| 16.11.2016 | 43 | 40 | 85 000 | Выпуск готовой продукции (по плановой себестоимости) | Отчёт о производстве, накладная о приёмке продукции на склад |

| 16.11.2016 | 20 | 10 | 62 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы производственным рабочим | |||||

| 30.11.2016 | 20 | 70 | 20 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 2 600 | Удержан НДФЛ | |

| 30.11.2016 | 20 | 69 | 6 040 | Начислены страховые взносы | |

| Начисление заработной платы административно-управленческому персоналу | |||||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

| Закрытие месяца | |||||

| 30.11.2016 | 90.08 | 26 | 10 000 | Закрытие счета 26 (оплата труда) | |

| 30.11.2016 | 90.08 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) | |

| 30.11.2016 | 40 | 20 | 88 040 | Списание фактической себестоимости на выпуск (26 040,00 (Оплата труда) + 62 000,00 (Материальные затраты)+ 13 020,00 (Общехозяйственные расходы)) | |

| 30.11.2016 | 43 | 40 | 3 040 | Корректировка стоимости продукции до фактической |

Субсчета счета 90 «Продажи»:

90.1 – предназначен для отражения выручки от продажи товаров, готовой продукции, работ, услуг – продажной стоимости. Записи на этом субсчете делаются только по кредиту в корреспонденции с дебетом счета учета расчетов с покупателями.

90.2 – отражает себестоимость продаваемой готовой продукции, товаров, работ, услуг. Записи делаются только по дебету этого субсчета в корреспонденции со счетами учета затрат, себестоимости.

90.3 – предназначен для начисления НДС (налога на добавленную стоимость) к уплате в бюджет с реализуемых товаров, продукции. НДС, подлежащий уплате, заносится в дебет этого субсчета в корреспонденции со счетом учета расчетов по налогам и сборам.

90.9 – обобщающий субсчет, на котором подводятся итоги финансовой деятельности за месяц: выводится итоговая прибыль или убыток за месяц. По дебету субсчета отражается прибыль, по кредиту – убыток. Проводки по этому субсчету выполняются в корреспонденции со счетом 99 «Прибыли и убытки».

Проводки по реализации товаров, продукции

Как выше было сказано, на счете 90 отражаются операции, связанные с реализацией. Причем не все продажи могут быть отражены на счете 90, а только те, которые признаются обычным видом деятельности организации. Если, например, продаются материалы или основное средств и это не является обычным делом для предприятия, а скорее разовая операция, то такие реализации отражаются на счете 91 «Прочие доходы и расходы».

Продажа товаров, готовой продукции, оказание услуг и выполнение работ отражается на сч.90 в том случае, если эти операции являются обычным видом деятельности организации.

Бухгалтерские типовые проводки по счету 90 «Продажи»:

- Д62 К90.1 – отражена продажная стоимость реализуемых товаров, продукции, работ, услуг.

- Д90.2 К43 – списана себестоимость готовой продукции на продажу.

- Д90.2 К41 – списана себестоимость товаров;

- Д90.2 К44 – списаны расходы на продажу;

- Д90.3 К68.НДС – НДС к уплате с продаваемых товаров, продукции;

- Д99 К90/9 – убыток от продажи;

- Д90/9 К99 – прибыль от продажи.

На протяжении всего месяца каждая совершенная продажа в организации проводится через сч.90, в конце месяца выводится итоговый финансовый результат (прибыль или убыток) и отражается на субсчете 90/9.

Сч.90 – сложный, его особенность в том, что сальдо на каждом отдельном субсчете копится на протяжении месяца, то есть итоговое сальдо по всему счету равно нулю в конце месяца, а на каждом отдельном субсчете сальдо имеется: на 90.1 – кредитовое, на 90.2 и 90.3 – дебетовое.

Конечное сальдо по каждому субсчету из текущего месяца переносится в следующее, где оно будет выступать в качестве начального. Таким образом из месяца в месяц накапливается по субсчетам сч.90 накапливается выручка, себестоимость, НДС. По окончанию года необходимо полностью закрыть счет, таким образом, чтобы конечное сальдо по каждому субсчет было равно 0.

Закрытие счета 90 «Продажи» в конце года

Каждый субсчет сч.90 закрывается на субсчет 90.9 с помощью проводок, приведенных ниже.

Проводки по закрытию счета 90 в конце года:

Д90.1 К90.9 – с помощью этой проводки закрывается субсчет 90.1, проводка выполняется на сумму кредитового сальдо по этому субсчету. При выполнении этой проводки итоговое сальдо на субсчете равно 0.

Д90.9 К90.2 – закрытие субсчета 90.2 по аналогии.

Д90.9 К90.3 – закрытие субсчета 90.3 по аналогии.

Если на сч.90 открыты еще какие-либо счета, то они аналогичным образом закрываются на субсчет 90.9.

Примеры проводок

Можно рассмотреть, как закрыть счет 26 на себестоимость одного вида продукции: ООО «Свисток» производит чайники из нержавейки по фактической себестоимости. Прямые расходы отражаются на счете 20 «Основное производство», косвенные на счете 26 «Общехозяйственные расходы». В учетной политике компании отражено, что все хозяйственные издержки списываются на себестоимость продукции. Распределение ведется по плановой себестоимости.

В июле 2019 года прямые расходы составили 85 000 рублей:

- зарплата работников на производстве — 19 000 рублей;

- страховые взносы — 6 000 рублей;

- материальные затраты — 60 000 рублей.

Косвенные расходы составили 18 000 рублей:

- зарплата административно-хозяйственного персонала — 15 000 рублей;

- страховые взносы — 3 000 рублей.

Какие проводки сделает бухгалтер:

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

| Выпуск продукции | ||||

| 15.07.2019 | 43 | 40 | 89 000 | Выпуск продукции по плановой себестоимости |

| 15.07.2019 | 20 | 10 | 60 000 | Списаны материалы |

| Начисление зарплаты работникам производства | ||||

| 31.07.2019 | 20 | 70 | 19 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 500 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 3 500 | начислены страховые взносы |

| Начисление зарплаты административно-хозяйственным работникам | ||||

| 31.07.2019 | 26 | 70 | 15 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 000 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 1 000 | Начислены страховые взносы |

| Закрытие месяца | ||||

| 31.07.2019 | 20 | 26 | 15 000 | Закрытие счета 26 (зарплата) |

| 31.07.2019 | 20 | 26 | 1 000 | Закрытие счета 26 (страховые взносы) |

| 31.07.2019 | 40 | 20 | 98 500 | Списание фактической себестоимости на готовую продукцию (22 500 (Оплата труда) + 60 000 (Материальные затраты) + 16000 (Общехозяйственные расходы) |

| 31.07.2019 | 43 | 40 | 19 000 | Корректировка стоимости продукции до фактической |

Во втором примере указано, как рассчитать и списать затраты, когда счет 26 закрывается по методу директ-костинг: ООО «Полимер» занимается производством продукции. Прямые расходы отражаются на счете 20 «Основное производство», косвенные на счете 26 «Общехозяйственные расходы». В учетной политике компании отражено, что все общехозяйственные издержки списываются на себестоимость продукции. Распределение ведется по методу директ-костинг.

В июне 201 года прямые расходы составили 90 000 рублей:

- зарплата работников на производстве — 25 000 рублей;

- страховые взносы — 7 500 рублей;

- материальные затраты — 57 500 рублей.

Косвенные расходы составили 14 000 рублей:

- зарплата административно-хозяйственного персонала — 11 000 рублей;

- страховые взносы — 3 000 рублей.

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

| Выпуск продукции | ||||

| 15.06.2019 | 43 | 40 | 95 000 | Выпуск готовой продукции по плановой себестоимости |

| 15.06.2019 | 20 | 10 | 57 500 | Списаны материалы |

| Начисление зарплаты работникам производства | ||||

| 31.06.2019 | 20 | 70 | 25 000 | Начислена зарплата |

| 31.06.2019 | 70 | 68 | 3 000 | Удержан НДФЛ |

| 31.06.2019 | 20 | 69 | 4 500 | начислены страховые взносы |

| Начисление зарплаты административно-хозяйственным работникам | ||||

| 31.06.2019 | 26 | 70 | 11 000 | Начислена зарплата |

| 31.06.2019 | 70 | 68 | 1 500 | Удержан НДФЛ |

| 31.06.2019 | 20 | 69 | 1 500 | Начислены страховые взносы |

| Закрытие месяца | ||||

| 31.06.2019 | 90.08 | 26 | 11 000 | Закрытие счета 26 (зарплата) |

| 31.06.2019 | 90.08 | 26 | 1 500 | Закрытие счета 26 (страховые взносы) |

| 31.06.2019 | 40 | 20 | 99 500 | Списание фактической себестоимости на выпуск (29 500 (Оплата труда) + 57 500 (Материальные затраты) + 12 500 (Общехозяйственные расходы) |

| 31.06.2019 | 43 | 40 | 5 000 | Корректировка стоимости продукции до фактической |

Рост производства

Общехозяйственные расходы напрямую влияют на налог на прибыль и могут его значительно уменьшить. Поэтому инспекторы ФНС тщательно проверяют корректность проводок и обоснованность затрат. Они должны быть подтверждены соответствующими документами. Ошибки в учете могут привести к штрафным санкциям, о чем говорится в ст.120 и ст.122 Налогового кодекса РФ.

https://www.youtube.com/watch?v=RBmpFnH0uco

Расходы, учитываемые на сч. 26

Сч. 26 утвержден , носит название «Общехозяйственные расходы».

На сч. 26 учитывают издержки компании, не связанные напрямую с производственным процессом, например:

- на содержание административно-управленческого, общехозяйственного персонала;

- ремонт и обслуживание основных средств, не задействованных в производственном цикле;

- аренда офисных помещений;

- услуги связи, аудиторские, консультационные и т. д.

Для примера — оборотно-сальдовая ведомость по сч. 26 за июнь 2022 года ООО «PPT.ru», в которой оборот счета 26 за период показывает сумму произведенных общехозяйственных расходов (12 317 305,55 рублей).

Аналитические данные ведутся в разрезе статей затрат (амортизация, аренда, заправка картриджа, оплата труда, охрана и т. д.). Сальдо на начало и конец периода по сч. 26 отсутствует. По дебету в оборотах за период собирают затраты со счетов учета производственных запасов, расчетов с работниками по заработной плате и т. д., кредит 26 счета показывает сумму, которая была отнесена на управленческие издержки производственного предприятия.

Счет 62 в бухгалтерском учете: проводки, характеристика, субсчета

Для отражения в бухгалтерском учете аналитического анализа сведений об оплате и отгрузке между клиентом и исполнителем начинает заполняться регистр «Расчеты с покупателями и заказчиками» 62 счета.

Для систематизации и обобщения сведений хозяйственных операций между покупателями и поставщиками, бухгалтерия составляет аналитику учета счета 62. Каждый контрагент проходит индивидуальный анализ операций.

Можно детально проследить все операции, совершенные всеми участниками:

- отгруженные товары или предоставленные работы, услуги;

- произведенная оплата в сроки, указанные в договорах;

- просроченная оплата (дебиторская задолженность);

- авансы полученные;

- операции с векселями.

Детализация расчетных операций с покупателями-клиентами формируются на субсчетах:

- 01 – реализация или отгрузка продуктов;

- 02 – авансы, полученные от заказчиков;

- 03 – полученные долговые векселя.

Это часто используемые субсчета счета 62 для ведения предпринимательской деятельности. Каждая организация индивидуально формирует субсчета в зависимости от работы компании.

Отражение на дебете и кредите

Счет 62 является активно-пассивным, а значит, сальдо может формироваться как по дебету, так и по кредиту. Начальное и конечное сальдо отчетного периода лучше отображать в развернутом виде на субсчетах.

Это связано с тем, что:

- Сальдо по дебету означает, что покупатель еще не оплатил отгруженный товар или не выполнили оказанные услуги (дебиторская задолженность).

- Сальдо по кредиту показывает, что был произведен аванс, но товар еще не отгружен или работы не выполнены.

Анализ аналитического учета позволяет вести детальный учет операций по каждому клиенту предприятия.

Значение оборотно-сальдовой ведомости

Внутренним бухгалтерским регистром, в котором содержится информация о движении по оборотам и остаткам за любой отрезок времени взаиморасчетов с покупателями, служит оборотно-сальдовая ведомость (ОСВ). Сформированная ОСВ счета 62 используется как база для предоставления акта сверки расчетов с покупателями.

Приведем пример ОСВ между МУП «Весна» и МКУ «Михайловский центр культуры»: на начало июня 2017 г. реализация товара и оплата в размере 25 513,18 руб. была отгружена и оплачена. Движение по датам указано в таблице. За июнь 2017 г. отгружен товар на сумму 12 520 руб., оплата за товар не поступила.

Итог: в ОСВ за июнь 2017 г. накопилась дебиторская задолженность за МКУ «Михайловский центр культуры» в размере 12 520 руб.

| Счет | Начальное сальдо | Обороты за период | Конечное сальдо | |||

| Контрагенты | Дт | Кт | Дт | Кт | Дт | Кт |

| Документы расчетов с контрагентом | ||||||

| 62 | 25513,18 | 25513,18 | 12520,00 | 38033,00 | 25513,18 | |

| Муниципальное казенное учреждение «Михайловский центр культуры» | 25513,18 | 25513,18 | 12520,00 | 38033,00 | 25513,18 | |

| Реализация товаров и услуг 00000000293 от 27.04.2017 14:18:12 | 3830,18 | 3830,18 |