Как рассчитывается НДФЛ для ИП на ОСНО в 2021 году

Налог рассчитывают с разницы между доходами и расходами предпринимателя (профессиональные вычеты). Ставка стандартная, как и для всех физлиц – 13%.

Данные по доходам и расходам берут из Книги учета доходов и расходов, куда бизнесмен должен записывать все доходные и расходные операции в хронологическом порядке. Форма КУДиР и порядок учета доходов и расходов для ИП приведены в Приказе Минфина России № 86н, МНС России № БГ-3-04/430 от 13.08.2002. Не все пункты из этого приказа нужно применять, об этом чуть ниже.

Что является доходом

Это все поступления от предпринимательской деятельности: выручка от продажи товаров и услуг, полученные проценты по кредитам и займам, штрафы и пени от покупателей, и прочие доходы.

Перед тем, как определить доход, нужно «очистить» его от НДС. Как считать доходы прописано в статье 223 НК РФ. Днем поступления дохода считается день, когда деньги поступили на счет предпринимателя (кассовый метод). Полученный аванс, по которому еще не было отгрузки, тоже считается доходом.

При определении доходов учитывайте список доходов, которые налогом на доходы физических лиц не облагаются, он приведен в статье 217 НК РФ.

Налоговые вычеты

Доходы можно уменьшить на вычеты: профессиональные, стандартные, имущественные и социальные.

Профессиональные вычеты (п.1 ст.221 НК РФ) – это расходы предпринимателя, которые связаны с получением прибыли, без НДС. Это траты на сырье, материалы, аренду, заработную плату, страховые взносы за себя и работников, уплаченные налоги (кроме НДФЛ и НДС) и т.д.

В пункте 22 Порядка учета доходов и расходов, утвержденного приказом Минфина России № 86н говорится, что материальные расходы ИП может списывать только на затраты в части реализованных товаров, выполненных работ и оказанных услуг. Верховный суд решением от 19.06.17 № АКПИ17-283 признал этот пункт недействующим. Условие из пункта 22 противоречит правилу, установленному статьей 273 НК РФ, а значит не является обязательным к выполнению. Материальные затраты можно учитывать в расходах сразу после оплаты, а сырье и материалы учитывают в расходах по мере списания в производство. Но всегда есть риск, что налоговики придерутся, если ИП отклонится от Порядка, хотя суд наверняка будет на его стороне.

Чтобы учесть расходы при расчете налога, они должны быть:

- оплачены;

- использованы в предпринимательской деятельности;

- подтверждены документально. Если документов нет, в расходы покупку включать нельзя.

Можно поступить по-другому – уменьшить доходы на 20%, и посчитать с получившейся суммы. Это тоже профессиональный вычет, он прописан в статье 227 НК РФ. В этом случае не нужно никаких подтверждающих документов, но на расходы доход уменьшать при таком варианте уже нельзя. То есть ИП выбирает что-то одно – уменьшает доход либо на расходы, либо на 20%. Второй вариант выгоден, если нет подтверждающих документов, или расходов было меньше, чем 20% от дохода.

Если у предпринимателя были расходы на лечение, обучение, покупку недвижимости, благотворительность, он может как обычное физлицо воспользоваться вычетами, которые предусмотрены Налоговым кодексом. Эти расходы в пределах разрешенных лимитов он также вычитает из дохода от предпринимательской деятельности. Для этого тоже нужны подтверждающие документы.

Пример расчета:

По итогам года ИП получил 4 200 000 рублей дохода.

На сырье, аренду, оплату труда, страховые взносы и налоги в общей сложности предприниматель потратил 3 100 000 рублей, на все есть подтверждающие документы.

20 тысяч предприниматель потратил на лечение, документы тоже есть.

Налог за год:

(4 200 000 — 3 100 000 — 20 000) х 13% = 140 400 руб.

Мы описали порядок расчета налога по итогам года. Но в течение года ИП должен платить еще и авансовые платежи по этому налогу, а по итогам года платят налог уже за вычетом этих платежей. Расскажем, как их считают и платят.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Авансовые платежи по НДФЛ для ИП на ОСНО

По окончании 3, 6 и 9 месяцев предприниматель должен сам считать 13% от фактического дохода за этот период, и перечислять эту сумму в бюджет до 25 числа следующего месяца за вычетом уже перечисленных авансов.

Покажем на примере, как правильно посчитать аванс по НДФЛ:

| Период | Доход, руб. | Расчет платежа, руб. |

|---|---|---|

| 3 месяца | 500 000 | 500 000 х 13% = 65 000 |

| 6 месяцев | 800 000 | 800 000 х 13% — 65 000 = 39 000 |

| 9 месяцев | 1 300 000 | 1 300 000 х 13% — 65 000 — 39 000 = 65 000 |

| Год | 1 400 000 | 1 400 000 х 13% — 65 000 — 39 000 — 65 000 = 13 000 |

Пример расчета аванса по НДФЛ.

Персональный налоговый календарь в нужный момент напомнит о том, что подходит время сдавать отчёт

Узнать подробнее

Налоги за сотрудников на УСН

Ежемесячно предприниматель на упрощёнке платит за своих сотрудников НДФЛ и страховые взносы.

Налог с дохода физического лица удерживается в размере 13% с вознаграждения сотрудника (заработная плата, отпускные, премиальные) при окончательном расчёте.

Страховые взносы за сотрудников по стандарту уплачиваются ежемесячно в размере 30% от их вознаграждения. С 2023 года платёж сделали единым без разделения по видам страхования. Предельная величина по доходам для расчёта страховых взносов в 2023 году — 1 917 000 руб.

Размер взносов на травматизм и от несчастных случаев определяется Фондом социального страхования. В зависимости от вида деятельности ставка может составлять от 0,2 до 8,5%. Чем выше риск у работника получить травму на рабочем месте, тем больше взносы.

Для субъектов МСП, в том числе для ИП на УСН, тарифы страховых взносов снижены до 15%. С 2023 года платёж сделали также единым без разделения по видам страхования.

Тариф применяется с выплат работнику, превышающих МРОТ (в 2023 году — 16 242 рублей).

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Попробовать бесплатно

Ставка налога на прибыль для ИП на общей системе налогообложения

Стандартная ставка НДФЛ для предпринимательских доходов всех резидентов РФ – 13%. Для нерезидентов – 30%.

Для отдельных видов доходов в статье 224 НК РФ предусмотрены другие ставки.

Так, выигрыши и призы сверх 4 тысяч рублей облагаются по ставке 35%, а проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года – по ставке 9%.

Доходы, облагаемые по разным ставкам, в декларации показывают отдельно, и отдельно по каждой считают налог.

Оплатите НДФЛ и сдайте отчётность в 2 клика

Система все рассчитает автоматически и заполнит документы для подачи в налоговую

Попробовать бесплатно

Отчисления за сотрудников

Если в компании есть сотрудники, с их доходов придется удерживать и перечислять в бюджет НДФЛ и отчислять взносы — на пенсионное и медицинское страхование, на случай временной нетрудоспособности (ВНиМ) и на травматизм.

С 2023 года НДФЛ и страховые взносы, кроме взносов на травматизм, надо платить в составе единого налогового платежа.

НДФЛ. Компания удерживает 13% с любых выплат сотрудникам: зарплат, отпускных, больничных. Исключения — пособия по беременности и родам, выходное пособие при увольнении в пределах трех среднемесячных заработков, компенсация за вред здоровью на производстве и некоторые другие. Если доход работника будет больше 5 млн в год, свыше этой суммы НДФЛ удерживается по ставке 15%.

Компания выступает налоговым агентом по НДФЛ. Она не платит налог из своих денег, а удерживает его из зарплаты сотрудников и отправляет в бюджет.

Страховые взносы. Компания обязана отчислять взносы за сотрудников, даже если у нее не было доходов.

С 2023 года действует единый тариф для всех видов взносов — на ОПС, ОМС, ВНиМ:

- 30% — с выплат работнику в пределах 1 917 000 Р, это новая предельная база, она теперь единая для всех взносов.

- 15,1% — с выплат, превышающих 1 917 000 Р.

Фактически прежний общий тариф взносов сохранился, просто суммировали ранее действовавшие тарифы по отдельным видам страхования.

А вот взносы на травматизм не входят в общий тариф 30%. Тарифы этих взносов — от 0,2 до 8,5% — по-прежнему зависят от класса профессионального риска фирмы. Взносы на травматизм нужно платить не в составе единого налогового платежа, а как раньше, отдельной платежкой. Но уже не в ФСС, а в Социальный фонд России.

Для малого и среднего бизнеса и предприятий общепита со среднесписочной численностью до 1500 человек действует пониженный тариф страховых взносов — 15% с выплат свыше МРОТ, в пределах МРОТ применяется обычный тариф 30%. На 2023 год МРОТ составляет 16 242 Р. Второе условие для пониженного тарифа — доля доходов от общепита 70% или более.

Для ИТ-компаний ставка взносов составляет 7,6% с выплат в пределах 1 917 000 Р и 0% сверх нее.

Полный перечень льгот и условия их применения приведены в статье 427 НК РФ.

С зарплат на работах, которые дают право на досрочную пенсию, если условия труда на них признаны вредными или опасными, уплачиваются дополнительные взносы на пенсионное страхование —

Общий режим налогообложения у ИП в 2020: какие налоги платить

Индивидуальный предприниматель на общей системе налогообложения уплачивает НДФЛ и НДС с доходов, полученных от предпринимательской деятельности. Доходы, не связанные с предпринимательством, облагаются только НДФЛ.

Если в своей деятельности предприниматель использует недвижимое имущество, то по правилам, установленным для физических лиц, он обязан также платить:

- налог на имущество;

- земельный налог.

При применении автотранспорта также по правилам для физлиц уплачивается транспортный налог.

Имущественные налоги не исчисляются ИП самостоятельно. Расчет транспортного, земельного налогов и налога на имущество всех физических лиц, включая ИП, рассчитывает ФНС. Уплачиваются они налогоплательщиками на основании уведомлений налоговых органов.

Кроме налоговых платежей, предприниматель обязан уплачивать страховые взносы за себя.

Расчёт взносов

Если годовой доход предпринимателя на ОСНО превышает 300 тысяч рублей, необходимо уплачивать дополнительные страховые взносы. Чтобы понять, требуются ли доплата, необходимо из совокупной годовой выручки вычесть расходы, понесённые предпринимателем (). Полученная сумма и будет доходом. Дополнительные взносы делаются только в Пенсионный фонд на ОПС. Суммы обязательного медицинского страхования остаются неизменными, независимо от доходности бизнеса.

Одновременно закон ограничивает максимальный размер пенсионных отчислений. ИП на ОСНО не может перечислить в Пенсионный фонд сумму, превышающую фиксированную плату более чем в 8 раз. Главное, учитывать, что размер фиксированной платы ежегодно меняется, поэтому его следует уточнять заранее. Плата за 2022 и 2023 год указана в таблице.

| Назначение взноса | 2022г. | 2023г. |

|---|---|---|

| Обязательное пенсионное страхование (ОПС) | 34 445 рублей + 1% от суммы дохода, которая превышает 300 000 рублей, за минусом расходов | 36 723 + 1% от суммы дохода, которая превышает 300 000 рублей, за минусом расходов |

| Ограничение | Не более чем 275 560 рублей(8 х 34 445) | Не более чем 293 784 рублей(8 х 36 723) |

| Обязательное медицинское страхование (ОМС) | 8 766 рублей | 9 119 рублей |

| Максимальные отчисления за год: | 284 326 рублей | 302 903 рублей |

Расчет дополнительных взносов

Страховые взносы ОПС для ИП оплачиваются в 2 этапа:

- фиксированные взносы — до 31-го декабря текущего года;

- дополнительные взносы с суммы дохода свыше 300 тысяч рублей — до 1-го июля следующего года.

Первый этап разрешено поделить на несколько платежей. Если последний срок второго этапа приходится на нерабочий день, то он переносится на следующий рабочий день (). Но рекомендуется завершить все финансовые операции заранее.

Обратите внимание, что при расчёте дополнительного взноса учитывается и фиксированная плата. То есть при максимальной выплате в Пенсионный фонд предпринимателю на ОСНО придётся внести 34 445 рублей до конца года и 241 115 рублей до 1 июля следующего года

Если сложить эти суммы, получится как раз 8 фиксированных платежей (лимит).

Платить 1 % с доходов свыше 300 000 рублей должны все предприниматели на ОСНО, которые такой доход получили.

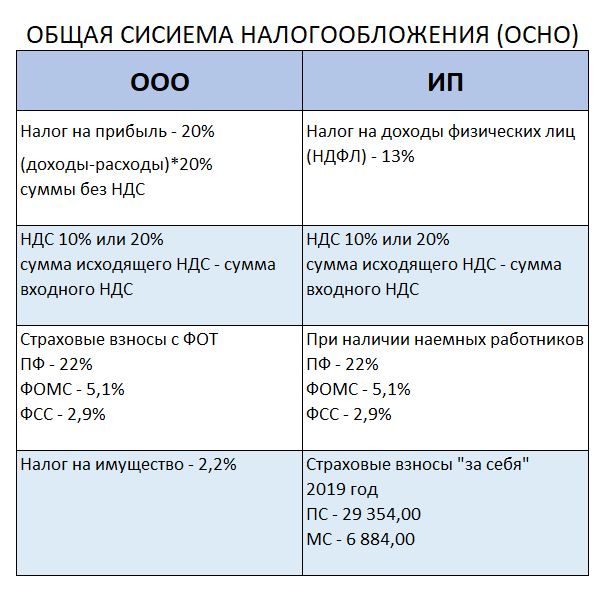

Что должен платить ИП на общей системе налогообложения?

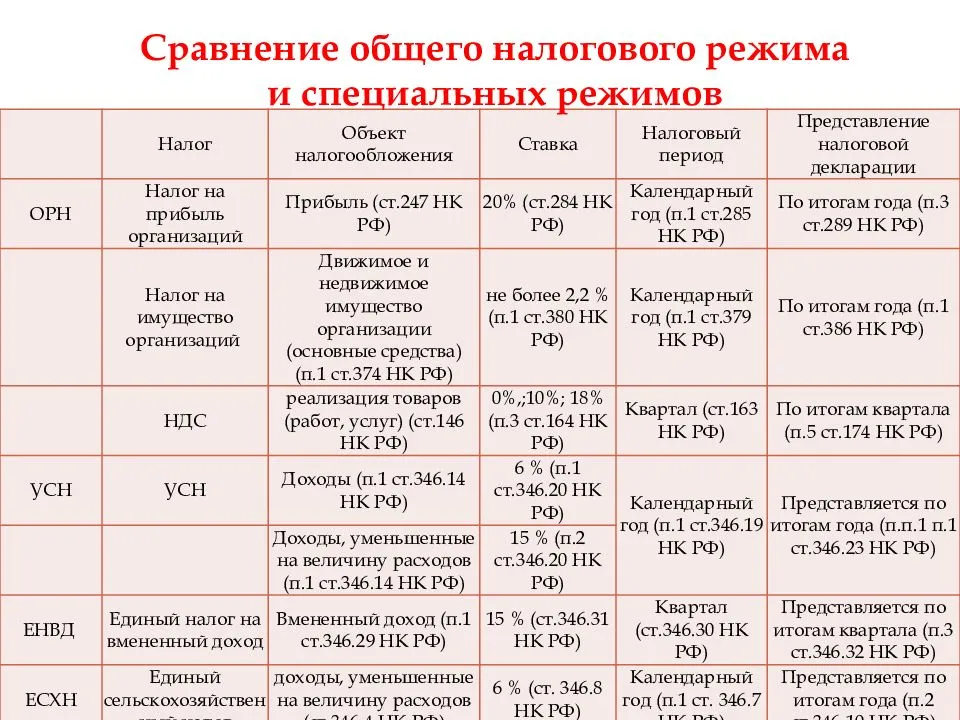

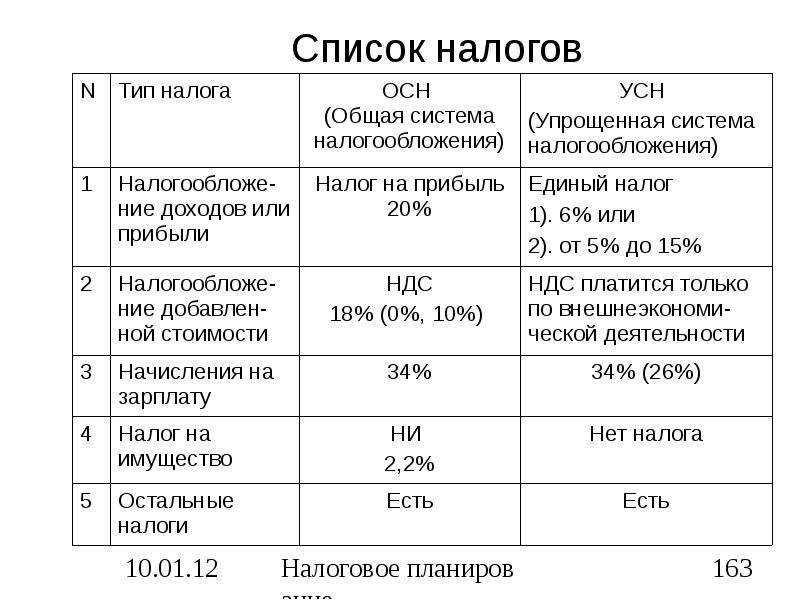

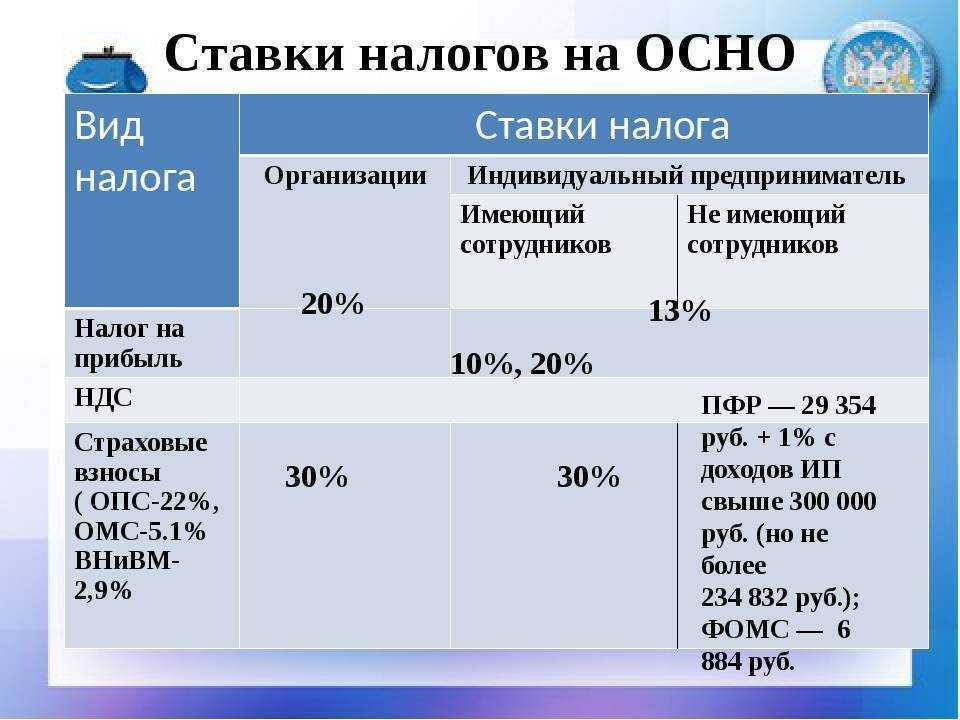

ИП, осуществляющий свою деятельность по ОСНО, платит следующие налоги:

НДС

Налоговой базой является стоимость оказанных услуг, выполненных работ или же отгруженных товаров. Начисление происходит по ставкам 0%, 10% или 20% — в зависимости от того, какие предоставлялись услуги или поставлялись товары. Основной для большинства предпринимателей является ставка 20%, введённая с 1 января 2019 года.

Казалось бы, платить придётся много. Но с другой стороны, ИП, являясь плательщиком НДС, имеет полное право принимать НДС к вычету, если он выделен в счетах-фактурах, представленных ему подрядчиками и поставщиками. Налог на добавленную стоимость можно вычитать исключительно в том случае, если имеется счёт-фактура, а услуги или товары оприходованы по всем правилам.

Пример. ИП получил доход в размере 10 000 рублей с НДС. Расчёт налога: (10000/120%)*20% = 1666,7 рублей. Но у поставщика он приобрёл те же товары для реализации на сумму 6 000 рублей. Выделенный в счёт-фактуре НДС – 1000 рублей. Значит, к уплате полагается 1666,7 – 1000 = 666,7 рублей.

Расчёт НДС производится поквартально, но уплачивать его нужно частями в течение трёх месяцев после истечения квартала. Поясняю. Если для примера взять II квартал 2022 года, то 1/3 НДС требуется уплатить до 25 июля, вторую треть – до 25 августа, а последнюю третью часть – до 25 сентября.

Внимание! ИП, суммарная выручка которых за 3 месяца квартала не превысила 2 млн. руб., могут получить освобождение от уплаты НДС, но только при наличии соответствующих подтверждающих документов.

НДФЛ

Налогооблагаемая база – доходы от предпринимательской деятельности, уменьшенные на величину налоговых вычетов. Если предприниматель является резидентом РФ, то ставка составляет 13%, для нерезидентов она увеличена до 30%.

Уплачивается за I квартал – до 25 апреля, за полугодие – до 25 июля, за 9 месяцев – до 25 октября, по итогам года – до 15 июля года, следующего за отчётным.

Индивидуальный предприниматель, работающий на УСН, освобождён от уплаты подоходного налога.

На собственность

Для ИП особенностью уплаты налога на собственность — имущество, транспорт, землю — является то, что он осуществляет их как физическое лицо. Как платил человек, к примеру, налог на автомобиль, так и будет его платить после того, как зарегистрируется в качестве ИП.

Специальные

К ним относятся:

- водный налог,

- на добычу полезных ископаемых,

- на игорный бизнес,

- таможенные и государственные пошлины.

Уплачиваются в том случае, если того требует вид деятельности.

Часто задаваемым вопросом является: платит ли ИП налог на прибыль, если он находится на ОСНО?

Индивидуальные предприниматели освобождены от уплаты налога на прибыль. Им обременены исключительно организации.

Страховые взносы на ОПС и ОМС

Их никто не отменял. Только с 2017 года платить страховые взносы нужно не в ПФР, а в ФНС. Величина взносов является фиксированной, но меняется каждый год. В 2022 году нужно заплатить:

- на пенсионное страхование — 34 445 рублей;

- на медицинское страхование — 8 766 рублей.

Если за год ИП заработает больше 300 тысяч рублей, то дополнительно платится 1% от суммы, превышающей 300 000.

Это были все взносы, которые уплачивает ИП, если ведёт свою деятельность без работников.

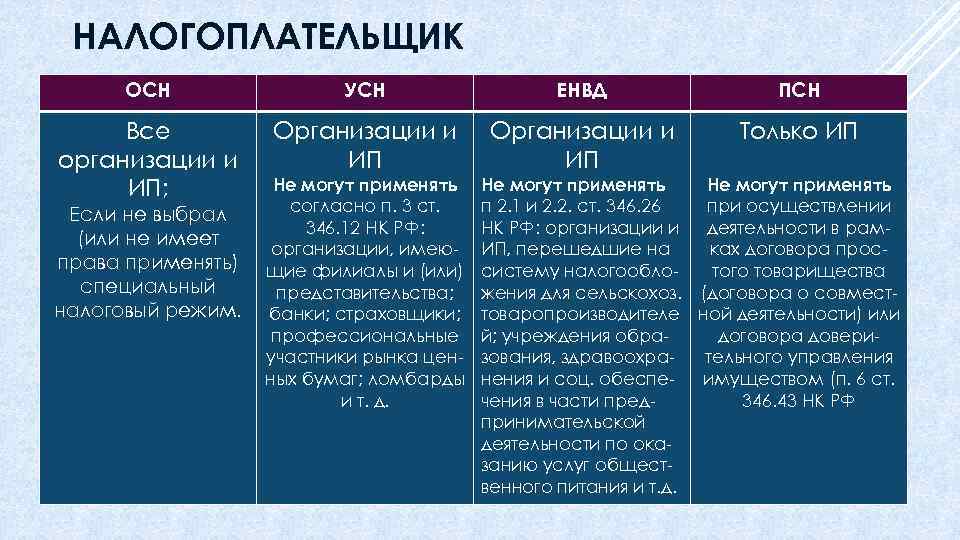

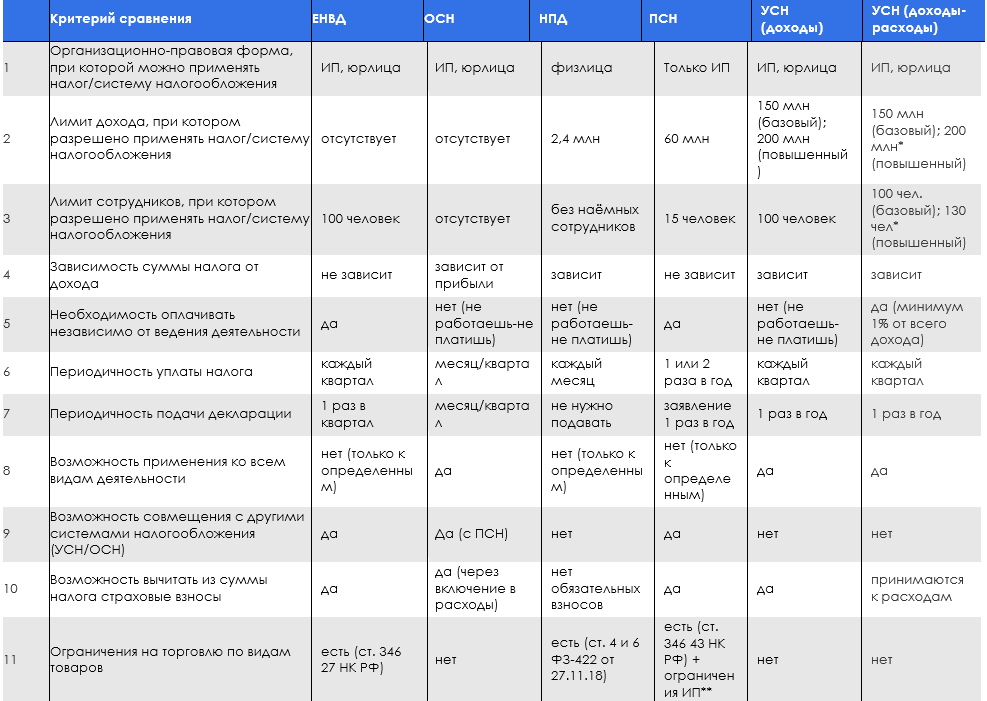

Патентная система налогообложения — ПСН

Патент — льготный налоговый режим. Предприниматель покупает право работать в определенной сфере, и ему выдают специальный документ — патент.

Сферы деятельности. В основном это услуги для населения. Один ИП может получить несколько патентов в разных регионах или на несколько видов деятельности.

В налоговом кодексе перечислено 80 видов деятельности. Это примерный перечень, каждый регион может устанавливать свои сферы деятельности для ПСН. Примеры видов бизнеса для ПСН:

- розничная торговля;

- ремонт и пошив одежды и обуви;

- парикмахерские и салоны красоты;

- прачечные;

- ремонт бытовой техники;

- услуги фотоателье;

- остекление балконов и лоджий;

- ветеринарные клиники;

- организация экскурсий.

Нельзя применять ПСН, если:

- производите и продаете изделия из драгметаллов;

- продаете три группы товаров, подлежащие обязательной маркировке: лекарства, шубы и прочие изделия из натурального меха, обувь. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ПСН. Можно продавать на патенте другие товары, подлежащие маркировке: одежду, табак, духи, молочную продукцию.

Ограничения. ИП может работать на патенте, если соответствует этим требованиям:

- Средняя численность сотрудников — до 15 человек. Учитываются сотрудники, которые работают в ИП по всем видам деятельности.

- Доходы от деятельности по всем патентам — до 60 млн рублей в год. Если ИП сочетает патент с УСН, учитывают суммарный доход.

Еще есть ограничения для каждого конкретного вида деятельности:

- Шить одежду по индивидуальным заказам людей можно, а шить по заказу компаний и ИП нельзя.

- Продавать товары в розницу можно, а оптом, по договору поставки, — нельзя.

- Площадь торгового места или зала для общепита не должна быть больше 150 м². При этом каждый регион может уменьшить допустимую площадь помещения: установить, например, 50 м².

- Точкам общепита нельзя продавать алкогольные напитки собственного производства, а чужого — можно.

- Перевозить грузы и пассажиров и применять ПСН можно, только если у ИП 20 машин или меньше.

Как считают налог. ИП платит фиксированную сумму за патент — она не зависит от реального дохода, здесь смотрят на сферу деятельности и предполагаемый доход. Но самому предпринимателю ничего считать не надо: это уже сделала налоговая.

Купить патент можно на срок от 1 до 12 месяцев. Это удобно, если работа зависит от сезона. Декларацию по нему не сдают, всю сумму платят заранее:

- за патент сроком до 6 месяцев — всю сумму не позднее окончания срока его действия;

- от 6 месяцев до года — треть суммы в течение 90 дней после начала действия патента, оставшиеся две трети до конца срока.

Ставка налога. От 0 до 6%, в зависимости от региона и вида деятельности.

Как уменьшить налог. Так же, как на УСН — если ИП работает один, то стоимость патента он может уменьшить на всю сумму уплаченных взносов за себя. Если у ИП есть работники, то он может уменьшить налог вполовину:

- Уплаченными страховыми взносами за себя.

- Страховыми взносами за своих работников.

- Больничными пособиями за первые три дня болезни сотрудника.

- Взносами за работников по договорам добровольного личного страхования.

Совмещение с другими режимами. ИП может работать на ОСН или УСН, а для отдельных сфер деятельности купить патент. При этом нужно вести раздельный учет.

Пример расчета НДС для ИП на ОСНО

Рассмотрим на примере, как предпринимателю на ОСНО правильно посчитать НДС к уплате в бюджет.

ИП Иванов В.В. в 4 квартале 2019 года приобрел товары у поставщика на общую сумму 210 000 руб, в т. ч. НДС 35 000 руб. В этом же отчетном периоде он перепродал их за 480 000 руб, в т. ч. НДС 80 000 руб.

Из суммы НДС, которую ИП предъявил при продаже товаров покупателям, ему нужно вычесть налог, уплаченный поставщику:

80 000 – 35 000 = 45 000 руб.

Полученную разницу он заплатит в бюджет в таком порядке:

| Сумма платежа, руб. (⅓ от 45 тыс. руб.) | Крайний срок уплаты |

|---|---|

| 15 000 | 27.01.2020 |

| 15 000 | 25.02.2020 |

| 15 000 | 25.03.2020 |

Платежи в бюджет и сроки уплаты

Какие налоги платит ИП в 2021 году?

Всем работодателям необходимо сдавать отчетность за своих сотрудников.

Более подробно про отчетность за работников

Налог на имущество физических лиц

Налогом на имущество облагается недвижимость, которую ИП на ОСНО использует в своем бизнесе. Это может быть квартира, комната, жилой дом, в том числе объект незавершенного строительства, хозяйственное строение или сооружение, гараж, машино-место. Ставка налога варьируется от 0,1% до 2%.

Исчисляют налог на имущество специалисты инспекции. Предприниматель получает уведомление и производит платеж не позднее 1 декабря следующего года. Отчетность по этому налогу не подается.

В соответствии с пп. 1 п. 2 ст. 6 402-ФЗ, индивидуальные предприниматели вправе не вести бухгалтерский учет. В связи с этим не является обязательной учетная политика ИП на ОСНО. Чтобы воспользоваться такой возможностью, учет доходов и расходов следует осуществлять в Книге учета доходов и расходов ИП. Более подробно об этом можно почитать здесь.

Отказ от ведения бухучета является правом, а не обязанностью ИП. Поэтому при желании предприниматель может вести бухучет в обычном порядке: с применением двойной записи и обычных бухгалтерских регистров.

Если ИП является работодателем или нанимает физических лиц по договорам гражданско-правового характера, он должен перечислить в бюджет НДФЛ с выплат, которые им производит.

Налог уплачивается из сумм, которые начислены физическому лицу. Порядок такой:

- производится начисление облагаемого НДФЛ дохода;

- рассчитывается сумма налога с учетом полагающихся работнику вычетов (статьи 218-220 НК РФ);

- полученная сумма удерживается из дохода и не позднее следующего дня переводится в бюджет.

Для отдельных видов доходов установлен собственный срок уплаты налога. Например, НДФЛ с больничного пособия или отпускных нужно перечислить до конца месяца, в котором они выплачены. Отчетность по НДФЛ за сотрудников подается в виде расчета 6-НДФЛ — по окончании каждого отчетного квартала, не позднее последнего дня следующего месяца.

Бесплатное бухгалтерское обслуживание от 1С

Каждый предприниматель, вне зависимости от того, какой он выбрал режим налогообложения, платит на свое страхование такие взносы:

- Медицинские. В 2021 году — 8 426 рублей.

- Пенсионные. Сумма взноса состоит из двух частей. Первая часть фиксированная — 32 448 рублей за полный 2021 год. Если доход предпринимателя не превышает 300 000 рублей, он платит только эту часть. Если его доход больше, то с суммы превышения он уплачивает 1%. ИП на ОСНО для расчета этой суммы уменьшает полученные доходы на профессиональные вычеты.

Медицинские взносы и первая часть пенсионных уплачиваются в течение календарного года. Расчетную часть пенсионных взносов нужно перечислить не позднее 1 июля следующего года. Отчетность по собственным взносам ИП не сдается.

В каких случаях выгодно применять ОСНО

Несмотря на то, что многие предприятия применяют ОСНО вынужденно, потому что не имеют права на спецрежимы, есть и те, которые сознательно идут на это.

В первую очередь, ОСНО выгодно применять компаниям и предпринимателям, которые задействованы в цепочке НДС.

Если компания работает на ОСНО и платит НДС, ей выгоднее покупать товары и услуги у такого же плательщика НДС, потому что он выставит счет-фактуру с выделенным НДС. Эту сумму компания сможет принять к вычету и уменьшить свой НДС к уплате. Вот почему крупные компании предпочитают контрагентов на ОСНО и отказываются сотрудничать теми, кто применяет другой режим. Чтобы не упустить «крупную рыбу» иногда выгоднее перейти на общий режим налогообложения и перетерпеть сложности учета.

Кроме этого, организации выгодно применять ОСНО, если ее вид деятельности подпадает под льготы по налогу на прибыль.

Какие взносы и налоги платят ИП

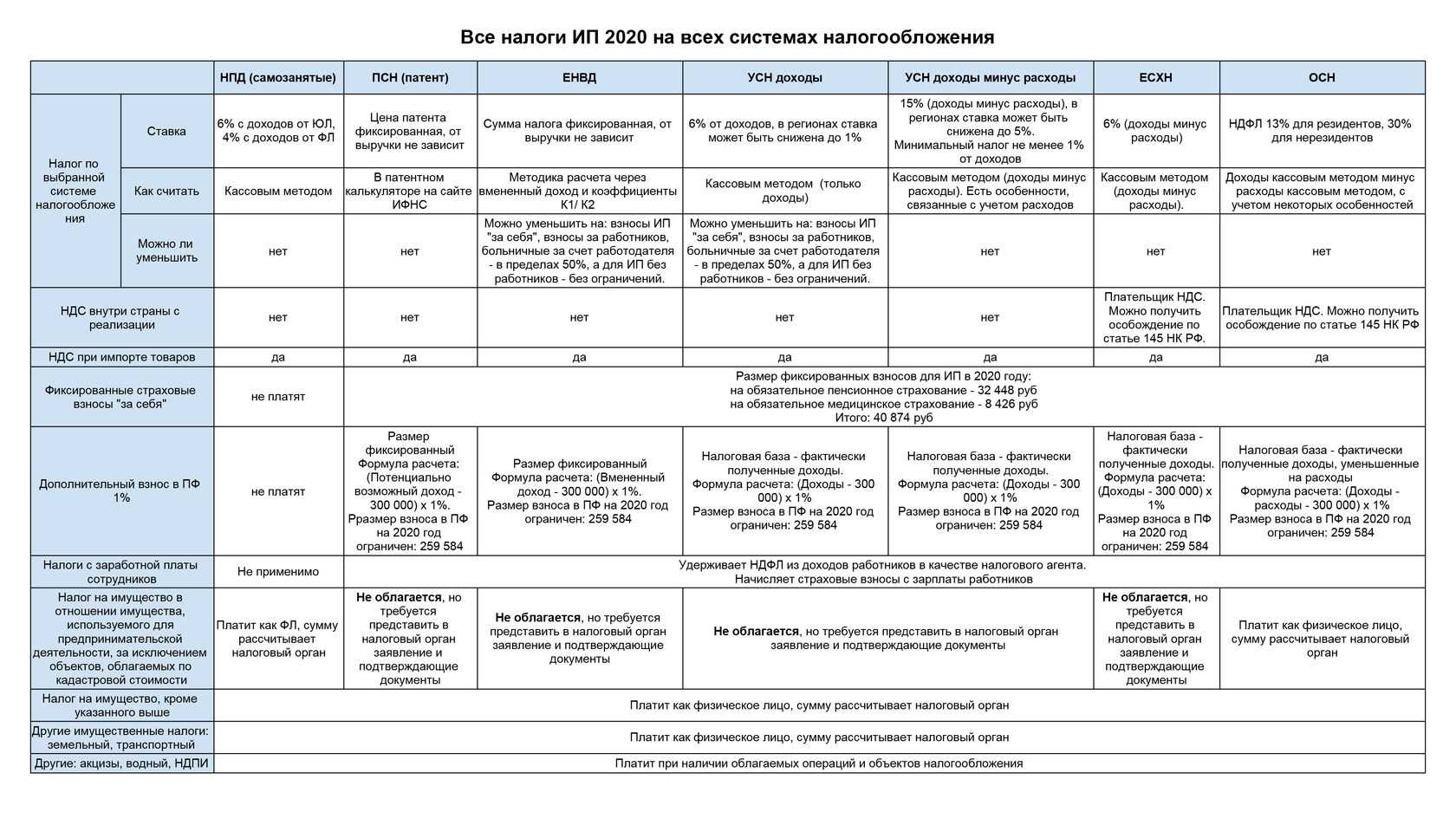

Фиксированные взносы. В 2023 году размер взносов, которые обязаны уплачивать по обязательному пенсионному и медицинскому страхованию, составляет 45 842 рубля.

ИП, у которых годовой доход свыше 300 тыс. рублей, уплачивают дополнительный 1%.

Налоги. Конкретные ставки зависят от системы налогообложения. На общей системе налогообложения, к примеру, ИП платят не только налог на доходы в 13–15%, но также НДС 0–20% и налог на имущество физлиц до 2%.

Если у предпринимателя есть наемные сотрудники, то также придется заплатить обязательные взносы на медицинское страхование, пенсионное страхование, временную нетрудоспособность и материнство, страховые взносы на случай производственного травматизма — в сумме до 38,5% от зарплаты работника. Также ИП становится налоговым агентом и должен удерживать НДФЛ.

Автоматизированная упрощенная система (АУСН)

Этот налоговый режим заработал в 2022 году лишь в четырех регионах: в Москве, Республике Татарстан, Московской и Калужской областях. Поэтому перейти на эту систему могут только те ИП, которые зарегистрированы в одном из этих субъектов. Помимо этого есть еще такие ограничения:

- годовой доход не должен превышать 60 млн рублей;

- не больше пяти сотрудников, все они — резиденты России;

- выплаты всем сотрудникам переводятся на банковские счета, которые участвуют в эксперименте;

- нет сотрудников с правом на досрочную пенсию;

- предпринимательская деятельность не связана с посредническими услугами;

- расчетные счета открыты в банках, которые участвуют в эксперименте (на Банки.ру можно подобрать подходящее рассчетно-кассовое обслуживание).

На АУСН платить налоги нужно единым платежом. Его размер зависит от объекта налогообложения:

- «Доходы» — 8%;

- «Доходы минус расходы» — 20%, но не менее 3% от доходов.

Еще нужно отдельно оплачивать взнос за травматизм, а также, если есть сотрудник, удерживать с их зарплаты НДФЛ.

Главное преимущество этого режима: вам совсем не нужно считать налоги. За вас это сделает налоговая, после чего пришлет уведомление. По нему вы просто уплачиваете налог по выбранной налогооблагаемой базе. Однако из-за ограничений этого режима он подойдет лишь небольшому бизнесу.

Пример #2. Учет ТМЦ для ИП с проводками

ИП Федоров Е.А. закупил ТМЦ за 175 000 руб. (в т.ч. НДС 26 694,92). Услуги по доставке обошлись ему за 48 350 руб. (в т.ч. НДС 7 375,42). Реализовал он данные товары за 271 500 руб. (в т.ч. НДС 41 415,25). Типовые проводки представлены в таблице ниже.

| Дебет | Кредит | Сумма (руб.) | |

| 41 | 60 | 148 305,08 | Поступил ТМЦ |

| 19 | 60 | 26 694,92 | Учтен НДС |

| 60 | 51 | 175 000 | ТМЦ оплачен |

| 44 | 76 | 40 974,58 | Услуги приняты в состав затрат |

| 19 | 76 | 7 375,42 | Учтен НДС |

| 68 | 19 | 34 070,34 | НДС принят к вычету |

| 62 | 90 | 217 500 | Реализация ТМЦ |

| 90 | 68 | 41 415,25 | Исходящий НДС |

| 51 | 62 | 217 500 | Оплата покупателя |

Таким образов в книге покупок будет отражен закупленный НДС у поставщиков34 070,34 руб. (26 694,92 + 7 375,42), а в книге продаж — реализованный 41 415,25 руб.

Сумма налога рассчитывается следующим образом:

41 415,25 – 34 070,34 = 7 344,91 руб. необходимо перечислить в бюджет равными частями по 2 448,30 руб. до 25 числа каждого месяца следующего за отчетным квартала.

Переход на ОСНО в 2023 году

Чтобы начать работу на ОСНО сразу после регистрации бизнеса, подавать в ИФНС уведомление о применении ОСНО не нужно. Все организации и ИП автоматически переводятся на этот режим, если при регистрации или в течение 30 дней после нее не выбрали иной режим налогообложения.

Переход на ОСНО с других режимов возможен:

- добровольный — только со следующего календарного года;

- принудительный, то есть когда компания утрачивает право на применение льготного режима — с начала того налогового периода, в котором допущено несоблюдение условий его применения;

- при прекращении льготной деятельности, то есть когда бизнес меняет направление и оно не попадает под текущий режим — с даты прекращения деятельности.

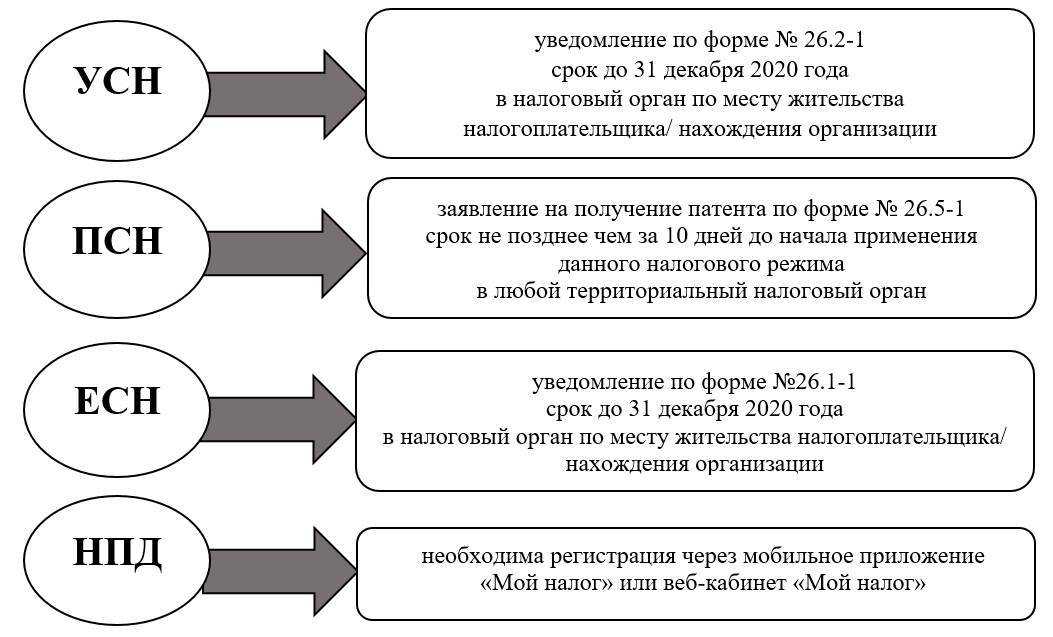

Переход с УСН на ОСНО

Для добровольного перехода на ОСНО с УСН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговую инспекцию по месту учета уведомление об отказе от применения УСН по форме № 26.2-3 (Приложение № 3 к приказу ФНС от 02.11.2012 № ММВ-7-3/829@).

Если до 15 января уведомление подано не будет, перейти на ОСНО можно будет только со следующего года.

При утрате права на УСН компания переводится на ОСНО с 1 января текущего года. Повторно перейти на УСН можно будет только спустя один год после утраты права на применение режима.

Переход с ЕСХН на ОСНО

Для перехода на ОСНО с ЕСХН необходимо в срок до 15 января года, с которого планируется переход на общий режим, подать в налоговый орган по месту учета заявление об отказе от применения ЕСХН по форме № 26.1-3 (Приложение № 3 к приказу ФНС России от 28.01.2013 № ММВ-7-3/41@).

Если бизнес-субъект утрачивает право на ЕСХН, он считается переведенным на ОСНО с 1 января того года, в котором допущено несоблюдение условий применения режима.

Повторно перейти на ЕСХН можно только через один год после утраты права на этот налоговый режим.

Переход с Патента на ОСНО

Для перевода на ОСН с ПСН добровольно с нового налогового периода подавать никаких заявлений не нужно. Налоговым периодом для ПСН считается:

- календарный год, если патент получен на целый год;

- срок, действия патента, если он меньше года.

Так что если ранее ИП не подавал уведомление о переходе на УСН или ЕСХН, то он окажется на ОСНО автоматически после окончания срока действия патента.

По собственной воле отказаться от патента, пока он действует, ИП не может. Он может лишь прекратить деятельность, на которую приобрел патент. В таком случае он в течение 10 дней представляет в ИФНС заявление по форме № 26.5-4. По истечению 5 дней с даты представления заявления его переведут на ОСНО.

При утрате права на применение ПСН предприниматель переводится на общую систему с начала периода, на который был получен патент. Вновь применять патентную систему он сможет только в следующем календарном году.

Порядок оплачивания страховых взносов ИП на ОСНО

Итак, ИП из года в год оплачивает страховые взносы, из которых платежи в ФСС вносятся на добровольной основе, а исчисляемые взносы ОПС и ОМС являются обязательными. С текущего года по части страховых платежей введены и действуют некоторые изменения.

| Действующие страховые ставки | База для калькуляции взносов при разных налоговых режимах | КБК по общеобязательным взносам (с 1.01.2017) |

|

Для ОПС: 22 (26) %, а 10% — при превышении базы (876 000 руб. — в 2017 г.); для ОМС: 5,1%, максимальная база отсутствует; для ФСС: 2,9%, с превышенных сумм взносы не удерживаются |

Прибыль за вычетом трат (для ОСН); вмененный доход (для ЕНВД); при совмещении указанных (или любых других) режимов — суммированная величина всей прибыли |

ОПС: 182 1 02 02010 06 1010 160; ОМС: 182 1 02 02101 08 1013 160; по болезни и материнству: 182 1 02 02090 07 1010 160; на травматизм: 393 1 02 02050 07 1000 160; фиксированные общеобязательные взносы по пенсионной части: 182 1 02 02140 06 1110 160; фиксированные общеобязательные взносы по медицинской части: 182 1 02 02103 08 1013 160 |

Получателем общеобязательных пенсионных и медицинских взносов является ФНС, а взносов на травматизм — ФСС. Если годовая прибыль превысила установленный максимум в 300 000 руб., ИП надо доплатить с превышенной части прибыли 1% в счет взносов до 1 апреля наступающего года.

Имущественные и социальные вычеты

ИП на ОСНО имеет право пользоваться всеми вычетами по НДФЛ, которые положены физическим лицам. А значит, если у предпринимателя были расходы на лечение, обучение, покупку жилья и благотворительность, он может их вычесть из доходов в пределах лимитов.

Для этого предпринимателю нужно указать эти расходы в декларации 3-НДФЛ, которую он сдает по итогам года, и приложить подтверждающие документы.

При этом неважно, какой вид профессионального вычета применяет ИП: расходы или 20% от доходов. Право использовать стандартные имущественные и социальный вычеты есть и в том, и в другом случае

Если ИП использует профессиональный вычет в виде 20% от доходов, сначала он уменьшает доход на 20%, а потом минусует остальные вычеты.

Сколько нужно платить за работников ИП

Рассчитаем на примере

ИП Меркулов А.А. начислил сотруднику Григорьеву С.П. зарплату за октябрь в размере 54 900 руб. Работник — резидент РФ. У Григорьева С.П. есть ребёнок, на которого предоставляется стандартный налоговый вычет — 1 400 руб.

В октябре ИП выплатил Григорьеву С.П. материальную помощь в размере 10 000 руб. Кроме того, ИП выдал ему 1 октября заём в размере 300 000 руб. под 2% годовых.

Григорьев С.П. работает электромонтёром по ремонту и обслуживанию электрооборудования. Должность характеризуется вредными условиями труда. Спецоценка условий труда проведена. Класс условий — 3,3.

Класс профессионального риска для страховых взносов «на травматизм» — X.

Ставка рефинансирования равна ключевой ставке — 4,25%.

Расчёт налогов и страховых взносов следующий

1. При расчёте НДФЛ нужно учесть такие моменты:

- поскольку предоставляется вычет, с этой суммы не нужно удерживать НДФЛ;

- материальная помощь не облагается НДФЛ в пределах 4 000 руб. (п. 28 ст. 217 НК РФ);

- для сотрудника-резидента ставка НДФЛ — 13%;

- при расчёте НДФЛ с материальной выгоды используется ставка НДФЛ — 35%.

База по НДФЛ (13%) = 54 900 + 10 000 — 1 400 — 4 000 = 59 500 руб.

НДФЛ (13%) = 59 500 13% = 7 735 руб.

База по НДФЛ (35%) = 300 000 (⅔ 4,25% — 2%) 30 / 366 = 204,92 руб.

НДФЛ (35%) = 204,92 руб. * 35% = 72 руб.ИТОГО НДФЛ = 7 735 + 72 = 7 807 руб.

НДФЛ рассчитывается без копеек — округление до полных рублей по правилам математики. Оплата налога по разным ставкам может производиться одним платёжным поручением.

Внимание! Период по материальной выгоде рассчитан на 1 день меньше согласно ст. 191 ГК РФ

Течение срока начинается на следующий день после даты выдачи займа. Кроме того, в расчёте используется 366 дней, т.к. для примера был взят високосный год.

2. При расчёте страховых взносов нужно учесть такие моменты:

- должность относится к вредным условиям, СОУТ проведена, класс условий 3,3 — ставка допвзносов на ОПС 6%;

- класс профессионального риска X — ставка взносов «на травматизм» 1,1%;

База взносов = 54 900 + 10 000 — 4 000 = 60 900 руб.

Взносы на ОПС = 60 900 руб. 22% = 13 398,00 руб.

Допвзносы на ОПС = 60 900 руб. 6% = 3 654,00 руб.

Взносы на ОМС = 60 900 руб. 5,1% = 3 105,90 руб.

Взносы на ВНиМ = 60 900 руб. 2,9% = 1 766,10 руб.

Взносы «на травматизм» = 60 900 руб. * 1,1% = 669,90 руб.ИТОГО страховых взносов = 13 398,00 + 3 654,00 + 3 105,90 + 1 766,10 + 669,90 = 22 593,90 руб.

Страховые взносы рассчитываются с копейками без округления. Взносы нужно перечислить разными платежами.

На руки Григорьев С.П. получит зарплату за вычетом НДФЛ. Страховые взносы ИП заплатит из своих средств.