ИП на ЕНВД

Допустим, ИП применяет ЕНВД. В разрезе уплаты дополнительного взноса закономерен вопрос, какой доход у ИП свыше 300 000 руб. берем за базу — фактически полученный или вмененный? Как и для расчета самого налога на вмененный доход, при подсчете страхового взноса используется вмененный доход.

Пример 3

ИП Тараторкин И. Г. занимается оказанием услуг по временному размещению и проживанию в Истринском районе Московской области и применяет ЕНВД. Площадь сдаваемого помещения составляет 230 кв. метров. Согласно п. 3 ст. 346.28 НК РФ базовая доходность в месяц составляет 1000 руб. Рассчитаем вмененный доход в 2020 году:

1000 × 230 × 2,009 × 1 = 462 070 руб. в месяц.

За год доход составит 5 544 840 руб.

Именно эта сумма будет сравниваться с необходимым лимитом. Таким образом, база для расчета дополнительного страхового взноса составит:

5 544 840 − 300 000 = 5 244 840.

И дополнительный страховой взнос, соответственно:

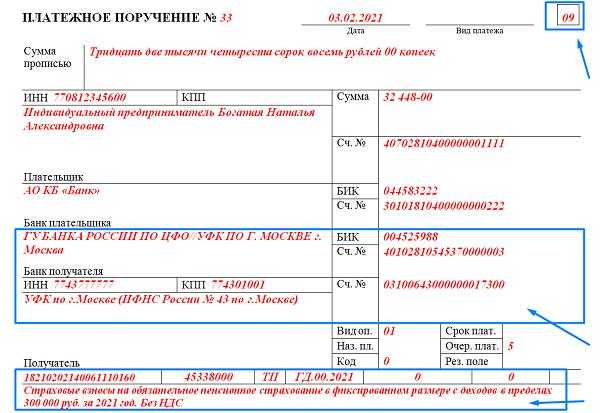

1% от 5 244 840 = 52 448,40 руб.

Больше информации об ЕНВД — здесь.

С 01.01.2021 глава 26.3 НК РФ утрачивает свою силу, в связи с чем режим ЕНВД полностью отменяется по всей территории нашей страны. Всем вмененщикам предстоит определиться, на какой режим налогообложения перейти с применяемого в настоящий момент.

Платит ли ИП на УСН “6%” 1 процент с дохода в 300 000 рублей

На упрощенке «доходы» ИП заплатит 6% с дохода и страховые взносы за себя, если работает один. Частный предприниматель как работодатель заплатит взнос за каждого работника в зависимости от размера заработка. Величина взносов в ПФР утверждается Правительством и обновляется каждый год. Взносы уплачиваются даже в том случае, если деятельность ИП не приносит дохода.

Если доходы по УСН превысили предел в 300 т. р., ИП нужно оплатить дополнительные взносы. Их размер — 1% с суммы, превышающей 300 т. р. Доп. взносы перечисляются независимо от того, работает ИП один или у него есть сотрудники.

Порядок уплаты фиксированных взносов в ПФР индивидуальным предпринимателем

Индивидуальные предприниматели (ИП), а также адвокаты, медиаторы, нотариусы, занимающиеся частной практикой лица и т.п. обязаны уплачивать страховые взносы за себя на обязательное пенсионное и медицинское страхование — как плательщики, не производящие выплаты и иные вознаграждения физическим лицам (п. 1 ст. 430 НК РФ, пп. 2 п. 1 ст. 419 НК РФ).

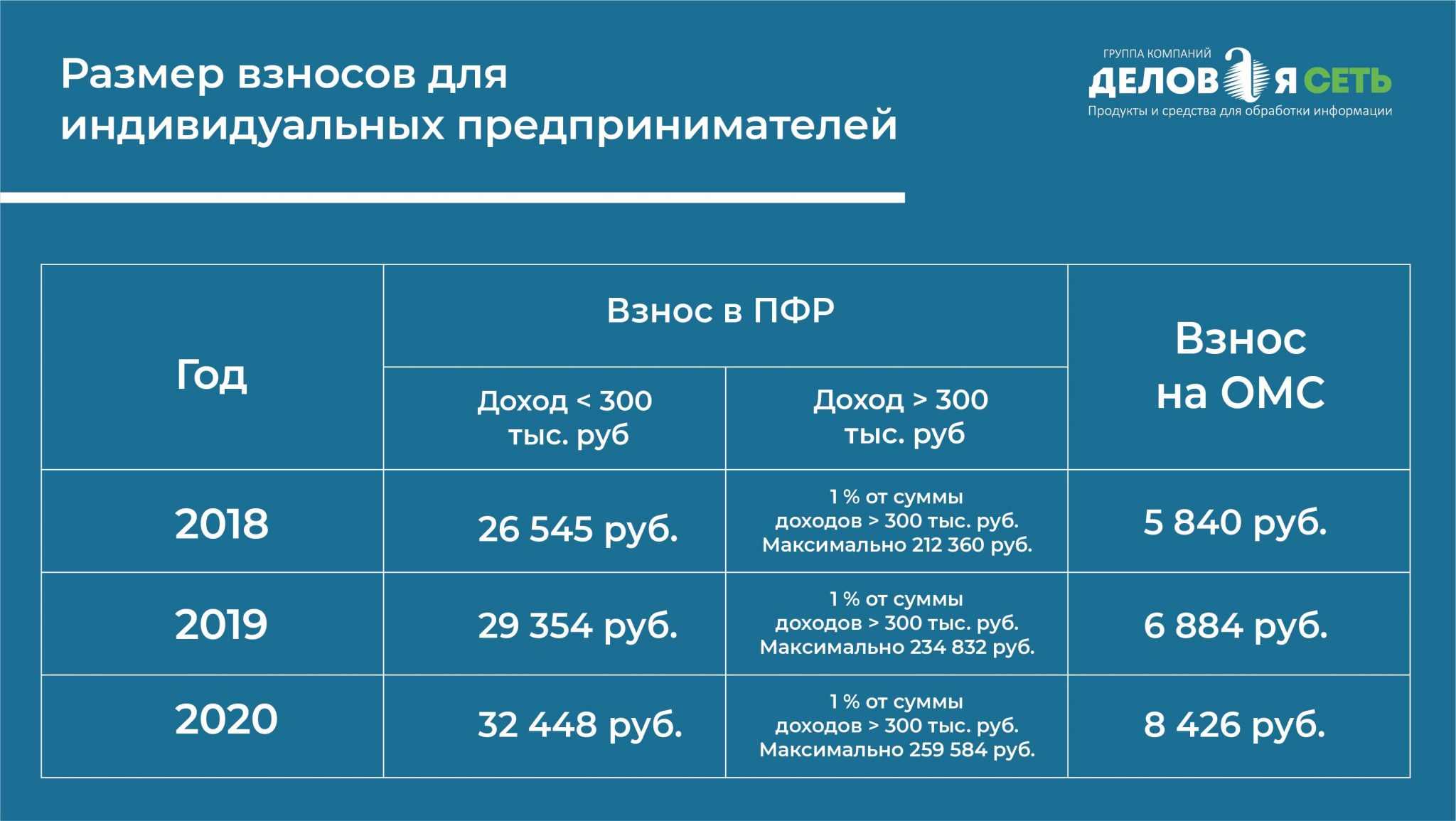

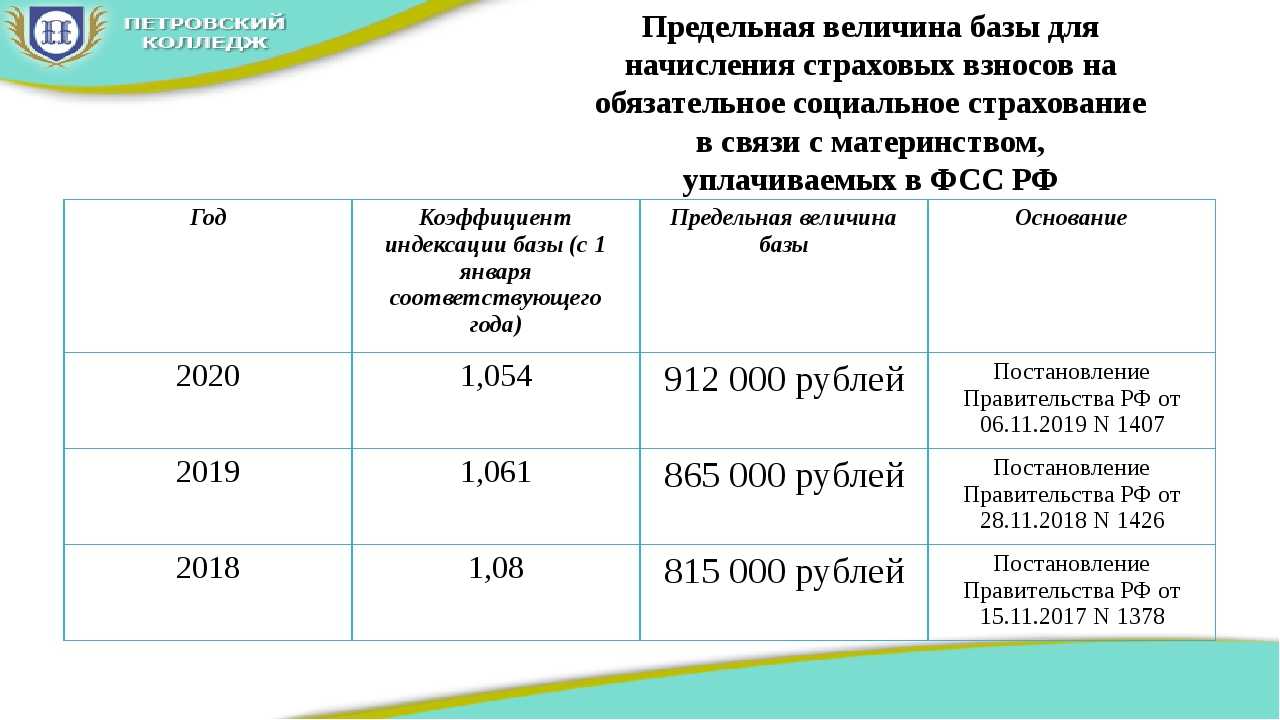

Величина платежа с дохода за год до 300 000 руб. за периоды с 2018 по 2021 год установлена п. 1 ст. 430 НК РФ:

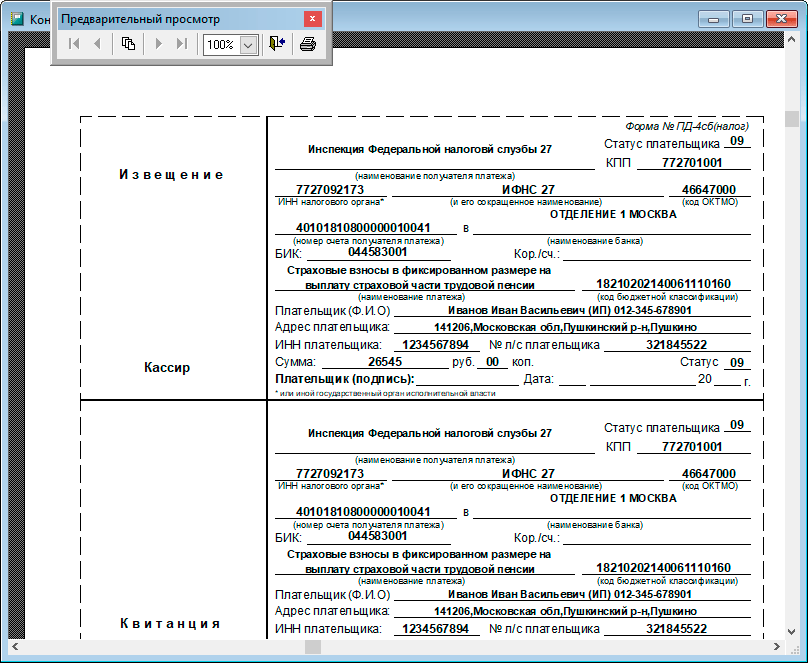

- за 2018 год — 26 545 руб.;

- за 2019 год — 29 354 руб.;

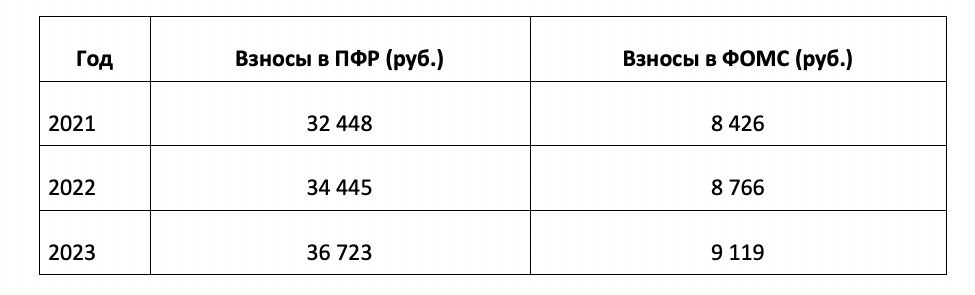

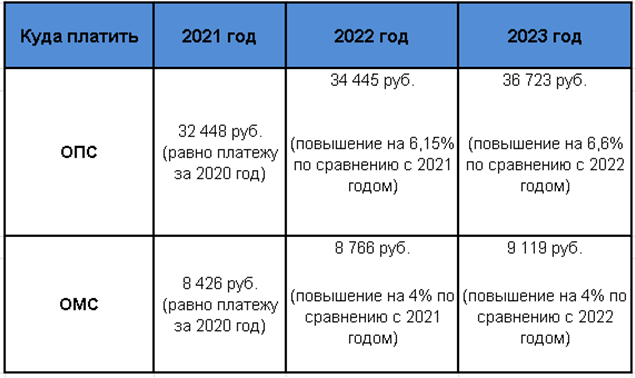

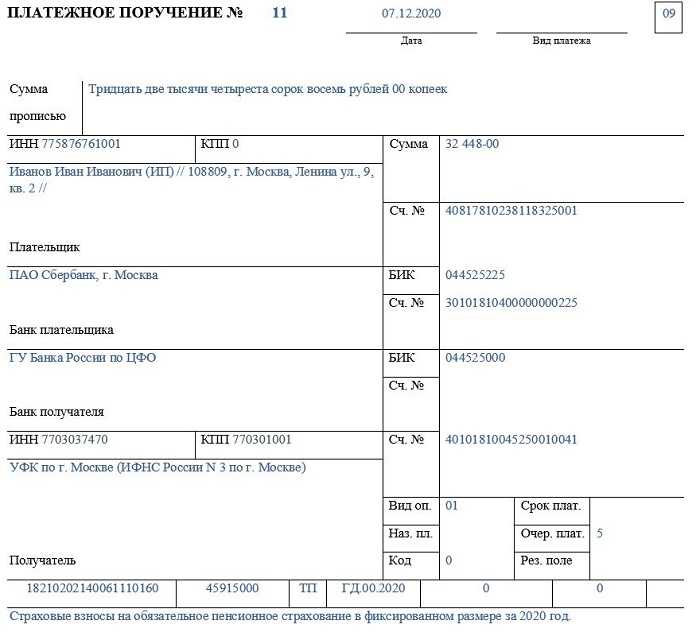

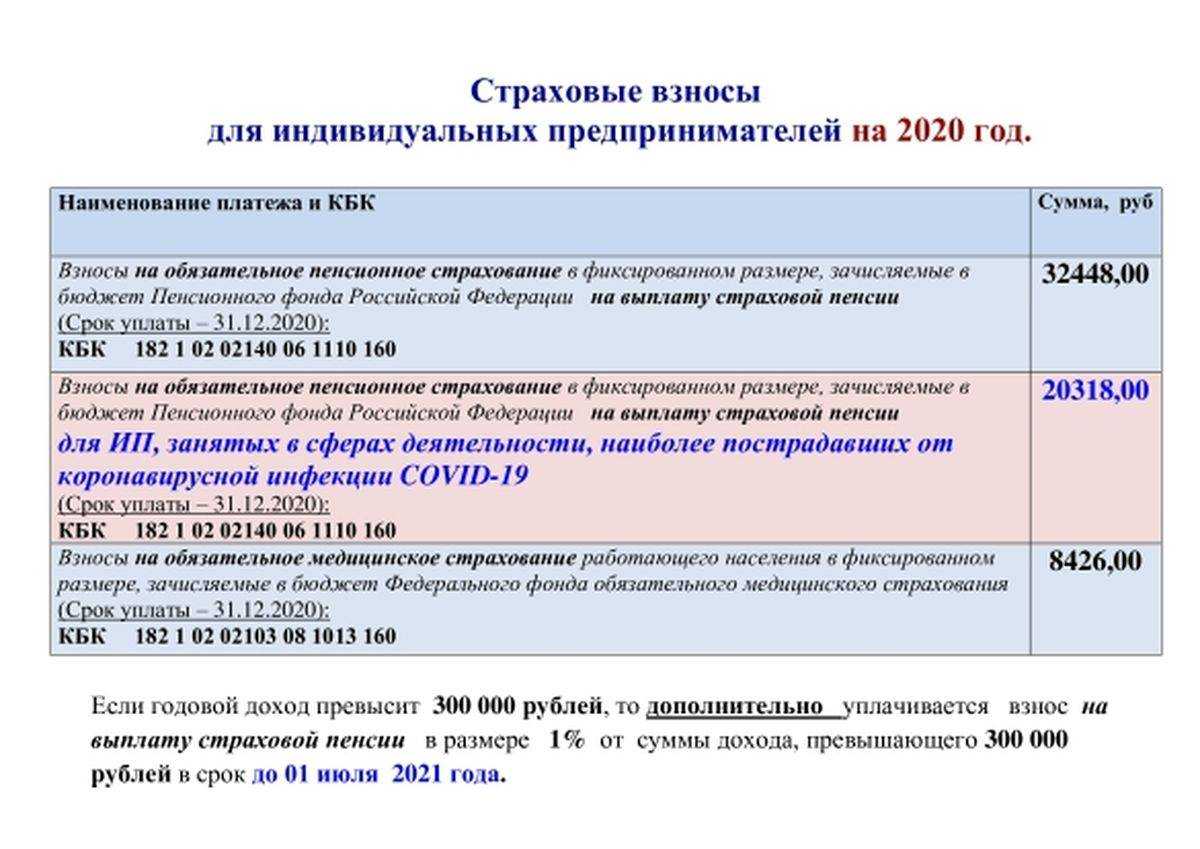

- за 2020 год — 32 448 руб;

- за 2021 год — 32 448 руб.

На 2022-2023 годы предусмотрено повышение суммы платежа.

Срок уплаты — не позднее 31 декабря текущего года.

Если доход ИП за год превышает 300 000 руб., то предприниматель обязан уплатить 1% от величины превышения (п. 1 ст. 430 НК РФ).

Подробнее об уплате страховых взносов с дохода свыше 300 тыс. руб.

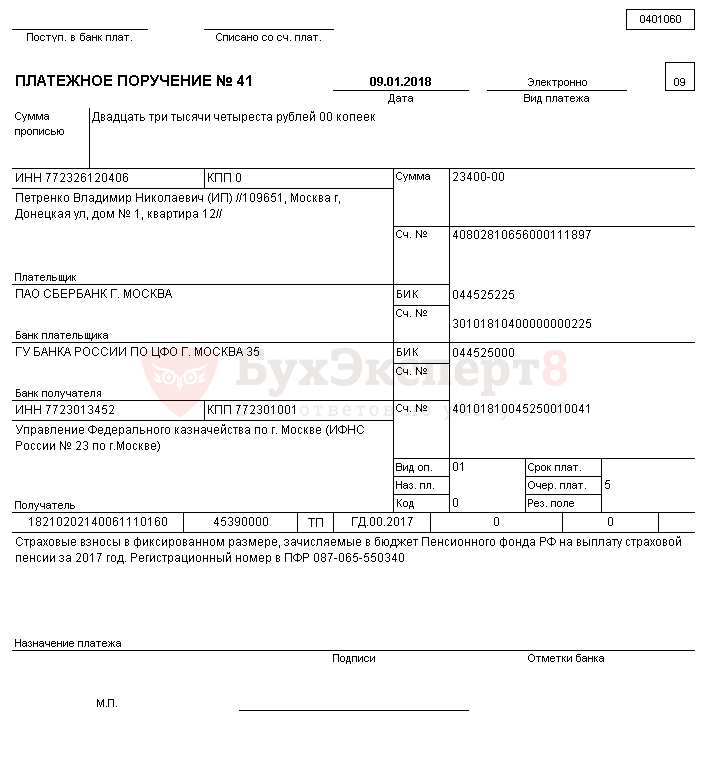

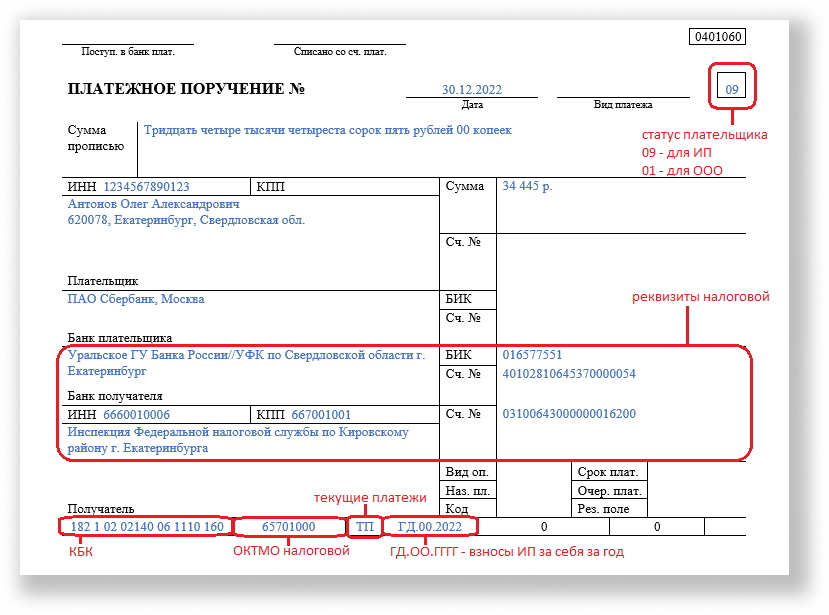

Рассмотрим подробнее порядок формирования платежного поручения и уплаты фиксированных взносов в программе.

ИП на ОСНО

Предприниматели, применяющие основную систему налогообложения, — достаточно большая редкость. Однако они есть и тоже должны уплачивать дополнительный взнос. Благодаря постановлению Конституционного суда от 30.11.2016 № 27-П, ИП на ОСНО, чтобы рассчитать базу для исчисления дополнительного страхового взноса, могут применять ст. 210 НК РФ, то есть брать не чистую величину доходов, а уменьшать ее на величину расходов.

Пример 1

ИП Тараторкин И. Г. применяет ОСНО. За 2020 год его доход составит 500 000 руб., а учитываемый расход — 150 000 руб. Эти данные он возьмет из декларации 3-НДФЛ. Ему придется уплатить взнос 1% в ПФР. Больше 300 000 его доход составил 50 000 руб.

Таким образом, рассчитаем базу: (500 000 − 150 000) − 300 000 = 50 000 руб.

1% от 50 000 = 500 руб.

Расчет страховых взносов ИП за себя

Индивидуальный предприниматель обязан вносить страховые взносы за себя всё то время, пока он имеет статус субъекта предпринимательской деятельности, за исключением льготных периодов по их неуплате.

Статья 430 НК РФ дает возможность индивидуальным предпринимателям не платить страховые взносы на обязательное пенсионное и медицинское страхование, если они временно не ведут деятельность в случаях:

- прохождения военной службы по призыву, ухода за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет;

- проживания с супругом — военнослужащим по контракту при неимении возможности трудоустройства в общей сложности до пяти лет;

- проживания за границей с супругом, направленным в диппредставительства и консульства РФ, (тоже не более пяти лет).

Отсутствие деятельности в такие периоды надо подтверждать документально, а о приостановлении уплаты взносов надо заявить в свою ИФНС. Если же ИП имеет право на льготу, но продолжает получать доход от предпринимательской деятельности, то должен платить страховые взносы на общих основаниях.

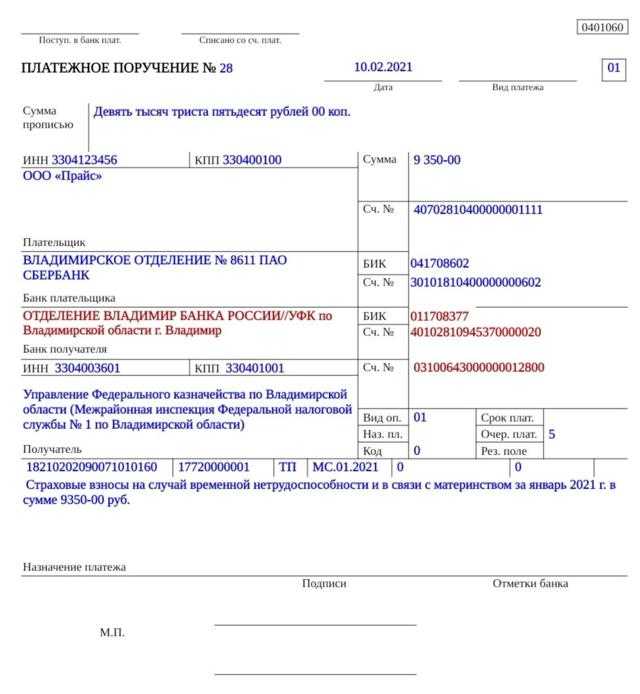

А теперь самое главное — о каких же суммах обязательных взносов ИП идет речь? За себя в 2021 году индивидуальный предприниматель должен перечислять платежи только на обязательное пенсионное и медицинское страхование. Перечисление взносов за социальное страхование для получения больничного и декретных выплат ИП производит в добровольном порядке.

Страховые взносы ИП в 2021 году больше не зависят от размера МРОТ (минимального размера оплаты труда), а представляют собой фиксированные суммы, утвержденные Правительством:

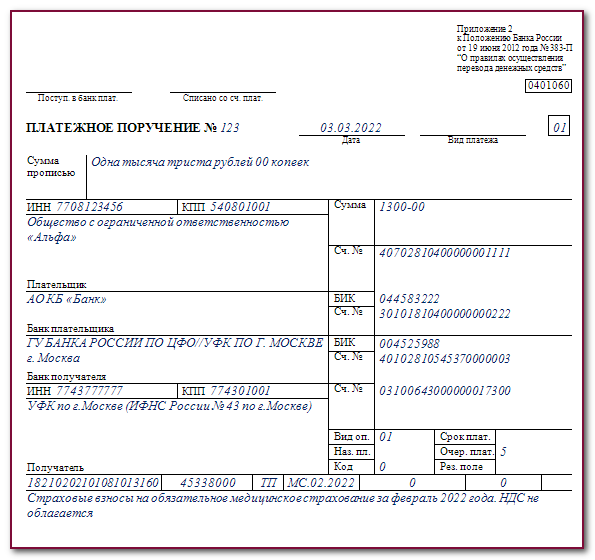

- Взносы на обязательное медицинское страхование (ОМС) — 8 426 рублей в год.

- Взносы на обязательное пенсионное страхование (ОПС) частично дифференцированы и состоят из фиксированной суммы в 32 448 рублей и дополнительного взноса.

- Дополнительный взнос платят, если доходы ИП больше 300 тыс. рублей в год. Рассчитывается он как 1% от суммы доходов, превышающих этот лимит.

Калькулятор страховых взносов за 2021 год:

Выплата складывается из:

| Назначение платежа | Сумма | Дата уплаты |

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2021 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2021 года |

✐ Пример ▼

Предположим, что предприниматель получил в 2021 году доходов на сумму 1 200 000 рублей. Рассчитаем сумму страховых взносов ИП к уплате:

- взносы на пенсионное страхование будут рассчитываться таким образом: 32 448 + ((1 200 000 – 300 000) * 1%) = 41 448 руб.

- взносы на медицинское страхование останутся на одном уровне и составят 8 426 рублей при любом уровне доходов.

Итого: общая сумма страховых взносов за себя в этом примере равна 49 874 рубля.

Введено также и верхнее ограничение размера взносов на ОПС – в 2021 году эта сумма не может превышать цифру в 259 584 рубля.

В приведенных выше формулах показан расчет стоимости полного страхового года, если же предприниматель был зарегистрирован не сначала года или прекратил деятельность до его окончания, то все рассчитанные суммы пропорционально уменьшаются. В этих случаях надо учитывать только полные месяцы и календарные дни (при неполном месяце), в которых человек имел статус предпринимателя.

Подведем итоги:

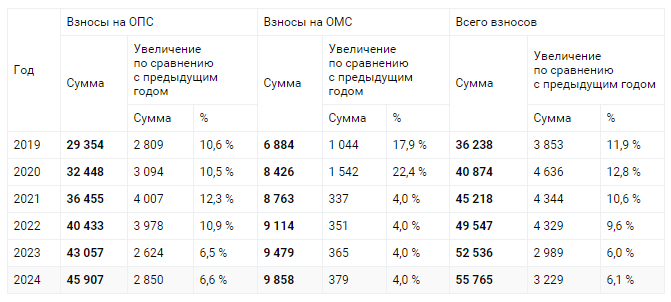

- В 2021 году взносы ИП за себя при годовом доходе, не превышающем 300 тыс. рублей, в том числе при отсутствии деятельности или прибыли от нее, составят 40 874 рублей, из расчета: 32 448 рублей взносов на ОПС плюс 8 426 рублей взносов на ОМС.

- Если величина доходов превышает 300 тыс. руб., то сумма к уплате составит 40 874 рублей плюс 1% от доходов, превышающих 300 тыс. рублей.

Куда платить страховые взносы ИП

Страховые взносы оплачиваются в «домашнюю» налоговую по месту постоянной регистрации ИП, т.е. по адресу прописки. Порядок оплаты взносов в налоговую установлен с 2017 года. До 2017 года ИП платили взносы в ПФР по месту регистрации. Подробнее об этих изменениях здесь.

Определить адрес и реквизиты своей инспекции можно через сервис «Определение реквизитов ФНС» на официальном сайте налоговой.

При совмещении налоговых режимов взносы точно также оплачиваются по основному месту регистрации ИП. При этом доход для расчета взносов в 1% суммируется по всем режимам налогообложения. Подробнее об этом ниже.

Вы знали, что ИП может не платить страховые взносы? Плательщик налога на профессиональный доход освобождены от уплаты страховых взносов. Поэтому самозанятые ИП не платят взносы. Подробности тут.

Взносы ИП в 2023 году

Страховые взносы ИП за себя подразделяются на два типа — в фиксированном размере и в проценте от полученного за год дохода.

Фиксированные взносы

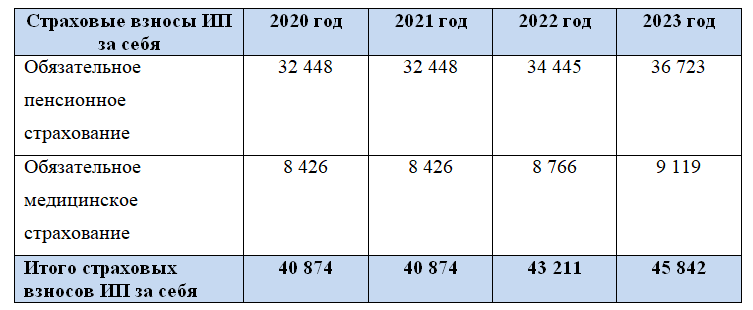

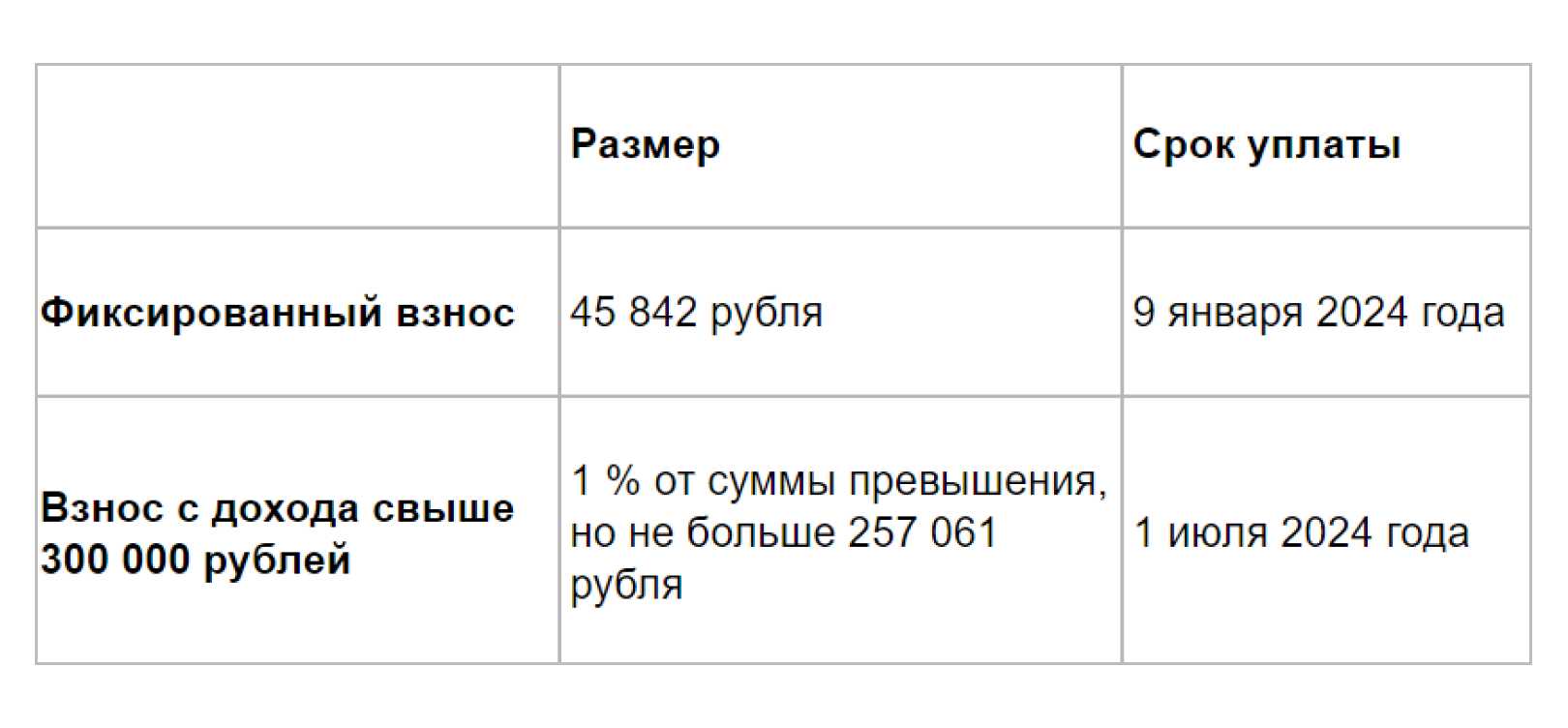

Величина фиксированных взносов для ИП в 2023 году — 45 842 руб. Их должны заплатить все ИП, полностью проработавшие год, даже когда предприниматель по факту не работал и у него не было выручки.

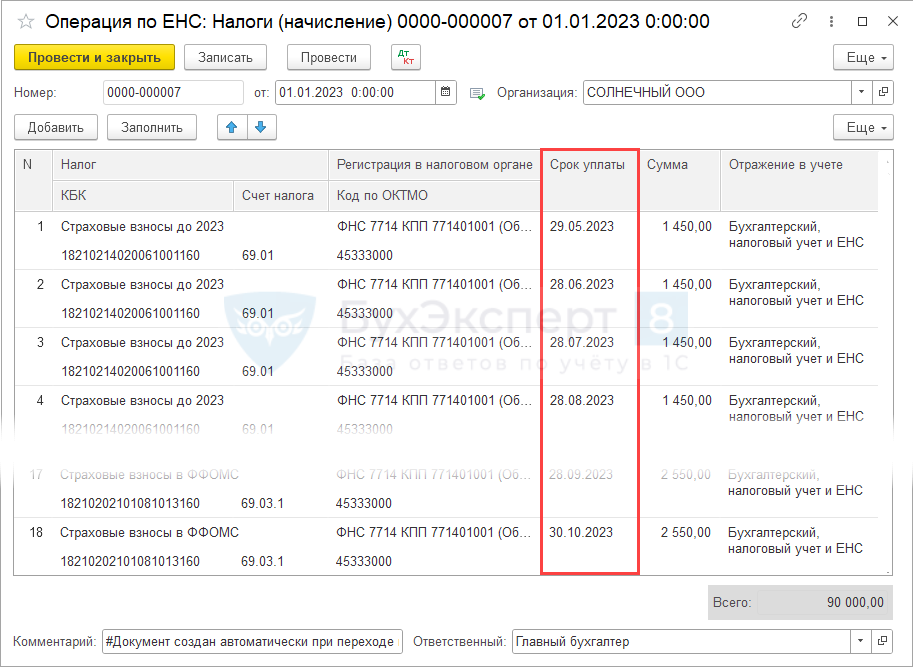

Ранее взносы делились на ОПС и ОМС, однако с 2023 года разделение убрали. И если до 2023 года взносы перечисляли отдельными платежками, то теперь — по одним реквизитам через единый налоговый платеж (ЕНП).

Если ИП отработал год неполностью, то фиксированный платеж рассчитывают пропорционально отработанным дням.

Рассмотрим другой пример.

Взносы 1%

Кроме фиксированных есть еще и переменные взносы — их уплата зависит от доходов предпринимателя. Когда его выручка составляет до 300 000 руб. включительно за календарный год, то ничего дополнительно перечислять не нужно. А вот когда доходы больше 300 000 руб., тогда дополнительно требуется заплатить 1% с превышения.

Подробнее Уплата ИП взносов с доходов свыше 300 т.р.

Взносы 1% от доходов свыше 300 000 руб. имеют ограничение — в 2023 году это 257 061 руб. Соответственно, ИП может перечислить в общем объеме не больше 302 903 руб. (45 842 + 257 061).

От каких именно доходов рассчитывается 1%? Все зависит от того, какой налоговый режим у ИП. База для исчисления взносов:

- общий режим — доходы, уменьшенные на профессиональные вычеты (сведения из 3-НДФЛ);

- УСН 6% — доходы (сведения из декларации по УСН);

- УСН 15% — доходы за вычетом расходов (сведения из декларации по УСН);

- ЕСХН — доходы за вычетом расходов (сведения из декларации по ЕСХН);

- ПСН — потенциальный к получению доход (сведения по патенту).

Патентная система налогообложения — ПСН

Патент — льготный налоговый режим. Предприниматель покупает право работать в определенной сфере, и ему выдают специальный документ — патент.

Сферы деятельности. В основном это услуги для населения. Один ИП может получить несколько патентов в разных регионах или на несколько видов деятельности.

В налоговом кодексе перечислено 80 видов деятельности. Это примерный перечень, каждый регион может устанавливать свои сферы деятельности для ПСН. Примеры видов бизнеса для ПСН:

- розничная торговля;

- ремонт и пошив одежды и обуви;

- парикмахерские и салоны красоты;

- прачечные;

- ремонт бытовой техники;

- услуги фотоателье;

- остекление балконов и лоджий;

- ветеринарные клиники;

- организация экскурсий.

Нельзя применять ПСН, если:

- производите и продаете изделия из драгметаллов;

- продаете три группы товаров, подлежащие обязательной маркировке: лекарства, шубы и прочие изделия из натурального меха, обувь. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ПСН. Можно продавать на патенте другие товары, подлежащие маркировке: одежду, табак, духи, молочную продукцию.

Ограничения. ИП может работать на патенте, если соответствует этим требованиям:

- Средняя численность сотрудников — до 15 человек. Учитываются сотрудники, которые работают в ИП по всем видам деятельности.

- Доходы от деятельности по всем патентам — до 60 млн рублей в год. Если ИП сочетает патент с УСН, учитывают суммарный доход.

Еще есть ограничения для каждого конкретного вида деятельности:

- Шить одежду по индивидуальным заказам людей можно, а шить по заказу компаний и ИП нельзя.

- Продавать товары в розницу можно, а оптом, по договору поставки, — нельзя.

- Площадь торгового места или зала для общепита не должна быть больше 150 м². При этом каждый регион может уменьшить допустимую площадь помещения: установить, например, 50 м².

- Точкам общепита нельзя продавать алкогольные напитки собственного производства, а чужого — можно.

- Перевозить грузы и пассажиров и применять ПСН можно, только если у ИП 20 машин или меньше.

Как считают налог. ИП платит фиксированную сумму за патент — она не зависит от реального дохода, здесь смотрят на сферу деятельности и предполагаемый доход. Но самому предпринимателю ничего считать не надо: это уже сделала налоговая.

Купить патент можно на срок от 1 до 12 месяцев. Это удобно, если работа зависит от сезона. Декларацию по нему не сдают, всю сумму платят заранее:

- за патент сроком до 6 месяцев — всю сумму не позднее окончания срока его действия;

- от 6 месяцев до года — треть суммы в течение 90 дней после начала действия патента, оставшиеся две трети до конца срока.

Ставка налога. От 0 до 6%, в зависимости от региона и вида деятельности.

Как уменьшить налог. Так же, как на УСН — если ИП работает один, то стоимость патента он может уменьшить на всю сумму уплаченных взносов за себя. Если у ИП есть работники, то он может уменьшить налог вполовину:

- Уплаченными страховыми взносами за себя.

- Страховыми взносами за своих работников.

- Больничными пособиями за первые три дня болезни сотрудника.

- Взносами за работников по договорам добровольного личного страхования.

Совмещение с другими режимами. ИП может работать на ОСН или УСН, а для отдельных сфер деятельности купить патент. При этом нужно вести раздельный учет.

Налоги и сроки сдачи отчетности для ИП на ОСНО

|

Налог |

Декларация | Периодичность | Срок сдачи отчета | Сроки уплаты | Ставка налога |

Прим. |

| НДФЛ | 3- НДФЛ | 1 раз в год | До 30 апреля |

Авансы ежеквартально до 15 числа месяца следующего за отчетным

Основной платеж — до 15 июля |

13 % для ИП- резидентов | |

| 4 — НДФЛ | 1 раз в год |

1. В течение 5 дней за месяцем начала хоз. деятельности и получения дохода;

2. В течение 5 дней после увеличения более 50% дохода |

||||

| НДС | 1 раз в квартал | До 25 числа за отчетным кварталом | До 25 числа следующего за отчетным | 0,10,18% | ||

| Транспортный | Нет | Расчет осуществляет ИФНС | Согласно установленным законам субъектов РФ | Местн. власти | Если зарегистрировано ТС | |

| Земельный | Нет | ИФНС | До 1 октября за отчетным годом | Органы субъектов | Если есть в собственности земельный надел | |

| Имущество | Нет | ИФНС | До 1 декабря | Устан. Местными властями | Если имеется в собственности |

Кроме того, ИП без наемных сотрудников должен осуществлять платежи в органы ПФР вне зависимости от того ведется ли деятельность или нет. А также за труд наемных работников, если таковые имеются, в размере 30% от исчисленного им заработка в фонды и 13% НДФЛ в органы ФНС.

Более подробно о тарифах, отчетности и сроках сдачи читайте в материале «Плательщики страховых взносов: тарифы, обязанности, категории».

Как видно из вышеприведенной таблицы ИП на ОСНО должен исчислить, уплатить и отчитаться по 2 основным налогам: НДФЛ и НДС. Рассмотрим каждый из них более подробно.

ИП на доходнойУСН

Рассмотрим случай, когда ИП применяет УСН и уплачивает 1 процент от дохода свыше 300 000 руб. Базой для исчисления взноса в 1% у ИП является доход свыше 300 000 руб. за год, причем доход считается по правилам подсчета доходов при упрощенной системе налогообложения, а не фактически полученные средства.

Следует помнить, что ИП может уменьшить свой налог, уплачиваемый в связи с применением УСН, на уплаченные фиксированные взносы и на уплаченный дополнительный взнос в полном размере (подп. 3 п. 3.1 ст. 346.21 и подп. 1 п. 1 ст. 430 НК РФ).

ИП, нанявшие работников и выплачивающие им вознаграждения, тоже имеют право уменьшить налог, но не более чем на 50% (подп. 3 п. 3.1 ст. 346.21 НК РФ). Если 50% налога меньше, чем уплаченные взносы, то остаток сгорает, переносить на следующие периоды его нельзя (письмо Минфина России от 04.09.2013 № 03-11-11/36393).

Пример 2

ИП Тараторкин И. Г. ведет предпринимательскую деятельность и выбрал для себя УСН (доходы). Его налог — 6% от доходов (ставка налога в зависимости от региона может быть ниже). Допустим, за 2020 год он заработал 500 000 руб. Ему придется уплатить дополнительный взнос 1% в ПФР: свыше 300 000 его доход составил 200 000 руб.

Таким образом, база для расчета взноса: 500 000 − 300 000 = 200 000 руб.

1% от 200 000 = 2000 руб.

Более подробно рассмотреть данную систему налогообложения для ИП можно в нашей статье «УСН 6% для ИП — тонкости налогообложения».

Пример начисления взносов с превышения 300 000 руб. для ИП на УСН

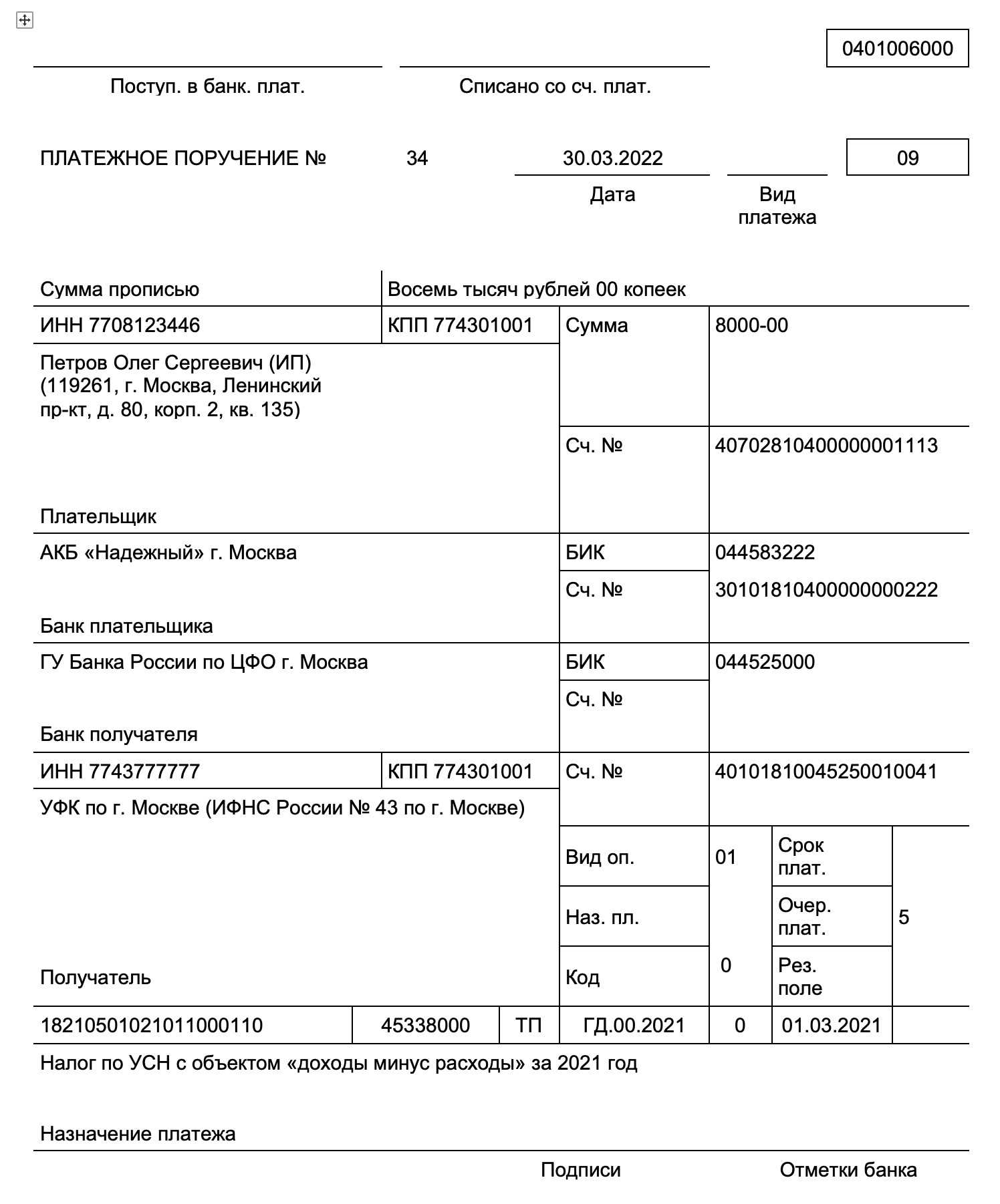

Частный предприниматель ведет бизнес один. Работает на УСН. Доход за год составил 310 тысяч рублей. Превышение — 10 тыс. (310000 – 300000).

Рассчитываем сумму по взносам для ИП. Фиксированные платежи (32 448 (Пенсионный фонд) + 8 426 (медицинский фонд)) + 100 руб. с превышения. Получаем 40 974 руб.

Как рассчитать налог с дохода более 300 тысяч, если ИП на УСН и ПСН

Многие ИП спрашивают, какой доход на ПСН нужно включать в облагаемую базу при расчете суммы более 300 тысяч рублей. Ответ — потенциально возможный. На практике иногда приходится совмещать оба режима. Тогда по деятельности на ПСН берем потенциальный доход, по УСН с «доходами» — фактически полученный.

При упрощенке «доходы минус расходы» берем сумму разницы доходов и расходов, то есть прибыль. Ранее по данному режиму применялось правило определения дохода, аналогичное УСН 6% — расходы не брались в расчет. По этому поводу были судебные споры. И в начале 2023 г. Конституционный суд принял окончательное решение. Расходы берем в расчет. Далее суммируем доходы и прибыль по всем видам деятельности.

Налог на добавленную стоимость

ИП на ОСНО должен начислять НДС на стоимость всех товаров и услуг, которые реализует, и выставлять покупателям счета-фактуры. Выставленные счета-фактуры регистрируют в книге продаж, а полученные от поставщиков – в книге покупок.

Основная ставка НДС в 2019 году – 20%, льготные – 10% и 0%.

По окончании квартала все суммы НДС, полученные от покупателей, ИП уменьшает на суммы НДС, уплаченные поставщикам, а разницу перечисляет в бюджет. Если разница оказалась отрицательной, возникает НДС к возмещению, и теперь уже бюджет должен предпринимателю, а не наоборот. Все это нужно отразить в декларации по НДС.

НДС платят равными частями в течение 3-х месяцев после отчетного квартала до 25 числа. Например, если НДС к уплате за I квартал 300 тысяч рублей, нужно заплатить по 100 тысяч до 25 апреля, мая и июля.

Декларацию по НДС сдают в течение 25 дней после каждого квартала.

ИП на ОСНО при желании может получить освобождение от НДС по статье 145 НК РФ. Для этого его доход не должен превышать 2 миллионов рублей за последние три календарных месяца. Чтобы получить освобождение, нужно отправить в ИФНС уведомление и подтверждающие документы (п. 6 ст. 145 НК РФ). Тогда в течение 12 месяцев не нужно начислять и платить НДС, но и принимать к вычету НДС, уплаченный поставщикам, будет уже нельзя.

Освобождение от НДС по статье 145 НК РФ недоступно, если ИП реализует подакцизные товары, и не применяется при импорте товаров.

Налог на имущество и транспорт

Их бизнесмен на ОСНО платит как обычное физлицо, если у него есть в собственности имущество или транспортные средства.

Самостоятельно предприниматель их не считает, за физлиц все считают налоговики. ИП на ОСНО уплачивает налоги на имущество и транспорт по уведомлениям, которые приходят из налоговой инспекции, не позднее 1 декабря. Ставку налога определяют местные власти. Отчеты по этим налогам ИП тоже не сдает.

Не имеет значения, как используется собственное имущество – в личных целях или для бизнеса – ставки и правила уплаты от этого не меняются. Общая система налогообложения не освобождает от налога на имущества, в отличие от специальных режимов УСН, ЕНВД и ПСН.

Если налогоплательщик владеет грузовым транспортом и вносит платежи в систему «Платон», то на эти суммы он может уменьшить платеж по транспортному налогу.

Страховые взносы ИП без работников

Предприниматель на общей системе всегда должен платить за себя фиксированные страховые взносы. Это не зависит от того, ведет ли он деятельность и получает ли доходы.

Сумма взносов каждый год меняется. Для 2019 года это 29 354 руб. на пенсионное страхование, и 6 884 руб. на медицинское. В 2020 году это будет уже 32 448 и 8 426 руб. соответственно.

Эти взносы нужно заплатить до 31 декабря отчетного года. Когда именно, полностью или частями – не имеет значения.

Если доход за год превысит 300 тысяч рублей, помимо фиксированной части нужно будет заплатить дополнительный взнос на пенсионное страхование. Это 1% с суммы, превышающей 300 тысяч рублей. Причем предпринимателям на ОСНО в этом повезло – они считают 1% взнос с разницы между доходами и расходами, тогда как на упрощенной системе налогообложения их нужно считать со всей полученной выручки, не вычитая расходы.

Все уплаченные взносы можно включить в расходы и уменьшить налогооблагаемый доход того периода, в котором эти взносы перечислили.

Ответственность за неуплату взносов

Если ИП вовремя не заплатит взносы, налоговая применит к нему штрафные санкции — 20% от неперечисленной суммы. Если же докажут, что неуплата была умышленная, тогда штраф увеличат вдвое — 40%.

С 01.01.2023 применяется новое правило (п. 4 ст. 122 НК РФ) — штраф не назначают, если у ИП имеется положительное сальдо единого налогового счета, которого достаточно для полной или частичной уплаты взносов. Такое сальдо должно быть в наличии со дня, на который приходится установленный срок уплаты взносов, до дня принятия решения о привлечении к ответственности.

Также за каждый день просрочки начисляется пеня из расчета 1/300 ставки рефинансирования ЦБ.

Если ИФНС потребует ИП заплатить задолженность по страховым взносам, а он проигнорирует это требование, налоговики могут заблокировать расчетный счет предпринимателя. И разблокируют его только после того, когда задолженность будет погашена.

Сроки уплаты страховых взносов ИП

Страховые взносы за себя в части доходов, не превышающих 300 тыс. руб., (т.е. сумму в 40 874 руб.) предприниматель должен заплатить до 31 декабря текущего года. При этом стоит воспользоваться возможностью уменьшить, в некоторых случаях, суммы начисленных налогов за счет внесения страховых взносов поквартально, о чем подробнее будет рассмотрено в примерах.

Обратите внимание: нет такого понятия, как «страховые взносы ИП за квартал». Главное – выплатить всю сумму в 40 874 рублей до 31 декабря текущего года любыми частями и в любое время

Разбивка указанной суммы на четыре равных части применяется только для условных примеров.

Например, если на УСН у вас не предполагается доходов в первом и (или) втором квартале, то нет смысла торопиться с уплатой взносов. Возможно, вам будет выгоднее уплатить 3\4 или даже всю годовую сумму в третьем или четвертом квартале, когда ожидается значительный доход. И наоборот – если основной доход ожидается только в начале или середине года, то и основную сумму взносов надо заплатить в этом же квартале.

Дополнительную сумму, равную 1% от годовых доходов, превышающих 300 тыс. рублей, надо перечислить до 1 июля 2022 года. Но если лимит превышен уже в начале или середине года, то эти дополнительные взносы можно внести и раньше, т.к. они тоже могут быть учтены при расчете налогов.

Как уменьшить налог на взносы

На УСН с объектом «доходы» и ЕНВД предприниматели могут уменьшить налог на взносы.

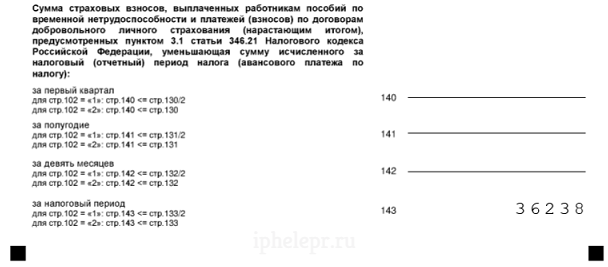

На УСН уменьшаем налог на сумму оплаченных взносов. Если платили взносы равными частями каждый квартал, то авансовые платежи по УСН можно платить меньше на сумму взносов, оплаченных в этом же квартале, за который платите аванс.

Если платите взносы разом в конце года, то уменьшаете налог по итогам года. В декларации по УСН есть специальный раздел 2.1.1. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, (объект налогообложения — доходы)», в котором указывается сумма оплаченных взносов и период, когда они были оплачены.

В строке 143 раздела указывается сумма всех оплаченных взносов в течение года, на которую уменьшается налог.

Еще больше информации про взносы в Instagram

Как работает калькулятор

С 2018 года калькулятор при расчетах основывается на статье 430 НК РФ и фактически формулу расчета можно записать так:

Свзн = Рфикс / 12 х Nмес, где:

- Свзн – сумма страхового взноса к уплате;

- Рфикс – фиксированный размер конкретного страхового взноса (в ПФР или в ФФОМС);

- Nмес – количество месяцев, за которые уплачивается взнос (ведь бизнес может быть начат не с начала года или нужно рассчитать только часть платежа).

До 2018 года калькулятор применяет для расчета страховых взносов формулу, установленную ст.14 ФЗ №212-ФЗ:

Свзн = МРОТ х Ртар х Nмес, где:

- Свзн – сумма страхового взноса к уплате;

- МРОТ – величина МРОТ, принятая государством на отчетный год;

- Ртар – размер тарифа конкретного страхового взноса (в ПФР — 26% или в ФФОМС — 5,1%);

- Nмес – количество месяцев, за которые уплачивается взнос.

Если нужно посчитать дополнительную сумму взноса для ИП с более чем 300 –тысячным годовым доходом, то ПФР должно получить дополнительный 1% с суммы, превысившей лимит.

Что считать доходом при расчете страховых взносов

Определение базы для расчета взносов ИП зависит от выбранной системы налогообложения:

- на УСН Доходы — доходы от реализации и внереализационные доходы без учета расходов;

- на УСН «Доходы минус расходы» — разница между доходами и расходами.

В нашем сервисе вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН для ИП (актуально на 2021 год):

Создать заявление на УСН бесплатно

- на патентной системе налогообложения- потенциально возможный годовой доход, на основании которого рассчитана стоимость патента;

- на едином сельхозналоге — доходы, учитываемые в целях налогообложения, без вычета расходов;

- на ОСНО – доходы, полученные от предпринимательской деятельности, за минусом профессиональных вычетов.

Если ИП совмещает налоговые режимы, то доходы на разных режимах суммируются.

Чтобы выбрать наиболее выгодную систему налогообложения конкретно для вашего бизнеса, рекомендуем воспользоваться бесплатным советом профессионалов, которые помогут подобрать режим с минимальными выплатами.

Бесплатная консультация по налогам

Размер страховых взносов: считаем по калькулятору

Несмотря на то, что взносы являются фиксированными, сумма к уплате ежегодно изменяется. До 2018 года она полностью зависила от устанавливаемой государством величины МРОТ. Объект и база для расчетов значения не имеют.

Чтобы посчитать размер фиксированных взносов на калькуляторе, нужно знать следующие базовые исходные показатели:

- величина МРОТ, установленная для отчетного года на законодательном уровне (необходима в расчете только до 2018 года);

- тарифы взносов в ПФР и ФФОМС (постоянные величины, необходимы в расчете только до 2018 года);

- фиксированные суммы в ПФР и ФФОМС (для 2018-2020 годов);

- количество расчетных месяцев, за которые планируется перечислить взнос (12 в случае годовой оплаты);

- доход за выбранный период (в рублях).

Первые три показателя вводить не надо, они закреплены в калькуляторе. Нужно ввести дату начала отчетного периода и его окончания, расчетное время калькулятор учтет самостоятельно.