Счет 23 «Вспомогательные производства»

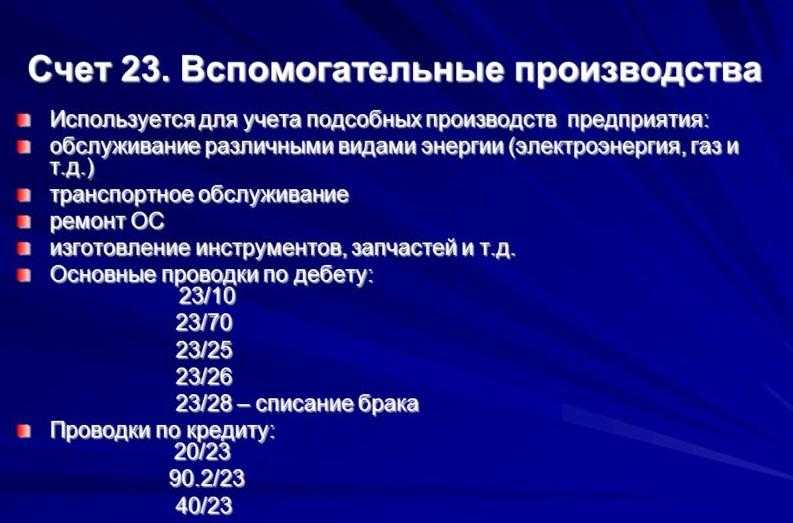

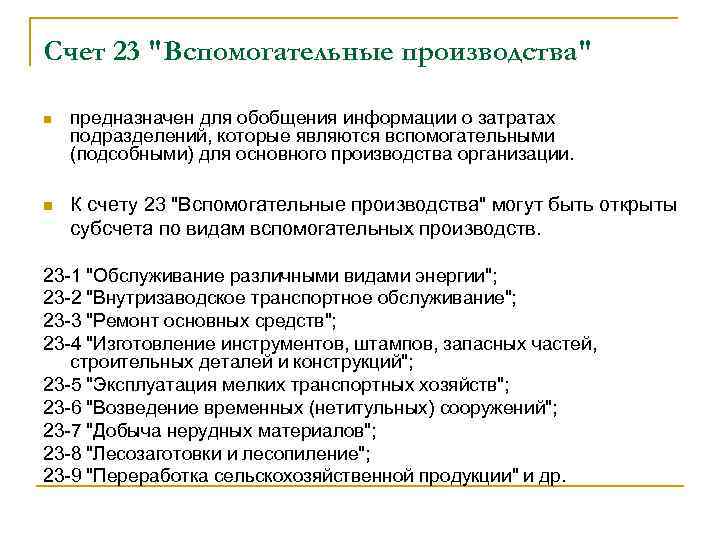

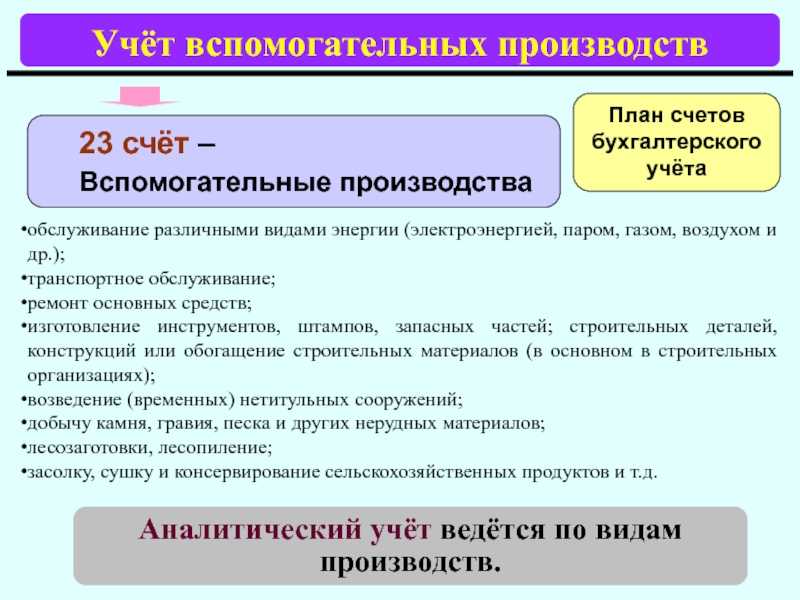

Счет 23 «Вспомогательные производства» предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации. В частности, этот счет используется для учета затрат производств, обеспечивающих: обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.);

транспортное обслуживание;

ремонт основных средств;

изготовление инструментов, штампов, запасных частей; строительных деталей, конструкций или обогащение строительных материалов (в основном в строительных организациях);

возведение (временных) нетитульных сооружений;

добычу камня, гравия, песка и других нерудных материалов;

лесозаготовки, лесопиление;

засолку, сушку и консервирование сельскохозяйственных продуктов и т.д.

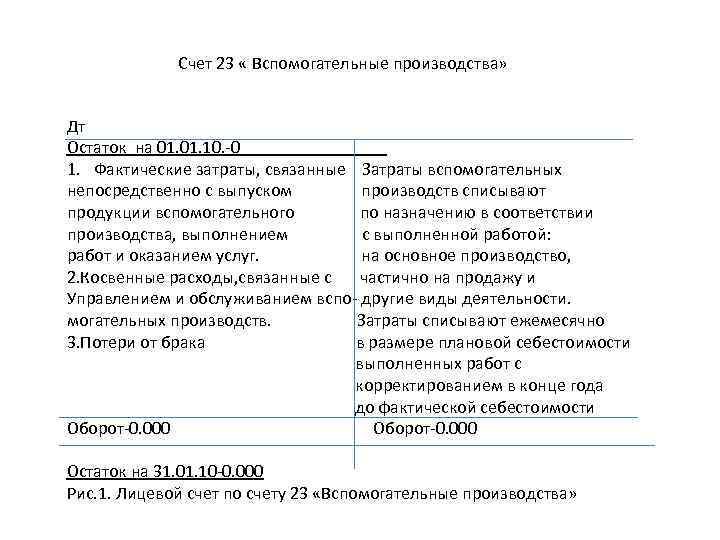

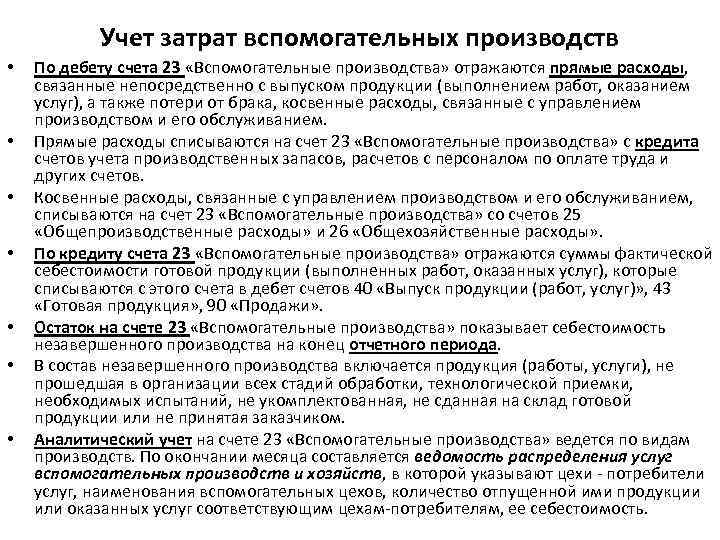

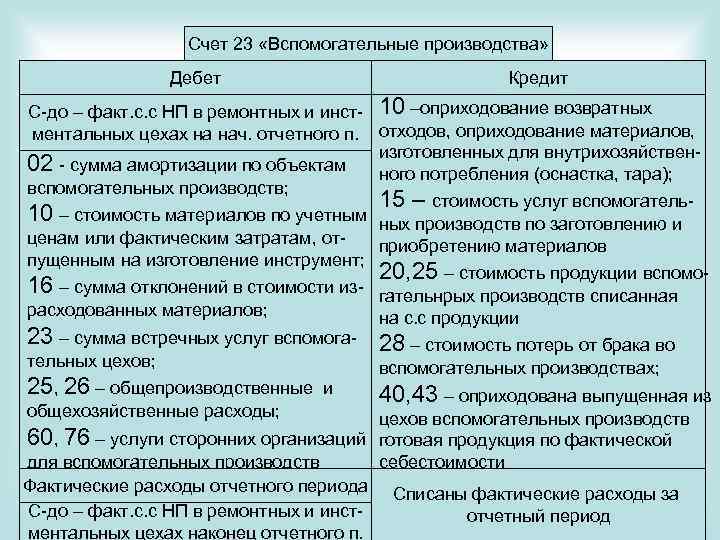

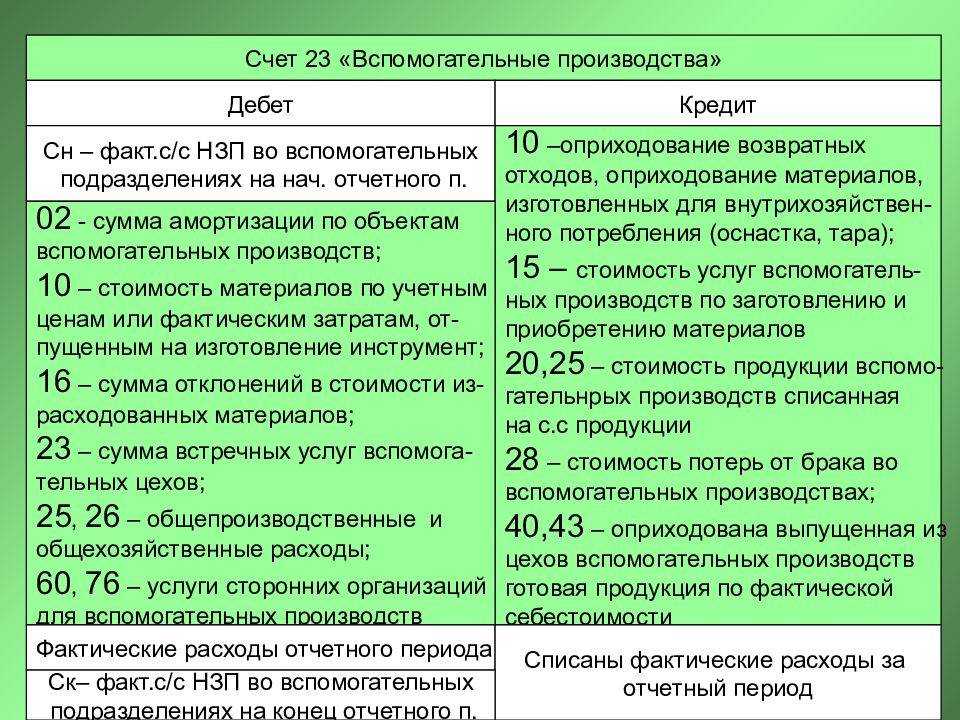

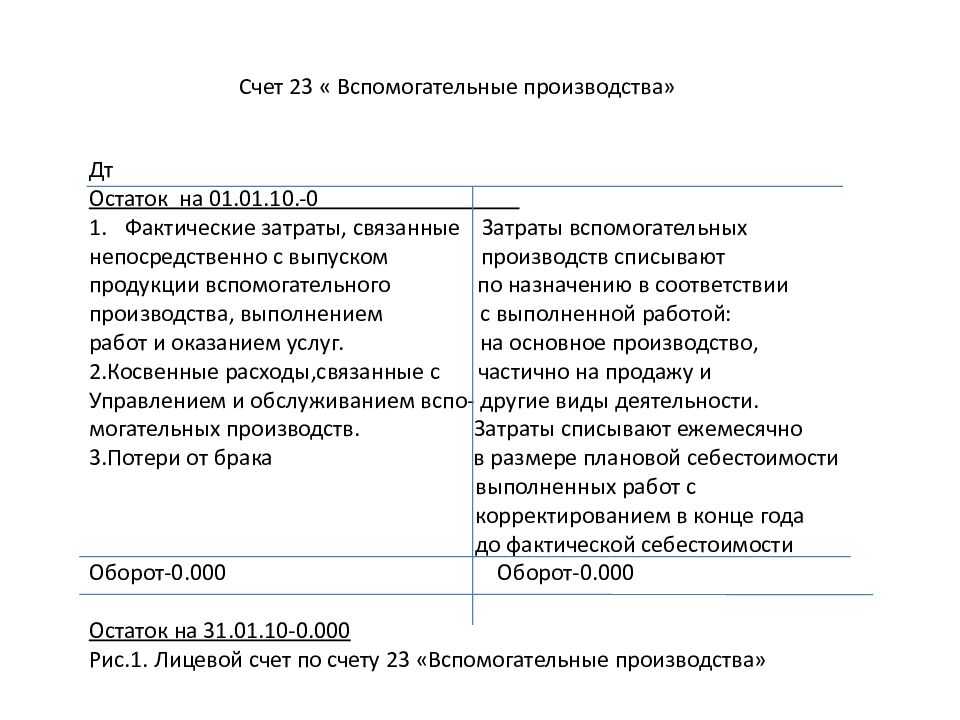

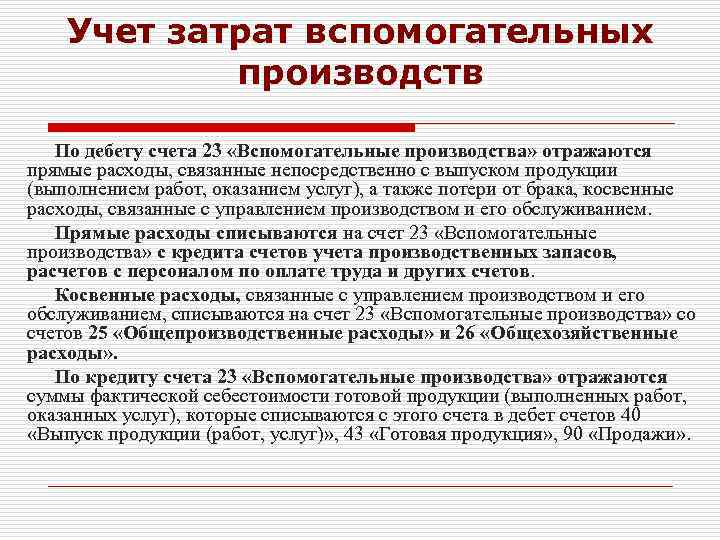

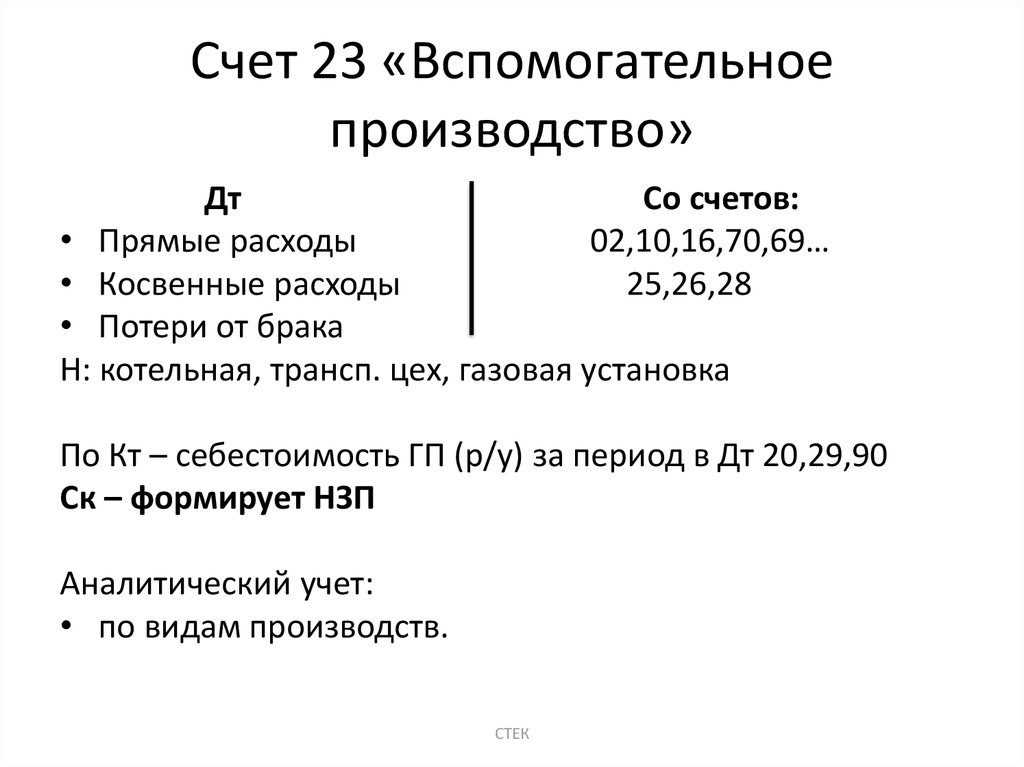

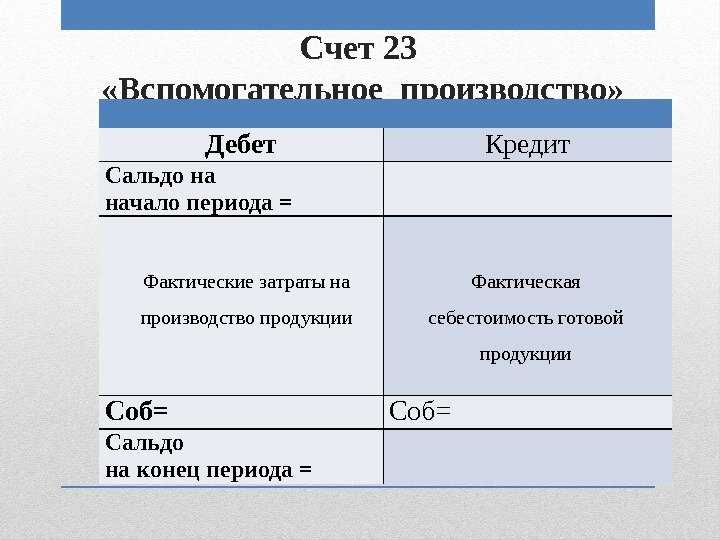

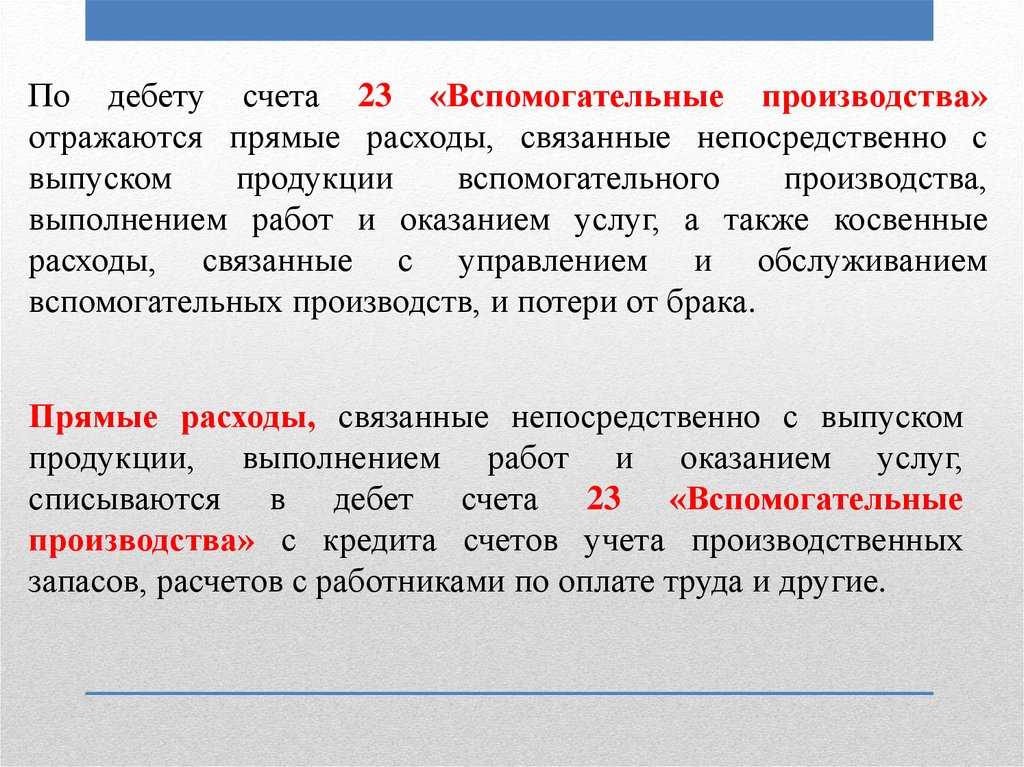

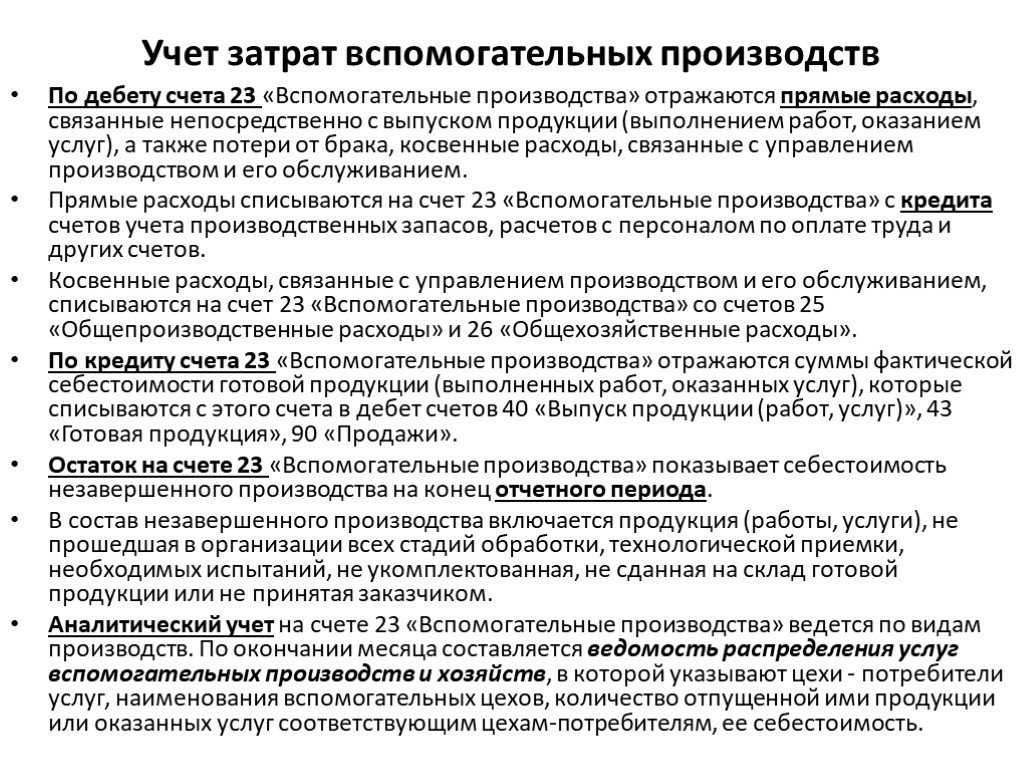

По дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 23 «Вспомогательные производства» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, списываются на счет 23 «Вспомогательные производства» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». При целесообразности расходы по обслуживанию производства могут учитываться непосредственно на счете 23 «Вспомогательные производства» (без предварительного накапливания на счете 25 «Общепроизводственные расходы»). Потери от брака списываются на счет 23 «Вспомогательные производства» с кредита счета 28 «Брак в производстве».

По кредиту счета 23 «Вспомогательные производства» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списываются со счета 23 «Вспомогательные производства» в дебет счетов:

20 «Основное производство» — при отпуске продукции (работ, услуг) основному производству;

29 «Обслуживающие производства и хозяйства» — при отпуске продукции (работ, услуг) обслуживающим производствам или хозяйствам;

90 «Продажи» — при выполнении работ и услуг для сторонних организаций;

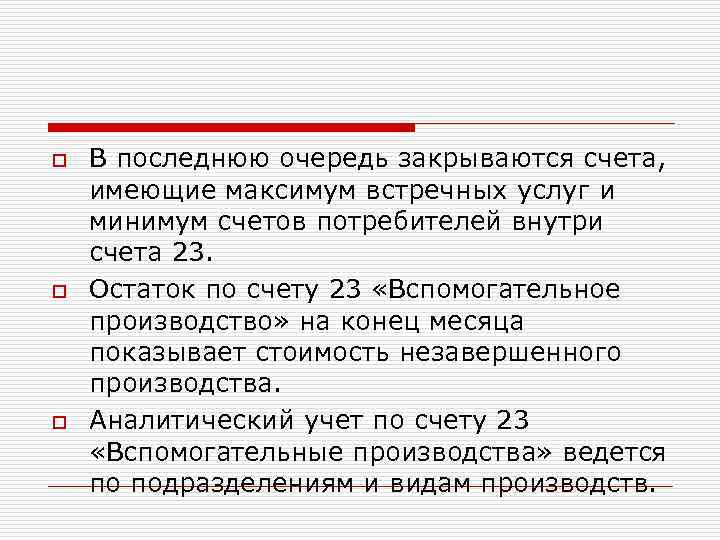

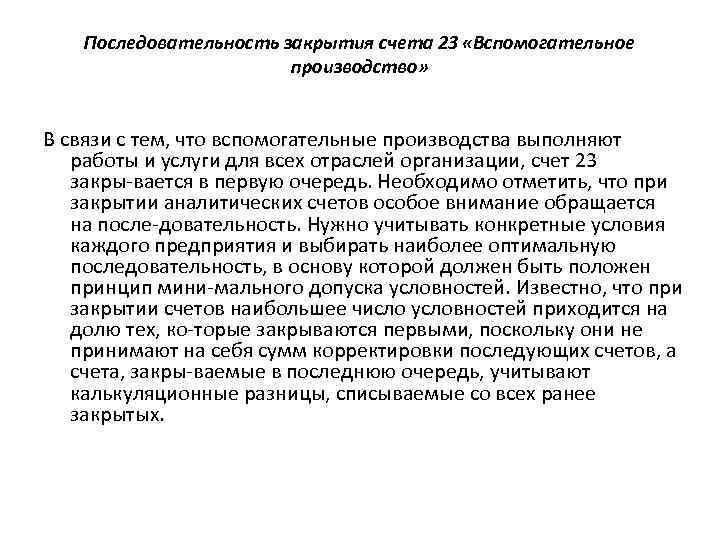

40 «Выпуск продукции (работ, Вспомогательные производства» на конец месяца показывает стоимость незавершенного производства.

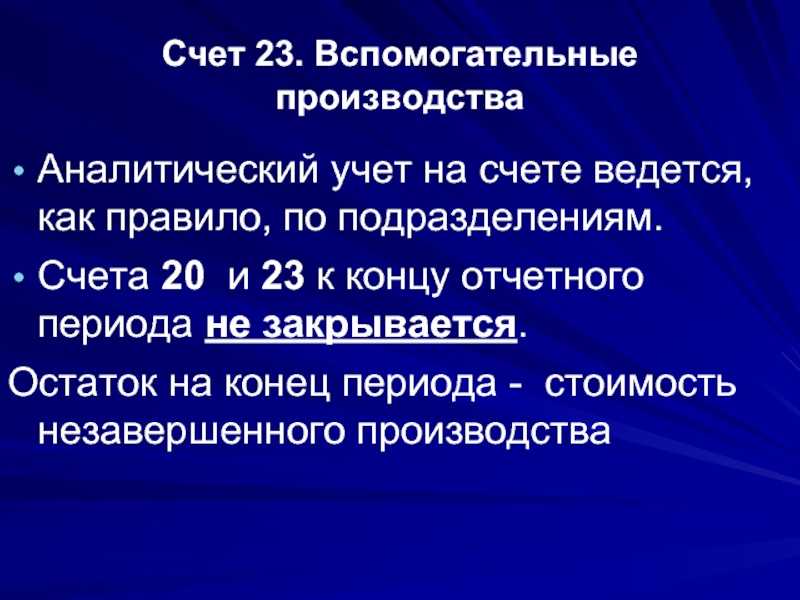

Аналитический учет по счету 23 «Вспомогательные производства» ведется по видам производств.

Счет 23 «Вспомогательные производства» корреспондирует со счетами:

| по дебету | по кредиту |

| 02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 07 Оборудование к установке 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценносте 19 Налог на добавленную стоимость по приобретенным ценностям 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 40 Выпуск продукции (работ,услуг) 43 Готовая продукция 60 Расчеты с поставщиками и подрядчиками 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов | 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ,услуг) 43 Готовая продукция 44 Расходы на продажу 45 Товары отгруженные 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 90 Продажи 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов 99 Прибыли и убытки |

Принципы формирования бухгалтерских проводок

При ведении бухучета специалистами используется 3 типа бух. счетов: пассивные, активные и активно-пассивные.

На бух. счетах активного типа учитываются деньги, объекты ОС, ТМЦ и прочее.

На счетах пассивного типа учитываются обязательства фирмы перед персоналом, бюджетом и контрагентами.

На активно-пассивных счетах также отражаются совершаемые операции. Однако остаток по ним может являться как дебетовым, так и кредитовым.

При формировании проводок требуется учитывать следующие правила:

- на счетах активного типа остаток может находиться только в дебетовой части, а на счетах пассивного типа – только в кредитной;

- увеличение размера активных счетов осуществляется только в дебетовой части, а пассивных – только в кредитовой;

- сальдо по счетам активно-пассивного вида может отображаться как в активной части, так и в пассивной;

- при формировании баланса в левой части отображаются остатки по счетам активного типа, а в правой – по пассивным;

- для снижения размера активного счета требуется отобразить записи в его кредите, а для снижения размера пассивного счета – в дебете.

Проводка в бухгалтерском учете – это метод отображения связи бухгалтерских счетов, основанием для формирования которой служит осуществленная операция. При их формировании следует придерживаться такого алгоритма:

- Выявить, какие именно счета и учетные предметы затрагивает учитываемая хоз. операция (учитывается экономическое содержание оформляемой операции).

- Выявить, какие бух. счета используются при формировании бух. проводки.

- Установить дебетуемый или кредитуемый бух. счет. Для этого необходимо учесть источники возникновения операции и все соответствующие факторы.

Примеры корреспонденции счетов 23

Далее показаны возможные вариации учета затрат 23 счета – с какими счетами он корреспондирует.

|

По дебету |

По кредиту |

| 02 Амортизация основных средств

04 Нематериальные активы 05 Амортизация нематериальных активов 07 Оборудование к установке 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 60 Расчеты с поставщиками и подрядчиками 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов |

07 Оборудование к установке

08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 44 Расходы на продажу 45 Товары отгруженные 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 90 Продажи 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов 99 Прибыли и убытки |

Случаи из практики

Для того, чтобы иметь более четкое представление о том, как ведется бухгалтерский учет по вспомогательным цехам, давайте разберем один из практических случаев.

Представим, что существует некое предприятие, выпускающее хлебобулочные изделия. На балансе данного предприятия записан цех, занимающийся техническим обслуживанием оборудования для производства. В течение отчетного периода работники обозначенного цеха произвели работы по обслуживанию оборудования другой пекарни. В соответствии с условиями подписанного договора стоимость технических работ составляет 157 300 р., сумма НДС – 28 314 р.

Общий объем затрат, понесенных цехом при выполнении данного заказа, составил 76 050 р., в том числе:

- заработная плата работников — 58 900 р.;

- страховые взносы по начисленной заработной плате – 13 438 р.;

- начисленная амортизация по ремонтному оборудованию – 3 712 р.

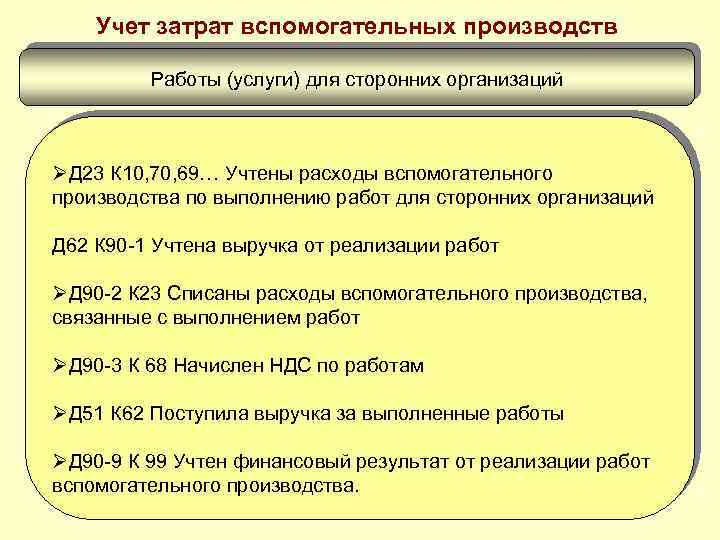

В результате, бухгалтерские записи по совершенным хозяйственным операциям выглядят следующим образом:

1) Дт 23

Кт 10, 70 и 69 – 76 050 р., расходы цеха, понесенные в рамках выполнения заказа;

2) Дт 62

Кт 90.1 – 157 300 р., полученная выручка за оказанные услуги;

3) Дт 90.2

Кт 23 – 76 050 р., издержки цеха при выполнении заказа;

4) Дт 90.3

Кт 68 – 28 314 р., начисленная сумма налога;

5) Дт 90.9

Кт 99 – 52 936 р., учет полученной прибыли.

Расходы на вспомогательное производство

В п. 4.28 Методических рекомендаций, утвержденных Приказом № 2 от 04.01.2003 г., говорится, что расходные операции вспомогательных производств учитываются аналогично методике основных цехов. Сводные сметные расчеты должны сверяться с объемами производимых работ, на следующем этапе формируется итоговая себестоимость продукции.

Распределение затрат вспомогательных отделов между другими подразделениями предприятия осуществляется в процентном отношении к количеству потребляемых каждым отделом полуфабрикатов собственного изготовления.

Процесс перераспределения затрат вспомогательных производств между другими связанными цехами необходим для достоверного определения фактической себестоимости готовой продукции.

При реализации вспомогательными отделами обслуживающих функций все расходы учитываются в числе общепроизводственных затрат. Если вспомогательными структурами являются сервисные службы или отделы сбыта, то расходы причисляются к коммерческим тратам.

Между цехами основного производственного цикла могут распределяться такие виды расходов вспомогательных подразделений:

- оплата труда задействованных работников;

- стоимость материалов и сырья, переданного в производство;

- обслуживание помещений.

Указанные показатели могут выступать в роли критериев при пропорциональном делении расходов. Дополнительным фактором, по которому можно делить расходы, является численность работников в отделах.

Счет 23 в бухгалтерском учете

Счет 23 «Вспомогательное производство» используется не часто и только предприятиями, занимающимися выпуском продукции, производством работ, оказанием услуг. В статье разберем, что относится к вспомогательным производствам (ВП), что учитывается на счете 23 и как закрыть 23 счет.

Что такое вспомогательное производство?

Обычно под этим словосочетанием (сокращенно — ВП) подразумеваются подразделения, главной задачей которых является обслуживание основного направления деятельности для своевременного и качественного выпуска основной продукции.

Но в зависимости от масштаба предприятия функции могут варьироваться: такие подразделения могут выполнять работы или оказывать услуги и другим вспомогательным цехам и неосновным подразделениям, обслуживающим хозяйствам, а также и сторонним потребителям.

Именно при наличии у вспомогательных цехов значительного количества функций кроме основного направления возникает необходимость применять сч. 23. Субсчета к счету 23 (аналитический учет) следует организовать по видам производств.

Счет является активным, по дебету отражаются накопленные за месяц затраты по деятельности ВП, а по кредиту — распределение таких затрат на готовую продукцию основного производства, реализуемую на сторону самим ВП, изготовленные им полуфабрикаты. Если на конец месяца остался дебетовый остаток по сч.

23, это говорит о стоимости незавершенного производства по выпуску непосредственно ВП.

По дебету сч. 23

| Операции | Кредит |

| отражена амортизация ОС и НМА, используемых в выпуске | Кт 02, 05 |

| материалы и готовая продукция переданы в цеха ВП | Кт 10, 43 |

| отражены выполненные работы, услуги для нужд ВП привлеченными организациями | Кт 60, 76 |

| зарплата и отчисления с нее по сотрудникам ВП | Кт 70, 69 |

По кредиту сч. 23

| Операции | Дебет |

| материалы, изготовленные в цехах ВП, приняты к учету | Дт 10 |

| затраты ВП включены в ОПР и общехозяйственные расходы | Дт 25, 26 |

| списана себестоимость выпуска ВП, реализованных на сторону | Дт 90 |

| по фактическим затратам отражен выпуск ВП | Дт 40, 43 |

Можно ли списать 23 счет на 90?

В основном расходы ВП распределяются в конце месяца на сч. 20. Если же цеха ВП производят для реализации на сторону, себестоимость ее напрямую списывается на сч. 90 проводкой Дт 90 Кт 23.

Если же при оценке выпуска ВП необходимо использовать нормативные (плановые) показатели, то при реализации на стороны всего, что производит ВП, должен использоваться сч. 40, сопоставление дебета и кредита которого покажет отклонение плановой с/сти от фактической:

Дт 90 Кт 40 — отражена плановая себестоимость выпуска ВП.

Дт 40 Кт 23 — показаны фактические затраты по товарам (работам, услугам), изготовленными ВП.

Если результат деятельности ВП достаточно однородный, то базой для распределения может служить количество товаров (работ, услуг), отпущенных в каждое из подразделений и на реализацию.

Если номенклатура продукции (работ, услуг) ВП широкая и невозможно определить направление отпуска каждого его вида, затраты на нее можно распределить пропорционально прямым расходам на ее изготовление, зарплате работников ВП или иному показателю.

Основное отличие счет 23 от 25 состоит в том, что на сч. 25 не формируется себестоимость продукции, а собранные за месяц ОПР распределяются в том числе на сч. 23, на котором собирается себестоимость продукции ВП. Остаток на конец месяца по сч. 25 отсутствует, в то время как сальдо по сч. 23 на конец месяца свидетельствует о НЗП.

Мы расскажем о последних новостях и публикациях. Читайте нас, где удобно. Будьте всегда в курсе главного!

Подписаться

Узнавайте важные новости вовремя!

Подписаться

Подпишитесь на новости для бухгалтера!

Раз в неделю мы будем отправлять самые важные статьи вам на электронную почту

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Отвечают

живые люди

Вам не нужно оставлять телефон

Вы можете задать вопрос бесплатно

Общая характеристика счета и его закрытие

По основным видам классификации сч. 23 является:

- По отношению к балансу — активным, т. е. по данному счету может быть только дебетовое сальдо, которое при составлении отчетности формирует актив баланса.

- По экономическому содержанию — калькуляционным счетом для учета хозяйственных процессов, а конкретно расходов на производство.

- По детализации — синтетическим. На нем учитываются обобщенные данные о затратах вспомогательных производств в денежном выражении. Аналитический учет может быть организован по видам производств, статьям затрат и т. д.

Кроме того, так как на сч. 23 накапливаются затраты, к нему по истечении отчетного периода применяется процедура закрытия. Подробнее об этом будет рассказано в соответствующем разделе.

Объекты учета и субсчета

На счете 23 отражается информация о тех производствах, которые не относятся к основной деятельности предприятия, а обеспечивают условия для его функционирования. Для разных видов бизнеса виды вспомогательных производств могут быть различными. Однако можно выделить несколько категорий, по которым обычно открываются субсчета счета 23:

- Выработка энергии всех видов (электричество, тепло и т. п.).

- Транспортные подразделения.

- Ремонт транспортных средств, оборудования и т. п.

- Обеспечение питанием работников предприятия.

- Производство инструмента, оснастки, запасных частей.

- Монтаж отдельных конструкций, деталей (для строительных организаций).

- Строительство временных сооружений.

- Консервирование пищевой продукции (для сельхозпредприятий).

Назначение вспомогательного производственного процесса

Подсобный производственный процесс не принимает непосредственное участие в создании продукта ключевого производства. Однако его наличие необходимо для того, чтобы обслуживать и обеспечивать бесперебойный процесс изготовления продуктов и товаров.

Таким образом, организация работы подсобных структурных подразделений напрямую зависит от объема работы ключевого подразделения, изготавливающего конечный продукт, и существующим потенциалом для оказания услуг сторонним организациям. От того, насколько четко организован вспомогательный процесс, будет зависеть стабильность и ритмичность работы предприятия в целом. В данной ситуации план работ обозначенного подразделения предусматривает расчет объема выпускаемой продукции, потребность в МПЗ, рабочей силе и себестоимости выпускаемого товара.

Если говорить о структуре вспомогательной части производственного процесса, то в нее включены следующие элементы:

- подсобные хозяйства, куда относятся энергетические, ремонтно-механические и другие структурные подразделения в зависимости от специфики деятельности предприятия;

- обслуживающие хозяйства в ключевых цехах, куда следует включить транспорт, складские помещения.

Все сотрудники этих подразделений числятся как вспомогательные работники.

Комплексная автоматизация сельскохозяйственных предприятий

группам вообще не имеет никакого отношения)

Откуда это все?

Повторюсь: аналитика 23 счета в первом и во втором варианте совершенно разная.

Еще есть Вариант 3. Там Дт 23 Кт 23. Но об этом я даже не решусь заикаться….

Мне бы с 20-ым хотя бы разобраться.

Пыталась (для проверки) в регистре Методы распределения косвенных расходов что-то прописывать для 23-го. Ессно, это бестолку. Все то же… Пыталась задавать значение типа цен (указанных плановыми) для продукции и услуг, используемых в ОПзС — — все без изменений.

РАССКАЖИТЕ МНЕ, ПОЖТА, ЧТО ВЫТВОРЯЕТ 23 СЧЕТ ПРИ ЗАКРЫТИИ МЕСЯЦА В ВАШЕЙ КОНФИГУРАЦИИ?!!!!

⇒Курсы Стимул › Справочник › Полезные материалы › 1С:Предприятие 8.2 › Управление производственным… › Управление затратами

1С:Предприятие 8.2 / Управление производственным предприятием для Украины / Управление затратами

Что относится к вспомогательному производству

Вспомогательные производственные объекты являются подсобными подразделениями для основных линий производства товаров. В круг задач вспомогательных отделов могут входить:

- снабжение энергетическими ресурсами;

- обслуживание транспорта;

- ремонт и модернизация активов основных средств;

- создание инструментов, деталей, крепежных элементов, подготовка запчастей;

- возведение временных конструкций;

- добыча строительного сырья и материалов;

- лесозаготовочные работы;

- переработка сельскохозяйственной продукции.

Вспомогательные производства нужны для обеспечения бесперебойности процесса изготовления продукции и одновременной минимизации расходов на дополнительные услуги в пользу сторонних организаций. Они формируются в виде отдельных цехов, отделов и структурных подразделений, могут быть представлены лабораторными центрами, счетными станциями и вычислительными комплексами.

ОБРАТИТЕ ВНИМАНИЕ! К вспомогательным производствам не относятся службы предприятия, которые являются частью отделов или структурных подразделений (конструкторские блоки, главный инженер или главный энергетик). Характерными признаками вспомогательного производственного подразделения считаются:

Характерными признаками вспомогательного производственного подразделения считаются:

- отсутствие возможностей для изготовления товаров из основной линейки продукции;

- нацеленность на обслуживание основных цехов и наличие мощностей с оборудованием для производства полуфабрикатов;

- результаты работы во вспомогательных подразделениях при передаче изготовленных полуфабрикатов в основной технологический отдел отражаются в калькуляции себестоимости товаров.

Вопрос: Как отразить в учете организации-арендатора расходы на текущий ремонт автомобиля, полученного по договору аренды без экипажа, произведенный вспомогательным производством организации? Затраты на текущий ремонт автомобиля составили 40 000 руб. (в том числе материалы, заработная плата работников, страховые взносы). В месяце завершения ремонтных работ использованные материалы стоимостью 24 000 руб. полностью оплачены, а заработная плата и страховые взносы оплачены в следующем месяце. Автомобиль используется в основном производстве организации. Резерв на ремонт основных средств (ОС) для целей налогообложения прибыли организацией не создавался. Организация составляет промежуточную бухгалтерскую отчетность на последнее число каждого календарного месяца. Посмотреть ответ

Вспомогательные производства подразделяются на такие виды:

- Мастерские ремонтно-механического типа.

- Транспортные отделы.

- Энергетическое хозяйство.

- Подразделения по обслуживанию холодильного оборудования.

- Возведение временных сооружений на строительных площадках.

- Складские объекты.

КСТАТИ! Вспомогательные производства при существенном увеличении доли производимой ими продукции по отношению к другим направлениям деятельности могут переходить в статус основных производственных подразделений.

Ремонтные мастерские отвечают за диагностику оборудования, его ремонт и регулярное профилактическое обслуживание. В состав энергетических структур могут быть включены:

- котельные:

- канализационные коммуникации;

- система водоснабжения;

- электрические подстанции;

- трансформаторные установки;

- дизельные или бензиновые генераторы;

- газовые и электрические сети;

- радиосети;

- печное оборудование;

- отдел ремонта электрического оборудования.

Энергетическое хозяйство требуется при больших объемах потребления энергоресурсов. Отдел отвечает за выработку энергии и ее поставку в производственные цеха. В транспортных подразделениях используют несколько типов транспортных средств:

- внешние;

- внутрицеховые;

- межцеховые;

- складские.

Для непрерывного транспортного обслуживания могут применяться системы трубопроводов и конвейерные конструкции.

Складские объекты нужны для формирования запасов продукции и полуфабрикатов, обеспечения сохранности товаров. Площади складов могут использоваться для кратковременного и длительного размещения товарных групп. По назначению складские помещения бывают закрытыми, открытыми и полузакрытыми, снабженческими, общезаводскими, цеховыми, производственными, сбытовыми. В зависимости от функционала склады относят к универсальным или специализированным категориям.