Как определить дебет и кредит счета

Чтобы определить, где дебет и кредит счета при проведении какой-либо операции, необходимо проанализировать, что именно отражает это действие. Если оно подразумевает приумножение имущества компании, а также дебиторскую задолженность со стороны иных лиц, то эта сумма должна быть отнесена на дебет определенного счета. При этом дебиторская задолженность — это то, что нам должны.

Если действие подразумевает приумножение обязательств компании или увеличение ее уставного (складочного) капитала, то оно отображается по кредиту счета, и выступает в роли кредиторской задолженности. При этом кредиторская задолженность — это то, что мы должны.

Для более полного понимания и определения дебета и кредита счета всегда нужно помнить, что дебет находится по левую сторону, а кредит — по правую сторону счета. О том, куда именно надлежит отнести сумму по операции, следует понимать, что она одновременно будет отражена на двух счетах — по дебету одного и кредиту другого. При проведении одной операции может наблюдаться сразу два действия в двух вариантах:

- рост имущества компании и снижение обязательств;

- снижение имущества компании и рост обязательств.

Необходимо отметить, что это не единственные варианты, когда активный счет соотносится в корреспонденции с пассивным. На практике встречаются и другие проводки, к примеру, они могут формироваться из двух активных счетов — это подчиняется операции, фиксируемой в учете.

Что такое дебет и кредит

Все компании, занимающиеся бизнесом, обязаны вести бухгалтерский учет. Исключением является только микробизнес. Дебет и кредит — это базовая основа бухучета. Если сформулировать эти понятия простыми словами, выходит, что это заработанные и потраченные средства компании.

Анализ экономической стабильности компании

Анализ экономической стабильности компании

Дебет — это финансы, которые были заработаны и зачислены на счета фирмы. Компания получила эти деньги за ведение своей деятельности, как основной, так и дополнительной. Это может быть оказание услуг, продажа товаров.

Под кредитом понимаются израсходованные средства, а также те, которые планируются к списанию со счетов. Сюда входят затраты на материальное обеспечение, заработная плата сотрудникам, налоги, страховые взносы, выплаты кредитов, оплата счетов контрагентов.

Благоприятное экономическое состояние фирмы характеризуется доминированием заработанных средств над затраченными. В бухгалтерии все состояния фиксируются по балансу в формате двойной записи. В левой графе указываются данные по дебету, в правой по кредиту.

Записи помогают:

- отследить финансовое состояние фирмы;

- зафиксировать все ключевые показатели сделок;

- получить сведения для расчета прибыли;

- предоставлять полную информацию о деятельности компании потенциальным партнерам по бизнесу.

Показатели предназначены для того, чтобы обобщать огромное количество информации, цифр и данных.

Соотношение понятий

Соотношение понятий

Примеры расчета

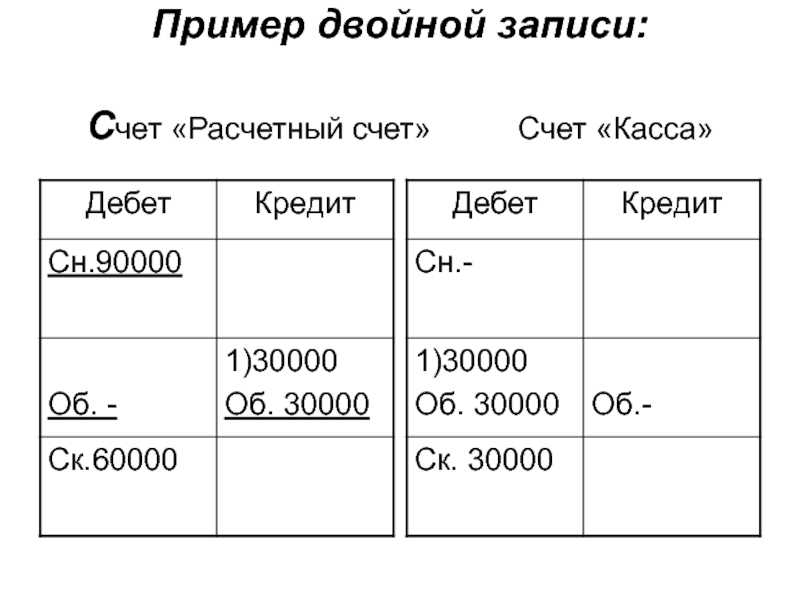

Чтобы наглядно понять, что такое кредит и дебет, рассмотрим простой пример.

Предположим, вы решили открыть магазин с одеждой и продали свой первый заказ на сумму 5000 рублей Часть суммы, 2000 рублей, решено положить на расчетный счет в банк. То, что пришло, учитывается в столбце «Дебет», а то, что ушло — в кредит. В ведомости данная операция будет выглядеть так:

Касса (счет 50):

|

Дебет |

Кредит |

|

5000 |

2000 |

Расчетный счет (счет 51):

|

Дебет |

Кредит |

|

2000 |

Далее вы решили оформить заказ на новый костюм на сумму 4000 рублей, но оплатили только 1000 рублей с расчетного счета, а остальную часть решено отдать позже. В учете это будет выглядеть так:

Расчетный счет (счет 51):

|

Дебет |

Кредит |

|

2000 |

1000 |

Заказчик (счет 62):

|

Дебет |

Кредит |

|

1000 |

4000 |

Склад (счет 41):

|

Дебет |

Кредит |

|

4000 |

Пришло время подводить итог первого месяца работы. Считаем суммы дебетового и кредитового оборота (те, что накопились по соответствующим счетам).

Касса: 5000 – 2000 = 3000 рублей. Первая сумма больше, поэтому по итогам записывается в дебетовую часть.

Расчетный счет: 2000 – 1000 = 1000 рублей — то же самое.

Заказчик: 1000 – 4000 = 3000 рублей — здесь ситуация обратная, то есть вторая цифра больше. Соответственно она идет в правую часть столбца — в кредит.

Склад: 4000 рублей.

Таким образом, дебетовое сальдо дает понять, какие активы у нас есть на текущий момент, а кредитовое не дает забыть, что мы должны поставщику часть средств за заказ.

В следующем отчетном периоде мы переносим все данные, которые получились по итогу работы. Это будет называться входящим сальдо.

Безусловно, рассмотренный пример достаточно примитивен, а названия статей условные. Однако он наглядно показывает, что означают термины «кредит», «дебет» как они взаимосвязаны и как проходит оборот между ними. Само собой, бухгалтерский учет — это более сложный и трудоемкий процесс.

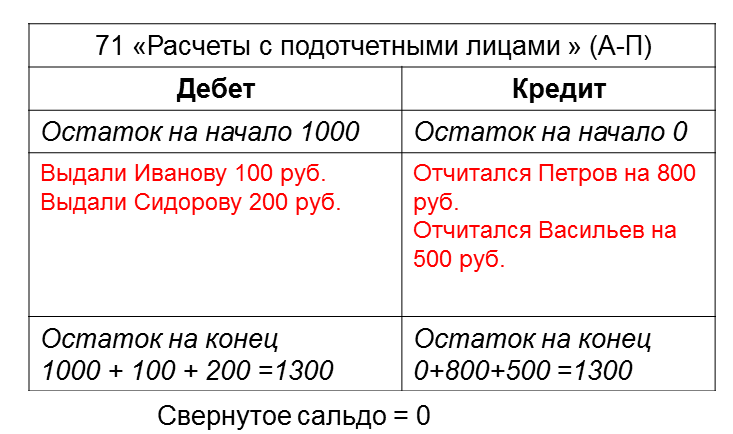

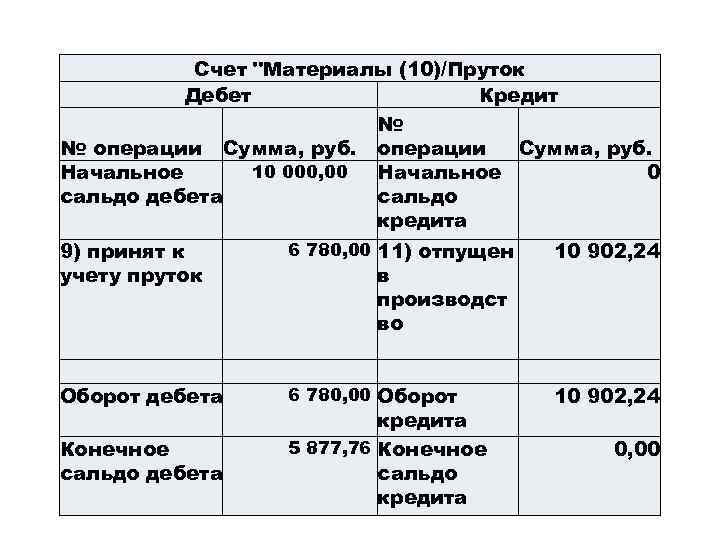

Пример оформления проводок по одному счету с выведением сальдо по нему

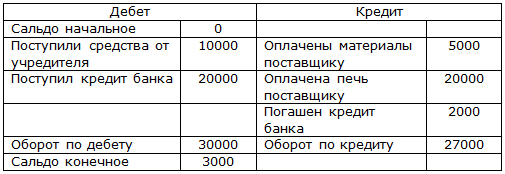

В ООО «Предприниматель» имеется остаток материалов на начало месяца в объеме 500 ед. на сумму 500 000 руб. За май месяц компания приобрела дополнительно 100 ед. на сумму 100 000 руб. у контрагента ООО «Спектр», заплатив за покупку через расчетный счет. За этот же месяц материалы были переданы в производство в количестве 300 ед. на сумму 300 000 руб.

Корреспондирующие проводки будут представлены в следующем виде:

- Д-т 10 К-т 60 (100 000 руб.) — поступили от контрагента купленные материалы;

- Д-т 60 К-т 5 (100 000 руб.) — материалы оплачены с банковского счета;

- Д-т 20 К-т 10 (300 000 руб.) — материалы переданы для производства продукции;

- Д-т 43 К-т 20 (600 000 руб.) — изготовленная продукция оприходована на складе.

Сальдо (результат) по счету 10 «Материалы» (активный счет) за май месяц будет рассчитано следующим образом:

| Дебет | Кредит |

| Сальдо нач.

500 000 руб. |

|

| Поступление

100 000 руб. |

Списание

300 000 руб. |

| Сальдо кон.

300 000 руб. |

Сальдо кон. = 500 000 + 100 000 — 300 000 = 300 000 руб. При этом не все операции, используемые в данном действии, содержат 10 счет, а потому они будут отражены по другим соответствующим им счетам.

Что такое кредит

Разбирая вопрос, дебет и кредит что это такое простыми словами, следует уделить особое внимание последнему показателю. Данный показатель демонстрирует величину пассивов предприятия и отображается в правой стороне бухгалтерской отчетности

Виды счетов

Значение термина «кредит» зависит от разновидности счета компании. В бухгалтерском деле используется две системы счетов: активный и пассивный счет. В случае с активным счетом, кредит используется для отображения прихода или снижения цены имущественных средств, занесенных на баланс фирмы. Так как в этой части таблицы фиксируются все затраты компании, имеющие связь с имущественными ценностями, то стоимость активов постепенно снижается.

В случае с пассивным счетом, кредит отображает увеличение стоимости основных средств предприятия. Этот факт объясняется тем, что в таблице отображается размер денежных средств, полученных в качестве займа у третьих лиц.

Структура

Единственным сходством дебета и кредита является структура данных показателей. Кредит основывается на таких составляющих, как:

- внеоборотные средства;

- производственные ресурсы;

- производственные издержки;

- готовая товарная продукция;

- финансовые ресурсы;

- капитал и расчеты;

- результаты финансовой деятельности.

Кредитовая карта

Особенностью этого вида карт является отсутствие привязки к лицевому счету её держателя. Наличие данной карты позволяет человеку использовать «пластик» для приобретения различных вещей, оплачивая саму покупку позже. Каждая из кредитовых карт имеет определенный лимит, по достижению которого она блокируется. Все приобретенные товары записываются на счет самой карты.

Каждому человеку, использующему данный вид карт, предоставляется выбор – погашение задолженности в тот период, когда банк предоставляет льготы (беспроцентное погашение) или распределение выплат на несколько частей. В случае выбора последнего метода, к сумме задолженности прибавляется определенный процент. Это означает, что быстрое погашение займа позволяет снизить величину комиссионных выплат

Важно отметить, что существуют кредитные организации, которые не предоставляют льготного периода

Бухгалтерский учет – это строгая, четко структурированная система, которая не терпит разночтений

Бухгалтерский учет – это строгая, четко структурированная система, которая не терпит разночтений

Что такое кредит

Кредит в бухгалтерии — это данные, для которых отведен правый столбец в ведомости. Здесь отражаются доходы и затраты в соответствии с номерами счетов дебета.

Существующие типы счетов

Существуют главные счета, на которых отражается уменьшение ТМЦ, и малодвижимые, показывающие пополнение оставшихся средств. На пассивном счете можно наблюдать за поступлением денежных средств в качестве возврата долгов третьих лиц.

Какая структура

Кредит имеет следующую структуру:

- финансовые ресурсы;

- товарная продукция;

- ресурсы производства;

- расчеты, капитал;

- средства, находящиеся вне оборота.

Также к структуре относятся результаты финансовой деятельности.

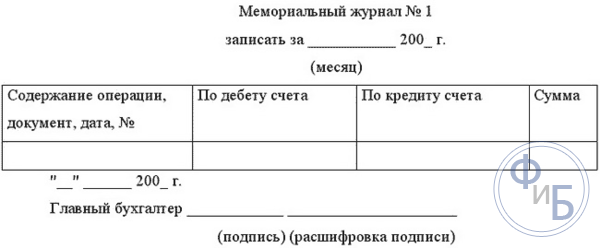

Бухучет для микропредприятий с помощью Единой книги и учета на основе регистров

Для микропредприятий самым оптимальным вариантом будет отражение операций в Единой книге и их учет кассовым методом. Это обозначает, что все операции покупки проводятся через кассу и затем попадают на расчетный счет. Этот вид учета регламентируется ПБУ 1/2008. Это положение не исключает использование кассовых ордеров, карточек учета материалов и прочих регистров.

Обратите внимание, что перейти на новую форму учета можно только в конце отчетного периода, это фиксируется либо в приказе и сопутствующих документах об Учетной политике. При увеличении количества операций следует использовать двойную запись, так как прямые методы учета не только не эффективны, но и могут привести к серьезным ошибкам

При применении сокращенной формы учета с «двойной записью» алгоритм учета малого торгового предприятия имеет следующий вид:

Для учета первичных документов используют мемориальный ордер, в котором также указывается на ДТ и КТ какого счета разносится операция:

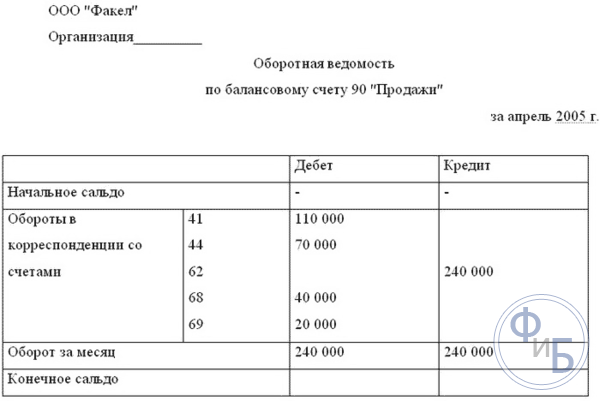

Оборотная ведомость по бухгалтерским счетам будет выглядеть следующим образом:

Тогда оборотная ведомость в проводке будет содержать информацию движения средств по ДТ и КТ корреспондирующих счетов:

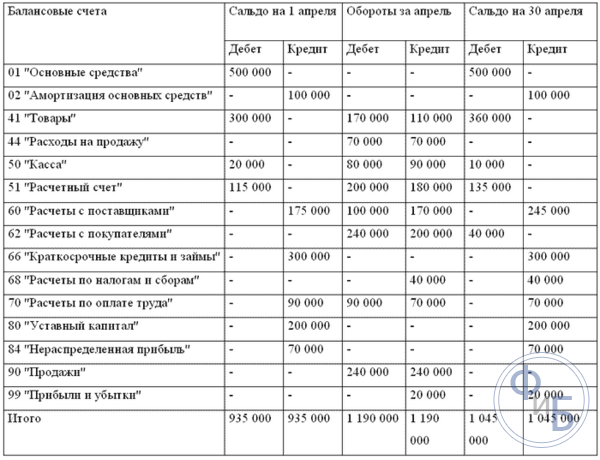

В результате переноса данных получают оборотно-сальдовую ведомость, которая содержит данные о движении средств в активах и пассивах:

Приведенные примеры документов подробно иллюстрируют практическое использование понятий дебета и кредита с использованием методики «двойной записи» для ведения бухучета. Данный метод отражения хозопераций только на первых порах представляет сложность для понимания, как только будет проведено несколько операций таким способом, способ ведения учета покажется очень удобным и простым. При ведении учета рекомендуем использовать только необходимый набор документов, в этом случае услуги бухгалтера просто не понадобятся, учет можно вести полностью самостоятельно.

Как вести бухучет в ООО начинающему бухгалтеру

Правильным учетом обеспечивают полную картину деятельности предприятия. Руководитель должен сразу принять на работу специалиста или назначить ответственное лицо для выполнения подобных задач.

Бухгалтер на начальном этапе определяется с налоговым режимом. Затем приступает к изучению отчетов, какие придется сдавать, и разрабатывает и утверждает учет, план производственных счетов – эту политику придется вести в течение деятельности.

Как работник финансовой сферы, бухгалтер обязан соблюдать режим отчетности, не пропускать сроков, так как эти нарушения сопровождают штрафные санкции.

Дополнительное объяснение основ бухгалтерского учета для новичка представлено на видео ниже.

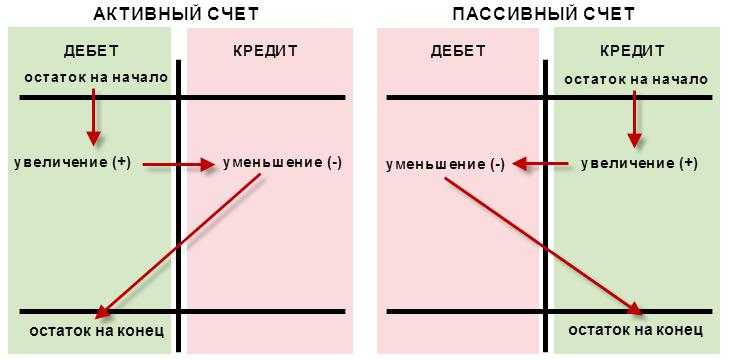

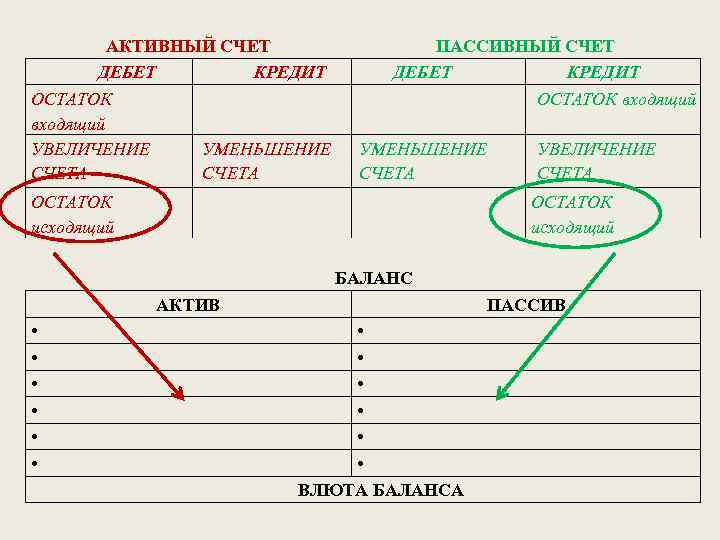

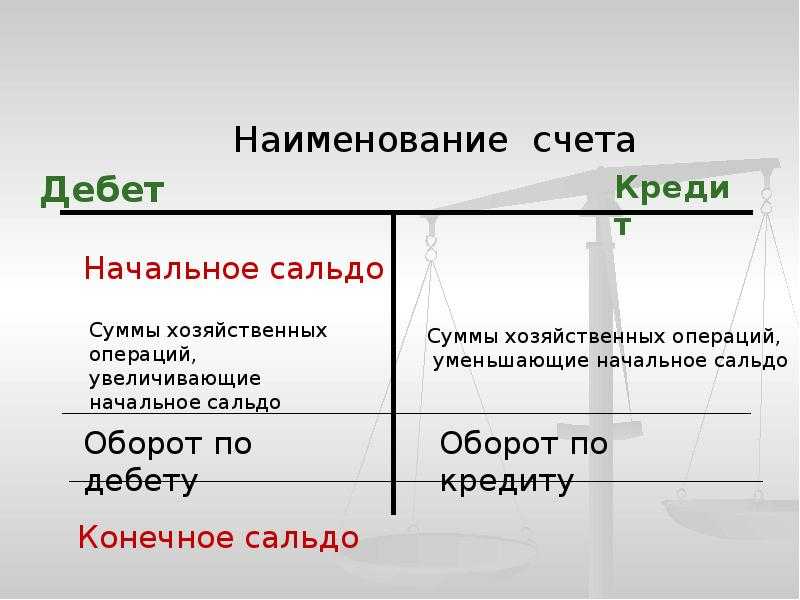

Структура и характеристики счета

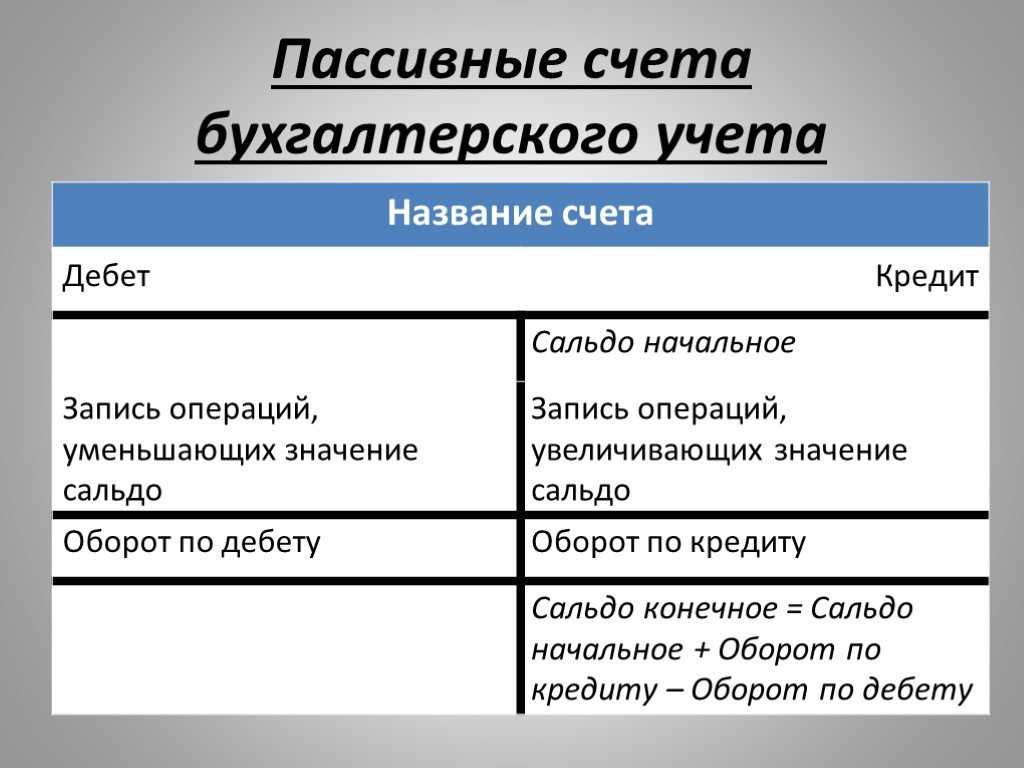

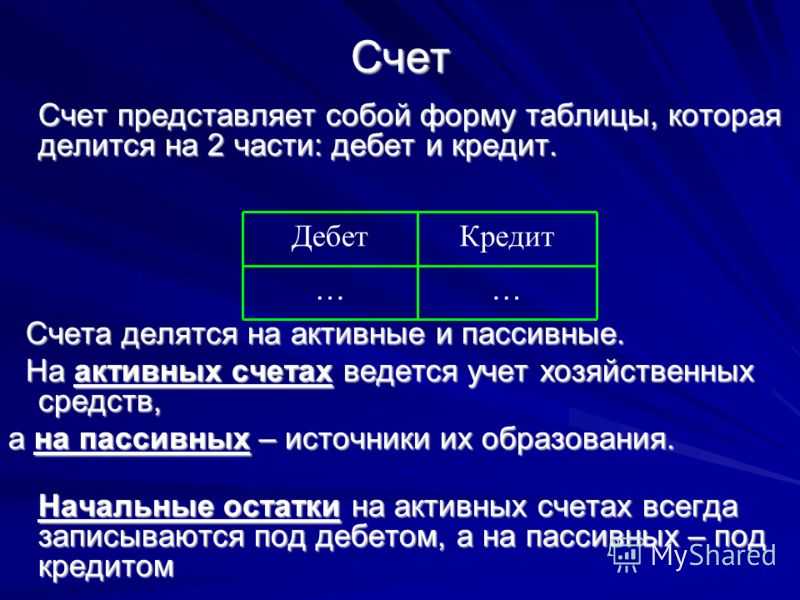

Любой бухгалтерский счет — это своего рода таблица, поделенная на два столбца — дебет (левый) и кредит (правый). Сумма по какой-либо операции может быть отнесена либо в правый, либо в левый столбец, в зависимости от того, какое именно действие необходимо отразить.

Итог по счету, то есть его сальдо также отображается по дебету или кредиту, и обозначается дебетовым или кредитовым. Его характеристика определяется тем, к какому счету итог принадлежит.

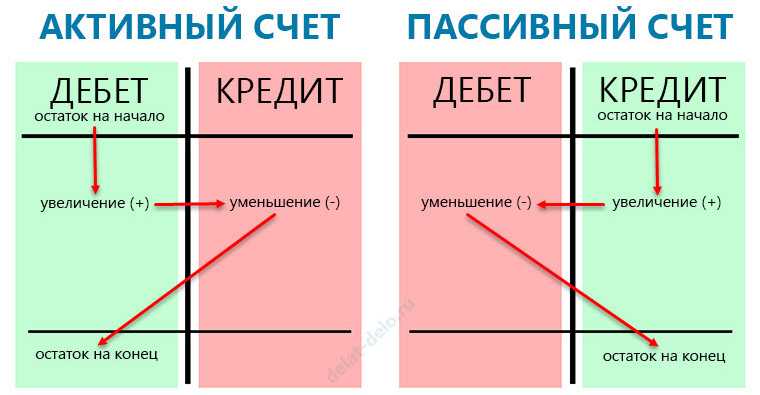

Что касается параметра счетов, то они могут быть активными, активно-пассивными и пассивными в подчиненности тому, к какой категории они относятся — активам или пассивам компании.

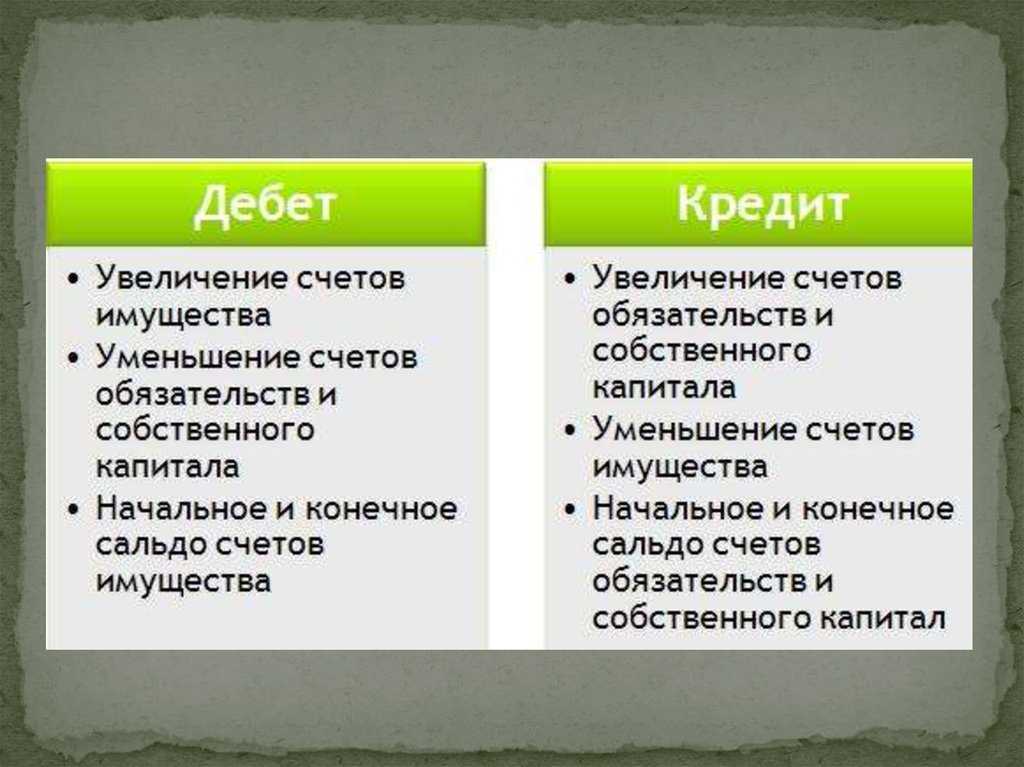

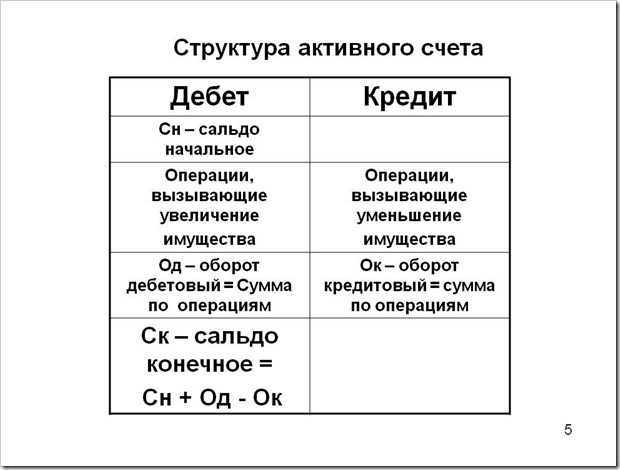

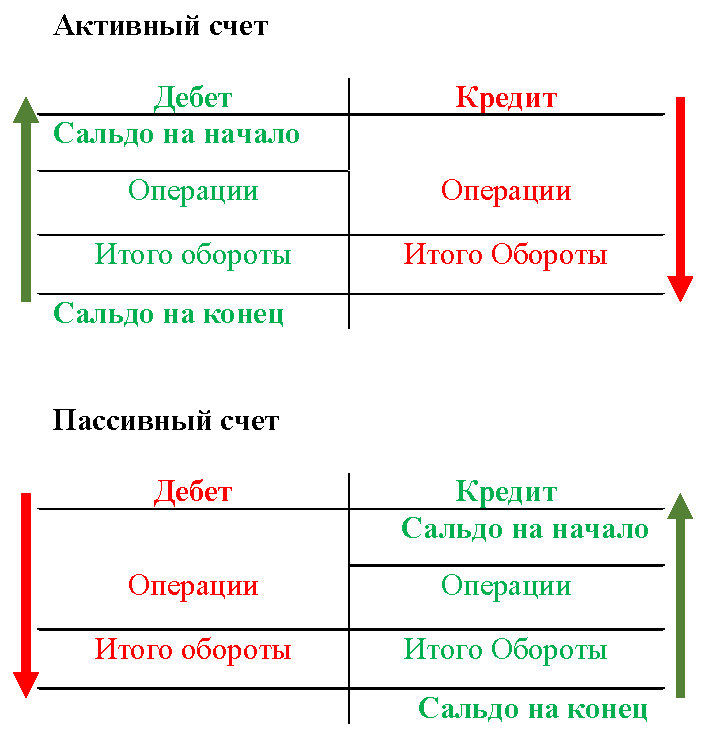

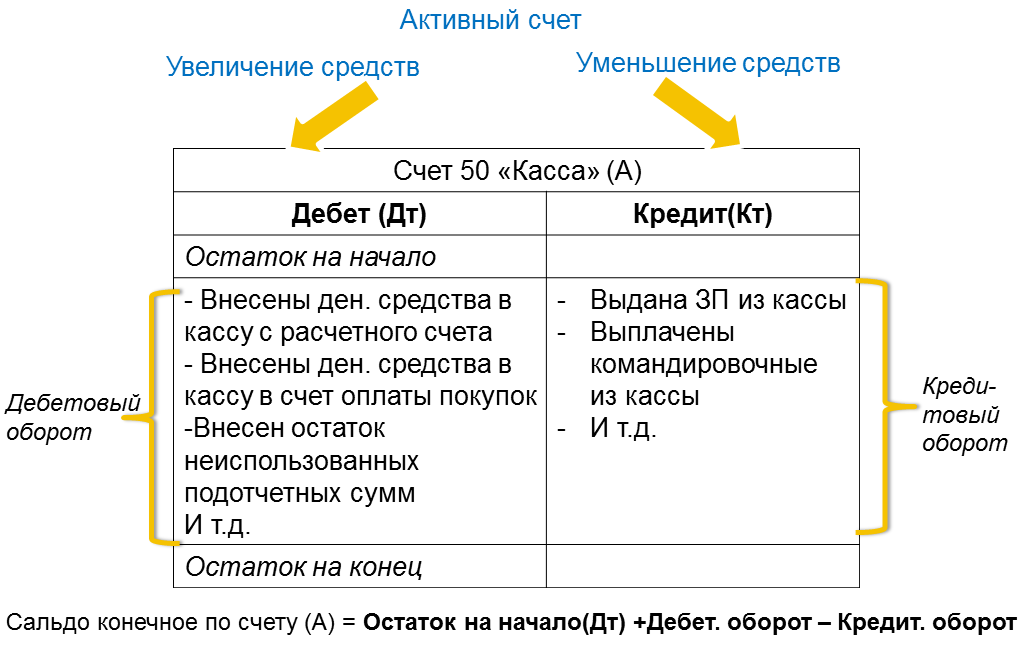

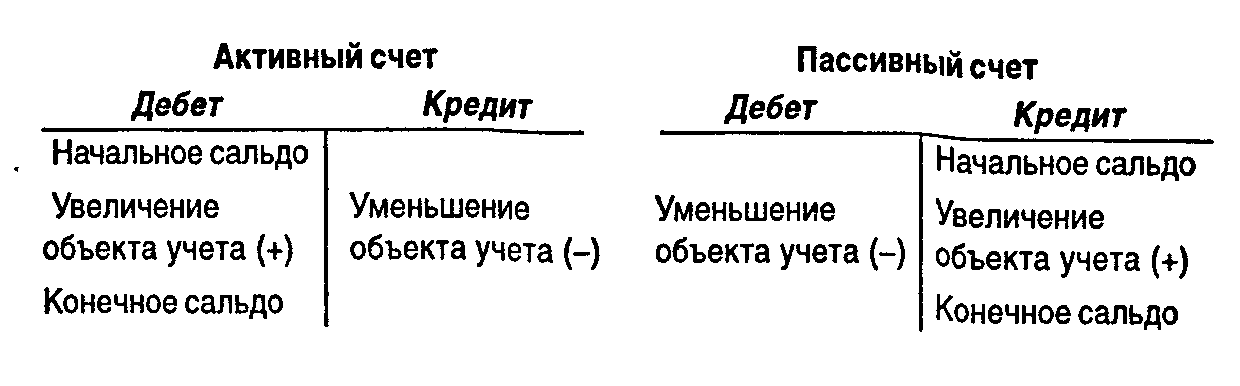

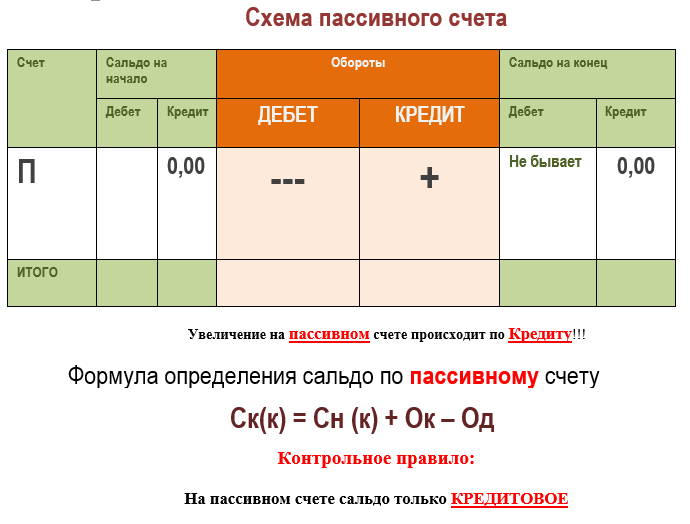

- Активные счета — это счета, отображающие движение активов организации, то есть размещение средств в активной части бух. баланса. У активных счетов итог отображается по дебету счета, также по дебету показывается приумножение, а по кредиту снижение;

- Пассивные счета применяются для отображения источников формирования капитала компании, а также обязательств перед иными лицами — кредиторами, государством, физическими лицами. Пассивные счета всегда обладают кредитовым сальдо, отражаемым в правом столбце счета. Данное сальдо отображает ту сумму средств, за счет которых образован капитал компании или какие у нее есть обязательства при ведении своей финансово-хозяйственной деятельности. По кредиту счета отражается его увеличение, а по дебету счета — уменьшение. Конечное сальдо также будет кредитовым;

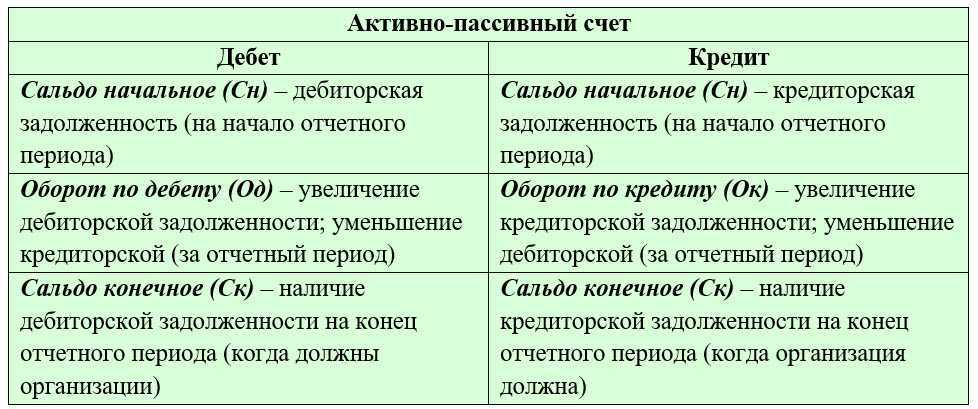

- Активно-пассивные счета — достаточно интересная категория счетов, поскольку в зависимости от ситуации они могут иметь как дебетовое, так и кредитовое сальдо. Они отображают одновременно и имущество компании, и источники его формирования.

Дебет и кредит для чайников на примере

Попробуем разобраться с этими понятиями. Возьмем отдельную хозяйственную операцию, на примере которой наглядно будет видно, как производится двойная запись и как при этом используется дебет и кредит.

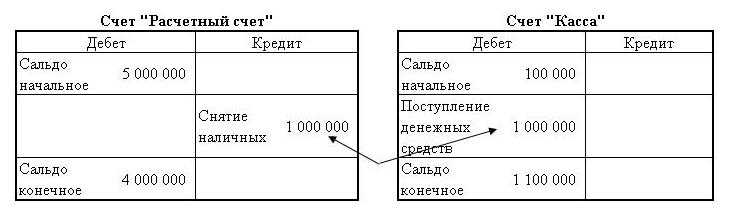

Например, организация оплатила поставщику партию товара. Очевидно, что ее дебеторская задолженность, то есть та сумма, которую ей должны третьи лица или организации, увеличилась – перечисленная с расчетного счета часть денежных средств была отнесена бухгалтером на дебет 60-го счета, «Расчеты с поставщиками и подрядчиками». В то же время, компания лишилась части своих активов, ведь с расчетного счета ушла определенная сумма, и уменьшился актив на счете 51 – «Расчетный счет».

Бухгалтерский учет – это строгая, четко структурированная система, которая не терпит разночтений. Издревле сложилось, что при записи хозяйственной операции проводка всегда выглядит так: сначала идет дебет, затем кредит. Сейчас бухгалтера активно пользуются компьютерными программами, но даже там при открытии хозяйственной операции можно легко наблюдать эту структуру проводки – в таблице мы увидим слева дебет, а справа – кредит.

Итак, наша проводка будет выглядеть так: Дебет 60 Кредит 51, «Оплата поставщику за товар».

Далее компания получила оплаченный товар от поставщика. Что произошло? В первую очередь, увеличился актив организации под названием «Товары», счет 41, ведь количество товара на складе выросло. И в то же время уменьшилась дебеторская задолженность поставщика перед компанией – опять же фигурирует счет 60, но уже по кредиту.

Дебет 41 Кредит 60, «Поставщик поставил оплаченные ранее товары».

Определение понятия сальдо и его роль в финансовых операциях

Что такое сальдо в бухгалтерском учете?

Сальдо – это остаток денежных средств на счете после проведенных финансовых операций. В бухгалтерии сальдо представляет собой разницу между суммой дебетов и кредитов на счете. Сальдо может быть положительным или отрицательным, и это зависит от соотношения дебетов и кредитов.

Какое значение имеет сальдо в экономике?

Сальдо в бухгалтерском учете имеет большое значение для анализа финансовых операций и состояния предприятия. Оно позволяет оценить эффективность деятельности компании и выявить возможные проблемы или недостатки в управлении финансами.

Роль сальдо в финансовых операциях

Сальдо используется для определения финансового результата – прибыли или убытка компании. Если сумма дебетов превышает сумму кредитов, то сальдо будет положительным и указывает на наличие прибыли. В случае, если сумма кредитов превышает сумму дебетов, то сальдо будет отрицательным и говорит о наличии убытков.

Общее значение термина

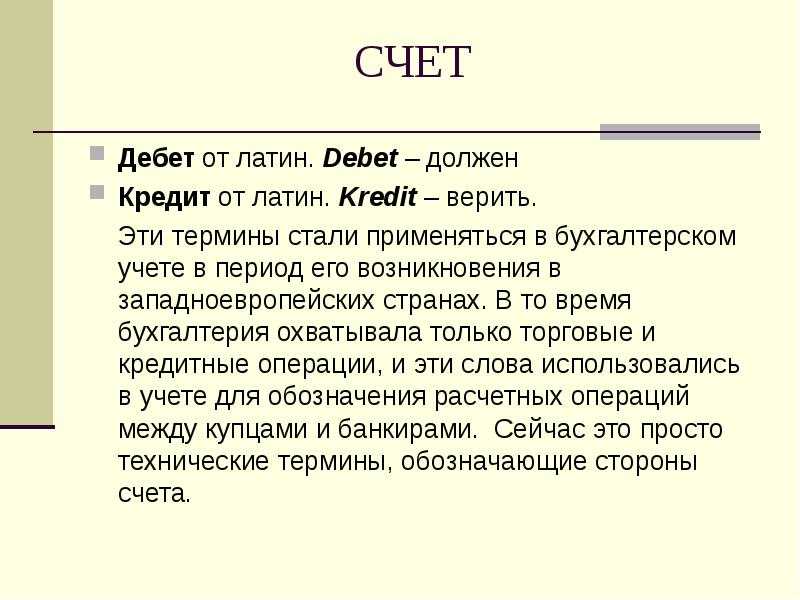

Чтобы понять, как определить дебет и кредит, необходимо прояснить основные термины бухгалтерии и их фактическое применение. Слово «дебет» представляет собой заимствование из немецкого языка, однако многие полагают первоисточником слово debitum из Древнего Рима, в переводе означающее «долг».

В современном значении слово «дебет» прежде всего связано с учетом всех мероприятий, имеющих отношение к финансово-имущественному положению предприятия, которое находит свое отражение в бухгалтерском учете. С помощью бухучета руководство предприятия сможет правильно определить прибыль после вычета из доходов расходных статей.

Понятия кредита и дебета, что это такое простыми словами, помогут в изучении финансового состояния предприятия. Для бухгалтера дебет активных счетов означает приход, а кредит связан с фиксацией расходов. Если речь идет о пассивных счетах, значения данных понятий противоположные

Таким образом, определяя ту или иную учетную операцию, важно отнесение счета к активному или пассивному

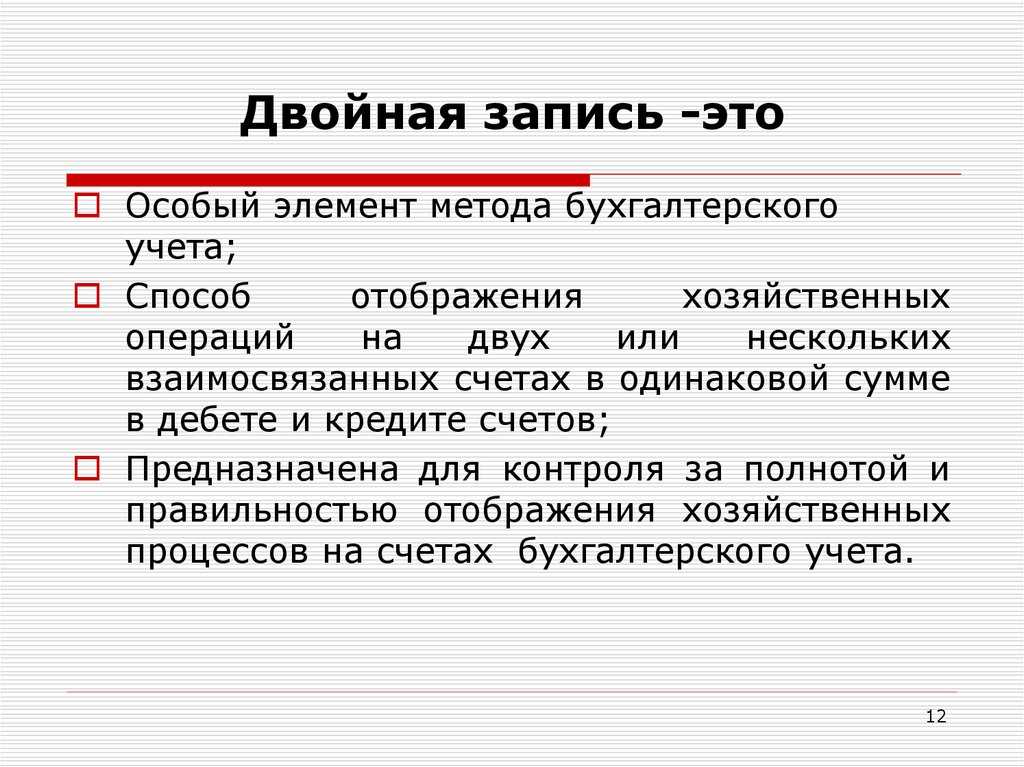

Учет и двойная запись

На каждом предприятии обязательно фиксируются любые финансовые затраты и поступление средств и материальных ценностей. В эту категорию можно отнести множество операций: закупка товара, аренда помещения, списанная продукция и т. д. Сложность заключается в том, что по правилам бухучета принято вести двойную запись, которая отображает информацию одновременно по двум счетам.

Основных счетов насчитывается 99, они разделяются на активные и пассивные. Каждый отдельный счет имеет свое значение, но запись в обеих колонках должна четко отображать, как именно были потрачены или получены те, или иные средства.

Все записи вносятся в таблицу. По правилам оформления этой таблицы, записи, которые относятся к дебету, расположены в левой колонке таблицы. Правая отображает записи, которые относятся к кредиту.

Происхождение терминов

Сами слова «дебет» и «кредит» пришли к нам из латинского языка. Слово «дебет» означает долг, а «кредит» — верить. А с точки зрения бухгалтерии дебет означает увеличение какого-либо актива (денежных средств, материалов, основных средств) и уменьшение пассива (кредитных обязательств, нераспределенной прибыли, уставного капитала), а кредит наоборот – уменьшение актива и увеличение пассива. Именно так, это не просто приход и расход предприятия. При этом стоит знать, что в отличие от банковской сферы, где заемные средства называют креди́том, бухгалтерский термин «кре́дит» произносится с ударением на первом слоге!

Впервые систему двойной записи в бухгалтерии предложил использовать математик Луки Пачоли в далеком 1494 году. На самом деле, он не изобрел чего-то нового – просто систематизировал принятую тогда у торговцев систему ведения учета. В двух словах двойная запись означает, что одно операционное действие отражается сразу в двух счетах ведения учета, как раз с использованием дебета и кредита.

Сразу уточним – все активы и обязательства компания учитывает на бухгалтерских счетах, регламентированных Планом счетов, утвержденным еще в 2001 году. В этом Плане каждый актив и пассив поименован, и имеет свой номер. Материалы учитываются на счете №10, расчеты с покупателями – на счете №62. Бухгалтеры говорят «10-й счет» и «62-й счет». Все хозяйственные операции компании, связанные с ее деятельностью, отражаются на этих счетах с помощью проводок. А что такое проводка? Это как раз та самая двойная запись с использованием дебета и кредита данных счетов!

Пример использования

Использование дебета и кредита при ведении бухучета можно показать на конкретном примере.

Общество с ограниченной ответственностью (ООО) «Каскад» закупило комплектующие материалы для основного производства на сумму 40 000 руб. Оплата была произведена с расчетного счета платежным поручением. Через 4 дня материалы поступили покупателю. В таком случае проводки будут следующие:

- В день оплаты бухгалтер обязан записать в плане счетов: Кредит 51 (расчетный счет) 40 000 руб., активы фирмы уменьшились, Дебет 60 (расчеты с поставщиками) 40 000 руб. – получатель денег должен ООО «Каскад» материалы на перечисленную сумму;

- В день получения материалов бухгалтерия делает проводку: Кредит 60 (расчеты с поставщиками) 40 000 руб. – поставщик рассчитался с фирмой, Дебет 10 (материалы) 40 000 руб

Из приведенных записей можно сделать следующие выводы:

- в любой момент времени активы фирмы были равны пассивам;

- поставщик провел взаиморасчеты с ООО «Каскад», о чем свидетельствует запись: Дебет 60 на сумму 40 000 руб., Кредит 60 на сумму 40 000 руб.;

- произошло изменение структуры активов фирмы – расчетный счет уменьшился на 40 000 руб., но стоимость материалов возросла на эту же сумму.

Дебет и кредит простыми словами

Бробанк: раскрывать эти два термина лучше с использованием простой формы изложения. Сложные бухгалтерские речевые обороты не несут для обывателя никакой информационной ценности. Первостепенной обязанностью бухгалтера можно по праву назвать учет товарно-материальных ценностей предприятия.

Любая деятельность связана с приходами и расходами. Предприятие или предприниматель всегда что-то покупает, продает, списывает, берет в аренду или в лизинг, привлекает специалистов, пользуется услугами. При этом каждый товар или услуга рассчитываются в определенных единицах измерения: топлива — в литрах, товары — в штуках, денежные средства — в рублях (иной валюте).

Для нормального функционирования предприятия все эти процессы необходимо подбить в один итог. После этого получается вычислить прибыль и убыток предприятия. Без сведения дебета с кредитом сделать это будет невозможно. Более того, в бухгалтерском учете дебет и кредит — это две основные величины, вокруг которых строиться вся работа бухгалтера.

Кредит и дебет отражаются по принципу двойной записи, которую выводит специалист в бухгалтерском учете. Запись должна содержать всего две основные колонки: приходную и расходную.

По современным правилам учета используется следующая схема:

- Дебет — приходные операции предприятия.

- Кредит — расходные операции предприятия.

Что такое дебет

Ключевое значение здесь имеет наименование счета. В бухгалтерском учете принято различать три вида счетов: активные,пассивные, активно-пассивные. Под активными счетами предприятия подразумевается размещение средств (покупка активов), для последующего получения прибыли.

Яркими примерами операций по активным счетам считается приобретение недвижимости с целью его продажи по большей стоимости, либо инвестирование в какой-либо проект.

По пассивным счетам отражается привлечение средств предприятием. Примером операции по пассивному счету является оформление банковской ссуды или кредита. В этом случае предприятие запускает средства в оборот для получения прибыли, но с последующей оплатой обязательств.

Следовательно, по активному счету дебет всегда отражает приход средств. Предприятие получает прибыль за счет размещения собственных средств или активов, с последующим погашением текущих расходов. То есть по активным счетам дебет всегда означает приход денежной массы.

И наоборот, по пассивному счету дебет всегда подразумевает расход средств. Если по пассивному счету происходит увеличение дебета, то речь идет об уменьшении собственных средств организации.

Несколько примеров:

- Предприятие в лизинг выдало оборудование контрагенту — активный счет, по которому дебет подразумевает приход денежной массы.

- Предприятие берет в лизинг оборудование — пассивный счет, по которому дебет означает расход средств.

Изначально термин происходит от латинского “debitum”, что означает “задолженность” или “долг”. Отсюда и возникает знакомый многим сложный термин “дебиторская задолженность”. Следовательно, толкования у данного понятия нет. Дебет может подразумевать как расход, так и приход денежной массы. Все зависит от того, по какому счету проводится операция.

Что такое кредит

Правильное употребление термина — крЕдит, с постановкой ударения на первый слог. Это правая сторона бухгалтерского учета, которая также имеет сложную и неоднородную структуру. Происходит от латинского понятия “credit”, которое прямо переводится, как “верить” или “доверять”. Отсюда пошло использование расхожего термина “кредит доверия”.

При этом чаще всего термин используется для обозначения размера обязательств предприятия. Кредиторская задолженность — это масса обязательств компании, которую она должна выполнить перед контрагентами (это то, что должны мы, а не нам)

Но опять же, важно установить наименование операции

Что такое дебет и кредит в бухгалтерии

В бухгалтерии дебет и кредит — это две основные стороны финансовых операций. Дебет и кредит используются для учета изменений в балансе счета. Дебет — это сторона увеличения баланса счета, а кредит — это сторона уменьшения.

Другими словами, когда вы делаете дебетовую операцию, вы увеличиваете сумму на своем счете, а при кредитовой операции соответственно уменьшаете. Например, дебетовая операция может быть пополнением счета, а кредитовая операция — списанием денег.

Кроме того, каждая операция имеет свой код счета, что позволяет быстро и точно отслеживать движение денежных средств. Счета делятся на активные (с дебетовым балансом) и пассивные (с кредитовым балансом).

- Дебет — сторона увеличения баланса счета;

- Кредит — сторона уменьшения баланса счета;

- Активный счет — счет с дебетовым балансом;

- Пассивный счет — счет с кредитовым балансом.

Что такое «дебет» и «кредит»

У каждого бухгалтерского счета есть две части или, как говорят, две колонки. Так принято, что левая колонка – это всегда дебет, а правая – кредит. Необходимость разделения счета на такие половины обусловлена тем, что в бухучете действует принцип двоичной записи: если с одного счета что-то ушло, значит, на другом счете это появилось. Ничто не исчезает в никуда и не приходит из ниоткуда.

В общем смысле слова, по дебету показывают прибытие, а по кредиту, наоборот, расход. Эти две части счета как бы отзеркаливают друг друга. Вообще, с латыни дебет переводится как «должник — он», а кредит – как «должник – я». Но не все так легко в бухгалтерской работе.

Рассмотрим конкретный пример. Примечание: в бухгалтерских записях слова «дебет» и «кредит» сокращаются как Дт и Кт соответственно.

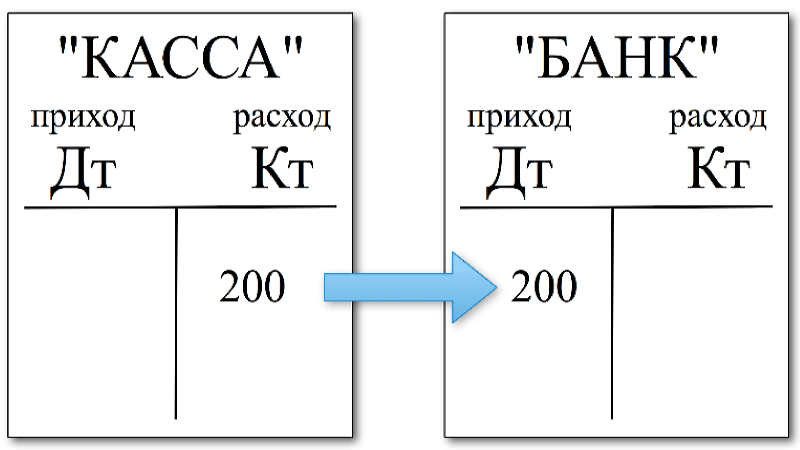

Пример. Мы заплатили продавцу из кассы за товары 1 817 рублей. Значит, по счету 50 «Касса» у нас увеличится оборот по кредиту, а в кассе продавца, напротив, эта сумма отражается по дебету.

Касса покупателя:

| Дт | Кт |

| 1817 |

Касса продавца:

| Дт | Кт |

| 1817 |