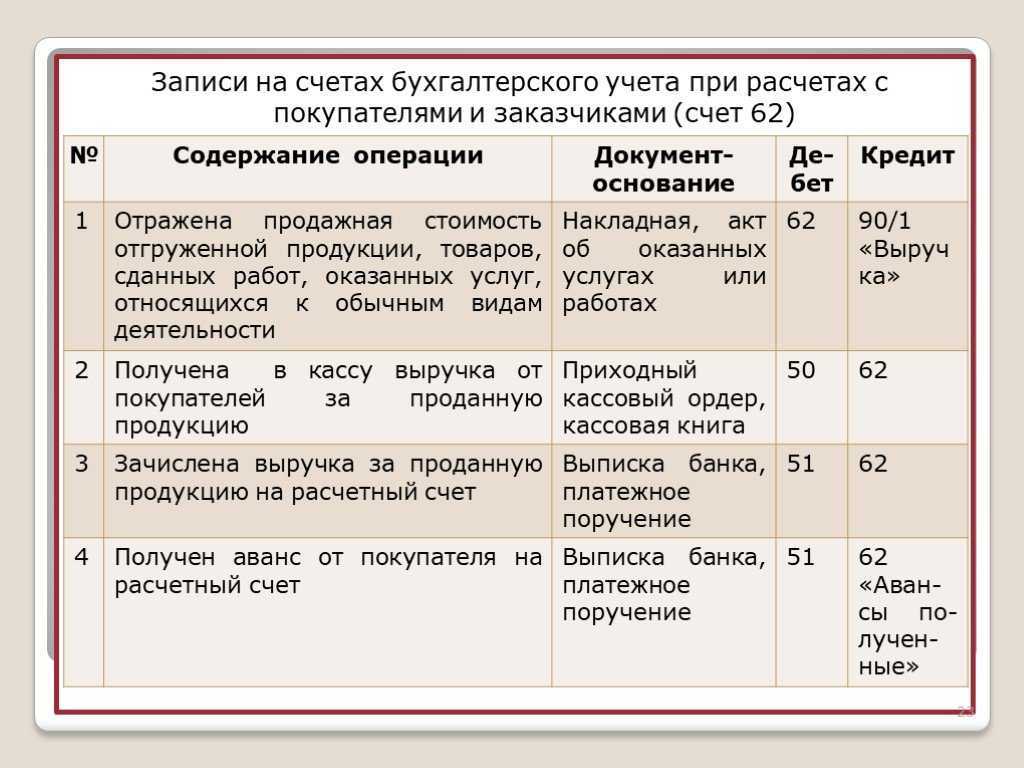

Какие применяются субсчета

Стандартно рабочим планом счетам могут к счету открывать субсчета:

Авансы выданные — здесь показываются сведения по расчетам, когда компания осуществляет предварительное перечисление по заключенным договорам.

Срочные — показываются расчеты с поставщиками, по отгрузке ТМЦ которых срок оплаты еще не подошел.

Расчеты по векселям выданным — используется если оплата за поставленные товары осуществляется с помощью векселей.

Расчеты по неотфактурованным поставкам — показывается поступление товара от поставщика без оформленных на поставку документов.

Расчеты по документам, оплата по которым просрочена — очень важно вести учет просроченной кредиторской задолженности. Внутри субсчета могут формироваться субсчета с обозначением периодов (до 45 дней, 45- 90 дней, свыше 90 дней).

Счет 62 в бухгалтерском учете

В соответствии с действующим планом счетов, утвержденным Приказом Минфина № 94н, на спецсчете БУ 62 следует отражать расчеты с покупателями и заказчиками по товарам, работам, услугам, которые были реализованы в отчетном периоде.

На данном бухсчете аккумулируются сведения о взаиморасчетах по реализованной продукции без учета их организационно-правовой формы. То есть на сч. 62 учитывают расчеты с юридическими лицами, предпринимателями и физлицами.

62 счет бухгалтерского учета для чайников используется для сбора и обобщения информации о взаиморасчетах по проданным, оказанным, отгруженным, выполненным ТРУ компании в пользу третьих лиц — покупателей и заказчиков.

Сч. 62 является зеркальным отражением бухсчета 60 «Расчеты с поставщиками и подрядчиками». Ключевое отличие между данными бухсчетами — это то, что по 62 сч. отражают свои ТРУ проданные другим фирмам, а на сч. 60 — купленные у сторонних организаций.

С какими счетами корреспондируется

62 счет бухгалтерского учета может корреспондировать со следующими счетами.

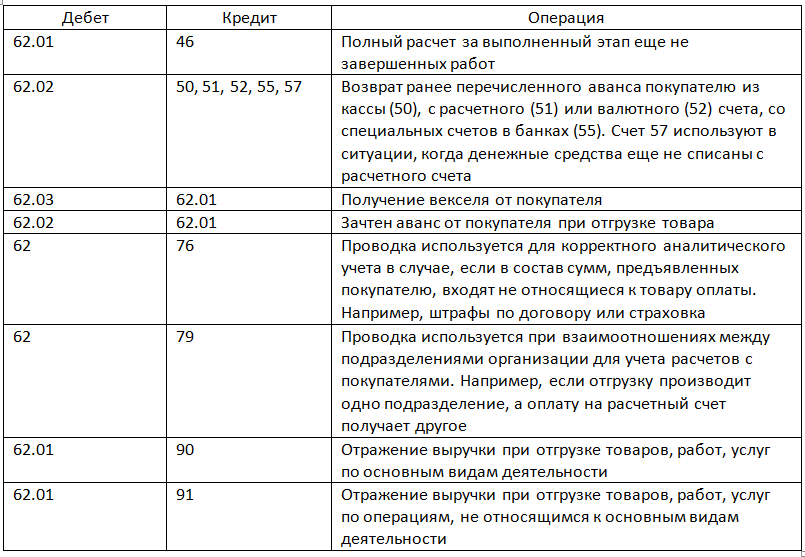

С дебета счета 62 в кредит следующих счетов:

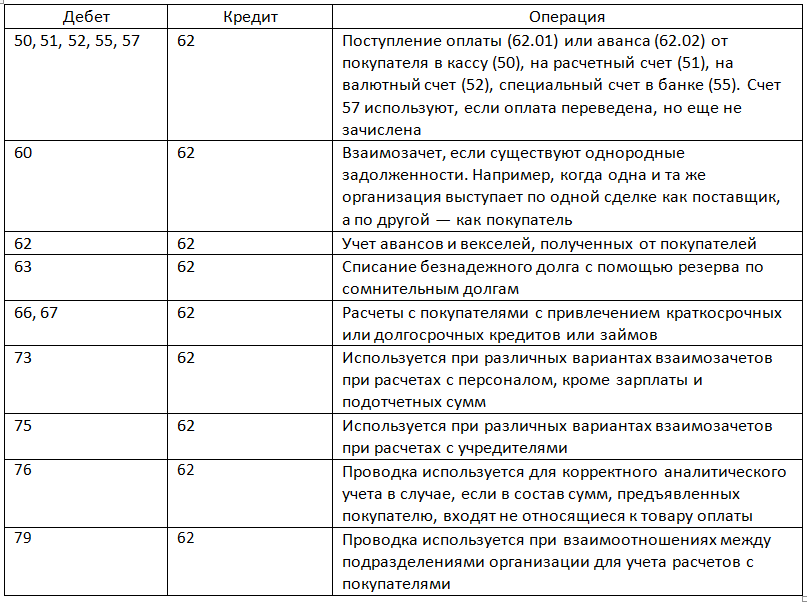

- счет 46 — при списании стоимости очередного этапа работ;

- счет 50 — при выполнении возврата из кассы ранее внесенных средств покупателю;

- счет 51 — при выполнении возврата с расчетного счета ранее внесенных покупателем средств;

- счет 52 – при выполнении возврата с валютного счета ранее внесенных покупателем средств;

- счет 55 — при выполнении возврата со специального счета ранее внесенных покупателем средств;

- счет 57 — при выполнении возврата средств почтовым переводом или аналогичным способом;

- счет 62 — при зачете ранее полученного аванса на погашение долга покупателя;

- счет 76 — при проведении взаимозачетов;

- счет 79 — при проведении продажи через головное подразделение либо филиал;

- счет 90 — при отражении отгрузки основной продукции;

- счет 91 — при отражении прочих продаж (основных средств, материалов и т. д.).

По кредиту счета 62 могут составляться проводки в дебет следующих счетов:

- Счет 50 — при отражении оплаты за поставленный товар в кассу;

- счет 51 — при отражении оплаты за поставленный товар на расчетный счет;

- счет 52 – при отражении оплаты за поставленный товар на валютный счет;

- счет 55 – при отражении оплаты за поставленный товар на специальный счет;

- счет 57 — при отражении оплаты покупателем через сберегательный счет, почтовым переводом и т. д.

- счет 60 — при проведении взаимозачетов;

- счет 62 – при зачете ранее полученного аванса на погашение долга покупателя;

- Счет 63 — при списании невозвратного долга при помощи заранее сформированного резерва;

- счет 66 — при проведении зачета по поставке продукции в счет краткосрочного займа;

- счет 67 — при проведении зачета по поставке продукции в счет долгосрочного займа;

- счет 73 — при продаже продукции работникам компании;

- счет 75 — при проведении взаимозачетов по требованиям учредителей;

- счет 76 — при проведении взаимозачетов;

- счет 79 — при проведении продажи через головное подразделение либо филиал;

По своей структуре счет 62 является активно-пассивным. Это значит, что на нем может находиться остаток как по дебету, так и по кредиту. Для того, чтобы правильно их рассчитывать, необходимо осуществлять учет операций по каждому покупателю.

Современные компьютерные программы для ведения бухучета, например, 1С, позволяют в автоматическом режиме осуществлять такого рода учет, а также формировать не только общие регистры по синтетическому и аналитическим счетам, но также и строить оборотно-сальдовую ведомость по каждому покупателю.

Оборотно-сальдовая ведомость представляет собой специальный учетный регистр. Закон не определяет строгие условия, как он должен выглядеть, однако устанавливает обязательные для использования в нем реквизиты.

К ним относятся:

- Наименование компании и регистра;

- Дни начала и окончания формирования регистра, а также период;

- В каких денежных величинах он составлен;

- Указание ответственных лиц.

Если производится составление оборотно-сальдового документа по счету 62, необходимо придерживаться следующих правил:

- При составлении дебетового оборота там необходимо отражать все операции реализации ТМЦ покупателям. При этом обязательно необходимо проставлять сведения о документе, на основании которых выполняется продажа — товарные накладные, счета-фактуры, УПД и т. д. Кроме этого, в дебетовом обороте нужно отражать возврат денежных средств покупателю, если поставка товара или оказание услуг не были произведены.

- При оформлении кредитового оборота в него необходимо заносить погашение долга покупателя за проданную продукцию, либо зачисление предоплаты. Здесь необходимо также указывать реквизиты документов, по которым выполнена оплата — ПКО, платежные поручения и т.д.

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

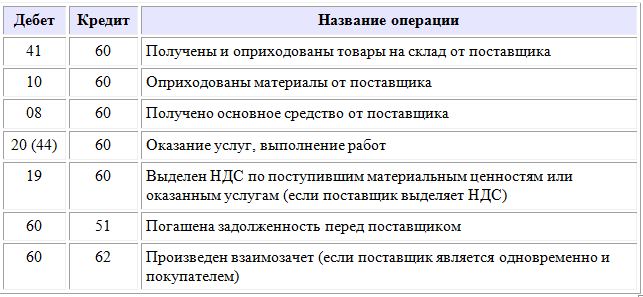

По дебету:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 – Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 – списание задолженности в чрезвычайных обстоятельствах

По кредиту:

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 – когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 – при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

Оплата поставки по факту ее получения

Если в договоре поставки товаров или оказания услуг указано, что оплатить выставленную поставщиком сумму необходимо сразу после прибытия ТМЦ к покупателю, то бухгалтер оформляет приход, а затем оплачивает поставку. При этом выполняются следующие записи в бухгалтерском учете:

- Дт счета активов (08, 10, 20, 41 и т. д.) Кт «Расчеты с поставщиками» – акцептован счет поставщика.

- Дт «НДС» Кт «Расчеты с поставщиками» – из суммы выделен и принят к учету НДС.

- Дт «Обязательные платежи в бюджет. НДС» Кт «НДС» – сумма НДС направлена к вычету.

- Дт «Расчеты с поставщиками» Кт «Расчетный счет» – выставленный счет за предоставленные ТМЦ оплачен.

Пример оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость по счету 60, как и по иным счетам бухгалтерского учета, является учетным регистром. Бухгалтерское законодательство при этом не предусматривает единую форму таких регистров, а лишь устанавливает требования к их обязательным реквизитам. Напомним, что к обязательным реквизитам учетных регистров относятся (ч. 4 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ):

- наименование регистра;

- наименование организации, составившей регистр;

- дата начала и окончания ведения регистра или период, за который составлен регистр;

- хронологическая или систематическая группировка объектов бухучета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов.

Формы применяемых организацией регистров утверждаются в ее Учетной политике в целях бухгалтерского учета.

Оборотно-сальдовая ведомость является одним из наиболее популярных регистров бухгалтерского учета. В ней по конкретному счету учета приводятся следующие сведения:

- сальдо на начало периода (дебет/кредит);

- обороты за период (дебет/кредит);

- сальдо на конец периода (дебет/кредит).

Оборотно-сальдовая ведомость по счету 60 может быть представлена в следующем виде:

| Счет / Контрагенты / Договор | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | ||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Итого |

В условиях автоматизации и в зависимости от целей составления оборотно-сальдовой ведомости информация по счету 60 может быть представлена как только в разрезе субсчетов к счету 60, так и отдельных поставщиков и подрядчиков и даже расчетных документов, на основании которых возникла дебиторская или кредиторская задолженность. Детализированная оборотно-сальдовая ведомость является удобным инструментом управления и анализа дебиторской и кредиторской задолженности организации.

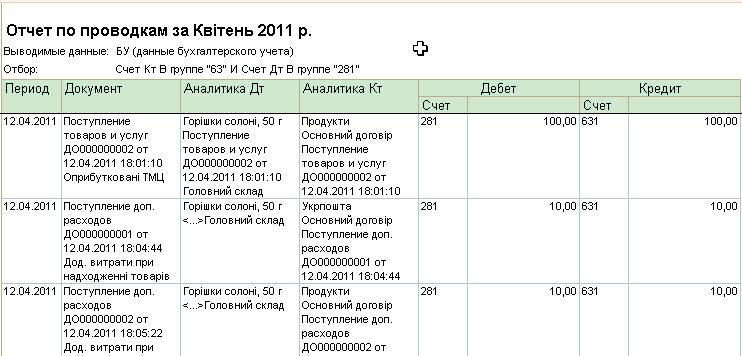

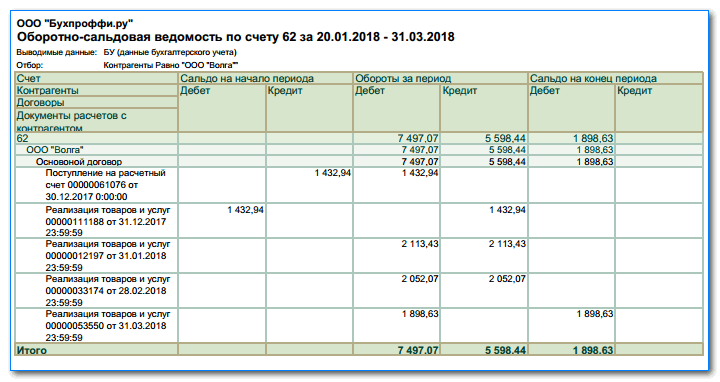

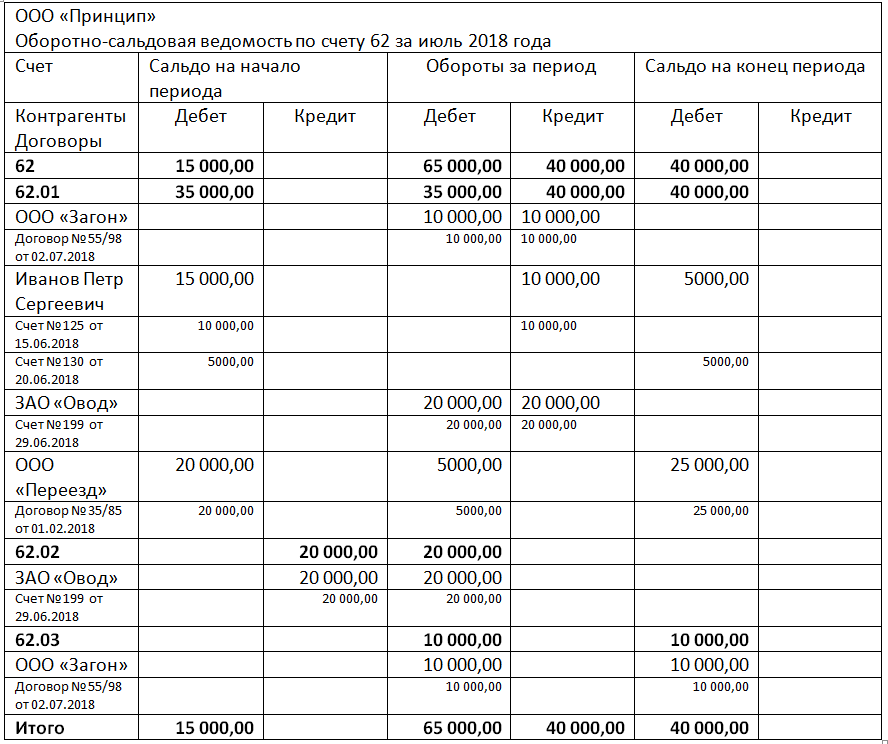

В продолжение темы, начатой в статье «Оборотная ведомость по счету 60», сегодня я хочу рассказать, как формируется оборотная ведомость по счету 62.

Счет 62 называется «Расчеты с покупателями и заказчиками», он активно-пассивный и его используют для отражения расчетов с покупателями за товары, продукцию или услуги.

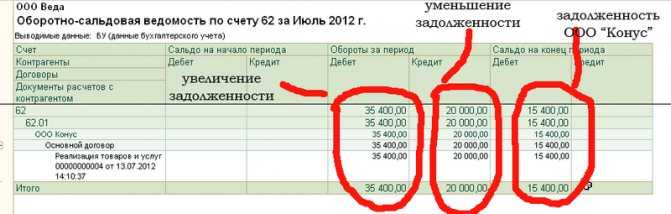

В нашем примере, предприятие ООО «Веда» (наше предприятие) реализовало 10 единиц товара стол ООО «Конус» на общую сумму 35 400 рублей, включая НДС. Данная сумма отразилась по дебету счета 62 субсчет 01, который тоже называется «Расчеты с покупателями и заказчиками», но уже является активным. Соответственно, сумма 35 400 – это увеличение задолженности покупателя, ООО «Конус», перед нашим предприятием. И данная сумма будет показываться, когда формируется оборотная ведомость по счету 62.

Посмотреть какой из счетов является активным, а какой пассивным можно в плане счетов бухгалтерского учета в нижней части закладки Предприятие программы 1С Бухгалтерия 8 редакция 2.

Далее в нашем примере ООО «Конус» оплатило часть суммы за товары, в размере 20 000 рублей на расчетный счет нашего предприятия (ООО «Веда»). Эта сумма будет показываться по кредиту счету 62 субсчет 1, поскольку произошло уменьшение задолженности ООО «Конус».

Далее сделаем оборотку по счету 62. Оборотная ведомость по счету 62 формируется из верхнего меню «Отчеты», пункт «Оборотная ведомость по счету». Также ее можно сделать через закладку «Продажа». В правой нижней части этой закладки, которая называется «Отчеты», первый пункт – это ОСВ по счету 62.

Для того, чтобы сформировалась новая оборотная ведомость по счету 62 нажимаем на «Сформировать отчет» с зеленой стрелкой в левой верхней части регистра.

Рассмотрим получившуюся оборотку более подробно. По дебету счета 62 субсчет 1 отражена сумма 35 400 руб. На эту сумму мы реализовали товар ООО «Конус» и это увеличение его задолженности перед нашим предприятием. По кредиту указана сумма 20 000 руб. Это оплата ООО «Конус» нашему предприятию и на эту сумму произошло уменьшение задолженности ООО «Конус». Итоговое сальдо по счету 62 субсчет 1 «Расчеты с покупателями и заказчиками» указано по дебету. Дебетовое сальдо показываете задолженность ООО «Конус» перед нашим предприятием, ООО «Веда». Эта сумма составляет 15 400 рублей (увеличение задолженности на 35 400 руб. минус уменьшение задолженности на 20 000 руб.).

Таким образом, нами была сформирована оборотная ведомость по счету 62 и проведен анализ по нашему контрагенту ООО «Конус». Про формирование оборотной ведомости по счету 62 в ред. 3.0 .

Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

Нормы законодательства определяют, что счет 60 «Расчеты с поставщиками и подрядчиками» является активно-пассивным счетом, у какого могут существовать два сальдо — по дебету и кредиту счета.

То есть здесь указывается как дебиторская, так и кредиторская задолженность:

- Кредитовое сальдо по 60 счету означает, что у предприятия существуют невыполненные обязательства по перечислению средств за полученные ранее товары, работы, услуги.

- Дебетовое сальдо по 60 счету означает, что свои обязательства не выполнили организации, которые являются поставщиками работ, услуг, материальных ценностей в отношении компании, где ведется учет.

Кредит счета 60 показывает поступление материальных ценностей от компаний поставщиков, стоимость произведенных подрядчиками предусмотренных договорами работ, стоимость оказанных услуг. При этом стоимость поступивших по договорам товаров, работ, услуг может включать в себя суммы входящего НДС, которые должны быть оплачены поставщикам.

Дебет счета 60 отражает проведение оплаты по договорам в установленные в них сроки. Это может быть как предоплата, которая отражается в составе авансов, оплаченных, так осуществление оплаты за поставленные товары. Расчет может осуществляться также с помощью векселей.

Определение остаточного сальдо по счету зависит от того, какое сальдо было на начало:

- Если дебетовое, то нужно к нему прибавить оборот по дебету, и вычесть оборот по кредиту. Конечный остаток нужно отразить по дебету, если он на начало по дебету плюс дебетовый оборот больше оборота по кредиту счета. В противном случае остаток нужно отражать по кредиту счета.

- Если сальдо начальное кредитовое, то к нему прибавляется оборот по кредиту счета и вычитается оборот по дебету. Здесь действует тоже самое правило, если превышение пойдет в дебете, то и конечное сальдо будет дебетовым, иначе — это остаток по кредиту счета.

Как составить оборотно-сальдовую ведомость по счету 62?

Оборотно-сальдовая ведомость по счету 62 — это один из бухгалтерских регистров, содержащий информацию об остатках и оборотах за определенный промежуток времени по расчетам с покупателями и заказчиками компании. Будучи важным элементом аналитического учета, ОСВ имеет свои особенности составления, которые необходимо учитывать в практической работе. Об этом — в нашей статье.

Характеристика счета 62

Методика составления ОСВ по счету 62

Увязка данных ОСВ и баланса

Характеристика счета 62

Остаток по счету 62 может быть как дебетовым, так и кредитовым, поскольку он активно-пассивный. Сальдо в обязательном порядке должно быть детализировано в разрезе всех субсчетов и контрагентов

Это важно, поскольку активный остаток показывает объем дебиторской задолженности покупателей, а пассивный — сумму полученных, но не закрытых поставками авансов

В настоящее время благодаря применению в бухучете специализированного программного обеспечения движения по счету и остатки легко просмотреть в разрезе каждого партнера. Так, можно быстро получать информацию по субсчетам и каждому покупателю, что существенно упрощает формирование актов сверок.

Методика составления ОСВ по счету 62

Лучше всего пояснить порядок составления ОСВ по счету 62 на примере.

Пример

АО «Виртуоз» заключило контракт с ПАО «Сальери» на поставку каучука в феврале 2016 года на сумму 50 000 руб., в т. ч. НДС 7 627,12 руб. В январе АО «Виртуоз» получило предоплату по указанному договору в полном объеме.

Рабочим планом счетов АО «Виртуоз» предусмотрены субсчета к счету 62:

- 1 «Расчеты за отгруженную продукцию»;

- 2 «Расчеты по авансам, полученным от покупателей».

Делаем записи:

- Дт 51 Кт 62.2 — в январе 2016 года на основе платежного поручения зачислен аванс на расчетный счет в размере 50 000 руб.;

- Дт 62.1 Кт 90.1 — в феврале 2016 года произведена отгрузка на сумму 50 000 руб.;

- Дт 90.3 Кт 68 «НДС» — начислен НДС на реализованную продукцию 7 627,12 руб.;

- Дт 62.2 Кт 62.1 — зачтена предварительная оплата по поставке каучука.

Сальдо в активной или пассивной части счета формируется в зависимости от размера оборотов по каждой из них. Так, если в результате прибавления к дебетовому сальдо оборотов по дебету и вычитания кредитового оборота получается положительная величина, она формирует сальдо по дебету счета.

Если же остаток был кредитовым и после добавления к нему кредитового оборота и вычитания дебетового получается положительная сумма, происходит формирование кредитового сальдо.

Оборотно-сальдовая ведомость по счету 62 АО «Виртуоз»:

|

Начальный остаток |

Обороты за период |

Конечный остаток |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

50 000 |

50 000 |

|

Начальный остаток |

Обороты за период |

Конечный остаток |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

50 000 |

50 000 |

ОСВ по синтетическому счету 62:

|

Начальный остаток |

Обороты за период |

Конечный остаток |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

50 000 |

100 000 |

50 000 |

В случае отсутствия зачета аванса ОСВ примет вид:

|

Начальный остаток |

Обороты за период |

Конечный остаток |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

50 000 |

50 000 |

|

Начальный остаток |

Обороты за период |

Конечный остаток |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

50 000 |

50 000 |

ОСВ по синтетическому счету 62:

|

Начальный остаток |

Обороты за период |

Конечный остаток |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

50 000 |

50 000 |

50 000 |

50 000 |

Увязка данных оборотно-сальдовой ведомости и баланса

Остаток по кредиту формирует обязательства компании перед контрагентами или кредиторскую задолженность в пассиве баланса.

Остаток по дебету будет дебиторской задолженностью, что, естественно, увеличивает активы в балансе. При этом за данным показателем нужно регулярно следить, поскольку при длительной неоплате он может стать безнадежным долгом, что негативно отразится на финансовом положении компании.

Порядок отражения в балансе сумм со счета 62 регулируется приказом Минфина России от 24.12.2010 № 34 (п. 73).

Без проведения зачета по субсчетам получаются искаженные данные по остатку актива и пассива. Это чревато отражением в отчетности недостоверной информации.

***

Информационная ценность ОСВ по счету 62 заключается в возможности подробно отследить обороты по счету, начальное и конечное сальдо как в целом по расчетам с покупателями, так и в разрезе каждого покупателя.

И дебетовый, и кредитовый остаток по каждому субсчету формирует соответствующие статьи баланса.

Если компанией получен аванс, то после отгрузки продукции он обязательно должен быть закрыт внутренней записью по субсчетам. Не сделав этого, компания исказит данные по счету, а отчетность компании окажется недостоверной. В связи с этим необходимо регулярно отслеживать состояние расчетов по счету 62.

При записи на бухсчетах нужно четко следовать положениям законодательства о бухгалтерском учете, НК РФ и ГК РФ, разъяснениям Минфина.

Первичные документы для учета взаиморасчетов с покупателем

Участок взаиморасчетов с покупателями и заказчиками работает в двух направлениях: мы что-то продаем покупателям, мы получаем оплату от них. Для каждого направления у нас свои первичные документы.

1.Первичные документы нашей фирмы для покупателя

Договор

Один из самых первых документов – это договор купли-продажи, который мы заключаем с покупателем. Однако он может и не быть, а мы все равно сотрудничаем

В практике я заметил, когда налоговая проверяет нашего покупателя и ему заостряет на этом внимание, тогда покупатель просит нас заключить договор с ним

В любом случае, договор это страховка каждого, нас и покупателя, от всяких неприятных ситуаций. Например, мы что-то поставили покупателю или оказали услуги, а он «махнул на нас рукой, не заплатил и спасибо не сказал». Или же, покупатель дал нам аванс за будущие покупки, например, за товары, а мы ни слухом, ни духом. В общем, договор, это юридический документ, описывающий обязательства двух сторон и последствия за невыполнение.

Счет на оплату

Второй документ от нашей фирмы– это счет на оплату, где указывается, что конкретно мы предлагаем, сколько это стоит и наши банковские реквизиты. Этот документ не несет никакой юридической силы, а несет лишь справочную информацию. При этом, такой документ служит основой для оплаты. Т.е. покупатель оплачивает и в своих документах указывает, что оплачивает на основании счета: номер такой-то, от числа такого-то, от контрагента такого-то, на сумму такую-то, есть ли и сколько там НДС.

Есть и такая ситуация. Договор заключен на конкретную сделку. Тогда основанием оплаты служит сам договор: его номер, дата, сумма, НДС. Т.е. счета на оплату не надо, потому как в договоре все расписано.

Расходная накладная, или Акт на услугу, выполненную работу

Эти документы мы выдаем покупателю уже как результат сделки: ТМЦ отгрузили, услугу оказали, работы выполнили. Подпись и печать на этих документах со стороны покупателя подтверждает согласие и служит правом перехода собственности. И уже эти документы несут юридическую силу.

Счет-фактура выданная

Этот вид документа мы прикладываем к расходной накладной, акту услуги или выполненной работе. Делаем это в случае, если наша фирма платит Налог на Добавленную Стоимость (НДС). Счет-фактура выданная повторяет содержимое Счета на оплату, расходную накладную, акты. Но главная суть – показать, сколько в продаже содержится специальной суммы НДС (об НДС поговорим в других статьях).

2.Первичные документы от покупателя

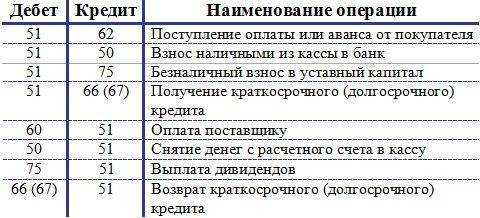

Оплату от покупателя мы можем получить на свой расчетный счет, т.е. Безналом. Тогда наш банк выдаст нам Выписку.

Если мы получаем оплату от покупателя в кассу, т.е Налом, тогда сотрудник нашей фирмы берет доверенность на получение денег и идет к покупателю в кассу. Там получает деньги и приносит в кассу нашей фирмы. А может быть и так, что сотрудник покупателя принесет нам деньги в кассу, а мы ему выдадим квиток от документа Приходный кассовый ордер (ПКО).

Нужно сказать, что не все так просто, когда продаем способом, подразумевающим оплату по банку, а нам оплачивают наличкой. Все это завязано на системы налогообложения (ОСНО, УСН, ЕНВД, патент), организационно-правовые формы (ООО или ИП). Поэтому здесь рассматривать нужно будет конкретней с разными сочетаниями видов деятельности, систем налогообложения, организационно-правовых форм. В общем, это удел других статей и занятий.

Примеры первичных документов для расчетов с покупателями

Значение оборотно-сальдовой ведомости

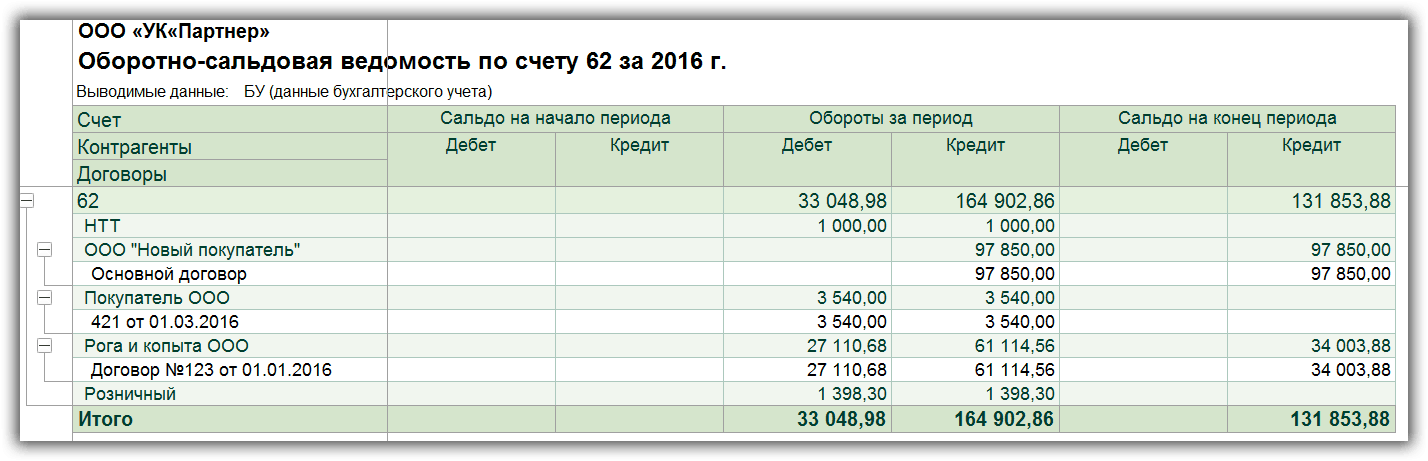

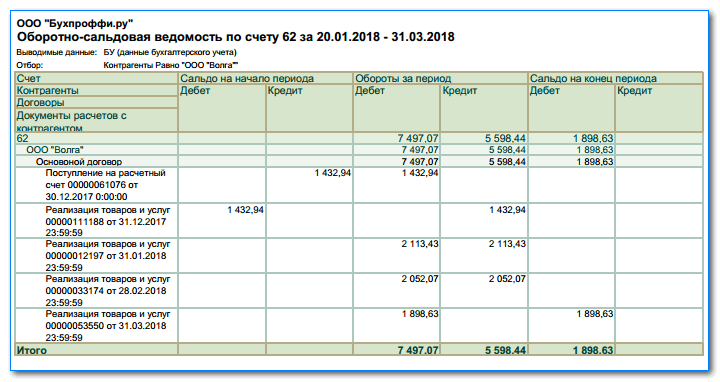

Внутренним бухгалтерским регистром, в котором содержится информация о движении по оборотам и остаткам за любой отрезок времени взаиморасчетов с покупателями, служит оборотно-сальдовая ведомость (ОСВ). Сформированная ОСВ счета 62 используется как база для предоставления акта сверки расчетов с покупателями.

Приведем пример ОСВ между МУП «Весна» и МКУ «Михайловский центр культуры»: на начало июня 2017 г. реализация товара и оплата в размере 25 513,18 руб. была отгружена и оплачена. Движение по датам указано в таблице. За июнь 2017 г. отгружен товар на сумму 12 520 руб., оплата за товар не поступила.

Итог: в ОСВ за июнь 2017 г. накопилась дебиторская задолженность за МКУ «Михайловский центр культуры» в размере 12 520 руб.

| Оборотно-сальдовая таблица по счету 62 за июнь 2017 г. | ||||||

|---|---|---|---|---|---|---|

| Итого развернутое | 25513,18 | 25513,18 | 12520,00 | 38033,18 | 25513,18 | |

| Счет | Начальное сальдо | Обороты за период | Конечное сальдо | |||

| Контрагенты | Дт | Кт | Дт | Кт | Дт | Кт |

| Документы расчетов с контрагентом | ||||||

| 62 | 25513,18 | 25513,18 | 12520,00 | 38033,00 | 25513,18 | |

| Муниципальное казенное учреждение «Михайловский центр культуры» | 25513,18 | 25513,18 | 12520,00 | 38033,00 | 25513,18 | |

| Реализация товаров и услуг 00000000293 от 27.04.2017 14:18:12 | 3830,18 | 3830,18 | ||||

| Реализация товаров и услуг 00000000459 от 18.05.2017 0:00:09 | 12165,00 | 12165,00 | ||||

| Поступление на расчетный счет 00000000006 от 23.05.2017 12:00:01 | 3830,18 | 3830,18 | ||||

| Реализация товаров и услуг 00000000460 от 24.05.2017 14:49:51 | 9518,00 | 9518,00 | ||||

| Поступление на расчетный счет 00000000007 от 30.05.2017 12:00:00 | 9518,00 | 9518,00 | ||||

| Поступление на расчетный счет 00000000008 от 30.05.2017 12:00:01 | 12165,00 | 12165,00 | ||||

| Реализация товаров и услуг 00000000462 от 15.06.2017 13:12:00 | 12520,00 | 12520,00 | ||||

| Итого | 12520,00 | 12520,00 |

Для чего нужна оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость показывает сальдо и обороты по всем счетам бухучета за выбранный период. Это удобно для проверки правильности отражения остатков, для анализа деятельности в целом, для выявления ошибок в бухучете. Например, из ОСВ можно увидеть, что на активном счете появился кредитовый остаток, а на пассивном счете – дебетовый. Кроме того, ОСВ – наглядный пример золотого правила бухучета: дебет всегда равен кредиту.

ОСВ применяется для заполнения и проверки бухгалтерского баланса и отчета о финансовых результатах. Сальдо по бухгалтерским счетам переносят в соответствующие строки баланса или отчета о финансовых результатах. Покажем на примере, как используется информация из оборотно-сальдовой ведомости.

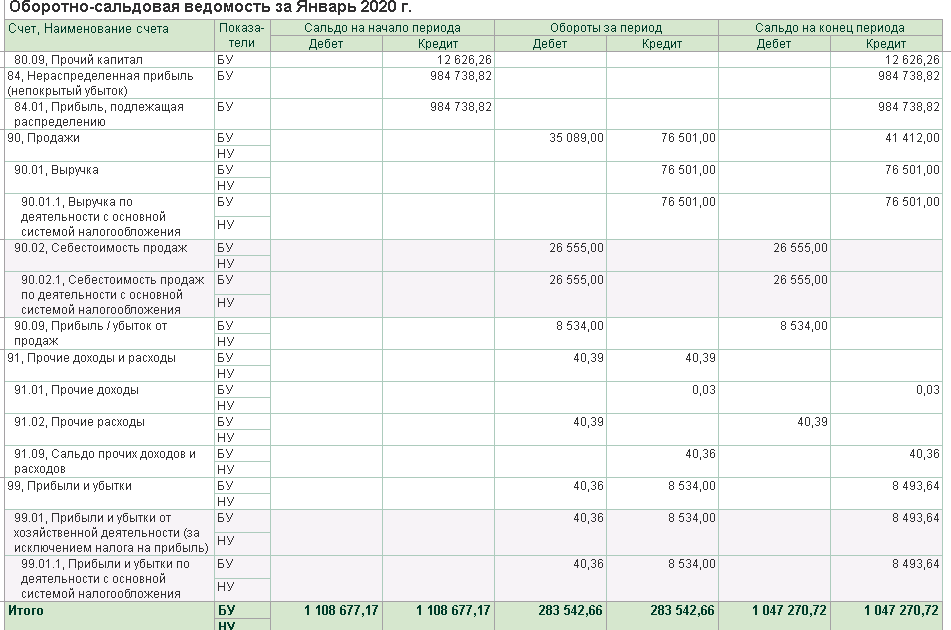

Оборотно-сальдовая ведомость за 2020 г.

| Номер счета бухучета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

|---|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 01 | 520000,00 | 520000,00 | ||||

| 02 | 100000,00 | 50000,00 | 150000,00 | |||

| 10 | 40000,00 | 500000,00 | 480000,00 | 60000,00 | ||

| … |

Получается, остаточная стоимость основных средств такая (сальдо по счету 01 минус сальдо по счету 02):

- на начало периода: 520000,00 – 100000,00 = 420000,00

- на конец период: 520000,00 – 150000,00 = 370000,00

Заполнение бухгалтерского баланса по данным оборотно-сальдовой ведомости будет выглядеть так:

| Пояснения | Наименование показателя | Код | На 31.12.2020 | На 31.12.2019 | На 31.12.2018 |

|---|---|---|---|---|---|

| … | |||||

| Основные средства | 1150 | 370000,00 | 420000,00 | ||

| … | |||||

| Запасы | 1210 | 60000,00 | 40000,00 | ||

| … |

Если в оборотно-сальдовой ведомости нет данных для заполнения какой-либо строки баланса, например строки «Нематериальные активы», то в этой строке баланса ставится прочерк (Письмо Минфина от 09.01.2013 ).

Но важно учитывать еще такой момент. Бухгалтерскую отчетность можно формировать только исходя из данных оборотно-сальдовой ведомости с развернутым сальдо

Развернутое сальдо – это когда дебетовые и кредитовые сальдо по активно-пассивным счетам бухучета показаны отдельно (и по дебету, и по кредиту). Например, у организации есть:

- и дебетовый остаток по счету 62;

- и кредитовый остаток по счету 62.

Если в ОСВ будет показано результирующее сальдо по счету 62 (только дебетовое или только кредитовое), то баланс будет заполен неверно. Ведь дебетовый остаток по счету 62 подлежит отражению в разделе «Активы», а кредитовый – в разделе «Пассивы».

Кроме того, подчеркнем, что с помощью оборотно-сальдовой ведомости можно заполнять лишь упрощенные баланс и отчет о финансовых результатах. Ведь в обычной бухгалтерской отчетности есть детализация, которая не содержится в ОСВ, например, разделение активов и обязательств на краткосрочные и долгосрочные.