Налог на прибыль

Первоначальная стоимость основного средства изменяется в случае модернизации соответствующих объектов (п. 2 ст. 257 НК РФ)

Поэтому так важно правильно квалифицировать проведенные работы — это ремонт или модернизация. В первом случае стоимость актива не изменяется и все понесенные затраты учитываются при расчете прибыли единовременно. Во втором — стоимость объекта увеличивается на сумму произведенных затрат на модернизацию.

Во втором — стоимость объекта увеличивается на сумму произведенных затрат на модернизацию.

К операциям по модернизации относятся работы, вызванные изменением технологического или служебного назначения объекта основных средств. Это следует из пункта 2 статьи 257 НК РФ

После проведенной модернизации компания может увеличить срок полезного использования основного средства, но только в пределах сроков, установленных для той амортизационной группы, в которую он был включен при вводе в эксплуатацию. Если же для объекта был установлен максимальный срок полезного использования, то данный срок не увеличивается. Указанный порядок применим и к полностью самортизированным объектам основных средств (см. письма Минфина России от 13.03.2006 № 03-03-04/1/216 и 02.03.2006 № 03-03-04/1/168).

Увеличение срока полезного использования основного средства в результате модернизации — право, а не обязанность налогоплательщика Скорее всего, организация не будет увеличивать срок полезного использования полностью самортизированного объекта. Значит, сумму амортизации следует рассчитывать по нормам, установленным при вводе этого объекта в эксплуатацию.

Предположим, после модернизации организация все-таки увеличила срок полезного использования объекта. Тогда сумма амортизации рассчитывается исходя из нового срока полезного использования.

Амортизация по модернизированному объекту основных средств начисляется с 1-го числа месяца, следующего за месяцем окончания модернизации (абз. 2 п. 2 ст. 259 НК РФ). Сумма начисленной амортизации признается в составе расходов ежемесячно (подп. 3 п. 2 ст. 253 и п. 3 ст. 272 НК РФ).

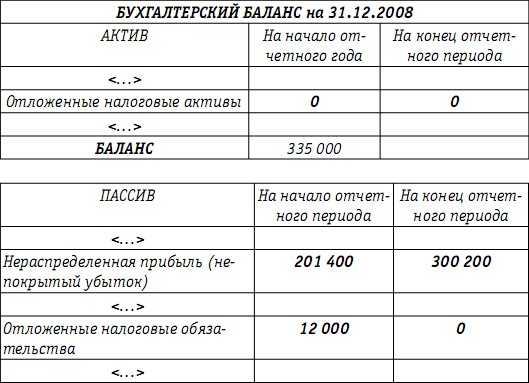

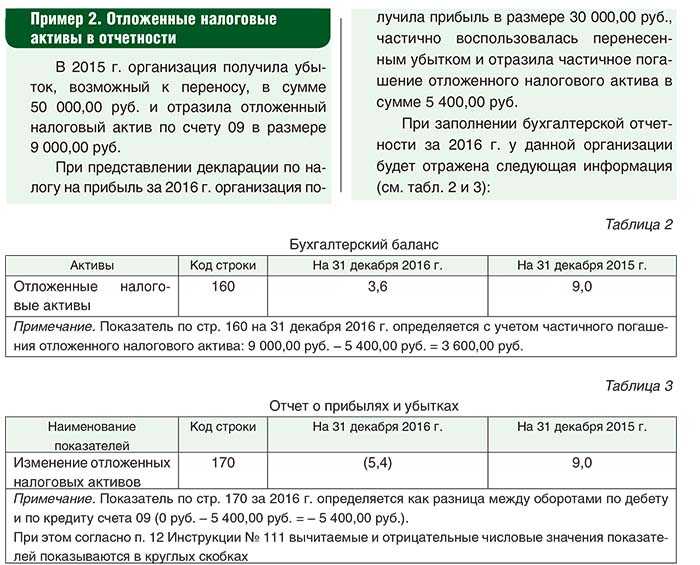

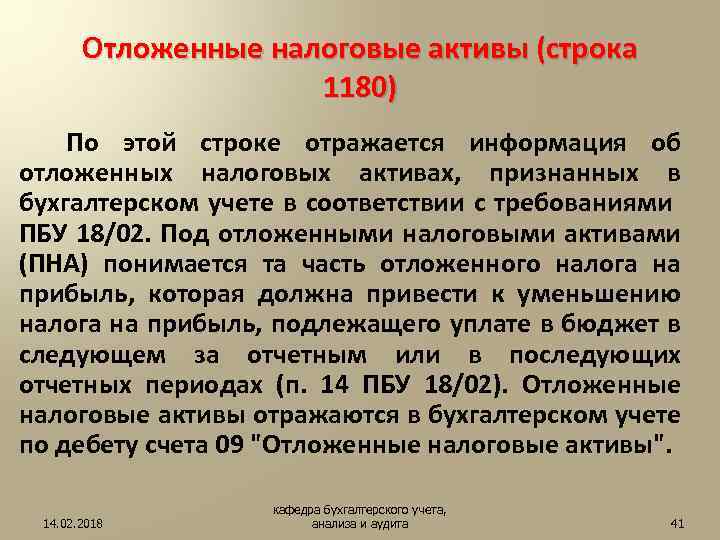

Как отразить изменения отложенного налогового актива

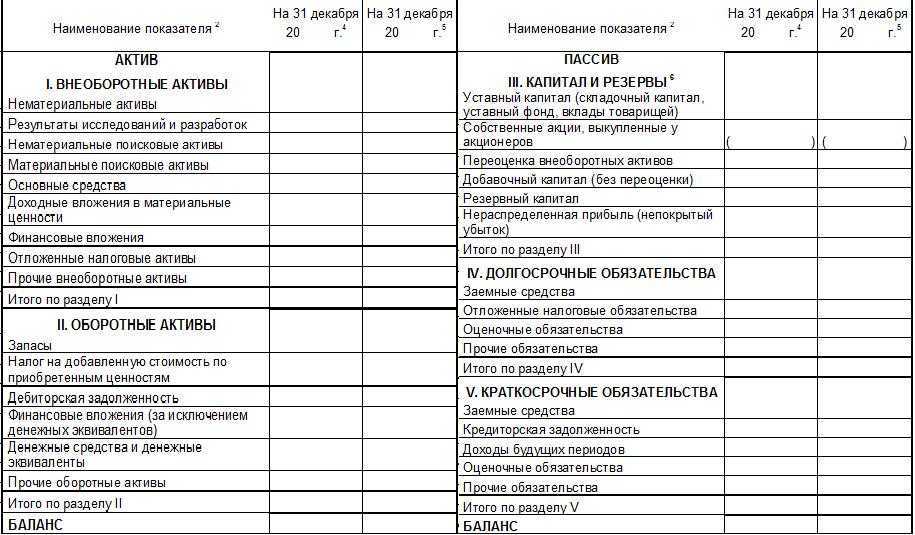

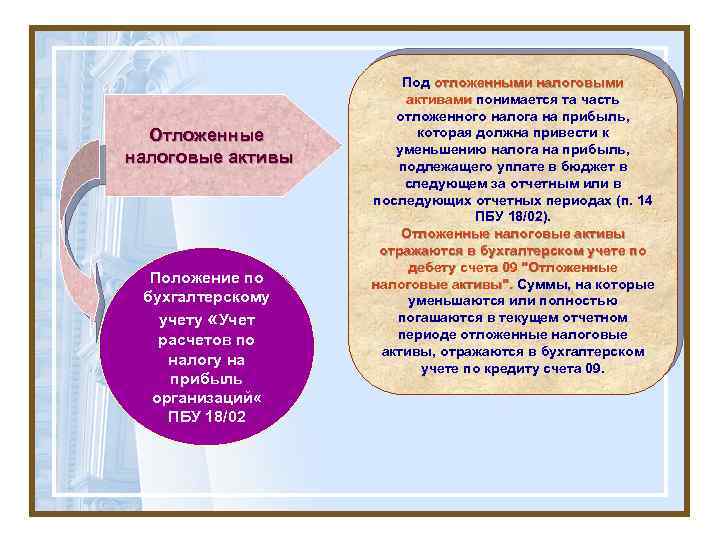

Изменения в активах отражаются в строке 2450. Величина изменений должна быть установлена согласно ПБУ 18/02. Для проведения расчетов нужно вычесть из оборота по дебету (счет 09 «ОНА») оборот по кредиту (счет 09 «ОНА»).

При расчетах не используется оборот по кредиту по счету 09 с корреспонденцией счет 99. Если устранен актив, на основании которого появился ОНА, происходит списание. На установленную сумму списания не снижаются налоги на текущие и последующие периоды.

Увеличение

Актив, который увеличил показатели расходов и доходов, отражается следующим образом:

- ДТ 09 «ОНА»;

- КТ 68 «Расчеты по налогу».

Требуется также указать содержание выполненной операции: начисление ОНА.

Погашение

Погашение ОНА отражается в бухучете следующим образом:

- ДТ 68 «Расчеты по налогу»;

- КТ 09 «ОНА».

Анализ показателей ОНА позволяет уменьшить налогооблагаемую базу. Отложенные суммы помогают управлять постоянной низкой налоговой величиной, которая показана к отчислению. Можно также снизить колебания начислений налогов.

Налоговые обязательства и активы

Чтобы разобраться в отложенных налоговых обязательствах (ОНО) необходимо ответить на главные вопросы:

- Зачем нужен данный показатель?

- Как он формируется и где используется?

Рассмотрение ОНО в свою очередь невозможно без введения таких понятий, как налоговые активы и налоговые обязательства. То есть сначала речь пойдёт не об отложенных, а о вполне актуальных показателях.

При расчёте налога на прибыль, стандартный размер которого в 2022 году составляет 20%, могут быть использованы разные виды учёта, например, бухгалтерский (БУ) и налоговый (НУ). Всего же их гораздо больше, однако рассматриваемые термины имеют смысл как раз в указанных видах учёта.

Итак, налоговые активы и обязательства – это разницы, возникающие между данными бухгалтерского и налогового учёта при расчёте налогооблагаемой базы для налога на прибыль. Возникать они могут например, если организация зачислила прибыль от продажи товаров, но перевода так и не произошло по техническим причинам.

Звучит замысловато, но напомним: чтобы посчитать налог на прибыль, нужно знать с чего удерживать 20% – собственно найти базу, а разницы могут возникать просто вследствие различия правил в бухгалтерском и налоговом учёте.

Важное уточнение: размер ставок на прибыль может быть различным, при расчёте показателей необходимо применять предусмотренную законодательством по соответствующим операциям

.

Таким образом, активы и обязательства – это показатели, которые позволяют отразить и зафиксировать разницу между двумя основными видами учёта.

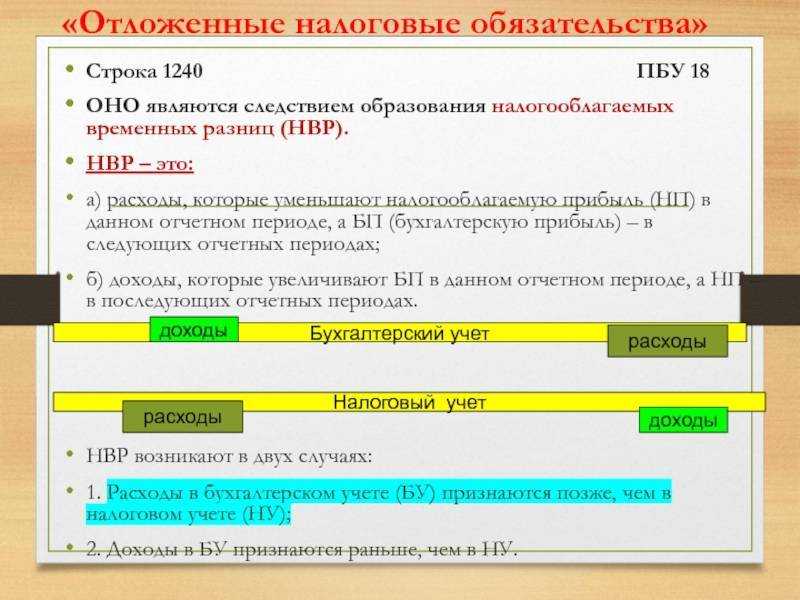

Дальше нужно понять погашать ли эту разницу и когда. Существует два типа таких расхождений:

- Постоянные (возникающие вследствие отличий при определении того, что именно признаётся доходом или расходом)

- Временны́е (связаны с различным подходом ко времени признания дохода или расхода)

Постоянное налоговое обязательство (ПНО) приводит к увеличению налога на прибыль в данном отчётном периоде, а постоянный налоговый актив (ПНА), наоборот, приводит к его уменьшению.

Пример: при безвозмездной передаче имущества (в БУ – расход), начислении материальной помощи (не взимается налог).

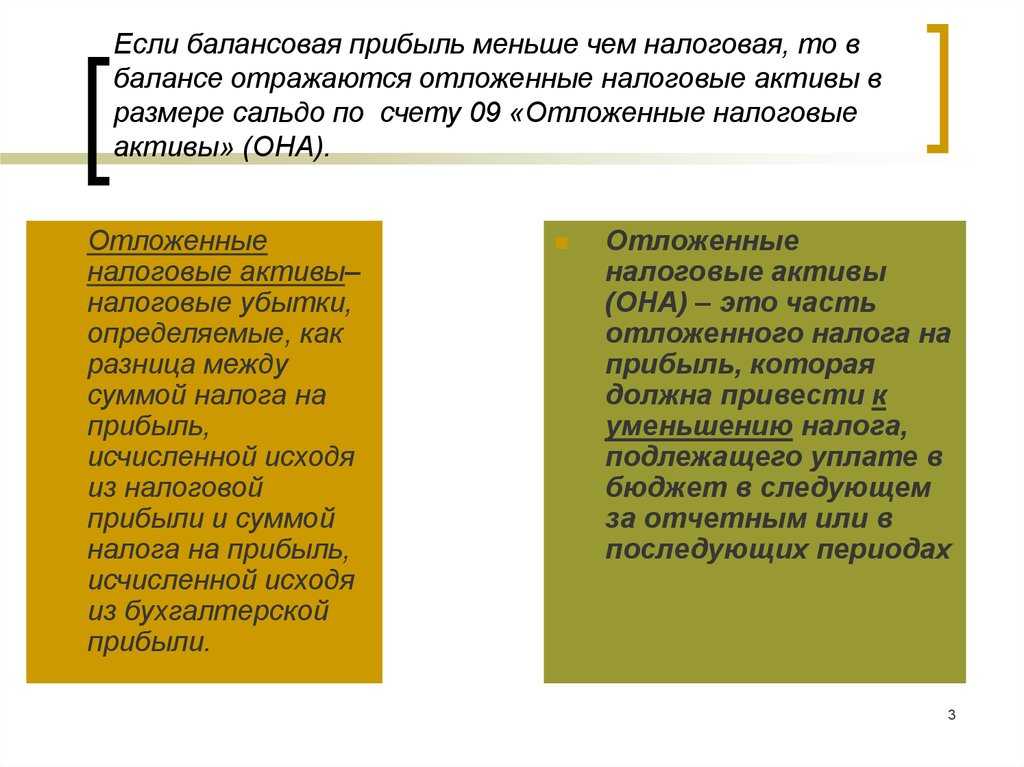

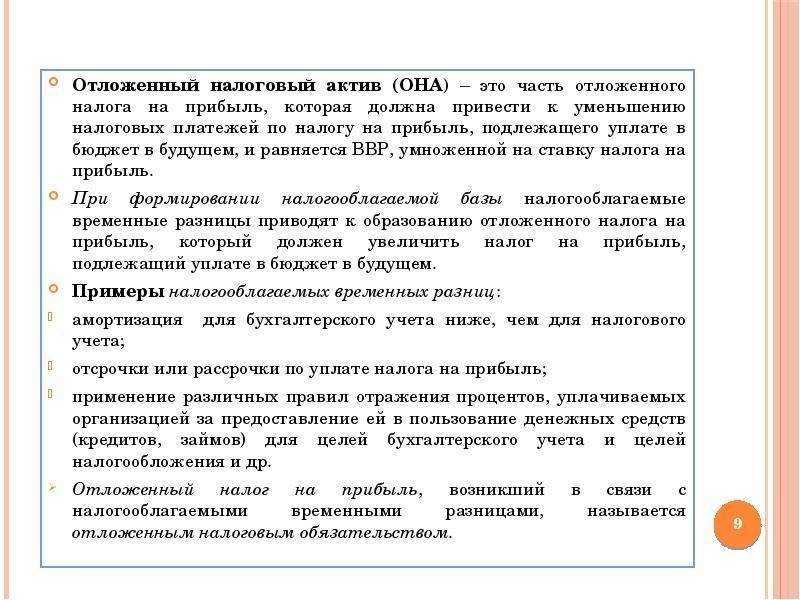

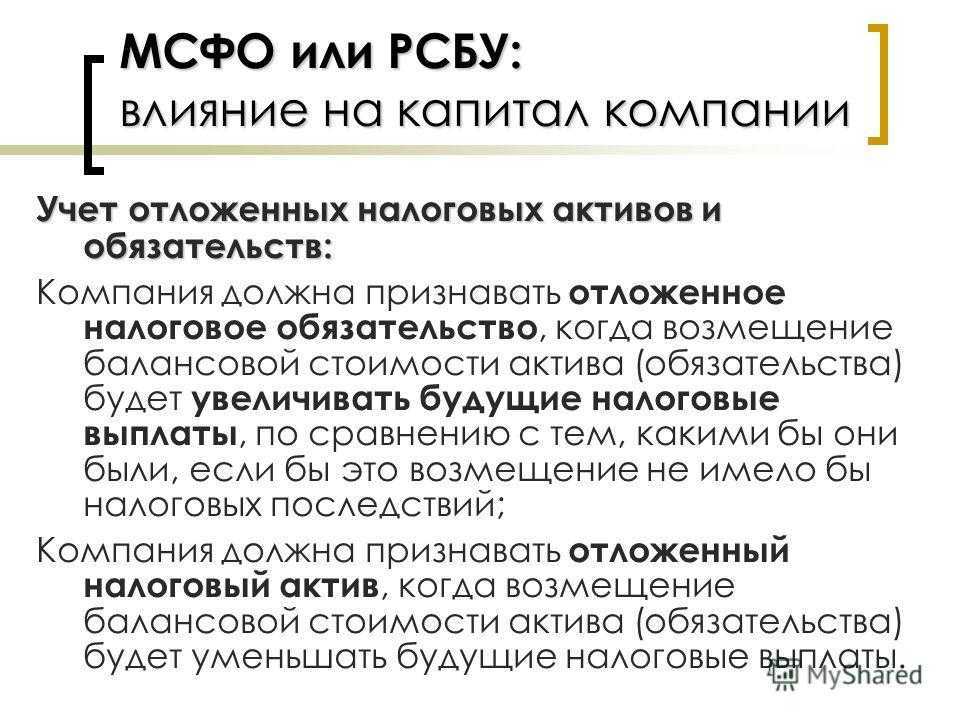

Начисленные отложенные налоговые активы (ОНА) уменьшают налог на прибыль в следующих отчётных периодах, а начисленные ОНО – увеличивают его в тех же временных рамках.

Пример: перечисление средств на счета позднее решения суда, убытки по итогам отчётных периодов, учёт процентов по кредитам и займам.

Таким образом, отложенные налоговые обязательства – часть налога на прибыль, обязательная к уплате в последующих налоговых периодах.

Упростите себе жизнь — сформируйте отчётность в 2 клика с помощью сервиса «Моё дело».

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.

Попробовать бесплатно

Пример 1

Организация получила убыток в 60 тыс. рублей за календарный год. В бухгалтерском учёте это отразится в виде ОНА размером 12 000 рублей (60 000 х 0,2), то есть как положительная разница, которая сможет уменьшить налог на прибыль в следующем отчётном периоде.

Пример 2

Организация произвела взнос в уставной капитал другой компании в виде имущества. По закону этот взнос признаётся безвозмездным, а значит в НУ такая передача имущества никак не отражается. В свою очередь, БУ отражает это как расход. Таким образом, за отчётный период бухгалтерский отчёт покажет меньшую прибыль, чем налоговый. Соответственно, это будет считаться как ПНО и заплатить придётся больше.

Пример 3

Судом возмещён ущерб компании в размере 900 тыс. рублей в январе 2022 года. Фактически деньги поступили на счета в марте. В бухгалтерском учёте эти средства будут определены как прочие доходы по текущей деятельности и зафиксируются в январе. В налоговом учёте это будут внереализационные доходы, которые должны отражаться в том же периоде, в котором получены. Возникает положительная разница в 900 тыс. рублей, которая будет оформлена как ОНО, так как уплатить налог в 180 тыс. рублей (900 000 х 0,2) нужно будет уже в марте.

Пример 4

Компания продала основное средство и на момент продажи накопления амортизации составили 500 тыс. рублей в налоговом учёте и 450 тыс. рублей в бухгалтерском. Разница составит 50 000 рублей, и возникает ОНО суммой 10 000 рублей (50 000 х 0,2), которое будет погашено в следующем периоде. При обратной ситуации, когда сумма амортизации в БУ оказывается больше, чем в НУ, то разница признаётся ОНА.

Инвентаризация отложенных налоговых обязательств

Как и прочие обязательства, ОНО подлежат инвентаризации (ст. 11 ). Ее периодичность и сроки определяются предприятием самостоятельно

При подготовке к готовой отчетности особенно важно досконально проверить каждую цифру, попадающую в отчет. И конечно же, это напрямую касается данных, участвующих в расчете налога на прибыль

Форма акта инвентаризации ОНО не существует, но разработать ее самостоятельно большого труда не составит. Другое дело — ее заполнение. По каждому объекту учета необходимо сравнить корректность начисления и списания ОНО, достоверность остатков. При необходимости по счету 77 делаются исправительные проводки.

-

2023-05-23 11:50:11

Хорошо, если ОНО рассчитываются по десятку позиций. При значительном количестве таких позиций процедура становится крайне трудоемкой. Причем итоговое значение может увеличить/уменьшить налогооблагаемую прибыль совсем незначительно. Как вариант можно использовать принцип существенности — те самые 5 %. Если разница между оценкой в НУ и БУ не превышает этой величины, то применяются правила налогового учета. -

2023-06-04 15:07:26

При подготовке отложенных налоговых обязательств к инвентаризации были выявлены некоторые ошибки, допущенные предыдущим бухгалтером, а именно — некорректное списание ОНО. Имеет ли право нынешний бухгалтер организации исправить эти неточности самостоятельно? -

2023-06-04 19:08:16

Я так и не поняла, как определить чистый налоговый актив, он складывается с основными обязательствами или сюда зачитываются и отложенные налоги? -

2023-06-06 04:48:31

Добрый день.Мы приобретаем организацию. В балансе отражены и отложенные налоговые активы и отложенные налоговые обязательства. НАлог на прибыль ими ни разу не выплачивался. Какие мои дальнейшие действия? -

2023-06-07 19:29:23

День добрый! Подскажите, где будет отражаться отложенный налоговый актив в бухучете, вместе с ОНО или отдельно? -

2023-06-08 03:55:30

Добрый день! Каким документом в организации оформляется периодичность проведения инвентаризации ОНО? -

2023-06-08 06:28:52

Здравствуйте. Подлежат ли отложенные налоговые обязательства инвентаризации? И какая должна быть у них переодичность в организации? -

2023-06-14 16:53:21

Наталья, Добрый день. Периодичность инвентаризации ОНА и ОНО предприятие определяет самостоятельно. Обязательно проведите инвентаризацию активов и обязательств при подготовке годовой отчётности.

-

2023-06-14 17:01:04

Александр Шигаров, Добрый день. Приказом по предприятию.

-

2023-06-14 17:06:05

Андрей, Добрый день. ОНА отражаются на счёте 09, ОНО — на счёте 77. Так что раздельно.

-

2023-06-14 17:10:01

Ася, Добрый день. Ими невозможно выплатить налог. Если вы имеете ввиду, что ОНА и ОНО не участвовали в расчёте налога на прибыль, то, возможно, вам придётся уточнять расчёт.

-

2023-06-14 17:13:16

Алла, Добрый день. Да, конечно. Ошибки необходимо исправлять. Не забудьте подготовить бухгалтерскую справку

-

2023-06-14 17:28:56

Василиса, Добрый день. Не знаю, что вы понимаете под «чистым налоговым активом», но скажу так: ОНО, ОНА а также ПНО И ПНА корректируют налог на прибыль, рассчитанный по правилам бухучёта.

-

2023-06-20 03:38:57

Добрый день! При налоговой проверке 2015 г. обнаружено отсутствие актов выполненных работ на сумму 1 500 000 руб. Пришлось доплатить налог, пени и штраф. В 2018 г. акты нашлись. Чтобы уменьшить налог на прибыль, решили включить вышеуказанную сумму в расходы (Приложение 2 к листу 02 стр.400). А как быть с бухгалтерским учетом? Спасибо. -

2023-07-08 01:16:02

Здравствуйте.Неловко признаваться, но наша компания (в частности, начальство в лице меня) очень халатно относилась к инвентаризации — мы либо вводили данные абы как, либо и вовсе пропускали сроки и не заполняли акты. Как итог — визит налоговой.Подскажите, пожалуйста, как грамотно действовать в этой ситуации? Очень боюсь, что компанию ликвидируют. Уже много раз пожалела, что так безалаберно относилась к своим рабочим обязанностям и в итоге подвела большое кол-во людей. -

2023-07-13 12:01:16

Доброго дня. При покупке нескольких помещений были признаны отложенные обязательства на 2, 4 в корреспондентком счёте 77. Постепенно они стали только увеличиваться. Как правильно поступить в такой ситуации? -

2023-07-14 14:27:57

Здравствуйте, а при каких случаях может быть такое, что объект по которому начисленны отложенные налоговые обязательства выбывает до их обнуления, например? И будет ли учитываться налогооблагаемая прибыль последующих периодов или только текущего при списании средств?

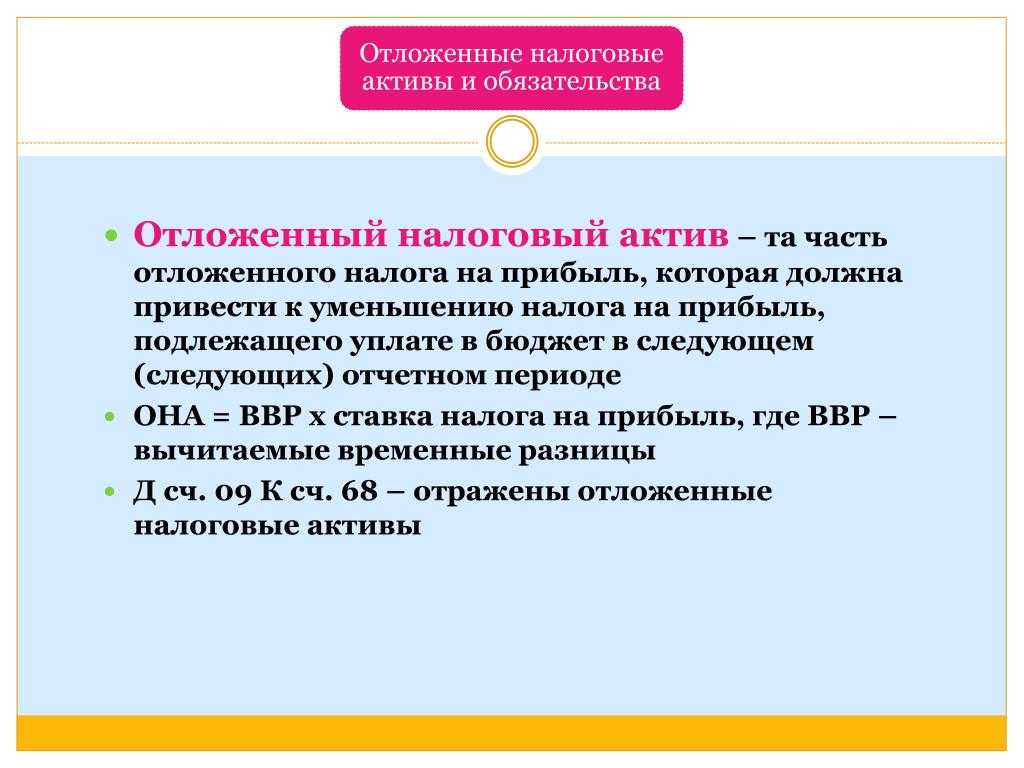

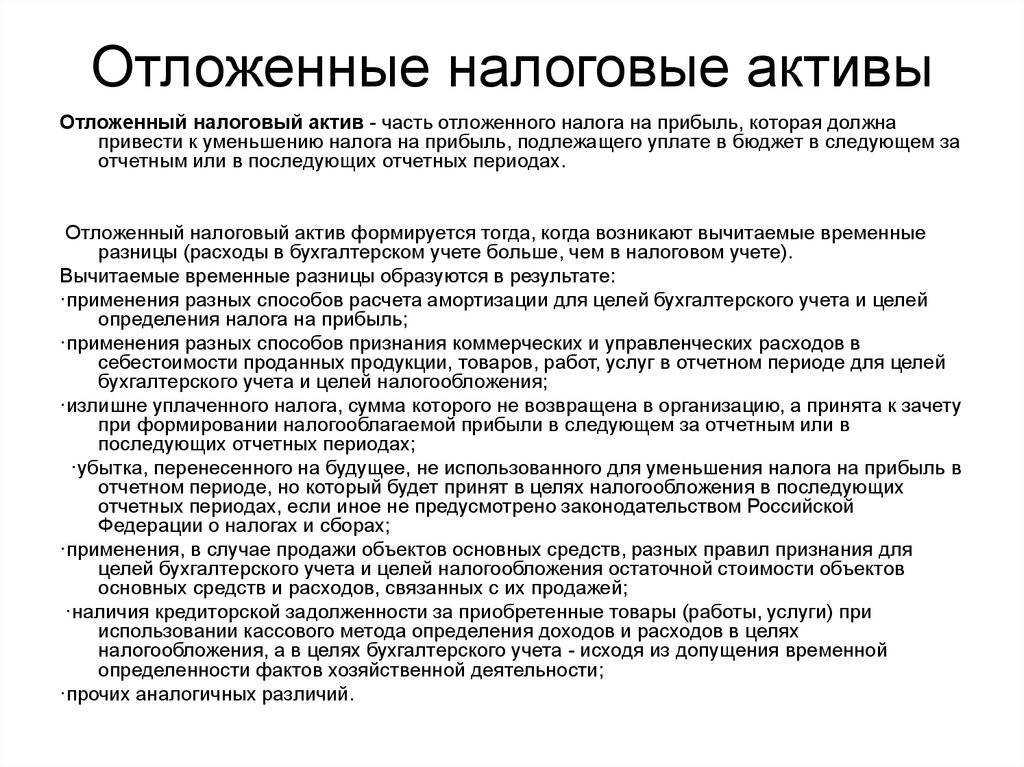

Зачем требуются отложенные налоговые активы?

Налоговые активы представляют собой метод снижения налогообложения на прибыль. Для вычисления их требуется актуальную сумму налога помножить на временные промежутки.

Временная разница представляет собой совокупность расходов и убытков, которые составляют прибыль, фигурирующую в отчете. Вместо прибыли могут быть убытки. Данные показатели являются основой для создания налоговой сводки. Формируются активы в следующих случаях:

- использование разных методик подсчета амортизации;

- внесение суммы налоговых отчислений, превышающих требуемую сумму. Актуально это в случае, если переплата не была возвращена предприятию;

- наличие убытка, переведенного в счет следующих периодов;

- появление кредиторских долгов, возникших вследствие покупки услуг или товаров;

- применение предприятием кассового метода расчета.

Отложенные активы нужно правильно учитывать. Требуется это для следующих целей:

- Сбор бухгалтерских данных.

- Сбор данных для проведения анализа.

- Возможность обобщенных итогов деятельности предприятия.

Наличие всех учтенных данных позволит обезопасить компанию при проведении налоговых проверок.

Нюансы

Отсроченные обязательства по обязательным бюджетным платежам – временная разница между суммами, исчисленными по бухгалтерской и налоговой отчетности. Следует отметить, что этот вид не всегда соответствует критериям, установленным для задолженности, период погашения которой больше 12 мес. Дело в том, что налоги начисляются и выплачиваются чаще одного раза в год. Примером тому — обязательное отчисление в бюджет с прибыли. Этот налог может выплачиваться чаще раза в год (в квартальном, полугодовом и пр. балансе). Соответственно, это обязательство некорректно называть долгосрочным. В таких ситуациях налоговые суммы переносятся в раздел текущей задолженности.

Проведение инвентаризации отложенных налоговых обязательств

По каждому предприятию имеющиеся обязательства и активы подлежат обязательной инвентаризации для определения реального присутствия объектов и сопоставления его с учетными сведениями (ФЗ № 402, 06.12.2011).

Определение фактического наличия отложенных налоговых сумм производится в результате сравнения имеющихся сведений, полученных по обоим методам учета. При получении несоответствий между показателями затрат или доходов требуется выявить причины и определить период их возникновения.

Остатки на счете 77 могут образоваться не только из-за превышения налоговых затрат над бухгалтерскими или доходов по бухучету над налогооблагаемыми, но и из-за ошибок в прошедших периодах отчетности, произошедших в результате:

- неотражения в учете полного погашения ОНО или сокращения его величины;

- несписания ОНО в ситуации выбытия обязательств, активов, служивших основанием для начисления суммы;

- записи в виде временной, а не постоянной разницы облагаемых и бухгалтерских трат и поступлений.

Если обнаруженное в ходе сверки расхождение, приведшее к появлению ОНО, существует, то отложенное обязательство должно отображаться в учете. Если обнаруженная причина, приведшая к появлению ОНО, позже аннулирована в одном из минувших периодов без привязки к ОНО, то расхождение должно быть зарегистрировано в бухучете. Периодом регистрации считается отчетный период, в котором проведена инвентаризация.

Списание обнаруженных при целевой проверке отложенных обязательств может быть проведено в последующем как:

- Списание ошибки. Удаление суммы (Дт 77 сч. / Кт 68 сч.) допускается при обнаружении налогового обязательства (по прибыли), не оприходованного по 68 счету и равного значению ОНО (Приказ МФ РФ № 63, 28.06.2010). В иных ситуациях корректировка производится сопоставлением с остатками прибыли/убытков (сч. 99) или со счетом нераспределенной прибыли (сч. 84).

- Списание прибыли прошедших периодов. Способ применяется при необнаружении причин образования и несписания из учета отложенных обязательств. ОНО списывается в качестве установленной в периоде отчета прибыли минувших периодов (Дт 77 сч. / Кт 99 сч.) на основании приказа руководства предприятия, издаваемого по результатам инвентаризации и сведениям из подготовленной бухгалтерской справки.

К сведению! На прочие доходы отнесение ОНО производится с использованием счета 99, но не счета 91 (учет иных затрат или доходов). В будущем отсутствует влияние на значение налога по прибыли со стороны прежде образовавшейся временной разницы, поэтому корректировкой ОНО регулируется величина условного дохода по налогу по прибыли (Приказ МФ РФ № 94, 31.10.2000). Подобным же образом оценивается списание ОНО после инвентаризации (на иные доходы).

Текущий налог на прибыль

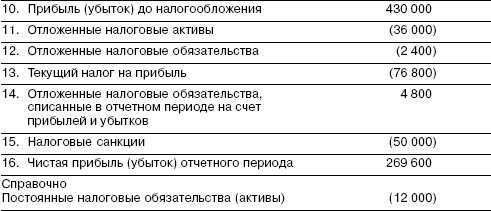

Все приведённые выше показатели используются для расчёта размера текущего налога на прибыль. Считается он достаточно просто: необходимо прибыль или убыток до налогообложения умножить на ставку по налогу на прибыль (20%).

То есть, все доходы за вычетом всех расходов умножаем на 0,2 и получаем условный доход по налогу на прибыль (УД).

А далее следует скорректировать этот показатель относительно имеющихся активов и обязательств согласно их определению:

- Условный доход нужно увеличить на суммы ПНО и ОНА (1), начисленных в текущем периоде, а также ОНО (2), погашенных в нём же

- Условный доход нужно уменьшить на суммы начисленных ПНА и ОНО (3), а также погашенных ОНА (4)

Формула имеет вид:

Расчёты

ТНП = УД + 1 + 2 – 3 – 4

где цифры – это условные обозначения параметров.

Полученная величина налога должна совпадать с исчисленной суммой налога согласно данным налогового учёта.

Пример

Прибыль до налогообложения составила 400 млн. рублей. Материальная помощь работникам – 5 млн. рублей. Накопления амортизации на имущество по данным БУ – 2 млн. рублей, а НУ – 3 млн. рублей. Получены на безвозмездной основе предметы мебели для офиса от контрагента для последующей реализации на сумму 1,5 млн. рублей. Расходы на командировки составили 10 млн.рублей, в том числе сверх норм – 2 млн. рублей.

Данные удобно привести в виде таблицы.

| Показатель | Бухгалтерский учёт (руб.) | Налоговый учёт (руб.) | Разница (руб.) |

|---|---|---|---|

| Материальная помощь | 5 000 000 | Не учитывается | 5 000 000 |

| Амортизация | 2 000 000 | 3 000 000 | 1 000 000 |

| Предметы мебели, полученные на безвозмездной основе для последующей реализации | 1 500 000 | Не учитываются | 1 500 000 |

| Командировки | 10 000 000 | 8 000 000 | 2 000 000 |

Рассчитаем текущий налог на прибыль

Бухгалтерский учет: 77 счет «Отложенные налоговые обязательства»

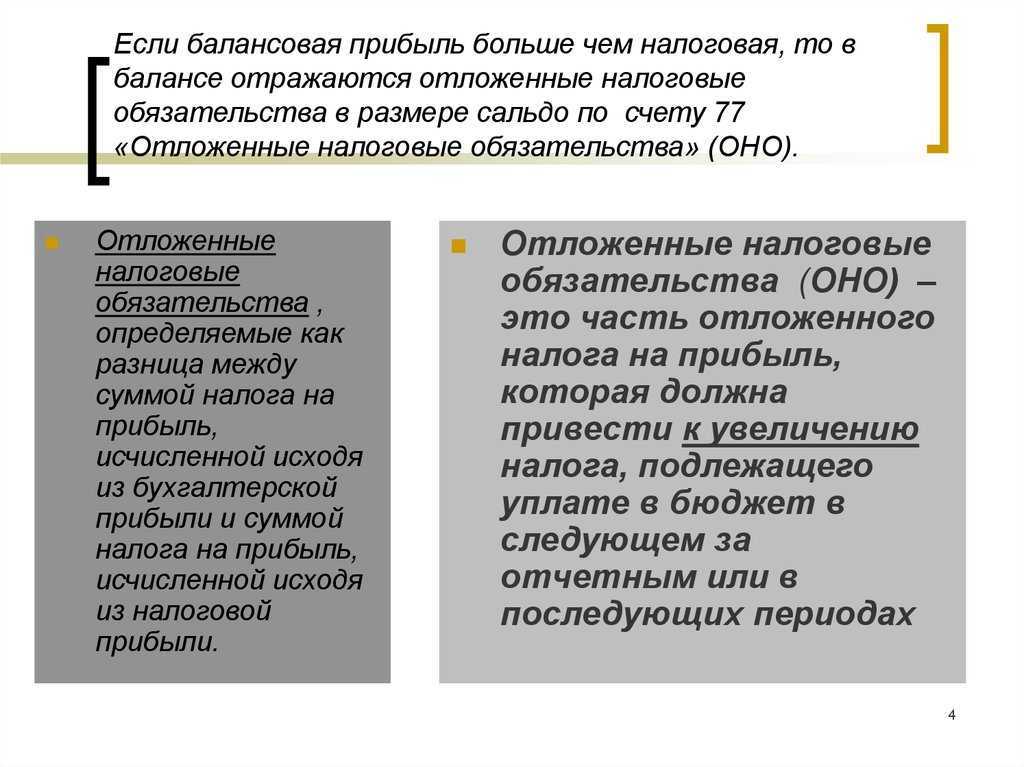

Сч. 77 «Отложенные налоговые обязательства» используется в учете компаний, которые осуществляют расчет налога в соответствие с ПБУ 18/02, для отображения информации о появляющихся отложенных налоговых обязательствах.

Счет 77 в бухгалтерском учете – узкоспециализированный счет, предназначен исключительно для сосредоточения информации обо всех появляющихся задолженностях перед бюджетом в части налогообложения прибыли компании, уплата которых будет осуществляться в будущем. Данные задолженности появляются вследствие возникновения временных разниц.

Под отложенными налоговыми обязательствами понимается та часть налога на прибыль, уплата которой в бюджет перенесена на последующие перечисления. То есть это определенные расчётным путем суммы, которые впоследствии приведут к увеличению налога, или компенсация недоплаченной ранее задолженности. Данная величина определяется как частное произведения имеющихся налогооблагаемых временных разниц, возникших или погашенных в отчетном периоде, на ставку налога на прибыль (20% в 2016-2017 гг.).

Временные несоответствия могут появляться в учете фирмы в следующих ситуациях:

- Зафиксированы разные методы расчета амортизации имеющегося оборудования для бухгалтерского и налогового учетов (например, линейный и нелинейный способы).

- Разное время принятия к учету полученной выручки компании.

- Несоответствие времени принятия рассчитанных отпускных и т.д.

Пример

Фирма купила дорогостоящий станок, цена – 1 млн. руб., срок полезного использования составит 12 лет. В учетной политике зафиксированы разные способы начисления амортизации, разница между исчислениями определилась в размере 150 тыс. рублей. Прибыль фирмы до налогообложения — 700 тыс. руб., налогооблагаемая база с учетом несоответствия в амортизационных начислениях – 550 тыс. руб.

Несоответствие базы является временным, т.к. по истечении 10 лет будет осуществлена полная амортизация в обоих видах учета.

Появившееся перенесенное налоговое обязательство = 150 тыс. руб. * 20% = 30000.

Сч. 77 является пассивным. По кредиту отображается исчисленная сумма к перечислению в бюджет, которая позволяет уменьшить величину финансового результата отчетного периода, обязанность уплаты перенесена в будущие платежи. В дебет счета относится информация об уменьшении перенесенных задолженностей или их полном погашении в счет исчисленного налога на прибыль данного периода. Операции отображаются в корреспонденции со сч. 68.

При выбытии основных средств, исчисленная по нему перенесенная налоговая обязанность списывается с учета компании. Списание происходит на сумму, на которую не будет изменена налогооблагаемая база по прибыли как отчетного, так и следующих периодов (осуществляется в Дт99).

Аналитический мониторинг

Мониторинг величин, рассчитанных по формуле и отображенных в учете, осуществляется обособленно по каждому конкретному активу организации, оценивание которых – причина появления налогооблагаемых временных несоответствий.

Законодательное регулирование использования

Использование сч. 77 для отображения операций с возникающими переносимыми задолженностями перед бюджетом осуществляется в соответствии с ПБУ18/02, Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94 (дополнение законом № 38н от 07.05.03).

77 счет – отображение операций в учете организации

Так как счет является узкоспециализированным, по нему проводится определенный ряд операций. Сч. 77, согласно инструкции к Плану счетов, корреспондирует только со сч. 68 (учет налогов и сборов) и 99 (прибыли и убытки):

- Появление в учете перенесенной налоговой обязанности:

Счет 77 в бухгалтерском учете: Отложенные налоговые обязательства

Счет 77 бухгалтерского учета — это пассивный счет «Отложенные налоговые обязательства», собирает информацию о наличии и движении отложенных налоговых обязательств. С помощью типовых проводок и практических примеров рассмотрим специфику использования 77 счета в бухгалтерском учете.

Как возникают отложенные налоговые обязательства

Отложенные налоговые обязательства появляются при возникновении постоянных или временных разниц в результате различного порядка признания доходов и расходов (прибыль/убыток) в бухгалтерском и налоговом учёте.

Учёт отложенных налоговых обязательств ведётся в размере величины, равной произведению налогооблагаемых временных разниц на ставку налога на прибыль на отчётную дату.

Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли/убытка образовывают отложенный налог на прибыль, который должен увеличить сумму налога на прибыль в последующих отчётных периодах при уплате в бюджет.

Рассмотрим на примере как образуются отложенные налоговые обязательства.

Порядок признания расходов в бухгалтерском и налоговом учёте осуществляется следующим образом:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Бухгалтерский учёт — линейный метод амортизации, то есть за февраль = 5 000руб., остаточная стоимость на 01 марта составила 235 000руб.

- Налоговый учёт – нелинейный метод амортизации, то есть за февраль = 10 000руб., остаточная стоимость на 01 марта составила 230 000руб.

- Следовательно, налогооблагаемая временная разница равна 5 000руб.

Счет 77 в бухгалтерском учете

Счет 77 «Отложенные налоговые обязательства» бухгалтерского учёта является пассивным. По кредиту счёта отражают отложенный налог, уменьшающий условный доход/расход отчётного периода, а по дебету – уменьшение/полное погашение отложенных налоговых обязательств в счёт начисления налога на прибыль в этом же отчётном периоде.

Аналитический учёт по счёту 77 ведут по видам активов/обязательств, по которым имела место налогооблагаемая временная разница.

Проводки по 77 счёту «Отложенные налоговые обязательства»

Корреспонденция 77 счета и проводки по учету отложенных налоговых обязательств приведены в таблице ниже:

| Дт | Кт | Описание проводки | Документ-основание |

| 68 | 77 | Отражение отложенного налога | Бухгалтерская справка, Авансовый платеж, Декларация |

| 77 | 68 | Отражено уменьшение/полное погашение отложенного налога | Бухгалтерская справка,

Налоговые регистры, Банковская выписка |

| 99 | 77 | Отложенное налоговое обязательство списано | Бухгалтерская справка,

Налоговые регистры |

Примеры операций и проводок по 77 счету

- Во втором квартале 2016 года ООО «Полор» (кассовый метод) были отгружены товары ООО «Векс» в размере 370 000руб., без учёта НДС и получил оплату – 210 000руб., без учёта НДС.

- В третьем квартале 2016 года покупатель полностью погасил свою задолженность перед ООО «Полор».

- В июле того же года ООО «Полор» продало станок, начисленная амортизация по которому составила в бухгалтерском учёте 46 000руб., а в налоговом – 52 000руб.

- доходы в бухгалтерском учёте ООО «Полор» будут признаны в сумме 370 000руб., а в налоговом – в размере 210 000руб.;

- налогооблагаемая временная разница – 160 000руб.

Отложенное налоговое обязательство по 77 счету отражено следующими проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 62 | 210 000 | Отражена частичная оплата от ООО «Векс» | Банковская выписка |

| 62 | 90.01 | 370 000 | Отражена выручка от продажи | Товарная накладная |

| 68.04.2 | 77 | 32 000 | Отражение увеличения налогового обязательства по итогу 2 квартала 2016 г. | Бухгалтерская справка, Авансовый платеж, Декларация |

| 51 | 62 НВР | 160 000 | Отражена оплата от ООО «Векс» | Банковская выписка |

| 77 | 68.04.2 | 32 000 | Отложенное налоговое обязательство погашено | Бухгалтерская справка, Налоговые регистры, Банковская выписка |

| 77 | 99 | 1 200 | Отражение списания суммы отложенного налогового обязательства (станок) | Бухгалтерская справка, Налоговые регистры |

Часто задаваемые вопросы

Компания отменила большинство командировок по причине эпидемии коронавируса. Можно ли при расчёте налога на прибыль учесть невозвратные билеты?

Да, можно. Если имеются обоснованные причины отказа от командировки и невозможность компенсировать свои расходы, то эти расходы можно учитывать в уменьшение прибыли.

Контрагента исключили из ЕГРЮЛ как недействующего. Нужно ли включать в доходы задолженность перед этим контрагентом?

Все зависит от оснований, по которым организацию исключили из ЕГРЮЛ. Для не отчитывающихся организаций, то есть недействующих, согласно закону предусмотрено исключение из государственного реестра, более того последствия такого исключения приравниваются к ликвидации компании. Соответственно, и налоговые последствия такие же как для ликвидированных предприятий. То есть, задолженность перед ликвидированным контрагентом следует списать и включить в доходы.