Средние значения показателей рядов динамики

Средние значения показателей рядов динамики выражают уровни и типичные значения их изменений

в определённый период времени. Прежде чем рассматривать средние значения показателей рядов динамики, разграничим

понятия интервальных и моментных рядов динамики.

Интервальные ряды динамики характеризуют значения изучаемого явления за некоторый

период времени, например, за месяц, за год, за пять лет. Моментные ряды динамики характеризуют значения

изучаемого явления в какой-то определённый момент времени, например, на начало или конец месяца, начало

или конец года и так далее. В предыдущем параграфе мы рассматривали интервальный ряд динамики и его

показатели.

Средний уровень интервального ряда динамики вычисляется путём деления суммы уровней

ряда на число уровней:

Пример 5. Вычислить среднегодовой объём экспорта предприятия «Х».

Решение. Вычислим средний уровень по формуле для интервального ряда динамики:

Средний уровень моментного ряда динамики, если между моментами — равные

промежутки времени, вычисляется по формуле средней хронологической:

Пример 6. Вычислить среднее число сотрудников предприятия «Х» на

начало года. В таблице ниже даны значения числа сотрудников на начало каждого года с 2013 по 2017 годы.

| Момент | Число |

| 1 янв. 2013 | 1113 |

| 1 янв. 2014 | 1122 |

| 1 янв. 2015 | 1110 |

| 1 янв. 2016 | 1130 |

| 1 янв. 2017 | 1222 |

Решение. Вычисляем по формуле хронологической средней:

Если между моментами ряда динамики — не равные промежутки времени, средний уровень

моментного ряда вычисляется по формуле средней хронологической взвешенной:

В этой формуле

— — уровни ряда динамики,

— — периоды

времени, например, 1 месяц, 2 месяца, 1 год, 2 года, 3 года… Все периоды времени должны выражаться в одной

и той же единице измерения (днях, месяцах, годах и др.).

Средний абсолютный прирост (снижение) выражает абсолютную величину, на которую в

среднем в каждую единицу времени в соответствующий период выросли или снизились показатели исследуемого

явления. Его вычисляют путём деления суммы цепных абсолютных приростов на число абсолютных приростов:

,

где —

число абсолютных приростов.

Если нет данных о цепных абсолютных приростах, но известны начальный и конечный уровни

ряда динамики, то средний абсолютный прирост можно вычислить через базовый абсолютный прирост по формуле

Пример 7. Используя данные об экспорте предприятия «Х», вычислить

среднегодовой прирост экспорта.

Решение. Вычислим интересующий нас показатель через сумму цепных абсолютных приростов:

Вычислим его же через базовый абсолютный прирост:

Как видим, получили один и тот же результат.

Средний темп роста является показателем изменения интенсивности изменения уровней ряда

динамики. Он характеризует среднюю интенсивность развития исследуемого явления, показывая, во сколько раз

в среднем в единицу времени изменились уровни ряда динамики. Средний темп роста можно выразить в

коэффициентах или процентах.

Цепной средний темп роста вычисляется по формуле среднего геометрического:

,

где n — число цепных темпов роста,

T — индивидуальные цепные темпы роста, выраженные в коэффициентах.

Если нет информации о каждом цепном темпе роста, средний темп роста можно вычислить

по формуле с использованием последнего и первого уровней ряда динамики

Пример 8. Вычислить средний темп роста экспорта предприятия «Х».

Решение. Вычисляем по формуле среднего геометрического:

Вычисляем по формуле с использованием последнего и первого уровней ряда динамики:

Получили один и тот же результат.

Средний темп прироста показывает, на сколько процентов в среднем увеличился (если

он со знаком «плюс») или уменьшился (если со знаком «минус») уровень исследуемого явления в течение

всего рассматриваемого периода. Средний темп прироста вычисляется путём вычитания из среднего темпа

роста 100% (если он выражен в процентах) или единицы (если он выражен в виде коэффициента).

В нашем примере:

Примеры расчета коэффициента

Алгоритм определения вероятности банкротства детально представлен на примере двух российских лизинговых компаний — ООО «Санкт-Петербургская лизинговая компания «СЛК» и ООО «Сбербанк Лизинг».

Вывод!

Динамика показателя Кпб для лизинговой компании «СЛК» характеризует весьма неблагоприятную тенденцию: в 2016 году он снизился, однако руководство не предприняло адекватных мер. В 2017 году индикатор оказался ниже нормативного уровня и составил 0,07, в связи с чем была начата процедура банкротства.

Вывод!

ООО «Сбербанк Лизинг» демонстрирует высокий уровень финансовой устойчивости. Несмотря на то, что организация использует возможности заемного финансирования (текущие обязательства растут), поддержание баланса между заемным и собственным капиталом обеспечивает постепенный рост финансовой устойчивости.

Несмотря на то, в 2015-2016 гг. коэффициент вероятности банкротства у ООО «СЛК» выше, чем у ООО «Сбербанк Лизинг», петербургская лизинговая фирма демонстрирует неэффективное управление заемным капиталом: ее текущие обязательства растут не постепенно, а скачкообразно. Что в конечном итоге и приводит ее к банкротству.

Подробный алгоритм расчета Кпб представлен в образце : он осуществлен на базе табличного редактора Excel.

Банкротство как экономическое и социальное явление обрело огромных масштабов. Предприятия терпят убытки, доходы граждан падают. Все факторы в совокупности дают ожидаемый результат: официальная фиксация факта несостоятельности.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

Основы прогнозирования возможного банкротства предприятия

Для того, чтобы обеспечить устойчивое развитие предприятия в течение длительного периода времени, его руководству рекомендуется периодически проводить прогнозирование возможного банкротства. Речь идет про составление научно обоснованного предвидения будущего состояния предприятия, определение перспективных направлений его развития, установление степени вероятности исполнения и неисполнения предприятием своих обязательств перед кредиторами и государственным бюджетом.

Банкротством (несостоятельностью) принято называть отсутствие у предприятия денежных средств, за счет которых можно было бы платить по своим долговым обязательствам и финансировать текущую основную деятельность. Про вступление предприятия в состояние банкротства можно говорить, когда его просрочка по погашению задолженностей начинает превышать 3 месяца.

Возможное банкротство, в свою очередь, выступает в качестве оценочной характеристики текущего финансового состояния предприятия и перспектив его финансового развития. Периодическое прогнозирование возможного банкротства и принятие по его итогам руководством предприятия соответствующих мер поможет на постоянной основе поддерживать вероятность его наступления на низком уровне. В этом и заключается предназначение (цель) прогнозирования возможного банкротства предприятия.

Нормативное значение индикатора

Поскольку у предприятий разных отраслей экономики объем ликвидных активов и отложенных налоговых выплат различается, то единого нормативного значения показателя банкротства не существует. Однако можно выделить несколько критериев его анализа:

- значение коэффициента всегда должно быть положительным (Кпб>0). Обратная ситуация свидетельствует о том, что запасов компании недостаточно для покрытия ее краткосрочных долгов;

- если значение индикатора растет, то его финансовое положение улучшается и наоборот;

- если показатель прогноза дефолта больше 100%, то компания недостаточно эффективно использует возможности заимствования в своей деятельности.

Важный момент!

Кпб не анализируют в виде точечного значения для отдельно взятого бизнеса: обычно его сравнивают с базисным или среднеотраслевым коэффициентом, аналогичным индикатором конкурентом или в динамике по годам.

Вариации прогноза по коэффициенту банкротства

Популярные модели

Разберем самые распространенные модели предсказания банкротства, разработанные российскими экономистами, которые представляют собой расчет формулы по балансу пассивов и активов. Подобные модели позволяют отнести рассматриваемую организацию к одному из двух вариантов: либо банкрот, либо не банкрот.

Модель Беликова-Давыдовой:

| Регрессивная формула | |

| Z= 8.38*K1 + 1*K2 + 0.054*K3 + 0.63*K4 | |

| Параметр | Порядок вычисления |

| К1 | К1 = Используемые накопления / Активы |

| К2 | К2=Чистый доход / Собственные накопления |

| К3 | К3 = Приход / Активы |

| К4 | К4 = Чистый доход / Первоначальная стоимость |

Анализ организации по методике Беликова-Давыдовой:

| Z | Наибольшая опасность неплатежеспособности (90-100%). |

| Большая возможность неплатежеспособности (60-80%). | |

| 18 | Средняя возможность неплатежеспособности (35-50%). |

| 32 | Небольшая возможность неплатежеспособности (15-20%). |

| Z>0.42 | Наименьшая опасность неплатежеспособности (до 10%). |

Модель Зайцевой:

| Регрессивная формула | ||

| Кфакт = 0.25*К1 + 0.1*К2 + 0.2*К3 + 0.25*К4 + 0.1*К5 + 0.1*К6 | ||

| Параметр | Порядок вычисления | Норматив |

| К1 | К1 = Доход (расход) до обложения налогами/ Собственные накопления | К1 = 0 |

| К2 | К2= Кредиторские обязательства / Дебиторские обязательства | К2 = 1 |

| К3 | К3 = Краткосрочные задолженности/ Самые ликвидные активы | К3 = 7 |

| К4 | К4 = Доход до обложения налогами/ Прибыль | К4 = 0 |

| К5 | К5 = Сумма займов / Собственные накопления | К5 = 0,7 |

| К6 | К6 = Активы / Прибыль | К6=К6 предыдущего года |

Анализ организации по модели Зайцевой:

Чтобы проверить опасность несостоятельности, нужно сравнить значение коэффициента Кфакт с нормативным параметром.

Параметр Кнорматив позволяет показать нормативное значение критериев, по которым оценивается платежеспособность фирмы. Если фактический коэффициент больше нормативного, возникает значительная опасность упадка.

Модель Савицкой:

| Регрессивная формула | |

| Z= 0.111*К1 + 13.23*К2 + 1.67*К3 + 0.515*К4 + 3.8*К5 | |

| Параметр | Порядок вычисления |

| К1 | К1 = Собственные накопления / Мобильные активы |

| К2 | К2= Мобильные средства / Общие средства |

| К3 | К3 = Прибыль / Среднегодовое значение активов |

| К4 | К4 = Чистые доходы/ Активы |

| К5 | К5 = Собственные накопления / Активы |

Анализ организации по методике Савицкой:

| Z | Компания экономически надежна. |

| Положение организации экономически нестабильно. | |

| Z>1 | Предполагается возможный крах фирмы. |

Количественный метод

Определение коэффициента прогноза банкротства также возможно при помощи количественного кризис-прогнозного метода.

Его формула:

Кпб =(Мобильные активы – (4 раздел баланса + все пассивы))/общий итог баланса

В самом начале предполагаемого банкротства данный коэффициент начинает незначительно снижаться. Особенно трудно это заметить, если не ведется никаких дополнительных учетов.

По статистике, если предприятие в результате использования модели отнесено к разряду банкротов, оно может объявить о своей несостоятельности в течение одного года

Система неформатных критериев

В данном случае на возможное банкротство указывает ряд критериев, на которые следует заблаговременно обратить внимание и принять меры, если существует тенденция к ухудшению. Критерии можно условно поделить на две группы:

Критерии можно условно поделить на две группы:

| Факторы, ухудшение которых при непринятии никаких мер с высокой вероятностью может привести к несостоятельности |

|

| Факторы, снижение которых не всегда может привести к ухудшению реальной платежеспособности, однако полностью игнорировать их не стоит |

|

Главное достоинство этого метода – его простота и доступность. Однако в данном случае очень многое зависит от правильной работы риск-менеджера, его способности вовремя оценить состояние предприятия.

Как рассчитать коэффициент вероятности финансовой несостоятельности

Коэффициент вероятности неплатежеспособности определяется по следующей формуле:

Значение коэффициента = отложенные обязательства по НДС + суммарная стоимость ликвидных активов — краткосрочные обязательства / валюта баланса.

Для компаний, которые освобождены от уплаты НДС, предусмотрена другая формула, так как у них показатель отложенных налоговых выплат отсутствует.

Коэффициент вероятности банкротства — расчет формулы без отложенных налоговых обязательств:

Значение коэффициента = (НДС и запасы + наиболее ликвидные активы — краткосрочные обязательства) / валюта баланса.

Расчет коэффициента банкротства по балансу осуществляется по определенной формуле с учетом показателей формы № 1. Она включает в себя бухгалтерский баланс компании:

- Оборотные средства.

- Валюта баланса.

- Краткосрочные обязательства.

- Отложенные налоговые обязательства.

Рассчитаем коэффициент по следующей формуле с учетом баланса:

- Для предприятий, которые имеют отложенные налоговые выплаты и уплачивают налог на добавленную стоимость: Коэффициент = оборотные активы + отложенные налоговые выплаты — краткосрочные обязательства / валюта баланса.

- Для определения банкротства предприятия, которое не уплачивает НДС, потребуется провести следующий расчет: Коэффициент = (оборотные активы — краткосрочные обязательства) / валюта баланса.

При осуществлении соответствующего анализа на вероятность финансовой несостоятельности потребуется сопоставить определенные сроки обязательств компании с теми сроками, которые связаны с оборотными активами и отложенными налоговыми платежами. В том случае, если та или иная фирма должна погасить задолженность не позднее 6 месяцев, то дебиторский долг со сроком не более 4 календарных месяцев учитываться не должен.

Чем выше будет значение коэффициента вероятности банкротства того или иного предприятия, тем дальше соответствующее предприятие от финансовой несостоятельности. Полученные данные будут говорит о том, что фирме не грозит банкротство в ближайшие 6 месяцев.

Постепенное или резкое уменьшение показателя в соответствующей динамике будет говорить о признаках ухудшения финансовой состоятельности в компании. Это значит, что данная фирма находится в положении повышенного риска банкротства.

Рентабельность

Обычно всех в первую очередь интересует прибыль. Но просто прибыль в рублях еще ничего не значит.

Если компания «А» имеет прибыль в 1 миллион рублей, а компания «Б» — 3 миллиона рублей, это не означает, что компания «Б» работает лучше. Может быть, они вложили всего пару миллионов в первую компанию и миллионная прибыль — это очень хорошо, а во вторую все 150 и они рассчитывали на что-то больше, чем на 3 миллиона.

Чтобы оценить эффективность компании, вам необходимо знать, как эта прибыль соотносится с выручкой и активами. То есть выяснить, насколько эффективно используются активы компании и сколько денег доступно после того, как все расходы и налоги будут покрыты выручкой.

Для этого рассмотрим рентабельность дохода (Рв) и рентабельность активов (Ра) по формуле:

В = Чистая прибыль / Выручка x 100%.

В нашем примере это:

460 / 29,000 х 100% = 1,6% — рентабельность 2019 г

384/22 000 100% = 1,7% — рентабельность по выручке за 2018 год

Чтобы рассчитать рентабельность активов, вы должны сначала найти средние активы за период (Ac).

Для этого нужно просуммировать показатели по строке 1600 баланса на начало и конец года, а затем полученную сумму разделить на 2:

Ac = (Anch + A kts) / 2.

Анч и Актс — индикаторы на начало и конец года.

В нашем примере это:

(4360 + 4740) / 2 = 4550 — средние активы на 2019 год

(4740 + 4600) / 2 = 4670 — средние активы 2018

В качестве примера мы взяли показатели за год. Расчет будет более точным, если отчетность составляется не реже одного раза в квартал, потому что показатели могут измениться в течение года.

Если есть квартальные отчеты, формула расчета собственного капитала будет следующей: (Anch / 2 + A1 + A2 + A3 + Akts / 2) / 4, где A1, A2, A3 — активы на конец 1, 2 и 3 кв.

Теперь, когда мы знаем среднегодовой размер собственного капитала, мы можем рассчитать рентабельность собственного капитала по формуле:

Ra = чистая прибыль / средние активы x 100%

В нашем примере это:

460/4 550 x 100% = 10,1% — рентабельность активов за 2019 год

384/4 670 х 100% = 8,2% — рентабельность активов за 2018 год

Это показатели рентабельности ООО «Старт»:

Год Чистая прибыль Выручка Среднегодовые активы Рентабельность оборачиваемости Рентабельность активов

| 2018 г | 384 | 22 000 | 4670 | 1,7% | 8,2% |

| 2019 г | 460 | 29 000 | 4550 | 1,6% | 10,1% |

Показатели рентабельности ООО «Старт»

Норм рентабельности нет, но они должны быть как минимум больше нуля, иначе нет смысла вести бизнес.

Чем выше доходность, тем лучше. Хорошо, если и прибыль в рублях, и соответствующие показатели рентабельности из года в год растут.

В ООО «Старт» прибыль и рентабельность активов растут, а это значит, что компания с каждым годом все эффективнее использует свои ресурсы, а каждый вложенный рубль приносит все больше и больше денег.

Но рентабельность по выручке немного снизилась. Это говорит о том, что в 2019 году расходы выросли больше, чем выручка. Возможно, компания уже давно не поднимает цены на свою продукцию. Или вам нужно найти поставщиков с более низкими ценами.

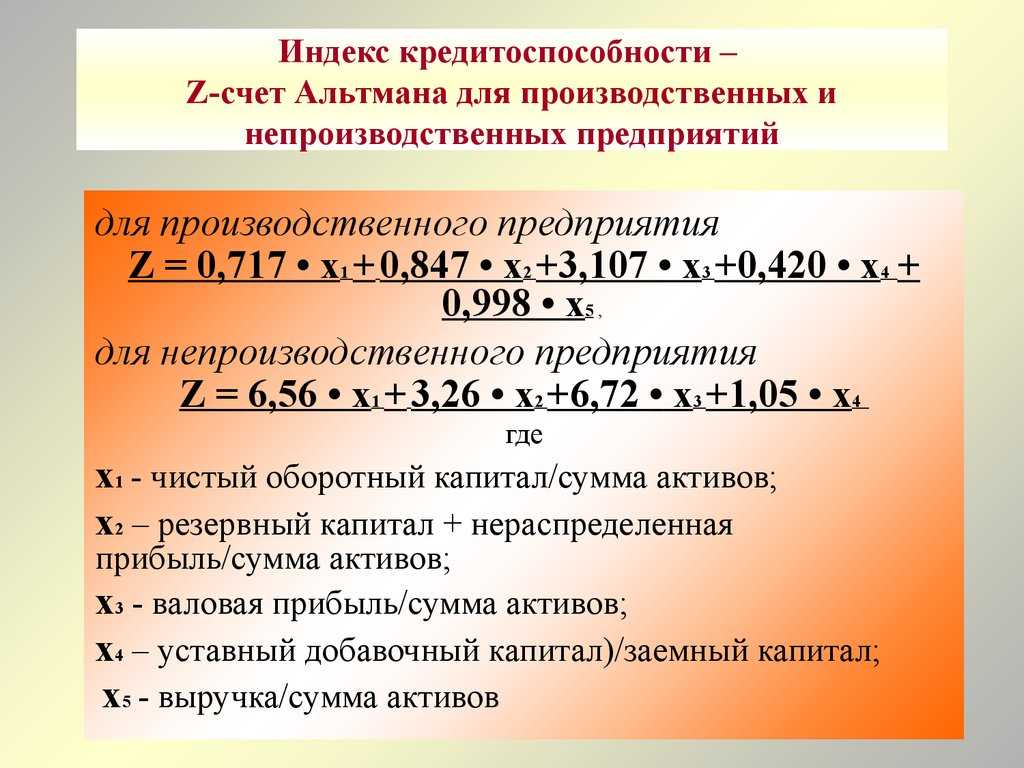

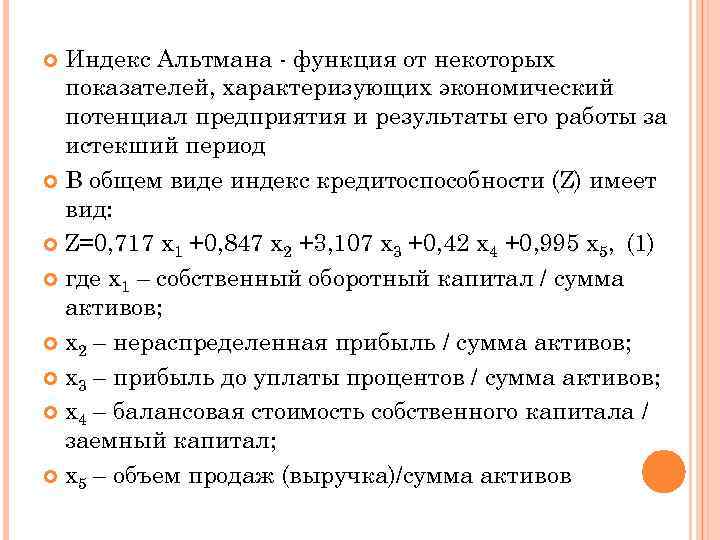

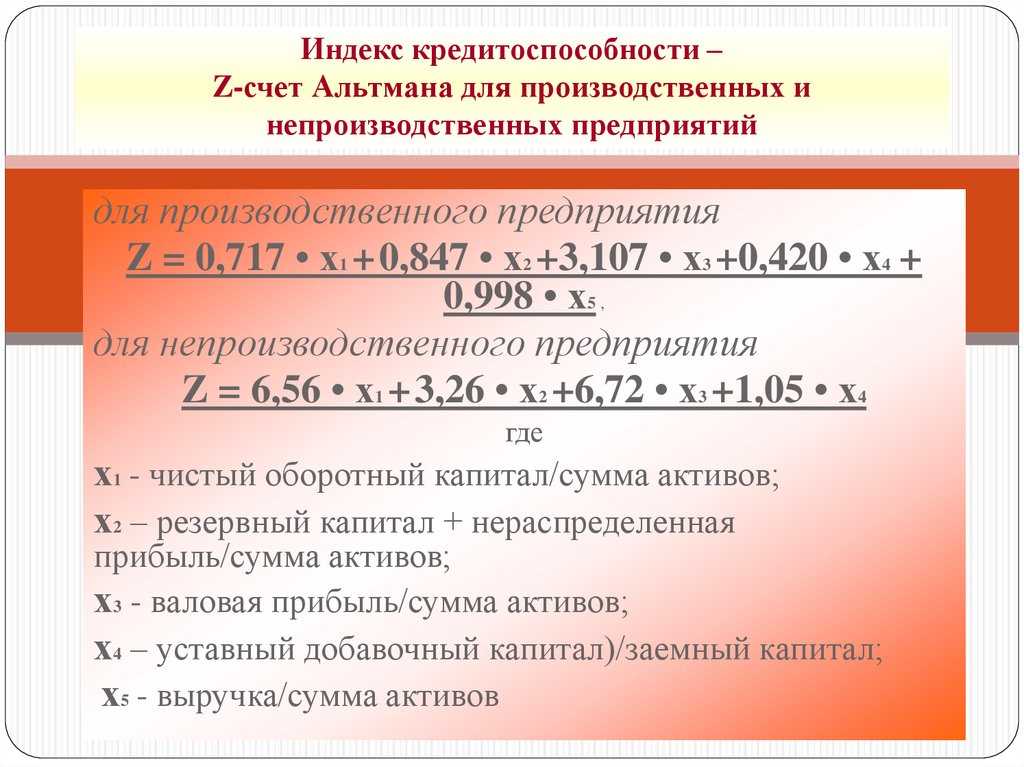

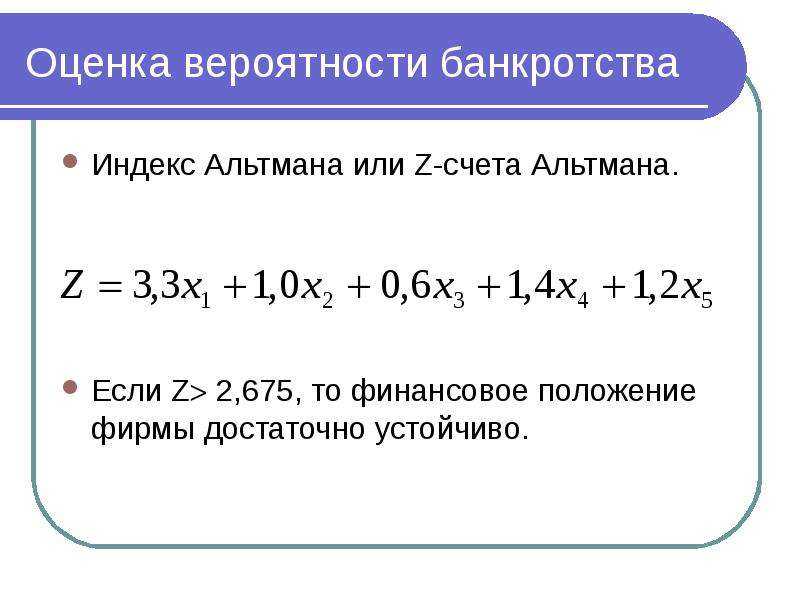

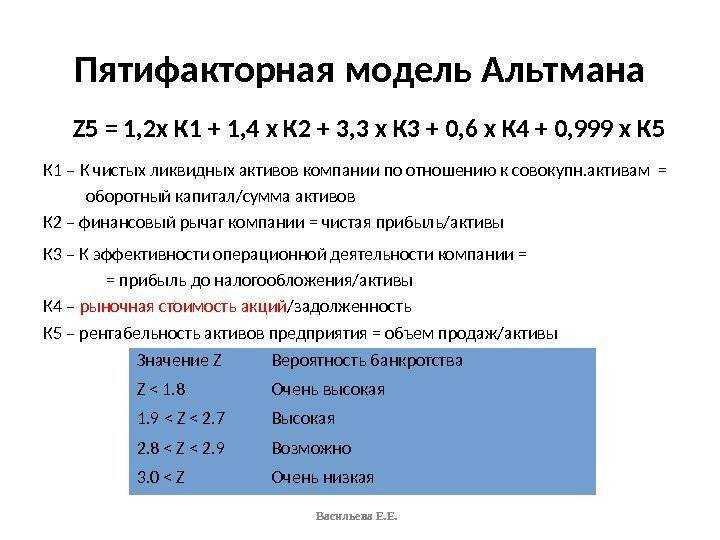

Модели Альтмана

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

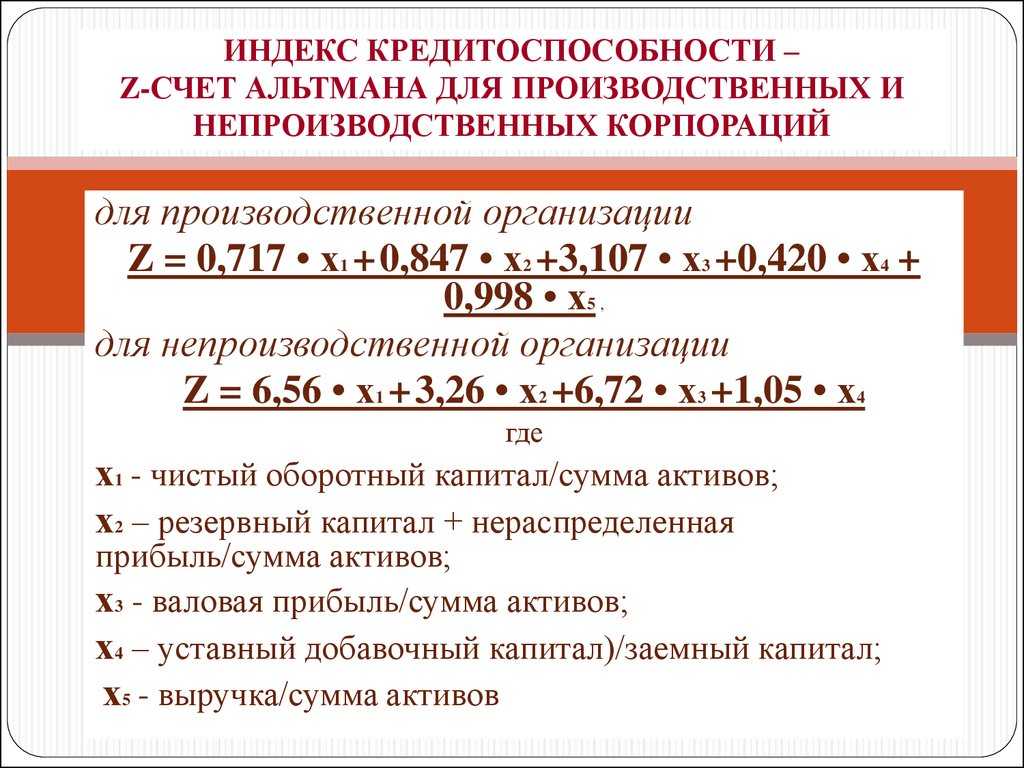

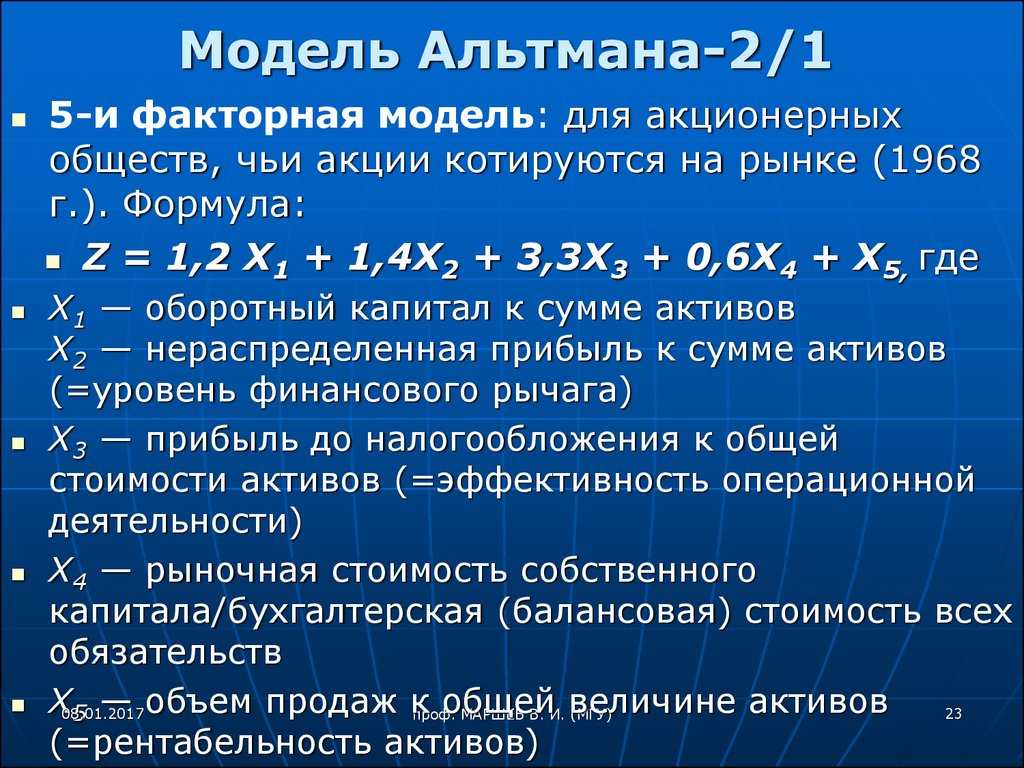

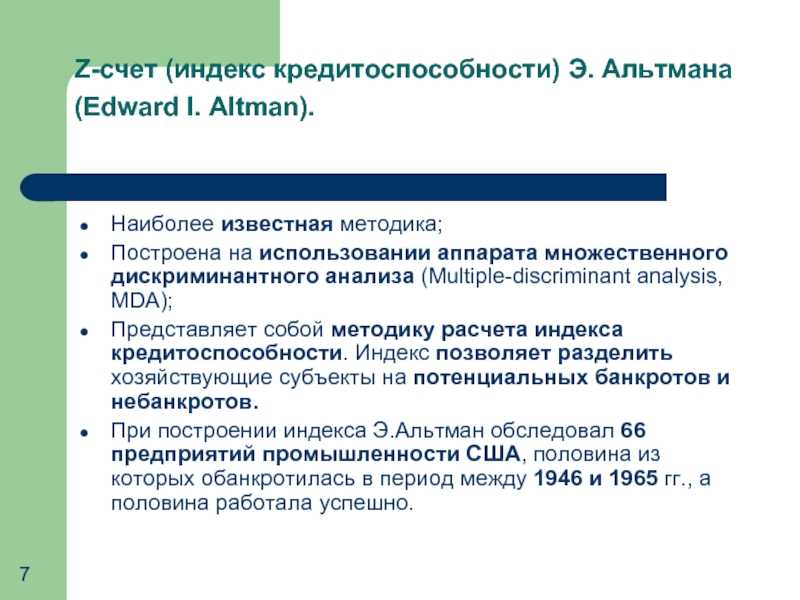

Z-оценка Альтмана является результатом теста на кредитоспособность, который измеряет вероятность банкротства компании . Z-оценка Альтмана основана на основных финансовых коэффициентах, которые можно рассчитать на базе данных, найденных в годовом отчете компании. Он использует прибыльность, левередж, ликвидность, платежеспособность и активность, чтобы предсказать, есть ли у компании высокая вероятность неплатежеспособности.

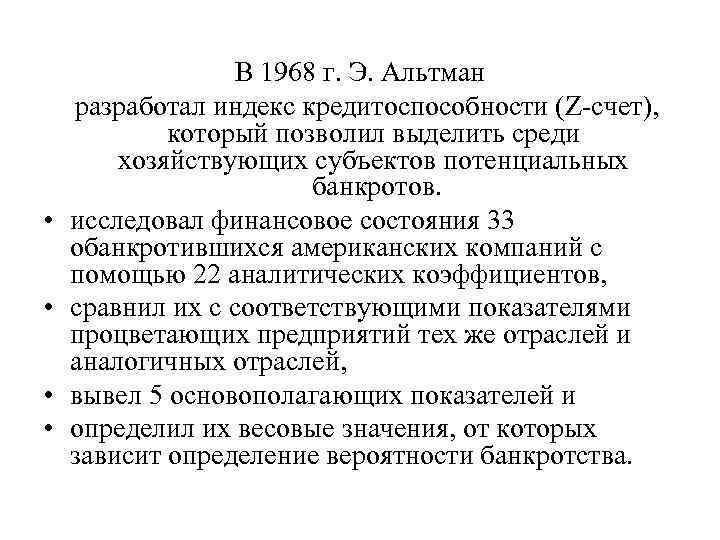

Данный способ относится к зарубежным методикам. Метод основан на базе оценки информации по 66 американским предприятиям.

Методика претерпевала различные изменения и вариации несколько раз. Альтман выбрал для анализа 22 различных коэффициента и моделировал формулу с их использованием. В итоговом варианте он выбрал основные параметры, с учетом которых и сформировал модели:

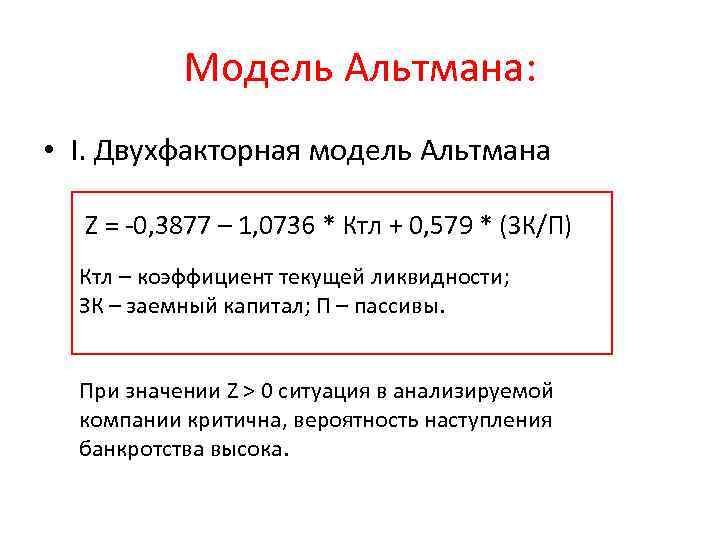

- двухфакторная модель;

- пятифакторная модель 1968 года;

- пятифакторная модель 1983 года.

Z-оценка представляет собой линейную комбинацию четырех или пяти общих бизнес-индикаторов, взвешенных по коэффициентам. Коэффициенты были оценены путем определения совокупности фирм, которые объявили о банкротстве, а затем сбора соответствующей выборки выживших фирм с сопоставлением по отраслям и приблизительным размерам (активам).

Альтман применил статистический метод дискриминантного анализа к набору данных публичных компаний.

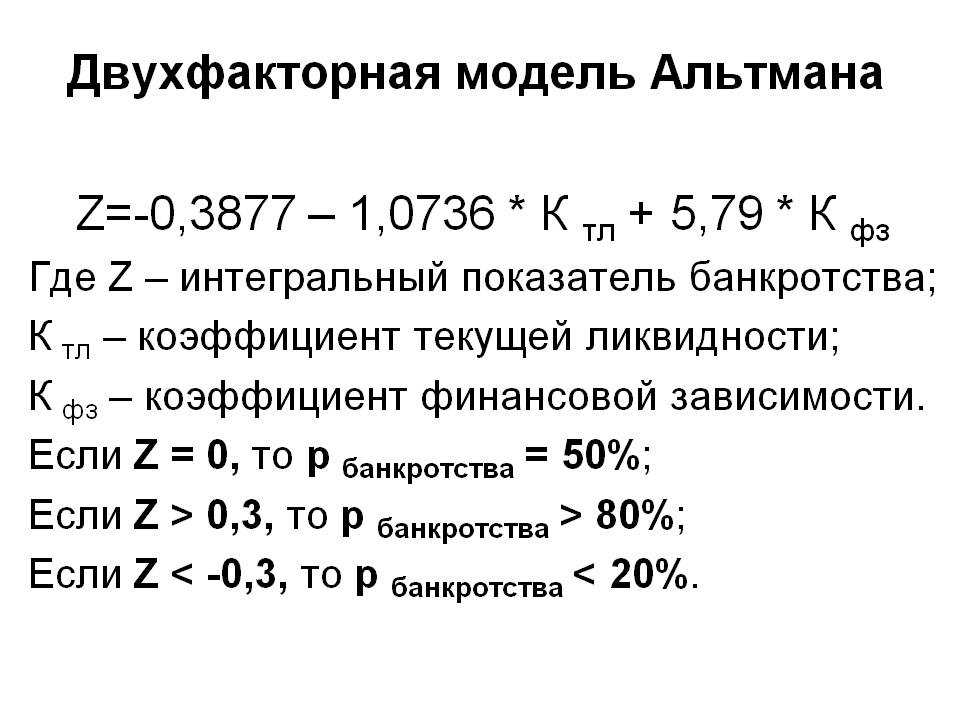

Пример № 1. В таблице представлен анализ банкротства по двухфакторной модели Альтмана на материалах условной компании ООО «Феникс».

Важно! В рамках данной модели:

- если Z<0, то компания скоро обанкротится;

- если Z>0, то компания скоро обанкротится, то компания устойчива в финансовом плане

Анализ банкротства ООО «Феникс» по двухфакторной модели Альтмана в 2016-2018 гг можно скачать тут.

Применение данной методики к ООО «Феникс» показало, что у компании существует высокая вероятность банкротства. Кроме того, итоговый показатель имеет тенденцию к росту вероятности.

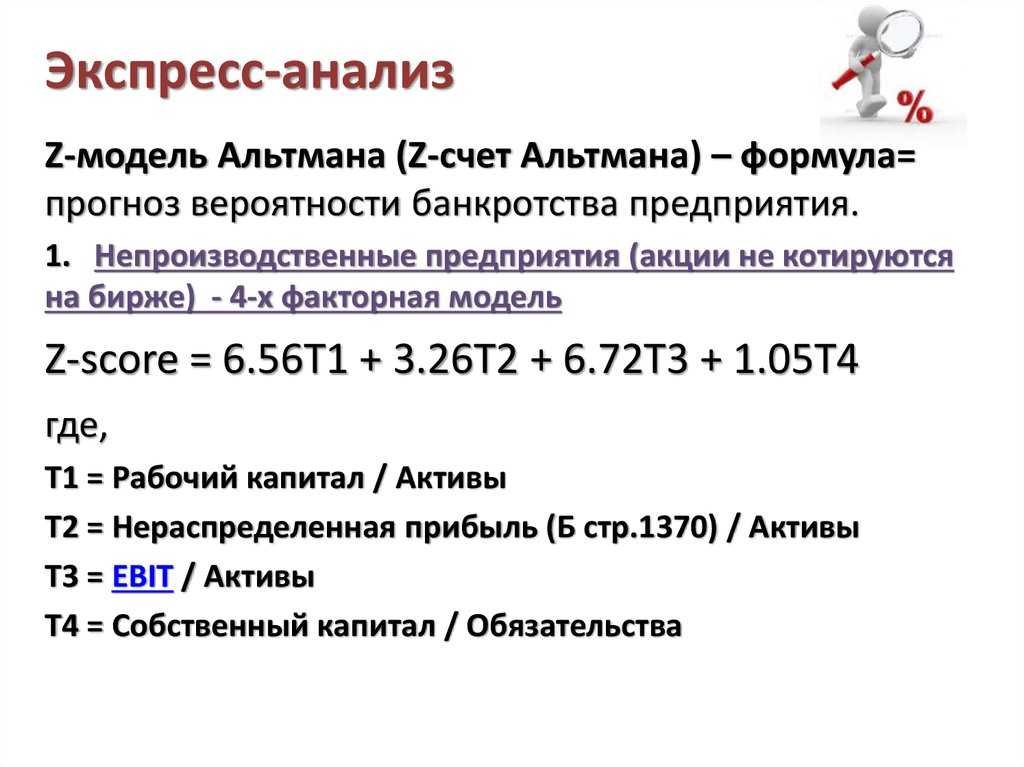

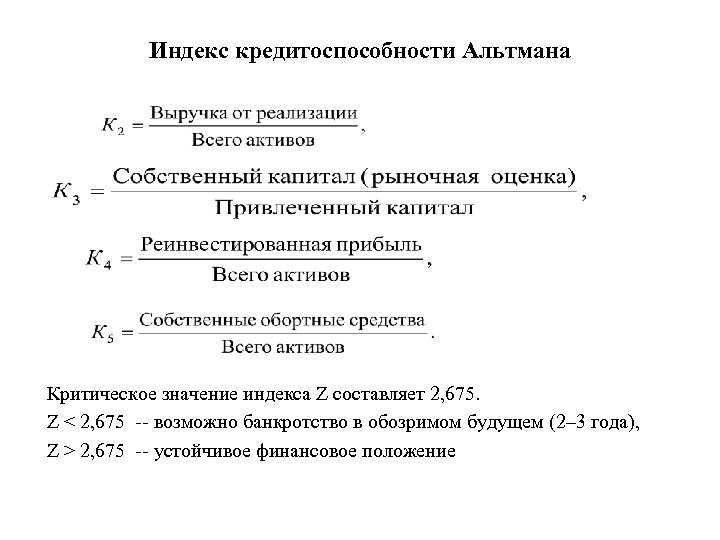

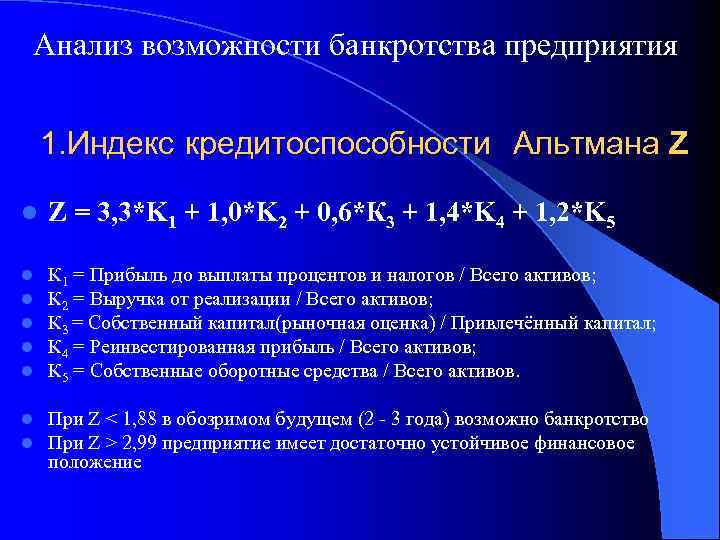

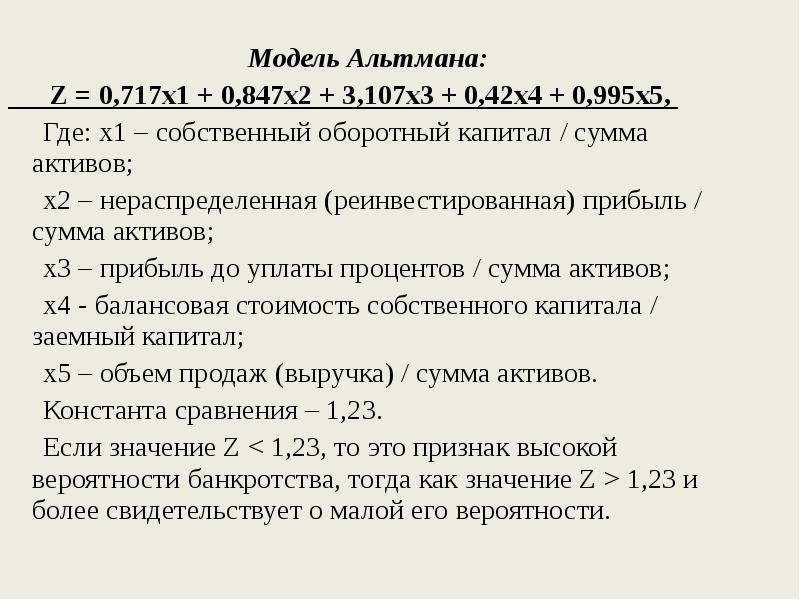

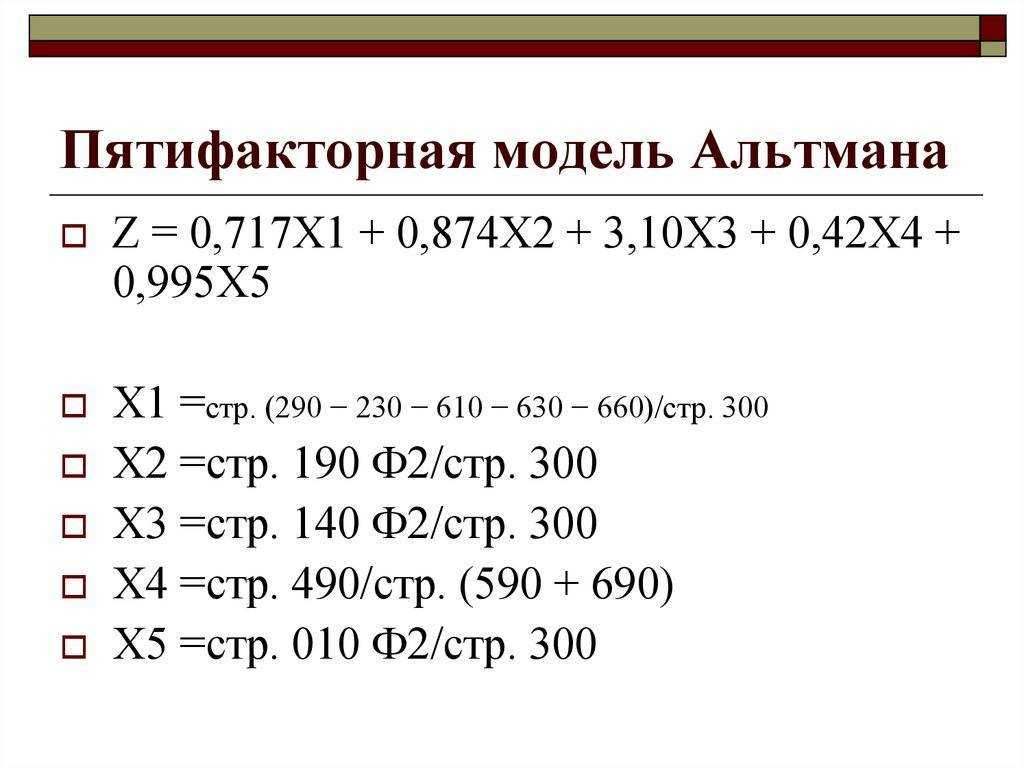

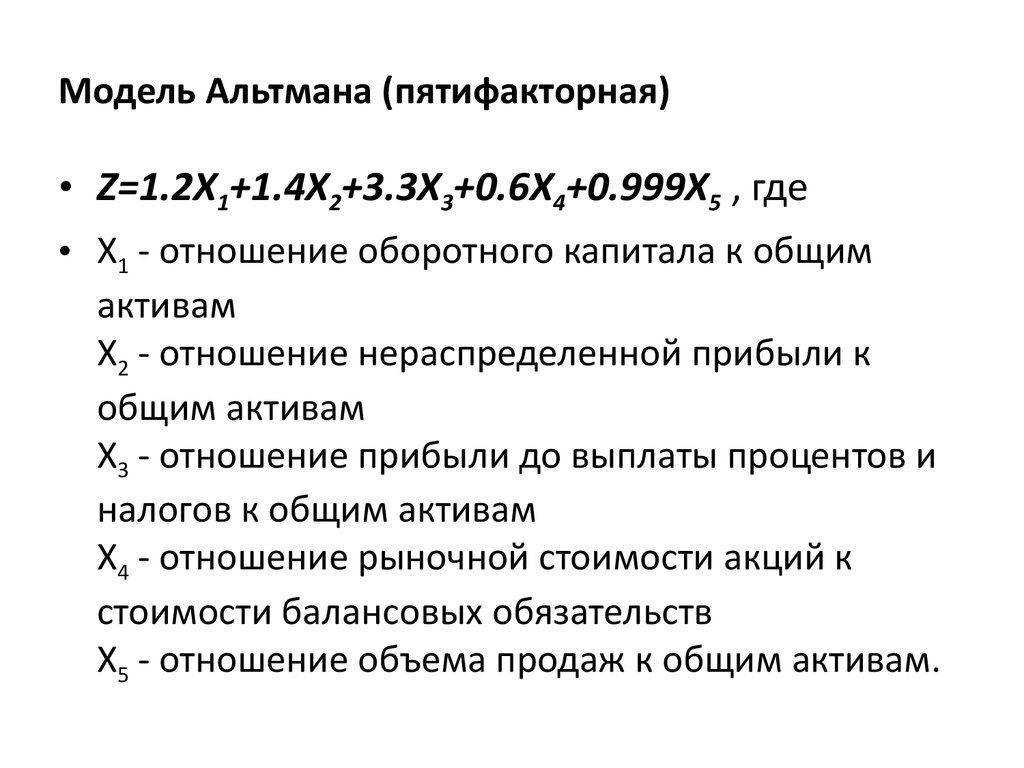

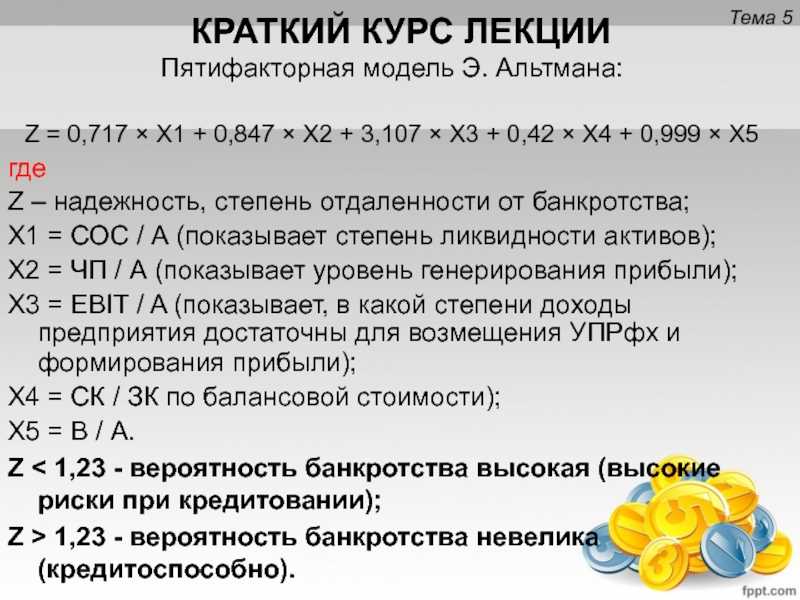

Более точные результаты прогнозирования дает более известная модель Альтмана, разработанная им в 1968 году, которая предусматривает применение пяти факторов.

Модель калькулятора Z – счета использует пять ключевых бухгалтерских коэффициентов для бизнеса, взвешивает их в соответствии с типом отрасли и объединяет их в единый балл (Z балл), чтобы дать представление о финансовом состоянии бизнеса.

Важно! В рамках данной модели:

- Z балл> 2,99 — безопасная зона;

- 1,80 <Z балл <2,99 — серая зона;

- Z балл <1,80 — зона бедствия.

Пример № 2. Анализ банкротства по пятифакторной модели Альтмана 1968 года можно скачать тут.

Вероятность банкротства ООО «Феникс» по результатам анализа можно оценить как низкую, за исключением 2018 года.

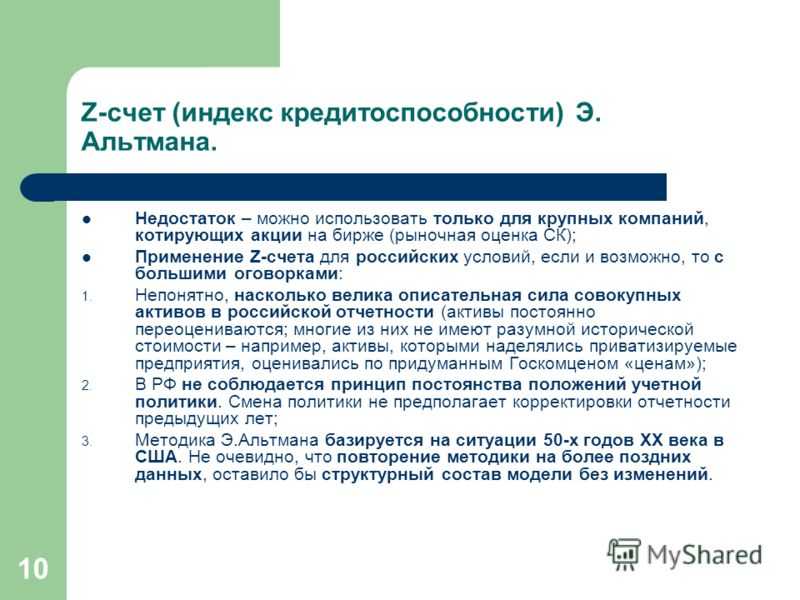

Цель Z –счета модели является мера финансового здоровья компании и возможность предсказать вероятность того, что компания будет бедствовать в течение 2 лет. Доказано, что модель очень точна для прогнозирования банкротства в самых разных условиях и на разных рынках. Исследования показывают, что модель прогнозирует несостоятельность на 72-80% . Тем не менее, Z-оценка не относится к каждой ситуации. Она может использоваться только для прогнозирования, если анализируемую компанию можно сравнить с базой данных.

Важно! В рамках данной модели:

- Z <1,23 – высокая вероятность;

- Z > 1,23 – низкая вероятность.

Пример № 3. Анализ банкротства по пятифакторной модели Альтмана 1983 года можно скачать тут.

Результаты применения данной модели позволяют оценить вероятность банкротства ООО «Феникс» как низкую за исключением показателей в 2018 году.

Модель Альтмана как метод прогнозирования возможного банкротства

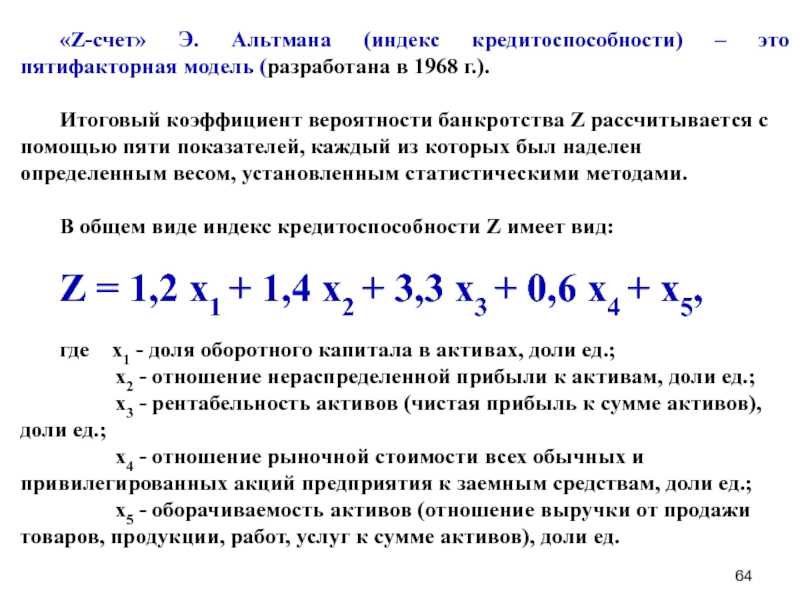

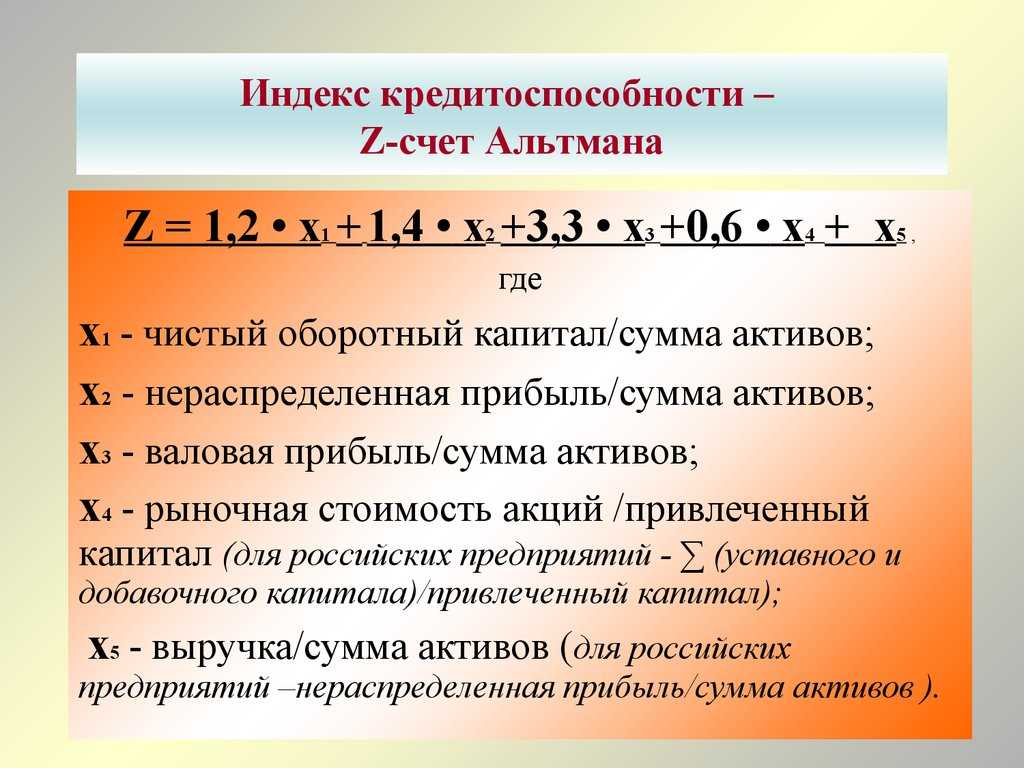

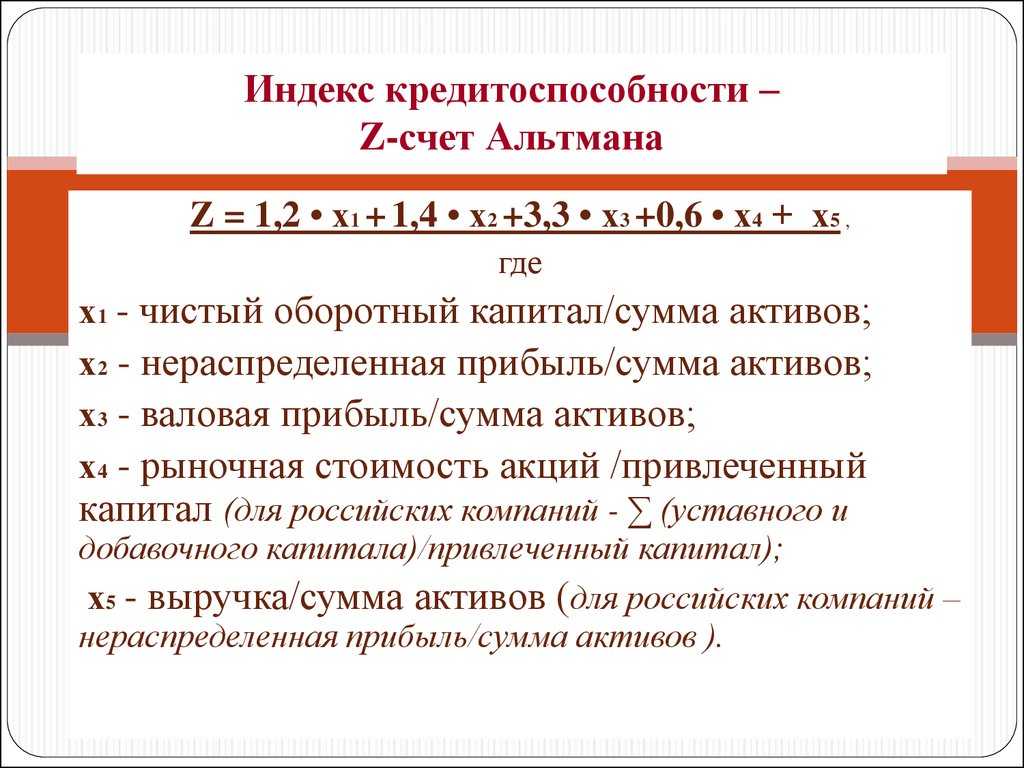

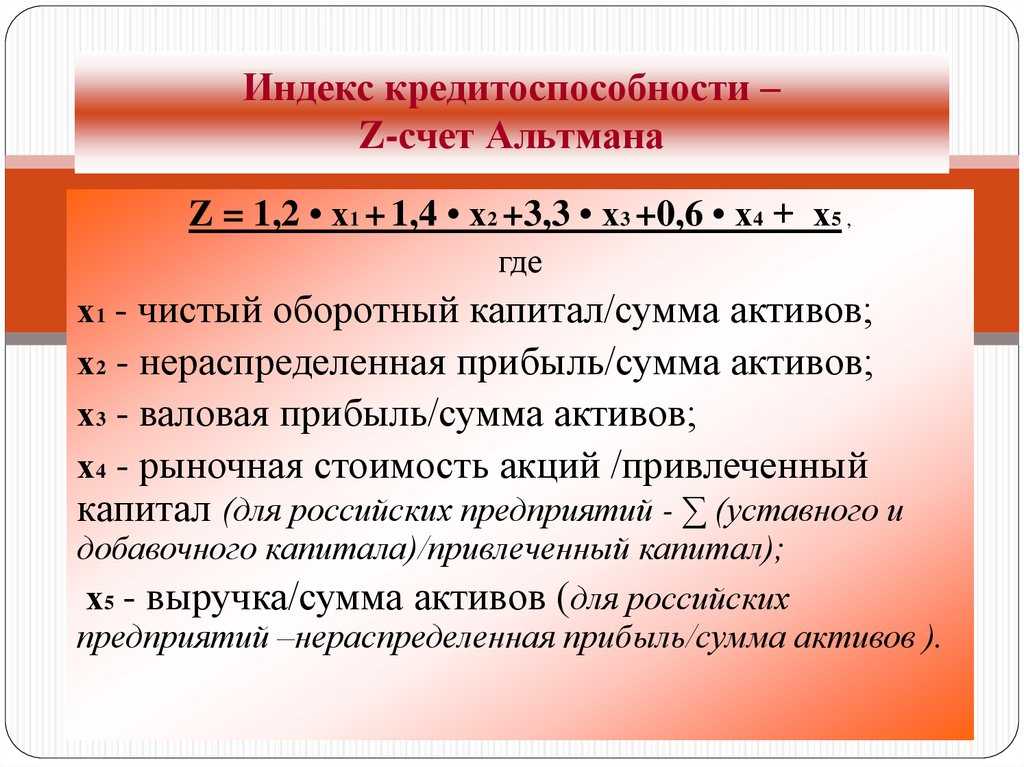

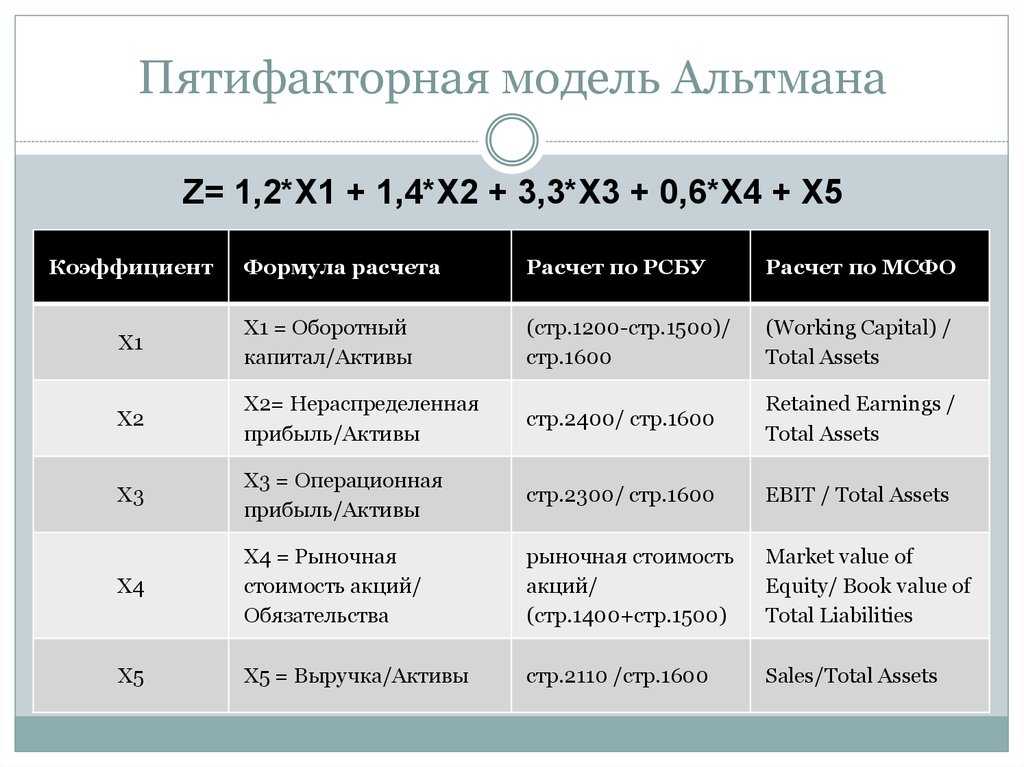

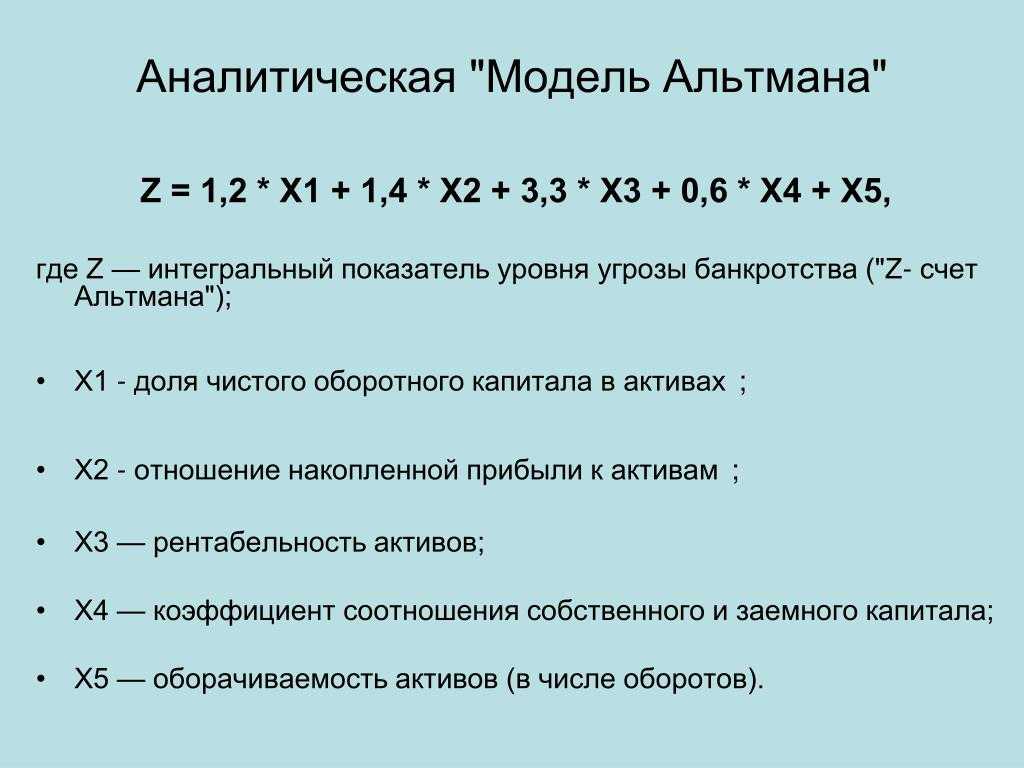

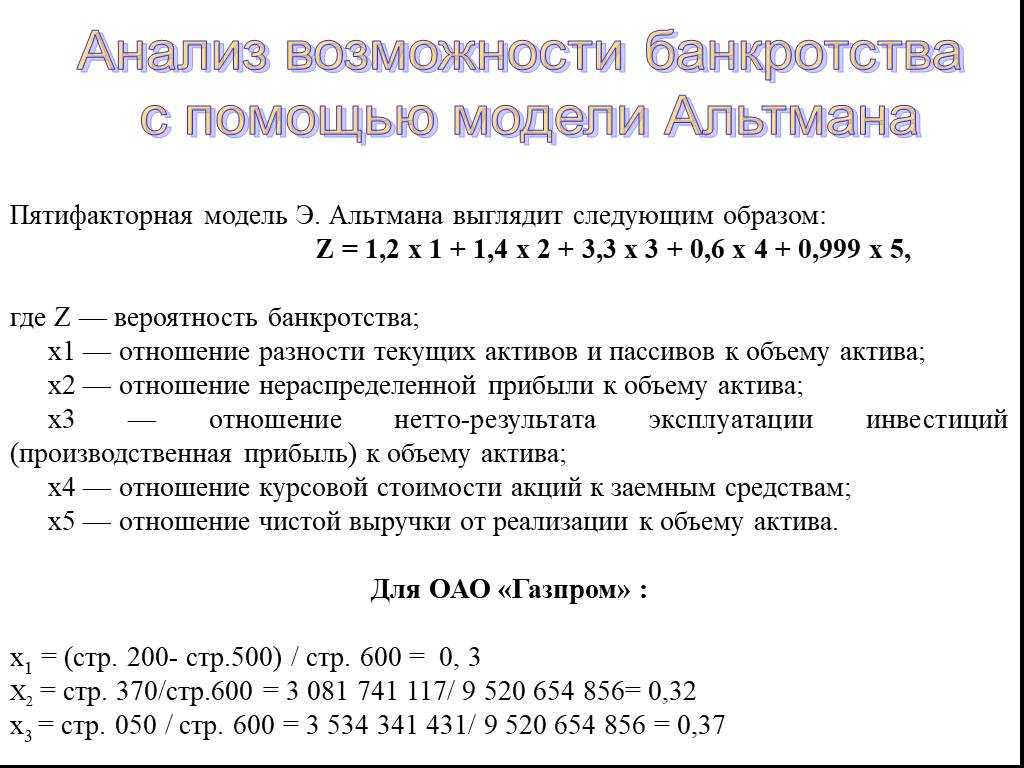

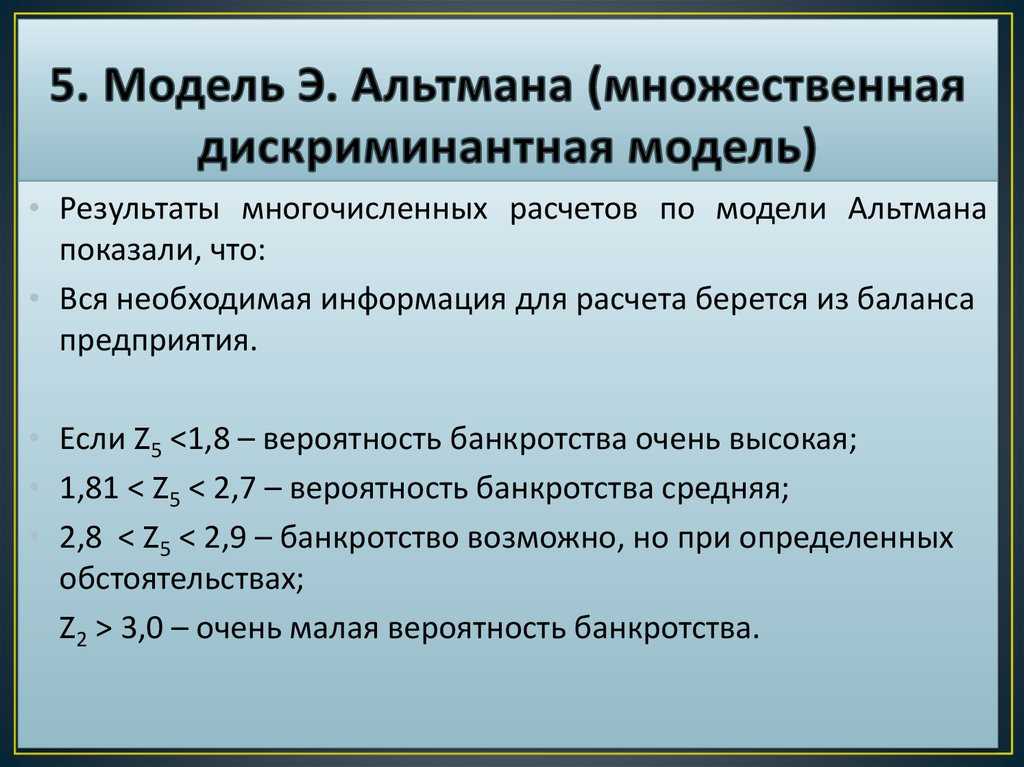

Большинством предприятий и специалистов используется модель Альтмана, которая получила название «Z-счет». Она представляет собой многофакторную математическую модель прогнозирования возможного банкротства предприятия, которое включает в себя пять относительных финансовых показателя. Каждому из этих показателей присвоен весовой коэффициент, величина которого определена в результате статистического анализа большого объема эмпирических данных.

Замечание 1

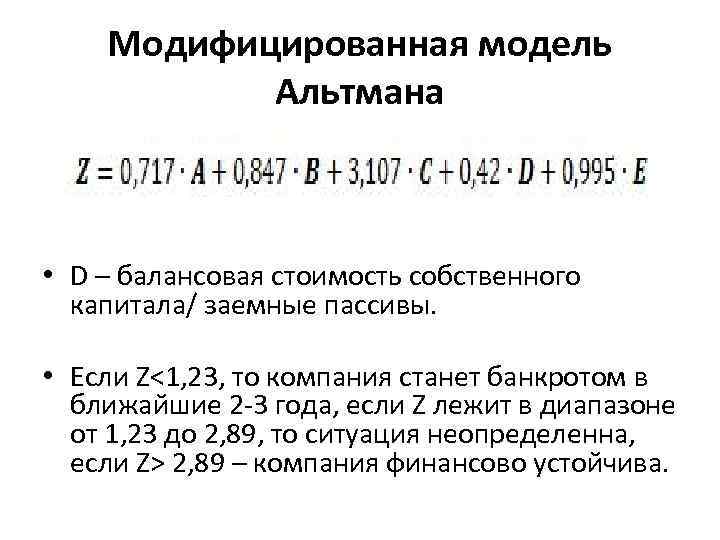

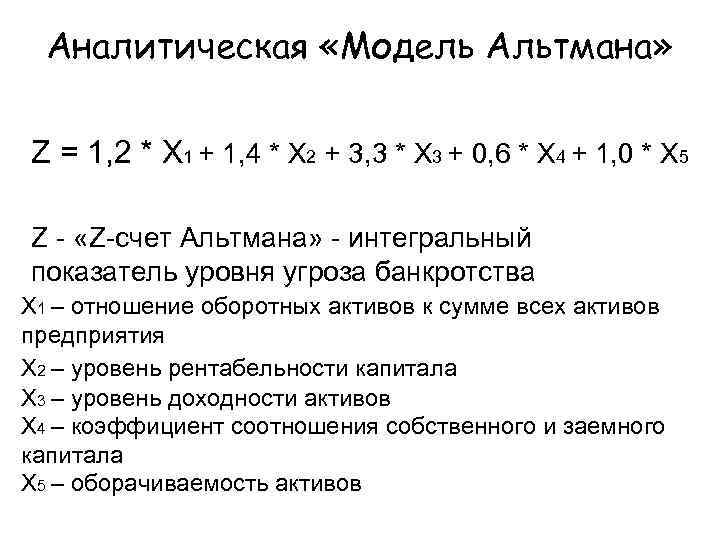

Формула (функция) «Z-счёта» Альтмана выглядит следующим образом: Z = 1,2 ⋅ K1 + 1,4 ⋅ K2 + 3,3 ⋅ K3 + 0,6 ⋅ K4 + K5.

В данной модели используются следующие обозначения:

- Z – это коэффициент, который характеризует вероятность наступления банкротства предприятия;

- K1 – это отношение стоимости оборотных активов к стоимости совокупных активов предприятия, благодаря которому оценивается степень ликвидности предприятия;

- K2 – это отношение чистой прибыли (убытка) предприятия к стоимости его совокупных активов, благодаря которому оценивается уровень финансового рычага предприятия;

- K3 – это отношение прибыли (убытка) предприятия до налогообложения к стоимости его совокупных активов, благодаря которому оценивается эффективность операционной деятельности предприятия;

- K4 – это отношение собственного капитала предприятия к его заемному капиталу, благодаря которому оценивается степень финансовой автономии и зависимости предприятия;

- K5 – это отношение выручки предприятия к стоимости его совокупных активов, благодаря которому оценивается эффективность использования активов предприятия.

Предприятие будет финансово устойчивым, если величина Z будет превышать 2,9. Зона финансового риска для предприятия начинается при условии уменьшения величины Z ниже 1,8. Модель Альтмана демонстрирует высокую точность прогнозирования возможного банкротства предприятия (более 80%) на временном горизонте в течение ближайших двух лет.

Российские экономические модели прогнозирования несостоятельности компаний

В силу того, что государственная экономическая политика имеет свою специфику (недоступность информации, особенности системы налогообложения, незрелый рынок недвижимости) профессора Э. Альтмана в первоначальном виде в России не прижилась. Из предложенных формул отечественными экономистами использовалась лишь одна — пятифакторная модель.

Первые попытки расчетов на основе этой модели были проведены экономистами в 1992 году. Позже выяснилось, что модель Альтмана показательна только при использовании в отношении крупных фирм, тогда как результат прогнозирования банкротства небольших компаний был достаточно низкий.

Методики вероятности банкротства Альтмана стали плацдармом для экономических наработок ученых постсоветского пространства. Благодаря схожести экономического поведения все представленные российские методики оценки вероятности банкротства нашли свое применение. Самыми востребованными и показательными среди моделей прогнозирования банкротства являются.

- Методика Ковалева, благодаря которой финансовая устойчивость отечественных компаний диагностируется путем изучения данных бухгалтерского баланса юридического лица.

- Модель банкротства Пареной-Долгалева. Российская методика может быть применена в том случае, если в деятельности предприятия уже присутствуют признаки кризиса.

- Шестифакторная методика оценки вероятности банкротства Зайцевой, в большей степени подходящая для анализа и прогноза в отношении производственных компаний.

- Математическая модель диагностики состояния предприятий РФ, предложенная экономистом из Беларуси Савицкой.

- Методика, разработанная учеными Казанского университета для определения класса кредитоспособности юридических лиц.

- Метод оценивания вероятной несостоятельности Давыдова-Беликовой, основанный на мониторинге деятельности российских торговых компаний.

Такое количество моделей для прогнозирования вероятности банкротства предприятия позволяет выбрать и применить работающую в каждом конкретном случае формулу. А проведение регулярного анализа финансового состояния юридического лица позволит вовремя заметить опасность кризиса и предпринять адекватные меры для его предотвращения.