Передача выигрышей и призов победителям конкурсов

Передача физическим лицам выигрышей и призов по результатам проведения конкурсов, соревнований и других мероприятий также признается безвозмездной реализацией и подлежит обложению НДС. В этом смысле призы ничем не отличаются от подарков.

Для целей налогообложения прибыли расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, относятся к нормируемым расходам на рекламу (п. 4 ст. 264 НК РФ). Такие расходы будут признаваться в размере, не превышающем 1 % выручки от реализации, определяемой в соответствии со статьей 249 НК РФ.

Если же проведение конкурса или соревнования не преследует рекламных целей, не предусмотрено коллективным договором и не входит в систему оплаты труда, то стоимость выигрыша учесть в расходах не получится.

Что касается НДФЛ, то стоимость выигрышей и призов, полученных в конкурсах, соревнованиях, играх, облагается по ставкам (п.п. 1, 2 ст. 224, п. 28 ст. 217 НК РФ):

- 35 % — в части превышения 4 000 руб., если мероприятие проводится в целях рекламы товаров, работ и услуг;

- 13 % и без применения вычета 4 000 руб., если мероприятие проводится в иных целях (письмо Минфина России от 20.08.2018 № 03-04-05/58919);

- 13 % — в части превышения 4 000 руб., если мероприятие проводится по решениям Правительства РФ и представительных органов власти (письмо Минфина России от 14.11.2018 № 03-04-06/81966).

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) можно отражать передачу призов победителям розыгрыша, проводимого в рамках рекламной кампании.

Пример 2

|

ООО «Современные Технологии» в марте 2019 года участвует в выставке, где проводит в рекламных целях розыгрыш призов среди посетителей. Всего разыгрываются 10 призов стоимостью 1 200,00 руб. (в т. ч. НДС 20 % — 200,00 руб.). Победители определяются случайной выборкой с помощью компьютерной программы. По данным налогового учета сумма расходов на проведение розыгрыша призов не превышает 1 % выручки от реализации за текущий отчетный период. |

Передачу призов также удобно отражать документом Безвозмездная передача. Порядок заполнения закладки Товары аналогичен порядку, описанному в Примере 1. Поскольку призы передаются неопределенному кругу лиц, то поле Получатель также заполнять не нужно.

На закладке Счет затрат в поле Счет затрат следует самостоятельно установить требуемый счет (например, счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» с видом расхода Расходы на рекламу (нормируемые)).

По мнению Минфина России и ФНС России, расходы в виде сумм НДС, уплачиваемых организацией при безвозмездной раздаче рекламной продукции, не могут быть учтены при исчислении налога на прибыль (письма Минфина России от 11.03.2010 № 03-03-06/1/123, от 20.11.2006 № 02-1-07/92). Данный вывод можно распространить и на передачу призов победителям розыгрыша, проводимого в рамках рекламной кампании. Поэтому в поле Счет учета НДС следует оставить счет 91.02, предлагаемый программой по умолчанию (рис. 3).

Рис. 3. Счета затрат при передаче призов в рамках рекламной кампании

После проведения документа Безвозмездная передача формируются записи регистра бухгалтерии:

- Дебет 44.01 Кредит 41.01

- — на стоимость призов (10 000 руб.).

- Дебет 91.02 Кредит 68.02

- — на сумму начисленного НДС (2 000 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

- Сумма Дт НУ 44.01 и Сумма Кт НУ 41.01

- — на стоимость призов (10 000 руб.).

- Сумма Дт ПР 91.02

- — на постоянную разницу (2 000 руб.).

В месяце передачи призов после выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет отложенного налога по ПБУ 18 будет признан постоянный налоговый расход:

- Дебет 99.02.3 Кредит 68.04.2

- — на сумму 400 руб. (2 000 руб. х 20 %).

Справка-расчет или сводный счет-фактура, выставленный при передаче призов, будет зарегистрирован в книге продаж с кодом вида операции «10». Стоимость выданных призов будет включена в состав косвенных расходов, которые в декларации по налогу на прибыль отражаются по строке 040 Приложения № 2 к Листу 02.

В отчете о финансовых результатах стоимость призов отражается в составе строки 2210 «Коммерческие расходы», а сумма начисленного НДС — в составе строки 2350 «Прочие расходы».

|

1С:ИТС О том, как отразить начисление НДС при рекламной раздаче товаров, см. в справочнике раздела «Бухгалтерский и налоговый учет». |

Порядок пожертвования некоммерческой организации

Для совершения операции по дарению некоммерческой организации определенных ресурсов необходимо составить договор. В соглашении жертвователем указывается, для каких целей передаются имущественные блага в пользу НКО. Прописанные договорной документацией цели должны соотноситься со специализацией некоммерческой организации. Одаряемый обязуется использовать полученные активы только по предписанному назначению.

Гражданское право (ст. 582 ГК РФ) в качестве пожертвования разрешает передавать НКО такие ресурсы:

- вещественные активы (движимое и недвижимое имущество, ценные бумаги, денежные ресурсы);

- имущественные права.

При решении сделать пожертвование в пользу НКО получать согласие или разрешительную документацию третьих лиц или государственных структур не требуется.

ОБРАТИТЕ ВНИМАНИЕ! Согласия третьих лиц на передачу и получение пожертвования не требуется, но необходимо заручиться готовностью принять подарок самой НКО. Некоммерческая организация вправе отказаться от пожертвования, если для использования его по прямому предназначению учреждению придется столкнуться с рядом трудноразрешимых проблем

Договор на передачу пожертвования может составляться в устной или письменной форме. Письменный вариант оформления операции дарения обязателен для таких ситуаций:

- если предметом жертвования является объект недвижимости, для регистрации прав на который нужны документальные основания;

- если оформляется не само пожертвование, а только дается обещание его реализовать в ближайшем будущем, то в соглашении о намерениях прописывают объект, подлежащий передаче;

- при операциях, связанных с пожертвованиями, заверяемыми нотариусами.

Если в одной из перечисленных ситуаций не будет составлено письменное соглашение, то договор будет признан контролирующими органами недействительным. В договоре в обязательном порядке прописываются все существенные условия, дополнительно можно вносить конкретизирующие сделку условия, любые элементы, которые не противоречат действующим законодательным нормам.

СПРАВОЧНО! Сделки, связанные с пожертвованиями в пользу НКО, могут подвергаться двойному контролю: с одной стороны, проверку операции по получению подарка и его последующему использованию осуществят налоговые органы, с другой стороны, даритель может затребовать отчет о фактическом применении предмета договора.

Договор пожертвования подписывается обеими сторонами сделки. Некоммерческая организация обязательно заверяет соглашение своей печатью.

Как использовать благотворительное пожертвование?

Денежные средства, используемые в качестве пожертвования, могут быть переданы в разных формах:

- Наличностью. В этой ситуации деньги могут быть переданы в момент подписания соглашения или в срок, оговоренный договором.

- Безналичным переводом. Деньги переводятся на отдельный банковский счет некоммерческой структуры. Такой вариант не требует официального подтверждения сделки договорной документации. Жертвователь может выступать в качестве анонимного дарителя.

Если предметом дарения становятся денежные ресурсы, в договоре между сторонами надо указать цели, на которые передаваемые средства могут быть потрачены, сумму сделки. Отчетную информацию НКО может публиковать на своем официальном интернет-ресурсе или направлять отдельно каждому жертвователю.

Субсидии для НКО в 2023 году

Некоммерческие организации обладают правом оформления специальных государственных субсидий, которые в дальнейшем могут быть использованы для достижения определенной цели. Если в случае проведения государственной проверки будет установлено, что денежные выплаты были потрачены на цели, которые не предусмотрены действующим уставом некоммерческой организации, то НКО нужно будет вернуть все полученные средства государству.

Российское законодательство наделяет некоммерческие организации правом оформления денежных субсидий. Факт целевого применения денежных средств контролируется властями в зависимости от того, на каком уровне были предоставлены деньги.

Под субсидиями понимают денежные выплаты, которые должны быть использованы с целью удовлетворения определенных целей, не связанных с получением прибыли, юридических лиц.

Предоставление субсидий НКО

Право на получение денежной субсидии от государства имеют исключительно организации, которые занимаются:

- социальным обслуживанием, социальной поддержкой и защитой граждан;

- охраной окружающей среды и защитой животных;

- охраной объектов и территорий, которые имеют историческое, культовое, культурное или природоохранное значение, а также мест захоронений;

- оказанием юридической помощи;

- профилактикой социально-опасных форм поведения населения;

- поддержкой граждан, которые оказались в трудной ситуации в результате катаклизма и подготовки к ним;

- благотворительной деятельностью;

- образовательной деятельностью, просвещением, наукой, культурой, искусством, здравоохранением, профилактикой и охраной здоровья населения, пропагандой здорового образа жизни, пропагандой улучшения морально-психологического состояния населения, спорта и физической культуры, реализация мероприятий, направленных на содействие указанной деятельности, и содействие духовному развитию личности;

- формированием нетерпимости к коррупции в обществе;

- развитием международного сотрудничества;

- деятельностью в области патриотизма, в том числе и военно-патриотического, воспитания;

- проведением поисковых работ, которые направлены на поиск воинских захоронений и непогребенных останков защитников Отечества, также проведение поисковых работ, направленных на установление личности погибших и пропавших без вести защитников Отечества;

- участием в профилактике и тушении пожаров и проведением аварийно-спасательной работы;

- социальной и культурной адаптацией и интеграции мигрантов;

- проведение мероприятий, направленных на медицинскую реабилитацию и социальную реабилитацию, социальную и трудовую реинтеграция граждан, которые осуществляют незаконное потребление наркотических средств или психотропных веществ;

- реализация мероприятий, направленных на содействие повышению мобильности трудовых ресурсов;

- увековечением памяти жертв политических репрессий.

Нормативное регулирование

Законом «О некоммерческих организациях» определены принципы работы некоммерческих организаций в зависимости от отдельных организационных форм. Данный документ также регулирует возможные способы поддержки Некоммерческих организаций, которые оказываются органами государственной власти или органами местного самоуправления. Требования данного закона направлены на все Некоммерческие организации, которые созданы на территории Российской Федерации.

Существуют специальные методические рекомендации для организаций, созданных исключительно для государственных органов и муниципалитетов. В таких рекомендациях говорится об основных вопросах реализации механизмов, которые направлены на осуществление поддержки социально-ориентированных некоммерческих организаций.

Также существуют акты субъектов Российской Федерации. Субъекты РФ имеют право принимать собственные нормативные акты, которые некоммерческим организациям будут предоставляться меры материальной поддержки из бюджета региона.

Субсидии социально ориентированным НКО

Некоммерческий сектор поддерживается государством и одним из видов государственной поддержки для социально ориентированных некоммерческих организаций являются субсидии. Подробнее о социально ориентированных НКО на странице Социально ориентированные НКО.

Выплата государственных субсидий может быть на разных уровнях:

- Федеральный бюджет;

- Региональный бюджет;

- Бюджет местных органов власти.

Законодательство не ограничивает предоставление денежных средств некоммерческим организациям на региональном уровне.

Некоммерческие организации обладают правом оформления специальных государственных субсидий, которые в дальнейшем могут быть направлены на реализацию уставных целей.

Как перечислить деньги на благотворительные цели

Граждане вправе перечислить средства на благотворительность следующими способами:

- через бухгалтерию по месту работы, подав соответствующее заявление главному бухгалтеру;

- с банковского счета или наличными через банк;

- через кассу организации, которой гражданин оказывает помощь.

Перечисление через организацию

Организация — источник дохода гражданина перечисляет денежные средства на благотворительные цели только на основании его письменного заявления. В заявлении указывают периодичность перечисления, конкретные суммы или доли (проценты) от заработной платы и другую информацию. И обязательно привести реквизиты счета организации-благополучателя. Форма заявления свободная.

В этом случае документами, подтверждающими произведенные расходы, будут копии платежных поручений на перечисление денег на благотворительные цели с отметкой банка об исполнении. При оформлении платежного поручения в поле «назначение платежа» необходимо указать: «От Ф.И.О. помощь интернату», «От Ф.И.О. на осуществление уставной деятельности». Некоторые налоговые органы требуют, помимо копий платежек, предоставить справку от организации о произведенных перечислениях.

Перечисление через банк

Если денежные средства налогоплательщик перечислил со своего банковского счета, то расходы подтверждаются банковской выпиской о перечислении средств на благотворительные цели.

Удобно перечислять деньги через отделения Сбербанка России

Обращаю ваше внимание на то, что при заполнении документа по форме № ПД-4 в строке «наименование платежа» следует написать «перечисление средств на благотворительные цели». В налоговый орган предоставляется квитанция к этой форме с отметкой банка

Если гражданин вносит деньги непосредственно в кассу организации, которой он оказывает финансовую помощь, то подтверждающим документом является квитанция к приходному ордеру с указанием цели использования вносимых средств. Например: «Благотворительная помощь на проведение спортивных мероприятий».

Какими способами могут перечисляться денежные средства на благотворительность

Если оказание благотворительной помощи происходит одним юридическим лицом другому юридическому лицу, то денежные средства перечисляются со счета одного лица (благотворителя) на счет другого лица (благополучателя).

Если в качестве благотворителя выступает физическое лицо, то выбран может быть тот способ получения, который удобен для участников:

- банковским переводом со счета физлица на счет благотворительной компании, либо напрямую соцучреждению;

- в кассе компании-благополучателя;

- посредством отчислений с зарплаты (если есть соответствующее заявление от работника);

- через интернет-сервисы или смс-сервисы (если не требуются подтверждающие документы).

Налог на прибыль

До наступления 2005 года, организации занимающиеся благотворительностью, также получали от этого и прибыль, поскольку перечисленные суммы не облагались налогами. Компании отдавали 5% своего ежегодного дохода. Все средства, поступающие на благотворительность, учитывались как расходы компании, а потому снижалась сумма налога на прибыль. Таким образом, многие организации старались уйти от налогов.

Advertisement

Имеются определённые нюансы, касаемые налоговых льгот при благотворительности для юридических лиц. На данный момент юридические лица выделяют средства на благотворительность исключительно из чистой прибыли и с этих денег вычетов в бюджет не будет производиться.

Кто участвует в благотворительной деятельности

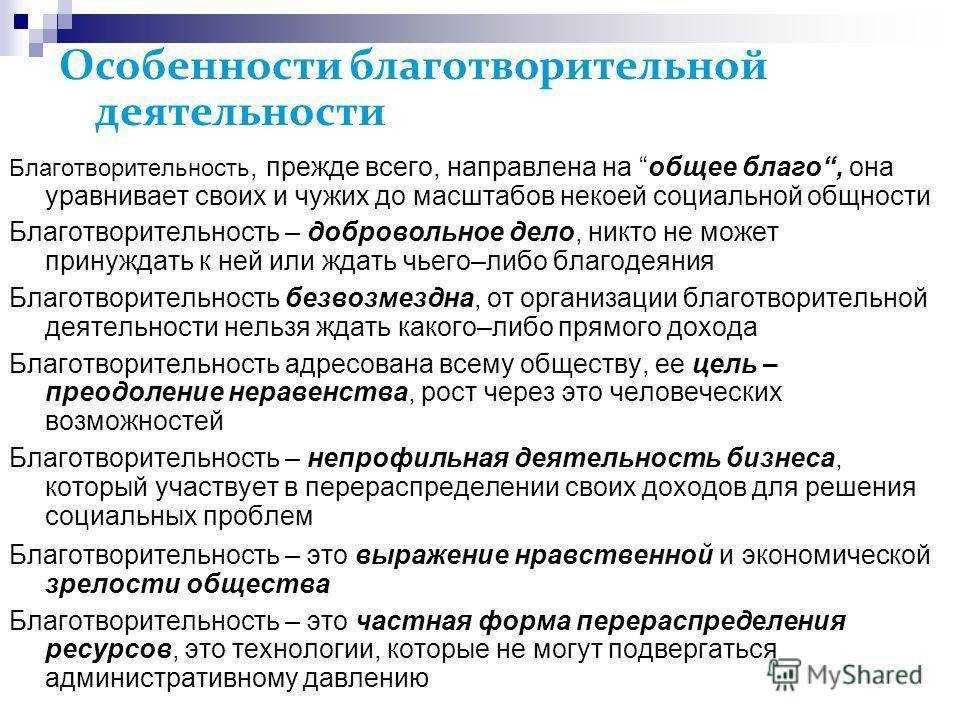

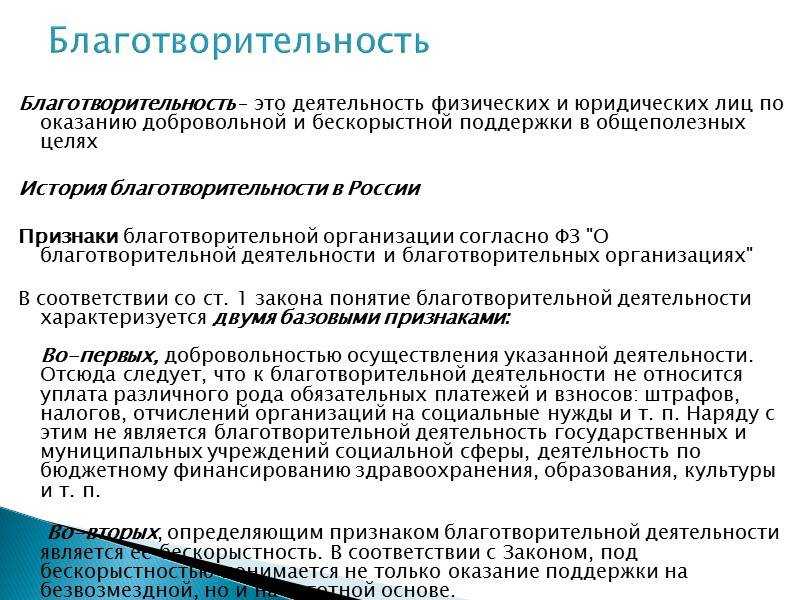

В благотворительной деятельности принимают участие отдельные граждане или организации, которые оказывают благотворительную помощь, а также получатели этой помощи. Законодательство делит участников благотворительной деятельности на три категории: благотворители, добровольцы, благополучатели:

- Благотворители — это лица, осуществляющие благотворительную деятельность в форме «бескорыстной (безвозмездной или на льготных условиях) передачи в собственность имущества, в том числе денежных средств, предоставления услуг благотворительным организациям для целей благотворительной деятельности».

- Добровольцы — «физические лица, осуществляющие благотворительную деятельность в форме безвозмездного выполнения работ, оказания услуг (добровольческой деятельности)».

- Благополучатели — лица, получающие помощь от благотворителей и добровольцев.

В благотворительной деятельности участвуют как частные, так и юридические лица.

Для поощрения благотворительной деятельности, помимо Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях», наше государство приняло ряд налоговых норм, которые предоставляют налоговые льготы налогоплательщикам организациям и налогоплательщикам физическим лицам. Рассмотрим их плюсы и минусы.

Налогообложение, проводки НКО

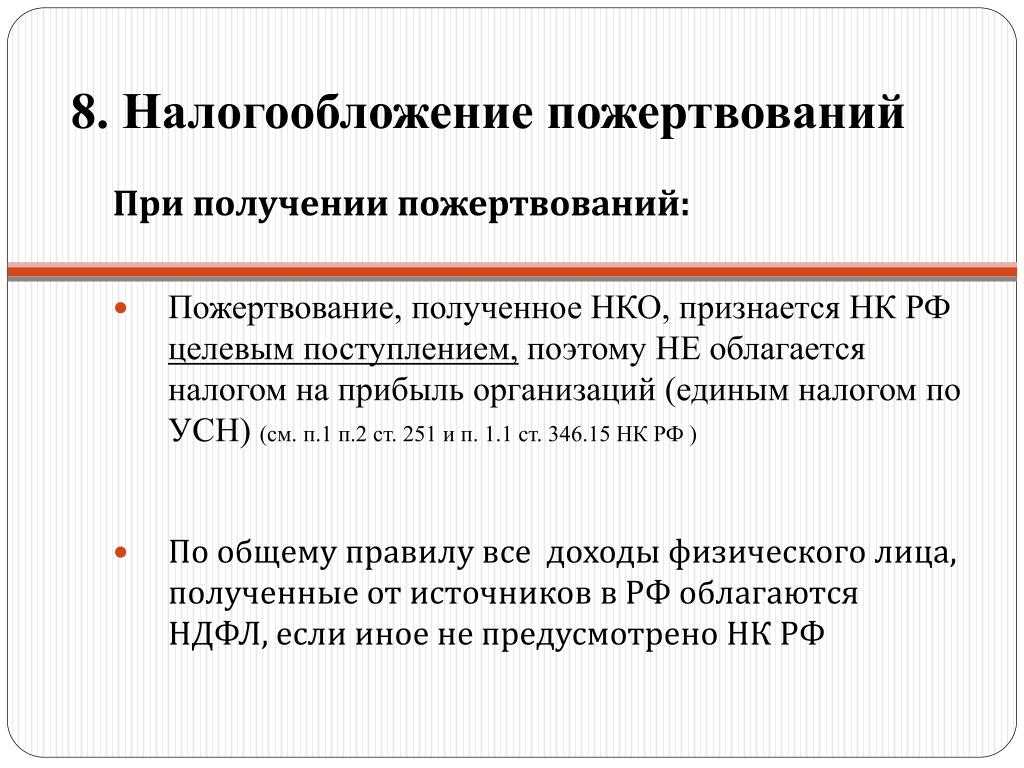

Доходы, получаемые НКО в качестве пожертвования, имеют признаки целевых поступлений. Этот тип доходных поступлений не подлежит отражению в составе налогооблагаемой базы по налогу на прибыль (ст. 251 НУ РФ). Правило распространяется на пожертвования, которые предназначены для использования в основной деятельности некоммерческой организации в соответствии с направлениями работы компании, указанными в ее Уставе.

Учитываются ли расходы на благотворительность в целях исчисления налога на прибыль?

Для исключения подарка из налоговой базы надо соблюсти такие условия:

- в договоре передаваемые ценности охарактеризованы как пожертвование;

- средства имеют целевое предназначение;

- бухгалтерия НКО ведет обособленный учет пожертвований (в отношении операций по их поступлению и расходованию).

Целевое предназначение приходуемых пожертвований можно подтвердить договорной документацией или платежными документами, в которых прописано назначение денег. По итогам каждого налогового периода некоммерческие организации составляют отчеты о целевом использовании полученных пожертвований. Заполненный бланк отчета передается в ФНС.

КСТАТИ, для деятельности НКО характерно, что от 80% ее поступлений внереализационного типа направляются на благотворительность.

В бухгалтерских отчетных формах жертвователя расходы по благотворительным мероприятиям включаются в статью прочих расходов. Признание затрат осуществляется по нормам ПБУ 10/99. Отражение в учетных данных произведенных трат должно осуществляться с привязкой к периоду, в котором они фактически имели место. Для отражения этого типа издержек применяется счет 91. Типовые корреспонденции имеют такой вид:

- Д91 – К10 – в качестве благотворительной помощи переданы материальные ценности;

- Д19 – К68/НДС – выделен восстанавливаемый НДС по передаваемым материалам;

- Д91 – К19 – величина входного НДС засчитана в прочих расходах;

- Д91 – К01 – списана остаточная величина стоимости объекта основных средств, который передается НКО в качестве пожертвования;

- Д91 – К76 – отражение затрат, предназначенных для благотворительных целей;

- Д76 – К51 – осуществлен банковский перевод денег в некоммерческую благотворительную организацию.

ОБРАТИТЕ ВНИМАНИЕ! При отражении расходных операций по благотворительности в бухгалтерском учете они признаются затратами отчетного периода, а в налоговом учете их величина исключается из налогооблагаемой базы. Возникающие в результате несоответствия в порядке признания операций, связанных с благотворительностью, постоянные налоговые обязательства надо учитывать проводкой Д99 – К68

Возникающие в результате несоответствия в порядке признания операций, связанных с благотворительностью, постоянные налоговые обязательства надо учитывать проводкой Д99 – К68.

НДС при осуществлении благотворительного пожертвования (взноса)

В числе типовых корреспонденций счетов некоммерческих организаций при отражении операций с получением и использованием пожертвований применяют такие записи:

- Д76 – К86 – произведено начисление целевых поступлений по заключенному договору пожертвования;

- Д50 – К76 – пожертвования в форме денежных средств были получены наличными и проведены по кассе НКО;

- Д51 – К76 – на расчетный счет некоммерческой организации поступили денежные пожертвования;

- Д86 – К10 – материалы были использованы по прямому предназначению в соответствии с обозначенным Уставом организации направлению деятельности.

СПРАВОЧНО! Для благотворительных НКО характерен отказ от использования синтетических счетов финансовых результатов. Они заменяются в учете счетом 86, обозначающим расчеты по целевому финансированию.

К 86 счету рекомендуется открывать аналитические счета. Это делается для разделения данных об источниках поступления средств. Если предметом договора пожертвования выступают объекты основных средств, то в учете НКО делаются такие записи:

- Д08 – К76 – в качестве добровольного пожертвования было получено основное средство;

- Д01 – К08 – пожертвованное некоммерческой структуре основное средство начало эксплуатироваться;

- Д76 – К86 – было фактически использовано целевое финансирование.

При получении в качестве пожертвования материалов или сырьевых ресурсов по дебету проходит 76 счет, а по кредиту — 86. Второй проводкой проводится расшифровка предмета сделки – Д10 и К76. Затраты, относящиеся к некоммерческой деятельности, предусмотренной уставной документацией, обозначаются в учете через дебетование счета 20 или 26 и кредитовые обороты по счету 10 (или 60, 69,70). Погашение затрат за счет выделенного целевого финансирования осуществляется корреспонденцией Д86 – К20 или 26.

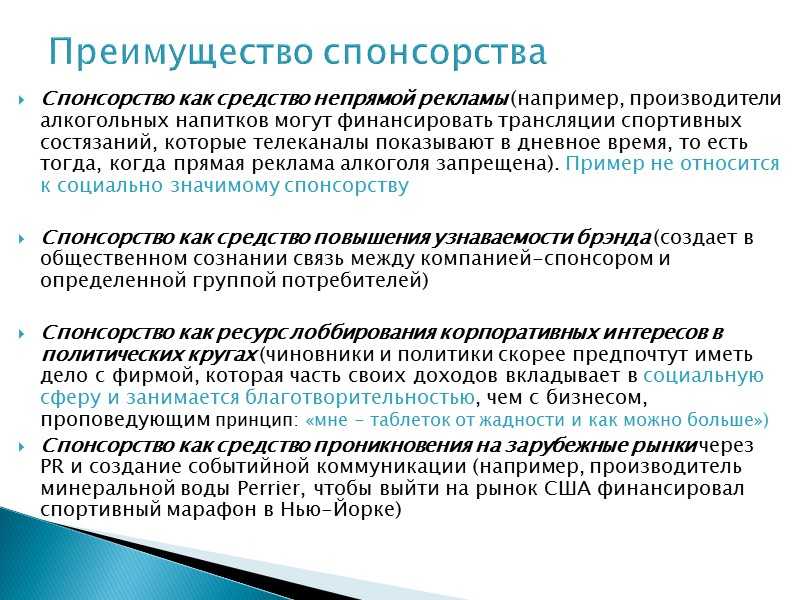

Если помощь спонсорская

Если ваша компания оказывает помощь не совсем безвозмездно, требуя взамен упомянуть о ней, например, на спортивном мероприятии, в фильме, разместить логотип на форме спортсменов, сайте и т.д., то это никакая не благотворительность. Это спонсорская помощь, взамен которой ее получатель фактически оказывает вам рекламные услуги. Именно так ее вам и нужно будет назвать в договоре, а условие о безвозмездности изъять. Тогда налоговые последствия и для вашей компании, и для получателя помощи будут совсем иными:

— такие услуги облагаются НДС в полном объеме. Зато если вторая сторона является плательщиком НДС и выставила вам счет-фактуру на рекламные услуги, то этот НДС вы можете принять к вычету на общих основаниях;

— вы можете учесть такие расходы для целей налогообложения прибыли (а также при применении УСНО и ЕСХН) в качестве рекламных (Пункт 4 ст. 264, пп. 20 п. 2 ст. 346.5, пп. 20 п. 1 ст. 346.16 НК РФ; Письма УФНС России по г. Москве от 19.07.2004 N 21-09/47989, от 30.10.2006 N 20-12/95217). Имейте в виду, что такие расходы, скорее всего, вам придется учитывать по нормативу в размере не более 1% от выручки (как расходы на «иные виды рекламы»).

Однако если вы просто будете названы в договоре спонсором, а помощь — не благотворительной, а спонсорской, то это еще не делает ваши расходы рекламными. Ведь спонсор — это лицо, предоставившее средства для организации (проведения) спортивного, культурного или любого иного мероприятия, создания (трансляции) теле- или радиопередачи либо создания (использования) иного результата творческой деятельности (Пункт 9 ст. 3 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе»). То есть должно быть проведено это самое мероприятие (концерт, форум, матч, шествие), создан ролик или иной результат творчества. А вторая сторона в свою очередь должна подписать с вами акт, который задокументирует факт оказания рекламных услуг. Только в этом случае суды согласятся с обоснованностью и подтвержденностью ваших расходов (Постановления ФАС МО от 13.01.2010 N КА-А40/14745-09, от 27.05.2008 N КА-А40/4424-08). Если же вы финансируете некоммерческую организацию (например, детсад), а она взамен всего лишь упоминает о вас в своих документах и вешает таблички с вашим логотипом внутри здания, то тут рекламных услуг не обнаружат ни налоговики, ни суды (Постановление ФАС ВВО от 09.01.2007 по делу N А31-10518/2005-10).

* * *

Итак, что мы имеем. Если помощь оказывает ваша организация, то почти не важен ни характер помощи, ни ее форма. Налогов ваша компания особо не переплатит, но и не сэкономит.

А вот для получателей вопрос формы и характера помощи имеет свою цену. Им будет лучше, если вы укажете в договоре благотворительный характер помощи (для благотворительной организации) или назовете ее пожертвованием на уставные цели (для других некоммерческих организаций).

Если конечный получатель помощи — гражданин, то помощь ему лучше оказывать лично или через благотворительные организации. Так ему не придется платить НДФЛ.

Облагается ли благотворительность налогами?

поделитьсяв соц. сетях

Если у вас есть желание пожертвовать свои средства на благотворительность или единовременно передать их в качестве помощи какому-либо частному лицу или организации, то вам необходимо ознакомиться с основными нюансами налогообложения благотворителей.

В благотворительной деятельности, как правило, участвуют две стороны – это сторона, осуществляющая пожертвование (ей могут быть как физические лица, так и юридические), а также граждане или организации, в пользу которых оно было сделано. При этом часть средств, участвующих в благотворительной акции, облагается налогами и уходит в бюджет.

Западный опыт

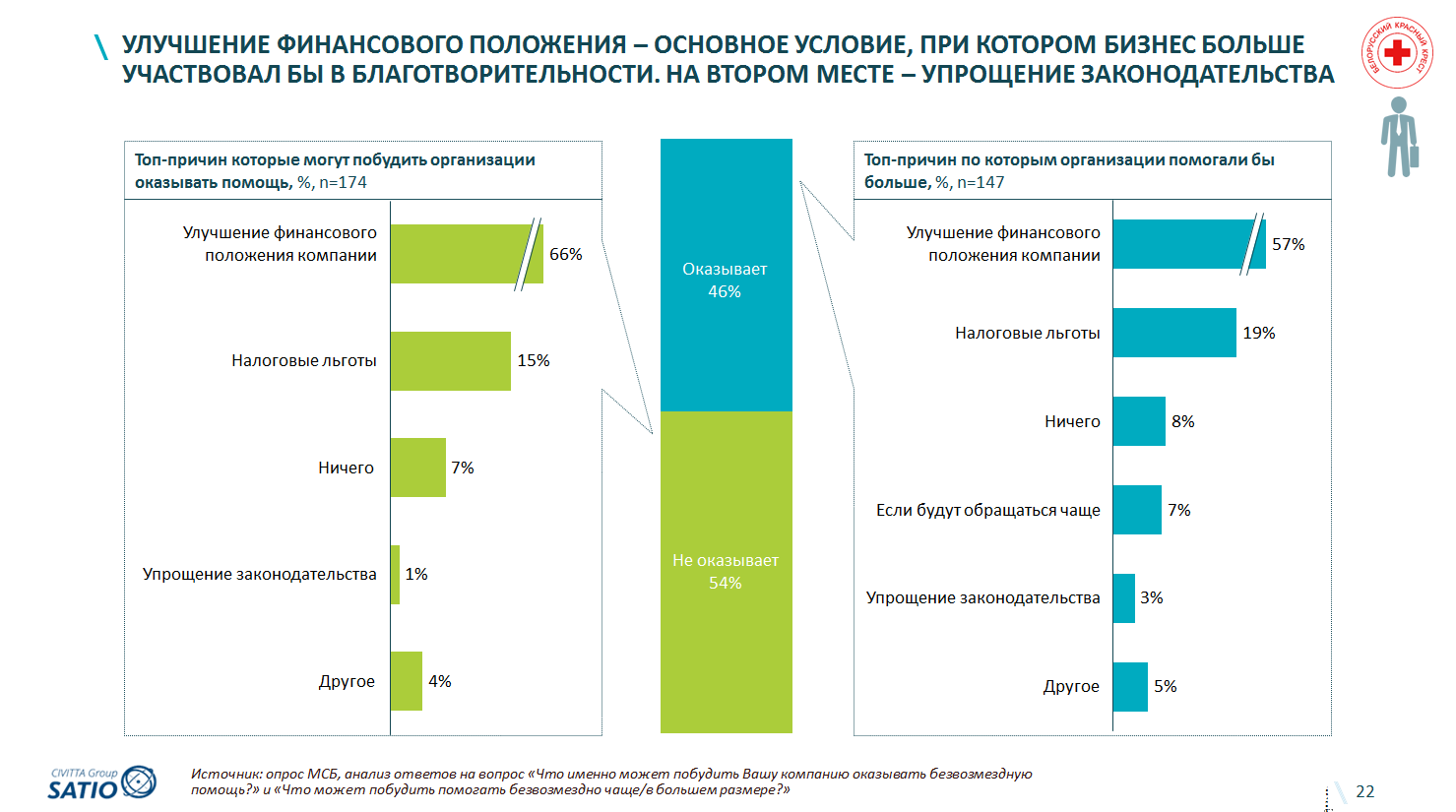

В некоторых западных странах государство предлагает существенные льготы для налогоплательщиков (как организаций, так и граждан), занимающихся благотворительной деятельностью. Например, в США организации вправе до 10% дохода направлять на оказание безвозмездной помощи нуждающимся. И эти затраты принимаются в расчет расходов компании. Таким образом средства, задействованные в благотворительности, не облагаются налогом.

По мнению большинства специалистов, такой подход способствует большей заинтересованности в поддержке некоммерческих социально значимых организаций и нуждающихся групп населения. Во многих европейских странах нет таких явных стимуляторов в налоговой политике, но более 90% компаний все равно участвуют в благотворительности.

В первую очередь, благотворительная деятельность должна осуществляться по добровольному и искреннему желанию помочь тем, кто нуждается. Помощь ради получения материальной выгоды нельзя отнести к благому делу. Но чтобы благотворительность не влияла негативно на финансовое состояние организаций и граждан, государство допускает некоторые налоговые льготы, ограничивая возможность воспользоваться ими как способом уклонения от обязательных выплат в бюджет. Ниже рассмотрены вопросы налогообложения церковных социальных работников.

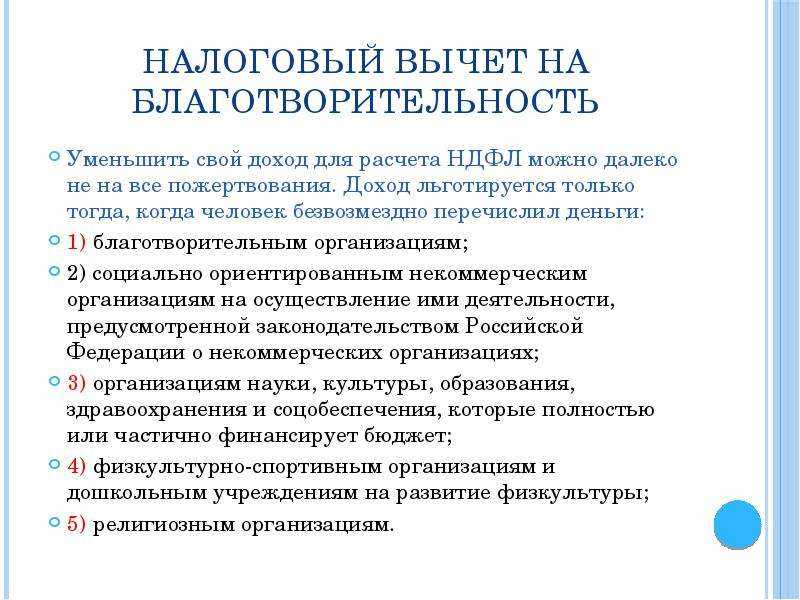

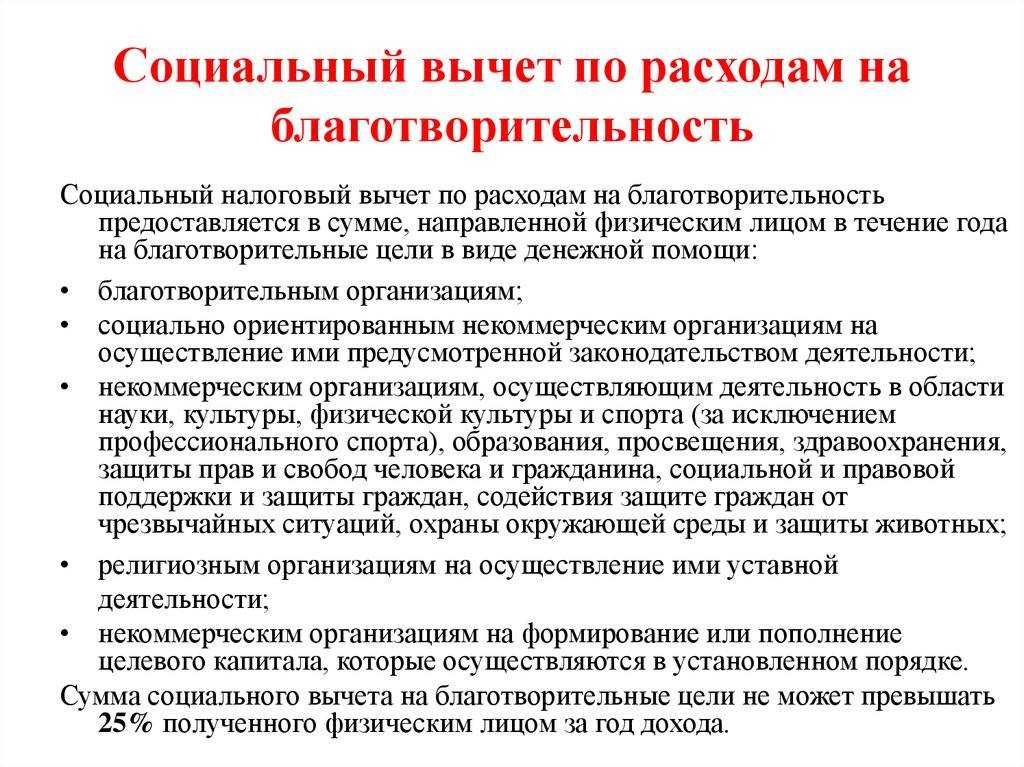

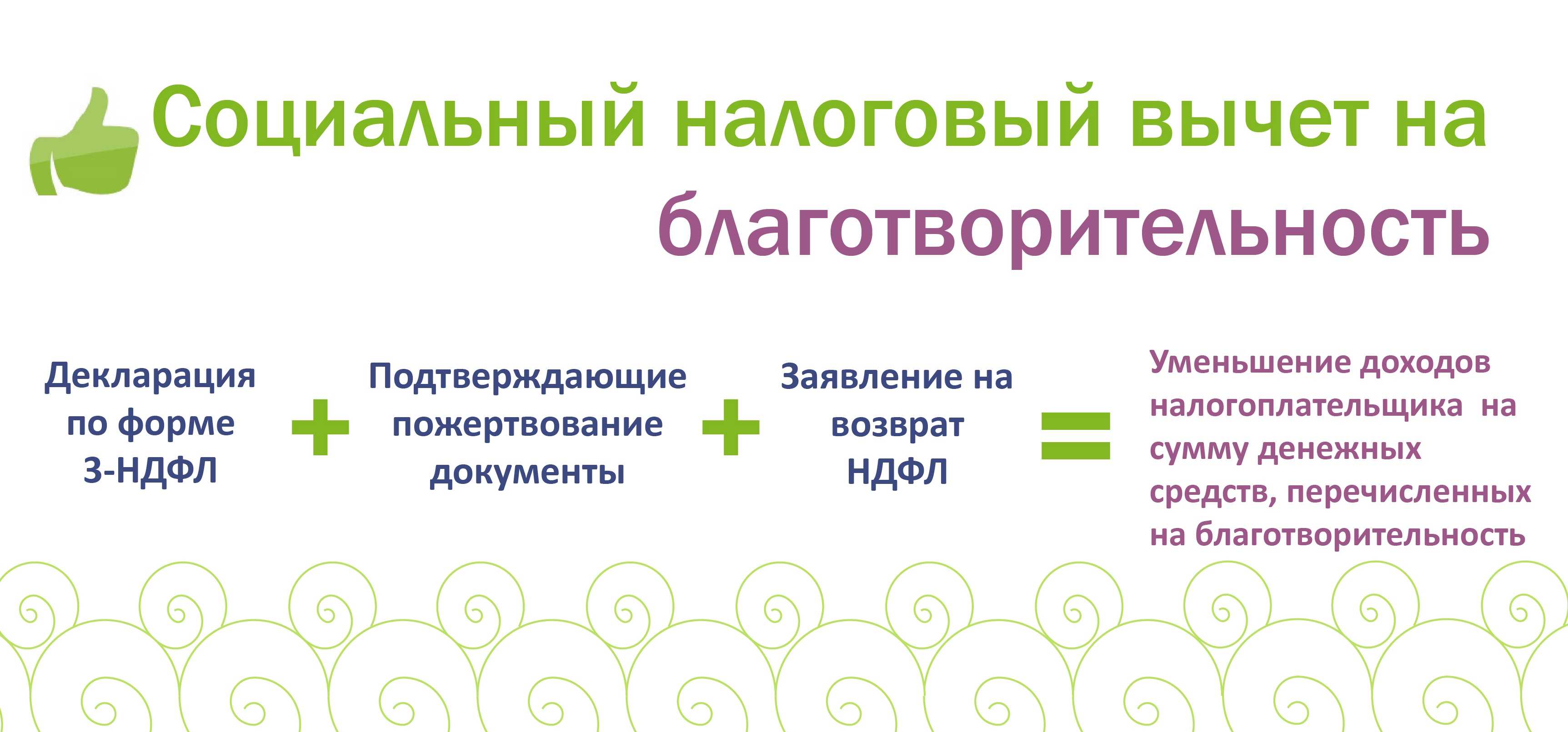

Как юридическому лицу получить налоговый вычет за благотворительность

- Заполнить налоговую декларацию по форме 3-НДФЛ (на сайте ФНС можно скачать специальную программу по заполнению декларации).

- Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

- Подготовить копии документов, подтверждающих передачу пожертвований на благотворительность (платежные документы, договор пожертвования или справку благополучателя о получении пожертвования — список документов открытый).

- Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов и заявлением о возврате части налога (с собой также лучше взять оригиналы подтверждающих документов, их может запросить налоговый инспектор для проверки). Также документы можно подать в электронном виде — через личный кабинет налогоплательщика. Для этого необходимо зайти в раздел «Жизненные ситуации», выбрать «Подать декларацию 3-НДФЛ», после чего выбрать «Социальные вычеты» и заполнить необходимые поля. Остальные документы нужно прикрепить в отсканированном виде.

Можно получить социальный вычет и через работодателя, но в отношении пожертвований, совершенных в текущем году (до окончания налогового периода). Для этого работник должен направить работодателю письменное заявление и документы, подтверждающие факт совершения пожертвования.

Если после осуществления вычета пожертвование было отменено либо возвращено донору по иным причинам, налогоплательщик обязан включить сумму социального налогового вычета, предоставленного прежде, в налоговую базу текущего налогового периода.

Правила для юридических лиц

Юридические лица, которые применяют общую систему налогообложения, могут учесть пожертвования в составе внереализационных расходов при исчислении налога на прибыль. Сократить налогооблагаемую базу можно лишь на сумму пожертвований, не превышающую 1% выручки от реализации товаров (услуг). Этой преференцией могут воспользоваться как российские юридические лица, так и представительства иностранных организаций.

Пожертвование должно быть совершено в пользу:

- НКО, включенных в реестр социально ориентированных некоммерческих организаций;

- централизованных религиозных организаций, а также учрежденных ими некоммерческих или религиозных организаций.

Реестр доступен на официальном сайте Минэкономразвития России.

Пожертвование можно учесть в налоговом учете в составе внереализационных расходов в момент его осуществления, а затем включить в декларацию по налогу на прибыль за истекший отчетный или налоговый период.

Для того, чтобы у вас не возникло споров с налоговой службой, важно правильно документально оформить безвозмездную передачу денежных средств:

- Заключите договор пожертвования в письменной форме (это обязательно, если сумма пожертвования превышает 3 тыс. руб.). Если вы передаете помещение, то договор пожертвования недвижимого имущества дополнительно подлежит государственной регистрации.

- Если вы передаете оборудование, автомобиль или другое имущество, опишите его максимально подробно, чтобы исключить споры о том, то ли имущество пожертвовано.

Поскольку пожертвование имеет безвозмездный характер, в договоре не должно быть предусмотрено никаких встречных обязанностей (об обязательном упоминании, оказании услуг, участии в мероприятиях) — за исключением обязанностей по предоставлению отчетов. - В договоре пожертвования имущества отразите его балансовую и/или оценочную стоимость, а также не забудьте сопроводить передачу имущества актом.

Соблюдение таких предосторожностей позволит документально подтвердить факт совершения пожертвования, а также защитить интересы донора

Понятие и цели

В соответствии с № 135-ФЗ от 11.08.1995, под определением благотворительной деятельности подразумевается бескорыстное оказание помощи тем, кто в ней нуждается. Помощь выражается в предоставлении денежных сумм, в бесплатном обслуживании, в передаче продовольственных и иных товаров в дар, в выполнении работ за свой счет. В этом же нормативном акте указаны цели благотворительной деятельности:

- материальная помощь, социальная реабилитация и поддержка граждан, неспособных самостоятельно отстаивать свои права в силу различных жизненных обстоятельств;

- оказание помощи населению в ликвидации последствий стихийных бедствий, аварий, катастроф и в их предотвращении;

- поддержка пострадавших в разного рода катастрофах, военных действиях, репрессиях, религиозных и национальных притеснениях;

- деятельность по сохранению и укреплению мирного взаимодействия народов;

- участие в формировании общественного мнения о ценностях и роли семьи;

- содействие по вопросам защиты детей и родителей;

- оказание помощи детям, оставшимся без родителей и попечителей;

- помощь в развитии образования, науки, искусства и культуры;

- деятельность, направленная на популяризацию здорового образа жизни, необходимости профилактики заболеваний, физической культуры и спорта;

- поддержка детских и молодежных организаций;

- содействие нравственному воспитанию подрастающего поколения, развитию творчества детей, формированию патриотизма молодежи;

- помощь в создании и распространении социальной рекламы;

- содействие в правовом просвещении населения;

- деятельность, связанная с охраной культурно и природно значимых объектов и территорий;

- помощь в охране окружающей среды и защите животных.

Иначе говоря, безвозмездная помощь направляется на благие, социально и природно значимые цели, чтобы считаться благотворительностью. Понятие «налог на благотворительность» в России как таковой отсутствует, но есть ряд иных налоговых льгот.

Перечисление средств или оказание бесплатных услуг коммерческим организациям, политическим партиям и активистским движениям не относятся к благотворительной деятельности. Также не допускается превращение безвозмездной помощи социальным учреждениям в инструмент в политической борьбе во время предвыборных кампаний.

Как получить налоговые льготы при благотворительности?

Благотворительность — это важная и почетная деятельность, которая способствует развитию общества. Помимо морального удовлетворения от помощи нуждающимся, благотворительная деятельность также может принести финансовые выгоды в виде налоговых льгот.

В России существуют определенные правила и механизмы для получения налоговых льгот при благотворительности. Один из основных инструментов — это установление статуса «некоммерческой организации (НКО)» или «общественной организации (ОО)».

Чтобы получить статус НКО или ОО, необходимо выполнить следующие условия:

- Создать юридическое лицо в соответствии с законодательством Российской Федерации.

- Утвердить устав, в котором обязательно должна быть прописана благотворительная деятельность организации.

- Разработать планы деятельности и отчетность, которые должны быть связаны с осуществлением благотворительных программ и проектов.

- Получить государственную регистрацию в качестве НКО или ОО.

После получения статуса НКО или ОО, организации могут претендовать на налоговые льготы. Некоторые виды налоговых льгот, которые может получить благотворительная организация, включают:

- Освобождение от уплаты налога на прибыль при осуществлении благотворительной деятельности.

- Получение возможности привлечения пожертвований от физических и юридических лиц с последующими налоговыми вычетами.

- Возможность использования налоговых вычетов при пожертвованиях организации.

Кроме того, организациям, получившим статус НКО или ОО, может быть предоставлено право на получение грантов и субсидий от различных государственных и негосударственных организаций для реализации благотворительных проектов.

Следует отметить, что для получения налоговых льгот и статуса НКО или ОО необходимо соблюдать определенные требования и условия, установленные государством. Кроме того, организация должна регулярно предоставлять отчетность о своей деятельности и использовании полученных средств.

В целом, получение налоговых льгот при благотворительности может стать мотивирующим фактором для людей и компаний, поскольку они могут перенаправить часть своих средств на благотворительные цели и получить финансовые выгоды в виде налоговых вычетов.