Виды акций

В зависимости от способа реализации прав акционеров акции бывают обыкновенными и привилегированными.

Обыкновенные акции

Обыкновенные акции — самый распространенный вид акций.

Законодатель закрепил за акционерами — владельцами обыкновенных акций следующие права:

- участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции;

- получать дивиденды — часть прибыли акционерного общества (если принято решение об их выплате);

- получить часть имущества компании в случае ликвидации общества.

Резюмируя вышеизложенное, можно сказать, что обыкновенные акции всегда дают право голоса на собрании акционеров, но не гарантируют дивиденды.

Голосующей обыкновенная акция становится только после ее оплаты, за исключением случая, если уставом общества предусмотрено право голоса неоплаченных акций, приобретенных учредителями при создании акционерного общества.

Привилегированные акции

По общему правилу, привилегированные акции не предоставляют акционеру право голоса на общем собрании акционеров (если иное не предусмотрено Федеральным законом от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее — Закон об акционерных обществах) и (или) уставом непубличного акционерного общества), но зато дают ряд привилегий:

Как рассчитать коэффициент покрытия долга?

- Чистая прибыль (т.е. прибыль после уплаты налогов — «net profit» или PAT, «profit after tax»

). - Неденежные расходы (т.е. расходы по начислениям, например, амортизация, списание временных разниц и т. д.)

- Проценты по долгу за текущий год.

- Погашение основной суммы долга на текущий год.

- Погашение арендных обязательств за текущий год.

Иногда эти цифры легко доступны, но иногда их приходится определять использованием финансовой отчетности компании и примечаний к ней .

Формула коэффициента покрытия долга.

DSCR = (Чистая прибыль + Проценты + Аренда + Неденежные расходы) /

(Обслуживание долга + Аренда).

Чистая прибыль после уплаты налогов.

Показатель чистой прибыли, как правило, можно увидеть лицевой стороне отчета прибылях и убытках. Это баланс счета прибылей и убытков.

Иногда, при отсутствии отчета о прибылях и убытках, мы также можем определить чистую прибыль из баланса (отчета о финансовом положении), вычитая текущий остаток счета прибылей и убытков из остатка за предыдущий год.

Неденежные расходы.

Неденежные расходы — это те расходы, которые начисляются на счет прибылей и убытков, в счет платежей, который фактически были /будут выполнены в другие годы (т.е., временные разницы). Ниже перечислены типичные неденежные расходы:

- Списание расходов, осуществленных до начала операционной деятельности компании;

- Амортизация нематериальных активов , таких как гудвил, товарные знаки, патенты, авторское право и т.д.;

- Отложенные расходы, прочие резервы и условные обязательства .

Интерпретация и анализ коэффициента покрытия долга.

Коэффициент DSCR требует правильного анализа и интерпретации. Результатом расчета коэффициента покрытия долга является абсолютное значение. Чем выше эта цифра, тем у компании больше возможностей по обслуживанию долга (кредитная емкость компании

).

Если коэффициент меньше 1, это плохо, поскольку это указывает на то, что прибыли недостаточно для обслуживания долговых обязательств.

Допустимая отраслевая норма для коэффициента покрытия долга составляет от 1,5 до 2.

Этот диапазон значений наиболее приемлем для таких кредиторов, как банки, финансовые учреждения и т.д.

У любого финансового учреждения, занимающегося кредитованием бизнеса, есть 2 основные цели: зарабатывать проценты и следить за тем, чтобы финансовое положение должника не снижалось ниже определенного уровня.

Рассмотрим для примера ситуацию, когда DSCR меньше 1, что прямо указывает на плохое кредитное качество компании.

Означает ли это, что банк не должен предоставлять кредит?

Нет, абсолютно нет.

Это связано с тем, что банк анализирует производственные мощности и бизнес-идею компании в целом, и пытается оценить, насколько сильным будет этот бизнес в перспективе.

Показатель DSCR можно улучшить, увеличив срок кредита.

Увеличение срока кредита уменьшит знаменатель формулы и, таким образом, может увеличить коэффициент до значения, превышающего 1.

Более подробно о методах расчета и анализе DSCR .

Коэффициент покрытия фиксированных платежей EBITDA (EBITDA coverage ratio)

– финансовый показатель, определяющий степень, в которой компания финансирует свою деятельность за счет привлеченных средств. Этот коэффициент определяет также риск невыполнения предприятием своих долговых обязательств . На основании данного коэффициента можно провести оценку кредитоспособности компании.

EBITDA coverage ratio принадлежит к группе коэффициентов управления задолженностью (Debt ratios). Коэффициенты данной группы показывают, какая часть прибыли или денежного потока поглощается процентными или иными фиксированными расходами. Помимо коэффициента обеспечения фиксированных платежей к коэффициентам, характеризующих долговую нагрузку на компанию, относятся также:

- Коэффициент левериджа (Debt ratio)

- Коэффициент покрытия процентов (Times-interest-earned ratio, TIE).

- Коэффициент денежного покрытия текущей части долгосрочного долга.

Все вышеуказанные коэффициенты характеризуют возможности компании по формированию источников погашения заемных обязательств, однако фактическая выплата процентов и погашение основной части долга осуществляются за счет денег на счетах организации, исходя из свободного денежного остатка.

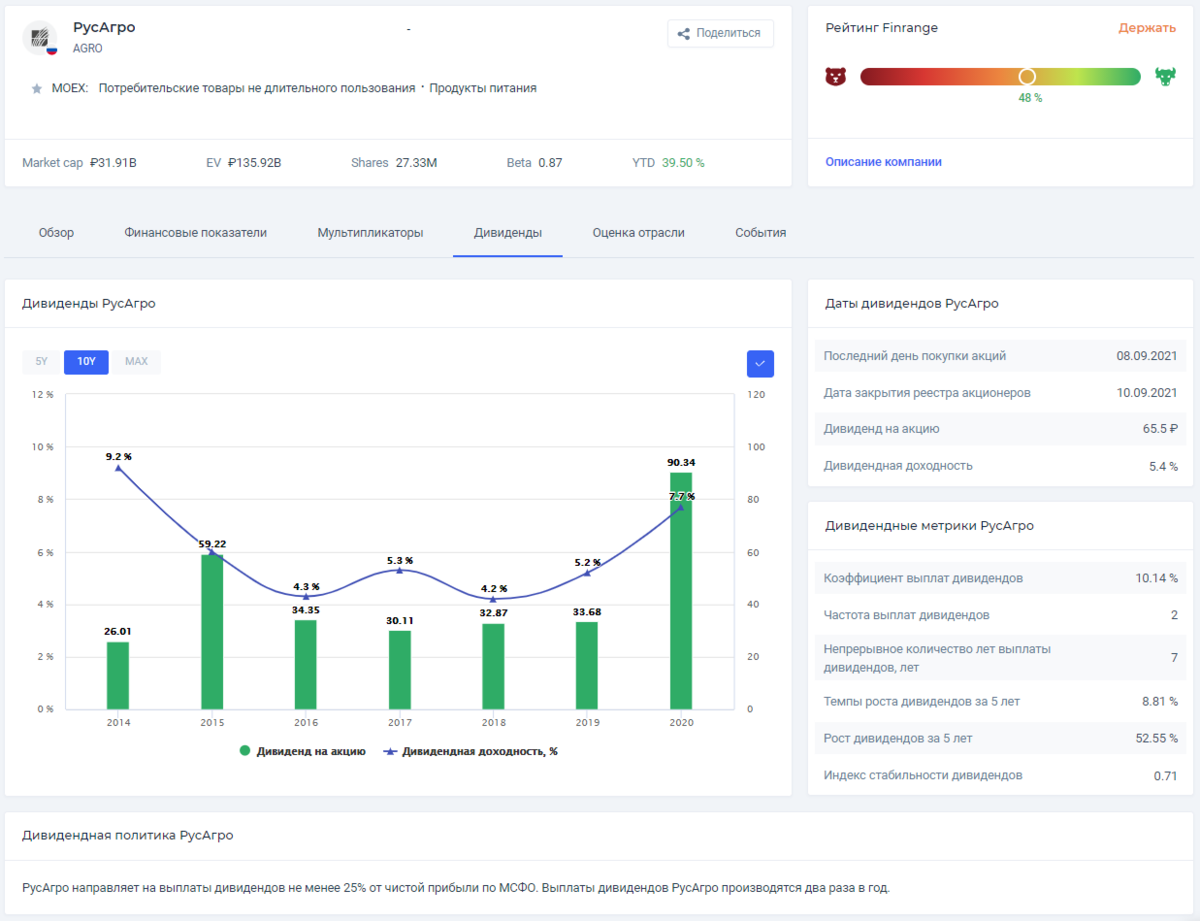

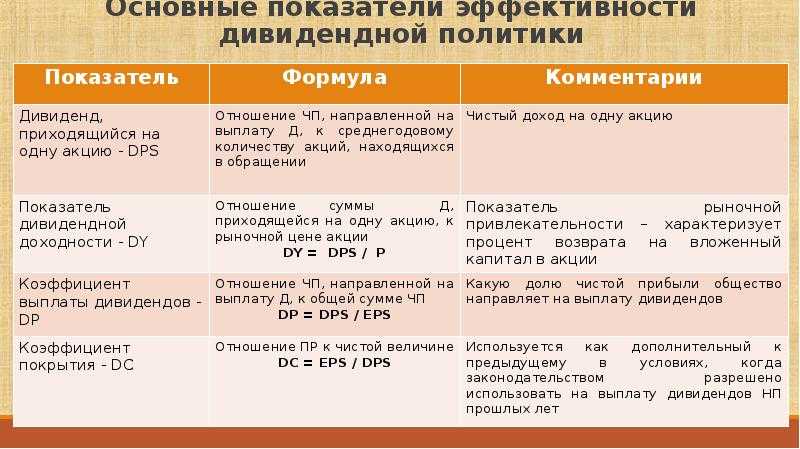

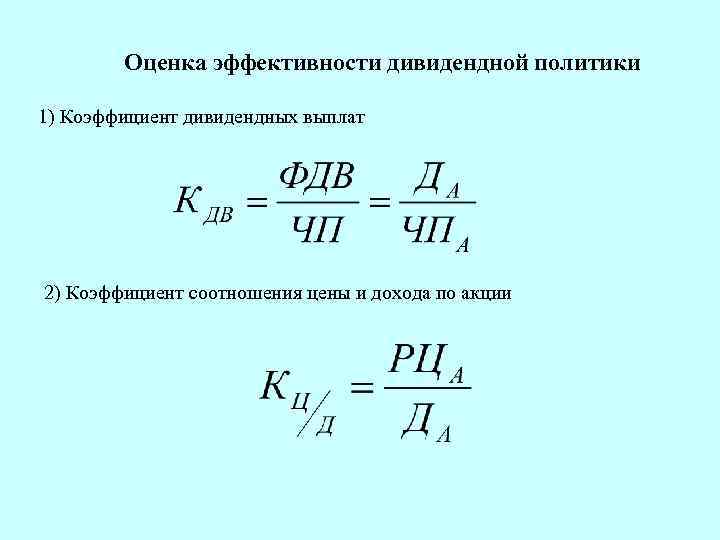

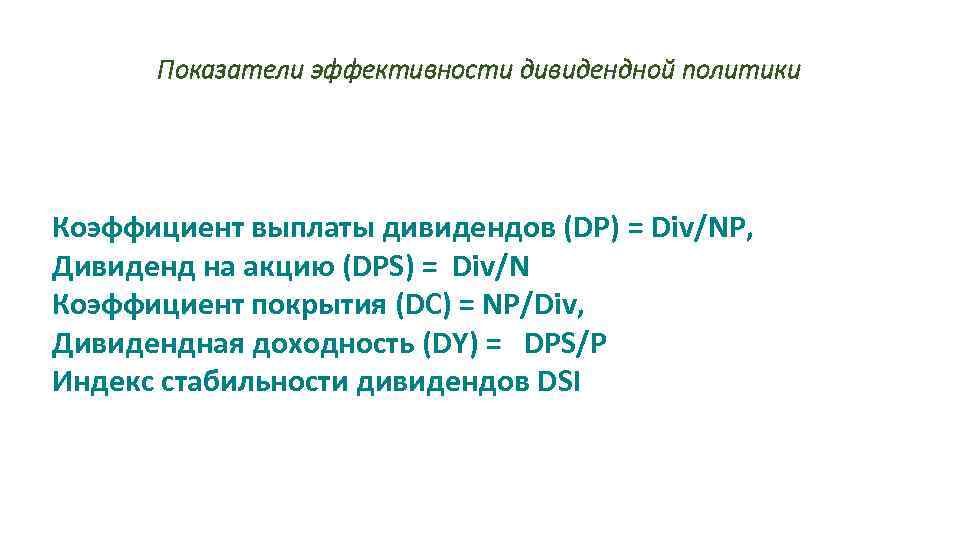

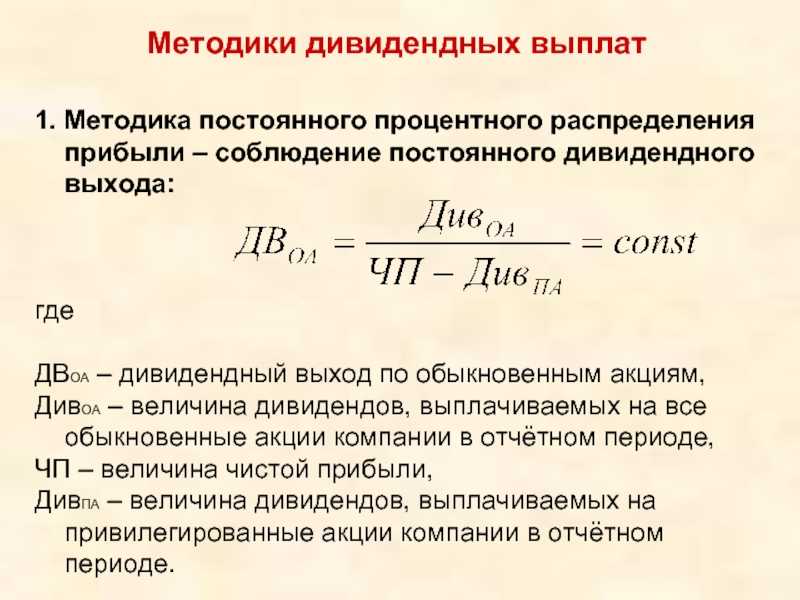

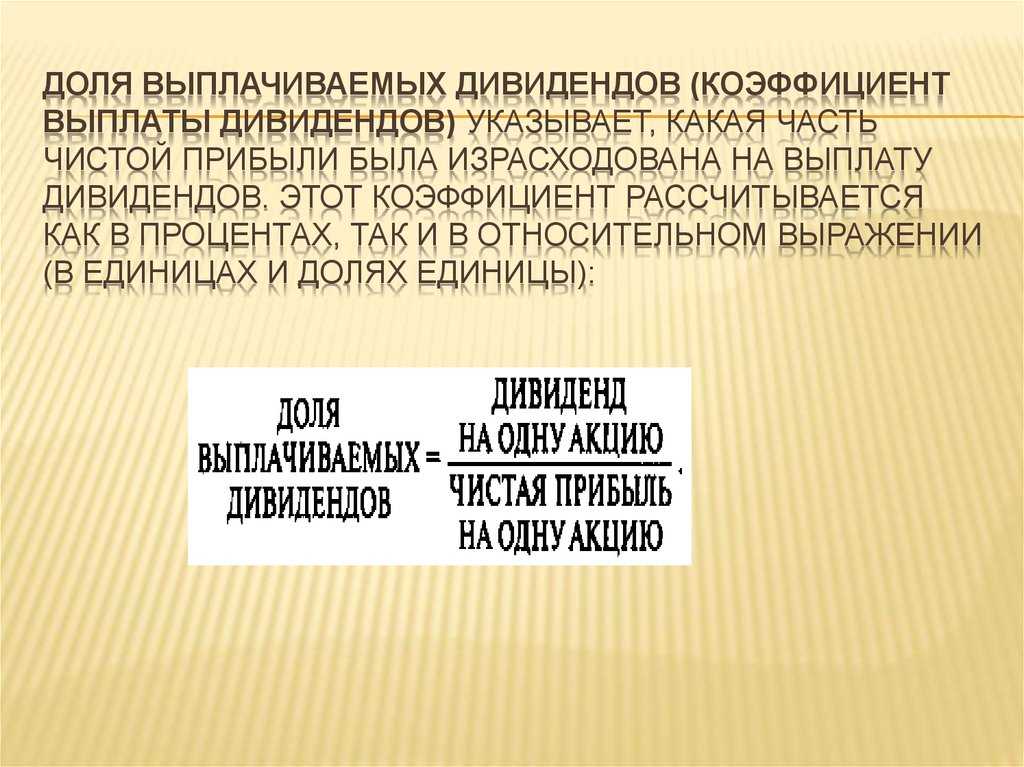

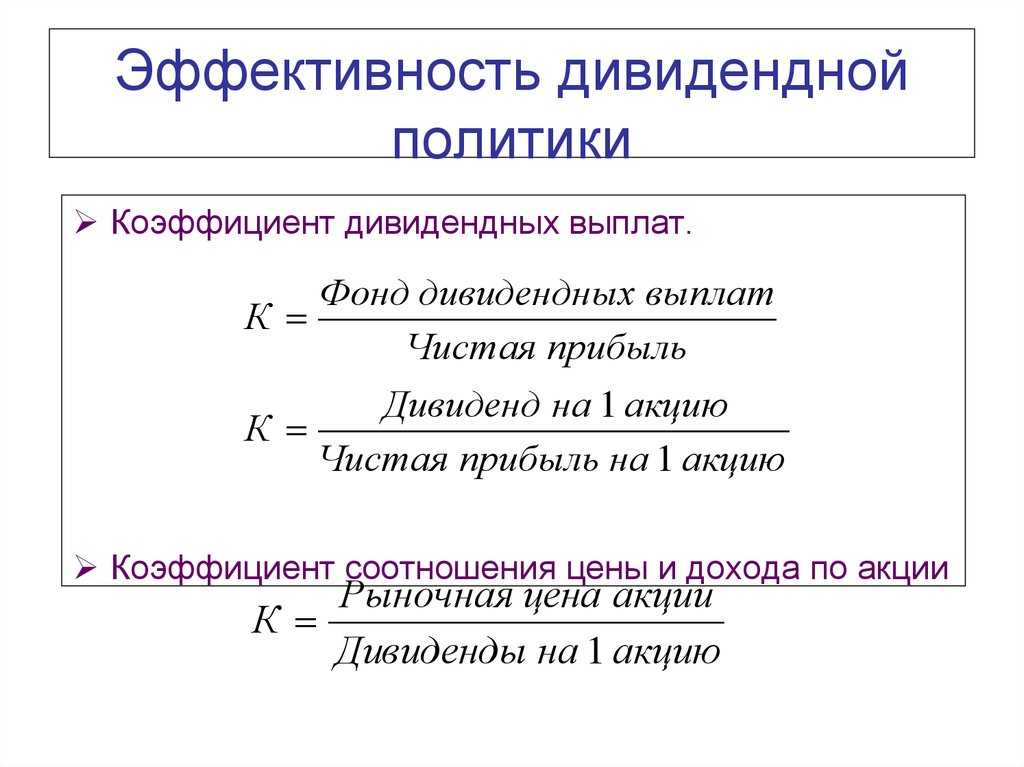

Payout Ratio 一 коэффициент выплаты дивидендов (показатель того, сколько денег из своей прибыли компания направляет на дивиденды)

Этот коэффициент должен быть от 30 до 70, максимум, — 80%. Почему?

Если компания отправляет на дивиденды меньше 30%, то бумага будет неинтересна.

Если же предприятие тратит на выплаты акционерам больше 70−80%, то есть, большую часть своей прибыли, то тогда оно ничего не оставляет себе, а значит 一 не развивается.

Пример

Компания получила прибыль 20 000 000 рублей за год. После чего руководство выплатило акционерам дивиденды 5 000 000 рублей. Рассчитаем коэффициент.

Payout Ratio = 5 000 000 рублей / 20 000 000 рублей = 25%

Коэффициент показывает, что компания выплачивает 25% прибыли акционерам, а остальные 75% она сохраняет для роста бизнеса.

Сроки выплаты

Не существует строгих требований по тому, как часто компания должна платить дивиденды. Она может сделать это в любой момент при двух условиях: наличия чистой прибыли и решения акционеров.

Стабильные и большие компании устанавливают понятные алгоритмы отчисления дивидендов. Они знают, что смогут делать регулярные выплаты для акционеров.

Небольшие компании не уверены, что способны делать выплаты постоянно. Поэтому откладывают прибыль в «кубышку», а потом решают куда направить средства. Либо на развитие, либо на дивиденды.

Российский фондовый рынок – развивающийся, а большинство компаний – растущие. Поэтому часто дивиденды выплачиваются раз в год. Но есть несколько крупных фигур, которые рассчитываются ежеквартально. Например, «Северсталь», НЛМК, QIWI.

Как используется в инвестициях

Сама по себе капитализация – это ненадежный экономический показатель, который мало что говорит о действительном положении дел компании в своей отрасли. Для получения справедливой инвестиционной оценки предприятия капитализацию следует использовать совместно с другими относительными показателями, которые в совокупности образуют тот или иной инвестиционный мультипликатор. Разберем более подробно наиболее известные финансовые коэффициенты.

Мультипликатор P/E

Мультипликатор P/E – экономический коэффициент, который говорит инвестору о том, как быстро окупаются вложения в данную компанию.

Формула мультипликатора:

Р/Е (Price to Earnings) = Рыночная капитализация/Чистая прибыль (за год).

Коэффициент Р/Е позволяет найти недооцененные акции компаний, которые имеют потенциал для роста. Другими словами, малые значения P/E сигнализируют о недооцененности предприятия, высокие – о переоцененности.

Для американских акций оптимальным считается значение коэффициента P/E от 15 до 20, а компании с показателем ниже 5 признаются недооцененными.

Для российских акций хорошее значение коэффициента P/E колеблется в пределах от 7 до 10.

Рассчитаем показатель P/E на примере Сбербанка.

- Капитализация компании = 3 189 000 000 тыс. руб. (по данным за 2022 год).

- Чистая прибыль (за 2022 г.) = 270 000 000 тыс. руб. (данные взяты из финансовой отчетности).

P/E = 3 189 000 000 тыс. руб. / 270 000 000 тыс. руб. = 11,8.

Показатель P/E равен 11,8.

Мультипликатор P/S

Второй по важности экономический показатель – это мультипликатор P/S, он представляет собой отношение рыночной капитализации компании к ее годовой выручке. Суть коэффициента состоит в следующем: показать, насколько продукция компании востребована на рынке и как быстро окупаются вложения в бизнес (в данном случае коэффициент P/S схож с P/E)

Суть коэффициента состоит в следующем: показать, насколько продукция компании востребована на рынке и как быстро окупаются вложения в бизнес (в данном случае коэффициент P/S схож с P/E).

Формула мультипликатора:

P/S = Капитализация/Объем годовой выручки.

Для российских акций значение коэффициента от 1 до 2 считается нормой. P/S меньше 1 указывает на недооцененность.

Мультипликатор P/S (Price to Sales) лучше всего подходит для тех отраслей, где выручка последовательно создает соответствующие объемы прибыли или денежного потока. Например, для торговли. При этом для банковского сектора и страховых компаний данный коэффициент некорректен.

Рассчитаем показатель P/S для Магнита (сеть розничных магазинов).

- Капитализация компании = 443 100 000 тыс. руб.

- Годовая выручка = 2 350 000 000 тыс. руб.

Все данные взяты из консолидированной финансовой отчетности за 2022 год.

P/S = 443 100 000 тыс. руб./2 350 000 000 тыс. руб. = 0,19.

По итогам 2022 года мультипликатор P/S для Магнита составлял 0,19. Это значение говорит инвестору о том, что акции розничной сети недооценены рынком и торгуются на бирже с дисконтом.

Мультипликатор Р/BV

Еще один финансовый показатель на основе капитализации – это мультипликатор P/BV (Price to Book Value). Показывает отношение капитализации к капиталу компании.

Формула мультипликатора P/BV следующая:

P/BV = Капитализация/Собственный капитал.

Мультипликатор P/BV предназначен не для оценки прибыльности бизнеса. Его задача – определить, не переплачивает ли инвестор за ценную бумагу. Другими словами, какую часть от собственных вложений получит акционер обратно в случае банкротства предприятия.

- P/BV < 1 – отличное значение. Если компания разорится, инвесторы теоретически могут претендовать на полный возврат своих инвестиций.

- P/BV > 1 – плохое значение. В данном случае на 1 рубль рыночной капитализации приходится менее одного рубля реальной стоимости компании. Если фирма разорится, то не все инвесторы смогут вернуть свои средства в полном объеме.

Именно этот показатель удобно использовать для сравнения банков между собой, потому что активы и пассивы банковского сектора почти всегда соответствуют их рыночной стоимости.

Рассчитаем показатель P/BV для Сбербанка.

- Капитализация компании = 3 189 000 000 тыс. руб. (по данным за 2022 год).

- Собственный капитал (за 2022 г.) = 5 810 000 000 тыс. руб. (данные взяты из финансовой отчетности).

P/BV = 3 189 000 000 тыс. руб./5 810 000 000 тыс. руб. = 0,54.

Мультипликатор P/BV для Сбербанка равен 0,54. Это достойный показатель для лидера банковского сектора в России. Инвестируя капитал в данный эмитент, потенциальный акционер может быть уверен, что в случае возникновения финансовых трудностей у Сбера он сможет гарантированно (в теории) вернуть все свои вложенные средства.

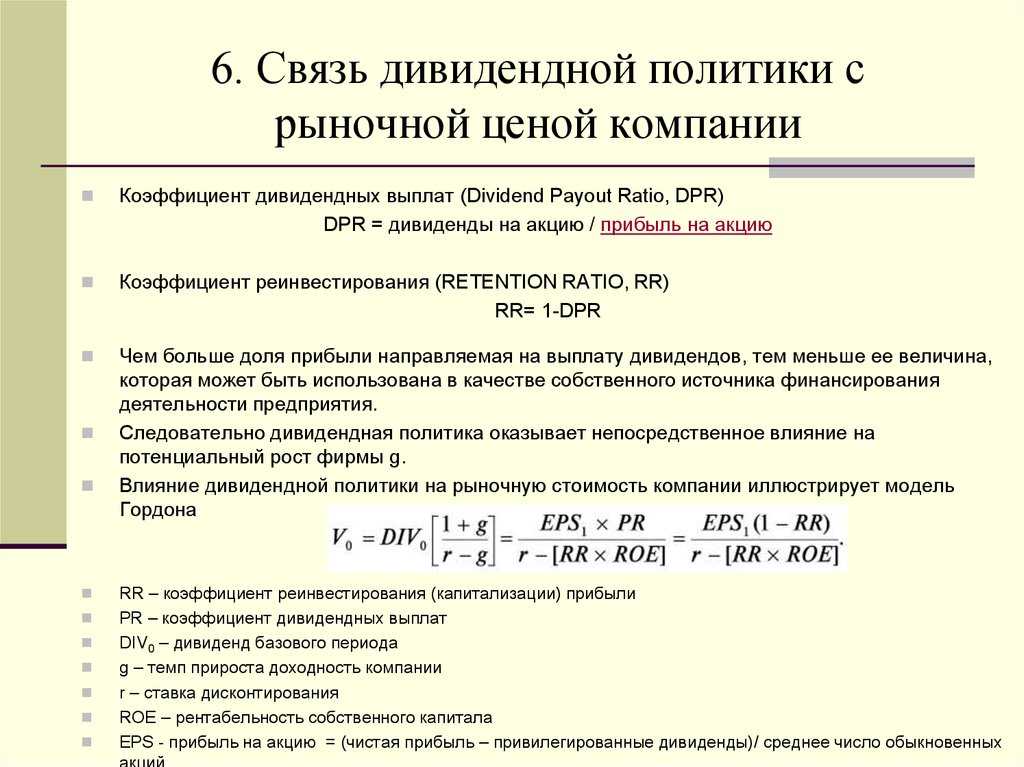

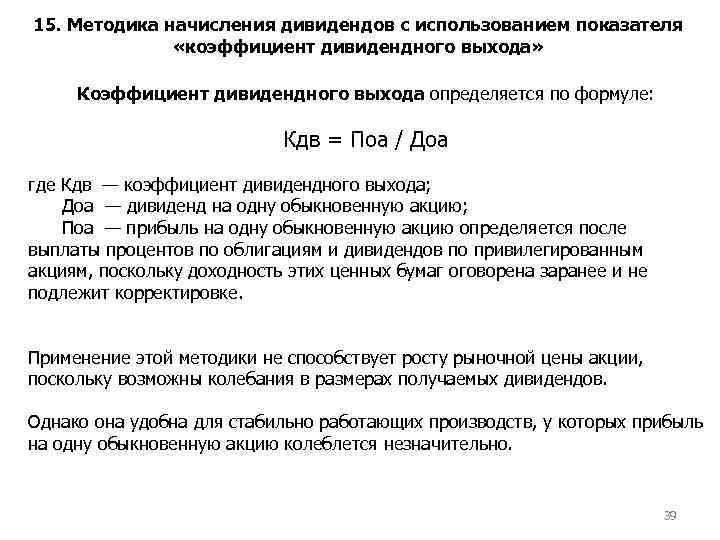

Формула и расчет для коэффициента покрытия предпочтительных дивидендов

Формула для расчета коэффициента покрытия привилегированных дивидендов:

Этот коэффициент предназначен для того, чтобы дать инвесторам и аналитикам представление о способности компании выплатить дивиденды по привилегированным акциям. Однако это также может дать простым акционерам представление о том, насколько вероятно, что они получат дивиденды.

Предпочтительные дивиденды выплачиваются из чистой прибыли до того, как деньги будут направлены на дивиденды по обыкновенным акциям. Если компании трудно удовлетворить свои требования к дивидендам по привилегированным акциям, держатели обыкновенных акций вряд ли получат выплату дивидендов по своим собственным активам.

Коэффициент покрытия дивидендов по привилегированным акциям может быть уменьшен, если компания выпустит больше привилегированных акций или если чистая прибыль компании упадет. Чистая прибыль рассчитывается путем вычитания общих расходов из общих доходов и может уменьшаться, если доходы падают или затраты на ведение бизнеса увеличиваются.

Популярное за неделю

Льготы, пособия и скидки для студентов

1557

Как получить отсрочку от армии

327

Как получить помощь психолога бесплатно: 15 способов

41115

Как понять, что любовь настоящая: 5 зеленых флагов в отношениях

2944

Как я похудела на 7,5 кг до комфортных 61,5 кг

315

Вижу сообщения, что отказаться от сдачи биометрии можно только до 1 сентября: как на самом деле

5218

50 лучших полнометражных мультфильмов всех времен

42129

8 достопримечательностей России, которые заменили нам мировые

92203

Рецепт пышной шарлотки с яблоками

2763

Как живет главный специалист по продвижению в Санкт-Петербурге с зарплатой 84 335 ₽

3817

Топ-3 коэффициента финансовой устойчивости

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Перейдем к рассмотрению трех основных коэффициентов финансовой устойчивости. Ключевое отличие между коэффициентами ликвидности и коэффициентами финансовой устойчивости – первая группа (ликвидности) отражает краткосрочную платежеспособность, а последняя (финансовой устойчивости) – долгосрочную. А по сути, как коэффициенты ликвидности, так и коэффициенты финансовой устойчивости отражают платежеспособность предприятия и то, как оно может рассчитываться со своими долгами.

В данную группу показателей входит три коэффициента:

- Коэффициент автономии,

- Коэффициент капитализации,

- Коэффициент обеспеченности собственными оборотными средствами.

Кем используются коэффициенты финансовой устойчивости?

Коэффициент автономии (финансовой независимости) используется финансовыми аналитиками для собственной диагностики своего предприятия на финансовую устойчивость, а также арбитражными управляющими (согласно постановлению Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа»).

Коэффициент капитализации важен для инвесторов, которые анализируют его для оценки инвестиций в ту или иную компанию. Более предпочтительной для инвестиций будет компания с большим коэффициентом капитализации. Слишком высокие значения коэффициента не слишком хорошо для инвестора, так как снижается прибыльность предприятия и тем самым доход вкладчика. Помимо этого коэффициент рассчитывается кредиторами, чем значение ниже, тем предпочтительнее предоставление кредита.

Коэффициент обеспеченности собственными оборотными средствами рекомендательно (согласно Постановлению Правительства РФ от 20.05.1994 №498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятия», которое утратило силу в соответствии с Постановлением 218 от 15.04.2003) используется арбитражными управляющими. Данный коэффициент также можно отнести и к группе Ликвидности, но здесь мы его припишем к группе Финансовой устойчивости.

В таблице ниже представлена формула расчета трех самых важных коэффициентов финансовой устойчивости и их нормативные значения.

|

Коэффициенты |

Формула | Расчет |

Норматив |

|

| 1 | Коэффициент автономии |

Коэффициент автономии = Собственный капитал/Активы |

Кавт = стр.1300/ стр.1600 |

>0,5 |

| 2 | Коэффициент капитализации |

Коэффициент капитализации = (Долгосрочные обязательства + Краткосрочные обязательства)/Собственный капитал |

Ккап= (стр.1400+стр.1500)/ стр.1300 |

<0,7 |

| 3 | Коэффициент обеспеченности собственными оборотными средствами |

Коэффициент обеспеченности собственными оборотными средствами = (Собственный капитал — Внеоборотные активы)/Оборотные активы |

Косос=(стр.1300-стр.1100)/стр.1200 |

>0,5 |