Что такое налог на прибыль

Каждая компания является налогоплательщиком, но не каждая уплачивает налоги в пересчете с полученной прибыли. Прибыль – это разница между полученными доходами организации и ее расходами. Под доходами понимают денежные средства от покупателей/клиентов/заказчиков, дополнительные дивиденды, начисленные проценты от вкладов и прочее.

Расходы – это траты на покупку материалов и оборудования для изготовления продукции, на оплату аренды, на выплату заработной платы работникам и другие затраты. Вычитание расходов из полученных доходов дает прибыль, с которой и уплачивают взносы.

Налог на прибыль – это прямые отчисления, которые зависят от полученной компанией прибыли.

Вносят взносы в казну государства следующие организации:

- российские юридические лица, оформленные как ООО, АО, ПАО и прочее;

- иностранные юрлица, работающие на территории России и получающие доход от граждан данного государства;

- иностранные компании, являющиеся налоговыми резидентами России;

- иностранные компании, у которых место фактического управления находится в России.

Правила налогообложения содержатся в главе 25 НК РФ. Список компаний, которые являются в данном случае налогоплательщиками, регламентируется статьями 246 и 247 НК РФ.

Примеры отображения в бухгалтерском балансе

Отражение в балансе

Анализируется обобщенная информация о доходах и расходах за год. Итог фиксируется на счете: 99 (прибыль/убытки).

Определяем итог деятельности компании с помощью счета 90.5 (прибыль продажная)

Важно помнить, что выручка (наша сумма) отражена на кредите субсчета 90.1 (выручка), а расходы и себестоимость – на дебете субсчетов 90.2, 90.3 и 90.4

Далее считаем выручку и затраты прочих доходов/расходов, проводим данные в субсчетах 91 (прочие доходы и расходы).

Следующий шаг – балансовая реформация. По истечению года закрываем полностью субсчета при помощи внутренних проводок. Для этого обороты субсчетов 90.1 (дебет) и 90.2, 90.3, 90.4, 90.5 (кредит) списываем в счет 90.9. Неосновной доход (дебет) и убыток (кредит) отправляем в счет остаток/разница 91.9 (сальдо).

Указываем в отчете доход структуры на дебете субсчетов 90.9 и 91.9 в проводке с кредитов счета 99.

Анализируем полученные значения и если результат неудовлетворительный, проводим его в дебетовый счет 99.

Следующий шаг – отображение чистого дохода счета 99 в проводке с кредитом счета 84 (доход нераспределенный).

В результате проводки руководство предприятия делает заключение о направлении чистой прибыли на нужды и закрепляет решение соответствующим приказом.

Умение правильно распределять и систематизировать текущие (общие) расходы, возможные поступления средств, управление и учет – свойства и знания, которые будут важны для профессиональных экономистов и просто заинтересованных людей.

Напишите свой вопрос в форму ниже

Что изменилось в стандарте

В 2020 г. ПБУ 18/02 позволяет пояснить инвестору (собственнику), как начисленный по результатам текущего периода налог повлияет на будущие периоды. Такое влияние вызвано тем, что из-за особенностей налогового законодательства доля налога в прибыли может существенно варьироваться из года в год и часто зависит от того, как налог был уплачен в предыдущие периоды. Поэтому основным «клиентом», которого интересует информация, полученная с помощью ПБУ 18/02, теперь будет не контролирующий орган, а собственник или инвестор. При этом Минфин сократил возможность использования ПБУ 18/02 в роли «помощника» для расчета налога.

Главная цель стандарта ПБУ 18/02 – определить порядок учета налогов на прибыль. Этот стандарт помогает организации учитывать последствия:

-

будущего возмещения стоимости активов, которые признаны в отчете о финансовом положении организации;

-

событий текущего периода, признанных в финансовой отчетности организации (IAS 12 «Налоги на прибыль», Минфин, приказ от 28.12.2015 № 217н).

Налог на прибыль рассчитывается в соответствии с нормами налогового законодательства (согласно НК РФ), а не бухгалтерского. С точки зрения ПБУ 18/02, рассчитанная сумма налога – исходные данные, свершившийся факт. Однако с его помощью можно показать инвесторам последствия уплаты налога. Инвесторы ожидают определенную прибыль от предприятия с учетом налога. Если откладывать налог, то его сумма в последующих периодах для инвестора может стать сюрпризом.

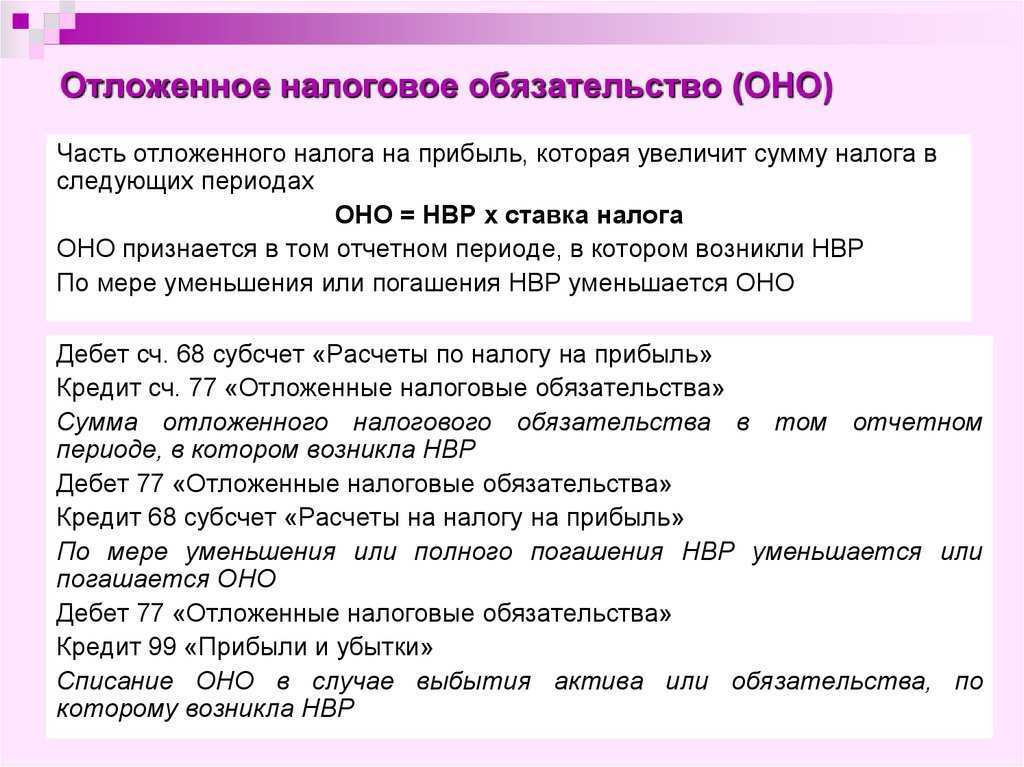

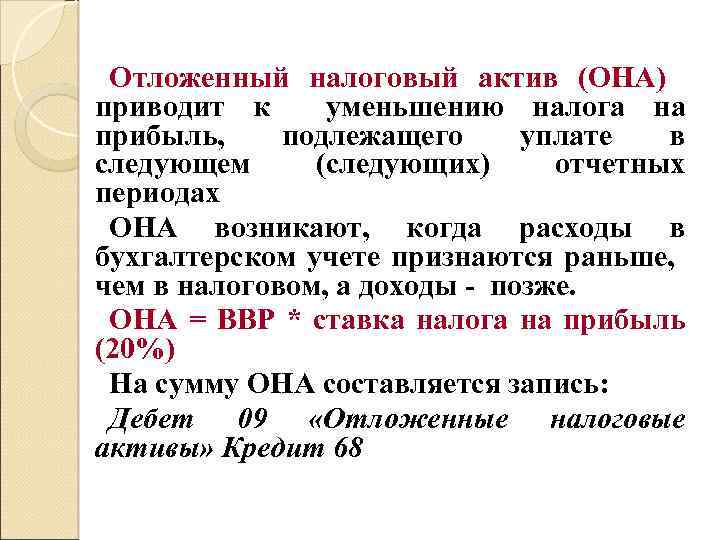

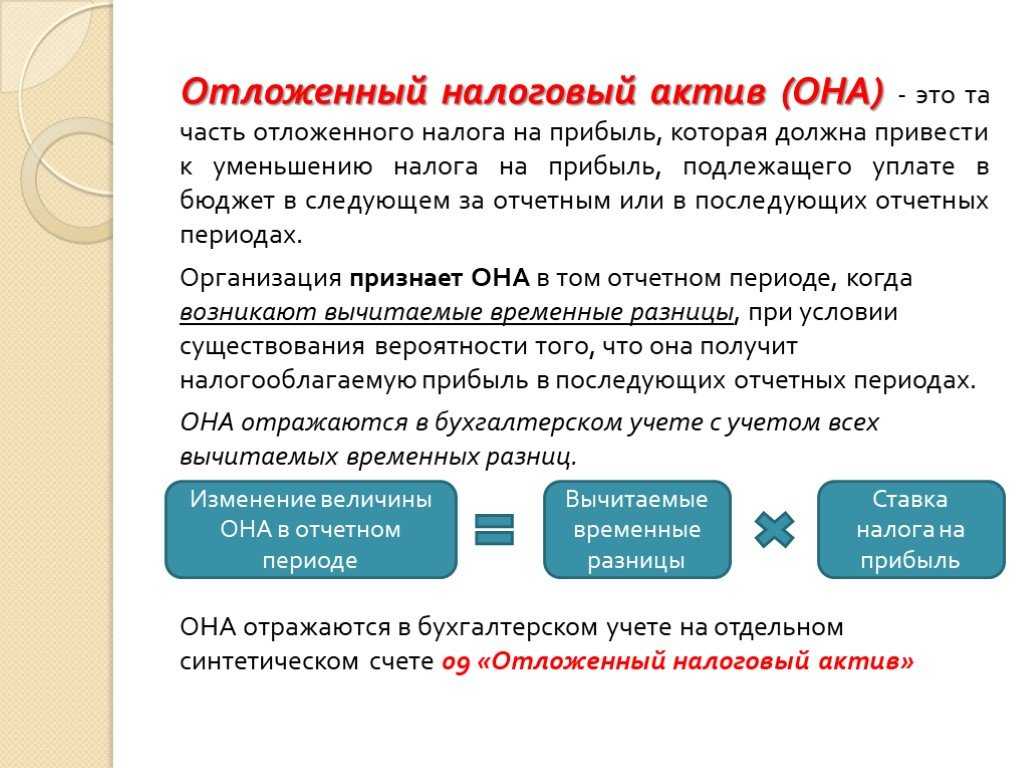

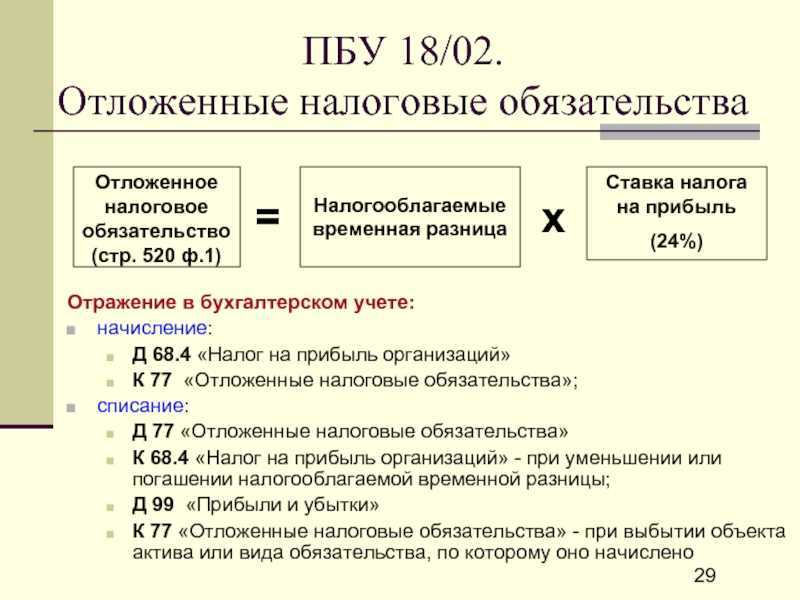

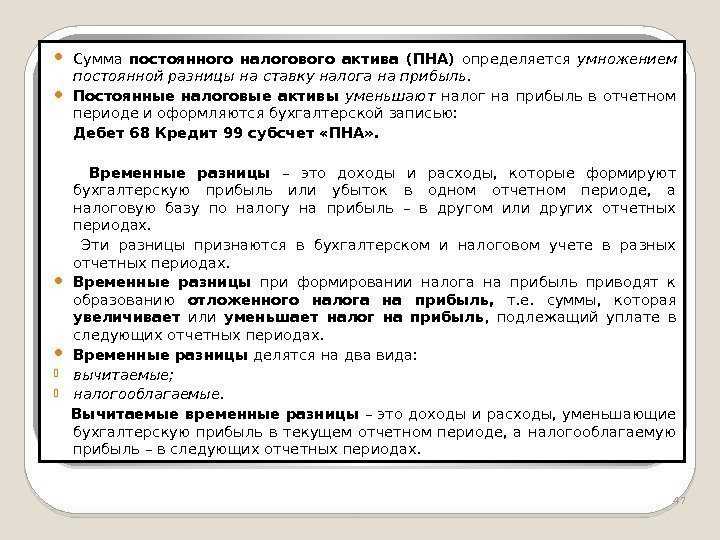

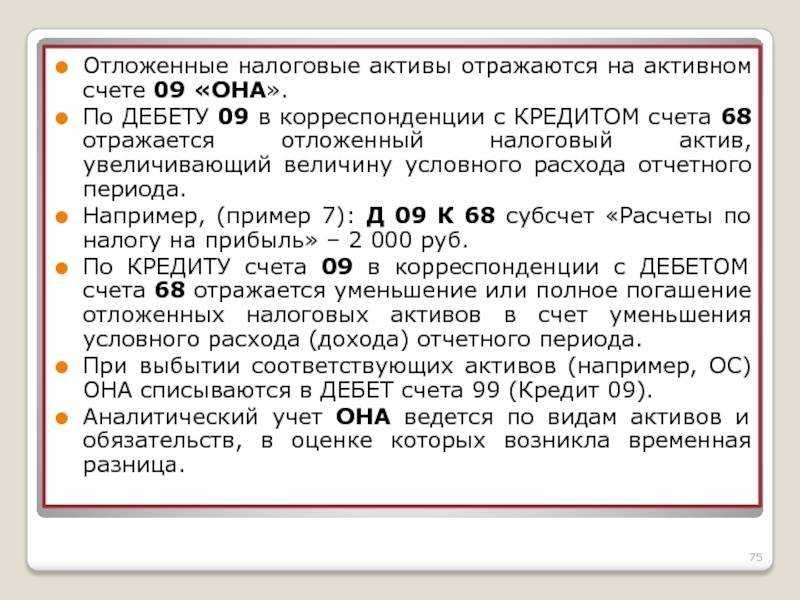

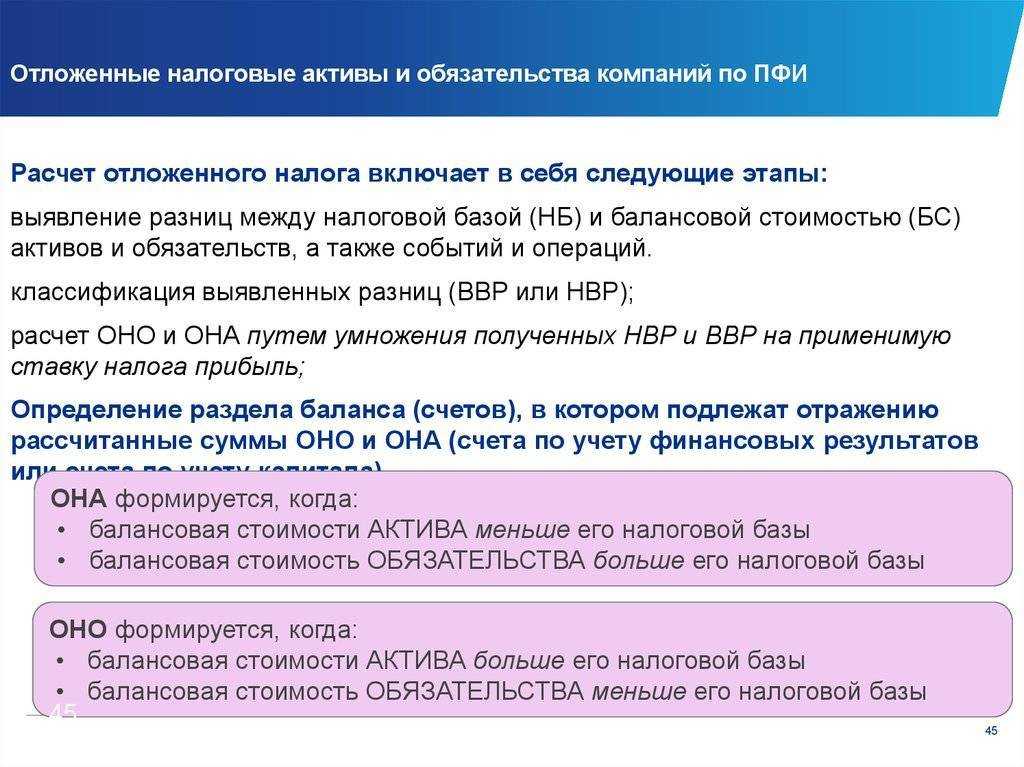

Поэтому ключевое понятие ПБУ 18/02 – отложенный налог. Сумму налога на прибыль, уплаченного в текущем году, можно условно разделить на части, относящиеся к отчетному году и к будущим годам. Отложенный налог на прибыль – это сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 9 ПБУ 18/02). Отложенный налоговый актив (ОНА) отражает вероятность заплатить меньшую долю налога в будущем аналогично тому, как дебиторская задолженность отражает надежду вернуть долг в будущем (п. 14 ПБУ 18/02). Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете 09 «Отложенные налоговые активы».

В том периоде, когда возникают налогооблагаемые временные разницы, признаются отложенные налоговые обязательства (ОНО). ОНО – это та часть отложенного налога, которая должна привести к увеличению налога на прибыль, подлежащего уплате в будущем (п. 15 ПБУ 18/02). Отложенные налоговые обязательства отражаются в бухгалтерском учете на отдельном синтетическом счете 77 «Отложенные налоговые обязательства».

Кто обязан применять ПБУ 18/02:

-

Публичные общества (для информирования акционеров и инвесторов).

-

Дочерние и зависимые общества (для подготовки консолидированной отчетности (МСФО).

-

Остальные компании, кроме малых предприятий и некоммерческих организаций.

Основные изменения ПБУ 18/02:

-

из сферы действия ПБУ 18/02 исключаются организации государственного сектора;

-

уточняется порядок определения временных разниц (ВР) и постоянных разниц (ПР), в том числе участником КГН;

-

по некоторым видам разниц устраняется неопределенность, к каким видам их относить – временным или постоянным;

-

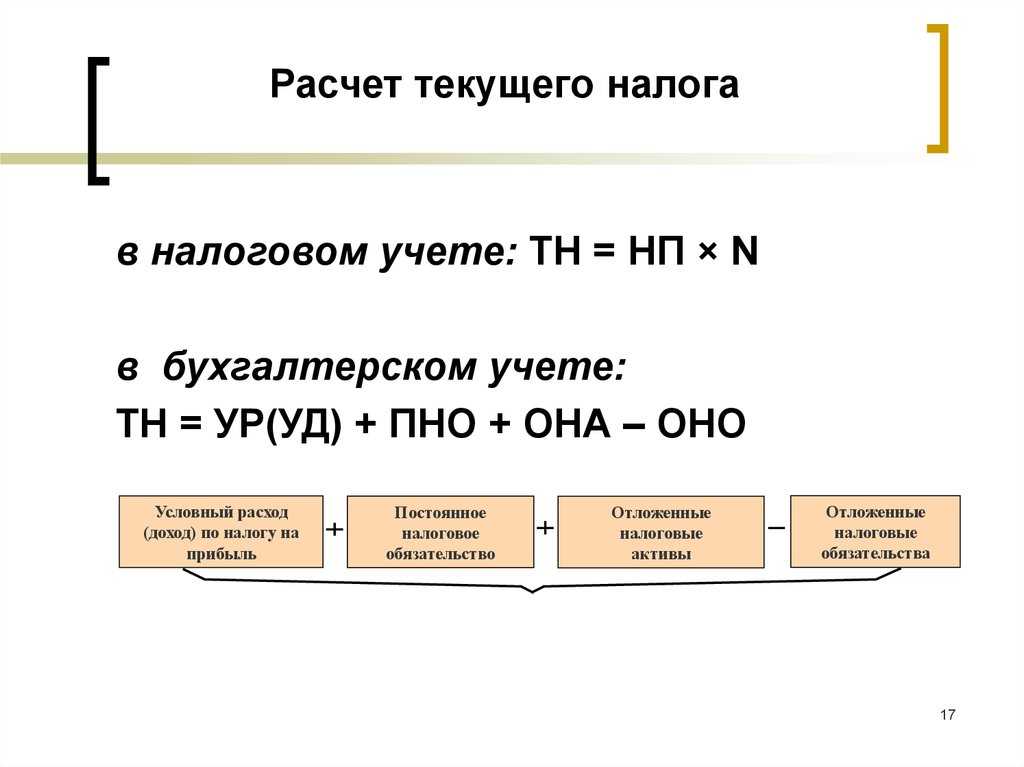

устанавливается порядок определения расхода (дохода) по налогу на прибыль, который складывается из текущего и отложенного налога и отражается в отчете о финансовых результатах за отчетный период. Текущий налог на прибыль – это налог на прибыль для целей налогообложения, определяемый по данным налогового учета. Отложенный налог на прибыль определяется как суммарное изменение отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО), за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток);

-

уточняется терминология: вместо понятия «постоянный налоговый актив» (ПНА) используется термин «постоянный налоговый доход» (ПНД), а вместо понятия «постоянное налоговое обязательство» (ПНО) – «постоянный налоговый расход» (ПНР). При этом все определения данного понятия остаются прежними.

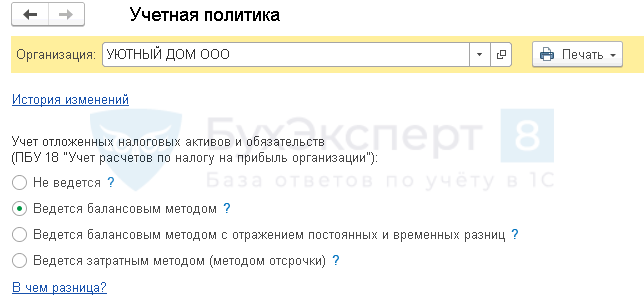

При соблюдении правил, предусмотренных Приказом Минфина РФ № 236н, расчета показателей по ПБУ 18/02 можно выполнять разными методами: балансовым или методом отсрочки. При этом стандарт не содержит ограничений для использования организацией любого из этих способов по своему выбору (Информационное сообщение Минфина РФ от 28.12.2018 № ИС-учет-13).

Проводки, примеры начисления налога

В бухучете для отражения факта уплаты любого налога существует отдельный счет — 68. К нему прикрепляются субсчета для каждого отдельного налога — «НДФЛ», «Налог на имущество» и пр.

Удержание как самого налога, так и авансов отражаются так: Д99 К68. При расчете цифры берутся из первого раздела декларации по прибыльному налогу. Сумма рассчитывается по нарастающей. Т.е. показатель будет высчитываться не из прибыли, полученной в каждом конкретном месяце, а путем вычитания из налога с выручки, полученной с начала года, суммы уже проплаченного налога.

Перечисление налога на прибыль в бюджет бухгалтеры указывают с помощью другой проводки: Д68 К51.

Приведем пример, как отражать уплату налога, которая осуществляется каждые три месяца. ОАО «Виктория» за первый квартал сделала фискальный взнос в размере 150 000 рублей, за полгода размер начисленного аванса составил 450 000 рублей. В третьем временном промежутке — 1 000 000 рублей, а по итогам года сумма авансовых взносов должна быть равна 2 000 000 рублей. Эти цифры необходимо вписать в декларацию по прибыльному налогу, строка 180. Проводки должны выглядеть так:

Проводки по налогу на прибыль

Если прибыли не было

Нередки ситуации, когда организации работают в убыток. При этом авансовый взнос за текущий период выходит меньше, чем за предыдущий. Эту ситуацию бухгалтер должен грамотно отразить в отчетных документах.

Пример. За второй квартал аванс составил 200 000 рублей, а за третий меньше — 150 000 рублей. Проводки должны выглядеть следующим образом:

Проводки, когда организация работала в убыток

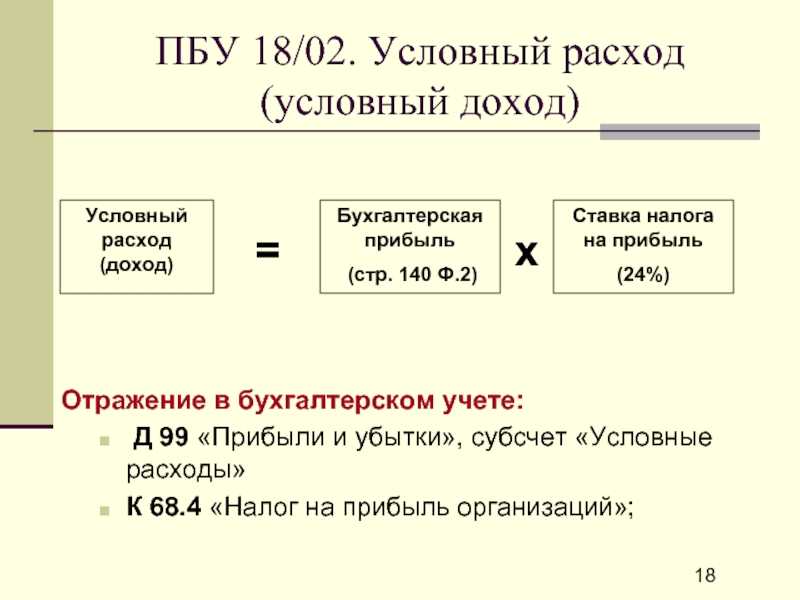

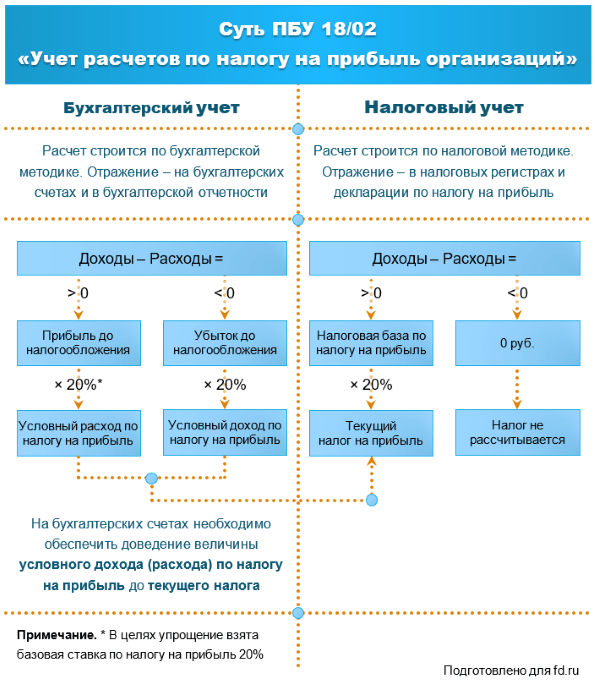

Как учесть условный расход

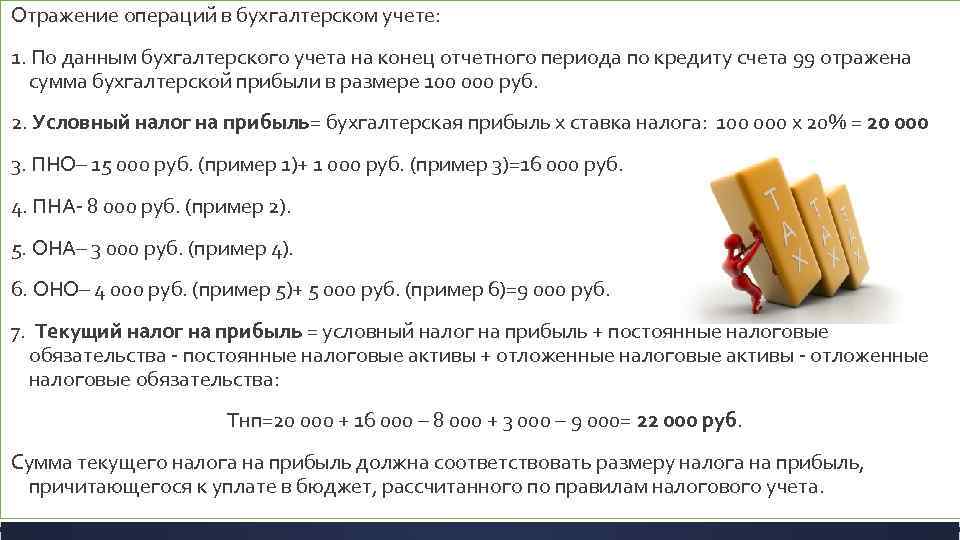

Для УР открывается специальный субсчёт 99.2.2 или 99.3, на котором отражается одна операция за месяц или квартал. В случае прибыли согласно бухучёту она проводится так: ДТ 99 (субсчёт по УР) – КТ 68 (субсчёт «Расчёты по налогу на прибыль»). В случае убытка обратная проводка: ДТ 68 – КТ 99.

Проверить правильность расчётов и учёта можно сопоставив налог на прибыль в декларации и сальдо субсчёта по нему – они должны совпадать. Формула такова:

НБ * сн = УР + ПНО – ПНА + ОНА – ОНО,

где НБ – налогооблагаемая база, вычисляется по правилам налогового учёта; остальные показатели раскрыты в пункте выше.

Продолжение примера.

В налоговом учёте за отчётный месяц налогооблагаемая база (НБ) в ООО «ХХХ» помимо 200 тыс. руб. БП включает 25 тыс. руб. разницы между затратами на рекламу в бухгалтерском и налоговом учёте (в последнем – в рамках норматива) и не включает 50 тыс. руб. разницы по амортизации здания (учёт на фирме ведётся разными методами для налогообложения и собственных нужд). Текущий налог по декларации составит:

ТН = (200 + 25 – 50) * 20 % = 35 тыс. руб.

В бухгалтерском учёте отразятся такие проводки:

- ДТ 99 – КТ 68 – Условный расход, рассчитанный выше, равен 40 тыс. руб.;

- ДТ 99 – КТ 68 – ПНО с разницы между рекламными расходами: ПНО = 25 * 20 % = 5 тыс. руб.;

- ДТ 68 – КТ 77 – ОНО с разницы на амортизацию: ОНО = 50 * 20 % = 10 тыс. руб.

Текущий налог согласно бухучёту или сальдо по субсчёту налога на прибыль счёта 68 получится:

ТН = 40 + 5 – 10 = 35 тыс. руб.

Данные в бухгалтерском и налоговом учёте совпадают, значит, условный расход рассчитан верно.

Авансовые платежи

Все иностранные и отечественные коммерческие организации России оплачивают налог на прибыль не одной суммой, а частями. Такие регулярные взносы в бюджет страны называются авансовыми платежами. Более подробно о них, узнаете в нашей статье.

Таблица 1. Существующие типы авансов

Тип аванса

Оплата

Ежеквартальные

Оплачивают коммерческие учреждения, у которых реализационные доходы за один предыдущий год не превышают пятнадцати миллионов рублей.

Ежемесячные, рассчитываются из реальной прибыли

На этот график оплаты налога организации переходят добровольно. Чтобы оплачивать налог ежемесячно, нужно подать заявление в фискальное отделение

Но осуществить переход важно до наступления отчетного года. Так, чтобы перейти на ежемесячную оплату с 2018 года, заявление нужно подать до 31 декабря 2021 года.

Ежемесячные, с доплачиванием остатка каждые три месяца

Этот график используют те коммерческие компании, которым государство не дает право применять первый вариант, а на второй они не перешли самостоятельно.

Сроки внесения авансов

Осуществлять взносы необходимо по итогам отчетного периода. При ежемесячном графике оплат авансы должны поступить в налоговое отделение до двадцать восьмого числа месяца, который следует за отчетным. Ежеквартальный график предполагает, что деньги нужно перечислить до двадцать восьмого числа месяца, который следует за отчетным. Например, первоквартальный взнос 2021 года (за январь, февраль и март) должен поступить до двадцать восьмого апреля 2018 года.

Организации, применяющие комбинированный способ уплаты налога, должны перечислять средства каждый месяц до двадцать восьмого числа. А доплачивать остаток по итогу за квартал необходимо до двадцать восьмого числа месяца, который следует за прошедшим отчетным кварталом.

Меры наказания за просрочку

За несвоевременную уплату авансов коммерческую организацию не могут оштрафовать. Но за каждые сутки просрочки налоговики начисляют пеню.

Налоговый учет в 1С — как настроить

Налоговый учет в 1С 8.3 ведется на счетах бухгалтерского учета (план счетов 1С). Счета, по которым отражают сумму по НУ в проводках, имеют признак Налоговый (по налогу на прибыль).

См. также Налог на прибыль: обзор главных законодательных новшеств 2019 года (из записи эфира от 26 декабря 2018 г.)

Разделение доходов и расходов в налоговом учете 1С

Доходы в НУ делятся на:

- доходы от реализации (выручка) — доходы, отраженные по счету 90.01.1;

- внереализационные доходы — доходы, отраженные по счету 91.01;

- .

Расходы в НУ делятся на:

- расходы, связанные с производством и реализацией:

- прямые;

- косвенные;

- внереализационные расходы;

- .

К прямым расходам относятся затраты, определенные в Перечне прямых расходов в настройках учетной политики по НУ.

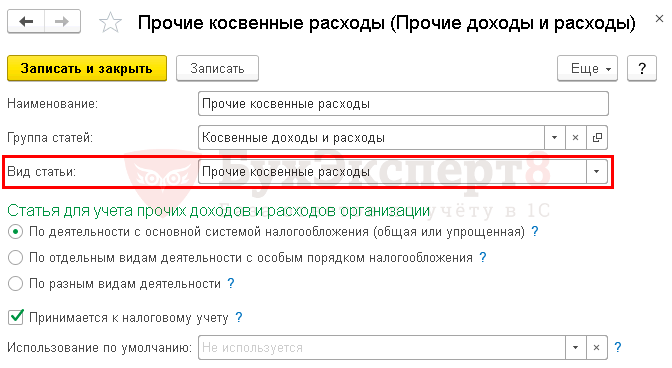

К косвенным расходам относятся:

- затраты, отраженные по Статьям затрат и не определенным в Перечне прямых расходов;

- затраты, отраженные по Статьям прочих доходов и расходов (счет 91.02), Вид статьи у которых:

- Налоги и сборы;

- Прочие косвенные расходы;

- Прочие операционные доходы (расходы).

Остальные расходы по счету 91.02 признаются внереализационными.

Не учитываемые расходы и доходы в налоговом учете 1С

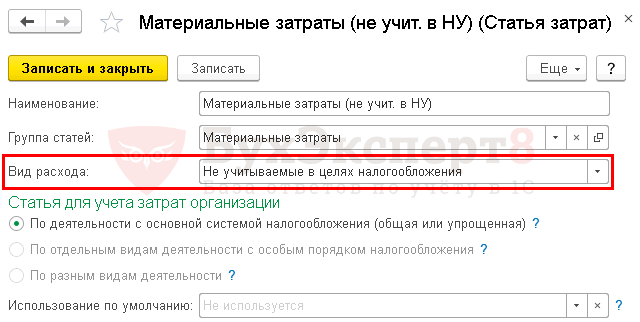

Для формирования движения по счетам налогового учета в 1С 8.3 необходимо также, чтобы при отражении затрат и доходов их аналитика (Статьи затрат, Статьи прочих доходов и расходов) учитывались в НУ.

Не учитываемые расходы и доходы отражаются на субсчетах забалансового счета НЕ.

Если в Статье затрат установлен Вид расхода — Не учитываемые в целях налогообложения, то такие затраты будут отражены в налоговом учете как не учитываемые расходы в Дт субсчетов НЕ.

Статьи доходов и расходов используются для отражения как затрат, так и доходов. Чтобы отразить в 1С 8.3 не учитываемые в НУ доходы и расходы, флажок Принимается к налоговому учету не устанавливайте.

Вид расходов влияет на то, какой забалансовый счет используется 1С для не учитываемых расходов и доходов.

ПБУ 18/02

Если организация применяет ПБУ 18, укажите это в : раздел Главное — Настройки — Учетная политика.

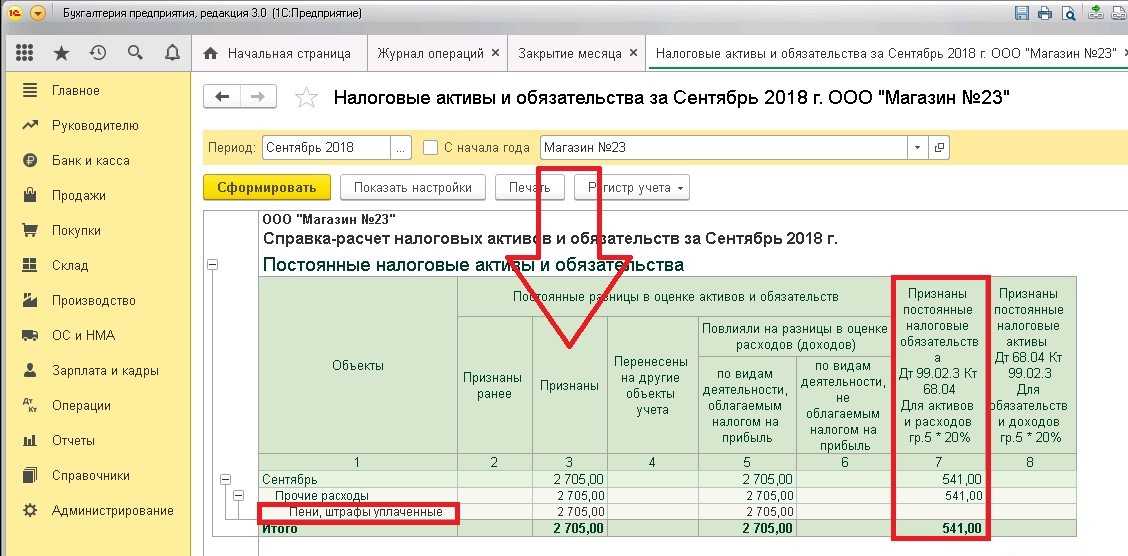

Формирование временных разниц и признание (погашение) отложенных налоговых обязательств (активов) в 1С 8.3 осуществляется при Закрытии месяца.

Подробнее Самоучитель по ведению ПБУ 18/02 в 1С 8.3 Бухгалтерия

Расчет

где:

- прибыль (убыток) от реализации = сумма доходов от реализации — сумма произведенных расходов, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от внереализационных операций = сумма внереализационных доходов — сумма внереализационных расходов.

Расходы ООО «Ppt.ru» в 2022 году:

Тогда прибыль ООО «Ppt.ru» в 2022 году составит:

Это доход минус расходы и минус убыток прошлого года.

Расчет по формуле:

Из которых идут в бюджет РФ:

Идут в бюджет региона:

Вышеприведенный пример с ООО «Ppt.ru» используем далее, чтобы показать на примере, как рассчитать налог на прибыль на специальном калькуляторе.

Калькулятор налога на прибыль

Калькулятор налога на прибыль

Автоматически рассчитать суммы налогов позволяет удобное , вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменений законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как сделать.

Зачем нужен калькулятор

Начинающему бизнесмену калькулятор поможет решить, какую схему налогообложения выгоднее использовать. Онлайн-калькулятор избавит бухгалтеров и руководителей от трудностей при подсчете суммы к уплате. Внесите данные в строки и получите результат на экране.

Как использовать онлайн-калькулятор

Для упрощения расчетов вы можете воспользоваться калькулятором налога на прибыль, размещенным выше.

Сначала выберите размер налога на прибыль (в процентах).

В поле «Доходы» впишите сумму, заработанную за год.

В поле «Расходы» впишите сумму всех затрат вместе с НДС.

Калькулятор покажет:

- общую сумму прибыли без НДС;

- общую сумму убытка без НДС;

- НДС к уплате;

- размер налога;

- прибыль, оставшуюся на развитие бизнеса.

-

2022-04-15 08:42:31

На основании Федерального закона от 26.03.2022 № 67-ФЗ организации, которые вносят ежемесячные авансовые платежи, могут в течение года перейти на расчеты по фактической прибыли. Изменение относительно расчета авансов надо отразить в учетной политике. Уведомить инспекцию, как платится налог на прибыль, необходимо не позднее 20-го числа месяца, последнего в отчетном периоде, с которого организация переходит на другой порядок уплаты авансов. Если организация решит перейти на платежи по фактической прибыли начиная с периода 3 месяца, то сообщить в инспекцию нужно не позднее 15 апреля. -

2023-06-15 11:26:36

У меня возник вопрос по расходам, которые нельзя вычесть из доходов. Какие именно расходы не могут быть учтены при расчете налога на прибыль организации в 2023 году? -

2023-06-20 15:03:03

Я работаю в малом бизнесе и часто приходится покупать материалы и инструменты для работы. Какие расходы я могу вычесть из доходов, чтобы уменьшить налог на прибыль? -

2023-06-22 14:01:44

Подскажите, плз, какие расходы я могу вычесть из доходов, чтобы правильно рассчитать налог на прибыль?

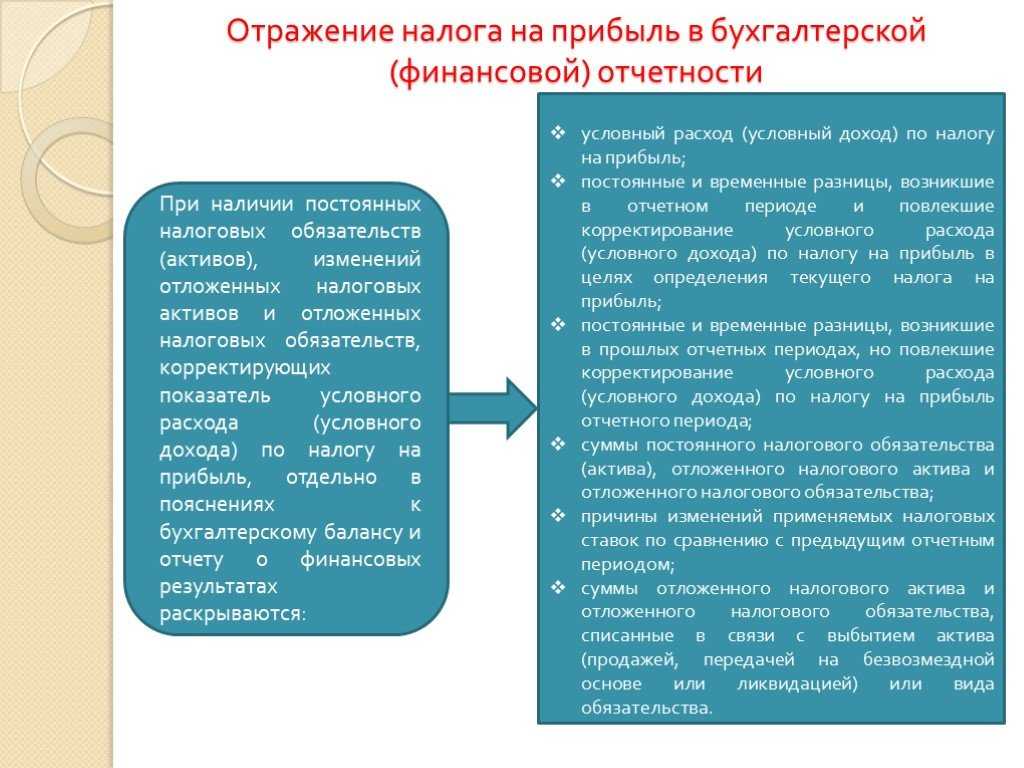

Отражение в бухгалтерской отчетности

Фискальные сборы находят отражение в двух формах бухотчетности:

- бухгалтерский баланс;

- отчет о финансовых результатах.

Расчеты по налогам и сборам в балансе отражаются в составе кредиторской или дебиторской задолженности. Кредитовое сальдо счетов 68 и 69 отражается в строке 1520 раздела V.

Если на конец отчетного периода образовалась переплата по фискальным платежам, отраженная как дебетовое сальдо счетов 68 и 69, то эту сумму нужно отразить в разделе II в строке 1230 «Дебиторская задолженность».

Кроме того, в бухгалтерском балансе компании обособленно отражается НДС, предъявленный поставщиками, но не принятый к вычету (дебетовое сальдо счета 19). Для этого предназначена строка 1220.

В отчете о финансовых результатах в строке 2410 отражается исчисленный к уплате налог на прибыль.

Кроме того, в бухгалтерском балансе и ОФП обособленно отражаются сальдо и изменения отложенных налоговых активов и обязательств.

-

2022-09-27 09:57:02

Добрый день! Подскажите, пожалуйста, как в бухгалтерском учёте корректно отображается уплата налогов, если выплатил их не в срок, а только когда пришло уведомление от судебных приставов и денежные средства списались с расчётного счёта? -

2022-09-27 10:19:43

Анастасия Лукьянова, Так у вас рядом есть строка возле «кредитной задолженности», где вы прописываете о погашении этого долга вне зависимости от того способа, как было произведено списание самих средств.

-

2022-09-27 13:41:34

Добрый день! Я пока еще только начинаю работать бухгалтером. поэтому, возможно задам глупый вопрос: Могут ли страховые взносы быть прямыми расходами? -

2022-09-27 14:20:11

Марина, Страховые взносы относят к прямым расходам только в том случае, если организация специализируется на реализации и производстве продукции. Их необходимо учитывать в расчёте налога на прибыль пропорционально реализуемому товару.

-

2022-09-27 14:26:59

Неправильно заполнила налоговую декларацию, отразила не все сведения, как теперь внести изменения правильно? Не совсем понимаю. -

2022-09-27 19:32:55

Здравствуйте, подскажите, является ли спонсорская помощь доходом при упрощённой системе налогообложения? Если я правильно понимаю, что как для ООО нужно оплатить налог в размере 6%? -

2022-09-27 19:39:24

Хотим открыть активно-пассивные счета для бух.учёта, как правильно отразить всю свою деятельность в отчёте, но чтобы не было видно кредиторских задолженностей? -

2022-09-27 19:53:41

Елена, В соответствии с Федеральным Законом №54 пунктом 9-ой статьи 2-ой, если спонсорская помощь перечислена в виде обычного платежа, то проводить операцию по ККТ не нужно, если вы не хотите показывать эти деньги. В бухгалтерском отчёте отражаете эту сумму на счёте, как расчётный платёж. Налог на прибыль не учитывается в этом случае.

-

2022-09-27 20:01:07

Альбина Юрьевна, Вы все так ясно разъяснили, а если страховые взносы не являются налоговыми, то зачем их отображать в бухгалтерском учёте? Не проще не прописывать эти суммы и всё?

-

2022-09-27 20:16:10

У меня на фирме длительное время работал бухгалтер и оказывается, что она не оплачивала налоги. Когда этот вопрос встал, конечно, закончилось всё увольнением. Что теперь делать? Как исправить ситуацию? Оплатить все налоги за тот период? -

2022-09-27 20:40:57

Считают текущий налог на прибыль по форме, у меня сумма разниться, когда пересчитываю вручную и проверяю постоянные налоговые обязательства, цифра же одна должна быть? -

2022-10-03 08:24:33

Илья, естественно

Часто встречающиеся ошибки при начислении налога

Чтобы не навлечь на себя претензии налоговиков во время проверки, нужно правильно учитывать доходы и траты, рассчитывать прибыль и начислять налог. Вот некоторые наиболее часто встречающиеся ошибки налогоплательщиков:

- Задолженность по кредитам, у которых уже истек срок давности, причисляются к доходам. Бухгалтер должен признать долг доходом в том периоде, в котором истек исковой срок. В налоговом учете просроченная кредиторка тоже считается доходом. При наличии просрочки ответственное лицо обязано написать бухгалтерскую справку, причислить эту сумму к доходу, и высчитать с нее налог на прибыль.

- Если организация получает доходы по кредитам, выданным другим лицам, не имеет значения когда именно произошло фактическое получение процентов и какие сроки указаны в договоре. Бухгалтер должен исчислять налог с доходов в каждом отчетном периоде (месяц, квартал) равномерно.

- В приказах о выдаче премий лучше не указывать, что деньги выдаются не за трудовые заслуги. Если фирма планирует премировать служащих в связи с праздниками, нужно найти для этого веское основание. Премии должны быть связаны с производственными достижениями сотрудников. Также возможность и порядок выплаты премий должны быть прописаны в индивидуальных или коллективных трудовых договорах. Только при таких условиях премиальные можно законно причислять к расходам.

- Если вы планируете выплатить сотрудникам, уходящим в отпуск, дополнительную материальную помощь, во всех актах назовите это обычной доплатой к отпускным. Включать эти суммы в расходы на заработную плату персоналу можно при соблюдении нескольких условий. Во-первых, дополнительные выплаты к отпускным должны быть прописаны в договорах о найме (индивидуальные, коллективные). Во-вторых, размер выплат напрямую зависит от соблюдения служащими требований организации и величины заработной платы сотрудника. Сумма доплаты может быть прямо пропорциональна окладу, снижаться при нарушениях дисциплины и пр.

Разницы между бухгалтерским и налоговым учетом

Разницы между БУ и НУ бывают:

- постоянные;

- временные.

Постоянные налоговые разницы — это доходы или расходы, которые:

- принимаются в БУ, но не формируют налогооблагаемую прибыль (убыток) ни в текущем периоде, ни в последующих;

- признаются в НУ, но не формируют бухгалтерскую прибыль (убыток), т.е не принимаются к бухучету ни в текущем периоде, ни в последующих.

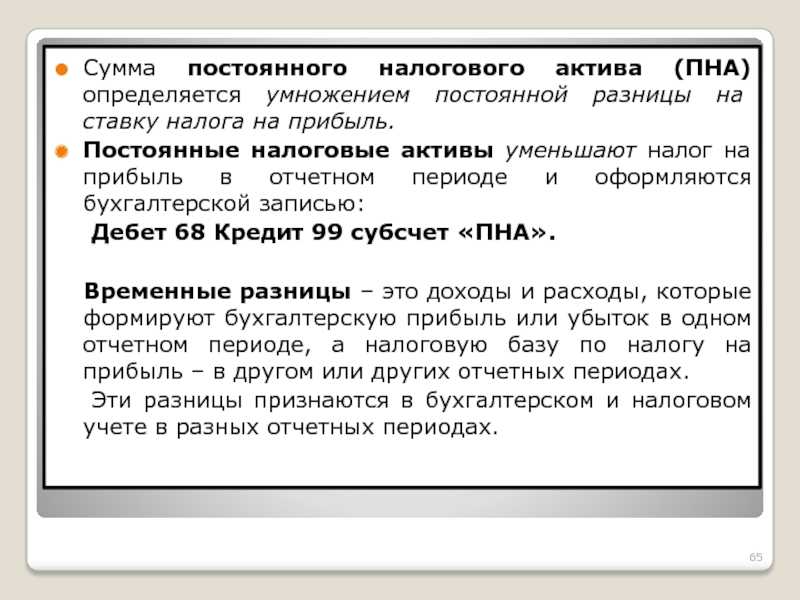

Временные налоговые разницы –это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налогооблагаемую прибыль (убыток) в другом (других) отчетных периодах и проводят к образованию отложенного налога на прибыль.

Применение ПБУ 18/02 вызывает вопросы не только начинающих бухгалтеров, но и бухгалтеров со стажем, поэтому в данной статье мы решили в примерах из хозяйственной деятельности организаций рассмотреть тему «Постоянное налоговое обязательство (ПНО), постоянный налоговый актив (ПНА)».

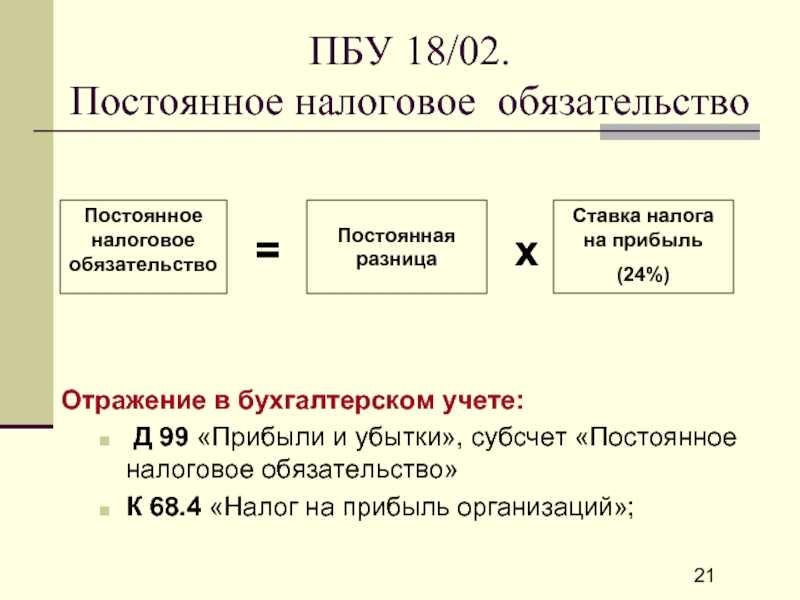

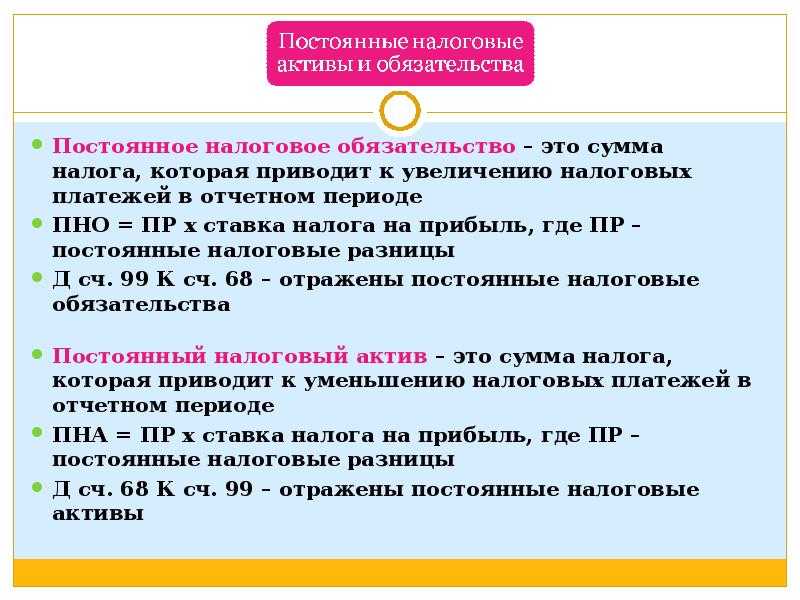

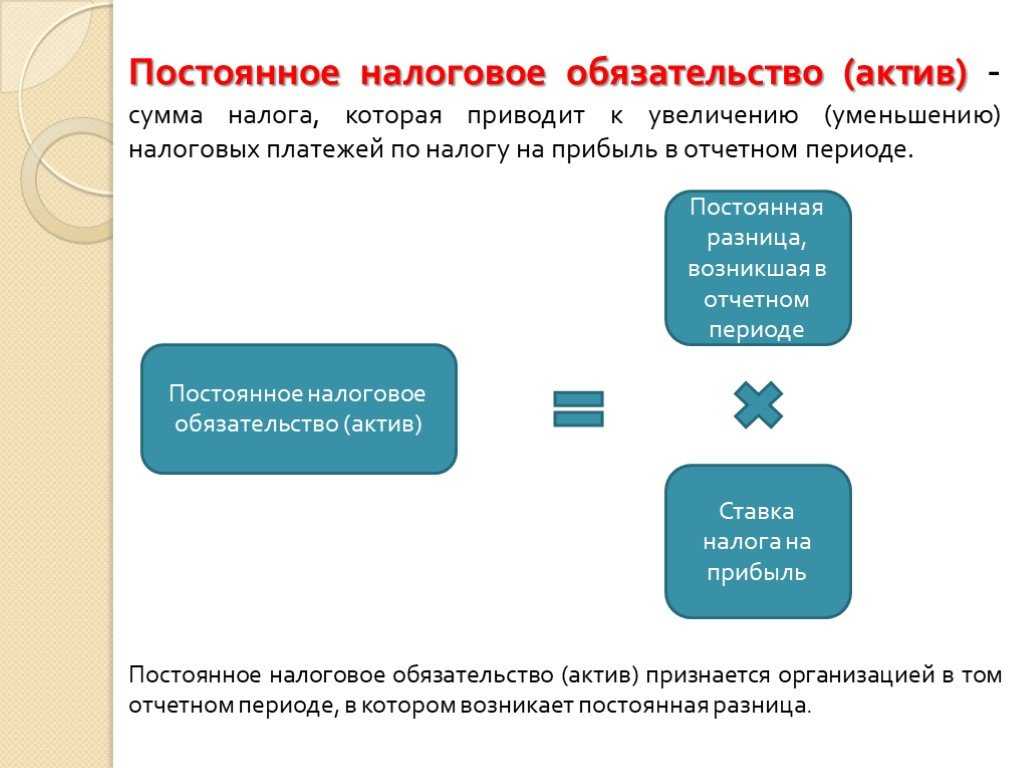

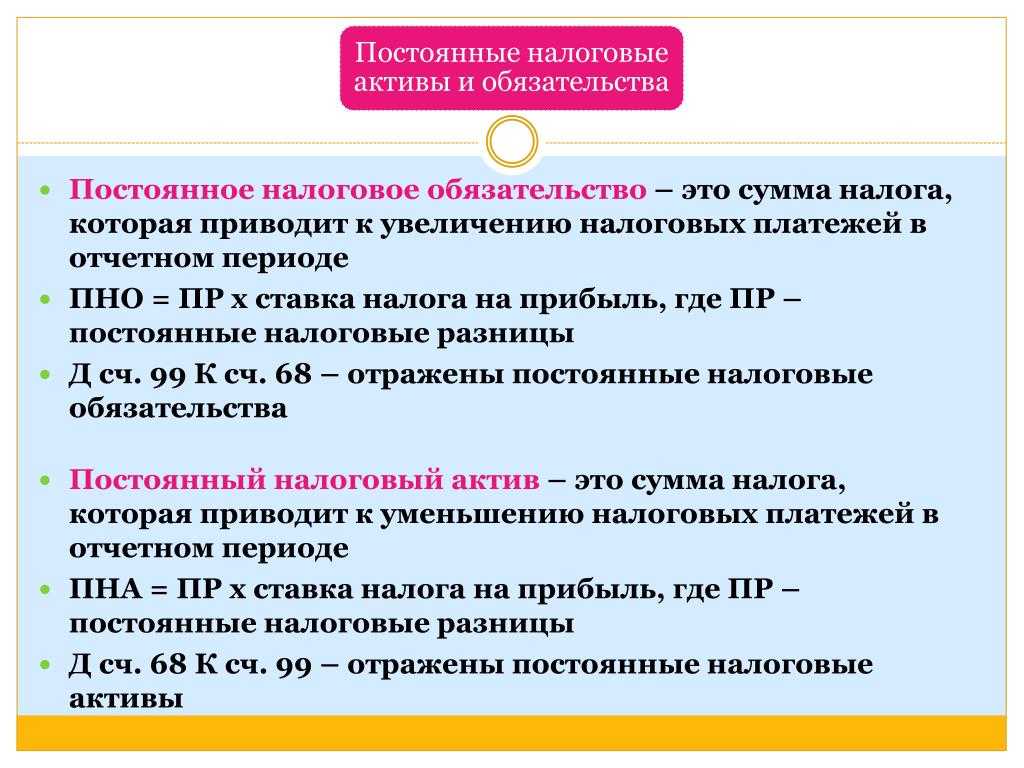

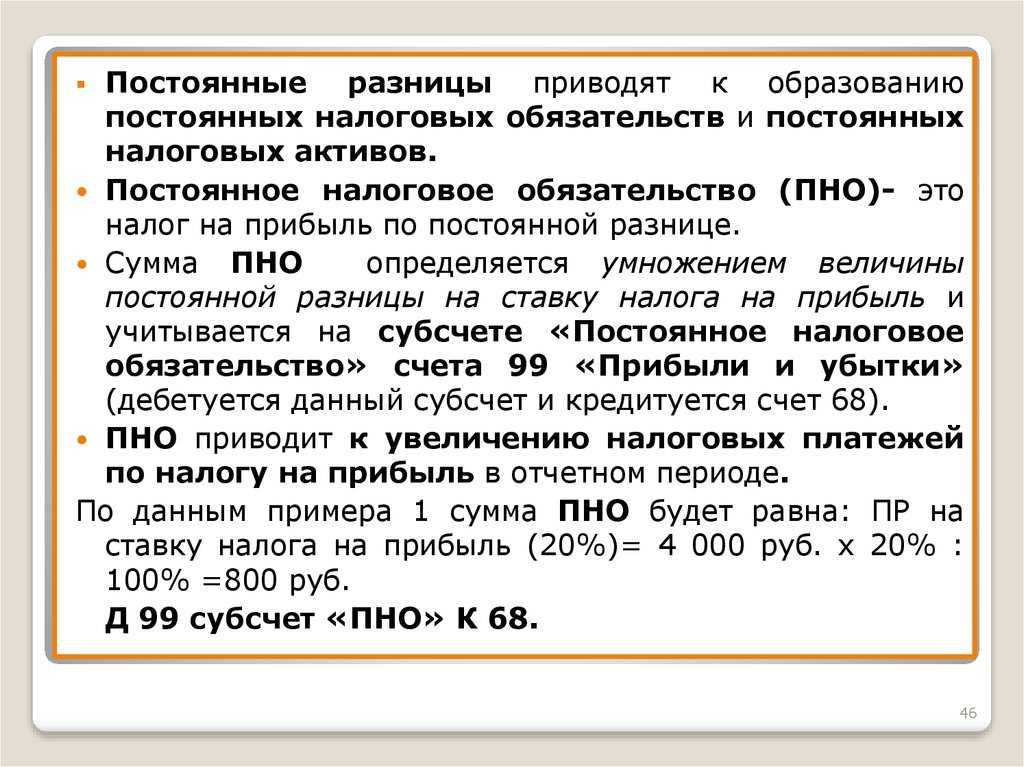

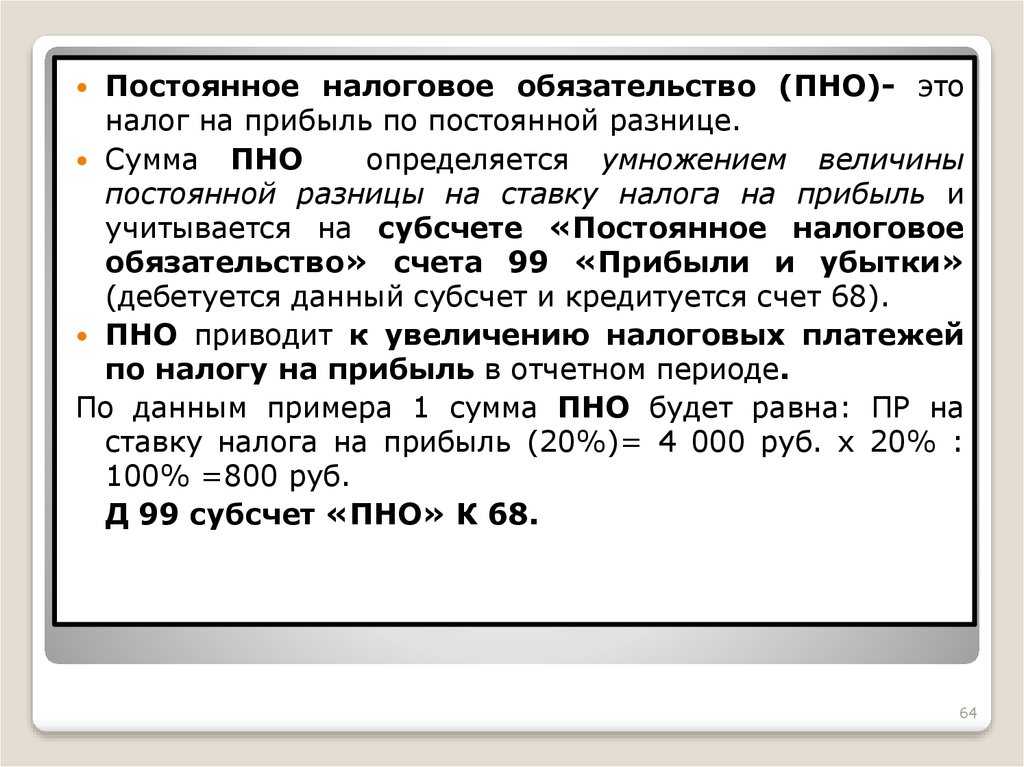

Постоянное налоговое обязательство (ПНО)

Постоянное налоговое обязательство (ПНО) возникает и отражается в бухгалтерском учете, если бухгалтерская прибыль становится меньше налоговой (БП<НП), а это происходит в следующих случаях:

- доходы по НУ > доходов по БУ;

- расходы по НУ < расходов по БУ.

ПНО рассчитывается по формуле:

ПНО = Величина доходов, которые учитываются только в налоговом учете Х Ставка налога на прибыль (20%) или

ПНО = Величина расходов, которые учитываются только в бухгалтерском учете Х Ставка налога на прибыль (20%).

Постоянное налоговое обязательство приводит к увеличению платежей в бюджет по налогу на прибыль в отчетном периоде.

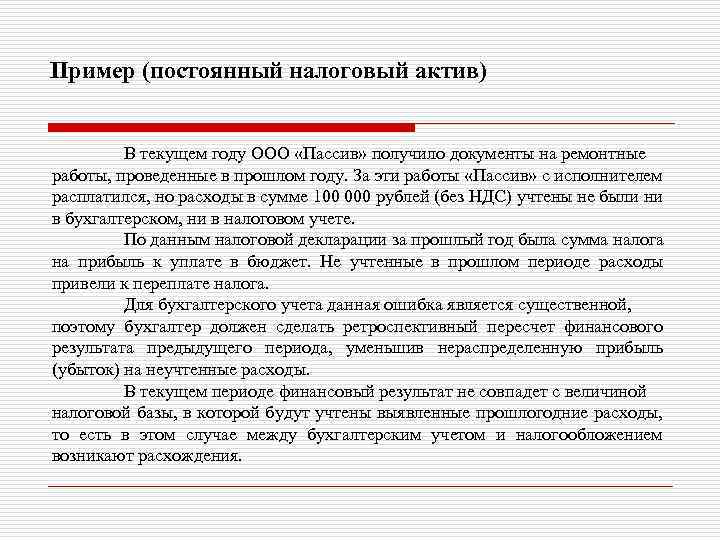

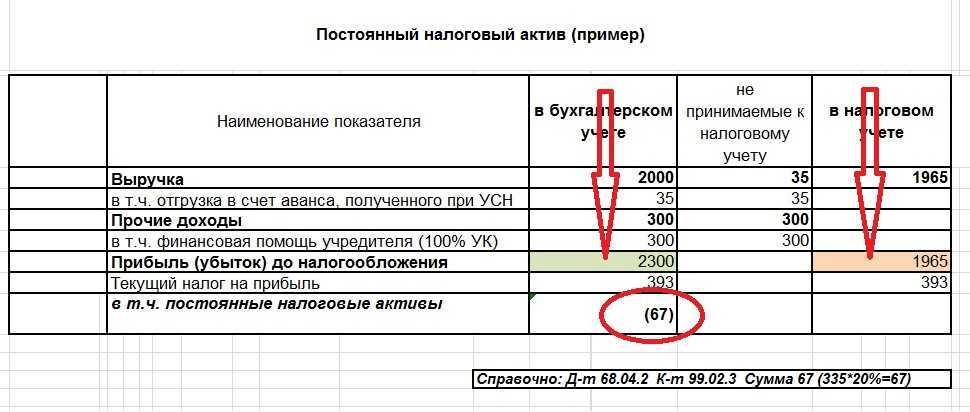

Постоянный налоговый актив (ПНА)

Постоянный налоговый актив (ПНА) возникает и отражается в бухгалтерском учете, если бухгалтерская прибыль становится больше налоговой (БП>НП), а это происходит в следующих случаях:

- доходы по НУ <доходов по БУ;

- расходы по НУ > расходов по БУ.

ПНА рассчитывается по формуле:

ПНА = Величина доходов, которые учитываются только в бухгалтерском учете Х Ставка налога на прибыль (20%) или

ПНА = Величина расходов, которые учитываются только в налоговом учете Х Ставка налога на прибыль (20%).

Постоянные налоговые разницы формируются на основании первичных документов по счетам бухгалтерского учета налогоплательщика либо в ином порядке, определяемом организацией.

Постоянный налоговый актив приводит к уменьшению платежей в бюджет по налогу на прибыль в отчетном периоде.

Отражение ПНО (ПНА) в бухгалтерском учете

Постоянные налоговые обязательства (ПНО) в бухгалтерском учете учитываются по дебету счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам, субсчет по учету расчетов по налогу на прибыль»

Постоянные налоговые активы (ПНА) учитываются по дебету счета 68 «Расчеты по налогам и сборам, субсчет по учету расчетов по налогу на прибыль» в корреспонденции с кредитом счета 99 «Прибыли и убытки»

Проводки будут такие:

| Проводка | Операция |

| Дт 99-ПНО — Кт 68 | Отражено ПНО |

| Дт 68 — Кт 99-ПНА | Отражено ПНА |

Постоянное налоговое обязательство (актив) признается организацией в том отчетном периоде, в котором возникает постоянная разница.

Доходы

Рассмотрим особенности расчета доходности для разных категорий коммерческих организаций.

Категория 1. Отечественные компании рассчитывают прибыль по следующей формуле:

Прибыль = Доход – Производственные траты

Производственные траты — это расходы, которые напрямую связаны с производством товара либо услуги. К таким затратам относятся общепроизводственные издержки, закупка материалов, оплата труда.

Категория 2. Компании, центральный офис которых находится за рубежом, но в России функционирует постоянное представительство. Рассчитывают прибыль немного по-другому:

Прибыль = Доход – Затраты представительства иностранной компании в РФ.

Доходы, которые получают российские фирмы, делят на две категории:

- Доходы, которые получило предприятие, реализовав товары или услуги.

- Доходы, не связанные с продажей товаров или услуг (внереализационные). К этой категории относятся выручка от сбыта или покупки зарубежной валюты; дивиденды, поступившие от сторонних юридических лиц; подаренное имущество; проценты по ссуде; неустойка за несоблюдение условий контракта партнером или клиентом.