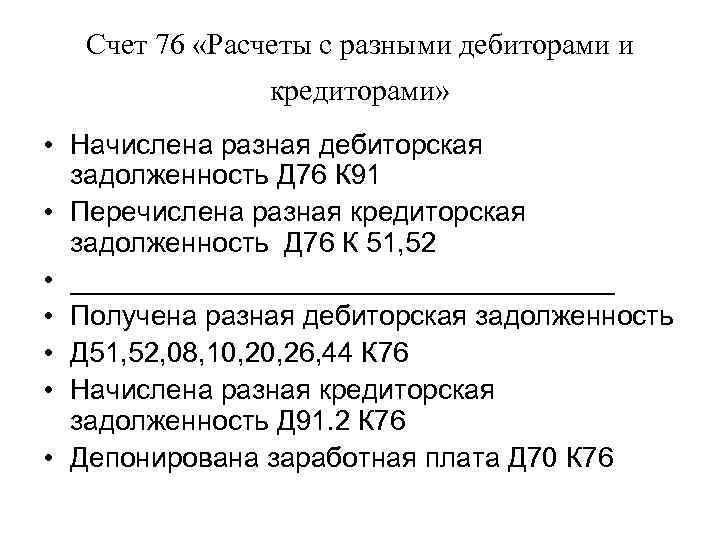

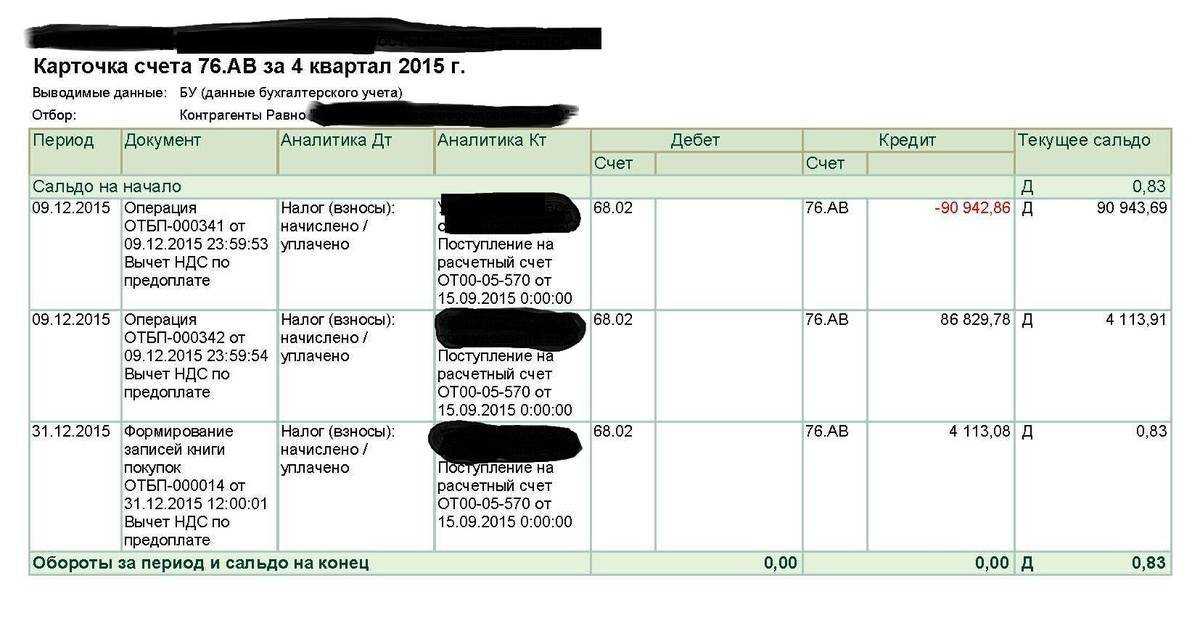

Депонирование зарплаты

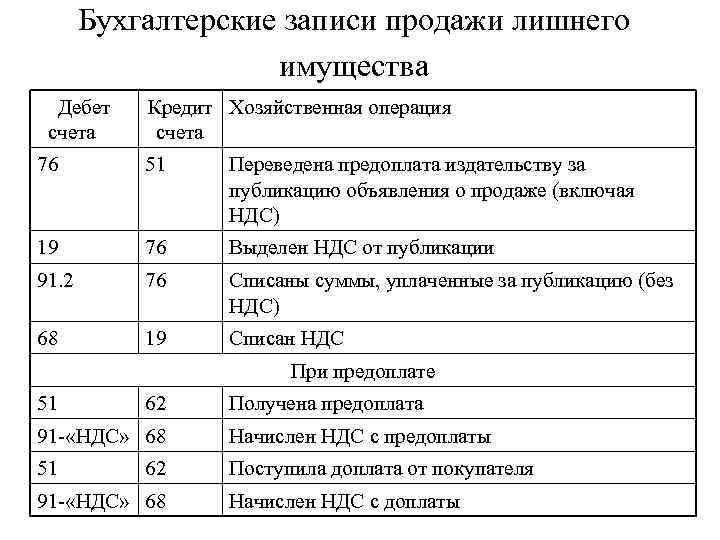

Депонированные суммы — денежные средства, являющиеся зарезервированной заработной платой работника, которую он по каким-то причинам не смог получить в назначенный срок. Учитываются такие деньги на субсчете 76/4 «Депонированные суммы».

По Кт показывают начисление сумм в корреспонденции со счетом 70: Дт 70 Кт 76/4 — задепонирована сумма зарплаты.

Выплаты депонированных сумм показывают записями: Дт 76/4 Кт 50 (51) — выплачена задепонированная зарплата.

Если сотрудник компании по каким-то причинам так и не пришел за деньгами, а срок давности по таким выплатам истек, денежные средства приходуются как прочие доходы организации: Дт 76/4 Кт 91/1 — отнесены на прочие доходы суммы невостребованной депонированной зарплаты.

Для чего используется

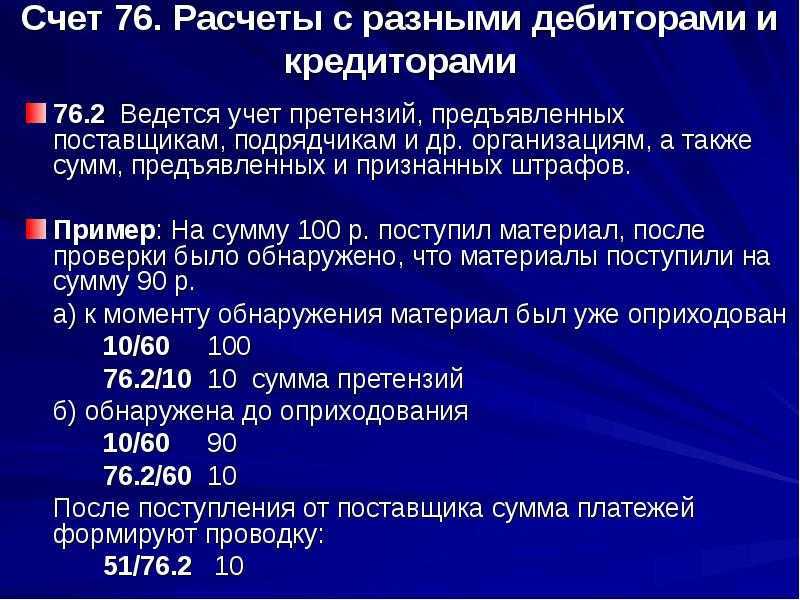

Счет 76 используется для ведения претензий, которые предъявляют контрагентам, занимающимся подрядом и поставкой, а также сумм, предъявленных и признанных штрафов. С его помощью производятся расчеты с прочими контрагентами, выступающими кредиторами и дебиторами и не принадлежащими учету по спецсчетам 60 — 75.

Важно! Учетность на 76 бухсчету выполняется тогда, когда происходят случаи, неописанные в справках к счетам от 60 по 75. К ним могут относиться расчеты, как правило, выставленные или полученные по претензиям и страховым суммам

Более того, на данном счете производится учет удержаний по судебным и другим распорядительным бумагам.

Помочь понять специфику работы может конкретный пример об учете операции страхования. Допустим, в августе 2017 года ООО «Альфа» подписало договор с «Бета», являющейся страховой компанией. Предметом договора стало страхование производственных помещений одного из цехов на случай возникновения пожара. Сумма возмещения страховки в случае пожара — 800 тысяч рублей.

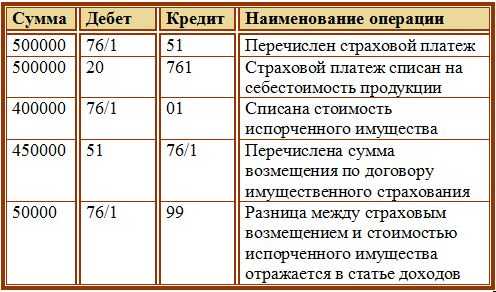

В октябре 2017 года в помещении цеха из-за появления неисправности в оборудовании случился пожар. После устранения самого возгорания и проведения последующего ремонта производственного помещения, ООО «Альфа» понесла следующие расходы:

- На материалы и инструментарий для ремонта — 560 тысяч рублей с учетом НДС (60 тысяч рублей);

- На оплату работы рабочего персонала, который был занят устранением последствий возгорания и его распространения, а также ремонтом цеха — 200 тысяч рублей.

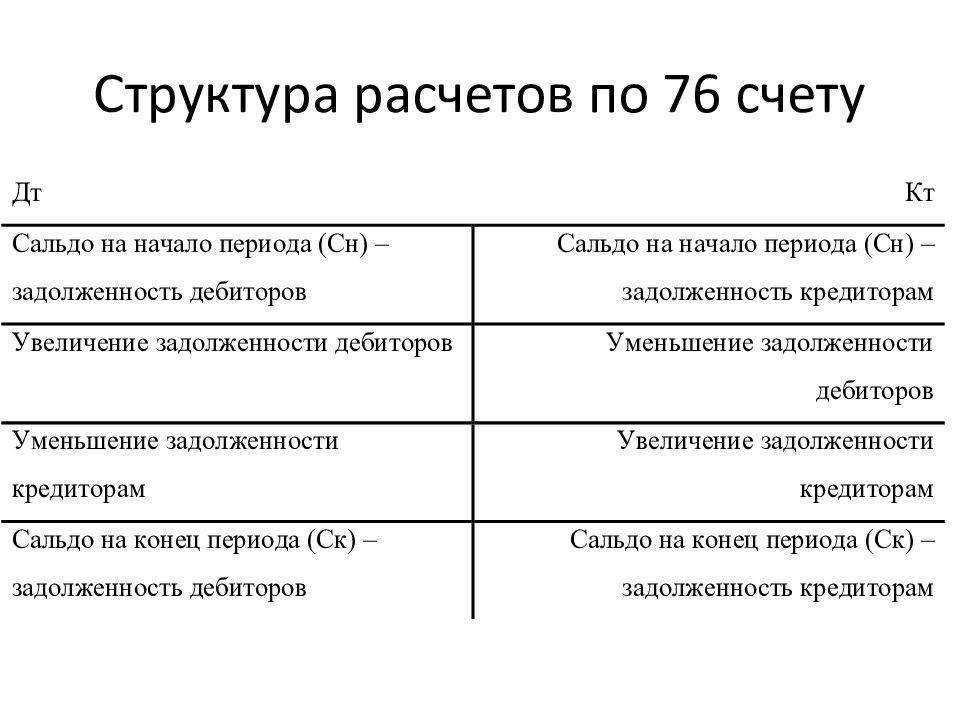

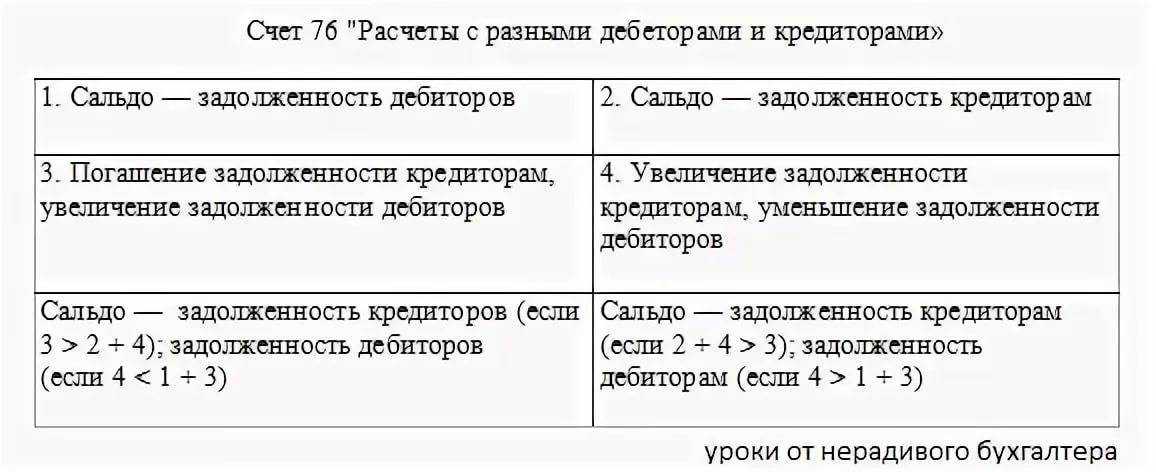

На 76 бухсчете отражаются дебиторские и кредиторские задолженности

Страховая компания «Бета» в полной мере выплатила сумму по случаю страховки. ООО «Альфа» после этого отразила все вышеперечисленные операции проводками, описанными ниже:

- Дебет 51 Кредит 76.01. Произошло зачисление денег от страховой компании «Бета», которые были получены по страховому договору для возмещения ущерба от пожара на сумму 800 тысяч рублей;

- Дебет 10 Кредит 60. Учет количества материальных ценностей и инструментария для устранения последствий возгорания и ремонта производственного помещения на сумму 560 — 60 = 500 тысяч рублей;

- Дебет 19 Кредит 60. Отражение суммы НДС за покупку материалов. Всего 60 тысяч рублей;

- Дебет 60 Кредит 51. Перечисление денежных средств за приобретенные материалы и инструментарий поставщику. Сумма — 560 тысяч рублей;

- Дебет 20 Кредит 10. Отражение передачи материалов рабочим для устранения последствий возгорания в производственном помещении на сумму 500 тысяч рублей;

- Дебет 20 Кредит 70 или 69. Отражение расходов на оплату сотрудникам труда за устранение последствий возгорания в цеху на сумму 200 тысяч рублей;

- Дебет 76.01 Кредит 20. Учет расходов на устранение последствий возгорания в производственном помещении за счет полученного страхового возмещения от «Бета». Всего 500 + 200 = 700 тысяч рублей;

- Дебет 76.01 Кредит 19. Расходы по НДС были также списаны за счет страхового возмещения от «Бета». Сумма возмещения — 50 тысяч рублей;

- Дебет 76.01 Кредит 91.02. Отражение суммы полученных доходов в виде разницы между полученным возмещением и общими расходами. Всего 800 — 700 = 100 тысяч рублей.

Закрыть спецсчет 76 легко с помощью «Корректировки долга» в 1С

Расчеты по претензиям проводки

При расчетах с контрагентами возможно нарушение договорных отношений или недостачи при расчетах, а так же ошибки в принятых документах.

В таких ситуациях необходимо выполнить расчеты по претензиям, проводки, отражающие эти расчеты, согласно плану счетов выполняются с использованием счета 76.2. Мы подробно разберем, как оформить претензию, что отражается на счете 76.2, приведем основные проводки с использованием этого счета, расскажем о бухгалтерском и налоговом учете расчетов по претензиям.

Алгоритм урегулирования претензии

Для оформления претензии надо выполнить два простых шага:

1.Претензия оформляется в письменном виде, где указывается требования заявителя и денежная сумма, необходимая к выплате, а также дата – письмо-претензия и передаётся контрагенту.

2.После рассмотрения претензии, контрагент либо принимает претензию, либо отказывает.

Важно: Следует в обязательном порядке известить контрагента о возникшей претензии (ст. 483 ГК РФ)

Обращаться в суд следует только после извещения контрагента. Исковое заявление в суд не будет принято, если контрагенту не была предъявлена претензия (ст. 128 Арбитражного процессуального кодекса и ст. 136 Гражданского процессуального кодекса)

При этом важно правильно произвести все расчеты по претензиям. Бухгалтерский и налоговый учет, проводки при работе с претензиями довольно просты и мы подробно разберем их

Проводки по претензиям проходят через субсчет 76.2.

Расчеты по претензиям: проводки по счету 76.2

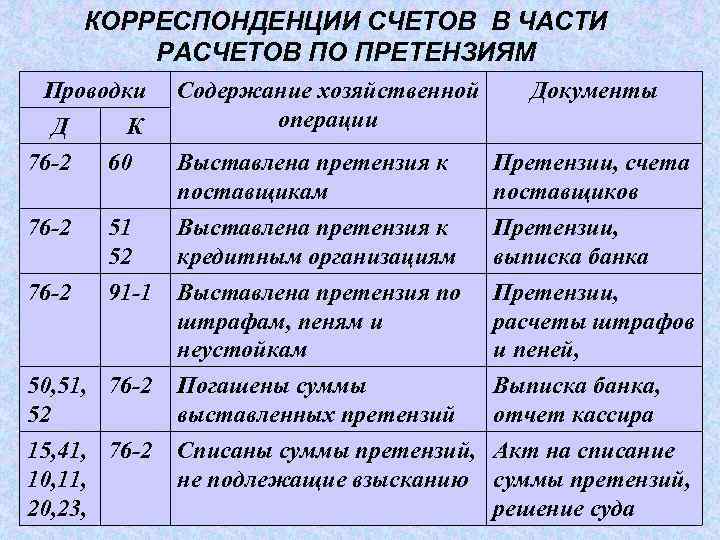

Расчеты по претензиямвыполняются с помощью субсчета 76.2. На данном счете отражаются суммы, которые выставлены заказчиком на основании писем-претензий. Письмо претензия выставляется за нарушение условий договора с контрагентом, а именно:

- Не поставкой товара или невыполнением работ прописанных в договоре

- Нарушение сроков, например сроков поставки или исполнения работ

- Несоответствие товара описанию в договоре, например по качественным или иным характеристикам

- Нарушение комплектации, целостности или тары

Важно: При использовании счета 76.2 для сумм предъявленных претензий используется дебетовый счет, для сумм с полученными претензиями используется кредитовый счет

Расчеты по претензиям: бухгалтерский и налоговый учет, проводки

Расчеты по претензиям производят с помощью счета 76.2. Наиболее часто используемые проводки с использованием этого счета мы привели в таблице.

| 76.2 | 20 | Признана претензия по вине контрагента. Сумма претензии учитывается за счет расходов по основному производству |

| 76.2 | 23 (29) | Признана претензия по вине контрагента. Сумма претензии учитывается за счет расходов вспомогательного производства |

| 76.2 | 28 | Учет суммы потерь от брака, возникших из-за вины контрагента и подлежат взысканию |

| 76.2 | 51 | Уплачена сумма претензии поставщикам и подрядчикам |

| 10 | 76.2 | Учет суммы претензии, которую удовлетворил поставщик материалов |

| 41 | 76.2 | Учет суммы претензии, которую удовлетворил поставщик товаров (в связи с недостачей поставленных товаров) |

| 60 | 76.2 | Отражение суммы претензии, предъявленной поставщиками по задолженности, не уплаченной в срок, при её признании |

Примеры проводок при расчетах по претензиям

Приведем пример использования счета 76.2. Предположим, что ООО «Титан» приобрело оборудование на сумму 1 000 000 рублей. При приеме оборудования, в финансовых документах найдена ошибка – недостача на 50 000 рублей. Т.е имеем:

| Дебит | Кредит | Сумма | Операция |

| 10 | 60 | 950 000 | Оприходовано оборудование |

| 60 | 51 | 1 000 000 | Оплата |

| 76.2 | 60 | 50 000 | Претензия на недостачу денежных средств |

Если организация удовлетворяет претензию, то имеем

| Дебит | Кредит | Сумма | Операция |

| 51 | 76.2 | 50 000 | Поступление денежных средств в счет недостачи |

В случае отказа, если необходимо списать недостачу

| Дебит | Кредит | Сумма | Операция |

| 94 | 76.2 | 50 000 | Списание недостачи |

Налоговый учет расчетов по претензиям

Согласно ст. 265 НК РФ, расходы в виде признанных должником штрафов, пеней и т.д. за нарушение договорных обязательств, а также расходы на возмещение причиненного ущерба включаются в состав внереализационных расходов при исчислении налога на прибыль.

Важно: все расчеты по претензиям должны обязательно быть подтверждены документально. Для документального подтверждения расходов, организация должна оформить документ о признании нанесенного ей ущерба, и переслать контрагенту этот претензионный документ

В документе указываем сущность претензии и сумму

Для документального подтверждения расходов, организация должна оформить документ о признании нанесенного ей ущерба, и переслать контрагенту этот претензионный документ. В документе указываем сущность претензии и сумму.

Разъяснения по расчетам по претензиям

Разработчики плана предлагают дебетовать субсч. 76.2 с момента возникновения, по мнению руководства предприятия, нарушения договорных условий. Но при этом появляется необходимость зарезервировать риск. В действительности, если администрация предприятия считает, что кто-либо из работников, контрагентов, поставщиков виновен в ущербе, причиненном компании, а указанные лица признают претензии и дают расписку, что готовы возместить вред, то проблем не возникнет. В этом случае бухгалтер будет дебетовать субсч. 76.2 и кредитовать статьи недостающих ценностей, финансовых результатов, расчетов и проч. Лица, которым администрация предъявляет претензии, могут быть полностью или частично не согласны с ними. В этом случае бухгалтер может выбрать один из вариантов:

- Дебетовать субсч. 76.2 и кредитовать счета по недостающим ценностям.

- Осуществлять запись по Д-ту сч. 94.

В проводках по субсч. 76.2, как и любому другому счету по расчетам с дебиторами, следует помнить, что никому нельзя вменить обязательства без согласия. Если при возникновении претензии будет сделана соответствующая запись сразу, то возникнет долг. При этом уверенности в том, что дебитор согласится с ним, нет. В связи с этим бухгалтеру, следующему рекомендациям разработчиков плана, нужно сразу же создать резерв:

- Д-т 91.2.

- К-т 63.

Если это правило проигнорировать, то можно легко скрыть хищения, искажения, недостачи, растраты путем создания фиктивного имущества в форме псевдодебиторской задолженности. Неизбежное ее списание впоследствии позволит спрятать и реальную прибыль. Сумма формируемого резерва должна предусматривать оправданный минимальный размер претензии, в получении которого нет сомнений. Тем не менее целесообразнее придерживаться правила о том, что дебитором нельзя никого сделать без получения согласия. До признания недостачи ответчиком и до того, как будет вынесено судебное решение, бухгалтеру следует отразить сумму иска по Д-ту сч. 94. После согласия должника возместить ущерб составляется запись:

- Д-т 76.2.

- К-т 94.

Счет 76: применение в лизинге

Счет 76 используется и для отражения лизинговых операций. Условимся, что для этого мы применяем три субсчета: 76.9 — «Задолженность по лизинговым платежам», 76.10 — «Арендные обязательства», 76.11 — «Задолженность по выкупу имущества».

Если имущество находится на балансе лизингодателя:

- Дт 76.9 Кт 51 — перечислен лизинговый платеж;

- Дт 20 Кт 76.9 — отражен в учете лизинговый платеж;

- Дт 19 Кт 76.9 — учтен НДС в лизинговом платеже.

Если имущество числится на балансе лизингополучателя:

- Дт 08 Кт 76.10 — лизинговый объект принят к учету;

- Дт 19 Кт 76.10 — предъявлен НДС лизингодателем;

- Дт 76.9 Кт 51 — перечислен лизинговый платеж;

- Дт 76.10 Кт 76.9 — учтен ежемесячный лизинговый платеж;

- Дт 76.10 Кт 76.11 — отражена задолженность по выкупной стоимости лизингового имущества;

- Дт 76.11 Кт 51 — перечислена выкупная стоимость лизингового объекта.

Договоры комиссии

Расчеты по договорам комиссии также ведутся в бухучете с применением счета 76. При этом аналитический учет осуществляется по каждому договору в отдельности. Комитент — продавец товаров делает следующие проводки:

- Дт 45 Кт 41 — товары переданы комиссионеру;

- Дт 76 Кт 68 — выделен НДС по авансу, полученному комиссионером от покупателя;

- Дт 76 Кт 90 — выручка получена комиссионером;

- Дт 90 Кт 45 — списаны проданные товары;

- Дт 90 Кт 68 — начислен НДС на сумму выручки;

- Дт 68 Кт 76 — НДС с аванса к вычету;

- Дт 44 Кт 76 — комиссия посредника отнесена в расходы на продажу;

- Дт 19 Кт 76 — выделен НДС с суммы комиссии;

- Дт 68 Кт 19 — НДС с комиссии к вычету;

- Дт 51 Кт 76 — поступили деньги от комиссионера.

ОБРАТИТЕ ВНИМАНИЕ! Выручка по таким договорам признается в полном объеме, то есть не уменьшается на комиссию и доп. доход посредника

О том, как правильно учесть НДС и оформить документы при посреднических операциях, читайте в статье «Как оформлять счета-фактуры при продаже товаров через посредника?».

При заключении агентских договоров бухгалтерский учет также ведется с использованием счета 76. Подробнее вы можете прочитать в статье «Особенности агентского договора в бухгалтерском учете».

Когда используется счет 76

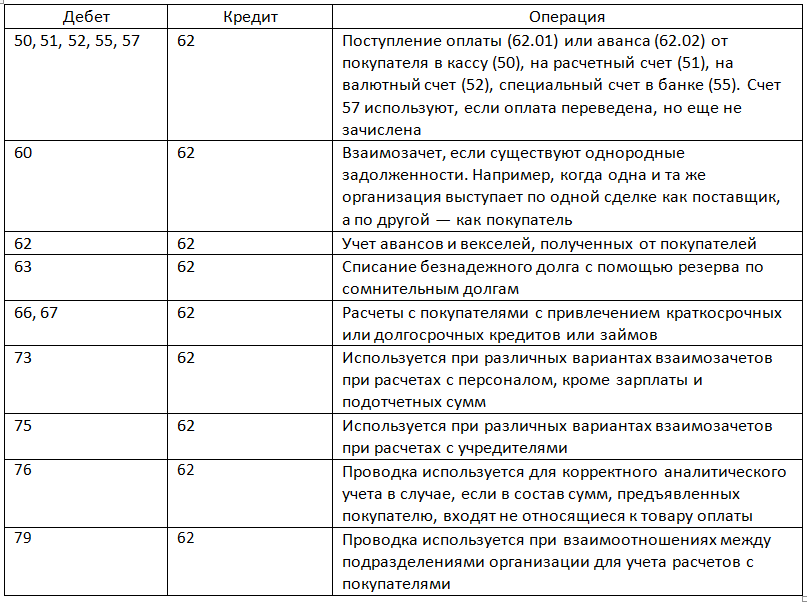

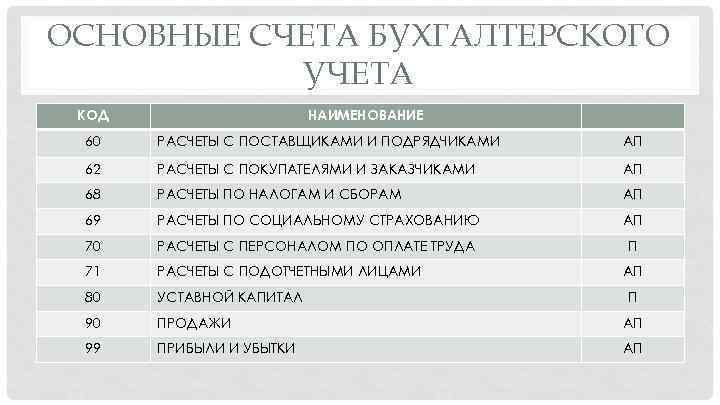

- на сч. 60 — с поставщиками за товары, работы и услуги, которые купила компания, здесь же учитывают авансы за предстоящие поставки;

- на сч. 62 — с заказчиками за товары, работы, услуги, которые организация продала сама, здесь же отражают полученные авансы;

- на сч. 66 — краткосрочные кредиты, бюджетные и товарные кредиты, векселя и облигации;

- на сч. 67 — долгосрочные кредиты, бюджетные и товарные кредиты, векселя и облигации;

- на сч. 68 — налоги, штрафные санкции по налогообложению и инвестиционные налоговые кредиты;

- на сч. 69 — соцстрахование, штрафные санкции по ОСС, негосударственное пенсионное обеспечение работников;

- на сч. 70 — зарплату, страховые пособия, отпускные, дивиденды работникам-акционерам;

- на сч. 71 — взаиморасчеты по подотчету;

- на сч. 73 — остальные взаиморасчеты с персоналом: материальная помощь, возмещение вреда, компенсация по личному имуществу в работе;

- на сч. 75 — взаиморасчеты с участниками общества: вклады в уставный капитал, выплата доходов

А вот на сч. 76 учитывают те расчеты, которые не вошли в другие счета. Как пример — личное страхование и страховка имущества, взаиморасчеты по претензиям, дивиденды.

Субсчета нужны, чтобы разделить операции, направления доходов и расходов в бухучете. У сч. 76 четыре основных субсчета. Вот какие расчеты выделяют:

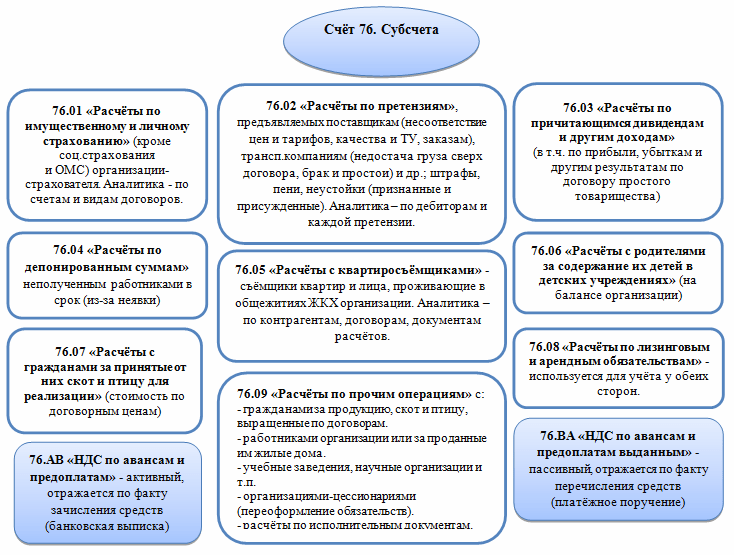

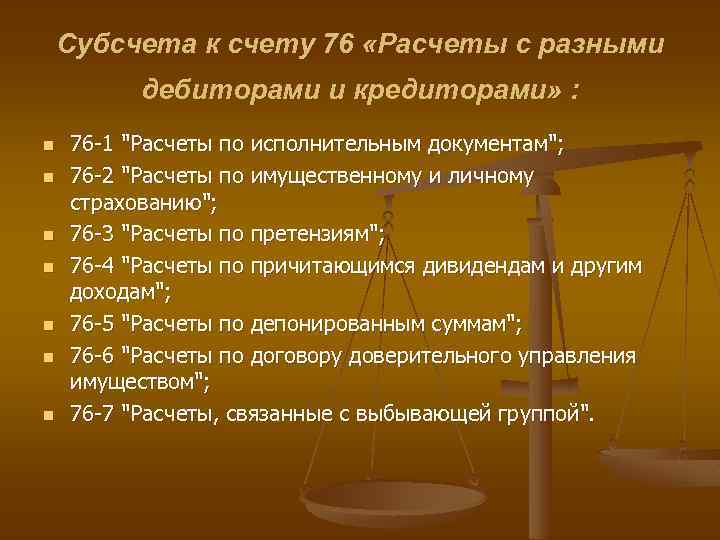

- 76-1 — по имущественному и личному страхованию. Через него проводим операции со страховыми компаниями;

- 76-2 — по претензиям. Отражаем все по претензиям, которые предъявили поставщикам. К примеру, когда продавец привез некачественный товар или предложил цену, которая не совпадает с договорной. К претензиям приводят и ошибки в расчетно-платежных документах. Расчеты по неустойкам и возмещениям убытков, которые поступают на счет организации, тоже отражают на этом субсчете;

- 76-3 — по причитающимся дивидендам и другим доходам. Учитываем дивиденды организации и результаты от ее участия в простом товариществе;

- 76-4 — по депонированным суммам. Здесь показываем расчеты по зарплате, если работники не получили деньги вовремя.

К сч. 76 открывают и дополнительные субсчета, если это требуется по специфике деятельности компании.

Примеры проводок по учету НДС с авансов

Пример операции по авансам полученным

Отражаем в проводках НДС с авансов полученных от покупателя:

В августе «Гармония» производит «Амальгаме» отгрузку партии товара. Проводки по реализации и вычет НДС с авансов полученных:

Операции по авансам выданным

Рассмотрим ту же операцию со стороны покупателя. Бухгалтер ООО «Амальгама» отразит НДС с авансов выданных проводками:

После получения товара отражается вычет НДС с поставки.

Как восстановить НДС в программе 1С 8.3 Бухгалтерия

Два случая «восстановления» НДС в 1С 8.3 изображены на данной иллюстрации:

В первом случае «восстанавливается» НДС, ранее уплаченный в бюджет, т.е. нам возвращается сумма НДС.

Во втором случае мы должны заплатить налог, ранее предъявленный к возмещению.

В обоих случаях употребляется один и тот же термин, но на практике он имеет два прямо противоположных значения.

Особенно наглядно это видно при анализе НДС с полученных и уплаченных авансов.

Когда мы получаем аванс от покупателя, возникает обязательство в уплате НДС с этой суммы. После реализации товара мы также обязаны заплатить НДС. Чтобы не платить один и тот же налог два раза, первый платеж мы можем предъявить к возмещению, т.е. «восстановить».

Аналогичная ситуация, но с обратным знаком, образуется, когда мы платим аванс поставщику. Мы имеем право предъявить НДС с уплаченного аванса к возмещению, тем самым уменьшив общую сумму налога. Но в дальнейшем, после получения товара, сумму НДС придется вернуть в бюджет (чтобы не предъявлять одну и ту же сумму к возмещению два раза).

Обе ситуации автоматизированы в программе 1С 8.3.

Расчеты с профсоюзами

Учет взносов членами профсоюзной организации и использования накопленных средств производится на счете 76.04 «Расчеты с профсоюзными организациями». Взносы удерживаются из сумм вознаграждений за труд работников предприятия по установленному тарифу и отображаются в дебете счета 70.01, затем перечисляются на банковский счет организации. Процесс перевода денежных средств можно описать проводкой Дт 76.04/ Кт 51.

Выплата сумм, полученных от профсоюзных организаций, производится с использованием счетов 50, 51, 55 и расчетов с сотрудниками. Бухгалтерские проводки для подобной операции выглядят так: Дт 76.04/ Кт 70.01 или Дт 76.04/ Кт 50. При оплате путевок работнику организации со средств профсоюзных отчислений счет 76.04 корреспондирует со счетом 73.

Учет дивидендов

Если организация владеет акциями или долями других компаний, она имеет право на получение дивидендов. Для отражения таких операций открывают субсчет 76/3 «Дивиденды».

Начисленные суммы показываются по Кт счета, полученные — по Дт:

- Дт 76/3 Кт 91/1 — причитающиеся дивиденды отнесены на прочие доходы;

- Дт 51 (50, 52) Кт 76/3 — в организацию поступили суммы дивидендов.

Более подробно об учете дивидендов у получателей и плательщиков читайте в статье «Бухгалтерские проводки при выплате дивидендов».

С нюансами выплаты дивидендов можно познакомиться в статье «Порядок выплаты дивидендов учредителям в ООО в 2021 году».

О налогообложении дивидендов расскажет статья «Как правильно рассчитать налог на дивиденды?».

Счет 76: учет депонированных сумм

Субсчет 76.4 применяется для учета депонированных сумм — заработной платы, которая была начислена, но не выплачена работнику из кассы (например, по причине его неявки в бухгалтерию в установленный срок).

Бухгалтер по истечении установленного срока:

- отражает факт депонирования заработной платы, которую работник не забрал Дт 70 КТ 76.4;

- переводит депонированную сумму в банк из кассы Дт 51 Кт 50.

Как только работник обращается за зарплатой, бухгалтер:

- переводит деньги со счета в кассу на выплату зарплаты Дт 50 Кт 51;

- выдает зарплату из кассы Дт 76.4 Кт 50.

Если работник так и не обращается за депонированной зарплатой (истекает срок исковой давности, который в общем случае составляет 3 года с момента ее начисления), организация включает ее сумму в прочие доходы Дт 76.4 Кт 91.1.

Дополнительные аналитические счета к счету 76.4 могут открываться по каждому отдельному работнику.

Что делать, если невозможно взыскать претензию

В определенных случаях получить суммы неустоек и штрафов невозможно. К таким ситуациям относятся:

- истечение срока давности;

- решение суда;

- ликвидация должника;

- достижение согласия переговорным путем.

Суммы требований списываются со счета 76 на счет средств резерва сомнительных долгов либо на финансовые результаты (п. 77 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Подробно порядок списания нереальной к взысканияю задолженности описан в Готовом решении от КонсультантПлюс:

Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Пример 2

ООО «Гамма» заключило договор купли-продажи материалов с ООО «Дельта» на общую сумму 100 000 руб. ООО «Дельта» не является плательщиком НДС.

В соответствии с условиями договора ООО «Гамма» перечислило аванс 50%:

Дт 60 Кт 51 — 50 000 руб. (выплачен аванс).

После того как материалы доставили покупателю, выяснилось, что товар на сумму 10 000 руб. бракованный. Продавцу выставили претензию на эту сумму:

Дт 76/2 Кт 60 — 10 000 руб. (предъявлена претензия).

Руководство ООО «Дельта» ознакомилось с требованиями покупателя и приняло решение его удовлетворить, но не целиком, а только на сумму 8 000 руб., так как товар на 2 000 руб. бракованным не являлся, замечания покупателя к нему были необоснованными:

- Дт 51 Кт 76/2 — 8 000 руб. (получено по выставленной претензии);

- Дт 60 Кт 76/2 — 2 000 руб. (списана не удовлетворенная продавцом претензия).

Депонирование зарплаты

Депонированные суммы — денежные средства, являющиеся зарезервированной заработной платой работника, которую он по каким-то причинам не смог получить в назначенный срок. Учитываются такие деньги на субсчете 76/4 «Депонированные суммы».

По Кт показывают начисление сумм в корреспонденции со счетом 70: Дт 70 Кт 76/4 — задепонирована сумма зарплаты.

Выплаты депонированных сумм показывают записями: Дт 76/4 Кт 50 (51) — выплачена задепонированная зарплата.

Если сотрудник компании по каким-то причинам так и не пришел за деньгами, а срок давности по таким выплатам истек, денежные средства приходуются как прочие доходы организации: Дт 76/4 Кт 91/1 — отнесены на прочие доходы суммы невостребованной депонированной зарплаты.

Субсчет 76-1: назначение и проводки

Рассматриваемый субсчет счета 76 применяется для регистрации хозяйственных операций в рамках участия фирмы в тех правоотношениях, которые связаны со страхованием работников через специализированные страховые фирмы (то есть когда осуществляется покупка полисов).

Возможно применение следующих проводок:

- При отнесении суммы за страховые полисы на расходы основного производства (условимся, что застрахованные сотрудники работают там): Дт 20 Кт 76-1.

По кредиту образуется пассив — в виде обязательства фирмы оплатить полисы (то есть фактически совершить расходы).

- При оплате страховых полисов: Дт 76-1 Кт 51.

По дебету пассив уменьшается — в силу погашения указанного обязательства.

- При получении от страховой фирмы выплаты по страховым случаям: Дт 51 Кт 76-1.

По кредиту вновь отражается обязательство — на этот раз по перечислению выплаты работнику.

- При перечислении выплат работнику: Дт 76-1 Кт 73.

По дебету отражается погашение указанного обязательства.

Договоры лизинга

Порядок учета операций по договорам лизинга зависит от того, где числится предмет финансовой аренды: на балансе фирмы-получателя или лизингодателя.

С 1 января 2022 года операции по аренде (лизингу) учитываются в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды». Начать применять Стандарт можно и раньше. Перейти на новые правила по учету лизинга вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Если объект находится на балансе лизингодателя, организация-лизингополучатель показывает такое имущество как арендованное на забалансовых счетах. Формируются записи:

- Дт 76 Кт 51 — выплачен авансовый платеж;

- Дт 001 — объект принят к учету;

- Дт 20 (26, 44) Кт 76 — лизинговый платеж к уплате;

- Дт 19 Кт 76 — НДС с платежа;

- Дт 68 Кт 19 — НДС к вычету;

- Кт 001 — списан предмет финансовой аренды по окончании договора.

Подробнее о бухгалтерских проводках у лизингодателя и лизингополучателя читайте в материале «Лизинг при УСН доходы минус расходы – проводки».

Если в соответствии с договором имущество ставится на баланс лизингополучателя, организация учитывает предмет финансовой аренды как ОС. В этом случае первоначальной стоимостью будет сумма всех перечислений, отраженных в договоре, в том числе авансового, регулярных текущих платежей, а также выкупной платы, если она предусмотрена.

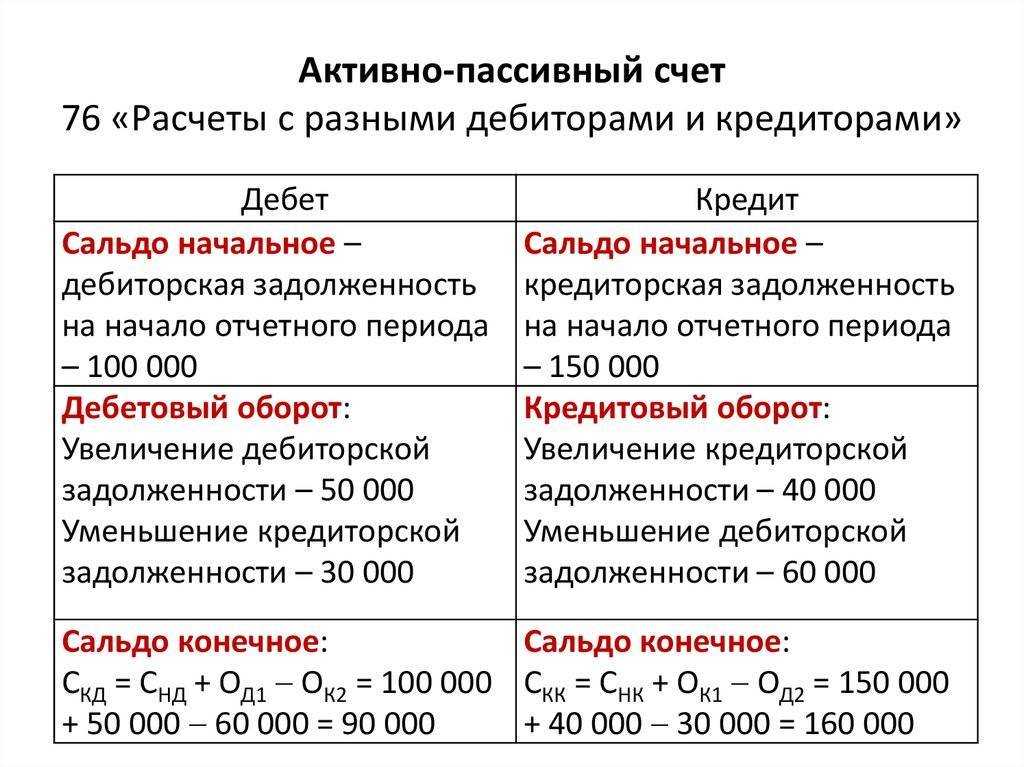

Счет 76 – активный или пассивный?

Итоговое сальдо по этим записям может носить дебетовый или кредитовый характер в зависимости от заданных условий. По дебету фиксируется любая задолженность перед фирмой. На кредите собирается информация по долгам самого предприятия перед сторонними лицами. Поэтому счет принадлежит к активно-пассивным.

76 счет в балансе может быть учтен и в активной части, и в пассивной. Для этого анализируется его развернутое сальдо. Дебетовые остатки составляют статью актива «Дебетовая задолженность». Кредитовое сальдо увеличивает пассив баланса по статье «Кредиторская задолженность».

При депонировании зарплаты

Расчеты с сотрудниками по заработной плате отражаются на пассивном счете 70. Однако может возникнуть ситуация, когда работником деньги своевременно не были получены. Как в этом случае следует поступить организации? Начисленная на 70 сч., но не полученная сотрудником зарплата будет отражена на сч. 76.04 «Расчеты по депонированной заработной плате». До тех пор, пока работник не получит зарплату или по ней не истечет срок исковой давности, ее величина будет зафиксирована на 76 сч.

Депонирование заработной платы отражается проводкой:

После этого невыданная зарплата будет возвращена на расчетный счет до момента получения.

Закрытие сч. 76.04 может быть отражено следующими записями:

Для отражения суммы в 1С 8.3 необходимо выбрать вкладку «Операции» – «Операции, введенные вручную».

Для компаний на ОСНО, использующих метод начисления, величина депонированной зарплаты, отнесенная к прочим доходам, при расчете налога на прибыль будет учтена в составе внереализационных доходов.

Для чего применяется счет 76 бухгалтерского учета

76 счет бухгалтерского учета это регистр, на котором происходит отражение информации о взаимоотношениях организации с прочими лицами. При этом здесь отражается задолженность самого предприятия, так и имеющиеся долги перед субъектом бизнеса.

Особенностью отражаемых на этом счете операций является то, что они носят второстепенный характер при осуществлении деятельности. То есть эти операции происходят не на регулярной основе и выделять на них субсчета на счетах, где отражаются основные дебиторы и кредиторы организации не имеет смысла. Отсюда следует, что на этот счет относятся те операции, которые нельзя отразить на счетах с 60 по 75.

Прежде всего здесь обобщается информация по имущественному и личному страхованию, при поступлении в организацию претензий, при осуществлении расчетов, связанных с исполнительными производствами в отношении работников компании (алименты, иные удержания и т. д.), а также для отражения операций по депонированию зарплаты (при ее неполучению в срок).