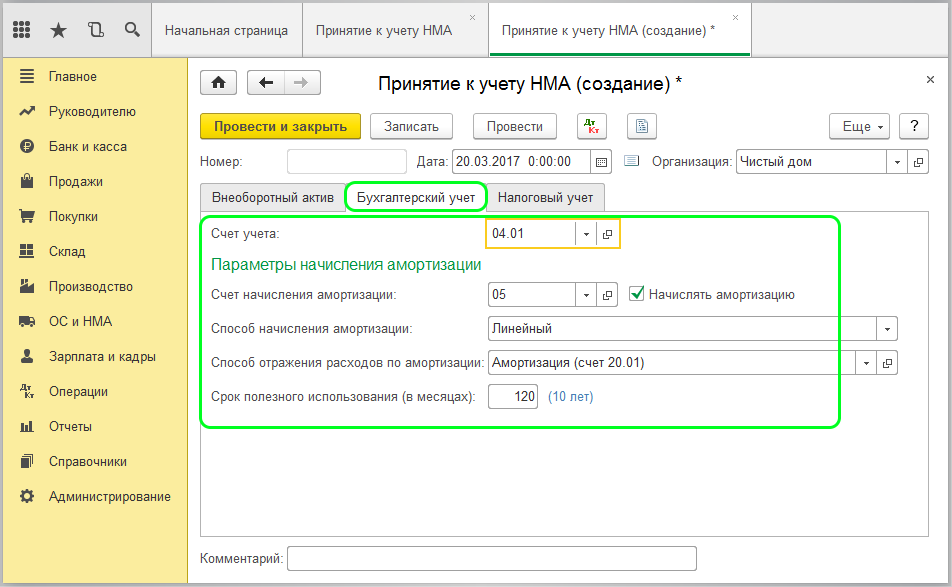

Оценка объекта НМА

При признании в бухгалтерском учете объект НМА оценивается по первоначальной стоимости, которой считается общая сумма связанных с этим объектом капитальных вложений, осуществленных до признания объекта НМА в бухгалтерском учете.

Если в фактические затраты на приобретение, создание НМА включены фактические затраты на приобретение, создание материального носителя (вещи), в котором выражены результаты интеллектуальной деятельности, средства индивидуализации, и организация принимает решение учитывать такой материальный носитель отдельно от объекта НМА в составе основных средств или запасов, то первоначальная стоимость объекта НМА уменьшается на величину расчетной стоимости этого материального носителя. Расчетная стоимость материального носителя определяется исходя из фактических затрат на его приобретение, создание, а если их невозможно определить, то исходя из его справедливой стоимости, чистой стоимости продажи, стоимости аналогичных ценностей, и не может быть выше первоначальной стоимости объекта НМА.

После признания объект НМА оценивается в бухгалтерском учете одним из следующих способов:

-

по первоначальной стоимости;

-

по переоцененной стоимости.

Выбранный способ оценки применяется ко всей группе НМА.

При первом способе стоимость и сумма накопленной амортизации не подлежат изменению, за исключением случаев, установленных стандартом.

Способ оценки по переоцененной стоимости может применяться для оценки НМА, для которых существует активный рынок. В данном случае активный рынок определяется в соответствии с МСФО (IAS) 38 «Нематериальные активы».

По переоцененной стоимости не оцениваются средства индивидуализации, разрешения (лицензии) на осуществление отдельных видов деятельности.

При этом стоимость объекта НМА регулярно переоценивается таким образом, чтобы она была равна или не отличалась существенно от его справедливой стоимости, определяемой с использованием данных активного рынка. Справедливая стоимость определяется в порядке, предусмотренном МСФО (IFRS) 13 «Оценка справедливой стоимости».

Сумма дооценки НМА:

-

отражается в составе совокупного финансового результата периода, в котором проведена переоценка НМА, обособленно без включения в прибыль (убыток) этого периода, за исключением той части, в которой дооценка восстанавливает суммы уценки и (или) обесценения таких НМА, признанные в прошлые периоды расходом в составе прибыли (убытка);

-

в той части, в которой эта дооценка восстанавливает суммы уценки и (или) обесценения таких НМА, признанные в прошлые периоды расходом в составе прибыли (убытка), считается доходом в составе прибыли (убытка) периода, в котором проведена переоценка НМА.

Сумма уценки НМА:

-

признается расходом в составе прибыли (убытка) периода, в котором проведена переоценка НМА, за исключением той части, в которой эта уценка уменьшает суммы дооценки таких НМА, отраженные в составе совокупного финансового результата в прошлые периоды без включения в прибыль (убыток) периода, в котором проведена уценка НМА;

-

в той части, в которой уценка уменьшает признанные в таком же порядке в прошлые периоды суммы дооценки НМА и отражается в составе совокупного финансового результата периода, в котором проведена уценка НМА, обособленно без включения в прибыль (убыток) этого периода.

Суммы переоценки НМА, отраженные в составе совокупного финансового результата без включения в прибыль (убыток), формируют показатель накопленной дооценки НМА. Первоначально накопленная дооценка отражается обособленно в составе капитала в бухгалтерском балансе организации.

Впоследствии накопленная дооценка списывается на нераспределенную прибыль организации одним из следующих способов:

-

единовременно при списании объекта НМА, по которому была накоплена дооценка;

-

по мере начисления амортизации по объекту НМА. Принятый организацией способ списания накопленной дооценки применяется в отношении всех НМА.

Последствия изменения способа последующей оценки НМА отражаются перспективно (без пересчета данных за предыдущие периоды).

Первоначальная стоимость объекта НМА увеличивается на сумму капитальных вложений, связанных с улучшением (повышением) первоначально принятых нормативных показателей функционирования этого объекта, в момент завершения капитальных вложений.

В бухгалтерском балансе НМА отражаются по балансовой стоимости, которая представляет собой их первоначальную (переоцененную) стоимость, уменьшенную на суммы накопленной амортизации и накопленного обесценения.

Сайт создается силами сотрудников компании

Разрабатывать сайт могут работники, состоящие в штате компании, в рамках выполнения своих трудовых обязанностей. В этом случае исключительное право на служебное произведение будет принадлежать работодателю, если трудовым или иным договором между работодателем и работником (автором) не предусмотрено иное (п. 2 ст. 1295 ГК РФ).

Тут может встать вопрос: как определить первоначальную стоимость сайта? Компания может определить эту стоимость путем включения в нее расходов на оплату труда программистов и веб-дизайнеров. Сюда можно отнести и другие расходы, связанные с созданием сайта (страховые взносы во внебюджетные фонды с заработной платы <6> и пр.). При этом желательно все затраты документально оформить служебными записками, расчетами, актами и др.

<6> См. Письмо Минфина России от 15.03.2010 N 03-03-06/1/135.

Пример. Штатный программист компании на создание фирменного сайта потратил 240 часов рабочего времени. Стоимость 1 человеко-часа труда программиста составила 400 руб. с учетом страховых взносов. Также для регистрации сайта была уплачена единовременная комиссия регистрирующей компании в размере 1180 руб., в том числе НДС — 180 руб. Исключительные права на сайт принадлежат компании, которая планирует использовать его в течение 5 лет (60 мес.).

В бухгалтерском учете будут сделаны следующие проводки:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Начислена заработная плата программисту (240 чел.-ч x 400 руб.) |

08-5 |

70,69 |

96 000 |

Включена стоимость единовременной комиссии хостинговой компании |

08-5 |

60 |

1 000 |

Учтена сумма НДС со стоимости услуг хостинговой компании |

19 |

60 |

180 |

Конечная стоимость сайта, составившая более 20 тыс. руб., включена в стоимость НМА |

04 |

08-5 |

97 000 |

Сумма НДС принята к вычету из бюджета |

68 |

19 |

180 |

С месяца, следующего за месяцем ввода сайта в эксплуатацию |

|||

Начислена амортизация (97 000 руб. / 60 мес.) |

26 (44) |

05 |

1 617 |

Доработка и усовершенствование объектов НМА

Для нематериальных активов, в отличие от основных средств, понятие «модернизация» отсутствует. Как в этом случае учитывать расходы, например, на обновление (переработку) программного обеспечения, являющегося нематериальным активом?

В бухгалтерском учете согласно п. 16 ПБУ 14/2007 изменение фактической (первоначальной) стоимости НМА, по которой он принят к бухгалтерскому учету, допускается только в случаях переоценки и обесценения. Таким образом, расходы, связанные с модернизацией (модификацией, доработкой, усовершенствованием) нематериального актива, не увеличивают его первоначальную стоимость. Такие расходы нужно учитывать в составе расходов по обычным видам деятельности (п.п. 5, 7, 19 ПБУ 10/99. Согласно позиции Минфина России, затраты, относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией, в течение периода, к которому они относятся (письмо от 12.01.2012 № 07-02-06/5).

В налоговом учете также не предусматривается увеличение первоначальной стоимости нематериальных активов в связи с улучшением (изменением) их качеств (не предусматривается и переоценка (уценка) стоимости НМА до рыночной стоимости). Затраты на усовершенствование НМА можно учесть как прочие расходы, связанные с производством и реализацией в соответствии с пп. 26 или пп.49 пункта 1 статьи 264 НК РФ. В некоторых рекомендациях Минфин России высказывает точку зрения, что указанные расходы налогоплательщику следует распределять в соответствии с принципом равномерности признания доходов и расходов, при этом, организация вправе самостоятельно определить период, в течение которого будет признавать такие расходы (письмо от 06.11.2012 № 03-03-06/1/572).

Пример 3

|

В связи с производственной необходимостью ООО «Андромеда» заключило договор со сторонней организацией на модификацию программного обеспечения «Туманность Андромеды», учитываемого организацией в составе НМА. В сентябре 2015 года работы по модификации были приняты. Стоимость работ составила 88 092,90 руб. (в т.ч. НДС — 18 %). Учетной политикой организации определено, что расходы на модификацию для целей бухгалтерского и налогового учета будут признаваться равномерно в течение срока полезного использования программного продукта. |

Для равномерного распределения расходов по доработке НМА в соответствии с позицией Минфина в программе доступен механизм расходов будущих периодов для целей бухгалтерского и налогового учета.

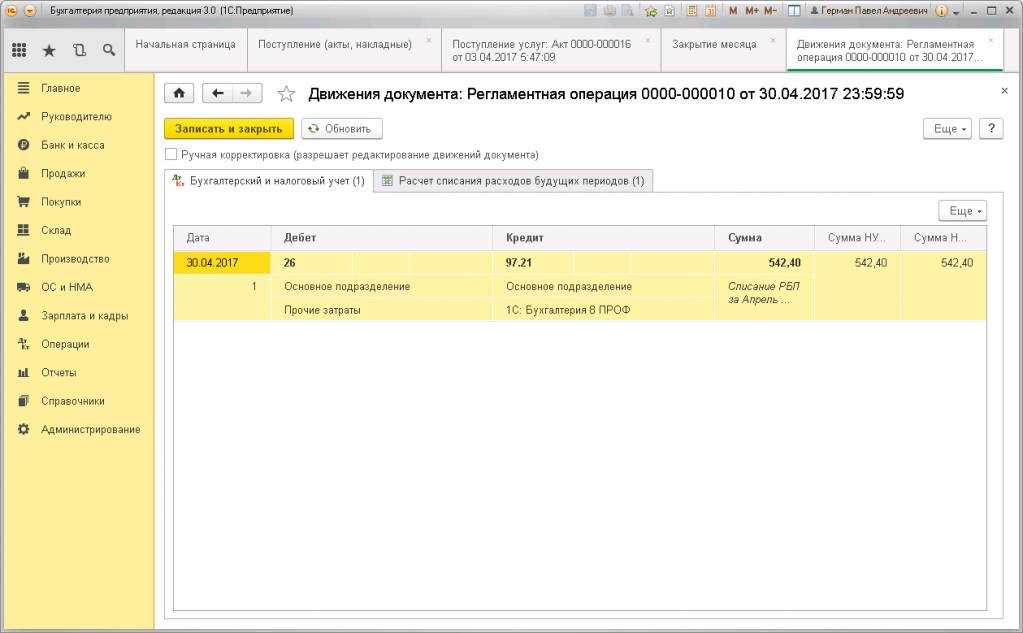

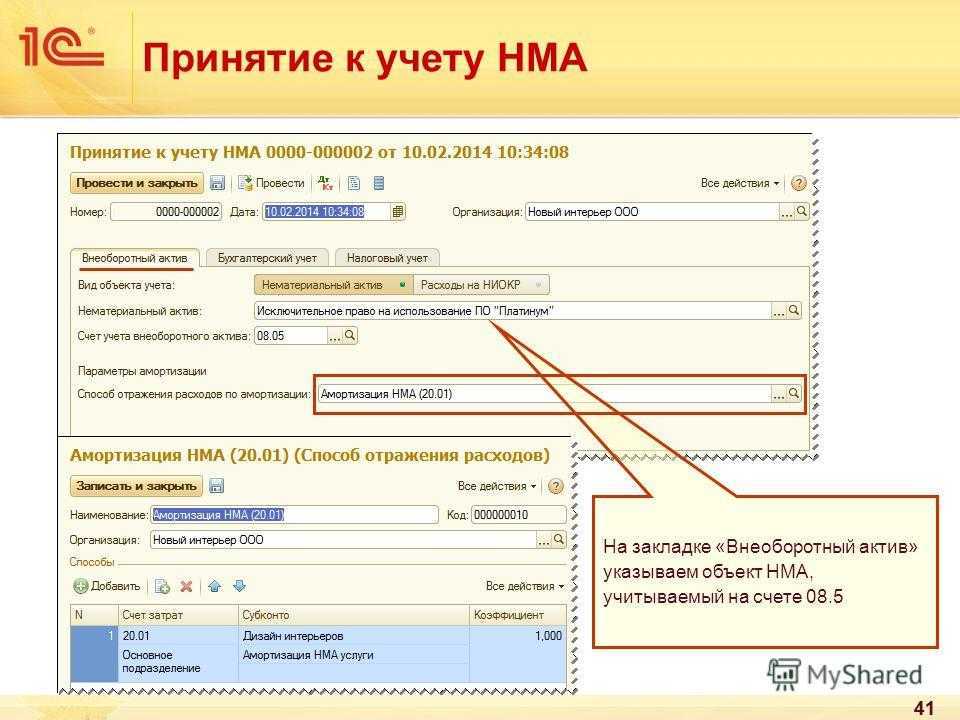

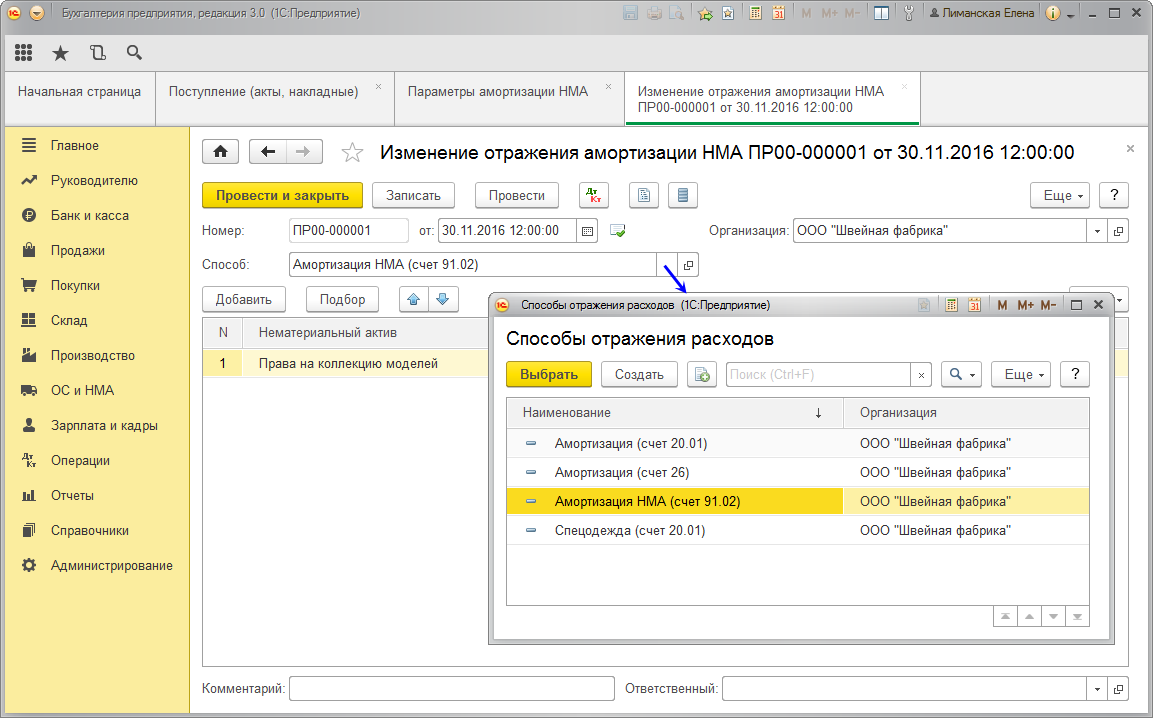

Поступление работ по модификации регистрируется документом Поступление (акт, накладная) с видом операции Услуги (рис. 7).

Рис. 7. Учет расходов по модификации НМА

При заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать (для целей бухгалтерского и налогового учетов):

- счет затрат (97.21 «Прочие расходы будущих периодов»);

- наименование расхода будущих периодов — Модификация ПО «Туманность Андромеды» (выбирается из справочника Расходы будущих периодов);

- подразделение затрат;

- счет учета НДС.

В форме элемента справочника Расходы будущих периодов, кроме наименования, необходимо заполнить следующие реквизиты (рис. 8):

- вид расхода для целей налогообложения;

- вид актива в балансе;

- сумму РБП (справочно);

- порядок признания расходов;

- даты начала и окончания списания;

- счет затрат и аналитику списания затрат.

Рис. 8. Заполнение элемента справочника «Расходы будущих периодов»

Что касается входного НДС, то его можно принять к вычету единовременно в полной сумме в момент принятия к учету затрат по модификации НМА, поскольку НК РФ не содержит указаний на необходимость принятия НДС к вычету равными долями.

В результате проведения документа сформируются следующие бухгалтерские проводки (в том числе записи в ресурсах Сумма НУ Дт и Сумма НУ Кт):

- Дебет 97.21 Кредит 60.01

- — на стоимость работ по модификации программного обеспечения без НДС;

- Дебет 19.04 Кредит 60.01

- — на сумму НДС по приобретенным работам.

Начиная с октября 2015 года после выполнения регламентной операции Списание расходов будущих периодов стоимость работ по модификации НМА будет ежемесячно включаться в состав расходов равными долями.

ИС 1С:ИТС

Подробнее об отражении в учете операций с нематериальными активами см. в «Справочнике хозяйственных операций» в разделе «Бухгалтерский и налоговый учет» на .

Личный кабинет как НМА

С точки зрения МСФО, в бухгалтерском учете неисключительные права могут быть отнесены к нематериальным активам: НМА — это идентифицируемый неденежный актив, не имеющий физической формы, который контролируется организацией в результате прошлых событий и от которого организация ожидает получить будущие экономические выгоды (п. 8 МСФО (IAS) 38 «Нематериальные активы»).

Критерии идентификации: НМА является отделимым, т.е. может быть обособлен или отделен от организации и продан, передан, лицензирован, предоставлен в аренду или обменян индивидуально или вместе с относящимся к нему договором, идентифицируемым активом или обязательством, независимо от того, намеревается ли организация так поступить; или возникает в результате договорных или других юридических прав независимо от того, являются ли такие права передаваемыми или обособляемыми от организации или от других прав и обязанностей (п. 12 МСФО (IAS) 38).

Рассматриваемый личный кабинет не может быть отделен для последующей передачи, однако возникает из договорных прав с правообладателями и, следовательно, отвечает критериям идентифицируемости и в целях МСФО может быть признан в качестве НМА.

В Рекомендации Р-14/2011-КпР «Исключительные права как критерий признания нематериальных активов» отмечено: «В прежней редакции ПБУ 14/00 «Учет нематериальных активов», действовавшей до 2008 года, такой критерий был действительно прописан в качестве одного из условий принятия к бухгалтерскому учету НМА. В новой редакции ПБУ 14/07, действующей с 2008 года, это условие было исключено. Однако в числе примеров документов, которыми может быть подтверждено право организации на получение экономических выгод, упоминается договор об отчуждении исключительного права. Это упоминание привело на практике к тому, что организации повсеместно продолжили применять исключительное право в качестве критерия признания НМА, так как если бы никаких изменений нормативных требований не произошло, исключительное право на результат интеллектуальной деятельности или на средство индивидуализации не может применяться непосредственно в качестве критерия признания НМА, за исключением случаев, когда без такого права организация не имеет возможности извлекать экономические выгоды от использования этих НМА».

Таким образом, на основании МСФО и рекомендации Р-14/2011-КпР расходы по созданию личного кабинета могут быть признаны НМА в целях бухгалтерского учета. Срок использования НМА должен ежегодно анализироваться и пересматриваться в случае необходимости (п. 27 ПБУ 14/07), то есть первоначальный срок, установленный в соответствии со сроком использования старого сайта, может быть пересмотрен при использовании личного кабинета на новом сайте (с учетом срока использования нового сайта).

Отметим, что в данном случае применяется профессиональное суждение (например, комиссии по оприходованию и выбытию активов или главного бухгалтера) (смотрите Рекомендацию Р-96/2018-КпР «Профессиональное суждение»). При принятии решения в рассматриваемой ситуации должны быть учтены экспертные мнения квалифицированных специалистов (экспертов), руководящих процессом разработки ПО. Профессиональное суждение подлежит документальному оформлению в произвольной форме (п. 7 Рекомендации Р-96/2018-КпР).

Но если придерживаться позиции, что в бухгалтерском учете личный кабинет — это НМА, то в данном случае необходимо будет произвести работу по исправлению данных бухгалтерского учета за весь период использования личного кабинета.

При этом в налоговом учете, как было отмечено выше, данный подход не применим, как представляется, в силу наличия ограничений по использованию модуля (программный модуль обладает всеми признаками исключительности, кроме возможности его перепродажи) (согласно п. 3 ст. 257 НК РФ).

Как узнать стоимость нематериальных активов

Обычно нематериальные активы компании не указаны в ее балансе, но стоимость этих активов важна для понимания истинной оценки компании. Вы можете использовать эти шаги, чтобы найти стоимость нематериальных активов компании, а также их реальную рыночную стоимость:

-

Найдите стоимость материальных активов компании.

-

Составьте список нематериальных активов компании.

-

Определите, какой метод расчета использовать.

-

Найдите реальную рыночную стоимость компании.

1. Найдите стоимость материальных активов компании

Начните с составления списка материальных активов компании и определения их стоимости. Обычно эту информацию можно найти в балансовом отчете компании. Получив этот список, сложите все значения вместе, чтобы определить общую стоимость материальных активов компании.

2. Составьте список нематериальных активов компании

Далее определите нематериальные активы, которыми владеет компания, и составьте их список. Эти активы, как правило, не находятся на балансе компании, поэтому вам нужно тщательно продумать то, что добавляет ценности компании, что они не фиксируют на бумаге. Например, нематериальные активы компании могут включать список ее клиентов, товарные знаки на ее логотипах или брендинге, узнаваемость бренда и патенты на ее уникальные разработки.

3. Определите, какой метод расчета использовать

Когда у вас есть список всех нематериальных активов компании, вы можете использовать один из трех различных методов для расчета их стоимости. Результаты ваших расчетов могут различаться в зависимости от выбранного вами метода, но каждый метод может помочь вам лучше понять стоимость нематериальных активов компании.

-

Метод затрат: этот метод фокусируется на расчете того, во что обойдется другой компании воссоздание актива. Вы можете оценить эту стоимость, найдя текущую стоимость первоначальных затрат на ее создание. Эти расходы могут включать такие вещи, как компенсация за время, потраченное на создание, стоимость материалов и стоимость найма юриста или подачи заявки на патент, товарный знак или авторское право.

-

Рыночный метод: этот метод включает в себя сначала поиск другой компании, бренда или нематериального актива, подобного активу, который вы оцениваете. Затем вы используете стоимость нематериальных активов другой компании для определения стоимости своих собственных.

-

Доходный метод: этот метод включает использование прогнозов денежных потоков для определения будущей стоимости дохода, которую нематериальные активы принесут другому бизнесу.

Если вам нужна помощь в определении того, какой метод расчета использовать или какие значения использовать в каждом методе, бизнес-консультант или бухгалтер может помочь вам определить стоимость ваших нематериальных активов.

4. Найдите реальную рыночную стоимость компании

Наконец, после того, как вы подсчитали стоимость материальных и нематериальных активов компании, вы можете найти истинную рыночную стоимость компании. Истинная рыночная стоимость — это самая высокая цена, которую кто-то другой заплатил бы за покупку компании, которую согласился бы нынешний владелец. Вы можете рассчитать истинную рыночную стоимость, добавив общую стоимость материальных и нематериальных активов компании и вычтя общую стоимость ее долгов и обязательств.

Основные этапы создания сайта бухгалтерский и налоговый учет

Для создания своих сайтов мы используем веб-платформу Falcon Space. Она закрывает большинство аспектов, которые необходимо учитывать при созданию сайта бухгалтерский и налоговый учет.

При этом работа над проектом подразумеваем следующие этапы:

1. Создание концепции проекта

Создается клиентом самостоятельно либо во взаимодействии и исполнителем. Включает в себя ответы на следующие вопросы: кто будет целевой аудиторией, что является продуктом, какая будет бизнес-модель сайта, основные сервисы сайта, роли в системе и структура. Также может включать более специфичные моменты, связанные с вашей предметной областью.

2. Создание технического задания

Техническое задание (ТЗ) определяет детальное описание, что необходимо сделать в рамках разработки сайта. Именно на основании ТЗ определяется точная стоимость работ.

Для себя мы твердо решили, что заказчик самостоятельно не может написать техническое задание. Его должен писать технический специалист в плотном взаимодействии с представителем заказчика.

Стоимость разработки технического задания колеблется от 25 до 80 тысяч рублей. Стоимость зависит от сложности сайта и требований (например, дополнительно нужны макеты под мобильные устройства).

Сроки разработки технического задания – от 10 до 20 рабочих дней.

ТЗ может включать в себя требования к страницам, дизайну, SEO, производительности, описание бизнес-логики и макеты – схематичное изображение всех страниц.

На текущий момент (май 2020) мы пришли к выводу, что ТЗ лучше делать на каждый этап отдельно. Тем самым обеспечивается максимальная актуальность задач перед реализацией этапа.

3. Проект разработки по этапам

После написания технического задания заключается договор на разработку движка проекта. Именно ТЗ является основанием для договора, которое определяет сроки и стоимость работ. Проект лучше разбивать на 4-5 этапов. Это минимизирует риски проекта, и вы лучше будете контролировать ход проекта. В проекте может отслеживать следующие метрики: что сделано, что можно посмотреть нового по проекту, какие задачи в работе.

Об этой стадии часто забывают. А именно от нее зависит насколько плавно получится интегрировать сайт в ваши бизнес-процессы.

Данная стадия характеризуется целым комплексом различных работ: правильная настройка сервера, автоматическое создание резервных копий данных сайта, мониторинг параметров сайта, смена тестовых настроек на боевые, seo аудит, проверка контента на сайте, создание DEV и PROD версии, общее тестирование, обучение персонала.

Единожды разработав сайт, не думайте, что теперь он будет таким всегда. Сайт должен постоянно развиваться и меняться в ногу с вашим бизнесом:

- новые идеи,

- новые потребности,

- обратная связь от потребителей.

Это непрерывный итеративный процесс улучшений. Только так можно сделать действительно ценный онлайн-инструмент для своего бизнеса.

Что включает в себя сопровождение:

- обслуживание сервера (для крупного сайта хостинг – не лучший вариант)

- создание новых модулей для сайта (веб-программирование)

- добавление нового контента на сайт (статьи, текста, товары, промо-материалы)

- веб-аналитика

- оптимизация рекламы

- поисковое продвижение.

Таргетированная реклама

Таргетированная реклама — возможность показывать рекламное объявление в соцсетях аудитории с заданными характеристиками: возраст, регион, пол, увлечения, место работы/учебы и т. д. В этом отличие таргетированной рекламы от контекстной, где объявления показываются в соответствии с содержанием страницы.

Бренд продукции для ванных комнат поставил перед нами задачу: привести на сайт максимальное количество лояльного трафика (показатель отказов на уровне 20%) и увеличить узнаваемость бренда.

- детальный таргетинг по интересам: «ипотека», «ремонт и обустройство дома», «дизайн интерьера»;

- пользовательские аудитории, собранные из подписчиков конкурентов в соцсети ВКонтакте;

- таргетинги по поисковым запросам в MyTarget и ВКонтакте;

- детальный таргетинг по интересам «коттеджи и дома», «дизайн интерьера», «бизнес».

Средний процент отказов по сайту, включая прямой и бренд-трафик, составил 20%. Отказы вышеперечисленных таргетингов — 20% и ниже, что является достойным показателем для охватной стратегии.

Инсайты таргетированной рекламы

- Не пренебрегайте форматом «Текстово-графический баннер» с визуалами, содержащими коллекции и интерьерные решения. Этот формат дает более высокий охват, чем пост в ленте, а качество трафика (измеряется показателем отказов) не падает.

- Даже если ваша задача — сформировать потребность, а не продать, не отказывайтесь от таргета. В дальнейшем сможете «догонять» участников групп или посетителей сайта конкретным предложением или лид-формой.

- Выбирайте таргетинги исходя из возможностей аудитории. Для лакшери- и премиум-сегментов товарной линейки не будет отрабатывать интерес «Ипотека» — закредитованные пользователи экономят на обустройстве квартиры. Ловите такую аудиторию на интерес «Коттеджи». Верно и обратное.

Бухучет

Расходы на создание сайта, который будет включен в состав нематериальных активов, предварительно учитывайте на счете 08 «Вложения во внеоборотные активы». Специального субсчета для этих расходов Планом счетов не предусмотрено, поэтому создайте его самостоятельно. Субсчет, например, можно назвать «Создание нематериальных активов».

Дебет 08 субсчет «Создание нематериальных активов» Кредит 60 (10, 68, 69, 70, 76…)

– учтены расходы на создание сайта, который будет включен в состав нематериальных активов.

После выполнения всех условий для признания сайта в составе нематериальных активов заведите на него карточку по форме № НМА-1 и сделайте проводку:

Дебет 04 Кредит 08 субсчет «Создание нематериальных активов»

– учтен сайт в составе нематериальных активов.

Стоимость сайта, учтенного в составе нематериальных активов, списывайте через амортизацию (п. 23 ПБУ 14/2007).

Если условия для включения сайта в состав нематериальных активов не выполняются (например, срок полезного использования сайта составляет менее 12 месяцев), затраты на его разработку отразите на счете 97 «Расходы будущих периодов» (п. 18 ПБУ 10/99 и Инструкция к плану счетов (счет 97)). При этом сделайте проводку:

Дебет 97 Кредит 60 (10, 68, 69, 70, 76…)

– учтены расходы на создание сайта.

После начала использования сайта затраты на его разработку, учтенные в составе расходов будущих периодов, подлежат списанию. Порядок списания расходов, относящихся к нескольким отчетным периодам, организация устанавливает самостоятельно (письмо Минфина России от 12 января 2012 г. № 07-02-06/5). Например, расходы на создание сайта можно списывать равномерно в течение периода, утвержденного приказом руководителя организации. Выбранный вариант списания расходов будущих периодов закрепите в учетной политике для целей бухучета (п. 7 и 8 ПБУ 1/2008).

В бухучете списание расходов на создание сайта отражайте проводками:

Дебет 26 (44) Кредит 97

– списаны расходы на создание сайта.

Правовые аспекты создания интернет-сайта

В настоящее время определение интернет-сайта действующим законодательством не дано. Между тем интернет-сайт представляет собой совокупность интернет-страниц, связанных между собой, представленных в виде документов и расположенных по определенному адресу. Страницы содержат информацию о конкретной организации, фирме или лице, имеют определенную структуру и содержание, специальные ссылки (гиперссылки).

Таким образом, сайт представляет собой совокупность содержательной части и технической части.

Содержательная часть — это различная информация в электронной форме, которая наполняет сайт.

Совокупность информации составляют графические, текстовые, аудио- и видеосимволы. Обычно на сайтах информация включает в себя сведения о контактах с организацией, описание компании, ее продукции, товаров, работ, услуг, определенные информационные статьи, интересные для пользователя, и др.

Техническая часть — это программное обеспечение, необходимое для успешной работы сайта, так называемый движок сайта.

Иными словами, техническая часть сайта — это комплекс программ для ЭВМ и база данных.

Согласно ст. 1261 ГК РФ программой для ЭВМ называют представленную в объективной форме совокупность данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств в целях получения определенного результата, включая подготовительные материалы, полученные в ходе разработки программы для ЭВМ, и порождаемые ею аудиовизуальные отображения.

Базой данных является представленная в объективной форме совокупность самостоятельных материалов (статей, расчетов, нормативных актов, судебных решений и иных подобных материалов), систематизированных таким образом, чтобы эти материалы могли быть найдены и обработаны с помощью электронной вычислительной машины (ст. 1260 ГК РФ).

Программы для ЭВМ в соответствии со ст. 1259 ГК РФ относятся к объектам авторских прав и охраняются как литературные произведения. База данных также является объектом авторского права в качестве составного произведения (п. 2 ст. 1260 ГК РФ).

Исходя из вышеизложенного, содержательная часть сайта, то есть контент сайта (рисунки, текст, фотографии, чертежи и др.), также охраняется авторским правом.

Два варианта учета

Статья 346.16 НК РФ содержит закрытый перечень расходов и прямо не предусматривает возможность учета в целях налогообложения расходов на приобретение имущественных прав. Этот момент неоднократно подчеркивают и чиновники (см., например, письма Минфина России от 03.02.2021 № 03-11-06/2/6814, от 08.12.2020 № 03-11-11/107025, от 30.11.2020 № 03-11-11/104754), и суды (см. п. 13 Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства, утвержденного Президиумом ВС РФ 04.07.2018).

Однако расходы на приобретение исключительных прав на объекты интеллектуальной собственности поименованы сразу в двух нормах НК РФ. Причем положения этих норм отчасти дублируют друг друга, что, конечно же, создает определенные проблемы с учетом перечисленных в п. 1 расходов.

Первый вариант

Расходы на приобретение исключительных прав на результаты интеллектуальной деятельности и средства индивидуализации поименованы в НК РФ. В качестве таковых в норме названы изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау).

В НК РФ не сделано никаких оговорок касательно порядка признания подобных расходов в налоговом учете, и получается, что «упрощенцы» могут учесть их по общему правилу – единовременно после их оплаты.

Вариант второй

Есть также НК РФ, руководствуясь которым, «упрощенцы» могут учесть стоимость исключительных прав на результаты интеллектуальной деятельности и средства индивидуализации (их перечень приведен в НК РФ) в качестве расходов на покупку (создание) нематериального актива (НМА).

Расходы на НМА, приобретенные или созданные в период применения УСНО, списываются поквартально одинаковыми суммами до конца налогового периода после оплаты и принятия объекта на бухгалтерский учет ( НК РФ).

Так, в нормах Налогового кодекса (в отличие от Гражданского кодекса) не упоминаются исключительные права на произведения науки, литературы и искусства. В то же время перечень исключительных прав на интеллектуальную собственность, соответствующих критериям НМА, приведенный в НК РФ, является открытым, в отличие от аналогичного перечня из НК РФ. Однако это вовсе не свидетельствует об ущемлении прав «упрощенца». Ведь затраты на приобретение по договору отчуждения по прямо не поименованным в гл. 26.2 НК РФ исключительным правам можно учесть при налогообложении, руководствуясь НК РФ, как расходы на покупку НМА (разумеется, при соблюдении условий признания подобного актива).

Какой вариант является предпочтительным?

Предпочтительным, безусловно, является первый вариант. И это логично. Ведь НК РФ позволяет налогоплательщику, применяющему УСНО, единовременно учесть в расходах затраты на приобретение исключительных прав на объекты интеллектуальной собственности.

В КУДиР при таком варианте записи делаются только в разд. 1 – в графе 5 отражается сумма расходов на покупку обозначенных прав.

Между тем, если речь идет о приобретении исключительного права, соответствующего понятию НМА, «упрощенцу», очевидно, безопаснее учесть затраты на его приобретение, руководствуясь НК РФ. В этом случае надо заполнить и разд. 2 КУДиР.

Что касается признания расходов на создание объектов интеллектуальной собственности, тут, пожалуй, без вариантов – исключительное право на подобный объект надо признать НМА со всеми вытекающими последствиями для налогообложения.

Как видим, у «упрощенца» есть право выбора, по какому подпункту признавать расходы на приобретение исключительных прав на объекты интеллектуальной собственности – по НК РФ или по пп. 2.1 того же пункта. От этого будет зависеть порядок признания указанных расходов в налоговой базе – единовременно сразу после оплаты в полной сумме или равномерно в течение налогового периода. В первом случае порядок признания расходов сложностей не вызывает. Во втором случае есть несколько важных моментов, которые требуют внимания.

Эти нюансы важны для налогообложения, поскольку нет четких пра-вил отражения в учете затрат, связанных с приобретением (созданием) исключительных прав на объекты интеллектуальной собственности.

Предоставляемые услуги

- регистрация предприятия, изменение формы собственности;

- оформление документов (счетов, актов выполненных работ, заявлений в органы налогообложения);

- составление отчётности (бухгалтерского баланса, «нулевого» отчёта, ведомостей выплаты заработной платы);

- проведение финансовых операций, открытие счёта;

- регистрационные услуги (например, регистрация книги чеков);

- составление и сдача отчётов в налоговую инспекцию;

- восстановление учёта;

- консалтинговые услуги (консультационная помощь по бухгалтерским вопросам);

- получение справок из статистических и других государственных органов;

- подготовка организации к аудиторской или налоговой проверке;

- сопровождение баланса.