Земельные участки и имущество СНТ

Использовать земли СНТ можно только по целевому назначению для выращивания сельскохозяйственных культур и возведения постройки. Для жилищного строительства земля не используется. Постройка на участке не оформляется как собственность с правом прописки и имеет статус садового домика.

Земельный участок не может быть приватизирован и предоставляется лицу в аренду после вступления в товарищество. Имущество является собственностью всех участников. В распоряжении лиц находятся:

- Дороги общего пользования, расположенные на территории СНТ.

- Коммуникации, предназначенные для функционирования инженерных сетей.

- Площадки, предназначенные для парковки или размещения контейнеров для сбора мусора.

- Общие сооружения, ворота, заборы.

Учет имущества, созданного на средства членов товарищества, производится на счетах учета основных средств, незавершенного строительства. Созданное на средства участников товарищества имущество является собственностью юридического лица, оформленного в виде СНТ. Право распоряжаться имуществом с ограничением совершения сделок должно быть утверждено в Уставе товарищества.

Члены товарищества имеют право распоряжаться имуществом на общих правах. В случае использования собственности СНТ третьими лицами с ними заключается договор на право пользования за плату, размер которой соответствует стоимости, установленной для членов.

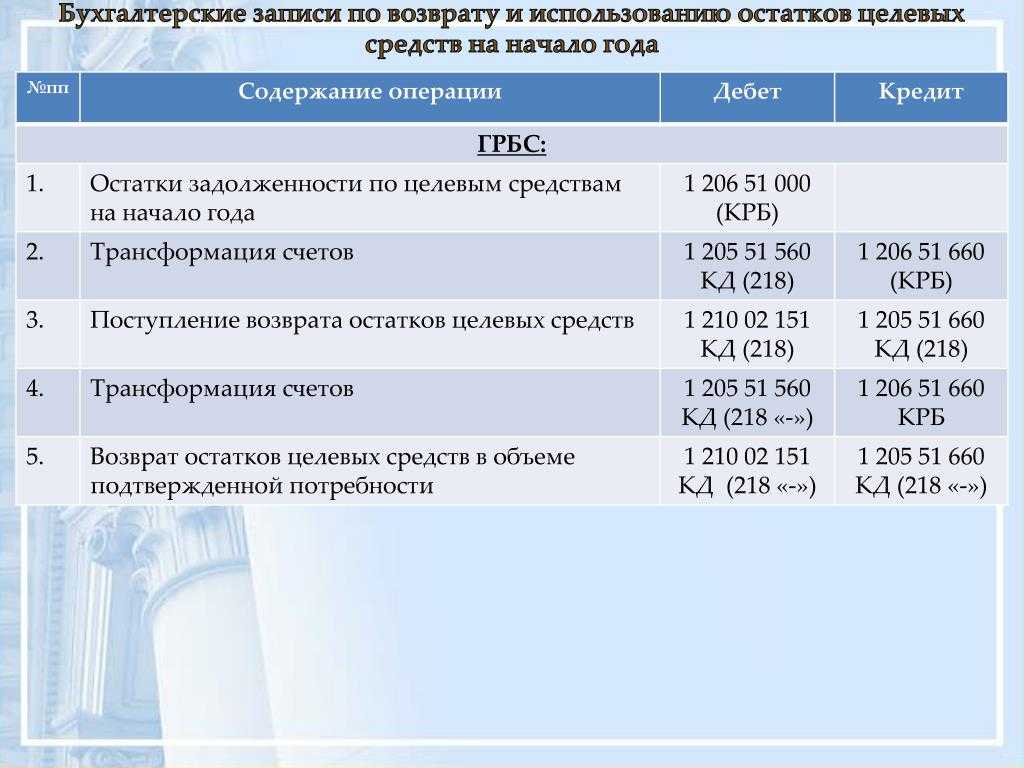

Порядок списания бюджетных средств на финансирование ранее произведенных расходов

1. Предоставленные на финансирование расходов, понесенных в предыдущие отчетные периоды, относятся на увеличение финансового результата организации.

Дебет 86 Кредит 91 на сумму субсидии

Отражение в отчете о финансовых результатах по строке 2340 (прочие доходы)

2. Предоставленные на финансирование капитальных затрат, понесенных организацией в предыдущие отчетные периоды, отражаются в размере начисленной амортизации как увеличение финансового результата организации, в оставшейся части – в качестве доходов будущих периодов

Дебет 86 Кредит 91 в размере начисленной амортизации

Дебет 86 Кредит 98 оставшаяся сумма

Дебет 20,… Кредит 02 текущая амортизация

Дебет 98 Кредит 91 списание доходов будущих периодов пропорционально СПИ

Отражение в бухгалтерском балансе по строке 1530 «Доходы будущих периодов».

Отражение в отчете о финансовых результатах по строке 2340 (прочие доходы) – по мере списания в состав доходов.

Проводка начисление членских взносов

Устав НП СРО ограничивает перечень текущих задач, осуществляемых за счет взносов. В составе расходов учитываются затраты, связанные с:

- Обеспечением приема членов – публикацией материалов, оказанием юридической помощи.

- Содержанием помещений, оргтехники, управленческого и ревизорского органа.

- Проведением квалификационный переподготовки специалистов и другими уставными задачами.

При вступлении в НП СРО организации уплачивают разовый вступительный взнос, платеж в компенсационный фонд, расходуемый на покрытие претензий от партнеров и неустоек по результатам строительной деятельности. Бухучет организаций по взносам в СРО: проводки Расходы по уплате взносов в СРО связаны с затратами по обычным видам деятельности и участвуют в образовании себестоимости проектных, изыскательных, строительных работ.

Учет взносов в СНТ на добровольной основе Садовое некоммерческое товарищество (СНТ) является объединением 3 и более членов. Объединение основано на добровольной основе для решения задач сельскохозяйственного профиля. В отличие от СРО, членами являются физические лица. Объединение осуществляет деятельность, направленную на обеспечение частной хозяйственной деятельности.

Поступления от граждан на ведение текущей деятельности осуществляются в виде:

- Единовременного взноса, уплачиваемого при вступлении в членство СНТ.

- Ежемесячного взноса, установленного общим собранием членов.

- Целевых поступлений разового характера, направляемых на решение конкретных задач.

В товариществе учет ведется в разрезе субсчетов, открытых к счету 86 и членов пофамильно. Пример учета взносов в СНТ В СНТ «Садовод» принят новый член товарищества М. При вступлении М.

Единовременные платежи — вступительный и компенсационный взносы уплачиваются один раз и при возможном выходе из СРО не компенсируются. В этом случае используется статья 97 «расходы будущих периодов». Проводки на учет взносов в СРО выглядят следующим образом: при ежемесячном списании взносов: дебет 76 — кредит 51 — перечисление взносов в СРОдебет 97 — кредит 76 — отнесение сумм на расходы будущих периодовдебет 20 — кредит 97 — регулярное списание взносов при единовременном списании: дебет 76 — кредит 51 — оплата взносовдебет 20 — кредит 76 — списание взносов Налоговый и бухгалтерский учет взносов в СРО В связи с тем, что свидетельство СРО бессрочное, предприятие должно самостоятельно определить, каков будет период списания потраченных средств на текущие затраты. Обычно берется период от трех до пяти лет.

Порядок формирования и расходования прибыли

Прибыль от работы в кооперативе может складываться как у членов-пайщиков, так и в кооперативе.

Например:

- Прибыль включается в стоимость цены на продукцию (сбыт). Основную прибыль получает член кооператива по факту сданной продукции;

- Прибыль формируется в кооперативе (переработка). При этом часть прибыли получает пайщик и часть – Кооператив.

Распределение прибыли (при условии, что резервный и неделимый фонд сформированы) по итогам года в Кооперативе может выглядеть следующим образом:

- прибыль остается в Кооперативе на его развитие. Заключительными проводками сумма прибыли относится в состав целевых средств (ДТ84 КТ86);

- прибыль распределяется между членами пропорционально их доле участия в хозяйственной деятельности (кооперативные выплаты).

- прибыль может распределяться на дивиденды по дополнительным паевым взносам членов и паевым взносам ассоциированных членов кооператива по решению общего собрания.

Кооперативные выплаты– часть прибыли кооператива, распределяемая между его членами пропорционально их участию в хозяйственной деятельности кооператива. (Приращенный пай)

Основная информация

Назовем основные платежи, которые выплачиваются при вхождении в СРО:

- Вступительные (выплачиваются единожды).

- Членские (выплачиваются раз в квартал).

- В компенсационный фонд.

- Страховые платежи.

Размер большинства этих взносов устанавливается самой СРО. Четких правил относительно учета взносов нет. Порядок учета должен основываться на базовых принципах. Взносы в рамках налогового учета имеет смысл признавать прочими расходами. Признаются они равномерно на протяжении всего налогового периода, что позволит избежать вопросы со стороны налоговой. Сроки учета определяются СРО самостоятельно.

ВАЖНО! Членские платежи, подлежащие ежеквартальной выплате, признаются прочими тратами единовременно. Учитываются они по дате оплаты

Взносы СРО ААС

| Вступительный взнос для аудиторов, впервые получивших квалификационный аттестат аудитора, на период 6 месяцев со дня получения квалификационного аттестата аудитора | — | ||

| Вступительный взнос для аудиторов, имеющих квалификационный аттестат аудитора более 6 месяцев | 15 000 | 15 000 | — |

| Взнос в компенсационный фонд (при вступлении в члены СРО ААС) | 3000 | 3000 | — |

| Членский взнос (ежегодный) для регионов | 2400 | 1200 | 2400 |

| Членский взнос (ежегодный) для Москвы, Московской обл., С.-Петербург | 3000 | 1500 | 3000 |

Взносы, действующие до 2021 года

| Вступительный взнос для индивидуальных аудиторов, впервые получивших квалификационный аттестат аудитора, на период 6 месяцев со дня получения квалификационного аттестата аудитора | — | ||

| Вступительный взнос для индивидуальных аудиторов, имеющих квалификационный аттестат аудитора более 6 месяцев | 30 000 | 30 000 | — |

| Взнос в компенсационный фонд (при вступлении в члены СРО ААС) | 3000 | 3000 | — |

| Членский взнос (ежегодный) для регионов | 5000 | 2500 | 5000 |

| Членский взнос (ежегодный) для Москвы, Московской обл., С.-Петербург | 8000 | 4000 | 8000 |

Взносы, действующие до 2021 года

| Вступительный | — | 150 000 |

| Ежеквартальный членский взнос (см. таблицу ниже) *) | см. таблицу ниже | см. таблицу ниже |

| Взнос в компенсационный фонд (разовый, при вступлении). | — | 3 000 р. |

| * Размер членского взноса зависит от объема выручки, полученной в предшествующий оплате квартал за оказанные аудиторские и прочие связанные с аудиторской деятельностью услуги (расчет объема выручки производится аналогично требованиям, предусмотренным для заполнения годовой формы федерального статистического наблюдения — отчета 2-аудит «Сведения об аудиторской деятельности») |

Взносы, действующие до 2021 года

| от 0 — до 500 | 2 310 |

| свыше 500 — до 1 000 | 3 150 |

| свыше 1 000 — до 2 000 | 4 200 |

| свыше 2 000 — до 3 000 | 5 250 |

| свыше 3 000 — до 6 000 | 7 350 |

| свыше 6 000 — до 10 000 | 10 500 |

| свыше 10 000 — до 15 000 | 15 750 |

| свыше 15 000 — до 20 000 | 21 000 |

| свыше 20 000 — до 30 000 | 31 500 |

| свыше 30 000 — до 40 000 | 36 750 |

| свыше 40 000 — до 60 000 | 52 500 |

| свыше 60 000 — до 100 000 | 84 000 |

| свыше 100 000 — до 250 000 | 210 000 |

| свыше 250 000 — до 750 000 | 420 000 |

| свыше 750 000 | 800 000 |

Срок уплаты ежеквартальных членских взносов – до 25 числа первого месяца текущего квартала.

Первый членский взнос при вступлении в СРО ААС уплачивается за квартал, следующий за кварталом, в котором аудиторская организация вступает в СРО ААС.

Справка-сверка об уплате членских взносов

Справку-сверку об уплате членских взносов аудиторскими организациями направлять в СРО ААС 1 раз в год после уплаты членского взноса за 4-й квартал (срок 25.10.)по электронной почте kakaliya@sroaas.ru (бухгалтер Какалия Асида Валерьевна).

- В случае отказа в приеме в члены СРО ААС сумма обязательных взносов возвращается перечислившему их лицу.

- В случае добровольного выхода из членов СРО ААС или исключения по основаниям, предусмотренным законодательством или внутренними документами СРО ААС, сумма перечисленных взносов не возвращается.

- В случае неуплаты или не полной уплаты членом СРО ААС членских взносов Дисциплинарная комиссия вправе привлечь члена к дисциплинарной ответственности.

| Получатель | СРО ААС |

| ИНН | 7729440813 |

| КПП | 772901001 |

| Банк получателя | Филиал «Центральный» Банка ВТБ (ПАО) г. Москва |

| БИК | 044525411 |

| К/С | 30101810145250000411 |

| Р/С | 40703810400050000082 |

Внимание

Оплата членского взноса и взноса в компенсационный фонд осуществляется на разные расчетные счета

При оплате через Сбербанк России обращайте на это внимание операционистов

При неверном перечислении взносов платежи будут возвращены плательщикам.

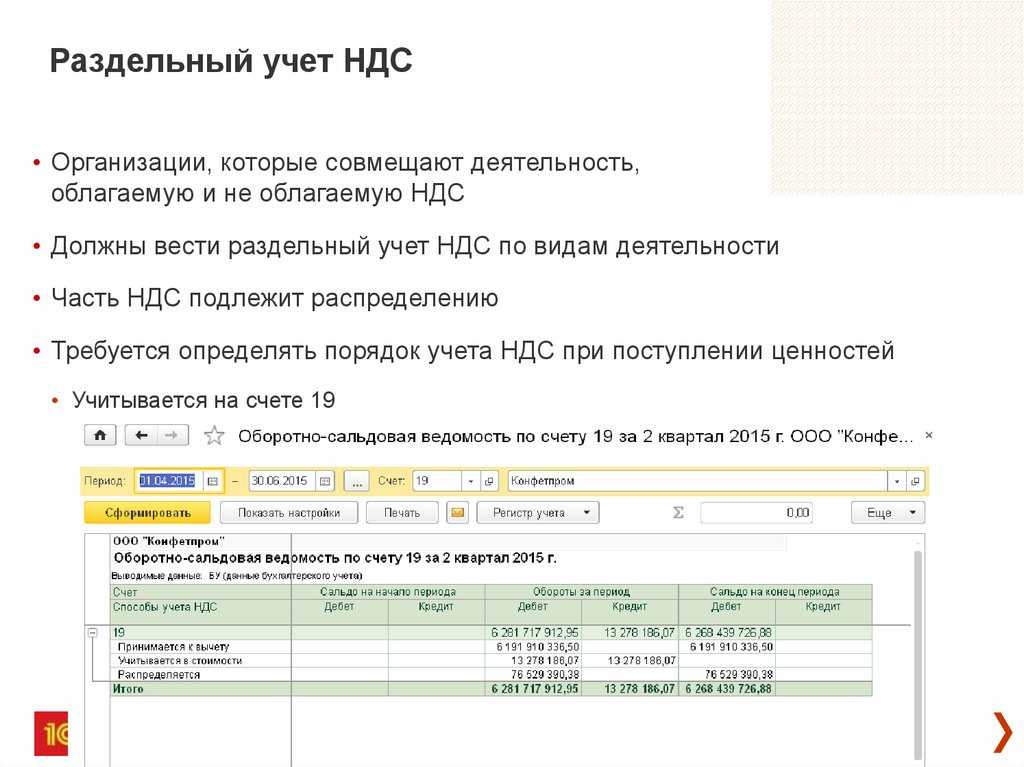

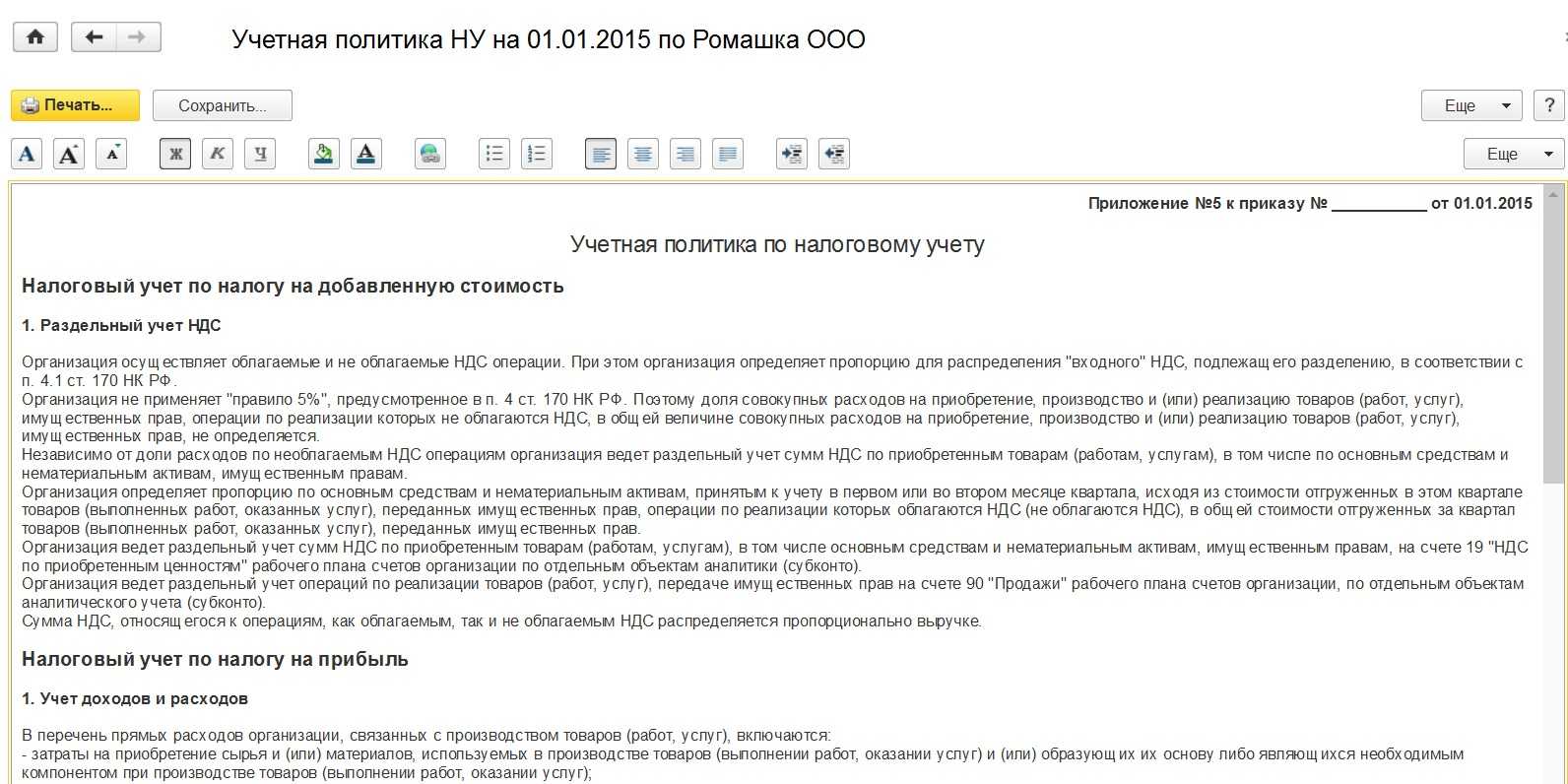

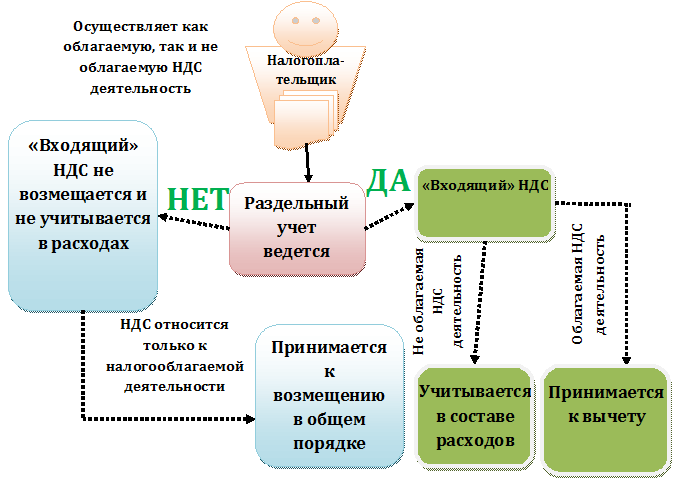

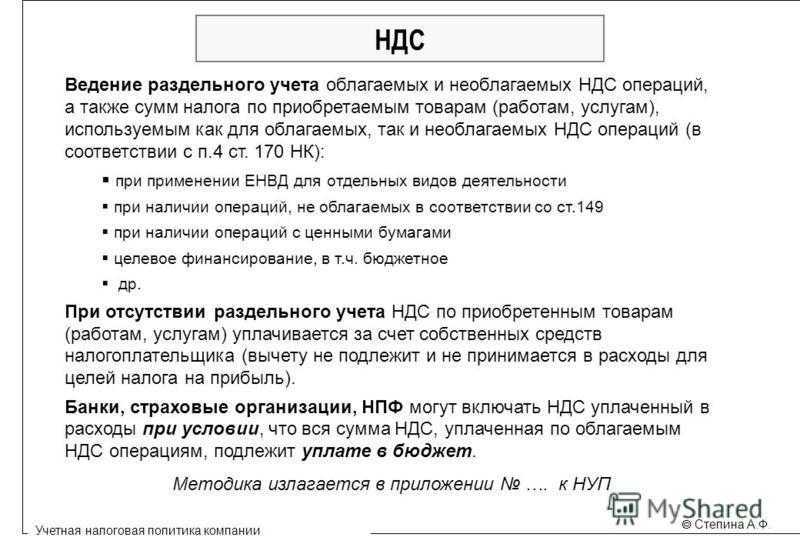

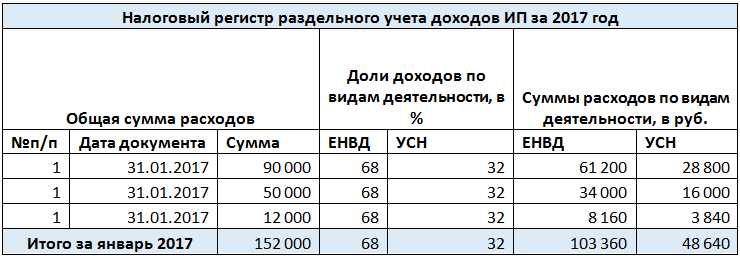

Как организовать раздельный налоговый учет

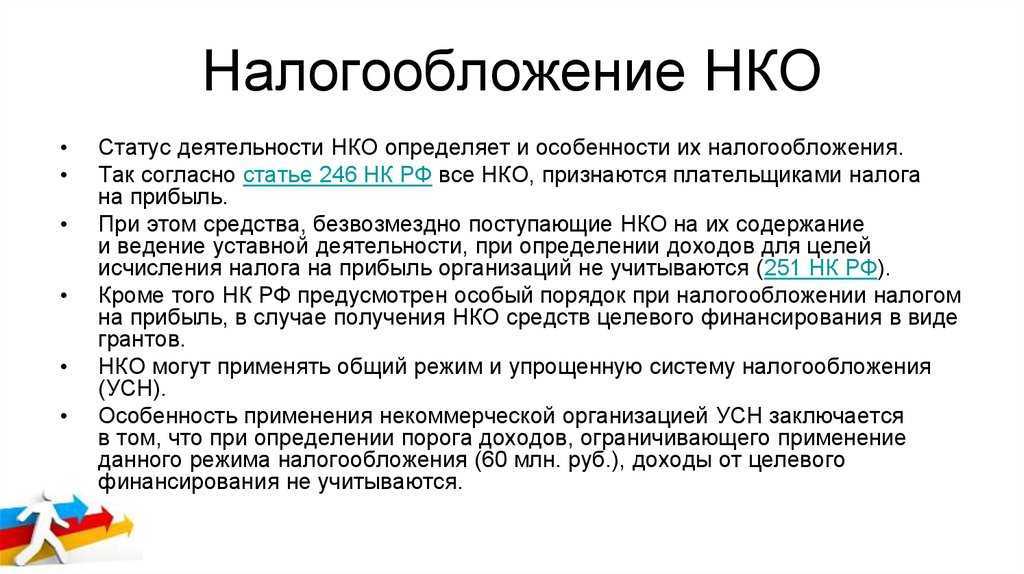

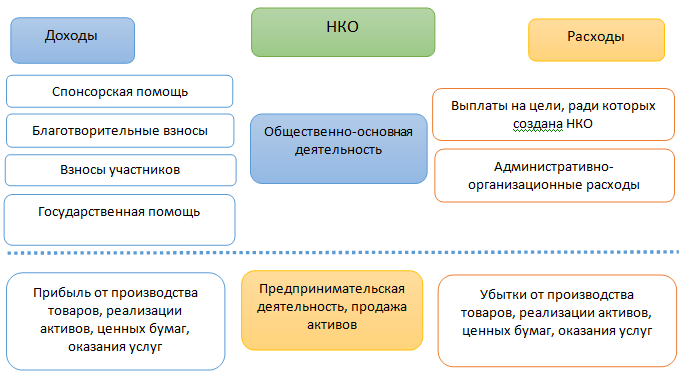

Согласно ст.313 НК РФ система налогового учета организуется налогоплательщиком самостоятельно. Поэтому каждая некоммерческая организация вправе разработать собственную методику ведения раздельного учета. Ее нужно утвердить приказом об учетной политике для целей налогообложения.

Если НКО ведет предпринимательскую деятельность (является плательщиком налога на прибыль), ей нужно организовать и вести налоговый учет так же, как и коммерческим организациям. В учетной политике для целей налогообложения НКО следует отразить все основные вопросы, связанные с организацией и ведением налогового учета. Обязательно нужно указать, какие виды деятельности, осуществляемые НКО, подпадают под обложение налогом на прибыль. Также в учетной политике целесообразно зафиксировать, какие именно подразделения в структуре НКО занимаются предпринимательской деятельностью.

В налоговом учете суммы полученных целевых средств должны отражаться отдельно от доходов по предпринимательской деятельности. Для этого нужно завести отдельные налоговые регистры. В отдельных регистрах также отражаются расходы, произведенные за счет целевых средств согласно смете, и расходы, произведенные в рамках предпринимательской деятельности.

Таким образом, нормами гл.25 Кодекса для НКО установлена обязанность по ведению раздельного учета полученных средств целевого финансирования и целевых поступлений, доходов от предпринимательской деятельности, а также расходов, произведенных в рамках каждого вида деятельности. Поэтому НКО не вправе включить в состав расходов, связанных с производством и реализацией, а также в состав внереализационных расходов затраты на содержание НКО и ведение уставной деятельности. Это расходы по оплате труда административно-управленческого персонала, по аренде помещений, оплате услуг банка, транспортных расходов, услуг связи и др. Такие затраты должны производиться за счет средств целевого финансирования и целевых поступлений, а также прибыли, оставшейся в распоряжении НКО после уплаты налога на прибыль организаций.

Только для бюджетных учреждений (одной из форм НКО) Налоговым кодексом предусмотрен порядок распределения некоторых видов общих расходов между уставной (финансируемой из бюджета) и предпринимательской деятельностью. Допустим, в сметах доходов и расходов бюджетного учреждения предусмотрено финансирование расходов по оплате коммунальных услуг, услуг связи, транспортных расходов, расходов по обслуживанию административно-управленческого персонала за счет двух источников. В таком случае в целях налогообложения прибыли уменьшение доходов, полученных от предпринимательской деятельности, и средств целевого финансирования на сумму общехозяйственных расходов производится пропорционально объему средств, полученных от предпринимательской деятельности, в общей сумме доходов (включая средства целевого финансирования). Об этом говорится в п.3 ст.321.1 НК РФ.

При определении указанной пропорции в составе доходов от предпринимательской деятельности внереализационные доходы (доходы, полученные в виде банковских процентов по средствам, находящимся на расчетном, депозитном счетах, от сдачи имущества в аренду, курсовые разницы и другие доходы) не учитываются.

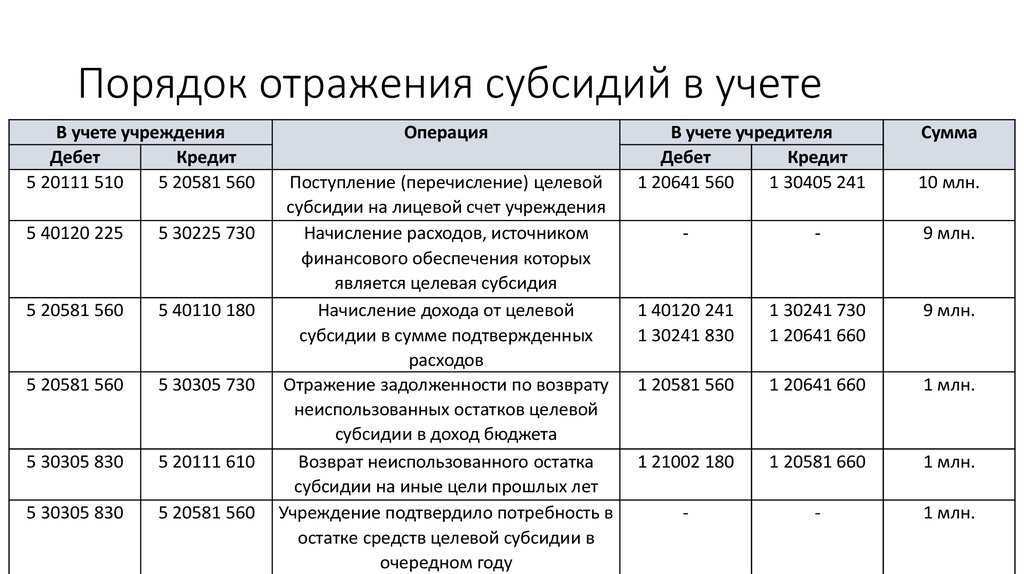

Счет 86 в бухгалтерском учете проводки

Счет 86 в бухгалтерском учете применяют для отражения проводок по получению и использованию средств целевого финансирования. Поступления отражают по дебету счета, а операции по их расходованию по кредиту.

На бухгалтерском счёте 86 собирают информацию о движении средств, которые будут использовать по целевому назначению. Тут же показывают поступление средств от других организаций и лиц, бюджетных средств и т.д. (Инструкция по применению плана счетов, приказ Минфина от 31.10.2000 № 94н).

Целевое финансирование это безвозмездно полученные денежные средства организацией на строго определенные цели. Причем источник финансирования контролирует расходование денег.

Источники финансирования это государственные компании, коммерческие организации и физические лица. Средства с 86 счета бухгалтерского учета могут использоваться на следующие цели:

- научно-исследовательские работы;

- капитальное строительство;

- социальные программы;

- инвестиции и другие.

Для получения целевых средств заключают договор, в котором фиксируют условия получения и целевую направленность финансовых ресурсов. При не целевом распределении денежных средств их нужно будет вернуть источнику. При использовании согласно условиям договора целевые средства источник финансирования перечисляет компании безвозвратно.

Следует помнить, что не вся помощь, направленная на улучшение экономической ситуации предприятия, является целевым финансированием. Так целевым финансированием не является как пример получение всех видов налоговых льгот, кредитов и прочих заёмных средств, а так же операции с привлечением капитала от государства в работе предприятия.

Каким же является счёт 86 «Целевое финансирование» в бухгалтерском учете – активным или пассивным? Данный счет активно-пассивный. Учет поступивших средств целевого назначения ведут по кредиту, а расходование денежных ресурсов отражают по дебету. Списание денежных средств осуществляют по факту их целевого использования.

Аналитический учёт по счёту 86 ведут в разрезе по назначению целевых средств и источникам поступлений

Важное правило использования данных средств – соответствие цели и назначения расходования, полученных финансовых активов

Корреспонденция счета 86

План счетов предусматривает, с какими счетами можно сочетать счёт 86 и как его закрывать. К примеру, при получении средств на конкретные цели от источника финансирования счёт 86 корреспондирует со 76 счётом «Расчеты с разными дебиторами и кредиторами». Или со счетами 20 «Основное производство», 26 «Общехозяйственные расходы» – при использовании целевых поступлений.

Как корреспондирует счет для целевого финансирования

Субсчета счёта 86

Обычно в данном счёте выделяют всего два основных субсчета:

- 86.1 – «Целевое финансирование из бюджета». Предназначен для учёта целевого финансирования, источником поступления которого является государственный бюджет;

- 86.2 — «Прочее целевое финансирование и поступления». Используют для учёта целевых средств, источником поступления которых являются коммерческие организации и физические лица, а так же благотворительные фонды.

Применение этих субсчетов можно чаще всего встретить в компаниях.

Типовые проводки в бухгалтерском учете по счету 86

| Счет дебета | Счет кредита | Описание |

| 76 | 86 | Отражено возникновение целевого финансирования |

| 07 (08,10) | 86 | Принято к учёту оборудование (внеоборотные активы), полученное для использования в целевом назначении |

| 11 | 86 | Оприходованы животные, полученные в качестве целевого финансирования |

| 41 (15,20) | 86 | Оприходованы товары (материально-производственные запасы, объекты незавершенного строительства), в качестве целевого финансирования, |

| 86 | 20 (26) | Направленна сумма на целевые расходы организации |

| 86 | 98 | Целевые поступления признаны в составе доходов будущих периодов |

| 86 | 83 | Использование целевого финансирования в качестве добавочного капитала |

Дорогой коллега, мы открыли экстренную горячую линию для бизнеса

— Хотим поддержать бухгалтеров в то время, когда правила работы меняются ежедневно, а разъяснений по ним нет. Задавайте вопросы нашим экспертам — по льготам, выплатам сотрудникам, отсрочке по аренде.

Дорогой коллега, я лично проконтролирую, чтобы вы получили ответ на свой вопрос в течение 10 минут. Пишите. Это бесплатно

Светлана Чуприкова,

руководитель экстренной электронной поддежки

Задайте свой вопрос эксперту

Ваша бесплатная программа обучения работе в кризис

«Учет и управление компанией в условиях пандемии COVID-19»

Учиться бесплатно

Дорогой коллега, сегодня «Главбух» за полцены и антикризисный курс в подарок!

Узнать больше

По вопросам подписки на журнал «Главбух» звоните 8 (800) 505-87-17.

Виды добровольных взносов и поступлений

Налоговые органы и Минюст первично определяют вид поступления по основанию платежного поручения, это очень важно. Все поступления с некорректным основанием признаются налогооблагаемой базой и потом надо будет в рамках проверки доказывать обратное. Вовремя отреагировать и отстоять свою позицию сложно

Намного проще не допускать ошибок с основаниями платежей.

Отвечу сразу на вопрос, как это происходит. Налоговая или МИНЮСТ имеют онлайн доступ на просмотр банковских счетов. В теневом режиме они постоянно проверяют структуру движения средств и по основаниям могут примерно определить, что относится к выручке, а что к добровольным взносам и пожертвованиям. Если анализ показывает грубое несоответствие с предоставленной бухгалтерской и налоговой отчетностью, гос.органы инициируют проверку организации.

Исключение составляют благотворительные фонды, в рамках закона о благотворительной деятельности, все поступления, по умолчанию, признаются пожертвованиями. Только прямое коммерческое основание сформирует им налоговую базу.

Важно! Данные риски напрямую зависят от компетенции бухгалтера НКО, применение стандартных правил учета в коммерческих организациях приведут к доначислению огромного количества налогов, штрафов и пеней

Рассмотрим каждый вид поступления и пример корректного основания.

Взнос на уставную деятельность

Это самое общее основание. Если не знаете, как определить поступление, применяйте его.

По нему вносителем может быть любое физическое или юридическое лицо. Применимо к любой форме НКО. Вноситель полностью доверяет НКО использование средств в рамках ее устава, а после оплаты никаких закрывающих документов предоставлять вносителю не требуется.

Основание платежа: «Добровольный взнос на развитие уставных целей некоммерческой организации. сумма. НДС не облагается».

Обычно так платят мелкие суммы при большом доверии к НКО.

Взнос на мероприятие

НКО публикует на сайте, листовках или другим любым доступным способом программу мероприятия, которая обычно состоит из описания целей/проблемы, как они будут достигнуты/решены, необходимое количество средств. Обязательно указывается идентификатор мероприятия.

Пример основания платежа: «Взнос на проведение некоммерческого мероприятия №131 «Очистка парка Измайлово» согласно уставным целям НКО».

Общий отчет по проведенному мероприятию, как правило, фактическая смета расходов, публикуется на сайте или в другом доступном месте, чтобы все вносители средств могли с ним ознакомиться.

Публикация отчета не обязательна, но очень рекомендуема. Ее отсутствие говорит о непрозрачности использования средств, появляется статус высокорискованной деятельности, что значительно повышает риск проведения проверок государственными органами и падения уровня доверия со стороны вносителей.

Целевое финансирование

Прямое целевое финансирование производится одним или некоторым ограниченным списком плательщиков.

Суть данной формы заключается в том, что еще до предоставления финансирования обе стороны обсуждают детали и все условия их предоставления и использования. После закрепляют их в договоре целевого финансирования. Этот договор может называться по-разному, например:

- Договор благотворительной помощи;

- Договор финансирования некоммерческого мероприятия;

- Договор пожертвования;

- Договор оказания помощи НКО;

- И иначе.

Но все эти договоры являются разной интерпретацией договора целевого финансирования и содержат следующее описание:

- Указание плательщика целевого финансирования;

- Описание предмета договора, на какие именно цели предоставляется финансирование в рамках уставных целей НКО;

- График финансирования;

- Смета расходов для реализации предмета договора;

- Описание условий подтверждения целевого использования средств: платежными документами, актами, товарными накладными и.т.д.;

- Форма акта о целевом использовании полученных средств.

Важно! «Акт о целевом использовании полученных средств» нельзя принять к себестоимости, не путайте его с «Актом оказанных услуг»

Гранты

Гранты относятся к целевым поступлениям, они очень похожи на целевое финансирование, но регламент работы с этим финансированием строже и часто происходит через ЭЦП на интернет-площадках.

Подробнее гранты описаны в специальной статье — Гранты НКО.

Описанные виды поступлений могут быть в любых формах НКО. Но есть дополнительные виды поступлений, характерные только для отдельных видов НКО. Опишу основные формы НКО и их особенные поступления.

Разбираемся с оплатами взносов в СРО

Официальные разъяснения по оплате взносов СРО:

Компенсационный взнос в СРО предусмотренный Градостроительным Кодексом (ФЗ № 190 от 29.12.2004 г.) Российской Федерации единоразовый взнос в саморегулируемую организацию в соответствии с Положением НП СРО о его внесении и способах размещения, сформированный в равных долях между членами Партнерства.

Целью внесения компенсационного взноса является обеспечение субсидарной (имущественной) ответственности в результате причинения вреда третьим лицам и, как следствие, последующих материальных издержек.

Предусмотрен следующий порядок оплаты компенсационного взноса:

- Компенсационный взнос оплачивается соискателем на получение допуска СРО единоразово.

- Оплата происходит по выставленному счету СРО на оплату компенсационного взноса после положительного прохождения документов организации контрольно-дисциплинарного отдела СРО, но не позднее 3 дней с даты, указанной на счете и только с расчетного счета организации.

Членские взносы в СРО предусмотренные Градостроительным Кодексом Российской Федерации (ФЗ № 148 от 02.07.2008 г.), а также установленные по Статье 55.10 п.

4 * (выдержка: к исключительной компетенции общего собрания членов саморегулируемой организации относится установление размеров вступительного и регулярных членских взносов и порядка их уплаты) вышеуказанного Федерального закона взносы СРО, размер и сроки платежей которых определяется Протоколом внутреннего собрания ее членов.

Предусмотрен следующий порядок оплаты членских взносов:

Членский взнос оплачивается соискателем СРО ежемесячно/ежеквартально/каждые полгода/каждый год.

Выбор оплаты при этом, как правило, лежит за предприятием (кому как удобно платить), но может быть ограничен Протоколом СРО о размере и порядке выплат членских взносов.

- Оплата происходит по выставленному счету СРО на оплату членского взноса после положительного прохождения документов организации контрольно-дисциплинарного отдела СРО, но не позднее 3 дней с даты, указанной на счете и только с расчетного счета организации.

- Последующие оплаты членских взносов происходят без выставления счетов со стороны СРО, а в строке назначение платежа указывается «оплата членских взносов за_______________ _________»(месяц) (год)

Учет в некоммерческих организациях

Некоммерческие организации (НКО). Казалось бы, что там учитывать? Разве что отразить взносы учредителей и получение целевого финансирования. Однако на этом деятельность НКО только начинается. Особенности учета и отчетность будут зависеть от формы НКО: коллегия адвокатов, благотворительный фонд, ТСЖ, учреждение или общество охотников и рыболовов. Коммерческие организации — это юридические лица, основной целью деятельности которых является извлечение прибыли. Однако юридические лица могут создаваться и для других целей. Организации, для которых извлечение прибыли не является приоритетом, признаются некоммерческими.

Некоммерческие организации могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом.

Особенности форм некоммерческих организаций установлены в гл. 4 Гражданского кодекса.

Потребительский кооператив — добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов.

Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей.

Фондом признается некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели.

Учреждение — некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера.

Учреждение может быть создано гражданином или юридическим лицом (частное учреждение) либо соответственно Российской Федерацией, субъектом Российской Федерации, муниципальным образованием (государственное или муниципальное учреждение).