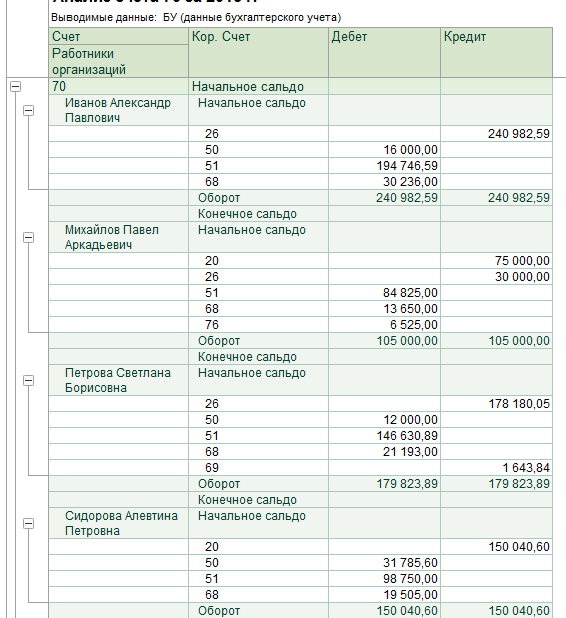

Пример заполнения

Разберем пример заполнения на 71 счете. Один из работников предприятия, например Иванов, получил денежные средства в размере 200000 рублей, приходящиеся на хозяйственные нужды. А работник той же организации Петров получил 20000 рублей на командировочные.

Соответственно, и тому, и другому сотруднику нужно будет отчитаться о своих затратах и предоставить соответствующие документы.

Через неделю сотрудник Иванов в подтверждении своих действий принес авансовый отчет, где числилось 9000 рублей. Такой же документ принес и Петров, но только на 19000 рублей.

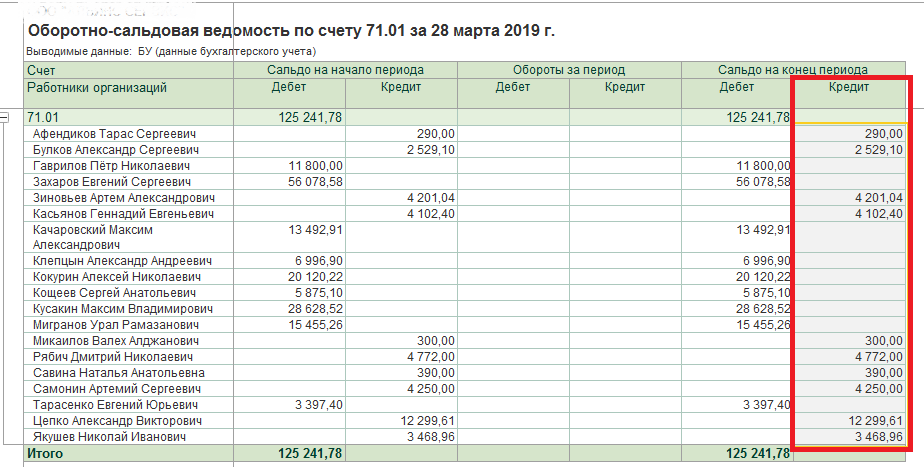

От сюда вопрос – каким образом составлять ОСВ по счету 71, где будут указаны хозяйственные операции?

Такой документ будет составлен в виде таблицы, где графы буду обозначаться следующим образом:

| Счет (субсчет) / Аналитические признаки субсчета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

|---|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

Причем в первом столбце будут зафиксированы:

- Синтетический счет.

- Субсчет, по которому так же были проведены операции, но лишь в том случае, если он входит в план счетов, который будет использован организацией.

- Аналитические признаки, по которым можно определить данный субсчет. Здесь признаки могут быть любыми, но чаще всего они представляют инициалы тех сотрудников, которым были доверены наличные средства.

Далее следует зафиксировать в документе факт того, что двум сотрудникам действительно были выданы средства в указанном размере. Такие операции будут соответствовать следующим проводкам:

- Дт.71.01 Кт.50 — 10000;

- Дт.71.01 Кт.50 — 20000.

Далее данные следует отразить в ОСВ:

- Для начала вписываем две суммы в графу Дебет напротив соответствующих им признаков счета (в данном случае это будут фамилии сотрудников).

- Далее суммируем два числа, которые и помогут сформировать дебет, и указываем получившуюся цифру 30000 рублей в графе Дебет напротив счета.

- Если не было каких-то других операций по счету, то получившуюся сумму еще раз дублируют напротив 71 счета.

Когда сотрудниками будут предъявлены чеки и отчеты, оформляются проводки:

- Дт.10 Кт.71.01 — 9000;

- Дт.26 Кт.71.01 — 19000.

В ОСВ дополнительно указываем следующие данные:

- Вписываем чеки на 9000 и 19000 напротив инициалов сотрудников в графе Кредит.

- Суммируем данные по кредитным операциям, чтобы получить сумму 28000.

В том случае, если начальное сальдо равняется нулю, то для того, чтобы рассчитать сальдо на конец месяца и продублировать его в ОСВ, нужно вычесть из больших сумм, расписанных в столбцах под ячейкой Обороты на конец месяца, меньшие.

Если первые зафиксированы в разделе Дебет, а вторые — в Кредит, то результаты подсчетов указываются в разделе Дебет, находящемся под ячейкой Сальдо на конец месяца. Здесь оно будет состоять из:

- 1000 рублей по отчётам сотрудника Иванова (данная сумма и будет прописана напротив его фамилии);

- 1000 рублей по отчетам сотрудника Петрова (также фиксируется напротив соответствующей фамилии).

После введенных данных в столбце Дебет, расположенным под ячейкой Сальдо на конец периода, напротив самого счета следует просуммировать все аналитические признаки счета (в данном примере это 2000 рублей). Это же значение следует продублировать и напротив счета 71 под ячейкой Сальдо на конец месяца.

В итоге по результатам операций в ОСВ фиксируется дебетовое сальдо, рассчитанное по 71 счету. И общая сумма такого сальдо составит 2000 рублей.

А вот образец того, как будет выглядеть результат по всем вышеперечисленным операциям:

| Счет (субсчет) / Аналитические признаки субсчета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

|---|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 71 | 30000 | 28000 | 2000 | |||

| 71.01 | 30000 | 28000 | 2000 | |||

| Иванов | 10000 | 9000 | 1000 | |||

| Петров | 20000 | 19000 | 1000 |

Типовые проводки по счету 70 – Бух учет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

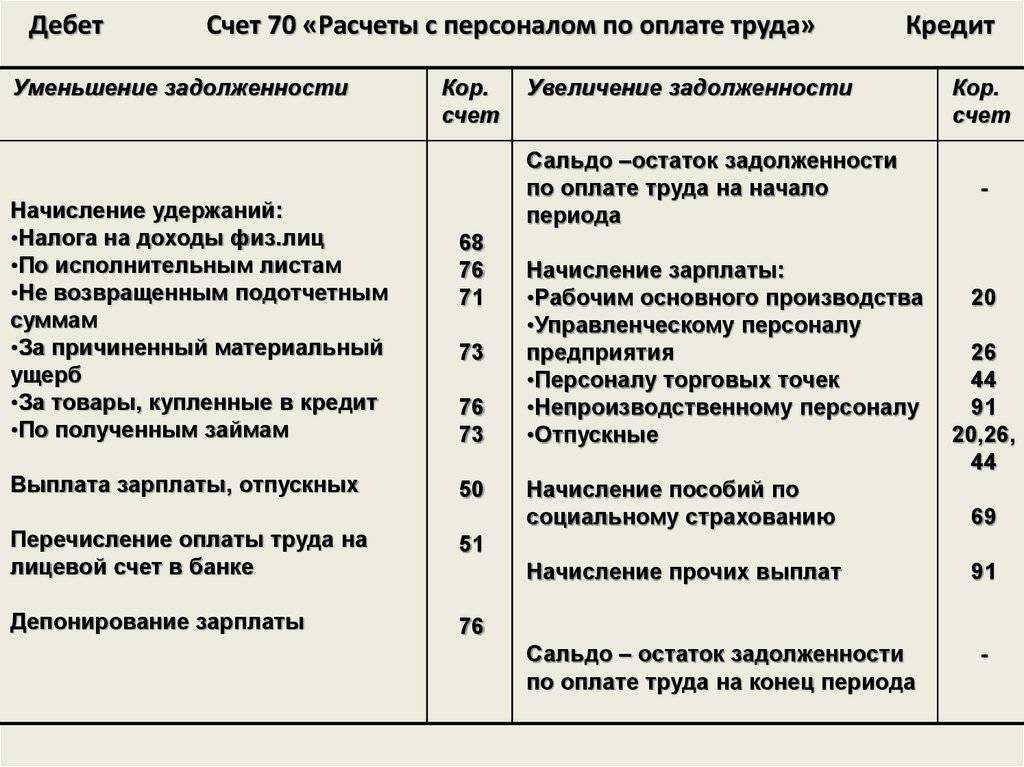

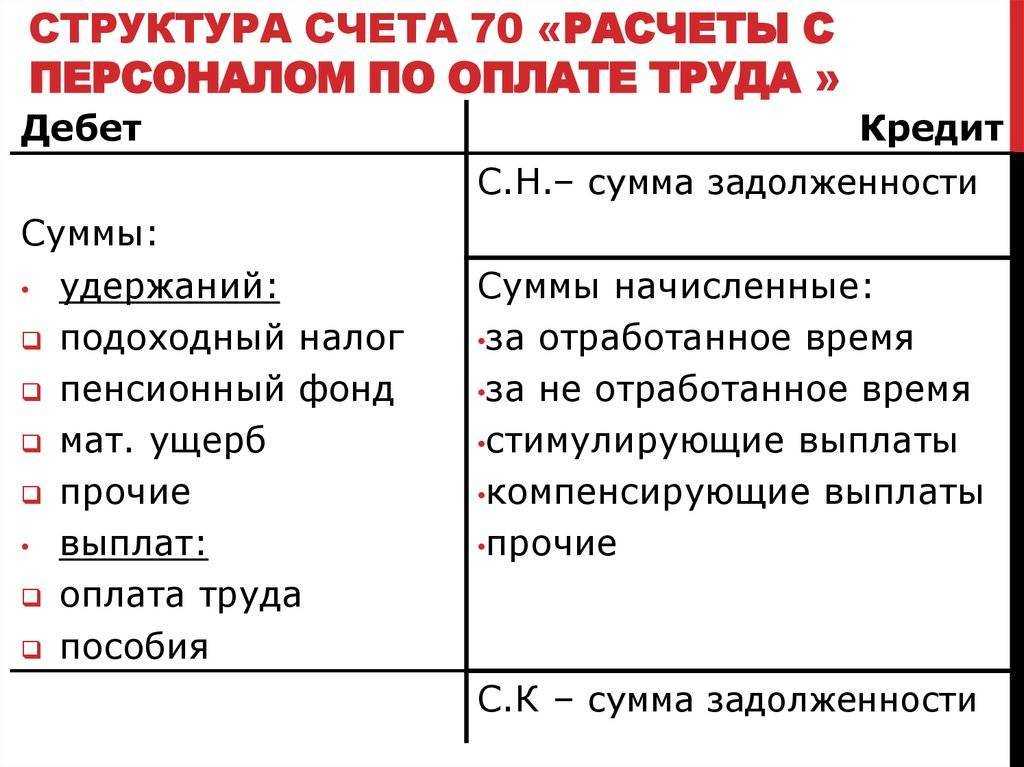

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

- оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

- оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

- начисленных пособий по социальному страхованию пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

- начисленных доходов от участия в капитале организации и т.п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

План счетов

По дебету счета

| хозяйственной операции | Дебет | Кредит |

| Из кассы организации выплачена зарплата | 70 | 50 |

| С расчетного счета перечислена зарплата | 70 | 51 |

| С валютного счета перечислена зарплата | 70 | 52 |

| Со специального счета в банке перечислена зарплата | 70 | 55 |

| Из зарплаты удержан НДФЛ | 70 | 68 |

| Отражена задолженность работников по путевкам за счет средств социального страхования | 70 | 69-1 |

| Выданные работнику подотчетные суммы зачтены в счет заработной платы | 70 | 71 |

| Удержана из зарплаты сумма материального ущерба | 70 | 73-2 |

| Удержаны из зарплаты платежи по личному страхованию | 70 | 76-1 |

| Депонирована не полученная в срок зарплата | 70 | 76-4 |

| Списана начисленная зарплата работника, переведенного в филиал, выделенный на отдельный баланс (проводка в учете головного отделения) | 70 | 79-2 |

| Списана начисленная зарплата работника, переведенного в головное отделение (проводка в учете филиала) | 70 | 79-2 |

| Удержана из зарплаты сумма недостачи сверх норм естественной убыли | 70 | 94 |

| Удержаны из зарплаты суммы, выданные под отчет и не возвращенные в установленный срок | 70 | 94 |

По кредиту счета

| хозяйственной операции | Дебет | Кредит |

| Начислена зарплата работникам, занятым в строительстве или приобретении внеоборотных активов | 08 | 70 |

| Начислена зарплата работникам, занятым в основном производстве | 20 | 70 |

| Начислена зарплата работникам, занятым во вспомогательном производстве | 23 | 70 |

| Начислена зарплата работникам, занятым обслуживанием производства | 25 | 70 |

| Начислена зарплата работникам, занятым в управлении организацией | 26 | 70 |

| Начислена зарплата работникам, занятым исправлением брака | 28 | 70 |

| Начислена зарплата работникам, занятым в обслуживающем производстве | 29 | 70 |

| Начислена зарплата работникам, занятым продажами | 44 | 70 |

| Начислены социальные пособия за счет ФСС (больничные и пр.) | 69 | 70 |

| Начислены выплаты, причитающиеся от других организаций | 76 | 70 |

| Учтена зарплата работника, переведенного из филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 79-2 | 70 |

| Учтена зарплата работника, переведенного из головного отделения (проводка в учете филиала) | 79-2 | 70 |

| Начислены дивиденды учредителям, являющимся сотрудниками организации | 84 | 70 |

| Начислена заработная плата работникам, занятым получением прочих доходов или работающим в непроизводственных подразделениях организации (детские сады, дома отдыха) | 91-2 | 70 |

| Начислена зарплата работникам, ликвидировавшим последствия чрезвычайных ситуаций (землетрясение, наводнение, пожар и др.) | 91-2 | 70 |

| Начислена зарплата за счет ранее созданного резерва | 96 | 70 |

| Начислена зарплата работникам, занятым выполнением работ, затраты по которым учитываются в расходах будущих периодов | 97 | 70 |

Бизнес и учет

Общее описание

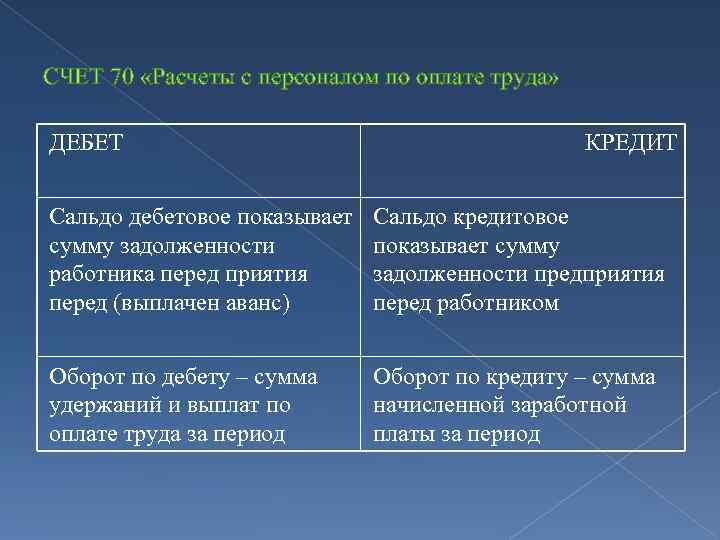

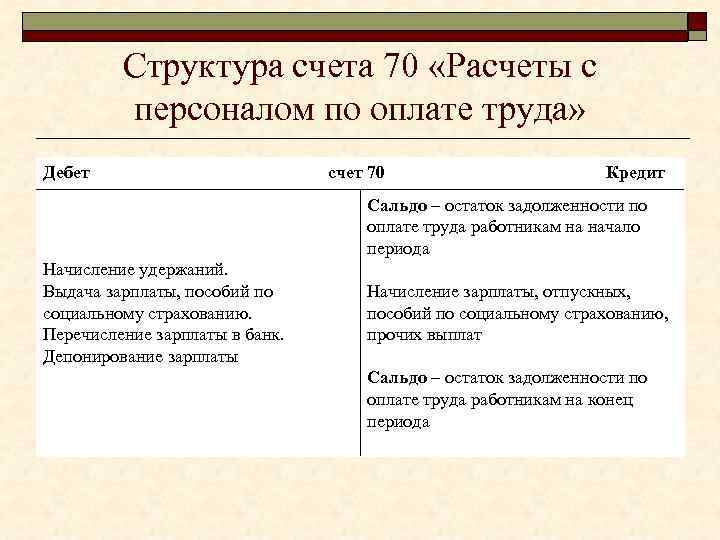

70 счет имеет следующее наименование – «Расчеты с персоналом по оплате труда». Он является активно-пассивным и необходим для отражения расчетных операций с работниками компании/организации по оплате их труда.На счете №70 осуществляется обобщение выплат работникам по всем структурным подразделениям организации. В зависимости от того, с каким счетом он будет корреспондировать, можно определить расходы на оплату труда в каждом подразделении. Если собственники компании занимают какую-либо должность в ней, то расчеты с ними также производятся с использованием счета №70.

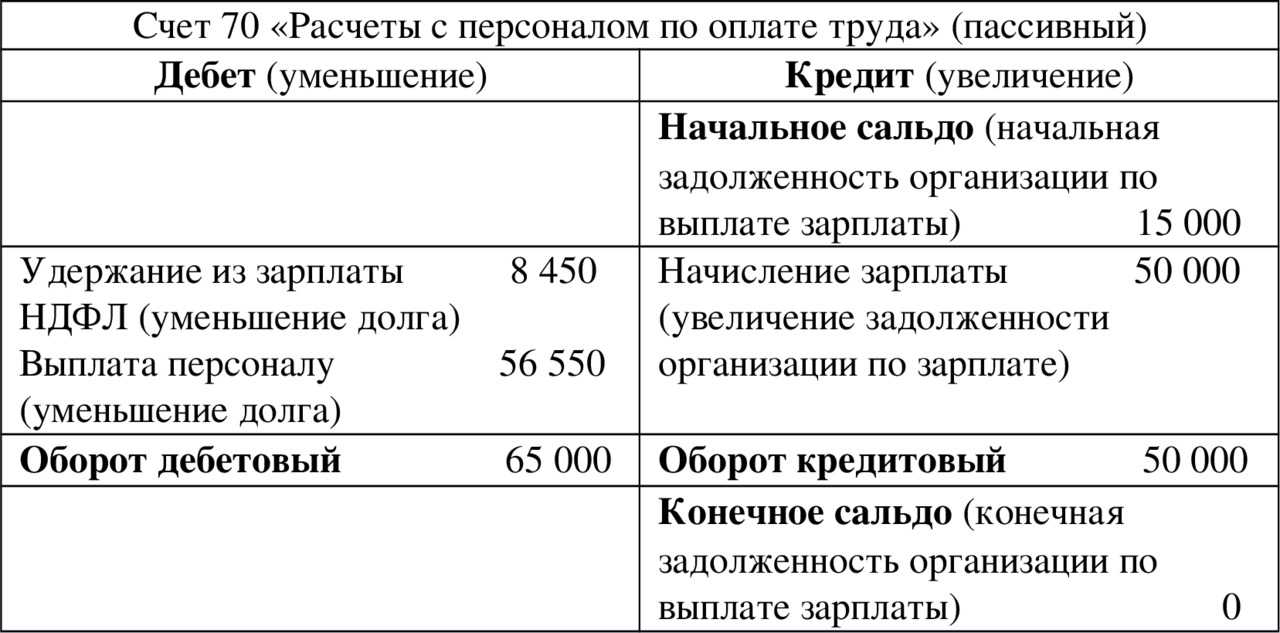

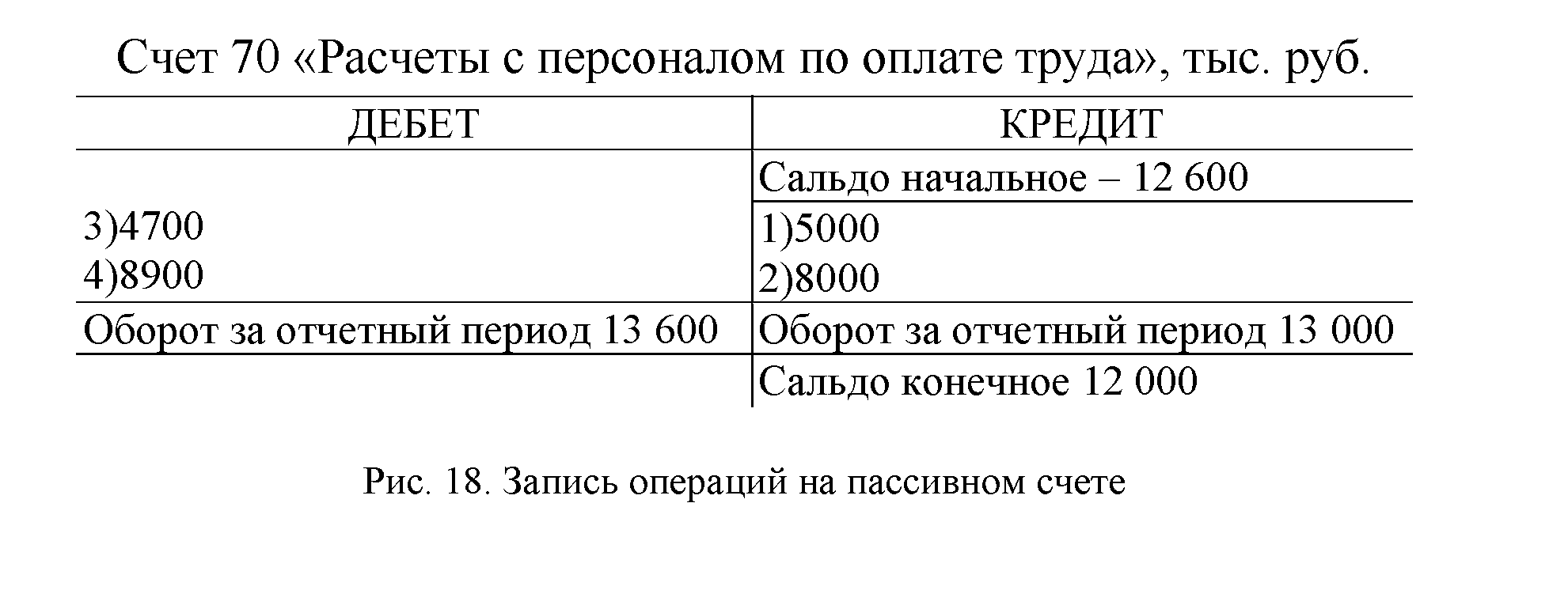

В кредите счета производится начисление вознаграждений персоналу, в дебете – удержания с заработной платы и ее выдача. Если на конец отчетного периода сальдо кредитовое, то это означает наличие задолженности фирмы перед штатными сотрудниками по оплате их труда.

Модель счета №70:

| Дебет | Кредит |

|---|---|

| Нулевое сальдо (долг работников по оплате за труд) | Нулевое сальдо (долг организации по оплате за труд) |

| · начисление удержаний/налогов/сборов;

· выплата заработной платы, пособий по соц. страхованию, прибыли от участия в деятельности фирмы и пр.; · начисление отплаты за неотработанное время. |

Начисление заработной платы, пособий по соц. страхованию, прибыли от участия в деятельности фирмы и пр. |

| Итоговое сальдо (долг работников по оплате за труд) | Итоговое сальдо (долг организации по оплате за труд) |

В процессе хозяйственной деятельности компании нередки ситуации, когда заработная плата сотруднику была выдана за целый месяц, а согласно табелю он был отработан в неполном объеме. Это возможно тогда, когда, например, работник ушел на больничный в конце месяца. Таким образом, сотрудник оказывается в роли должника и сальдо будет дебетовым.

В отдельных случаях возможно наличие двух сальдо. То есть по дебету будет отражена задолженность сотрудников по выплаченным вознаграждениям, а по кредиту, наоборот, не исполненные обязательства работодателей в части выплаты заработной платы в отношении работников. Оборотно-сальдовая ведомость по счету №70 также может отражать два остатка, так как отдельные субсчета могут иметь дебетовое сальдо, а другие кредитовое. При этом синтетический счет может быть с двойным сальдо.

Если остаток на конец отчетного периода по счету №70 оказался в дебете, то в бухгалтерском балансе данное значение фиксируется в активной части документа, в строке «дебиторская задолженность». Если остаток на конец отчетного периода по счету №70 оказался в кредите, то в бухгалтерском балансе данное значение фиксируется в пассивной части документа, в строке «кредиторская задолженность».

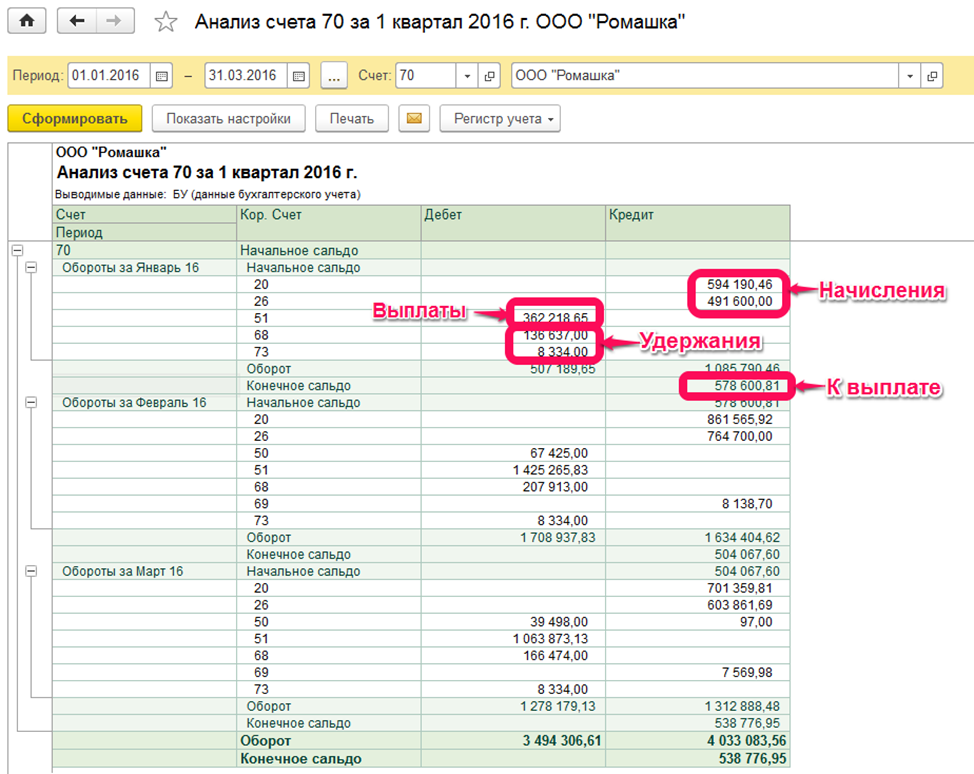

Что показывает кредит счета 70: проводки по зарплате

Начисление зарплаты в организации включает фактически единственную группу операций, которые показываются по счету 70, — те, что связаны с самим начислением заработной платы на основании трудовых или гражданско-правовых договоров (отпускных, больничных выплат за счет работодателя).

Начисление зарплаты показывается проводкой Дт 20 (23, 25, 26, 44…) Кт 70. На счете 70 увеличивается пассив — на сумму обязательства по выплате заработной платы. На затратном счете увеличивается актив — в виде расходов на заработную плату.

Сумма по проводке соответствует общей сумме заработной платы вместе с НДФЛ. Это обусловлено тем, что налог де-юре платится с доходов самого работника. НДФЛ может и не начисляться, если в расчетном периоде сотрудник получает налоговый вычет.

Для учета издержек на оплату труда могут применяться следующие счета:

- 08 (если зарплата начислена сотрудникам, занятым в строительстве (создании) объекта ОС);

- 23 (если расчеты ведутся на вспомогательном производстве);

- 25 (если зарплата выплачивается сотрудникам обслуживающих подразделений);

- 26 (если зарплата выплачивается руководству и менеджерам);

- 44 (если зарплата выплачивается отделу продаж или в торговой компании);

- 96 (если отпускные выплачиваются из резерва).

Отметим, что операции, связанные с начислением страховых взносов, никак не показываются по счету 70, несмотря на то что сам факт начисления этих взносов связан с выплатой заработной платы. Дело в том, что взносы платит работодатель де-юре за свой счет, не вычитая из самой заработной платы сотрудника.

Основные проводки по взносам:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.Бесплатно, минута на прочтение, 1 раз в неделю.

- Дт 20 (23,25…) Кт 69 (взносы начислены);

- Дт 69 Кт 51 (взносы перечислены в бюджет).

При этом корреспонденции счетов 70 и 69 возможны. Например, если имеет место выплата больничного в счет последующей компенсации со стороны ФСС, то это показывается проводкой Дт 69 Кт 70.

Теперь посмотрим проводки по счету 70 по дебету.

Создание нового регистра ОСВ по 70 счету

Шаг 1: Определение параметров регистра

Перед тем, как начать создание нового регистра ОСВ по 70 счету, необходимо определить его параметры. Необходимо определить имя регистра, тип – числовой, описание и принадлежность к конфигурации. Для этого пройдите в меню «Настройка» → «Регистры» → «Оперативно-сальдовая ведомость».

Шаг 2: Добавление счета 70 к списку счетов

В новом регистре ОСВ нужно добавить счет 70. Для этого перейдите на вкладку «Список счетов» и нажмите кнопку «Добавить счет». В открывшемся окне необходимо выбрать счет 70 и сохранить изменения.

Шаг 3: Настройка регистра ОСВ

Теперь нужно настроить сам регистр ОСВ по 70 счету. Для этого перейдите на вкладку «Реквизиты регистра» и добавьте реквизиты: «Дата», «Номер документа», «Счет», «Контрагент», «Сумма дебета», «Сумма кредита» и «Комментарий». Некоторые из них будут добавлены автоматически.

Шаг 4: Ввод первичных записей

Теперь можно добавить первичные записи в ОСВ по 70 счету. Для этого перейдите на вкладку «Движения регистра» и нажмите кнопку «Ввести новую запись». Заполните все необходимые поля, сохраните изменения и закройте документ.

- Используйте инструкцию при создании нового регистра ОСВ по 70 счету.

- Добавьте счет 70 к списку счетов нового регистра.

- Настройте регистр ОСВ под ваши нужды.

- Добавьте первичные записи в ОСВ и наслаждайтесь удобной работой с ним.

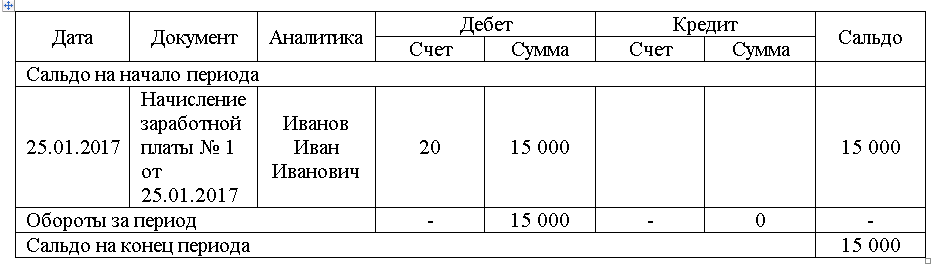

Синтетический учет расчетов по оплате труда.

Начисление заработной платы

Дт20 Кт70 – сотрудникам основного производства

Дт23 Кт70 – вспомогательного производства

Дт26 Кт70 – сотрудником административного отдела

Начисление социальных пособий (например, больничный)

Начислены дивиденды учредителям-сотрудникам фирмы

Начисление отпускных выплат за счет созданного резерва по отпускам

Выдача заработной платы и прочих выплат

Дт70 Кт50 – из кассы по платежно-расчетным ведомостям

Дт70 Кт51,52,55 – суммы перечислены через расчетные счета

Внимание! Согласно законодательству выплаты на карты могут происходить как по общему реестру зарплатного проекта в определенном банке, так и на карты любого иного банка по заявлению работника.

Удержания

Дт70 Кт68 – удержан НДФЛ, перечисляемый в ИФНС организацией-налоговым агентом

Дт70 Кт76 – удержание алиментов

Депонирование средств

Наталья Васильева, 2017-03-28

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

- оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

- оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

- начисленных пособий по социальному страхованию пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

- начисленных доходов от участия в капитале организации и т.п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

по дебету

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 68 «Расчеты по налогам и сборам»

- 69 «Расчеты по социальному страхованию и обеспечению»

- 71 «Расчеты с подотчетными лицами»

- 73 «Расчеты с персоналом по прочим операциям»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 94 «Недостачи и потери от порчи ценностей»

по кредиту

- 08 «Вложения во внеоборотные активы»

- 20 «Основное производство»

- 23 «Вспомогательные производства»

- 25 «Общепроизводственные расходы»

- 26 «Общехозяйственные расходы»

- 28 «Брак в производстве»

- 29 «Обслуживающие производства и хозяйства»

- 44 «Расходы на продажу»

- 69 «Расчеты по социальному страхованию и обеспечению»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 91 «Прочие доходы и расходы»

- 96 «Резервы предстоящих расходов»

- 97 «Расходы будущих периодов»

- 99 «Прибыли и убытки»

Синтетический учет расчетов с персоналом по оплате труда, а также по выплате доходов по акциям и другим ценным бумагам ведется на счете 70 “Расчеты с персоналом по оплате труда” (П).

Для обобщения информации о расчетах по оплате труда используется счет 70 «Расчеты с персоналом по оплате труда» (Приказ Минфина от 31.10.2000 № 94н). Счет этот активно-пассивный, т. е. допускает наличие как дебетового, так и кредитового сальдо. При учете расчетов с персоналом по оплате труда остаток счета 70 в бухгалтерском учете по дебету означает излишне выплаченные средства работнику, по которым он становится должником работодателя.

С какими счетами корреспондирует счет 70

Счет 70 корреспондирует со многими затратными счетами. Для удобства мы собрали все в таблице.

| Счет 70 корреспондирует по дебету с | Счет 70 корреспондирует по кредиту с |

|

|

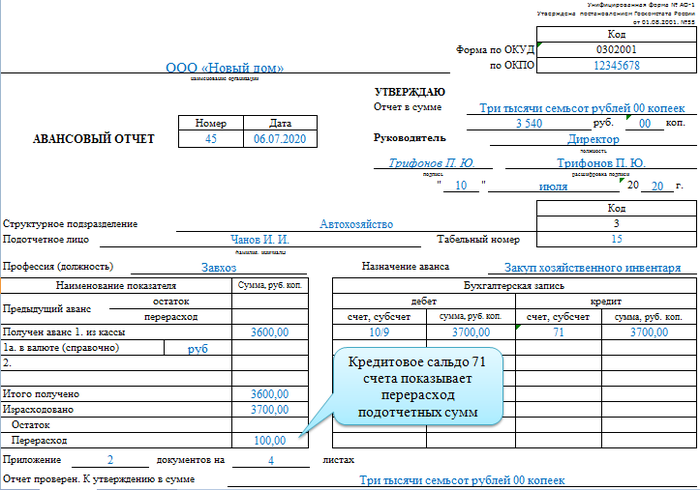

Что показывает кредит счета 71

Кредит 71 счета показывает расходы, совершенные подотчетником для нужд организации. При этом в дебетовой стороне проводки указываются счета, на которых ведется учет затрат на приобретение ТМЦ, услуг и т. д.

Они показывают, на какие цели были потрачены деньги, полученные под отчет:

- Дт 10, 11, 41 Кт 71 — оприходованы ТМЦ, оплаченные подотчетником;

- Дт 19 Кт 71 — принят к учету выставленный поставщиками НДС;

- Дт 76 Кт 71 — оплачены услуги сторонней организации;

- Дт 20, 26, 44 Кт 71 — отражена оплата затрат, связанных непосредственно с нуждами основного производства, общехозяйственными нуждами или с реализацией товаров;

- Дт 50 (51) Кт 71 — подотчетником возвращены неиспользованные деньги в кассу или на расчетный счет компании,

где:

- счета 10, 11, 41 — счета учета материальных ценностей;

- счет 19 — «НДС по приобретенным ценностям»;

- счета 20, 26, 44 — счета учета затрат на основное производство, хозяйственные нужды или реализацию товаров;

- счет 76 — «Расчеты с прочими дебиторами и кредиторами».

Эти проводки по счету 71 делаются после предоставления подотчетным лицом авансового отчета и отражаются в правой таблице лицевой стороны авансового отчета.

Кредитовое сальдо счета показывает наличие перерасхода у подотчетника.

Проводки и учет невозвращенных подотчетных сумм

Не возращенные вовремя подотчетным лицом суммы показываются по кредиту 71 счета в корреспонденции с 94 счетом «Недостачи и потери от порчи ценностей»:

Дт 94 Кт 71 — списание невозвращенных подотчетником сумм на недостачи.

После чего, в зависимости от обстоятельств, такие суммы могут отражаться в составе:

- удержаний из заработной платы работника — Дт 70 Дт 94;

- прочих расчетов с сотрудниками — Дт 73 Дт 94.

Удержать из заработной платы сотрудника неизрасходованную сумму подотчета можно только в течение одного месяца после даты, до которой должен быть возвращен аванс (ст. 137 ТК РФ). Удержание делается на основании письменного распоряжения руководителя с согласия работника.

Во всех остальных случаях эта сумма относится на прочие расходы с сотрудником.

Обратите внимание! Согласно ст. 138 ТК РФ сумма вычета не может превышать 20% от выплаченной сотруднику заработной платы

Счет 71 активный или пассивный

Чтобы понять, является ли счет 71 активным или пассивным, нужно разобраться в том, что показывают проводки, отражаемые на нем.

Счет 71 бухгалтерского учета — это синтетический счет, аналитика которого ведется по каждой подотчетной сумме. Он может иметь кредитовое и дебетовое сальдо как по аналитическим счетам, как и по счету в целом. Поэтому счет 71 в бухгалтерском учете относят к активно-пассивным счетам.

При этом по своей сути это активный счет. Ведь здесь показываются расчеты с работниками по суммам, полученным для оплаты нужд компании, а вовсе не расчеты по «скрытому кредитованию» организации ее сотрудниками в форме оплаты производственных и хозяйственных расходов.

При составлении бухгалтерской отчетности сальдо расчетов с подотчетными лицами на счете 71 показывается развернуто.

Дебетовое сальдо 71 счета показывается в составе краткосрочной дебиторской задолженности по строке 1230, а кредитовое — в составе краткосрочной кредиторской задолженности, которая показывается в строке 1520.

Малые предприятия, имеющие право вести учет в упрощенном порядке согласно п. 4 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, отражают кредитовые остатки в строке 1230 «Финансовые и другие активы», а кредитовые сальдо — в строке 1520 «Кредиторская задолженность».

Удержание за дефекты

Дефект может подвергаться исправлению, а также может быть неисправимым. Все зависит от того, в какой степени тяжести брак. Если брак является исправимым, то он может привлечь организацию к расходам на проведение работ по восстановлению. Их и должен, как правило, возместить работник предприятия.

В случае, когда брак является неисправимым, то стоимость возмещения нанесенного урона состоит их тех расходов, которые были получены на изготовление бракованного товара, исключая полученные выгоды по окончанию изъятия. Издержки, которые выплачиваются в связи с полученным неисправимым дефектом, основываются на разнице между дебетовыми и кредитовыми оборотами. Установленную общую стоимость потерь в связи с выявленным браком необходимо записать в дебет счета 70.

Одним из обязательных платежей является налог на доходы физлиц (НДФЛ), который вычитается из суммы полученного вознаграждения за труды сотрудника предприятия.

Стоит отметить, что налог высчитывается в определенных случаях — такие правила действуют в налоговой политике. В таком случае, если учитывать эти правила, то распространяются налоговые вычеты на определенные доходы. К таким доходам можно отнести следующие:

- Минимальная стоимость доходов, которые не облагаются налогами.

- Вычеты в соответствии с социальным положением или на основании благотворительной деятельности.

- Вычеты на основании профессиональных навыков.

- Вычеты на основании владения определенным имуществом.

Для большинства плательщиков налогов ставка не изменилась и по-прежнему равняется 13%.

В качестве вывода стоит сказать о том, что в бухгалтерском (аналитическом) учете счет 70 способен совмещать в себе одновременно несколько операций, которые каждый месяц проводятся на предприятии. По окончанию периода составления отчетов от бухгалтера требуется подсчитать сальдо и включить его к статье пассива счета.

Отображаемый остаточный баланс указывает на то, что предприятие имеет задолженность по кредиту перед работниками предприятия. В таком случае остается важным ведение учетов обязательств по выплате зарплаты, потому как в счете 70 бухгалтерского учета обобщается также и начисление расчетов в бюджете.

Вести бухгалтерский учет по оплате труда довольно трудно, при этом бухгалтер должен знать и обо всех нюансах. На счете 70 происходит расчет с работниками независимо от того, штатные они или нет. Любому бухгалтеру должно быть известно о том, что в зарплату необходимо включать оклады или сдельные заработки, премии, страховые выплаты, отпускные и так далее.

Каждый работник обязуется заключить трудовой договор, с пунктами которого он должен подробно ознакомиться, так как там указаны все условия работы. В договоре указываются тарифы на объем выполненных работ. К тому же трудовой договор определяет взаимоотношения работодателя и работника. В договоре также прописываются обязанности работника в случае нарушения трудовой деятельности или нанесения ущерба, согласно нормативно-правовым актам.

Работник оплачивает расходы предприятию за нанесенный урон на основании разницы дебетовых и кредитовых оборотов. Если определяется общая сумма потерь от нанесенного ущерба, то ее вносят в дебет. Все это без определенных знаний будет очень сложно понять, поэтому, если вы не занимаетесь аудитом и не ведете бухгалтерский учет, то данную тему будет сложно разобрать.

Что такое депонированная заработная плата

Бывают ситуации, когда зарплату начислили, но вовремя сотруднику не выдали из-за его неявки. Сейчас это редкость, так как большинство получает зарплату на банковскую карту, но такие ситуации бывают. Причины, по которым работник не смог вовремя забрать зарплату из кассы разные, например, его положили в больницу, и он не смог явиться в кассу организации.

В таком случае его

зарплату депонируют

, то есть отражают ее неполученной в первичных документах. Для этого делают проводку:

Дт 70 Кт 76.Расчеты по депонированным суммам

Когда сотрудник получит депонированную зарплату, делают проводку:

Дт 76 Кт 50

Зарплату депонируют на срок до 3 лет. Если в течение этого времени сотрудник за ней не явится, то она подлежит включению в состав доходов компании.

Каждому сотруднику фирмы создается собственный субсчет, на котором будут учитываться все начисления, выплаты и удержания за весь период его работы в организации. Для удобства работы они объединяются по отделам и делятся по следующим группам:

- выплаты сотрудникам, включенным в штат компании;

- выплаты сотрудникам, с которыми заключен договор подряда;

- выплаты сотрудникам, работающим по совместительству;

- выплаты сотрудникам с подтвержденной группой инвалидности.

Каждая организация сама имеет право создавать и утверждать необходимые ей аналитики, но с учетом требований Приказа Министерства финансов № 94н от 31.10.2000 года.

Наиболее распространены на предприятиях разного уровня следующие субсчета:

- 70.1 — используется для начисления заработной платы;

- 70.2 — служит для отражения депонированных сумм;

- 70.3 — отражаются долги по зарплате;

- 70.4 — показаны суммы к выдаче;

- 70.5 — вносятся суммы, перечисляемые во вклады;

- 70.6 — отражаются суммы округления, применяемые при начислении заработной платы.