Способы ликвидации организации

Закрыть фирму можно тремя путями:

- добровольная ликвидация;

- с помощью реорганизации;

- используя процедуру банкротства.

Вероятность визита налоговиков зависит от выбранного способа. Второй вариант поможет избежать проверки. При прекращении функционирования общества в связи с банкротством ревизия обязательна. Арбитражный суд выносит решение о создании комиссии. В течение 6-12 месяцев она будет подробно изучать деятельность организации.

Реорганизация считается альтернативным способом ликвидации. По факту ООО продолжает функционировать, хотя с несколько иной структурой. Ревизия при этом методе — большая редкость.

Порядок закрытия юридического лица

Ликвидация ООО проводится так:

Остановимся на моментах, на которые стоит обратить особое внимание

Принятие решения

Причина добровольной ликвидации может быть такой:

- Учредители приняли соответствующее решение.

- Истек срок, на который было создано компанию.

- Достигнуты поставленные цели общества.

Принудительное закрытие осуществляется, если:

- Произошло грубое нарушение законодательных норм.

- Неоднократно фиксировались грубые нарушения требований законов.

Если имеет место принудительное прекращение деятельности, налоговых проверок не избежать (ст. 89 НК).

Первоначальный пакет документации готовится после того, как будет проведено учредительское собрание, на котором принимается решение о закрытии ООО. Такое решение может принять и единоличный учредитель.

В решении отражается такая информация:

Осуществляется и подготовка уведомления о принятии такого решения, о том, что назначается комиссия. Такие справки в дальнейшем будут переданы в ФНС.

В решении отражают сведения о компании, что ликвидируется:

- ФИО всех участников;

- сведения из удостоверений личности;

- название фирмы;

- величина долей;

- суть решения.

Таким документом будет назначено и ликвидатора, прописано срок и правила закрытия ООО, в соответствии с которыми будут выполнены все ликвидационные процедуры.

Документальное оформление

В налоговую инстанцию должны подавать определенные документы, что утверждены законодательством. Нужно представить также сообщение о закрытии компании.

Работникам ФНС подаются такие формы:

- 15001;

- 15002.

Сведения о ликвидации отражаются в реестре. Налоговая получает от плательщика налогов извещение о том, что начата процедура ликвидации общества.

В обязательном порядке стоит представить уведомление в ПФ России и Фонд соцстраха. Такие документы составляются произвольно.

Оформление справок, которые нужно предоставлять уполномоченным органам, будет зависеть от того, принудительно или добровольно закрывается организация.

Что проверяют при налоговой проверке кассовой дисциплины в 2019 году, читайте здесь.

Есть и документы, которые подаются в обязательном порядке всеми ООО. Это:

- документы бухгалтерии;

- справки, что являются доказательством предоставления отчетов.

Нужны и такие документы (ст. 21 Закона № 129-ФЗ):

- заявление о регистрации фирмы в связи с прекращением деятельности (по форме Р16001);

- ликвидационный баланс;

- справки, что являются подтверждением подачи в региональное отделение ПФР данных персонифицированного учета.

Дополнительные документы не должны подаваться и инспектор не имеет права запрашивать их. Компания будет считаться ликвидированной после того, как в ЕГРЮЛ будет внесено запись об этом. Такие сведения будут опубликованы в «Вестнике госрегистрации».

Бухгалтерский учет

Отметим важные особенности. Нет необходимости в списании нереализованного товара. Его отражают в ликвидационном балансе. ООО рассчитывается с кредиторами.

Если ликвидных имущественных объектов будет не достаточно для проведения расчетов, то продаются оставшиеся объекты с торгов. Цель – произвести расчеты с кредиторами.

В том случае, если что-то останется, учредители могут разделить остаток имущества между собой. При реализации имущественных объектов вам нужно будет уплатить налог в полученной прибыли.

Составление промежуточного ликвидационного баланса осуществляется после того, как уведомлено кредиторов о закрытии.

О наличии, составе и стоимостной оценке имущественных объектов, что будут разделены, можно говорить после проведения инвентаризации.

В балансе должны быть такие данные (ПБУ 4/99):

- состав имущества компании, которая ликвидируется;

- кредиторские требования;

- результат рассмотрения требования каждого кредитора (п. 2 ст. 63 ГК).

Составление ликвидационного баланса проводится в соответствии с тем порядком, что применимы при составлении промежуточного баланса.

Ликвидация общества с ограниченной ответственностью без налоговой проверки

В некоторых случаях налоговая инспекция не проводит аудита ликвидируемого ООО. Это происходит в следующих случаях:

- отсутствие хозяйственной деятельности, на что указывает нулевой баланс на протяжении 3-х лет;

- в течение 3-х лет в организации отсутствуют наемные работники, не начислялась заработная плата, не проводились банковские операции, что также указывает на отсутствие хозяйственной деятельности ООО;

- юридическое лицо в полном объеме и своевременно на протяжении всего периода существования сдавало налоговую отчетность;

- положительные результаты камеральных проверок;

- отсутствие задолженности перед кредиторами, целевыми фондами и бюджетом;

- единственный учредитель, что исключает распределение материальных активов компании и распределение долей в уставном капитале.

Если налоговая инспекция после уведомления о ликвидации общества не воспользовалась своим правом на осуществление налогового контроля в течение 2-х месяцев, то она не может в дальнейшем заявлять в части задолженности по налогам и сборам никаких требований в качестве кредитора.

Это же самое касается и других кредиторов предприятия. Если в течение 2-х месяцев после публикации о ликвидации ООО в Вестнике государственной регистрации они не заявили о своих требованиях, то ликвидационная комиссия может завершить процедуру ликвидации самостоятельно.

Пути ликвидации компании

По законодательству общество можно закрыть несколькими способами:

- Добровольное прекращение деятельности.

- Реорганизация ООО.

- Оформление банкротства.

Проверка налоговыми структурами напрямую зависит от выбранного пути. Опытные предприниматели знают, что во избежание контроля ФНС стоит выбирать второй вариант. Если речь идет о банкротстве, без ревизии не обойтись. Как только деятельность компании прекращена, арбитражный суд выдает решение о формировании комиссии, в задачу которой входит изучение работы общества.

Лучшее решение — реорганизация, которая считается более удобным и безопасным способом закрытия ООО. По сути, компания продолжает работу, но с измененной структурой. Теоретически налоговая проверка в этом случае возможна, но на практике такое происходит редко.

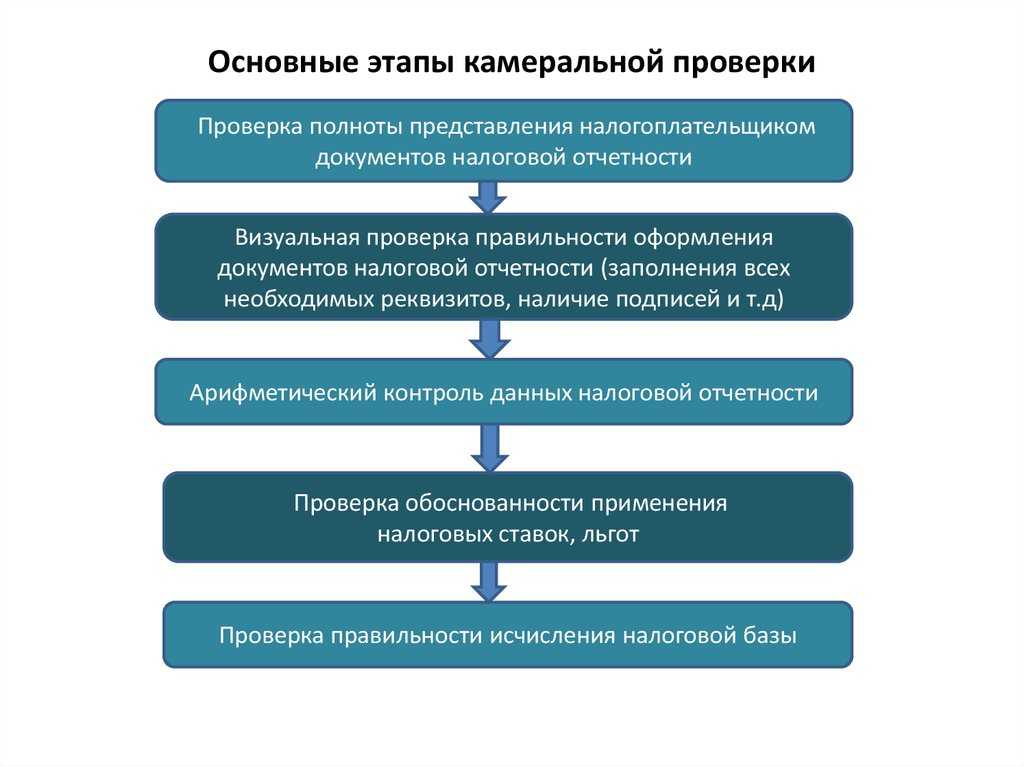

Как проходит проверка ООО при ликвидации

Если налоговой проверки избежать не удаётся владельцам бизнеса, следует понимать, как проходит процедура.

Важно знать, что налоговая проверка может проводиться только после предоставления ликвидатором промежуточного баланса. Так как в документе отражаются сведения о финансовом положении ООО, после изучения которых налоговики могут решить, что ревизия необходима

Сначала в налоговой инстанции принимается решение о проведении проверки, о чём составляется уведомление.

После прибытия проверяющих в организацию порядок действий следующий:

- На предприятии проводится инвентаризация, в процессе которой сверяются реальные данные по активам компании с фактическими показателями.

- Под ревизию попадают отчётности по расходам, доходам, банковским операциям и первичные документы.

- Во время проверки инспекторы осматривают помещения, находящиеся в собственности ликвидируемого ООО.

- В конце процедуры ревизоры оформляют результаты в акт.

Стоит отметить, что под ревизию попадают только данные за последние 3 года. А в случае несогласия с результатами проверки можно направить возражение и попытаться оспорить постановление ФНС.

Теперь рассмотрим, при каких ситуациях налоговая проверка проводится обязательно:

- когда о закрытии предприятия налоговиков оповестили посторонние лица, которые не являются собственниками и ликвидаторами ООО;

- при выявлении нарушений в бухгалтерской документации;

- если есть у компании просроченных финансовых обязательств или нарушений.

Как остановить исключение из реестра?

Согласно действующей редакции закона подача заявления самим юридическим лицом, кредитором или иным заинтересованным лицом делает невозможным административное исключение из реестра. Никаких требований к такому заявлению не предъявляется.

С 1 сентября 2017 г. остановить запущенный механизм стало сложнее (см. п. 4 ст. 21.1 Закона о регистрации).

Во-первых, содержание заявления. Оно должно быть мотивированным

Таким образом, подразумевается, что неубедительное возражение не будет принято налоговой службой во внимание

Во-вторых, форма заявления. Она будет утверждена отдельно.

В-третьих, способ подачи. Теперь, если подавать заявление в форме электронного документа, то с электронной подписью. Если же почтой, то с заверенной нотариально подписью. При непосредственном представлении документов нужно предъявить документ, удостоверяющий личность. Представитель же (не руководитель) дополнительно прилагает нотариально удостоверенную доверенность или ее нотариальную копию.

Если все перечисленные требования и трехмесячный срок соблюдены, юридическое лицо из реестра исключено не будет.

Альтернативный вариант – начать банкротство.

Ответы на распространенные вопросы

Вопрос: Имеет ли право компания обжаловать решение налогового органа, вынесенного в результате проведенной налоговой проверки при ликвидации?

Ответ: Да, если компания не согласна с результатами проверки, она имеет право обжаловать решение ФНС. Для этого все претензии необходимо оформить в письменном виде и направить их руководителю налоговой инспекции. Сделать это необходимо в срок до 15 дней с даты получения результатов проверки.

Вопрос: Будет ли проводиться налоговая проверка при ликвидации компании, которая последние несколько лет не вела деятельность?

Ответ: Нет, если деятельность не велась в течение как минимум 3 лет. При этом необходимо соблюдение следующих условий: отсутствие наемных сотрудников, начисления и выплаты зарплаты и операций по открытым счетам в банках.

Процедура отказа в завершении ликвидации

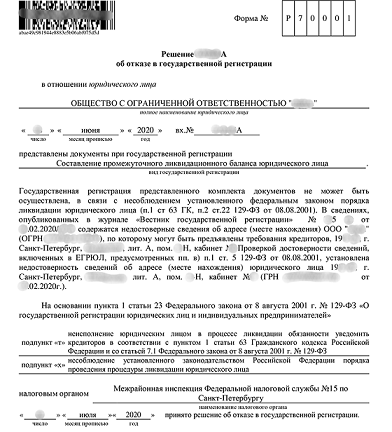

После того как налоговая инспекция приняла документы на ликвидацию, она должна изучить их в течение 5 рабочих дней. Далее, если имеется причина для отказа в завершении процедуры, формируется письмо с объяснением причин.

Читать также: Сколько должны храниться документы о ликвидации ООО

Письмо должно быть направлено заявителю не позже 1 рабочего дня с момента принятия решения. Вид доставки уведомления определяется исходя из того, каким образом было направлено заявление на ликвидацию. А именно: через программное обеспечение ведомства посредством электронного документа, заверенного ЭЦП, нарочно или через МФЦ.

Заявитель, получив письмо из ФНС, после ознакомления с ним будет знать, какие ошибки нужно исправить, чтобы продолжить процедуру ликвидации.

Прочтите: Как приостановить деятельность ООО в 2023 году

При каких условиях вероятность проверки возрастает

Любая внеплановая проверка из налоговой может поставить под угрозу завершение упразднения общества. Задачей налоговиков в этой ситуации является экономия бюджетных средств за счёт фирм, задолжавших бюджету.

Однако, практика показывает, что налоговая служба проверяет далеко не все компании, заявившие о начале процесса упразднения.

Вероятность инициирования налоговой ревизии зависит от уровня рентабельности и налоговой нагрузки предприятия. Но, есть обстоятельства, при которых угроза прихода инспекторов возрастает, а именно:

- компания не сдавала вовремя отчётности;

- большие обороты средств;

- фирма является должником перед бюджетом;

- организация возмещала НДС;

- среди контрагентов ООО было много неплательщиков налогов;

- фирма применяла методы оптимизации налогов;

- компания ранее не предоставляла по требованию налоговой службы документацию или данные.

Когда можно избежать

ВНП проводится не всегда, решение о ней принимается индивидуально в каждом случае.

Ее можно избежать, если:

- У компании нулевой баланс.

- Нет ошибок в бухгалтерском учете.

- Отсутствуют обязательства перед кредиторами – физическими и юридическими лицами.

- Отчетность своевременно представлялась в ФНС.

- Нет долгов перед Пенсионным фондом, другими госучреждениями.

- За последний год не было движения денежных средств на счетах.

В большинстве случаев можно обойтись без ревизии, если компания ликвидируется через слияние или присоединение к другому ООО. Редко проверяют тех, кто меняет регион осуществления основной деятельности, продает доли третьим лицам или закрывает предприятие через банкротство.

Самое главное при ликвидации – правильное и грамотное заполнение документов. Ликвидатор направляет в ИФНС уведомление по форме Р15001, а также заявление ф. Р16001. Подписи в них должны быть нотариально удостоверены. К нотариусу обращаться не придется, если бумаги подаются через «Госуслуги» или специальный сервис на сайте налоговой.

Ссылка для скачивания

Нулевой ликвидационный баланс

Пример. Компания ООО «ААА» зарегистрирована в 2015 г. С 2016 по 2020 гг.

не работала, движение денег по счетам отсутствует. В таком случае ИФНС имела право ликвидировать фирму самостоятельно по результатам камеральной проверки, но компания продолжала существовать. Учредители решили закрыть ООО, подали все документы.

Ликвидационный баланс был нулевым, долги перед кредиторами и бюджетом отсутствовали. Закрыть предприятие удалось за 3 месяца.

Обратите внимание! Общий срок ликвидации составляет один год (ст. 57 ФЗ от 08.02.1998 № 14-ФЗ)

Иногда он может продлеваться, но не более чем на полгода.

Шаг 5 Уволить сотрудников, уведомить службу занятости

Увольнение сотрудников при ликвидации компании — это тема отдельной статьи, тут я опишу только общий алгоритм.

Предупредить сотрудников нужно минимум за два месяца до увольнения. Чтобы сделать это, нужно составить уведомление, сотрудники должны его прочитать и подтвердить это подписью. Форма уведомления — произвольная.

При ликвидации можно уволить даже тех сотрудников, которых обычно нельзя, например отпускников, болеющих или беременных.

За два месяца до увольнения сотрудников нужно предупредить центр занятости. Если увольнение массовое, то нужно предупредить за три месяца. Критерии массовости установлены пунктом 1 положения, утвержденного постановлением правительства от 05.02.1993 № 99. Например, к массовому увольнению относится ликвидация предприятия любой организационно-правовой формы с численностью работающих от 15 человек.

Подать уведомление можно через портал «Работа в России». Для этого надо зарегистрироваться на сайте как работодатель, там же есть инструкция по заполнению уведомления.

Чтобы оформить увольнение, понадобится приказ и записка-расчет. В трудовой книжке или сведениях о трудовой деятельности (СТД-Р) нужно написать так: «Трудовой договор прекращен в связи с ликвидацией организации, пункт 1 части первой статьи 81 Трудового кодекса Российской Федерации».

Сотруднику на руки нужно выдать документы:

- Трудовую книжку или сведения о трудовой деятельности (СТД-Р).

- Справку о доходах и суммах налога физического лица за текущий год.

- Выписку из персонифицированных сведений о физических лицах (ПСФ) за последний месяц.

- Выписку из раздела 3 РСВ за последний квартал.

- Выписку из ЕФС-1 с подразделом 1.2 «Сведения о страховом стаже».

Подробно мы писали об увольнениях в статье «Как правильно оформить сотрудника в штат, а потом уволить его».

Дальше за сотрудников нужно сдать отчетность:

- В налоговую — расчет по страховым взносам, ПСФ и 6-НДФЛ.

- В СФР — форму ЕФС-1.

В течение 15 календарных дней со дня подачи расчетов нужно уплатить взносы, которые насчитали в расчете по страховым взносам и отчете ЕФС-1.

Я занималась компанией, в которой из наемных сотрудников был один генеральный директор, находящийся в длительном отпуске без содержания. Но в этом случае все равно приходится сдавать отчеты ПСФ, РСВ и ЕФС-1 с разделом 2 с нулевыми взносами.

Также при увольнении директора придется сдать ЕФС-1 с подразделом 1.1 — на следующий рабочий день после увольнения.

Затем можно запросить сверки расчетов у налоговой и СФР, чтобы убедиться, что у компании нет долгов.

Сколько займёт времени процедура

У сотрудников налоговой службы есть 3 месяца для выполнения ревизии. За этот период инспекторы ознакомляются с документацией и активами общества, после чего анализируют полученные данные для принятия решения.

После окончания проверки составляется акт, в который заносится информация о нарушениях или об их отсутствии.

Гарантировать ликвидацию организации без проведения проверки ИФНС не может никто. Однако руководство способно заранее подготовить необходимые материалы, а также предотвратить нарушения по срокам сдачи отчётностей и платежей. Если владельцы бизнеса самостоятельно не могут подготовить фирму к закрытию, лучше привлечь опытных специалистов. Эти действия помогут безболезненно провести ликвидацию.

Мне нравитсяНе нравится

В какой период проходит закрытие ООО?

В среднем ликвидация общества проходит в течение 6-12 месяцев. Здесь многое зависит от выбранного пути. Если речь идет об альтернативных способах закрытия, на все процессы уходит меньше времени, ведь нет необходимости ставить в известность кредиторов, оповещать ПФР, документально оформлять заявления и решения учредителей.

Если помощь нотариуса исключается из повестки, это ускоряет процедуру.

Что касается добровольной ликвидации, на реализацию такого пути уходит больше времени, ведь на протяжении 2-х месяцев кредиторы вправе выдвигать свои требования. Если компания проходит процедуру банкротства, большое значение имеет наличие долгов. Ниже рассмотрены приблизительные сроки ликвидации в зависимости от выбранного пути:

- Банкротство — от года до полутора лет.

- Вывод в оффшор — 14-21 день.

- Реорганизация — 4-5 месяцев.

- Замена гендиректора — 14 дней.

- Официальная ликвидация — 4-6 месяцев.

- Замена руководителя и учредителей — 15-30 дней.

- Продажа — 1-2 недели.

Как избежать налоговой проверки при прекращении деятельности ООО

Организация может быть освобождена от проведения налоговой проверки при ее закрытии по таким причинам:

- имеет нулевой баланс;

- отсутствуют обязательства перед кредиторами – физическими и юридическими лицами;

- отсутствуют обязательства перед бюджетными и внебюджетными фондами;

- своевременно предоставляется отчетность в ФНС;

- отсутствует движение денежных средств по счетам, открытым в банках;

- отсутствуют ошибки в бухгалтерском учете и т. д.

Какие формы прекращения деятельности компании обходятся в большинстве случаев без проверки налоговой инспекцией:

- слияние, присоединение;

- смена региона, в котором осуществляется основная деятельность;

- продажа бизнеса;

- отчуждение долей третьим лицам;

- банкротство в добровольном порядке и т. д.

Если у предприятия не было активной деятельности 2 и более года, ФНС это видит по представленным декларациям. Она может не заинтересоваться компанией и завершить регистрационные действия в общем порядке.

Дополнительные факторы, снижающие «опасность» для организации:

- отсутствие наемных сотрудников (кроме руководителя, которому может не платиться зарплата);

- не должны проводиться никакие зарплатные выплаты;

- счета должны быть «пустыми».

При подаче документов на регистрацию прекращения деятельности общества необходимо проверить правильность их заполнения, проставление подписей. Заявление (уведомление) по форме должно быть заверено у нотариуса. На всех бланках должна стоять подпись уполномоченного лица. Все бумаги, которые представляют в оригинале, ни в коем случае не должны быть заменены копиями.

В случаях, предусмотренных законом, компания должна получить разрешение от ФАС для продолжения дальнейшей процедуры реорганизации. Если этого разрешения нет, налоговая может заинтересоваться компанией.

Прочтите: Как происходит распределение имущества при ликвидации ООО

Когда вероятность проверки возрастает?

Важно понимать, что ФНС — представитель государства, представляющий его интересы при взаимодействии с кредиторами. Если компания ответственно подходила к выполнению обязательств и справлялась с выплатой налогов, сдавала отчетность в полном объеме и выполняла другие задачи, проверка может и не проводиться

Главное, чтобы у налоговой службы не было претензий к руководителям компании.

Если в ООО имеет место нулевой баланс, получить документы для закрытия ООО от ФНС и внебюджетных фондов не составит проблем. Это связано с тем, что у компании отсутствуют долги, а ее баланс равен нулю. Если решение о ликвидации принимается руководителем общества, проведение ревизии является неизбежным условием. Но этого не нужно бояться представителям компаний, имеющих небольшой финансовый оборот.

Права и обязанности налоговой

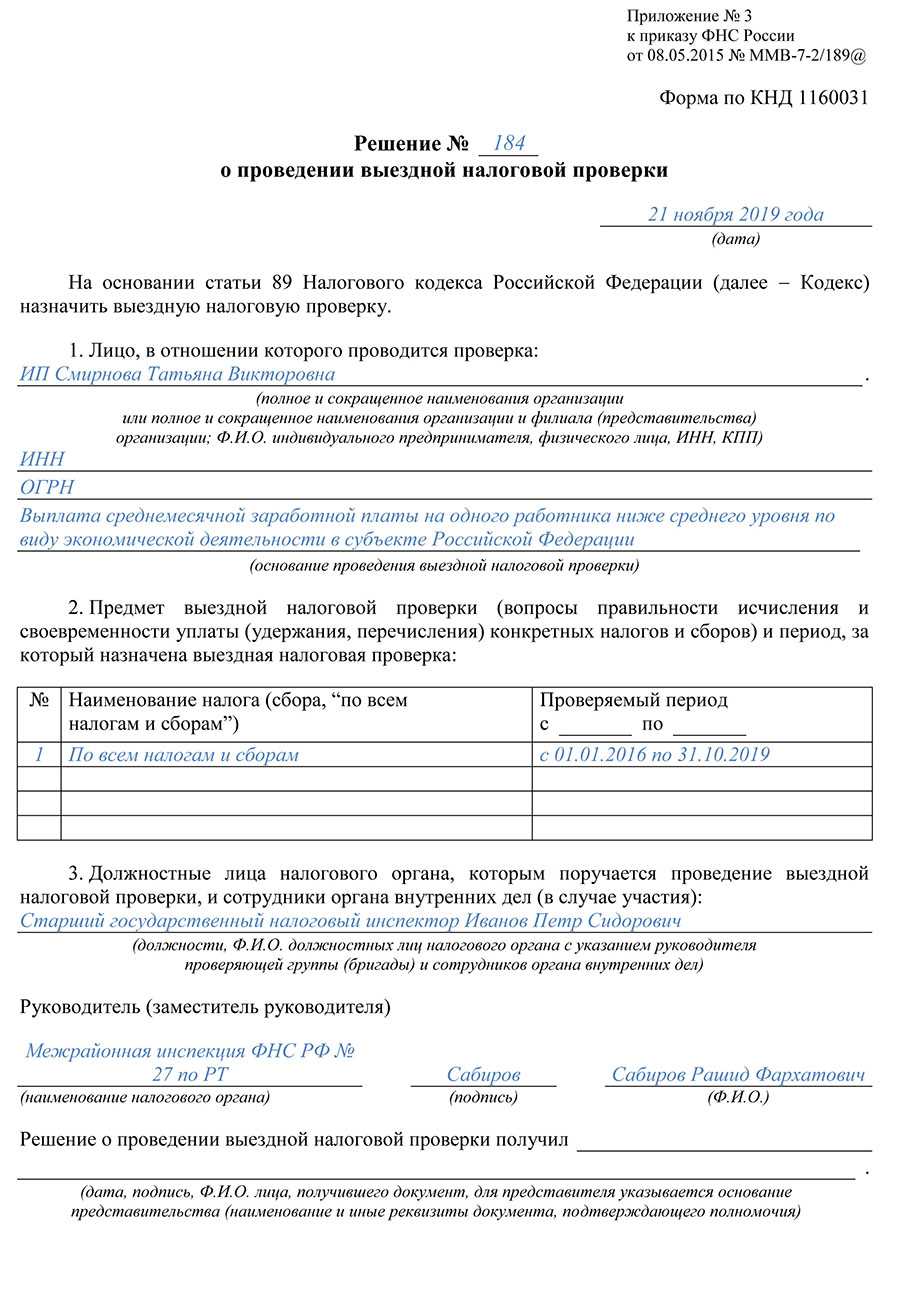

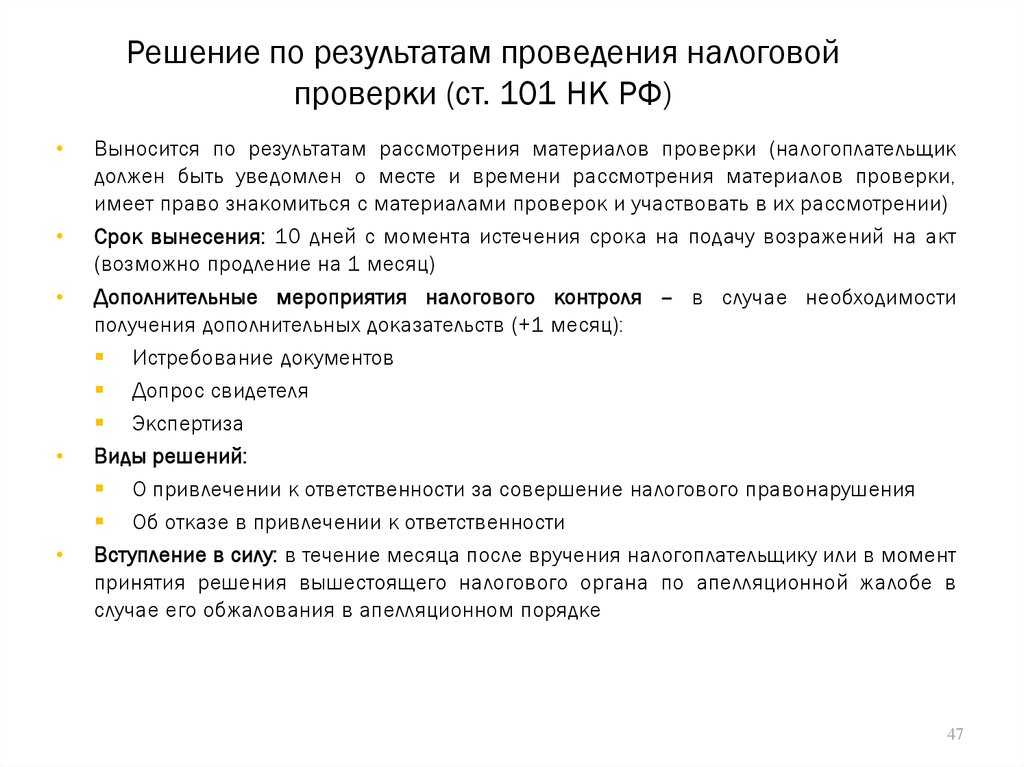

Особенности проведения выездной проверки регламентируются ст. 89 НК РФ. Она назначается по решению руководителя налогового органа.

Что могут проверять:

- Декларации за последние 3 года.

- Правильность и своевременность начисления налогов.

- Бухгалтерские и кассовые документы, сведения о зарплате сотрудников.

- Работу ООО, связанную с участием в договоре инвестиционного товарищества.

- Деятельность представительств и филиалов ликвидируемого ООО.

Важно! В ходе работ инспекторы могут запрашивать и копировать документацию, проводить инвентаризацию и выемку, ревизию, осматривать территорию и помещения, вести фото- и видеосъемку, привлекать переводчиков. Мероприятие длится до 2 месяцев, в некоторых случаях срок увеличивают до 6 месяцев

Исчисление срока начинается со дня вынесения решения о ВНП, а заканчивается датой составления справки по ф.

1165010. Если же по каким-либо причинам провести проверку на территории ООО не получается, осуществляют в подразделении ИФНС.

Исчисление времени приостанавливается руководителем ведомства, если требуется:

- проведение экспертизы;

- запрос и изучение дополнительных документов;

- получение информации от иностранных госорганов;

- перевод документации.

Конкретное наказание зависит от того, какое нарушение выявлено:

- Непредоставление налоговой декларации (ст. 119 НК РФ). Компании грозит штраф в размере 5% за каждый полный или неполный месяц, но не менее 1 000 руб.

- Неуплата, неполная уплата налогов и иных сборов (ст. 122 НК) – 20% от неуплаченной суммы.

- Предоставление недостоверных сведений (ст. 126.1 НК) – 500 руб. за каждый документ.

К ответственности привлекают уже на основании решения налоговой (ст. 101 НК), в нем оговаривается срок устранения недостатков. К нему прилагается квитанция для уплаты штрафа.

Как ликвидировать компанию: три законных способа

- Актуально при снижении размера прибыли и уменьшения экономической рентабельности бизнеса;

- Предприятие ликвидируется с долгами или без, по решению учредителей;

- Производится после назначения ликвидационной комиссии;

- Проводится комплексный бухгалтерский аудит перед налоговой проверкой;

- Отправляются уведомления о предстоящем увольнении сотрудников в Государственную инспекцию по охране труда и миграционные органы;

- Все документы оформляются через ИФНС;

- Результатом ликвидации является получение свидетельства о снятии с регистрационного учета от налогового органа.

- Возможна при наличии задолженности перед контрагентами или работниками (кредиторами) на сумму от 300000 руб. для обычных предприятий, и от 1 000 000 руб. – для стратегических компаний;

- Дело рассматривается в арбитражном суде;

- Правом на обращение обладают должники, конкурсы, уполномоченные органы и сотрудники организации;

- Процесс ликвидации ООО состоит из нескольких этапов: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство;

- На любом этапе возможно заключение мирного соглашения с целью реструктуризации долгов перед кредиторами.

- Учитывается финансовое положение компании и размер долгов;

- Разрабатывается индивидуальная стратегия;

- Можно снизить размер задолженности перед контрагентами или госорганами;

- Предприятие быстро избавляется от долговых обязательств;

- Учредители не рискуют имуществом;

- Все оформляется быстро и безопасно.