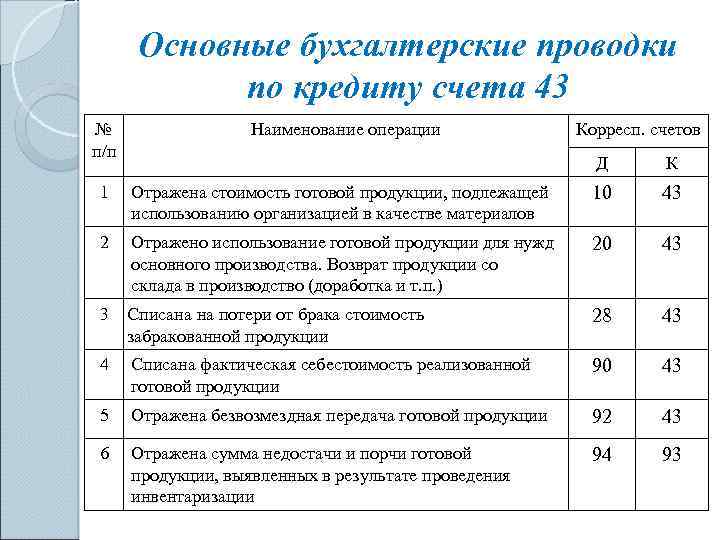

Делим затраты между «незавершенкой» и готовым изделием

Процесс формирования себестоимости изделия (готовой продукции), когда он не прошел все фазы производственного цикла, называется незавершенным производством. В нашем случае готовой продукцией являются предметы материального оформления сцены или сценическо-постановочные средства.

Распределение затрат между готовой продукцией и теми изделиями, которые не прошли полного производственного цикла, можно назвать стоимостной оценкой «незавершенки». От того, как учреждение разделит расходы между «незавершенкой» и готовой продукцией, зависит финансовый результат учреждения за отчетный период.

Порядок стоимостной оценки незавершенного производства Инструкцией N 25н не регламентирован. Поэтому бухгалтеру театральной организации в целях сближения бухгалтерского и налогового учета лучше использовать нормы Налогового кодекса. В частности, в ст. 319 НК РФ прописано следующее:

- в стоимость «незавершенки» входят стоимостные остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства. Материалы и полуфабрикаты, находящиеся в производстве, относятся к «незавершенке» при условии, если они уже подверглись обработке;

- оценка остатков незавершенного производства на конец текущего месяца производится на основании данных первичных учетных документов о движении и остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам и сумме осуществленных в текущем месяце прямых расходов.

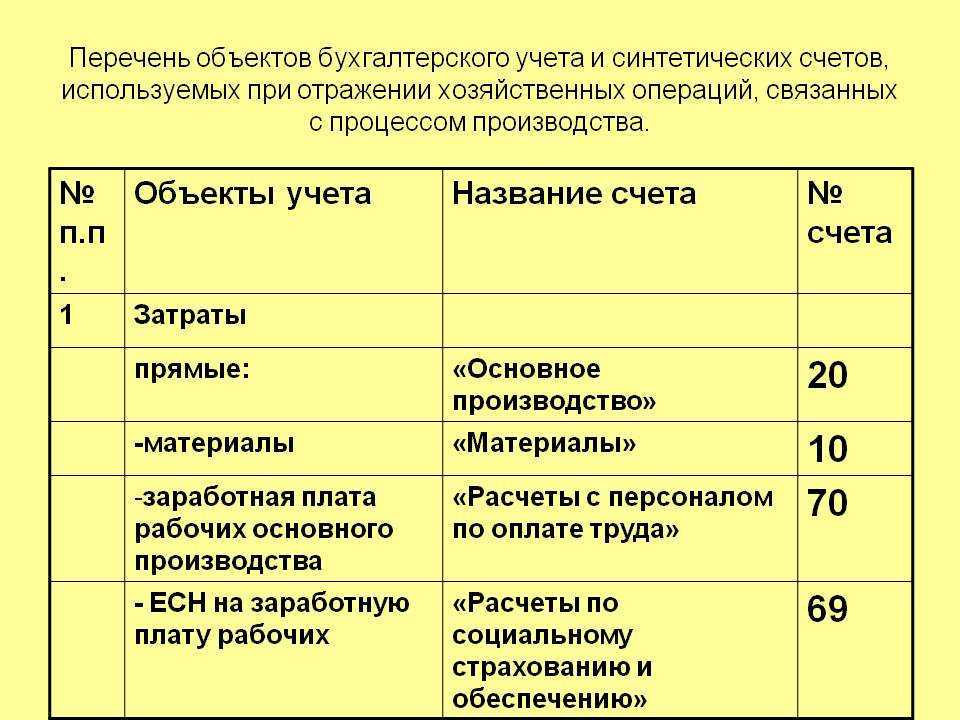

Иными словами, можно сказать, что это метод оценки по стоимости сырья и материалов. Он применяется тогда, когда бухгалтер располагает данными о натуральных и стоимостных показателях сырья, материалов и полуфабрикатов, вошедших в состав незавершенного производства и готовой продукции. В этом случае при расчете распределения расходов между «незавершенкой» и готовой продукцией учитываются как текущие материальные расходы отчетного периода, так и затраты, которые оставались на его начало.

Рассмотрим данный метод стоимостной оценки незавершенного производства на примере.

Пример 4. Предположим, что в апреле 2008 г. для производства 10 театральных костюмов отпущено сырья и материалов на сумму 20 000 руб. (без НДС). Фактически было выпущено 7 готовых изделий. В учетной политике установлено, что «незавершенка» оценивается по стоимости сырья и материалов, при этом ее остаток на начало месяца составил 3 шт. на 6000 руб.

Рассчитаем материально-сырьевые затраты, приходящиеся на готовые изделия. Стоимость сырья и материалов, вошедших в готовую продукцию, определяется по формуле:

Сгп = (Сот + Снп) / (Кнп + Кпл) x Кгп,

где, Сгп — стоимость готовых изделий;

Кгп — количество выпущенных готовых изделий в текущем месяце;

Кпл — количество продукции, для выпуска которой в текущем месяце были отпущены в производство сырье и материалы;

Кнп — условное количество продукции на начало месяца;

Сот — стоимость сырья и материалов, отпущенных в производство в текущем месяце;

Снп — стоимость сырья и материалов, находящихся в производстве на начало текущего месяца.

Подставив данные примера в приведенную формулу, получим стоимость сырья и материалов, приходящихся на готовые изделия, — 14 000 руб. ((20 000 + 6000) руб. / (3 + 10) шт. x 7 шт.). После этого рассчитаем стоимость сырья и материалов, приходящихся на незавершенное производство, по формуле:

Снт = Сот + Снп — Сгп.

В итоге на конец текущего месяца стоимость «незавершенки», оцененная по стоимости сырья и материалов, составит 12 000 руб. (20 000 + 6000 — 14 000).

Следует также отметить, что Налоговый кодекс предоставляет учреждениям право самостоятельно определять порядок распределения прямых расходов на незавершенное производство и изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам) (ст. 319 НК РФ).

Если театральная организация имеет незначительную долю незавершенного производства в объеме готовой продукции и оценивает его по стоимости сырья, материалов и полуфабрикатов, то расчет простой. Все перечисленные активы, которые не вошли в оценку готовых изделий, на основании данных производственных отчетов (инвентаризационных ведомостей) включаются в стоимость «незавершенки».

Надо ли начислять страховые взносы с суммы расходов работодателя на организацию корпоратива?

Объект обложения страховыми взносами на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством определен в ч. 1 ст. 7 Федерального закона N 212-ФЗ <1>. В соответствии с положениями названного Закона страховыми взносами во внебюджетные фонды облагаются выплаты и вознаграждения, начисленные страхователем в пользу физических лиц:

- в рамках трудовых отношений;

- по гражданско-правовым договорам, предметом которых является выполнение работ или оказание услуг;

- по договорам об отчуждении исключительного права на произведения науки, литературы, искусства (в пользу авторов произведений);

- по издательским лицензионным договорам и лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

<1> Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Как и в случае с НДФЛ, в целях начисления страховых взносов форма выплаты (денежная или натуральная) значения не имеет. На основании ч. 6 ст. 8 Федерального закона N 212-ФЗ при расчете базы для начисления страховых взносов выплаты и иные вознаграждения в натуральной форме, то есть в виде товаров, работ или услуг, учитываются как стоимость этих товаров, работ, услуг на день их выплаты. Исчисление базы производится исходя из цен (с учетом НДС и акцизов), указанных сторонами договора, или исходя из государственных регулируемых розничных цен.

К сведению. В соответствии с ч. 3 ст. 8 Федерального закона N 212-ФЗ база для начисления страховых взносов рассчитывается по каждому работнику в отдельности.

Итак, в связи с тем, что выплаты и вознаграждения, в том числе в натуральной форме, производимые страхователем в пользу работников в рамках трудовых отношений, признаются объектом обложения страховыми взносами во внебюджетные фонды, надо ли облагать страховыми взносами расходы работодателя на организацию корпоративного праздника? Одно время контролирующие органы считали, что на такие расходы взносы начислять надо. Однако в ходе судебных разбирательств арбитры пришли к противоположному выводу.

Так, в Решении Арбитражного суда Воронежской области от 29.02.2012 N А14-13077/2011 судьи отметили, что расходы организации на проведение корпоративного мероприятия не являются выплатами, которые образуют подлежащую определению материальную выгоду у каждого конкретного работника.

Кроме того, при рассмотрении дела в кассационной инстанции арбитры подчеркнули, что в соответствии с трудовым законодательством заработной платой признаются вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой им работы, а также компенсационные и стимулирующие выплаты (ст. 129 ТК РФ). При этом компенсационные выплаты определены как денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ (ст. 164 ТК РФ), а поощрения предусмотрены за добросовестное исполнение трудовых обязанностей (ст. 191 ТК РФ).

Что касается корпоративных мероприятий, то они проводятся организацией как для всего коллектива (вне какой-либо связи с исполнением работниками трудовых обязанностей), так и для приглашенных лиц. Из этого следует, что факт участия сотрудников в таких мероприятиях не свидетельствует о выплате им вознаграждения стимулирующего или компенсационного характера. То есть в данном случае не применяются положения ст. 7 Федерального закона N 212-ФЗ.

Следует отметить, что доводы судей были поддержаны ВАС, который в Определении от 26.11.2012 N ВАС-16165/12 отказал в пересмотре дела в порядке надзора.

Н.И.Будакова

Эксперт журнала

«Оплата труда:

бухгалтерский учет

и налогообложение»

Как «выкручивались» раньше

Как это было сказано выше, есть несколько популярных в «былые времена» способов отражения данных затрат. Остановимся более подробно на каждом из них:

Вариант №1: «Выплата премии»

Представим себе ситуацию, что в ООО «Песня и пляска» руководство принимает решение отметить предстоящий праздник в ресторане. На все застолье директор готов выделить из бюджета около одного миллиона рублей. Мероприятие должны будут посетить приблизительно 50 человек. Что делать в этой ситуации, если нет желания использовать деньги расчетного счета и перечислять их напрямую ресторану? Правильно! Нужно выдать сотрудникам премию! Вас что-то удивляет? Да, нам тоже сначала было интересно, но потом умысел стал понятен. Директор ООО «Песня и пляска» распоряжается выдать каждому сотруднику премию, общая сумма которых по компании составит приблизительно один миллион рублей, а далее попросит их «скинуться» на корпоратив. Де-юре банкет будет оплачен физическими лицами, а де-факто организация снимает с себя какую бы то ни было ответственность перед другим юридическим лицом – рестораном. Все бы это ничего, правда есть несколько объективных минусов, собственно, это и объясняет то, почему сейчас данным методом практически никто не пользуется. Фактически каждый сотрудник, который пойдет на корпоратив, получает премию. Это значит, что с этих сумм необходимо уплатить НДФЛ и сделать отчисления в ПФР. Даже если не брать в расчет Пенсионный Фонд и исходить из ставки 13% НДФЛ, то сумма получается немаленькая – 130000 рублей сверху. Дорого обходится. Более того, в некоторых компаниях возникала дополнительная проблема. Инспекторы ФНС в ходе налоговой проверки интересовались, на какой основе сотрудникам была выдана премия? За выдающиеся производственные результаты или за выполнение плана работ? Если за то и за другое, то имеются ли на этот счет записи в локальных актах? А премии всегда так выдаются? Приблизительно на такие неприятные и заискивающие вопросы приходилось отвечать нашим клиентам, кто взял у нас в свое время 1С в аренду недорого.

Вариант №2: «Тимбилдинг»

Вот еще один интересный вариант. Некоторые бухгалтера когда-то приравнивали корпоративы к мероприятиям, нацеленным на сплочение коллектива в единую команду (тимбилдингу). В подавляющем большинстве случаев мероприятия тимбилдинга проходят в тренинговых центрах, если речь идет о так называемом «мозговом штурме». В этом случае, руководству компании, а также бухгалтерам не приходится доказывать налоговикам экономическую целесообразность этих трат, но, спрашивается, как наши коллеги иногда поступают? Предположим все то же ООО «Песня и пляска» решается провести «сплачивающее» событие в одном из ресторанов. Руководство предполагает, что сотрудники ФНС никогда не узнают, да и в принципе не смогут знать о том, чем именно они (сотрудники) будут там заниматься. Как бы не так. Расходы, понесенные на оплату услуг ресторана, могут быть затребованы в Налоговой. Далее посыплются вопросы на предмет того, почему с виду «обучающее» мероприятие проходит именно там, где «выпивают и закусывают». В случае судебного разбирательства, компании, скорее всего, придется очень долго это обосновывать. Спрашивается, нужно ли это в принципе, когда есть другой, более надежный путь? Конечно, нет, но об этом пути расскажем немного позже.

Вариант №3 «Представительские расходы»

Не так давно мы уже писали о том, что можно отнести к представительским расходам, а что к ним не имеет никакого объективного отношения. Кстати, расходы на корпоратив с точки зрения его «классического» понимания, не относится к представительским расходам. Почему? Да хотя бы по той причине, что речь не идет о деле, которое в принципе не носит официальный деловой характер – именно это и является предметом и «декорациями» того, где компания несет представительские расходы. Корпоративное мероприятие в ресторане нацелено на развлечение сотрудников и ни о каком заключении новых договоров речи не идет. Если раньше от случая к случаю такой подход к отражению затрат еще мог «пройти» в ФНС, то сейчас дела обстоят совсем по другому, поэтому про такой способ лучше вообще забыть. И все же, если вы планируете пойти именно по такому пути, то к этому есть смысл подготовиться заранее. В частности, от бухгалтера потребуется составить план вечеринки, указать представителей других компаний, который будут там присутствовать. После того, как празднество состоится, будет необходимо составить акт по результатам проведенного мероприятия, утвержденный руководителем организации с указанием сумм фактически произведенных расходов.

Бланки билетов

Организации и учреждения, оказывающие услуги в сфере культуры и искусства, осуществляют расчеты с населением без применения контрольно-кассовой техники, правда, при условии выдачи соответствующих бланков строгой отчетности, приравненных к кассовым чекам и утвержденных Порядком учета, хранения и уничтожения бланков строгой отчетности. Об этом сказано в Постановлении Правительства Российской Федерации от 31.03.2005 N 171 «Об утверждении Положения об осуществлении наличных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее — Положение N 171).

Формы бланков билетов установлены Приказом Минфина России от 25.02.2000 N 20н «Об утверждении бланков строгой отчетности» (далее — Приказ N 20н). Однако в связи с тем, что Правительством РФ утверждено Положение N 171, требования к билету, как к бланку строгой отчетности, стали жестче с целью максимально приблизить его к кассовому чеку. В данном нормативном документе установлено, что формы бланков строгой отчетности, утвержденные в соответствии с ранее действовавшими требованиями, могут применяться до утверждения форм бланков строгой отчетности согласно новым требованиям до 1 января 2007 г.

Бланк билета, на основании Положения N 171, должен содержать следующие обязательные реквизиты:

- сведения об утверждении формы бланка;

- наименование, шестизначный номер и серия;

- код формы бланка по Общероссийскому классификатору управленческой документации;

- наименование и код организации, выдавшей бланк, по Общероссийскому классификатору предприятий и организаций;

- идентификационный номер налогоплательщика;

- вид услуг;

- единица измерения оказания услуг;

- стоимость в денежном выражении;

- дата осуществления расчета;

- наименование должности, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, место для личной подписи, печати (штампа) организации (п. 5 Положения N 171).

На бланке должны быть указаны сведения об изготовителе (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж) (п. 7 Положения N 171).

Министерство культуры РФ Письмом от 13.04.2000 N 01-67/16-21 до учреждений культуры и искусства довело согласованные с Минфином Методические указания о порядке учета, хранения и уничтожения бланков строгой отчетности организациями и учреждениями системы Минкультуры России (далее — Методические указания).

Утвержденные в соответствии с Приказом N 20н и Положением N 171 бланки строгой отчетности печатаются типографским способом с обозначением серии и порядкового номера. Как правило, стационарные театры изготавливают комплекты билетов по числу мест в зрительном зале. Кроме того, бланки можно изготовить самостоятельно, например, на компьютере. Однако при этом необходимо соблюдать нумерацию и применять специальную программу автонумерации, которая исключает возможность повтора номера.

В случае если учреждение культуры и искусства сотрудничает с распространителями, использующими автоматизированные информационные системы продажи входных билетов, следует руководствоваться Письмом Минкультуры России от 17.03.2005 N 7-01-16/08 «Об особенностях функционирования билетного хозяйства в сфере культуры и искусства Российской Федерации».

Художественное оформление билетов, определение характера и содержания указанной в них информации, а также их техническое редактирование учреждение культуры и искусства производит самостоятельно.

Ответы на актуальные вопросы

Вопрос №1. В каких случаях организации культуры могут перейти на УСНО?

Вопрос №2. Необходимо ли проставлять инвентарный номер на костюмах для постановок?

Согласно правил ведения бухгалтерского учета любому объекту основных фондов присваивается инвентарный номер

При этом не важно, к какой группе относится имущество, находится ли оно в запасе, эксплуатируется либо переведено на консервацию. Под этим номером имущество числится в учете весь срок пребывания его в учреждении

Поэтому присваивание инвентарного номера сценическо-постановочным средствам, относящимся к основным фондам, обязательно. Если это касается театральных костюмов, то номер можно вышить нитками, либо написать на жетоне, прикрепляемом к нему.

Вопрос №3. Нуждаются ли театральные костюмы, не используемые в постановках длительный период, в каком-либо обособленном учете?

Согласно законодательству бухучет костюмов должен вестись так, чтобы был обеспечен контроль за их сохранностью, отражение на счетах и в первичных документах поступления, внутреннего перемещения и выбытия. Это обуславливает необходимость организации аналитического учета имущества, не используемого на сегодняшний день.

Учет костюмов, не участвующих в постановках длительное время, нужно вести на обособленных субсчетах. Отсутствие аналитического учета таких средств в учреждениях культуры является распространенной ситуацией, вызывающей нарекания со стороны контролирующих органов при проверке.

Вопрос №4. Относятся ли театральные билеты к денежным документам?

В театре билеты относятся их к бланкам строгой отчетности по причине отсутствия у них признаков денежных документов. В отношении организаций, покупающих билеты для того, чтобы раздать их своим работникам либо реализовать их в дальнейшем, действует обратное правило. В таком случае они однозначно относятся к денежным документам.

Вопрос №5. В конце марта театр продал 60 билетов на спектакль, который состоится в апреле. В каком месяце следует признать выручку от их продажи для целей налогообложения?

В марте. Выручка для целей налогообложения должна определяться по факту продажи билета, а не по дате предстоящего спектакля.

Как отражаются расходы на проведение корпоратива в бухгалтерском учете?

Начнем с того, что основанием для бухгалтерских записей служат первичные документы. Перед началом корпоратива необходимо издать приказ по организации, в котором указываются наименование мероприятия, его обоснование, дата, место проведения, ответственное за его проведение лицо. Также утверждаются список сотрудников, принимающих участие в корпоративе, программа мероприятия, смета расходов.

Отражение расходов в бухучете будет зависеть от формы организации мероприятия. На практике для организации корпоративов чаще всего привлекаются сторонние специализированные компании, индивидуальные предприниматели или ведущие — физические лица, не являющиеся индивидуальными предпринимателями.

Расходы, связанные с проведением корпоративных мероприятий, отражаются по дебету счета 91/2 «Прочие расходы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами».

Следует отметить, что затраты, связанные с проведением корпоратива, не учитываются в целях налогообложения прибыли, но отражаются в бухгалтерском учете в составе расходов в полном объеме. В связи с этим возникают постоянная разница и, соответственно, постоянное налоговое обязательство (п. п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина России от 19.11.2002 N 114н).

При этом в ст. 270 НК РФ не содержится положений, не позволяющих учитывать при налогообложении прибыли страховые взносы, начисленные на выплаты и вознаграждения, которые не признаются расходами в целях применения гл. 25 НК РФ. Таким образом, расходы в виде страховых взносов на обязательное пенсионное, социальное и медицинское страхование, в том числе начисленных на выплаты, не принимаемые в состав расходов по налогу на прибыль организаций, учитываются в составе прочих расходов на основании пп. 1 п. 1 ст. 264 НК РФ. Соответствующие разъяснения приведены, в частности, в Письме Минфина России от 20.03.2013 N 03-04-06/8592.

Пример 1. Организация корпоративного мероприятия была поручена специализированной фирме. Стоимость услуг составила 177 000 руб. (согласно представленным документам фирма применяет УСНО и не является плательщиком НДС).

В бухгалтерском учете необходимо сделать следующие записи:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Стоимость услуг по проведению корпоративногомероприятия отражена в составе прочих расходов |

91/2 |

60 |

177 000 |

Оплачены услуги по проведению корпоратива |

60 |

51 |

177 000 |

Отражено ПНО (177 000 руб. x 20%) |

99 |

68 |

35 400 |

Пример 2. Изменим условия примера 1. Предположим, что фирма — организатор мероприятия является плательщиком НДС. В данном случае стоимость услуг составит 177 000 руб., в том числе НДС — 27 000 руб.

Бухгалтеру необходимо составить следующие корреспонденции счетов:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Стоимость услуг по проведению корпоратива отражена в составе прочих расходов |

91/2 |

60 |

150 000 |

Отражена сумма НДС, предъявленная организатором мероприятия |

19 |

60 |

27 000 |

Сумма "входного" НДС списана в состав прочихрасходов |

91/2 |

19 |

27 000 |

Оплачены услуги по проведению корпоратива |

60 |

51 |

177 000 |

Отражено ПНО (177 000 руб. x 20%) |

99 |

68 |

35 400 |

Пример 3. Для проведения корпоративного мероприятия были привлечены сторонние артисты, сумма вознаграждения которым составила 45 000 руб.

В бухгалтерском учете будут составлены следующие проводки:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Начислено вознаграждение физическим лицам, привлеченным к организации корпоратива |

91/2 |

76 |

45 000 |

Удержан НДФЛ с суммы вознаграждения (45 000 руб. x 13%) |

76 |

68 |

5 850 |

Выплачено вознаграждение исполнителям из кассы (45 000 - 5850) руб. |

76 |

50 |

39 150 |

Начислены страховые взносы с суммы вознаграждения (45 000 руб. x (22% + 5,1%)) |

60 |

51 |

12 195 |

Отражено ПНО (45 000 руб. x 20%) |

99 |

68 |

9 000 |

Распределение расходов между источниками финансирования

При учете затрат на изготовление средств материального оформления спектаклей наибольшие сложности вызывает порядок отражения в бюджетном учете расходов, которые в момент их совершения невозможно отнести к конкретному источнику финансирования. На основании Инструкции N 25н все затраты должны производиться за счет определенного источника финансирования, и бюджетная бухгалтерская отчетность ориентирована на строгое разделение доходов и расходов между соответствующими источниками финансирования.

Согласно ст. 321.1 НК РФ распределению подлежат транспортные расходы по обслуживанию АУП, коммунальные расходы, а также расходы на услуги связи и ремонт основных средств, если в сметах доходов и расходов бюджетного учреждения предусмотрено финансирование данных расходов за счет двух источников. Распределять перечисленные расходы нужно пропорционально объему средств, полученных от предпринимательской деятельности, в общей сумме доходов, включая средства целевого финансирования. При этом в общей сумме доходов в указанных целях не учитываются внереализационные доходы (доходы, полученные в виде банковских процентов по средствам, находящимся на расчетном, депозитном счетах, полученные от сдачи имущества в аренду, и другие доходы).

Распределение расходов можно отразить двумя способами:

- первоначально отражать расходы на счетах бюджетного учета, содержащих в 18-м разряде код «2», с их последующим распределением между бюджетным и внебюджетным источниками финансирования, используя метод «красное сторно»;

- отражать расходы, подлежащие распределению по истечении месяца, когда будут известны показатели для распределения или доля предпринимательской выручки в общем объеме доходов за отчетный месяц.

Порядок распределения расходов целесообразно закрепить отдельным пунктом в учетной политике учреждения.

Рассмотрим на примере первый способ отражения в бухгалтерском учете распределения затрат в соответствии со ст. 321.1 НК РФ, так как второй особых сложностей не вызывает.

Пример 2. Театр оперы и балета осуществляет свою деятельность за счет двух источников финансирования. За счет средств от приносящей доход деятельности начата работа над материальным оформлением новой постановки. Условно расходы по электроэнергии за месяц составили 5000 руб.

Доля предпринимательских доходов в общем объеме поступлений учреждения в текущем месяце равна 40%, доля лимитов бюджетных обязательств — 60%. Предпринимательская деятельность бюджетной организации не облагается НДС.

Операции по распределению расходов по электроэнергии согласно Инструкции N 25н будут отражены в бюджетном учете учреждения в следующем порядке:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Получен акт за оказанные услуги по электроэнергии |

2 106 01 310 |

2 302 06 730 |

5000 |

|

Скорректирована в конце месяца стоимость коммунальных услуг между источниками финансирования учреждения пропорционально долям бюджетных ассигнований (60%) и выручке от приносящей доход деятельности (40%) в общем объеме поступлений за текущий месяц |

2 106 01 310 1 401 01 223 2 106 01 310 |

2 302 06 730 1 302 06 730 2 302 06 730 |

(5000) 3000 2000 |

|

Оплачены расходы по электроэнергии за счет бюджетных средств |

1 302 06 830 |

1 304 05 223 |

3000 |

|

Приняты бюджетные обязательства |

1 501 03 223 |

1 502 01 223 |

3000 |

|

Оплачены расходы по электроэнергии за счет средств от приносящей доход деятельности |

2 302 06 830 |

2 201 01 610 |

2000 |

Аналогичным образом распределяются все остальные затраты: расходы на услуги связи, транспортные затраты, расходы по ремонту основных средств, если в сметах доходов и расходов учреждения предусмотрено финансирование за счет двух источников.