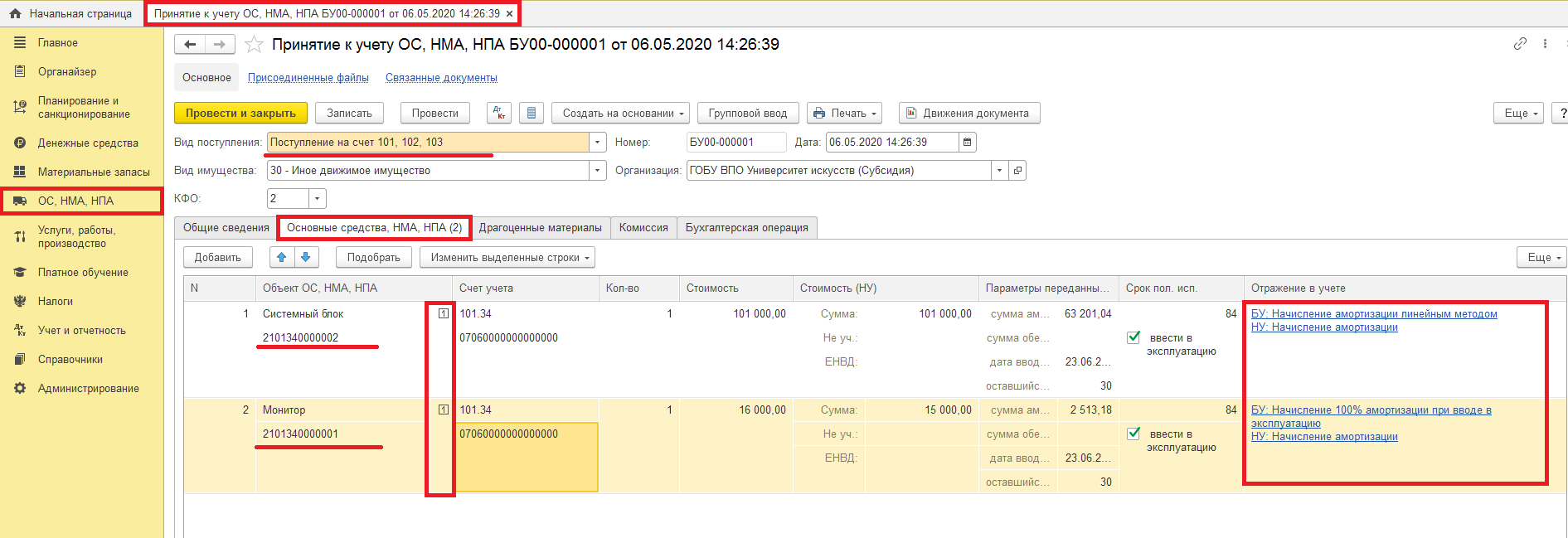

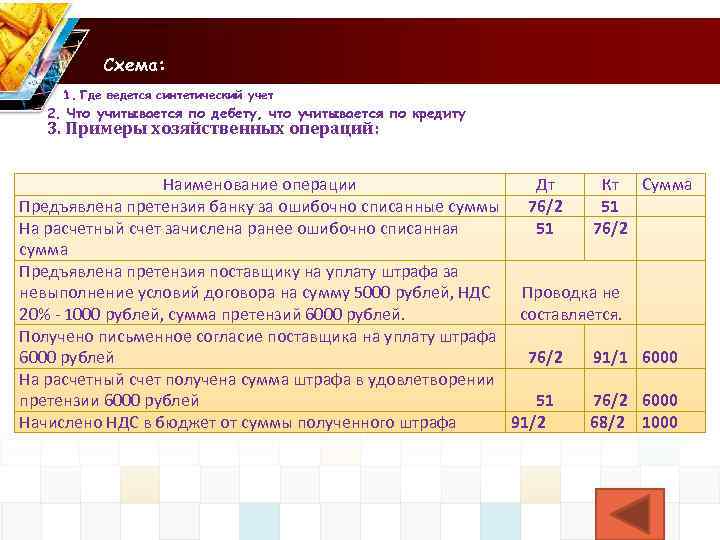

Раскрытие информации

Информация, которую требуется раскрыть в бухгалтерской финансовой отчетности (БФО) указана в:

- п. 45 ФСБУ 6/2020 – по ОС;

- п. 46 ФСБУ 6/2020 – по ОС, учитываемых по переоцененной стоимости;

- п. 23 ФСБУ 26/2020 – по капитальным вложениям.

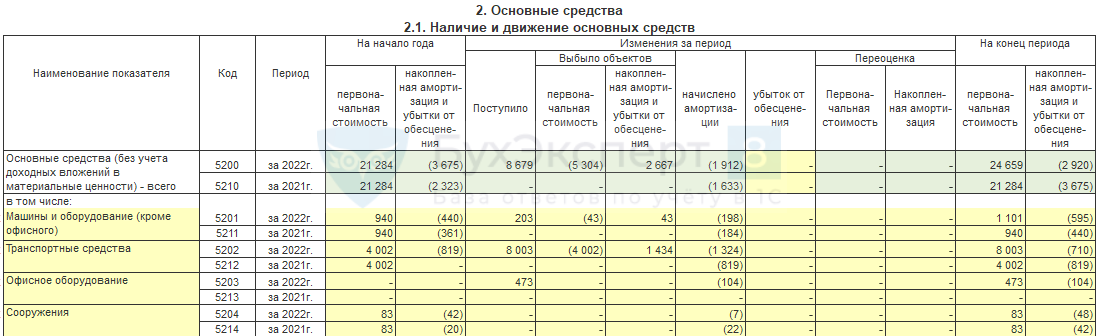

Раскрытие информации об ОС можно представить в виде Пояснения 2. Основные средства, утв. в Приложение 3 Приказа Минфина от 02.07.2010 N 66н:

- 2.1. Наличие и движение основных средств;

- 2.2. Незавершенные капитальные вложения;

- 2.3. Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации;

- 2.4. Иное использование основных средств.

Также можно представить информацию произвольно в табличной или текстовой форме (п. 4 Приказа Минфина от 02.07.2010 N 66н).

Признание и оценка доходов

В разделе III СГС «Доходы» изложены общие (основные) положения признания и оценки доходов, а в разд. IV и V разъяснены особенности признания доходов в зависимости от учетной группы и вида доходов. Далее обо всем по порядку.

Общие положения

Доход для целей бухгалтерского учета признается в результате совершения обменных или необменных операций либо наступления событий (далее – операции (события)), вследствие которых ожидается получение экономических выгод или полезного потенциала, при условии, что их сумма (денежная величина) может быть надежно определена (п. 7 СГС «Доходы»).

Доходы, полученные (начисленные) в отчетном периоде, но относящиеся к будущим отчетным периодам, признаются для целей бухгалтерского учета, формирования и публичного раскрытия показателей бухгалтерской (финансовой) отчетности доходами будущих периодов.

Критерии признания доходов, установленные СГС «Доходы», применяются отдельно к каждому факту хозяйственной жизни (операции, событию), в результате которого возникает доход.

В случае возникновения доходов в рамках операций (событий), состоящих из отдельно выделяемых по экономическому содержанию операций (событий), доходы по таким отдельно выделяемым операциям (событиям) для целей бухгалтерского учета классифицируются (относятся к отдельной учетной группе доходов) исходя из их экономического содержания и критериев признания доходов, предусмотренных стандартом для соответствующей учетной группы доходов.

В случае, когда не представляется возможным отнести доход, возникающий по отдельной операции (событию), к отдельной учетной группе доходов (квалифицировать операцию (событие) по ее экономическому содержанию), критерии признания доходов применяются одновременно к двум или более взаимосвязанным операциям (событиям).

Доходы, полученные в результате обмена продукцией.

В отношении таких доходов (например, полученных по договору мены, бартера) необходимо обратить внимание на следующие положения:

1. При реализации продукции (работ, услуг) в обмен на иную отличную продукцию (работы, услуги) обмен признается операцией, формирующей доход учреждения (п. 9 СГС «Доходы»).

2. В случае если продукция (работы, услуги) обменивается в соответствии с законодательством РФ на продукцию (работы, услуги), аналогичную по характеру и стоимости без осуществления денежных расчетов, обмен не считается операцией, формирующей доход учреждения (п. 10 СГС «Доходы»).

Сомнительная дебиторская задолженность по доходам.

Согласно п. 11 СГС «Доходы» сумма признанного дохода, по которому выявлена дебиторская задолженность, не исполненная должником (плательщиком) в срок и не соответствующая критериям признания актива (далее – сомнительная задолженность), корректируется с формированием резерва по сомнительной задолженности. При этом учет сомнительной задолженности осуществляется учреждением на забалансовых счетах утвержденного им рабочего плана счетов.

Списание с балансового (забалансового) учета сомнительной задолженности по доходам осуществляется на основании решения комиссии по поступлению и выбытию активов при наличии документов, подтверждающих неопределенность относительно получения экономических выгод или полезного потенциала.

В случае если в отношении задолженности по доходам принято решение о признании ее безнадежной к взысканию, такая задолженность списывается с балансового (забалансового) учета субъекта учета с одновременным уменьшением доходов текущего отчетного периода (уменьшением резерва по сомнительным долгам).

Прекращение признания (выбытие с балансового (забалансового) учета) задолженности по доходам безнадежной к взысканию осуществляется на основании решения комиссии учреждения по поступлению и выбытию активов при наличии документов, подтверждающих прекращение обязательств по оплате задолженности, права на взыскание задолженности и (или) неопределенность относительно получения экономических выгод или полезного потенциала.

Оценка дохода.

В соответствии с п. 12 СГС «Доходы» доход оценивается субъектом учета в полной сумме ожидаемого поступления экономических выгод и (или) полезного потенциала, заключенного в активе.

В целях определения величины дохода осуществляются:

а) корректировка на сумму предоставляемых скидок или льгот;

б) корректировка с учетом ставки дисконтирования, если поступление денежных средств или их эквивалентов предполагается в течение срока, превышающего 12 месяцев с даты признания дохода. В качестве ставки дисконтирования используется ключевая ставка ЦБ РФ, действующая на отчетную дату.

Забалансовый учет ценностей

Для учета ценностей за балансом предусмотрено несколько счетов с «говорящими» названиями.

Счет 001 — «Арендованные основные средства».

Предназначен для учета объектов ОС, полученных в аренду (по договорам аренды или безвозмездного пользования).

Аналитический учет нужно вести по каждому арендованному объекту и арендодателю.

Счет 002 — «Товарно-материальные ценности, принятые на ответственное хранение».

Здесь отражают поступившие ценности, которые не принадлежат фирме:

- по причине запрета их использования до момента полной оплаты;

- в случае отказа от них при несоответствии по качеству, определенному договором (хранятся до момента разрешения претензионной ситуации);

- по договору хранения и др.

Пример. Учет товаров на ответственном хранении 1 июля фирма продала покупателю товары на сумму 240 000 руб. (в том числе НДС – 40 000 руб.). Себестоимость товаров – 160 000 руб. Согласно договору, проданные товары остаются у продавца на ответственном хранении до конца месяца. Покупатель забрал товары со склада 31 июля. Бухгалтер сделал записи:

- 1 июля

- Дебет 62 Кредит 90-1

- 240 000 руб. – отражена выручка от продажи товаров;

Дебет 90-2 Кредит 41

160 000 руб. – списана себестоимость проданных товаров;

Дебет 90-3 Кредит 68

40 000 руб. – начислен НДС;

Дебет 002

240 000 руб. – учтена стоимость товаров, принятых на ответственное хранение.

31 июля

- Кредит 002

- 240 000 руб. – списана стоимость товаров, переданных покупателю;

Дебет 90-9 Кредит 99

40 000 руб. (240 000 – 160 000 – 40 000) – отражена прибыль от продажи товаров.

Аналитический учет ценностей, принятых на ответственное хранение, нужно вести по виду, сорту, местам хранения и по каждому контрагенту. Оценка – в соответствии с приемо-сдаточной документацией.

Счет 003 — «Материалы, принятые в переработку».

Применяют компании, специализирующиеся на обработке давальческого сырья.

Счет 004 — «Товары, принятые на комиссию». Оценка по договору между комитентом и комиссионером. Аналитика – по видам товаров и по комитентам.

Счет 005 — «Оборудование, принятое для монтажа». Чаще всего применяют ремонтники и строительные организации. Аналитика — по каждому заказчику и по каждой единице оборудования.

Счет 006 — «Бланки строгой отчетности». Аналитика может вестись по видам БСО и местам хранения. Стоимость бланков может быть условной, фирма вправе установить ее самостоятельно.

Счет 010 — «Износ основных средств». Здесь формируются данные об износе объектов жилфонда, благоустройства, а также объектов лесного и дорожного хозяйства. Износ начисляют в конце года, исходя из единых норм амортизационных отчислений, утвержденных постановлением Совмина СССР «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР» от 22.10.1990 № 1072.

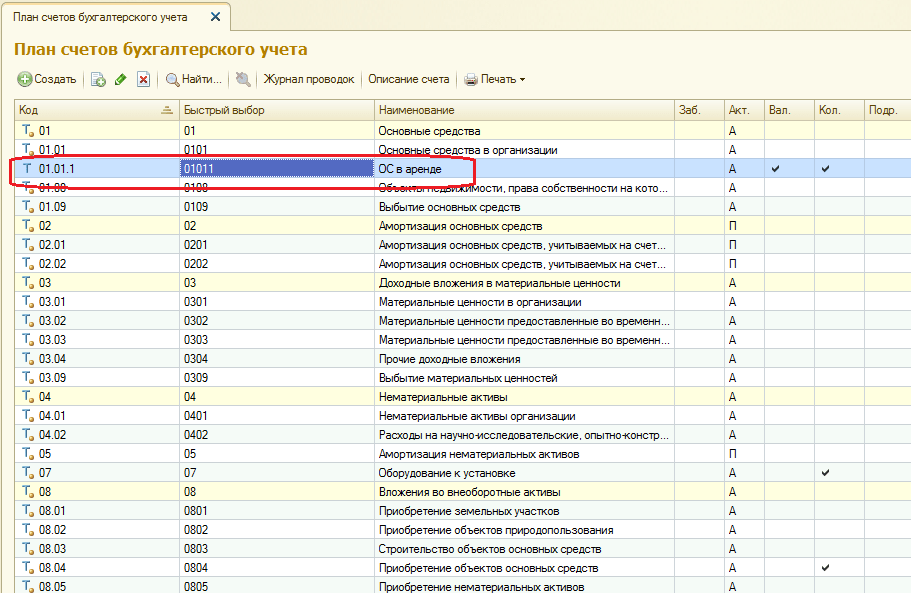

Счет 011 — «Основные средства, сданные в аренду». Этот счет чаще всего используют лизингодатели, учитывающие переданные в аренду ОС, если они учитываются на балансе арендатора, в оценке, указанной в договоре аренды. Аналитика — по каждому объекту и арендатору.

Раздел «Расходы на научно-исследовательские, опытно-конструкторские и технологические работы»

Здесь раскрывается информация о стоимости завершенных НИОКР, которые не относятся к нематериальным активам. Это результаты НИОКР, которые не подлежат госрегистрации или не зарегистрированы в установленном порядке.

Для заполнения сведений о поступлении и выбытии таких активов используются данные субсчета «Расходы на НИОКР» счета 04. Показатели графы «Списано» заключаются в круглые скобки.

Справочно в этом разделе указываются суммы расходов:

- по незаконченным НИОКР (дебетовый оборот субсчета «Выполнение НИОКР» счета 08);

- на выполнение НИОКР, не давших положительных результатов, которые списаны на внереализационные расходы (в дебет счета 91).

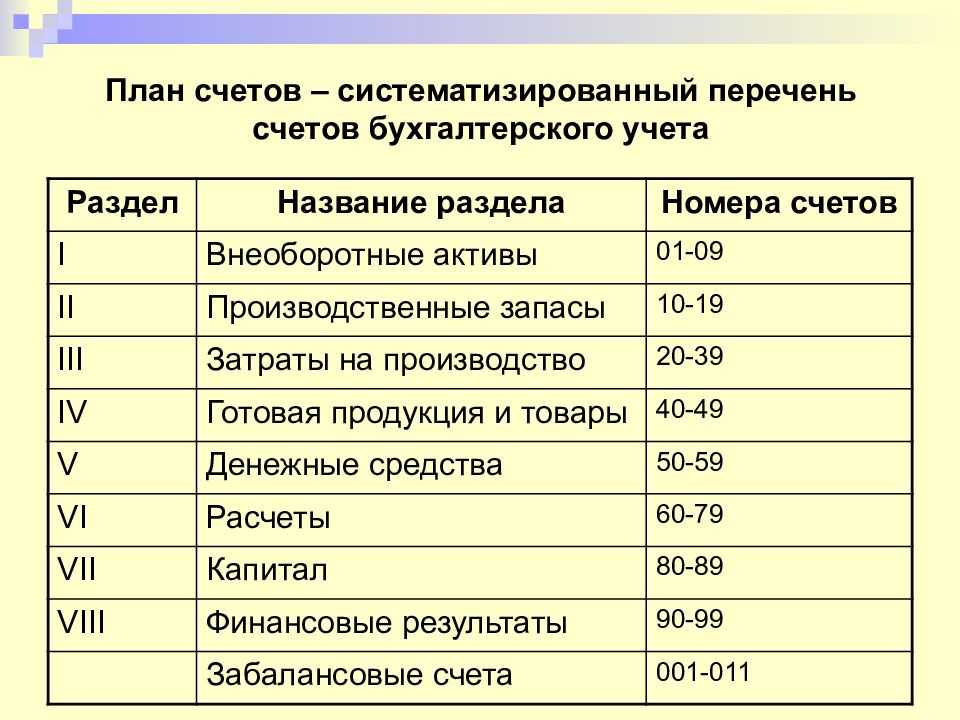

Бухгалтерский баланс

Особенности отражения основных средств

Основные средства, а также затраты на их приобретение и создание отражаются в бухгалтерском балансе в Разделе I «Внеоборотные активы».

Суммы переоценки ОС отражаются в бухгалтерском балансе в Разделе III. «Капитал и резервы» (п. 15 ПБУ 6/01).

Раздел I «Внеоборотные активы» стр. 1150 «Основные средства»

В данной строке отражается: PDF

-

стоимость внеоборотных активов, которые в последующем будут приняты к учету в качестве основных средств. Учитывается сумма фактических затрат на их приобретение и подготовку к работе, накопленная на счетах учета:

- 08.01 «Приобретение земельных участков»;

- 08.02 «Приобретение объектов природопользования»;

- 08.03 «Строительство объектов основных средств»;

- 08.04.1 «Приобретение компонентов основных средств»;

- 08.04.2 «Приобретение основных средств»;

- «Оборудование к установке».

-

остаточная стоимость ОС

сальдо по счету 01 «Основные средства» минус сумма накопленной амортизации на счетах 02.01 «Амортизация основных средств, учитываемых на счете 01» и 02.03 «Амортизация арендованного имущества».

, рассчитанная следующим образом:

Раздел I «Внеоборотные активы» стр. 1160 «Доходные вложения в материальные ценности»

В данной строке отражается: PDF

-

остаточная стоимость ОС

сальдо по счету 03 «Доходные вложения в материальные ценности» минус сумма накопленной амортизации на счете 02.02 «Амортизация основных средств, учитываемых на счете 03».

, которые предназначены для сдачи во временное владение или пользование с целью получения дохода. Она рассчитывается следующим образом:

Раздел I «Внеоборотные активы» стр. 1190 «Прочие внеоборотные активы»

В данной строке отражается: PDF

-

стоимость прочих внеоборотных активов, которые в последующем будут приняты к учету в качестве основных средств. Учитывается сумма фактических затрат на их приобретение и подготовку к работе, накопленная на счетах учета:

- 08.06 «Перевод молодняка животных в основное стадо»;

- 08.07 «Приобретение взрослых животных».

-

сальдо авансов, перечисленных поставщикам на строительство, как правило учитываемых по счетам (Письмо Минфина РФ от 24.01.2011 N 07-02-18/01):

- 60.02 «Расчеты по авансам выданным»;

- 60.22 «Расчеты по авансам выданным (в валюте)»;

- 60.32 «Расчеты по авансам выданным (в у.е.)».

- стоимость материалов, предназначенных для создания внеоборотных активов, как правило учитываемых на счете 10.08 «Строительные материалы» (Письмо Минфина РФ от 29.01.2014 N 07-04-18/01).

Раздел III «Капитал и резервы» стр. 1340 «Переоценка внеоборотных активов»

В данной строке отражается: PDF

-

сальдо добавочного капитала по счету 83.01.1 «Прирост стоимости основных средств»

сумма дооценки ОС, уменьшаемая на сумму уценки в части дооценки ОС прошлых периодов.

, где отражаются результаты переоценки ОС:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Для чего нужен этот счет в бухгалтерском балансе?

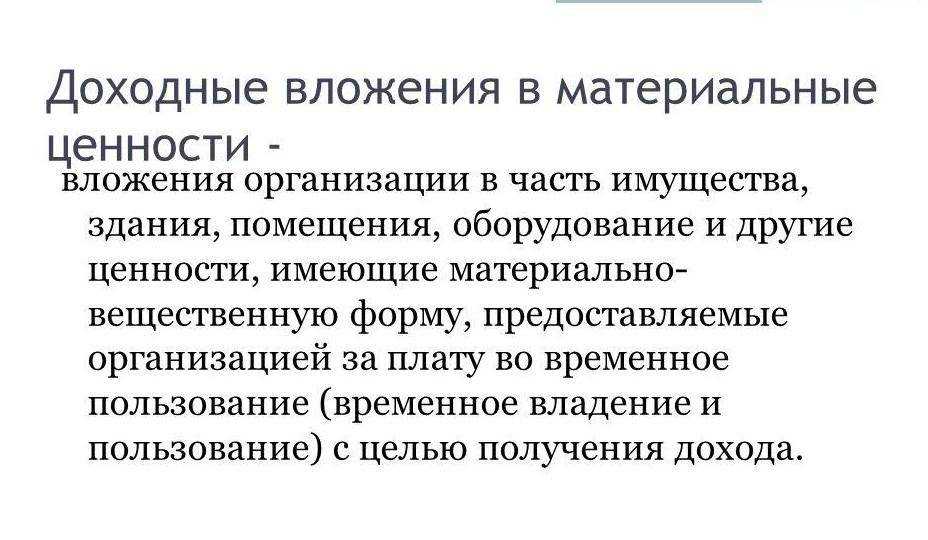

Активы, предназначенные для предоставления фирмой за денежное вознаграждение во временное пользование или кратковременное (долгосрочное) владение с целью получения финансовой выгоды, в бухучете входят в состав вложений в вещественно-материальные ценности.

Доходы компаний и организаций: учет различных материальных ценностей

Основные средства, приобретаемые определенным предприятием (поступившие в компанию) для передачи их за плату во владение на определенный период времени, отражаются на счетах бухгалтерского баланса по исходной стоимости, которая рассчитывается с учетом затрат на их покупку, включая расходы на транспортировку, установку и монтаж.

Доходы – финансовая прибыль, полученная в результате поступления определенных активов и погашения существующих обязательств, способствующая увеличению капитала данной компании, без учета вкладов самих собственников.

Доходами предприятия не могут быть признаны следующие виды поступлений:

- суммы акцизов, различные НДС, пример – налоги с реализации товаров и услуг, также экспортные пошлины и другие подобные обязательные выплаты;

- по агентским договорам, соглашениям комиссии и аналогичным соглашениям в пользу принципала, комитета;

- предварительная оплата продукции;

- авансов в счет предоплаты услуг или товаров;

- в залог, если согласно соглашению предусмотрена передача имущества, выступающего в качестве обеспечения залогодержателю;

- задатка;

- в погашение займа, ссуды, предоставленной заемщику.

Доходы предприятия подразделяют на:

- прибыль по финансовым операциям;

- прибыль от основного вида деятельности;

- внереализационная прибыль.

Заключение любого договора требует подготовки. О заключении договора между ИП и ООО смотрите в данной публикации.

Что такое доходные вложения?

Что такое доходные вложения?

Пример бухгалтерской проводки

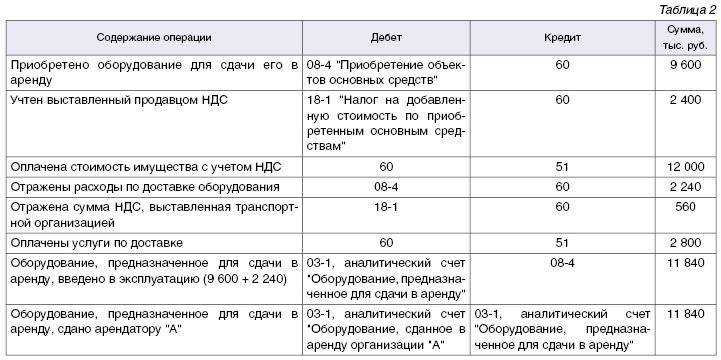

Лизинговое предприятия ООО «Конте» подписала договор лизинга с ООО «Кампус» на поставку определенного оборудования. Согласно условиям соглашения ООО «Конте» приобретает специализированное оборудования у фирмы-производителя, после чего передает его ООО «Кампус» на склад компании.

Существует огромное количество типовых бизнес-планов для открытия своего дела. О том, как открыть чайный бизнес вы можете узнать из этой публикации.

Стоимость приобретенного оборудования 60 000 000 рублей, НДС – 10 800 000 рублей. Услуги по транспортировке составили 120 000 рублей и НДС 21 600 рублей, которые оплачиваются организацией «Конте».

Договор включает и другие виды услуг – монтаж на сумму 1 000 000 рублей, соответственно НДС – 180 000 рублей. На склад лизингового предприятия оборудование поступило 05 сентября 2014 года, 06 сентября оно было передано лизингополучателю. 30 сентября осуществлены работы по монтажу.

05.09.2014

- Оборудование поступило:

По Дебету – 08, Кредиту – 60 = 60 000 000.

- НДС по поступившему на склад имуществу:

По Дебету – 19, Кредиту – 60 = 10 800 000.

- Учтены расходы на транспортировку:

По Дебету – 08, Кредиту – 60 = 120 000.

- НДС на перевозку:

По Дебету – 19, Кредиту – 60 = 20 600.

06.09.2014

- Учет имущества:

По Дебету – 03, Кредиту – 08 = 60 120 000.

10.09.2014

- Передача оборудования:

По Дебету – 03, Кредиту – 03 = 60 120 000.

30.09.2014

- Осуществлены и сданы работы по монтажу:

По Дебету – 62, Кредиту – 90.1 = 1 180 000.

- Исчислен НДС:

По Дебету – 90.3 пропорционально Кредиту – 68 = 180 000.

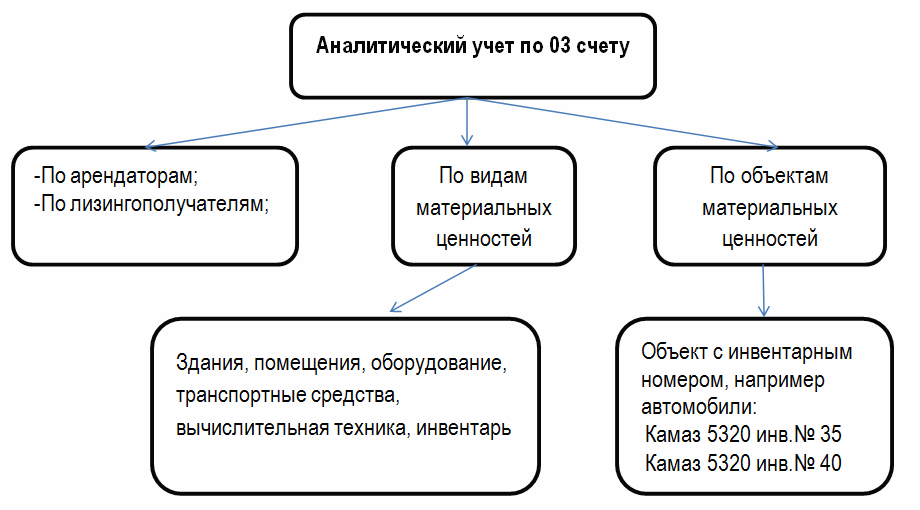

Типовые бухгалтерские проводки по К-03

Д – «91», соответственно К-т – 03 – списание с баланса материальных активов в связи с реализацией.

Д – «01», пропорционально К-т – 03 – применение определенного объекта имущества для пользования самой компанией и его прекращение при передаче в лизинг.

Пример бухгалтерской проводки.

Пример бухгалтерской проводки.

Типовые бухгалтерские проводки по Д-03

«03» – Д в отношении с К-том – 01 – материальные активы, участвующие в деятельности организации, переданные для сдачи в аренду

«03» – Д пропорционально К-ту – 02 – амортизация.

«03» – Д в соотношении с К-том – 08 – покупка материальных активов для передачи в аренду.

«03» – Д пропорционально К-ту – 80 – внесение вклада в основной уставный капитал в виде имущественного объекта, предназначенного для последующей аренды.

«03» – Д в соответствии К-том – 94 – отражена величина порчи объекта, предназначенного для передачи в лизинг.

«03» – Д пропорционально К-ту – 91 – обнаружен объект, определенный для сдачи в аренду и далее отнесен на определенный счет прочей прибыли.

Что нужно для открытия автосалона? Как правильно организовать его работу? Более подробная информация, советы и примеры в этом материале.

В связи с этим необходимо определить нормы бухгалтерского учета и экономической отчетности в учетной политике компании. Кроме того, в организации должен быть квалифицированный бухгалтер, способный отразить и списать материальные активы в соответствии с законодательными актами и нормами бухучета, без ошибок.

Главные характеристики счёта 03 “Доходные вложения в материальные ценности”, смотрите в этом видео:

https://www.youtube.com/watch?v=zMmGiBRpA9w

Счет 03. Бухгалтерский учет операций на примерах

Для подробного рассмотрения особенностей учета операций по счету 03 используем примеры типовых ситуаций.

Счет 03. Передача в аренду собственной техники

Пример №1.

Операции по приобретению трактора и передачи его в аренду бухгалтер “Колоска” отразил так:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 08 | 60 | Учтена сумма расходов на трактор, приобретенный у ООО “Сельхозтехник” для последующей передачи в лизинг (484.620 руб. – 73.925 руб.) | 410.695 руб. | Договор купли-продажи, товарная накладная |

| 19 | 60 | Учтена сумма НДС от стоимости приобретенного машинно-тракторного агрегата | 73.925 руб. | Счет-фактура |

| 60 | 51 | Произведена оплата “Сельхозтехнику” за приобретенный трактор | 484.620 руб | Платежное поручение |

| 03 Имущество в собственности | 08 | К учету поступил трактор, приобретенный у ООО “Сельхозтехник” для последующей передачи в лизинг | 410.695 руб. | Акт приема-передачи |

| 68 НДС | 19 | Сумма НДС по приобретенному трактору принята к вычету | 73.925 руб. | Счет-фактура |

| 03 Имущество в лизинге | 03 Имущество в собственности | Проведена передача трактора “Фермеру” по договору аренды | 410.695 руб. | Акт приема-передачи |

| 20 | 02 | Отражена сумма амортизации, начисленной на машинно-тракторный агрегат, за апрель 2016 (410.695 руб. / 7 лет / 12 мес.) | 4.889 руб. | Амортизационная ведомость |

Пример №2.

Рассмотрим ситуацию, когда при покупке имущества для сдачи в лизинг организация понесла дополнительные расходы, оплаченные через подотчетное лицо.

Деятельность АО “Кладовщик” связана со сдачей в аренду складских и прочих хозяйственных помещений.

В феврале 2016 “Кладовщик”:

Установлено, что срок полезного использования помещения под склад составляет 11 лет.

Вот как были отражены вышеуказанные операции в учете “Кладовщика”:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 08 | 60 | Учтена сумма расходов на продовольственный склад, приобретенный у “Монолита” для последующей передачи в лизинг (1.240.600 руб. – 189.244 руб.) | 1.051.356 руб. | Договор купли-продажи, акт приема-передачи, свидетельство права собственности |

| 19 | 60 | Учтена сумма НДС от стоимости приобретенного помещения под склад | 189.244 руб. | Счет-фактура |

| 60 | 51 | Произведен расчет с АО “Монолит” | 1.240.600 руб. | Платежное поручение |

| 71 | 50 | Исаеву выдан аванс на хознужды (проведение расчетов по оформлению складского помещения) | 2.760 руб. | Расходный кассовый ордер |

| 08 | 71 | Савельевым получены разрешительные документы на помещение | 2.760 руб. | Авансовый отчет |

| 03 Имущество в собственности | 08 | Стоимость помещения отражена в составе доходных вложений (1.051.356 руб. + 2.760 руб.) | 1.054.116 руб. | Договор купли-продажи, акт приема-передачи, свидетельство права собственности, разрешительные документы |

| 68 НДС | 19 | Учтен вычет НДС по приобретенному помещению | 189.244 руб. | Счет-фактура |

| 03 Имущество в лизинге | 03 Имущество в собственности | Отражена передача склада в пользование ООО “Продукты Плюс” | 1.054.116 руб. | Акт приема-передачи |

| 20 | 02 | Проведена сумма начисленной амортизации на помещение в лизинге (1.054.116 руб. / 11 лет / 12 мес.) | 7.986 руб. | Амортизационная ведомость |

Счет 03. Реализация доходных вложений в материальные ценности

Пример №1.

На момент реализации печь учитывалась на балансе “Сапфира”:

- по балансовой стоимости 503.630 руб.;

- начислена амортизация на ротационную печь в сумме 41.900 руб.

Расходы на доставку печи “Сапфир” взял на себя, оплатив транспортной компании “Метеор” сумму 1.860 руб. Расчеты с “Метеором” произведены посредством подотчетного лица, сотрудника отдела продаж Соловьева К.Д.

Выбытие оборудования бухгалтер “Сапфира” учел таким образом:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 76 | 91.1 | Учтена сумма задолженности “Булочника” по приобретению печи | 523.800 руб. | Договор купли-продажи, акт приема-передачи |

| 91.2 | 68 НДС | Проведена сумма начисленного НДС на реализуемое оборудование | 79.902 руб. | Счет-фактура |

| 03 Выбытие доходных вложений | 03.1 | Отражено списание ротационной печи (балансовая стоимость) | 503.630 руб. | Акт списания ОС |

| 02 | 03 Выбытие доходных вложений | Отражено списание износа, начисленного на реализуемую ротационную печь | 341.900 руб. | Акт списания ОС |

| 91.2 | 03 Выбытие доходных вложений | Учтены расходы в связи со списанием остаточной стоимости печи (503.630 руб. – 341.900 руб.) | 161.730 руб. | Акт списания ОС |

| 91.2 | 71 | Отражены расходы на транспортировку печи, оплаченные компании “Метеор” через Соловьева | 1.860 руб. | Авансовый отчет |

| 51 | 76 | Зачислена оплата от “Булочника” за реализованную печь | 523.800 руб. | Банковская выписка |

| 91.9 | 99 | Учтена сумма прибыли от реализации ротационной печи (523.800 руб. – 79.902 руб. – 161.730 руб. – 1.860 руб.) | 280.308 руб. | Отчет о прибыли и убытках |

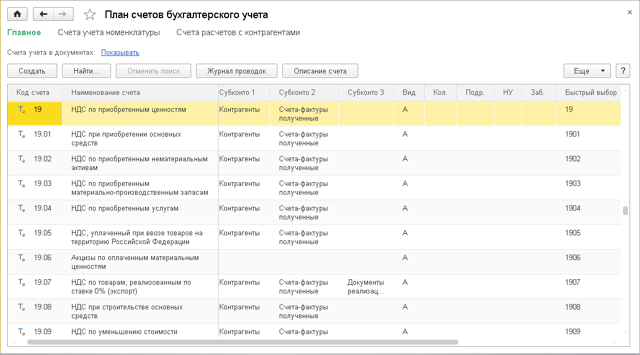

Раздел «Дебиторская и кредиторская задолженность»

В этом разделе приводится расшифровка сумм краткосрочной и долгосрочной дебиторской и кредиторской задолженности.

При заполнении данных о дебиторской задолженности организации показатели для строк «Расчеты с покупателями и заказчиками» рассчитываются по входящим и конечным дебетовым остаткам счета 62. Показатели для строк «Авансы выданные» формируются на основе дебетового сальдо счета 60 субсчет «Авансы выданные». В составе прочей дебиторской задолженности указываются дебетовые остатки на счетах 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами», 75 «Расчеты с учредителями» субсчет «Расчеты по взносам в уставный капитал» и др.

Если организация не создавала резервы по сомнительным долгам, показатели строки «Итого» по дебиторской задолженности (на начало и конец отчетного года) должны быть равны сумме соответствующих показателей строк 230 и 240 «Дебиторская задолженность» бухгалтерского баланса за отчетный год.

При создании резерва по сомнительным долгам дебиторская задолженность, отражаемая в балансе, уменьшается на сумму резерва. В этом случае она не будет совпадать с суммой дебиторской задолженности, отраженной в форме N 5.

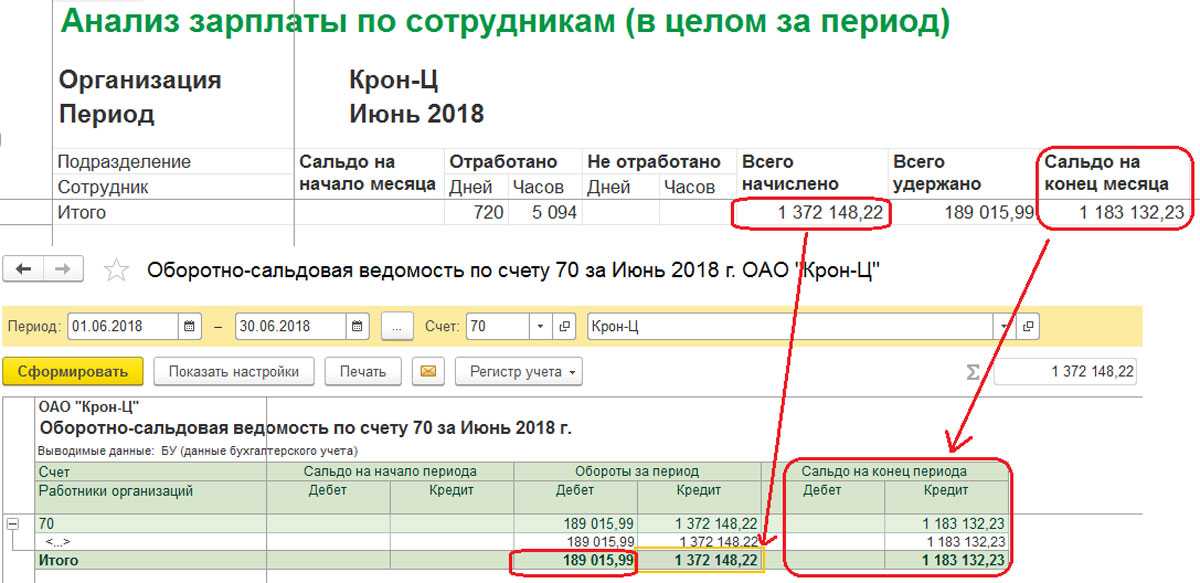

При заполнении данных о кредиторской задолженности используются суммы кредитовых остатков по счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» субсчет «Авансы полученные», 76 «Расчеты с разными дебиторами и кредиторами», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 70 «Расчеты с персоналом по оплате труда» и пр.

Показатель строки «Итого» по кредиторской задолженности должен быть равен сумме долгосрочных и краткосрочных обязательств, отраженных в разд.IV и V бухгалтерского баланса за отчетный год (за минусом показателей строк 515, 640 и 650).

Значение термина «доходные вложения»

Доходные вложения (ДВ) в материальные ценности – это инвестиции компании в оборудование, различные объекты, ценности, недвижимость. Они отличаются двумя основными признаками:

- Выражение в материальном виде.

- Предоставление приобретенных объектов в аренду другим компаниям для получения доходов.

Основные средства предприятия, предназначаемые для аренды, фиксируются в отчетности и включаются в состав доходных вложений.

Цель деятельности каждой компании – получение прибыли. Однако доходами не могут считаться поступления от прочих организаций и ФЛ, связанные со следующими обстоятельствами:

- налог, выплаченный на добавленную стоимость;

- платежи, возникшие на основании агентских и иных документов;

- предоплата за оказанные услуги, поставленные товары;

- нахождение залоговой собственности у предприятия, которая будет возвращена залогодержателю;

- средства, которые будут направлены на покрытие обязательств.

Доходы компаний подразделяются на несколько категорий. Классификация возникает на основании источников возникновения прибыли:

- Прибыль от основного вида деятельности предприятия.

- Операционные доходы.

- Внереализационные доходы.

Иные формы прибыли будут называться прочими поступлениями.

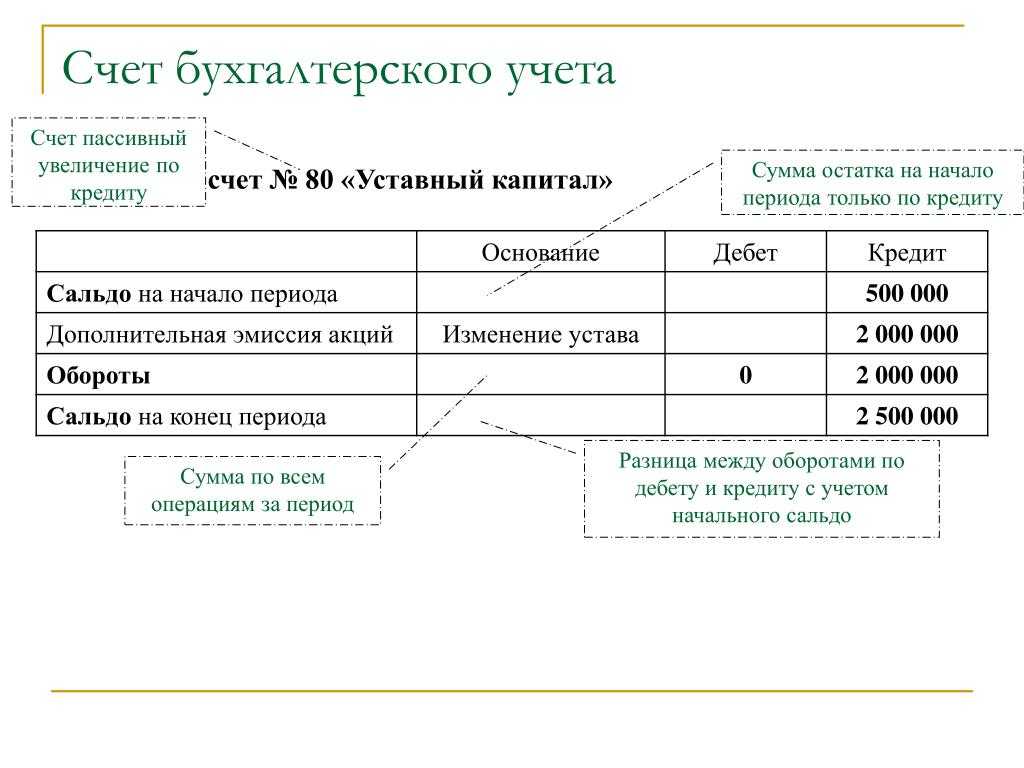

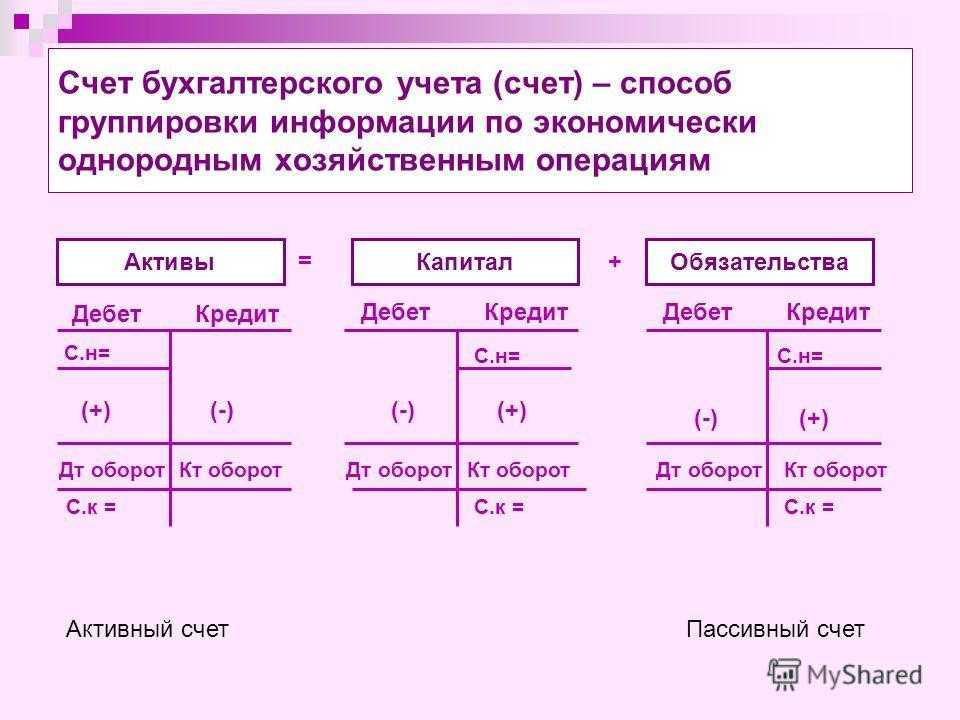

Строение и порядок применения в бухгалтерии

Схематично бухгалтерский счет представляется в форме таблицы с двумя столбцами Дебет и Кредит.

Сумма каждой операции дважды записывается на счетах — по дебету одного и по кредиту другого. То есть для учета любой операции выбирается два подходящих счета, после чего одновременно вписывается сумма операции в дебет одного и кредит другого. Такой способ учета называется двойной записью или проводкой.

Для каждой хозяйственной операции составляется одна проводка.

Как определить, на каком счете сумму нужно показать по дебету, а на каком по кредиту — разберем в следующем уроке, посвященном бухгалтерским проводкам.

Обороты и сальдо

В отношении счета бухучета используются следующие термины:

- начальное сальдо — остаток на начало месяца (является одновременно конечным сальдо для предыдущего месяца);

- оборот дебетовый и кредитовый — сумма операций по дебету и кредиту;

- конечное сальдо — остаток на конец месяца (одновременно будет являться начальным сальдо для следующего месяца.

На первое число месяца каждый счет имеет какое-то начальное сальдо (дебетовое, кредитовое или нулевое).

В течение месяца каждая операция учитывается на бухгалтерских счетах посредством проводок (двойных записей).

На последнее число месяца считается сумма всех операций по дебету (дебетовый оборот) и кредиты (кредитовый оборот), после чего рассчитывается конечное сальдо, которое первого числа следующего месяца записывается как начальное для счета.

Таким образом, происходит подведение итогов по всем счетам в конце месяца, их закрытие и далее открытие в начале следующего месяца. В этом заключается один из главных принципов бухучета — непрерывность учетной деятельности.

Основные операции

Поступление вложений в материальные ценности

Для целей бухучета поступление признают, когда произведены и документально подтверждены затраты, связанные с формированием стоимости доходных вложений.

Принятие объекта к учету оформляется проводками:

Дт 08 Кт 60 — затраты на покупку;

Дт 08 Кт 10 (70, 69)– учтены затраты на материалы (зарплату, страховые взносы), относящиеся к формированию материальных ценностей;

Дт 19 Кт 60 – выделен НДС;

Дт 03 Кт 08 – сформирована учетная стоимость вложения.

Сч. 03 не участвует напрямую в формировании учетной стоимости. Его задействуют только тогда, когда все затраты собраны на сч. 08.

Если фирма занимается строительством сложных технических объектов и сооружений, при оформлении поступления объектов ОС применяют сч. 07 «Оборудование к установке». На сч. 07 скапливаются все расходы на монтаж и подключение к коммуникациям, потом списывают с Кт сч. 07 в Дт сч. 08, и далее со сч. 08 в Дт сч.03.

Продажа вложений

Когда продают объекты доходных вложений. бухгалтер формирует остаточную стоимость, уменьшая первоначальную цену объекта (сч. 03) на сумму амортизации (счет 02):

Дт 62 Кт 91 – отражена продажа имущества;

Дт 91 Кт 68 – выделен НДС;

Дт 02 Кт 03 – списана амортизация;

Дт 91 Кт 03 – списана остаточная стоимость.

Обязательный критерий правильного ведения бухучета — возможность выявления экономического результата от каждой продажи объекта имущества: если остаточная стоимость выше цены продажи, операция признается убыточной, если меньше – прибыльной. Таким образом, продажа актива влияет на формирование экономических итогов работы.

Ликвидация ОС

Ликвидация (полная или частичная) оформляется по схеме, схожей с проводками по реализации ОС — формируется остаточная стоимость и списывается на расходы:

Дт 02 Кт 03 – списана амортизация;

Дт 91 Кт 03 – списана на прочие расходы остаточная стоимость объекта.

Обычно ликвидацию проводят, когда имущество отработало срок полезного действия, полностью самортизировано, морально и физически устарело и не способно приносить экономическую выгоду. В такой ситуации сальдо сч. 03 равно сальдо сч. 02, и на формировании прибыли или убытка списание не повлияет.

Виктор Степанов, 2016-10-30