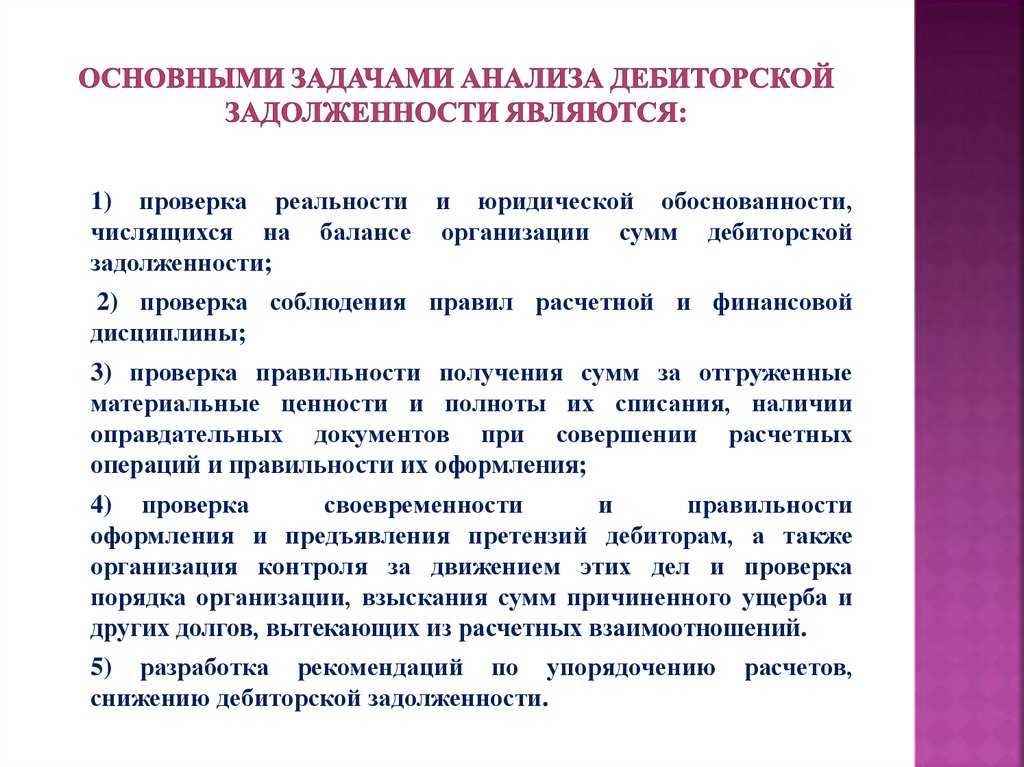

Этап 2. Провести скоринг контрагента

Многие менеджеры и, что удивительно, даже руководители компаний воспринимают отсрочку платежа просто как условие в договоре, не проецируя влияние последствий и стоимости задержки платежей на общий финансовый климат компании.

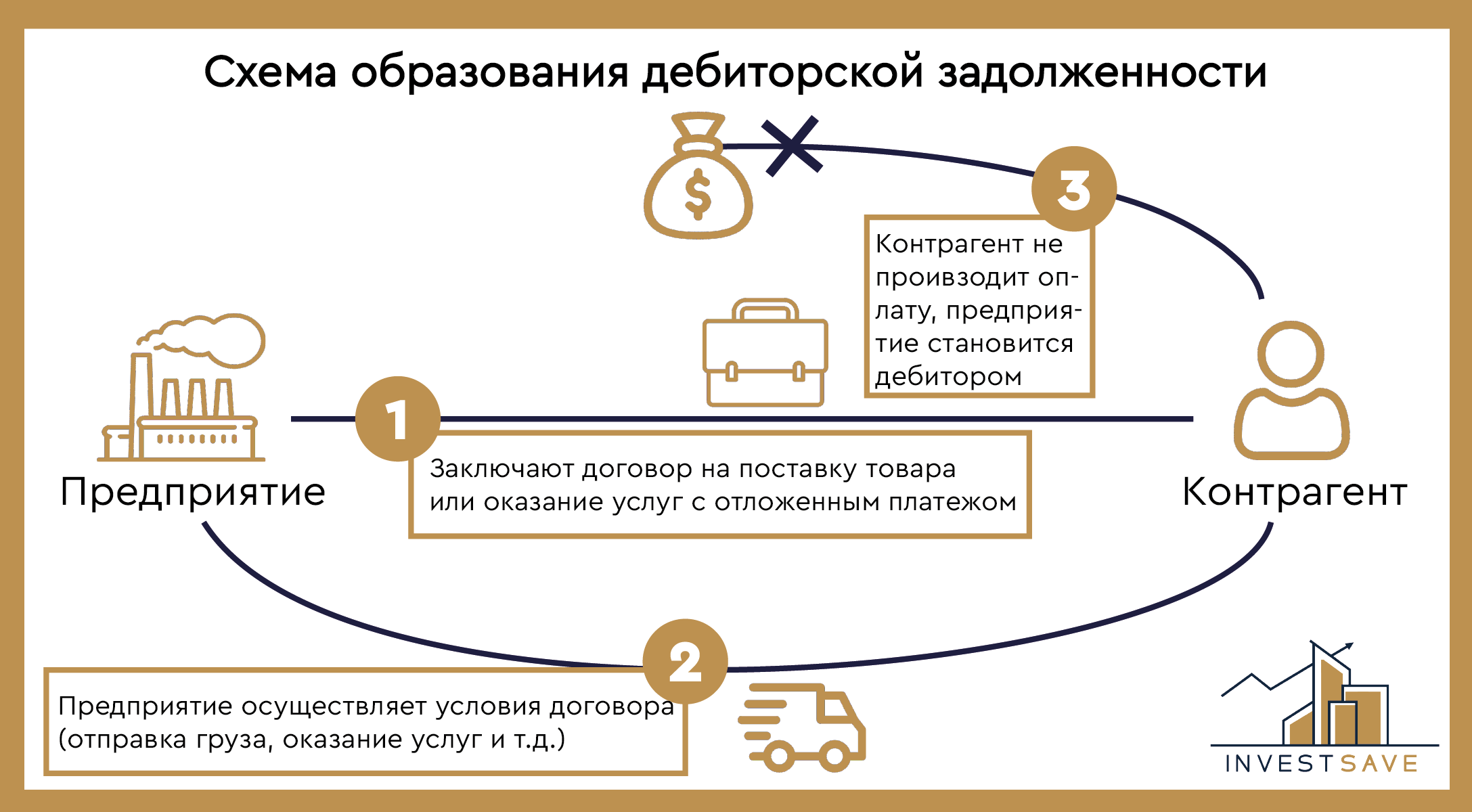

По факту для контрагента вы являетесь фактическим кредитором (неважно, за услуги или товар вам должны денег), а он заемщиком.

Вспомните систему заграждений при оформлении кредита в банке и сопоставьте с системой проверки контрагентов в вашей компании. Проверка контрагентов не должна быть слабее, лояльнее, менее тщательной.

Программы скоринга заемщиков в банке включают иногда до 50 показателей, программа бизнес-скоринга в компании должна включать не только линейную проверку показателей, но и многофакторную регрессионную аналитику.

Чтобы минимизировать риски дебиторской задолженности, важно не только смотреть на факты сами по себе, но и находить взаимосвязи и оценивать влияние разных показателей на платежную дисциплину.

Поэтому сначала нужно создать систему первичного скоринга — для новых контрагентов. А затем внедрить выборочную проврку — для текущих контрагентов.

Шаг первый: для новых контрагентов — создать систему первичного скоринга

Определить показатели, которые влияют на финансовую состоятельность компании

Это будет стандартная проверка: история юрлица, состояние счетов, оплата налогов, ПФР, фигуры бенефициаров, история контрактов, репутация на рынке.

Регулярно отслеживать финансовое состояние клиента-контрагента вам помогут, например, Контур.Фокус или СПАРК (все зависит от бюджета организации). У сервисов есть мобильные приложения.

Эти программы позволяют в реальном времени проверять основные позиции контрагента — финансовые показатели за налоговый отчетный период, наличие арбитражных судов и судов общей юрисдикции (истец/ответчик/третья сторона), трудовые споры с сотрудниками, лизинги, госконтракты, смена учредителей и директоров, блокировка счетов ФНС, наличие исполпроизводств ФССП и прочую информацию, в том числе по ликвидации или банкротству.

Определить показатели, которые повлияют на финансовую дисциплину контрагента

Это эмпирическое исследование — слухи и информация в сети, какая значимость вашего товара/услуги для контрагента (приоритет оплаты), кадровые перестановки (особенно смена директоров), динамика роста компании и т.п.

Для чего это нужно? Все просто — делая анализ по представленным данным вы можете делать прогнозы платежеспособности вашего контрагента

Важно не просто смотреть в лоб на собранный материал, а проверить в динамике: какие изменения по любому из параметров произошли по сравнению с прошлым периодом. . Например: у ООО «Мотылек» в 2020 году в штате было 100 сотрудников, а в 2021-м — один человек

Резкий отток кадров в компании для специалистов по экономической безопасности будет маркером — возможно, компания собирается ликвидироваться.

Например: у ООО «Мотылек» в 2020 году в штате было 100 сотрудников, а в 2021-м — один человек. Резкий отток кадров в компании для специалистов по экономической безопасности будет маркером — возможно, компания собирается ликвидироваться.

Компания при большом обороте за отчетный налоговый заплатила мизерную сумму НДС? Или у ООО «СилСнаб» оборот за 2021 год вырос на 1010%, но прибыль упала на 70%?

Это сигналы, что есть риск не столько возможной дебиторской задолженности, сколько того, что вы попадете в перекрестную проверку со стороны ФНС из-за такого контрагента.

Определить параметры глубины проверки и допуски внутри компании

Шаг суммы контрактов с отсрочкой:

- не требует проверки;

- требует первичного скоринга;

- требует глубокой оценки;

- требует детальной проверки.

Шаг второй: для текущих контрагентов — внедрить выборочную проверку

Внедрите систему выборочной рандомной проверки текущих контрагентов. Точно так же ищите маркеры изменений, любые перекосы в финансовом состоянии компании и бенефициаров.

Внедрите обязательный повторный скоринг (см. Шаг 1) для действующих клиентов, даже самых проверенных и заслуженных, при изменении условий поставки: период отсрочки, объем отгрузки и т.п. Отсутствие этого шага, из моей практики, — причина появления проблемной дебиторки у большинства компаний.

Закрепите алгоритм по аналогии со светофором, где:

- красный — отклонена работа с таким клиентом;

- желтый — необходима дополнительная проверка (допустим, запросить баланс за полугодие или паспорт поручителя либо приказ о назначении директора) или проведение кредитного комитета по утверждению условий работы;

- зеленый — клиент чист, менеджер может начинать работу.

Как происходит продажа долгов на аукционах

Реализация дебиторского долга происходит на основании ст. 112 и 140 ФЗ «О банкротстве». В тот момент, когда гражданина или юридическую фирму признают банкротом, его активы и имущество описываются и после будут выставлены на аукцион. Принадлежать им могут не только недвижимость или автомобили, но и дебиторская задолженность. Это средства, которые должны банкроту сторонние организации и лица.

Самый простой пример, помогающий объяснить суть дебиторки, встречается нам в повседневной жизни, когда мы занимаем соседям или родственникам определенную сумму. По отношению к соседям мы – дебиторы, а дебиторская задолженность – это те средства, которые должно вернуть третье лицо. Разумеется, в масштабах предприятий такие долги исчисляются сотнями тысяч и миллионами рублей.

После объявления должника банкротом проводится опись его имущества и в дальнейшем дебиторка в числе прочих благ попадает на аукцион. В дальнейшем торги идут по той же схеме, что и обычно, т. е. проводится первичный аукцион. При отсутствии желающих ее приобрести, аукцион назначают повторно. Если заявок не было, реализуют долг по публичному предложению, еженедельно снижая на него цену.

Способы заработать на дебиторке для физлиц

Методов заработка на дебиторской задолженности существует несколько. Физическое лицо, которое приобретает долг, может заработать как на разнице между стоимостью покупки и суммой в перспективе к взысканию, так и посредством взыскания с должника пени, штрафов и неустойки.

Варианты для заработка существенно разнятся в зависимости от организации, реализующей свои задолженности. Как правило, у безнадежных юридических лиц, которые готовятся к банкротству, дебиторы могут быть различными – как надежные покупатели, так и неблагонадежные. Больше возможности приобрести задолженность у более успешных организаций, по каким-либо причинам имеющих клиентов с долгами.

Основные способы заработать на дебиторке:

- приобретение для дальнейшей продажи на публичных торгах;

- взыскание долга при помощи судебного процесса;

- получение штрафов, пеней и неустоек с дебитора;

- выплата долгов приобретенным долгом;

- при помощи взаимозачета требований с иным контрагентом.

Каждый из этих методов обладает своими тонкостями. К общему знаменателю их приводит одно – очень длительная реализация, как правило, не всегда выгодная.

Особенности заработка

Покупатель ДЗ рискует столкнуться со следующими рисками:

- Есть возможность приобрести неликвидную либо «мертвую» дебиторскую задолженность. По отношению к должнику может быть запущен процесс банкротства, либо период давности по взысканию долга может быть истекшим. Помимо того, дебитор может быть неплатежеспособным по причине отсутствия активов, собственности.

- В случае ликвидации управленцы могут не передать всю документацию, которая потребуется клиенту для последующего взыскания при помощи суда.

- Есть риск приобрести уже закрытую дебиторку. В этом случае, покупатель только впустую потратит средства. В качестве подстраховки можно запросить у конкурсного руководства акт сверки расчетов.

До принятия решения о покупке дебиторской задолженности следует тщательно оценить риски неплатежа по этому обязательству

До принятия решения о покупке дебиторской задолженности следует тщательно оценить риски неплатежа по этому обязательству

Взыскать задолженность будет невозможно в следующих ситуациях:

- дебитор является банкротом;

- организация-дебитор находится в процессе ликвидации;

- срок действия задолженности окончен;

- у дебитора нет имущества;

- дебитор – физическое лицо, которое не обладает постоянным доходом либо имуществом;

- дебитор был исключен из ЕГРЮЛ.

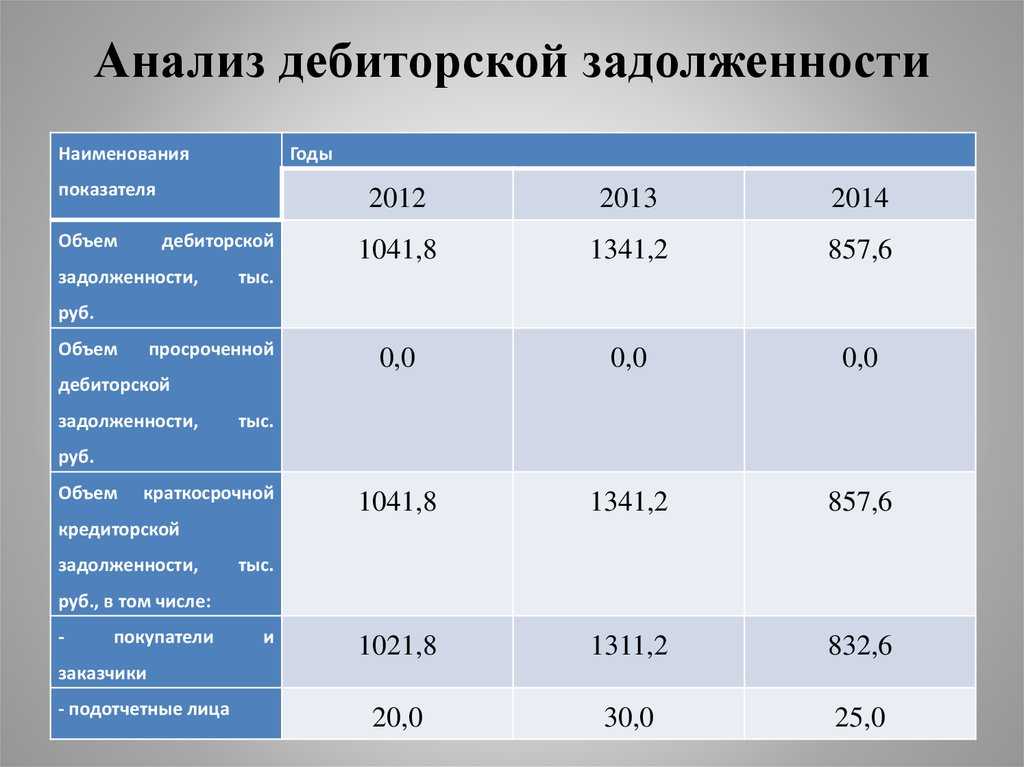

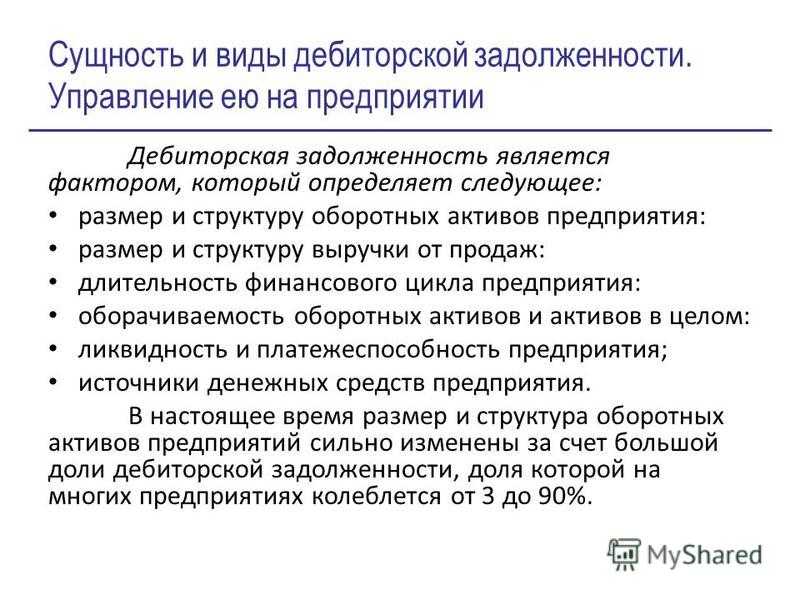

Группировка долгов

Чтобы управлять долгами, нужно сначала разделить их на несколько групп.

Две самые большие группы — это:

- дебиторская задолженность (дебиторка) — это то, что должны вам;

- кредиторская задолженность (кредиторка) — ваши долги перед кем-то.

Дальше нужно эти группы разделить еще на несколько подгрупп. Всю информацию получают по данным бухучета.

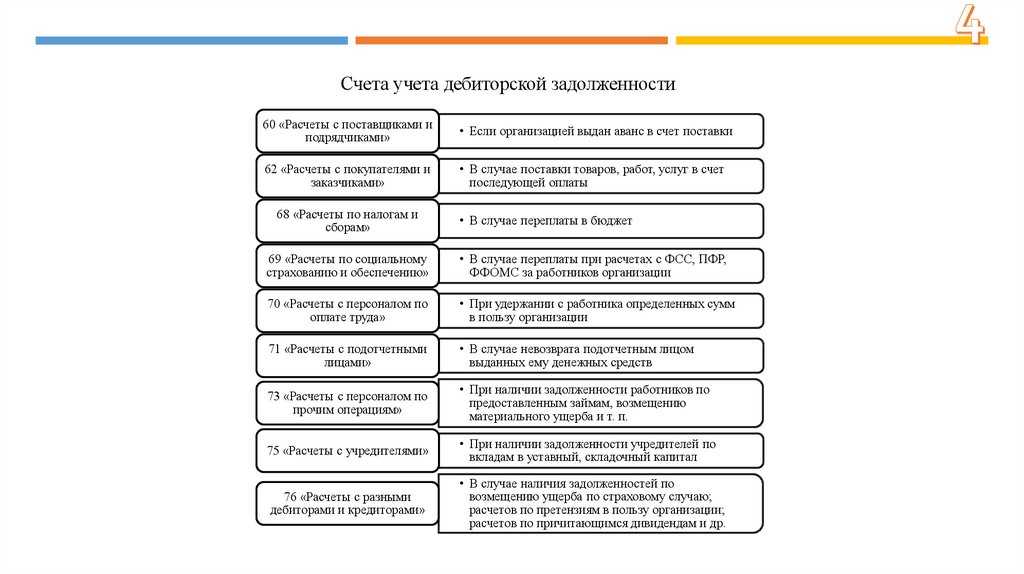

Для дебиторки:

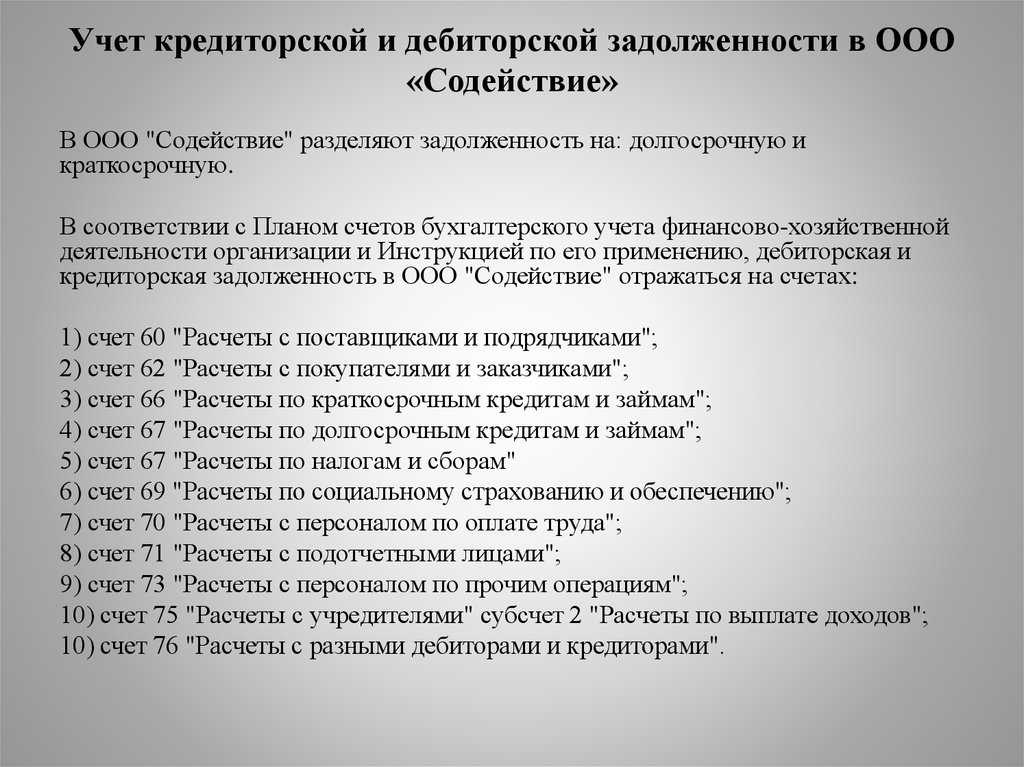

- задолженность покупателей по отгруженным товарам или по оказанным услугам. То есть вы уже поставили товар или оказали услуги, но контрагенты вам еще не заплатили. В бухучёте это сальдо (т.е. остаток) на конец отчётного периода по дебету счёта 62 «Расчеты с покупателями и заказчиками»;

- задолженность по авансам, выданным поставщикам. То есть вы уже заплатили за товары или услуги, но еще не получили их. В бухучёте это сальдо по дебету счёта 60 «Расчеты с поставщиками и подрядчиками».

Для кредиторки:

- задолженность перед поставщиками за полученные товары или услуги. В бухучёте это сальдо по кредиту счёта 60;

- задолженность перед покупателями или заказчиками по полученным авансам. Вам заплатили за товары или услуги, но вы еще их не поставили или не оказали. В бухучёте это сальдо по кредиту счёта 62.

Дальше задолженность группируют:

По контрагентам. А если взаимоотношения с контрагентом частые и разнообразные, можно по одному контрагенту сделать и более детальную группировку: по актам, накладным и т.д.

Распределение задолженности по контрагентам или договорам легко получить из любой бухгалтерской программы. Для этого достаточно сформировать стандартный отчёт: оборотно-сальдовую ведомость (ОСВ) по нужному счету — 60 или 62.

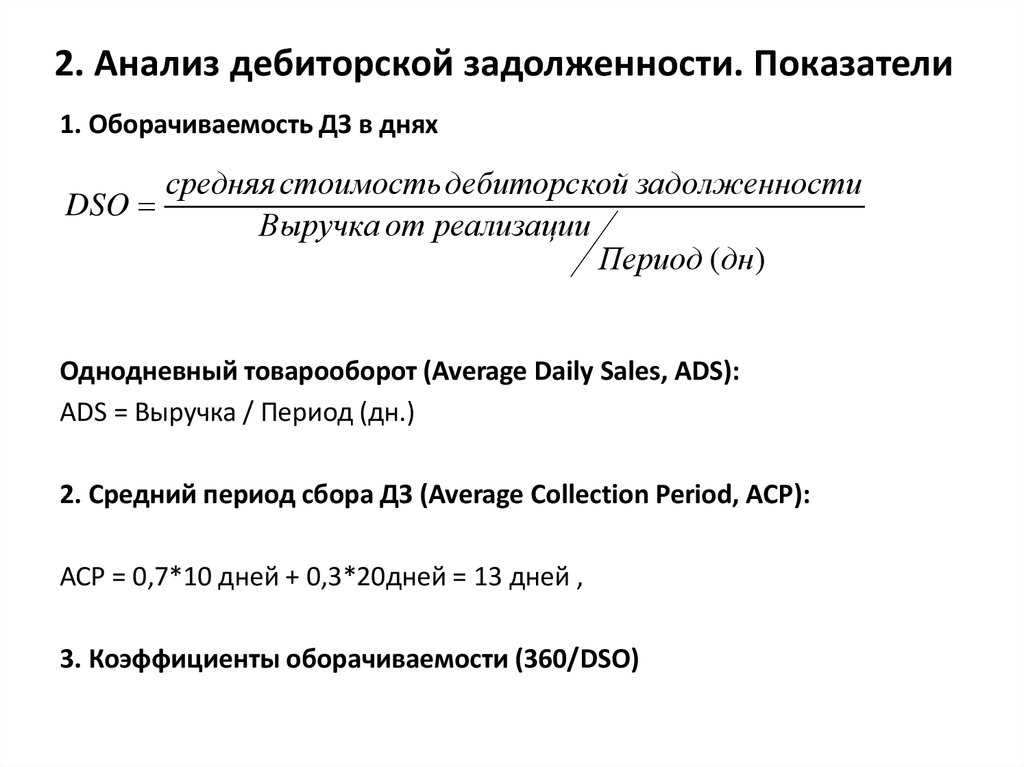

По срокам. Это тот период, в течение которого нужно получить или заплатить деньги, отгрузить товар и т.п. Для этого используют специальный отчёт — реестр старения, в котором все долги компании распределяют по периодам погашения. Отдельной графой показывают просроченную задолженность.

Реестр старения дебиторской задолженности на 30.09. 2020

Реестр старения дебиторской задолженности на 30.09. 2020

Имея на руках отчёт, вы сможете избежать ситуаций, когда прибыль есть, а денег нет, потому что они зависли в дебиторке, а за возвратом никто не следит. Или штрафов от поставщиков за просрочку платежа и т.д.

По другим параметрам. Группировать долги можно по-разному, в зависимости от того, что хотите проанализировать.

Например, вы хотите оценить работу своих снабженцев или продажников. Тогда долги делят по ответственным менеджерам. Вы сможете понять, следят ли они за своевременной отгрузкой, допускают ли просрочки по оплате и в целом насколько ответственно относятся к работе.

Если компания ведет деятельность в разных регионах, для анализа ситуации в каждом регионе делят долги по территориальному признаку.

Имея данные в разных разрезах, вы сможете оценить вес каждого менеджера, региона, контрагента в общей сумме долга. Для этого используют АВС-анализ. Как его провести, мы рассказали здесь.

Распределение задолженности по регионам, менеджерам или срокам — это уже не типовые формы отчётов, в стандартных функциях бухгалтерских программ их нет. Небольшая организация может вручную собрать информацию в Excel, а средние и крупные компании обычно используют комплексные информационные системы, в которых бухгалтерские данные автоматически переносятся в аналитические отчёты.

Что делать с проблемной дебиторкой

Когда задолженность становится сомнительной, вернуть денежные средства все еще можно, если провести взыскание грамотно.

Что можно сделать:

Что сделать

Обнулить срок давности. При этом составляется акт сверки взаиморасчетов, где фиксируется сумма долга, и срок давности начинает отсчитываться заново.

Договориться об отсрочке или рассрочке

Это может помочь в погашении долга, если у дебитора временные проблемы в бизнесе.

Подать жалобу в налоговую, которая обратит внимание на дебитора и пригрозит ему банкротством – такие действия могут значительно ускорить возврат долга.

Продать дебиторскую задолженность коллекторам. Хоть сумма при выкупе обычно не превышает 50% от суммы долга, компаниям, которые потеряли надежду вернуть деньги, это позволит сократить убытки.

Подать иск в суд

Процесс длительный, рассмотрение дела может занять от 2 до 6 месяцев, но высока вероятность добиться решения в свою пользу.

Плотно работать с судебными приставами на этапе исполнения решения суда.

Направить обращение в банк контрагента-должника. Если есть решение суда о возврате долга, банк обязан направить деньги со счета дебитора для расчета по обязательствам.

Торги

У меня высшее экономическое и юридическое образование. Раньше работал в области логистики, доход был нестабильным. В 2015 году впервые услышал про торги по банкротству — на одном из семинаров по выкупу кредитных долгов.

Например, население не платит за коммунальные услуги — это дебиторская задолженность, из-за которой управляющая компания может обанкротиться. В этом случае долги не исчезают: их выставляют на торги и они переходят к новой организации. Если есть долг — его обязательно нужно выплачивать, даже при смене кредитора.

Меня заинтересовала эта тема, я подумал, что так можно получать пассивный доход. После покупки дебиторской задолженности на торгах нужно через суд пройти процедуру правопреемства, передать судебным приставам документы, а когда приставы будут взыскивать с должников деньги, они будут приходить тебе на счет. Конечно, не все выплачивают долг сразу, обычно он растягивается на несколько месяцев. Получается, что должник перечисляет деньги в рассрочку, а я лишь плачу налоги на прибыль. Это и есть пассивный доход.

Ликвидную задолженность, то есть ту, что получится взыскать, можно купить с дисконтом до 30%. Если скидка больше, то это уже неликвидная задолженность.

Первый долг, в 130 тысяч рублей, я купил за 1250 Р — ради опыта участия в торгах, взыскивать его не стал. Потом выкупал недорогие дебиторские задолженности и сам выходил на связь с должниками: предлагал им скидку в 50%, они соглашались — и все были в выигрыше. Уже через пару месяцев я начал получать первую прибыль. В среднем выходило 15—20 тысяч рублей.

Я самостоятельно изучал законодательство и систему торгов. Идти на курсы не рекомендую, потому что в основном их проводят теоретики — люди, у которых не получилось участвовать в торгах. Возможно, они неправильно анализируют ликвидность лота, или у них нет денег для участия. Их реклама выглядит примерно так: «Заработай 300 тысяч рублей, уделяя этому 2—4 часа в день». Или так: «Купи квартиру за 1% от стоимости». Ко мне иногда обращаются участники подобных курсов — с такими вопросами, что сразу понимаешь: у людей только деньги выманили, а знаний не дали. Лучше самому изучить закон «О несостоятельности (банкротстве)», там все написано понятным языком. К тому же лучшее образование — это самообразование.

Сопутствующие риски

Образование сомнительной к взысканию дебиторской задолженности из-за «неблагонадежных» контрагентов сопряжено с рядом рисков.

Среди «неблагонадёжных» могут быть организации, которые фактически находятся и ведут деятельность в регионе действия компании, но при этом имеют регистрационные данные (ОРГН, ИНН) другого региона. Очень часто подобные контрагенты оказываются фирмами-однодневками.

Имеется также высокий риск при работе с компаниями, которые только что организованы. В данном случае не понятно, насколько успешно они будут развиваться. Или с компаниями, которые не имеют на балансе никакого имущества. В случае образования задолженности взять с дебитора, несмотря на решение суда и исполнительный лист, будет нечего.

Риск возникает, если компания имеет в качестве директора некое номинальное лицо, встретиться и пообщаться с которым не представляется возможным. Если руководителем представляется один человек, а в договоре указан другой, то это повод задуматься и получить больше информации о контрагенте перед тем, как заключать с ним сделку.

Если компании находятся в разных регионах, важно понять, насколько их сотрудничество удобно с точки зрения логистики. В случае отсутствия выгоды от логистики встает вопрос, почему компания не работает с поставщиками своего региона

Речь, конечно же, не идет о компаниях, имеющих филиалы в различных регионах и ведущих через них свою деятельность.

Чтобы определить «серость» контрагента, надо проверить факт занесения сведений о компании в ЕГРЮЛ, запросить копии учредительных документов, а также ксерокопии свидетельства о постановке на учет в налоговом органе.

Бывает также, что проблемы с «дебиторкой» возникают в компании из-за отступлений работников от установленных в компании правил предоставления отсрочки платежа контрагентам, а порой из-за откровенных мошеннических действий сотрудников.

Примеры.

Профессиональный менеджер по продажам может «играть» с цифрами не хуже высококлассного финансового сотрудника, но в своих личных интересах.

Обычно для получения премии нужно до первого числа собрать денежные средства за месяц. При этом срок оплаты первые числа месяца. Чтобы сотруднику отдела продаж не «портить отношения» с клиентом, проще попросить покупателя заплатить до конца месяца. В итоге он получит свою премию, а компания — покупатель лишний месяц попользуется чужими деньгами. И премию менеджер может получить в таком случае не только от своего руководства. Откаты, увы, устоявшиеся практика во многих российских компаниях. Таким образом, в описанной ситуации, менеджер компании — поставщика и клиент будут довольны друг другом, а компания — поставщик будет терять свои деньги.

Реализация товара или оказание услуги не всегда проводятся в бухгалтерской базе данных

За проведение документов обычно отвечают операторы, которые часто не понимают важности своей работы, и поэтому сотрудники отдела продаж могут, как показывает практика, с ними легко договориться. При этом «продажника» не наказывают за просрочку, а поставщик формально выполняет условия контракта

Вот только у компании в таком случае нет документальных оснований для взыскания задолженности.

Часто у сотрудника отдела продаж бывают «карманные» фирмы, через которые он проводит реализацию конечным потребителям. Проблема в том, что поставщик продает «карманной» фирме с отсрочкой и по минимальной цене, а она, в свою очередь, продает полученное уже по другой цене и, как правило, с предоплатой. Потери компании-поставщика, в которой трудится такой менеджер по продажам, не нуждаются в дополнительном описании. И таких примеров, к сожалению, множество.

Проводя регулярный контроль дебиторской задолженности, факты, перечисленные выше и им подобные, можно выявить. Разумеется, для этого требуется грамотный аналитик, услуги которого стоят определенных денег. Многие компании решают сэкономить и обойтись без него. В результате, сэкономив на аналитике, компании регулярно теряют значительные суммы от злоупотреблений сотрудников, аферы которых остаются незаметными для компании.

Таким образом, наличие у компании дебиторская задолженность не грозит ей гарантированными финансовыми потерями и окончательно упущенной выгодой. Напротив, грамотно построенная система управления дебиторской задолженностью позволит менеджерам выбирать «правильных» дебиторов, а предприятию — увеличить портфель заказов и величину операционной прибыли.

Как провести анализ дебиторок и отсеять неликвидные

Чтобы сделать выкуп долга, который имеет большие шансы быть возмещенным, нужно тщательно проанализировать ситуацию. Если вы купите «мертвый» долг, то, скорее всего, просто выпустите деньги на ветер. А вот если анализ даст хороший результат, то задолженность, купленная на торгах при банкротстве, может значительно улучшить финансовое состояние.

Но федеральный ресурс публикует множество объявлений, выбрать среди которых удачный — сродни выигрышу в лотерею. Чтобы снизить риск к минимуму можно проводить анализ, ориентируясь на следующие факторы:

- Выясните, в чем причина появления деб. долга. Как правило, статистика показывает, что эта задолженность возникает из-за неуплаты предоставленных услуг или товаров. К таким относятся более 80 % задолженностей. Также могут быть долги по зарплате, налогам, векселям. Но в этих случаях существует своя специфика взыскания, потому они пользуются меньшим спросом на рынке банкротов.

Второе, на что нужно обратить внимание – сам должник. О нем нужно собрать как можно больше информации

Например, выясните, в какой сфере фирма работала, имена должников, адреса и т.п. Также будет полезно узнать, есть ли у компании-должника средства, чтобы рассчитаться с долгами

Если денег нет, вполне может подойти имущество, товары и т.п.

Очень важно проверить состав бумаг по лоту. Если нет всех документов, что подтверждают наличие задолженности, то нет смысла его покупать

Вы просто не сможете доказать факт наличия долга. Важно, чтобы был предоставлен договор между кредитором и дебитором, имелось суд. постановление, касающееся взыскания, прилагались исполнительные листы, товарные накладные, подтверждающие факт получения товаров или услуг. Также желательно наличие выписки из лиц. счета дебиторов и отчета о проведении оценки имущества должников. Если таких сведений нет, покупатель может их запросить у конкурсного управляющего. Конечно, это лишняя волокита, потому рациональнее выбирать долги, документы на которые уже готовы.

- Провести проверку оснований для получения деб. долгов. Например, предыдущие обладатели долговых обязательств могли выиграть суд и получить исполнительный лист. Этот документ избавляет новых покупателей от суд. разбирательства, экономит время и деньги. Но обоснованные обязательства продаются дороже, так как получить их, в теории, проще.

- Еще один нюанс, требующий проверки – был ли долг оплачен частично. Возможно, продавец продает общую сумму, умалчивая, что ее часть уже была компенсирована. В итоге выгода от покупки становится меньше. Но в то же время если дебитор готов идти на сделку, чтобы возместить задолженность, то его заинтересованность в погашении долга становится плюсом для потенциального покупателя.

Если же анализ ситуации дал неоднозначные результаты, прежде чем сделать окончательный выбор — обратите внимание на несколько так называемых стоп-факторов. Если увидите хоть один, от покупки желательно отказаться:

- Должник сам является банкротом, или скоро может им стать. Об этом свидетельствуют долговые обязательства, которые не гасятся на протяжении более трех месяцев, а общая сумма долга достигла 500 тыс. рублей. Дебитор, который не имеет достаточного размера активов, несостоятельный. Его долги спишут.

Нет нужной документации. Если документы утеряны, доказать наличие долга невозможно, даже если права на него продаются за копейки.

Местоположение дебитора неизвестно

Важно, чтобы должник был на территории РФ или страны, с которой заключался договор правовой помощи. Это значит, что должника в случае чего можно будет найти.

Срок взыскания подходит к концу

При длительной процедуре банкротства срока исковой давности оказывается мало для взыскания долгов. Если такая задолженность попадает на торги, покупать ее нежелательно. Большой риск не успеть до окончания искового периода.

Главный секрет заработка на долговых обязательствах – умение отличить неликвид от долгов, которые могут принести прибыль.

Заключение

Таким образом, инвестиции в дебиторскую задолженность – метод получения дохода для некоторых организаций, для иных же – способ реализации имущественных прав в случае банкротства либо ликвидации. Приобрести их можно на электронных торговых ресурсах или же найти предложение при помощи СМИ

Важно до момента приобретения долга — оценить возможные риски. И если долг очень сомнителен, то лучше не заключать подобную сделку

Появляется все больше интернет-ресурсов, которые размещают массу различных предложений приобрести дебиторские долги. Множество физических лиц воспринимают его как весьма доходный актив либо пассив, потому этот вид задолженности весьма востребован. Но по причине неграмотности либо некорректной оценки ДЗ существует множество физических лиц, воспринимающих этот вид долга как «мертвый» или же невозможный к взысканию. Но бывает, что это ошибочное мнение, главное тщательно оценить задолженность при приобретении.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-618 (800) 302-33-28

Это быстро и бесплатно!

https://youtube.com/watch?v=8wW0s_JE120%26t%3D