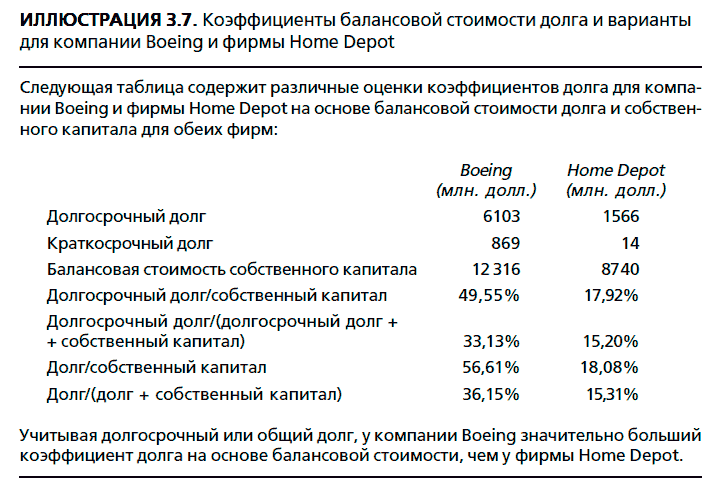

Коэффициент покрытия инвестиций: понятие и сущность

Инвестиции – совокупность финансов, объектов интеллектуальной собственности, имущества, направляемых в конкретное предприятие, отрасль, деятельность с целью стимулирования экономического развития. Инвестор от оборота капитала получает дивиденды, а субъект финансирования выходит на новый уровень развития.

Основная цель инвестора – получить оптимальный доход с минимальными рисками. Поэтому владелец финансов на этапе рассмотрения заявки на инвестирование старается максимально емко и детально изучить финансовое и имущественное положение предприятия. Под оценку в первую очередь попадают запасы, свободные денежные средства, дебиторская задолженность, иные активы в собственности. Предварительный анализ помогает капиталовкладчику заранее просчитать потенциал финансирования и степень убыточности.

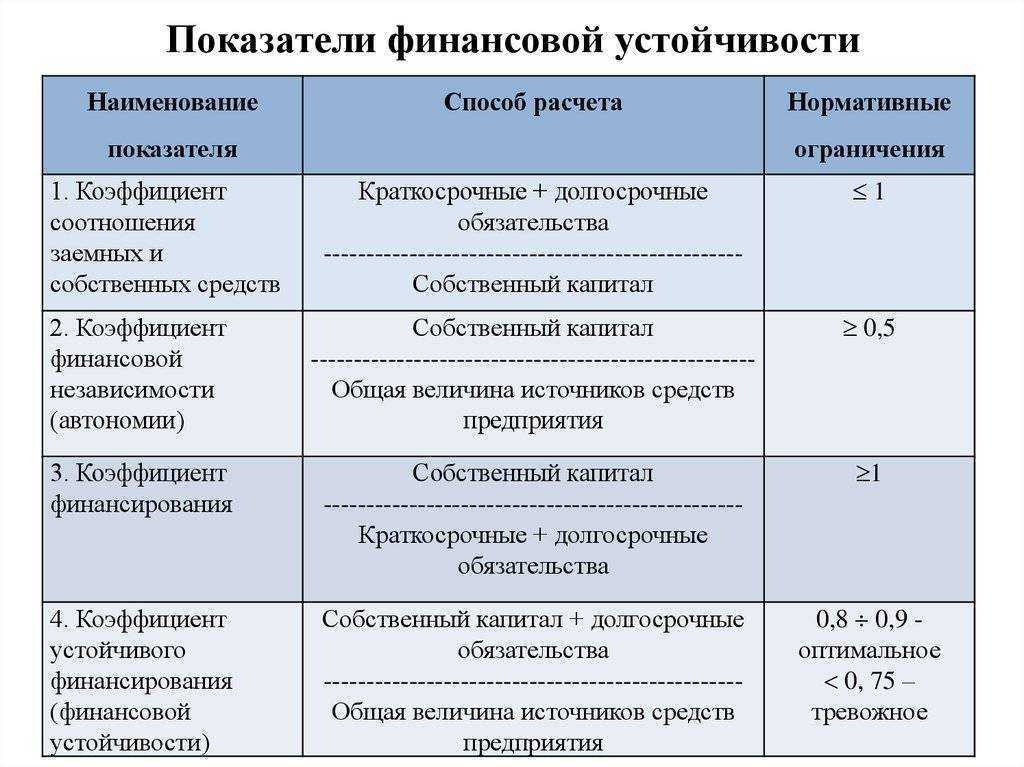

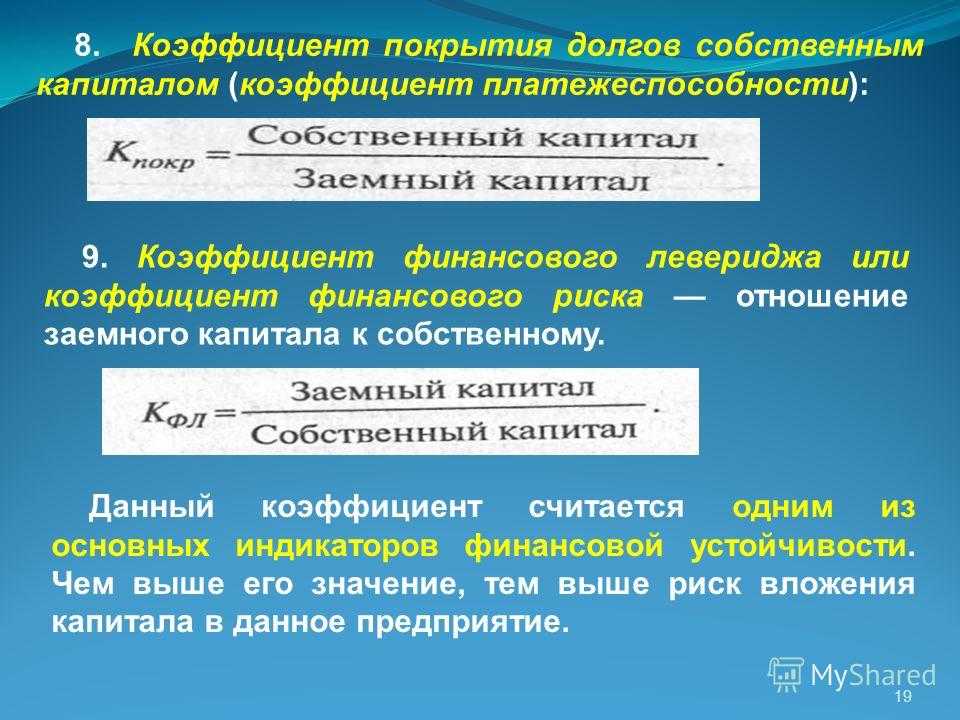

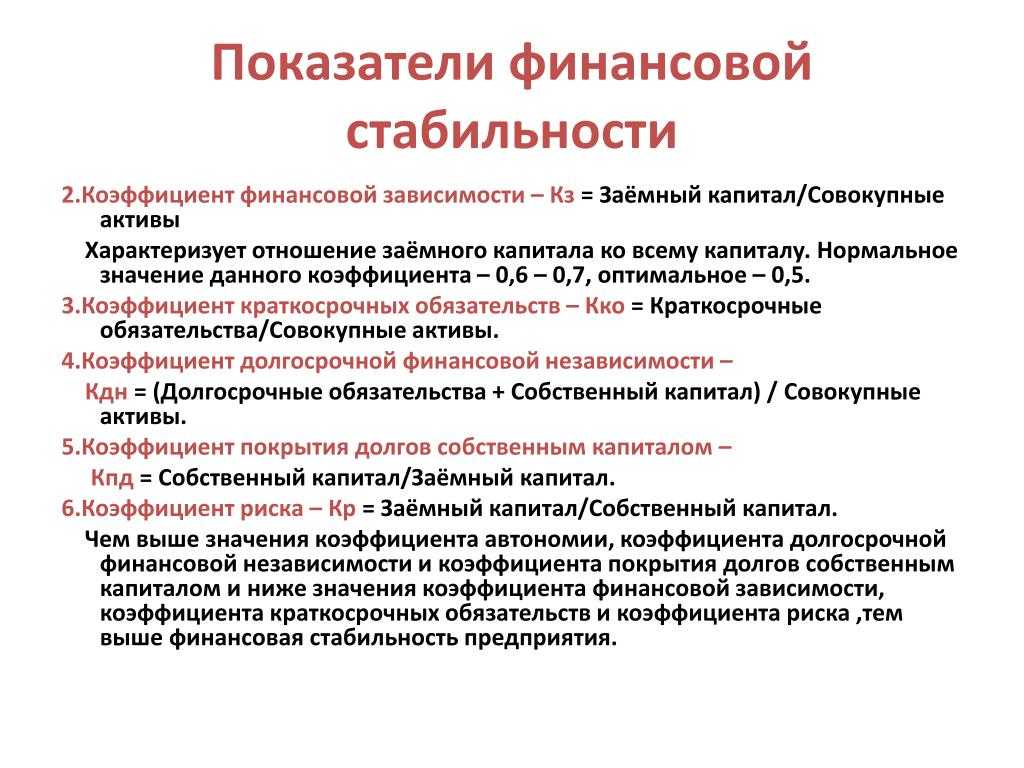

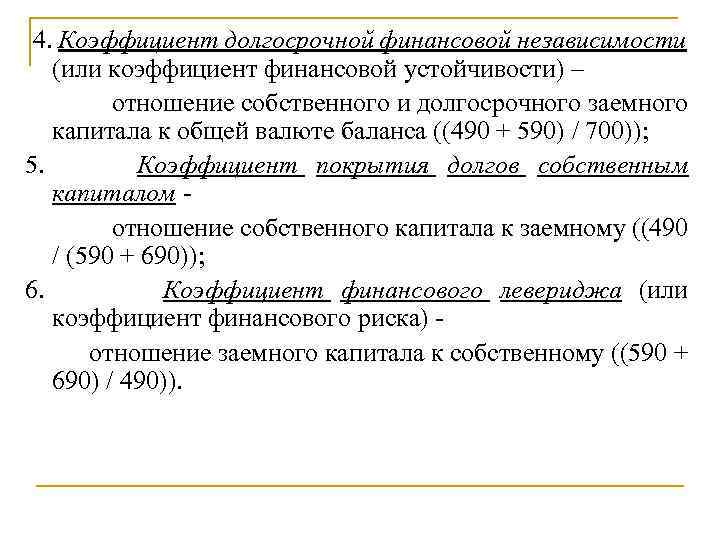

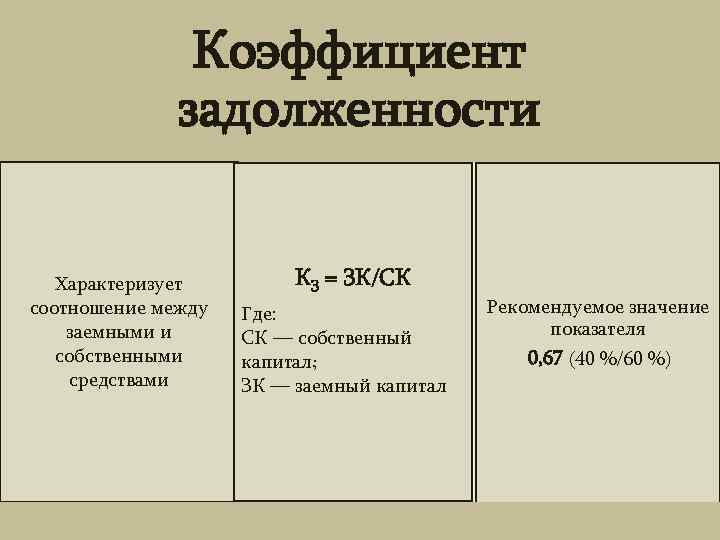

Коэффициент покрытия инвестиций (КПИ) – распространенный финансовый индикатор, который позволяет на базе общедоступных данных оценить платежеспособность организации и климат для инвестирования. Второе определение индекса – показатель долгосрочной финансовой независимости. Говоря простыми словами, это преобладание собственных активов над величиной потенциальных затрат в долгосрочной перспективе.

Коэффициент обеспеченности применяется для оценки финансовой устойчивости предприятия, то есть способности за короткие сроки единовременно исполнить все требования кредиторов. Если активы субъекта инвестирования имеют низкую ликвидность или обеспечены краткосрочными обязательствами, то проект будет признан высоко рискованным.

Когда организация обладает достаточной суммой собственных активов, располагает кредиторскими обязательствами на долгосрочной основе, инвестор уверен, что ближайшие двенадцать месяцев не произойдет резкого падения финансового положения. Предпринимательская деятельность стабильная, риск инвестирования минимальный.

Показатель обеспечения инвестиционного проекта помогает внешним пользователям оценить вероятность возникновения кризисной ситуации, степень риска банкротства. На практике аналитики используют КПИ одновременно с индикатором ликвидности активов. Когда результаты расчетов окажутся в рамках предельных значений, инвестиционный проект будет наиболее привлекательным.

Когда коэффициент покрытия вложений снижается, предприятие теряет платежеспособность. Оно не способно своевременно исполнять текущие обязательства. В этой ситуации возрастает риск разорения бизнеса, массовых судебных разбирательств. Активы компании будет очень сложно реализовать в краткосрочной перспективе, поскольку у покупателей нет заинтересованности в сделке. Дополнительно все обязательства требуют единовременного погашения не позднее чем через двенадцать месяцев.

Нормальное значение КПИ показывает, что предприятие способно удовлетворить все требования кредиторов, заказчиков, бюджета единовременно без риска утраты платежеспособности и дестабилизации производства. База ликвидных активов расширяется, появляются высокие показатели быстрой, текущей, абсолютной ликвидности фондов. Компания привлекает долгосрочные займы, необходимые для расширения производственных мощностей и выхода на новый торговый уровень.

Перечислим базовые функции коэффициента покрытия инвестиций;

- отображение достоверной информации о платежеспособности предприятия;

- расчет показателя оборотных фондов;

- по величине индикатора определяется эффективность вложений;

- пользователи получают данные об объеме прибыли, прироста капитала за отчетный период;

- коэффициент показывает минимальную долю собственного капитала для покрытия расходов на выплату процентов по ссудам, займам;

- индекс определяет размер финансов, необходимых для погашения долгов и стабилизации деятельности фирмы;

- КПИ позволяет рассчитать процентное соотношение капитала компании к доле заемных средств;

- производится расчет стационарных издержек, по которым требуется обеспечение чистой прибылью.

Что собой представляет коэффициент финансовой прочности

Коэффициент ФП – это соотношение показателя запаса ФП и общей выручки, выраженной в процентах. Определяется масштаб сокращения выручки, при которой компания начнет нести убытки. Коэффициент отображает часть активов, которые формируются из стабильных источников. То есть определяются источники финансирования, за счет которых компания может продолжать свою деятельность в течение длительного времени.

КФП определяется по этой формуле:

Общая выручка – критическая выручка : общая выручка *100

По полученному показателю можно судить о финансовом состоянии компании.

Анализ полученного коэффициента

Коэффициент более 10% – свидетельство высокой финансовой прочности компании, а также повышенной рентабельности. Чем выше этот показатель, тем больше финансовая прочность. Чем ближе значение к точке безубыточности, тем быстрее меняется запас ФП. Верна и обратная зависимость. Высокое значение запаса ФП свидетельствует о следующих процессах в компании:

- Небольшие риски потерь.

- Стабильность финансового состояния.

- Небольшая выручка, при которой организация не получает убытков.

Рассмотрим подробнее значения коэффициента:

- 0,5-0,8 – относительная устойчивость предприятия.

- 0,2-0,5 – неустойчивое положение компании.

- Менее 0,2 – кризисное положение, близость к банкротству.

Запас ФП – это показатель, который постоянно меняется. Рекомендуется регулярно его отслеживать, анализировать изменения.

Основные цели расчетов

ЗФП определяется со следующими целями:

- Если планируется снижение объема выручки от реализации продукции, компании нужно узнать, до какой степени можно сократить продажи. Критическая точка – это состояние фирмы, при котором она не несет убытков, однако реализует минимальный объем продукции. То есть организация в этом случае работает «в ноль».

- Нахождение финансовой устойчивости компании.

- Анализ рисков потерь при уменьшении производства.

Как определяются «узкие» (проблемные) места в системе контроля с помощью запаса финансовой прочности?

Расчет ЗПФ обеспечивает решение следующих задач:

- Анализ показателя финансовой устойчивости.

- Оценка имеющихся рисков банкротства.

- Определение методов увеличения финансовой прочности.

- Установление безопасных масштабов уменьшения реализации.

- Сравнение по различным формам продаваемой продукции.

- Обеспечение грамотной ценовой политики.

Запас финансовой прочности рекомендуется определять при принятии серьезных финансовых решений. Формула актуальна при различных кризисных ситуациях.

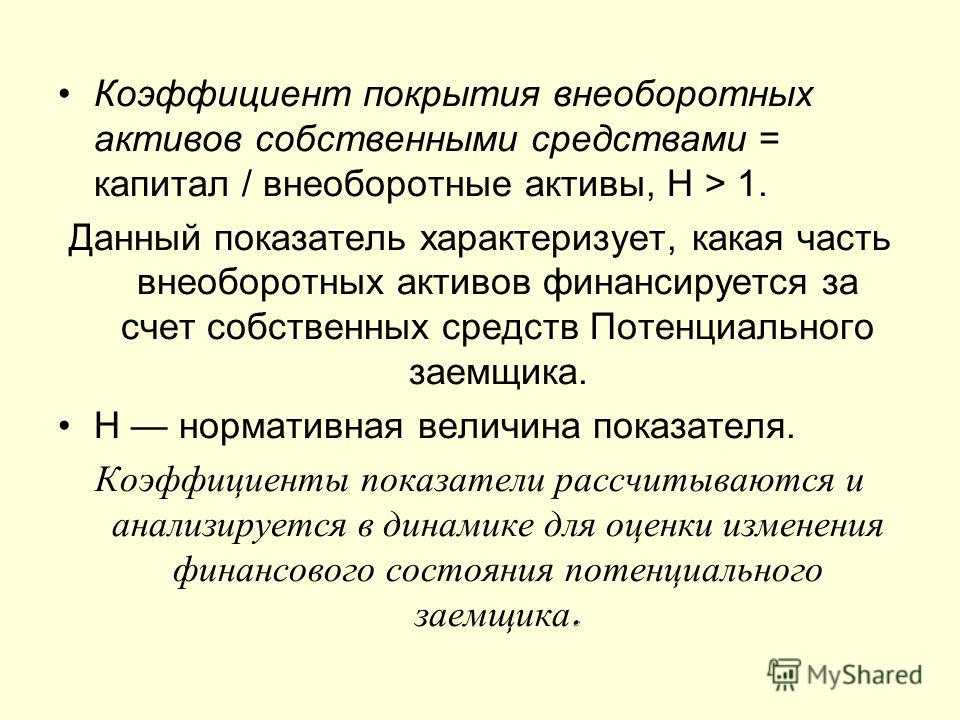

Оптимальное значение коэффициента покрытия активов

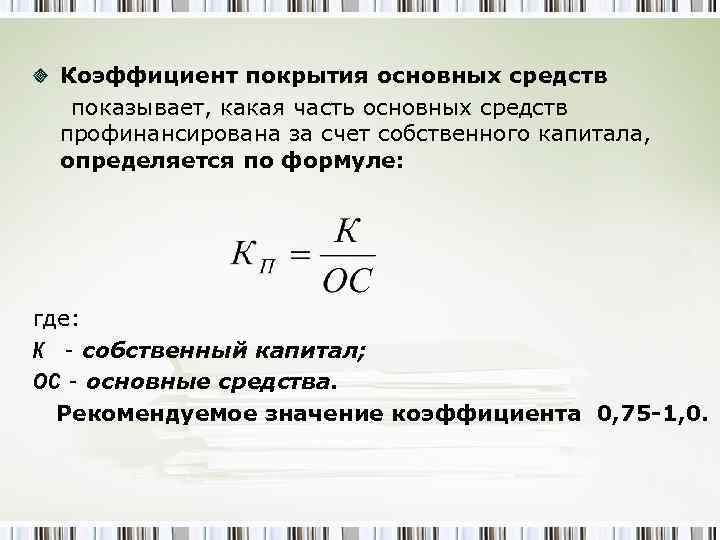

Приемлемое значение коэффициента покрытия активов — выше 1, что указывает на то, что предприятие имеет достаточно активов для погашения долгов. Компания с высоким коэффициентом считается менее рискованной, чем фирма с низким показателем. В случае, когда коэффициент равен или меньше 1, есть риск того, что организация не сможет выполнить платежи по долговым обязательствам перед кредиторами.

Таким образом, чем выше коэффициент покрытия активов, тем лучше, поскольку он отражает то, насколько организация может покрыть свой долг и, следовательно, считается менее рискованной. С другой стороны, высокое значение этого показателя может свидетельствовать о том, что фирма неэффективно и нерационально использует свой капитал, избегает возможностей увеличить его за счет привлечения заемных средств.

Оптимальное значение коэффициента варьируется в зависимости от отрасли экономической деятельности. Например, для коммунальных предприятий оптимальным значением считается 1,5 и больше, в то время как для промышленных требуется 2,0. Если значение коэффициента ниже рекомендуемых норм для отрасли это значит, что у фирмы недостаточно активов, которые она могла бы использовать при необходимости погасить долги. Соотношение также следует рассматривать в динамике, т. е. в разрезе нескольких периодов, поскольку это даст представление о тенденции изменения показателя.

При использовании коэффициента покрытия активов учитывается то, что при расчете берется балансовая стоимость активов, которая часто превышает их стоимость при ликвидации или продаже. В результате этого коэффициент может быть завышен. Поэтому для получения точного значения аналитики оценивают активы не по первоначальной, а по фактической стоимости, что обеспечивает реалистичное соотношение активов предприятия и его долга.

Чтобы получить четкое представление о финансовом положении фирмы, коэффициент покрытия активов рекомендуется использовать в сочетании с другими финансовыми показателями.

Средние статистические значения коэффициента по годам для предприятий РФ*

| Размер выручки | Значения по годам, отн. ед | ||||||||||

| 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | |

| Микропредприятия (выручка < 10 млн. руб.) | 1.160 | 1.087 | 0.986 | 0.978 | 1.042 | 1.057 | 0.990 | 1.064 | 1.048 | 1.085 | 0.939 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.388 | 1.088 | 1.196 | 1.204 | 1.180 | 1.139 | 1.167 | 1.140 | 1.172 | 1.214 | 1.138 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 1.431 | 1.371 | 1.332 | 2.273 | 1.253 | 1.190 | 1.155 | 1.164 | 1.123 | 1.207 | 1.212 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 1.443 | 1.408 | 1.301 | 1.299 | 1.306 | 1.279 | 1.213 | 1.215 | 1.253 | 1.183 | 1.190 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.330 | 1.319 | 1.336 | 1.290 | 1.345 | 1.304 | 1.321 | 1.364 | 1.317 | 1.347 | 1.386 |

| Все организации | 1.354 | 1.249 | 1.287 | 1.414 | 1.287 | 1.244 | 1.235 | 1.261 | 1.240 | 1.269 | 1.280 |

* Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Средние численные значения показателя по видам деятельности: коэффициент покрытия долга по отраслям

Что такое Запас прочности?

Маржа безопасности – это принцип инвестирования, при котором инвестор покупает ценные бумаги только тогда, когда их рыночная цена значительно ниже их внутренней стоимости. Другими словами, когда рыночная цена ценной бумаги значительно ниже вашей оценки ее внутренней стоимости, разница составляет запас прочности. Поскольку инвесторы могут установить запас прочности в соответствии со своими собственными предпочтениями в отношении риска, покупка ценных бумаг, когда эта разница присутствует, позволяет осуществлять инвестиции с минимальным риском потери . В качестве альтернативы, в бухгалтерском учете запас прочности или запас прочности относится к разнице между фактическими продажами и продажами безубыточности . Менеджеры могут использовать запас прочности, чтобы знать, насколько могут снизиться продажи до того, как компания или проект станут убыточными.

Ключевые моменты

- Запас прочности – это встроенная подушка, позволяющая понести некоторые убытки без серьезных негативных последствий,

- При инвестировании запас прочности включает количественные и качественные соображения для определения целевой цены и запаса прочности, который снижает эту цель.

- Покупая акции по ценам, значительно ниже их целевого уровня, эта цена со скидкой создает запас прочности на случай, если оценки будут неверными или смещенными.

- В бухгалтерском учете запас прочности встроен в прогнозы безубыточности, чтобы иметь некоторую свободу действий в этих оценках.

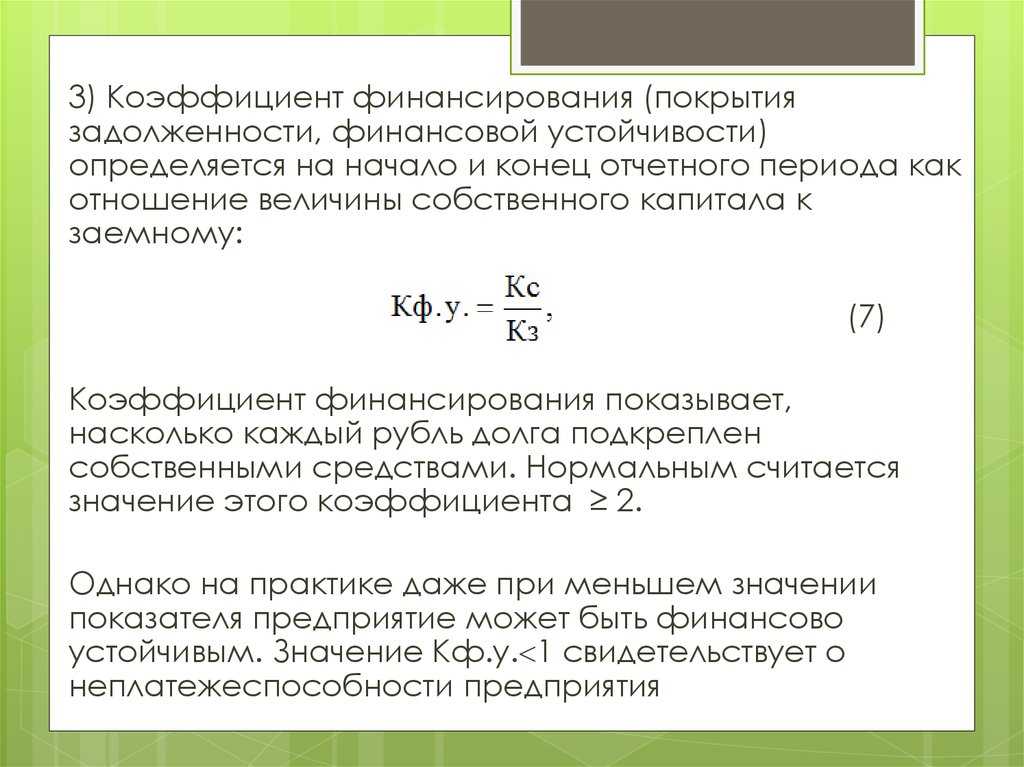

Преимущества и недостатки использования коэффициента

Коэффициент покрытия используется множеством компаний. Он обладает следующими преимуществами:

- Доступность и легкость расчетов.

- Все сведения, используемые в формулах, присутствуют в открытом доступе.

- Оценка верности формирования структуры баланса.

- Получение общих сведений о финансовой устойчивости субъекта.

- Эффективный экспресс-анализ.

Однако у коэффициента есть и минусы:

- Отображение сведений только на отчетную дату.

- Иногда нужны дополнительные сведения (к примеру, управленческая отчетность, пояснения к бухгалтерскому балансу).

- Невозможность получить полную информацию об устойчивости.

Использование рассматриваемого коэффициента в комплексе с остальными значениями позволяет составить общее представление о финансовом состоянии фирмы.

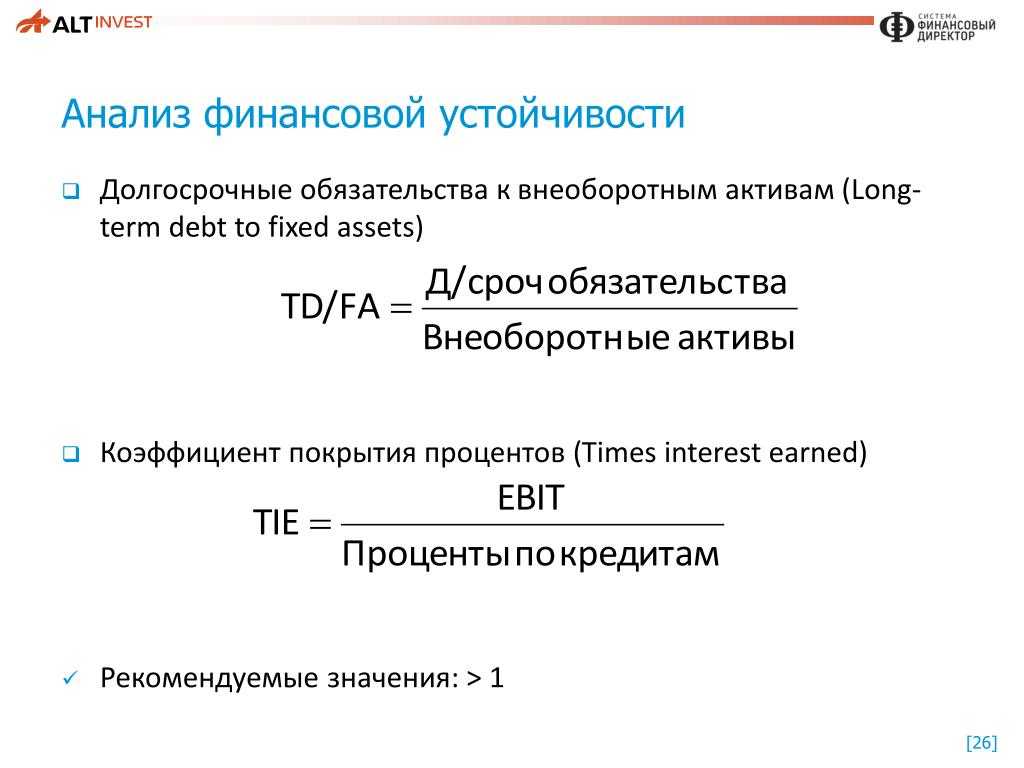

Что означает коэффициент покрытия процентов?

Термин «покрытие» относится к периоду времени — обычно количеству финансовых лет — в течение которого процентные платежи могут производиться с использованием имеющейся в настоящее время прибыли компании. Проще говоря, он представляет, сколько раз компания может погасить свои обязательства, используя свою прибыль.

13.12

Коэффициент покрытия процентов Amazon по состоянию на 16 декабря 2020 г.

Компания с очень большой текущей прибылью, превышающей сумму, необходимую для выплаты процентов по ее долгу, имеет большую финансовую подушку против временного спада доходов. Компания, которая с трудом может погасить свои обязательства по выплате процентов с помощью текущей прибыли, находится в очень неустойчивом финансовом положении, поскольку даже небольшое временное падение доходов может сделать ее финансово неплатежеспособной.

Расчет коэффициента покрытия процентов

Коэффициент покрытия процентов рассчитывается путем деления прибыли до уплаты процентов и налогов (EBIT) на общую сумму процентных расходов по всем непогашенным долгам компании. Долг компании может включать кредитные линии, займы и облигации.

Краткий обзор

Вы можете использовать эту формулу для расчета коэффициента для любого процентного периода, включая ежемесячный или годовой.

Например, если прибыль компании до вычета налогов и процентов составляет 50 000 долларов, а ее общие требования к выплате процентов равны 25 000 долларов, то коэффициент покрытия процентов компании равен двум — 50 000 долларов / 25 000 долларов.

Интерпретация коэффициента покрытия процентов

Если у компании низкий коэффициент покрытия процентов, есть большая вероятность, что компания не сможет обслуживать свой долг, что подвергнет ее риску банкротства. Другими словами, низкий коэффициент покрытия процентов означает, что имеется небольшая сумма прибыли, доступная для покрытия процентных расходов по долгу. Кроме того, если у компании есть долг с плавающей ставкой, процентные расходы увеличатся в условиях роста процентных ставок.

Высокое соотношение указывает на наличие достаточной прибыли для обслуживания долга, но это также может означать, что компания не использует свой долг должным образом. Например, если компания не заимствует достаточно средств, она может не инвестировать в новые продукты и технологии, чтобы оставаться впереди конкурентов в долгосрочной перспективе.

Оптимальный коэффициент покрытия процентов

То, что представляет собой хорошее покрытие процентов, варьируется не только между отраслями, но и между компаниями одной отрасли. Как правило, коэффициент покрытия процентов не менее двух (2) считается минимально приемлемой суммой для компании, которая имеет стабильную и стабильную выручку. Аналитики предпочитают, чтобы коэффициент охвата составлял три (3) или выше. Напротив, коэффициент покрытия ниже единицы (1) указывает на то, что компания не может выполнить свои текущие обязательства по выплате процентов и, следовательно, находится в плохом финансовом состоянии.

Важность коэффициента покрытия процентов

Это важный показатель не только для кредиторов, но и для акционеров и инвесторов. Кредиторы хотят знать, что компания сможет выплатить свой долг. Если у него возникнут проблемы с этим, вероятность того, что будущие кредиторы захотят предоставить ему какой-либо кредит, меньше.

Точно так же и акционеры, и инвесторы также могут использовать этот коэффициент для принятия решений о своих инвестициях. Компания, которая не может выплатить долг, означает, что она не будет расти. Большинство инвесторов могут не захотеть вкладывать свои деньги в финансово неблагополучную компанию.

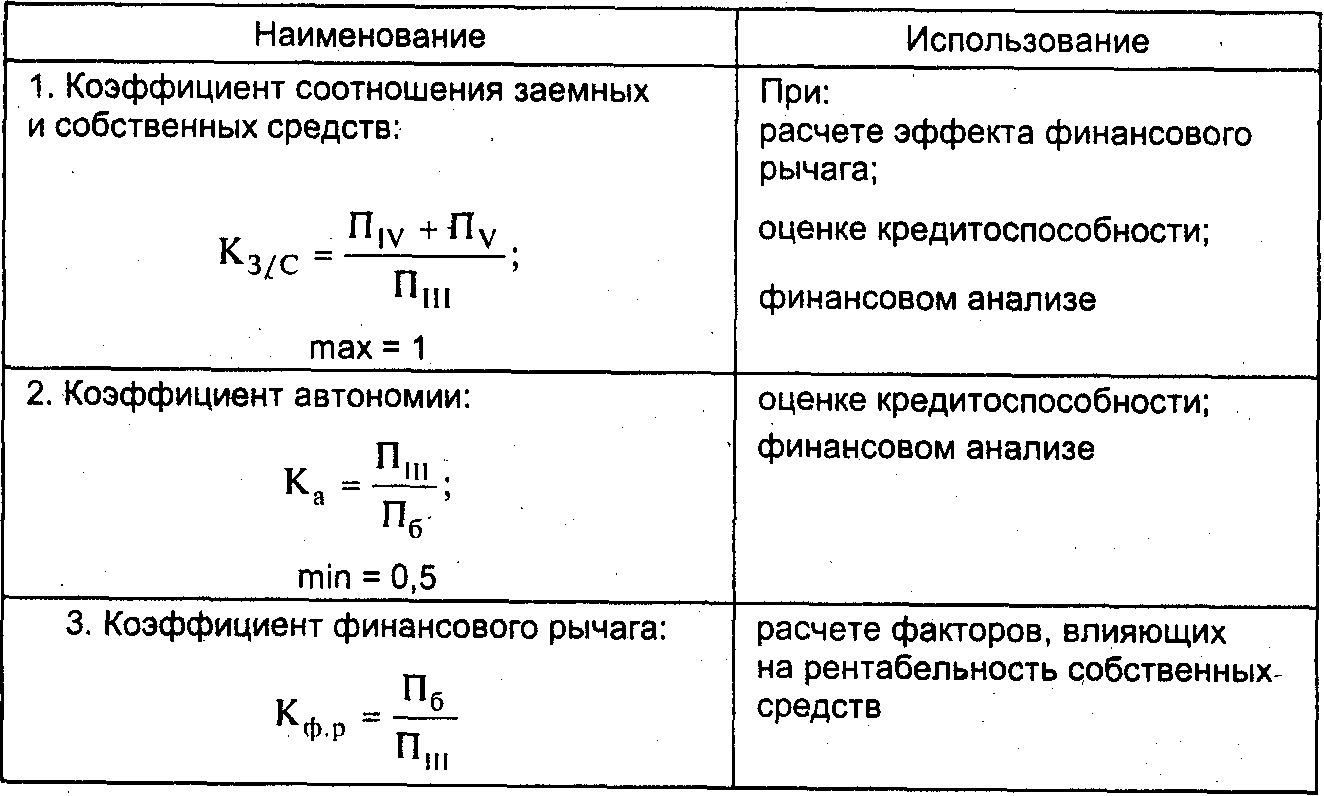

Значение коэффициента покрытия фиксированных платежей

Особое значение этот коэффициент приобретает при высоких темпах инфляции, когда величина процентов по кредиту может приближаться к сумме основного долга компании или даже превышать ее. Чем большая часть прибыли направляется на покрытие фиксированных платежей, тем меньше ее остается для погашения долговых обязательств и покрытия рисков, значит, тем хуже кредитоспособность предприятия. При стабильной экономике или относительно стабильном положении предприятия оценка его кредитоспособности может опираться на отчетные данные за прошлые периоды, например, за три года. В условиях нестабильной экономики, высоких темпов инфляции фактические показатели за прошлые периоды не могут быть единственной базой оценки кредитоспособности предприятия. В этом случае нужно использовать либо прогнозные данные для расчета названных коэффициентов, либо дополнить способ оценки другим методом, например, анализом делового риска в момент выдачи ссуды и оценкой менеджмента.

Как рассчитать коэффициент покрытия обслуживания долга

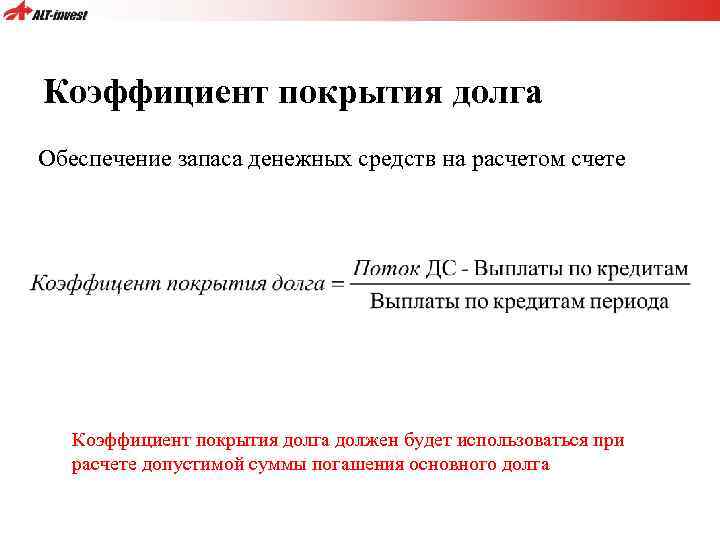

Когда дело доходит до определения коэффициента покрытия долга (DSCR), важно учитывать два основных элемента: годовой чистый операционный доход компании и ее ежегодные обязательства по обслуживанию долга. Для расчета коэффициента покрытия долга компании (DSCR) используется специальная формула

Чистая операционная прибыль/ Обслуживание долга

Чтобы установить значения каждого из этих компонентов, необходимо провести систематический процесс расчета

При анализе чистого операционного дохода крайне важно учитывать доход предприятия до налогообложения и вычитать различные операционные расходы, понесенные в течение определенного периода. Эти операционные расходы обычно включают такие расходы, как заработная плата, арендная плата и денежные налоги

Следовательно, вычислив эту цифру, можно получить ценную информацию о финансовых показателях бизнеса.

Чистая операционная прибыль = выручка – операционные расходы

Напротив, обслуживание долга — это обязательство компании погасить совокупную сумму всех непогашенных долгов в течение определенного периода времени. Полная разбивка должна охватывать как процентные, так и основные суммы.

Крайне важно признать, что различные кредиторы и финансовые специалисты используют различные варианты этой формулы при расчете коэффициента покрытия долга (DSCR). Подробные рекомендации, предложенные престижным Институтом корпоративных финансов (CFI), содержат одну примечательную иллюстрацию

В своем умном подходе они объясняют формулу коэффициента покрытия долга (DSCR), которая использует EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) вместо чистой операционной прибыли. Когда дело доходит до оценки финансового состояния вашей компании путем анализа взаимосвязи между доходом и долгами, крайне важно поддерживать последовательность в формуле, которую вы используете для расчета коэффициента покрытия долга (DSCR).

Рассмотрим гипотетический сценарий, в котором ваша уважаемая компания имеет отличный годовой чистый операционный доход в размере 100,000 50,000 долларов и похвальное общее обслуживание долга в размере XNUMX XNUMX долларов

В этом случае очень важно отметить, что ваш коэффициент покрытия обслуживания долга (DSCR) впечатляет. Это означает, что вы можете с комфортом выполнить свои текущие долговые обязательства с излишком, поскольку вы способны покрыть свой долг дважды

В следующих частях мы подробно обсудим рассматриваемую идею, проливая свет на ее значение. Кроме того, при необходимости мы можем предоставить вам полезную информацию о том, как эффективно улучшить коэффициент покрытия долга (DSCR).

№1. Основная сумма погашения

Основная сумма часто является виновником ошибок. Балансовые отчеты отражают только оставшиеся остатки по кредитам, а в отчетах о прибылях и убытках не отражаются выплаты основной суммы долга. Таким образом, если корпорация взяла на себя дополнительное финансирование в любой момент в течение года, цифры могут стать более запутанными. В этом случае объединение долговых платежей по различным кредитам может скрыть выплату основного долга.

№ 2. Капитальные расходы по аренде

Существует неясность в отношении включения затрат на капитальную аренду. Для целей финансовой отчетности долгосрочная аренда актива рассматривается так же, как если бы этот объект был приобретен сразу. Предприятия часто арендуют вилочные погрузчики на три года, а затем покупают их по истечении срока аренды по справедливой рыночной стоимости, поскольку срок полезного использования вилочных погрузчиков обычно составляет пять лет. При документировании такой аренды применяются определенные требования к бухгалтерскому учету, поскольку арендодатель фактически получил экономическую стоимость актива, как если бы он был приобретен. Некоторые кредиторы не включают платежи по аренде капитала в коэффициент покрытия обслуживания долга, в то время как другие эксперты делают это. Если мы учитываем капитальные затраты на лизинг, мы называем этот коэффициент коэффициентом покрытия фиксированных платежей.

Люди иногда неправильно рассчитывают коэффициенты покрытия долга, потому что не уверены, следует ли использовать EBITDA или EBIT (прибыль до вычета процентов и налогов). Кроме того, невключение EBITDA в отчет о прибылях и убытках часто также может привести к недоразумениям. Стандарт GAAP не признает EBITDA в качестве числа. Вы также можете определить EBITDA, взглянув на цифры в отчете о прибылях и убытках.

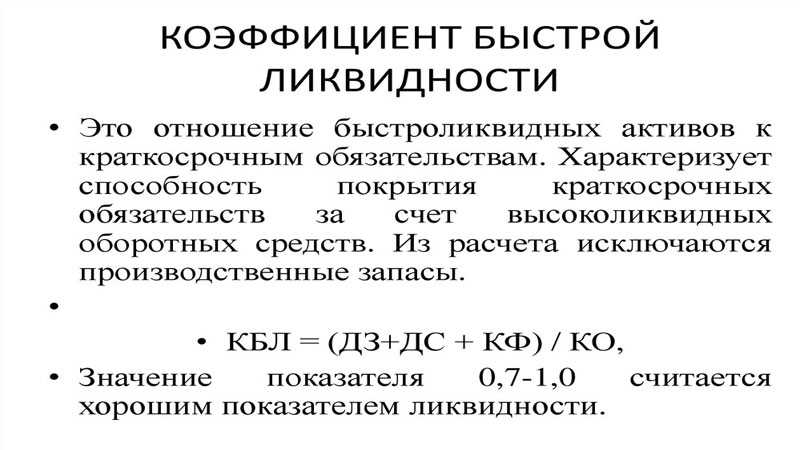

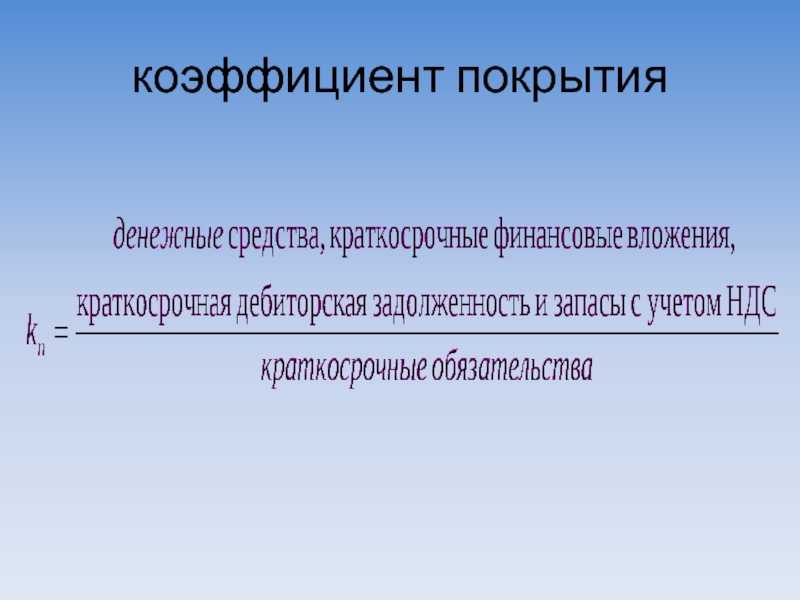

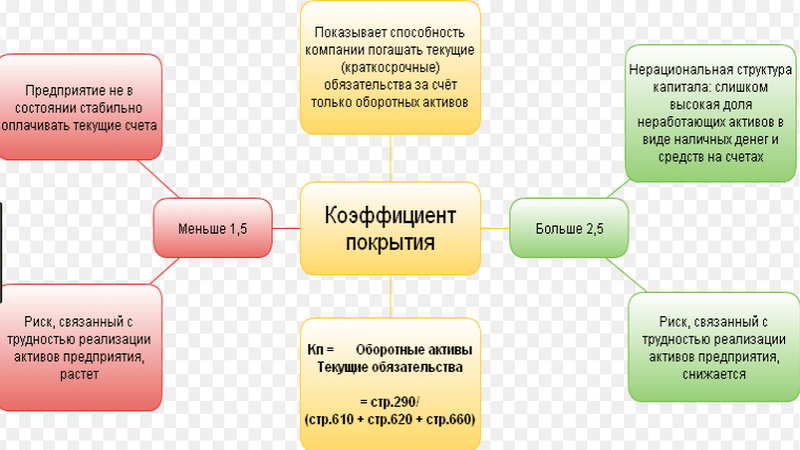

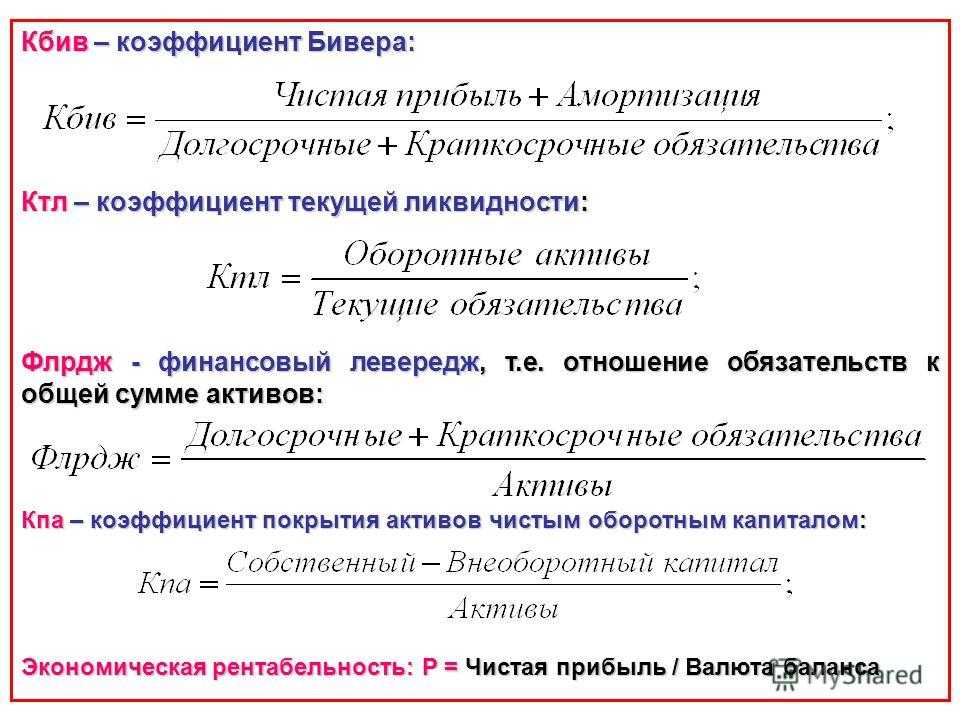

Коэффициент покрытия долга — что показывает

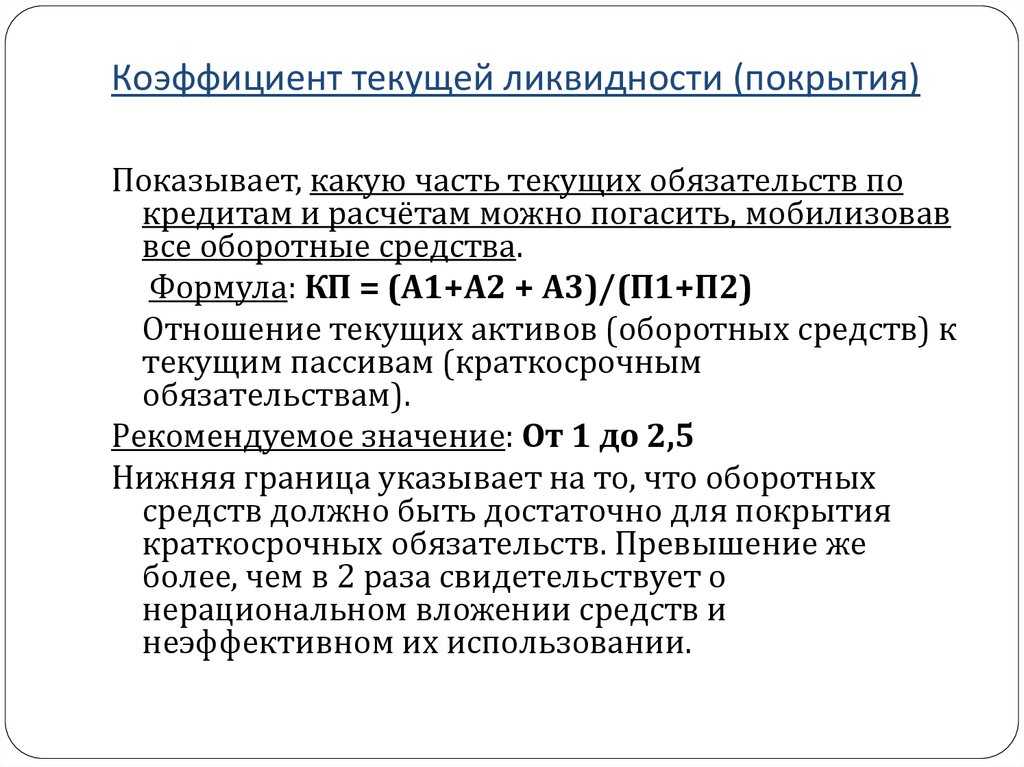

Коэффициент покрытия долга показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем больше значение коэффициента, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно продать в срочном порядке.

Коэффициенты ликвидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности — для поставщиков сырья и материалов;

- коэффициент покрытия долга — для инвесторов;

- коэффициент быстрой ликвидности — для банков.

Коэффициент покрытия долга — значение

Нормальным считается значение коэффициента 1.5 — 2.5, в зависимости от отрасли экономики. Значение ниже 1 говорит о высоком финансовом риске, — предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 свидетельствует о нерациональной структуре капитала.

Нормативные значения коэффициента по мнению разных авторов представлены в таблице 1.

Таблица 1. Коэффициент покрытия долга — нормативные значения

| Автор | Вариант названия коэффициента | Численное значение | Источник |

| Л.А. Адамайтис | Коэффициент текущей ликвидности | 1,7-2,0 | |

| Н.В. Войтоловский, А.П. Калинина, И.И. Мазурова | Коэффициент текущей ликвидности | 1,0-2,0 | |

| Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий | Коэффициент текущей ликвидности (покрытия) | 1,0-2,0 | |

| Л.В. Донцова, Н.А. Никифорова | Коэффициент текущей ликвидности | > 1,5 | |

| В.В. Дроздов, Н.В. Дроздова | Коэффициент текущей ликвидности | ≥ 1,5 | |

| Н.Н. Илышева, С.И. Крылов | Коэффициент текущей ликвидности | ≥ 2 | |

| В.В. Ковалев, Вит. В. Ковалев | Коэффициент текущей ликвидности | > 2 | |

| Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян | Коэффициент текущей ликвидности (покрытия) | > 2 | |

| Н.С. Пласкова | Коэффициент текущей ликвидности | ≥ 2 | |

| Т.А. Пожидаева | Коэффициент текущей ликвидности (общий коэффициент покрытия) | 1,5-2,0 | |

| Н.Н. Селезнева, А.Ф. Ионова | Коэффициент текущей ликвидности (коэффициент покрытия) | > 2 | |

| А.Д. Шеремет | Коэффициент текущей ликвидности (коэффициент общего покрытия краткосрочных обязательств) | ≥ 2 | |

| А.Д. Шеремет, Е.В. Негашев | Коэффициент уточненной (текущей) ликвидности | ≥ 1 |