Счет 07 «Оборудование к установке»

Счет 07 «Оборудование к установке» предназначен для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах. Этот счет используется организациями-застройщиками.

К оборудованию, требующему монтажа, также относится оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

На счете 07 «Оборудование к установке» не учитывается оборудование, не требующее монтажа: транспортные средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины, производственный инструмент, измерительные и другие приборы, производственный инвентарь и др. Затраты на приобретение оборудования, не требующего монтажа, отражаются непосредственно на счете 08 «Вложения во внеоборотные активы» по мере поступления их на склад или в другое место хранения.

Оборудование к установке принимается к бухгалтерскому учету по дебету счета 07 «Оборудование к установке» по фактической себестоимости приобретения, складывающейся из стоимости по ценам приобретения и расходов по приобретению и доставке этих ценностей на склады организации.

Приобретение оборудования за плату у других организаций и лиц отражается по дебету счета 07 «Оборудование к установке» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или др.

Принятие к бухгалтерскому учету оборудования, внесенного учредителями в счет их вкладов в уставный (складочный) капитал организации, отражается по дебету счета 07 «Оборудование к установке» и кредиту счета 75 «Расчеты с учредителями».

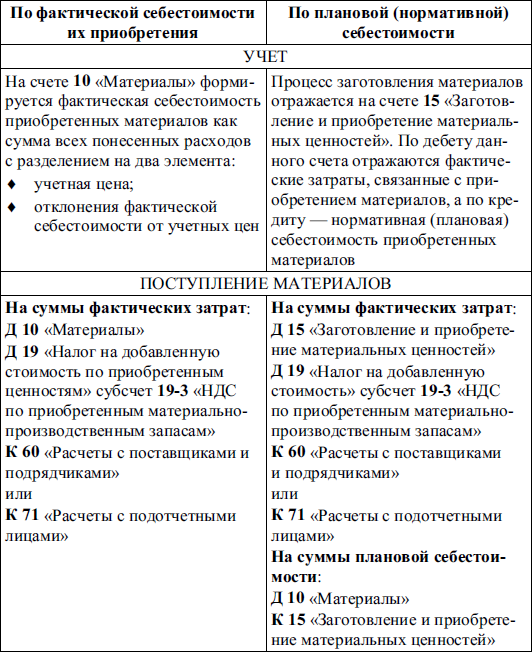

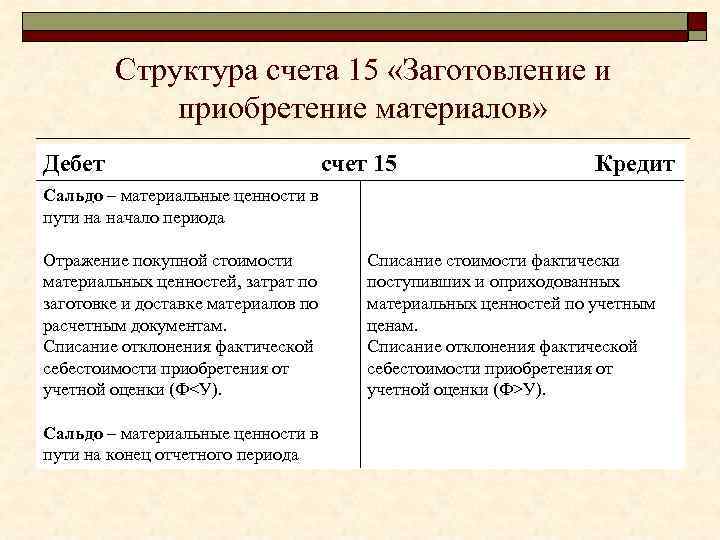

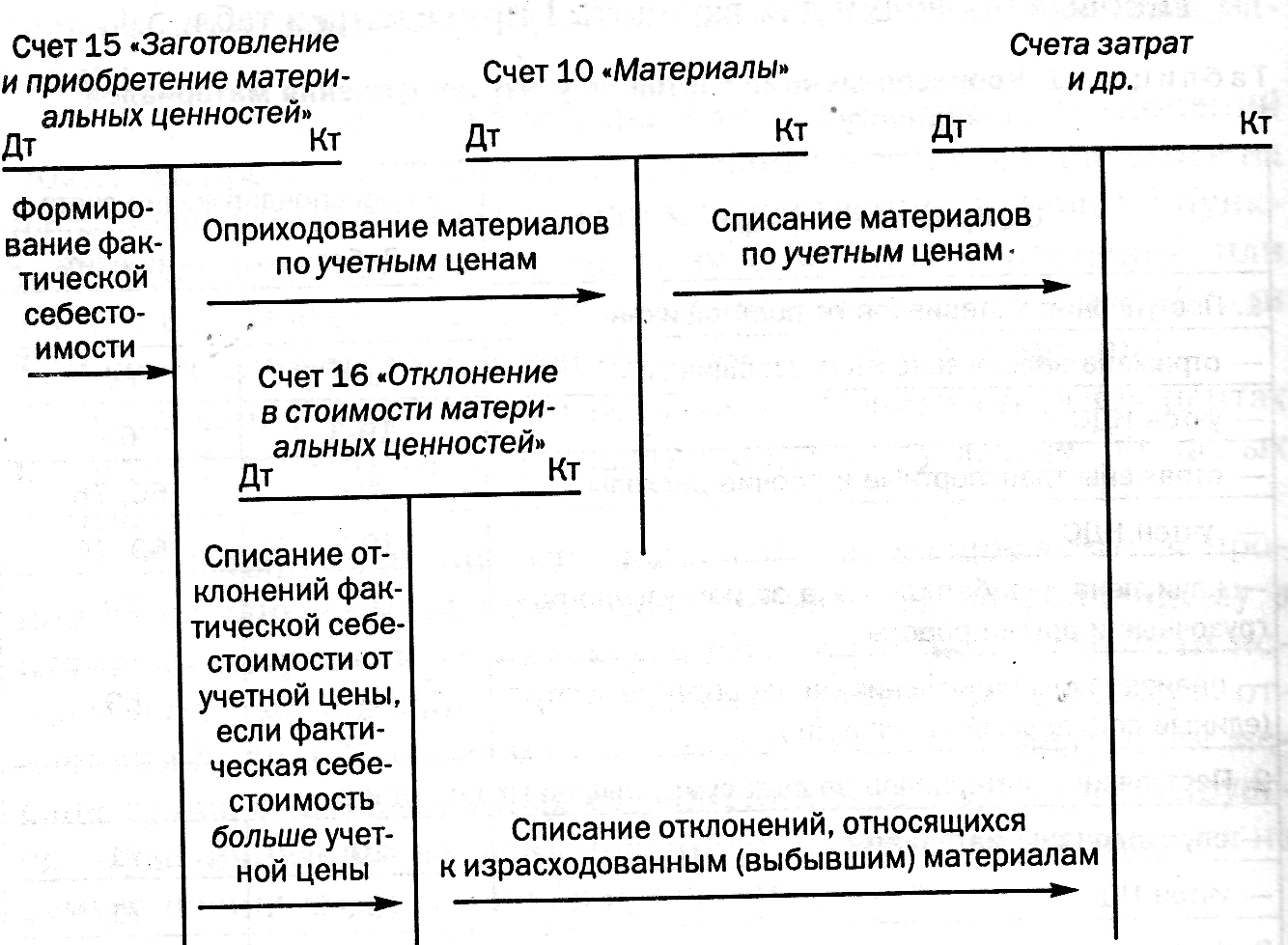

Поступление оборудования к установке может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами.

Стоимость оборудования, сданного в монтаж, списывается со счета 07 «Оборудование к установке» в дебет счета 08 «Вложения во внеоборотные активы». При этом завезенное на строительную площадку оборудование, требующее монтажа, подрядчик принимает на забалансовый учет по счету 005 «Оборудование, принятое для монтажа». Стоимость этого оборудования или его частей, сданных в монтаж, подрядчик снимает с забалансового учета по счету 005 «Оборудование, принятое для монтажа». Стоимость оборудования, переданного подрядчику, монтаж и установка которого на постоянном месте эксплуатации фактически не начаты, не снимается с учета у застройщика.

При продаже, списании, передаче безвозмездно и др. оборудования к установке его стоимость списывается в дебет счета «Прочие доходы и расходы».

Аналитический учет по счету 07 «Оборудование к установке» ведется по местам хранения оборудования и отдельным его наименованиям (видам, маркам и т.д.).

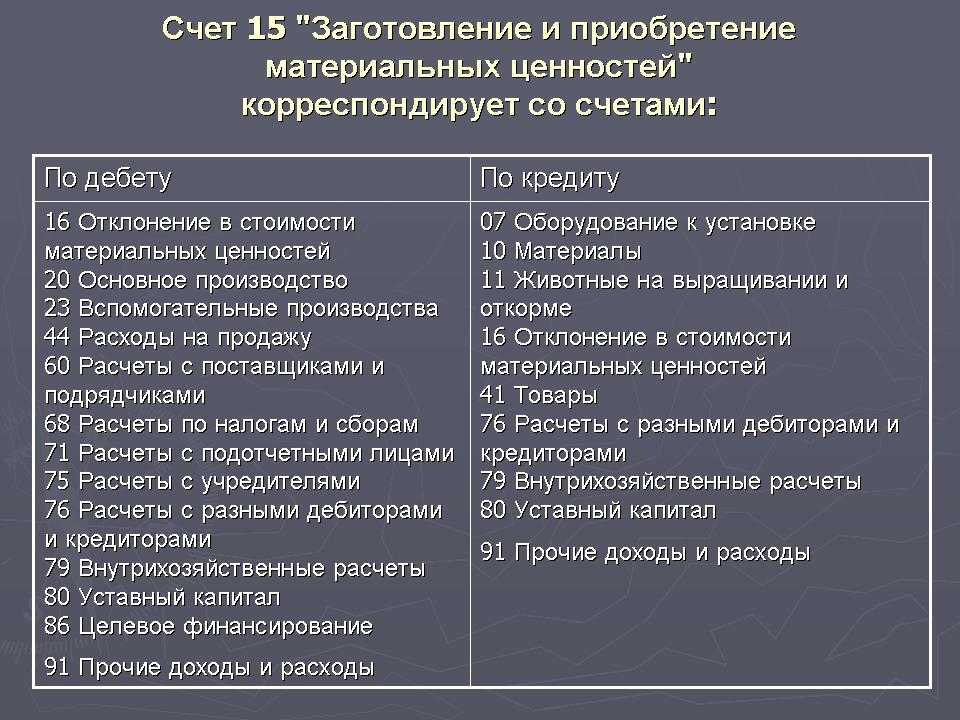

Счет 07 «Оборудование к установке»корреспондирует со счетами

| по дебету | по кредиту |

|

15 Заготовление и приобретение материальных ценностей 23 Вспомогательные производства 60 Расчеты с поставщиками и подрядчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 71 Расчеты с подотчетными лицами 75 Расчеты с учредителями 76 Расчеты с разными 79 Внутрихозяйственные 80 Уставный капитал 86 Целевое финансирование 91 Прочие доходы и расходы |

08 Вложения во внеоборотные активы 23 Вспомогательные производства 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки дебиторами и кредиторами расчеты |

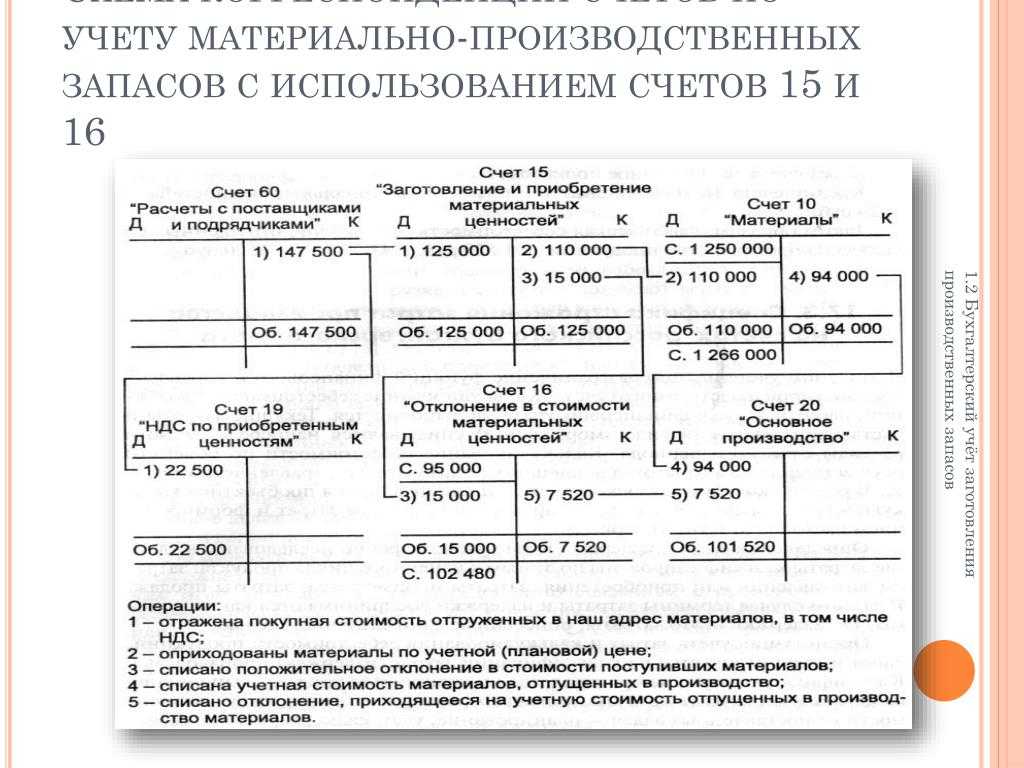

Типовые проводки по учету стоимостных отклонений ТМЦ

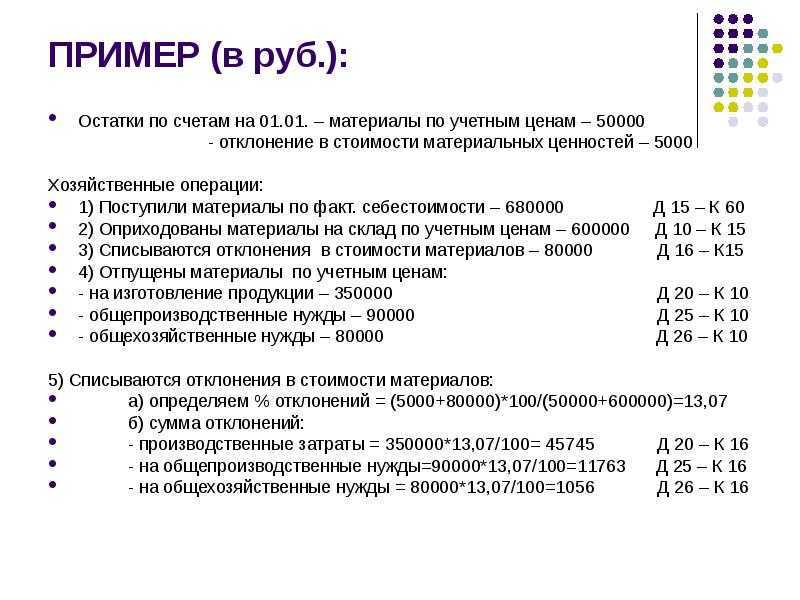

Рассмотрим корреспонденции счетов на примерах.

Проводки:

- Д 10 К15 — 60000,00 руб. (150*400) – оприходованы доски на склад по учетным ценам.

- Д 15 К60

- Д 19 К60 – 12203,00 руб. – НДС. —————————————————————- 80000,00 руб. (400*200).

- Д 16 К15 — 7797,00 руб.(67797-60000) – отражено превышение фактической цены досок над учетной (перерасход).

Пусть плановая цена досок при тех же условиях составляет 250 руб./метр, то есть выше фактической.

- Д 10 К15 – 100000,00 (250*400) — приняты доски по учетным ценам на склад.

- Д 15 К60 — 67797,00 руб. – фактическая стоимость поступивших досок.

- Д 19 К60 – 12203,00 руб. – НДС. —————————————————————- 80000,00 руб. (400*200).

- Д15 К16 – 32203, 00 руб.(100000-67797) — отражено превышение учетной цены досок над фактической (экономия).

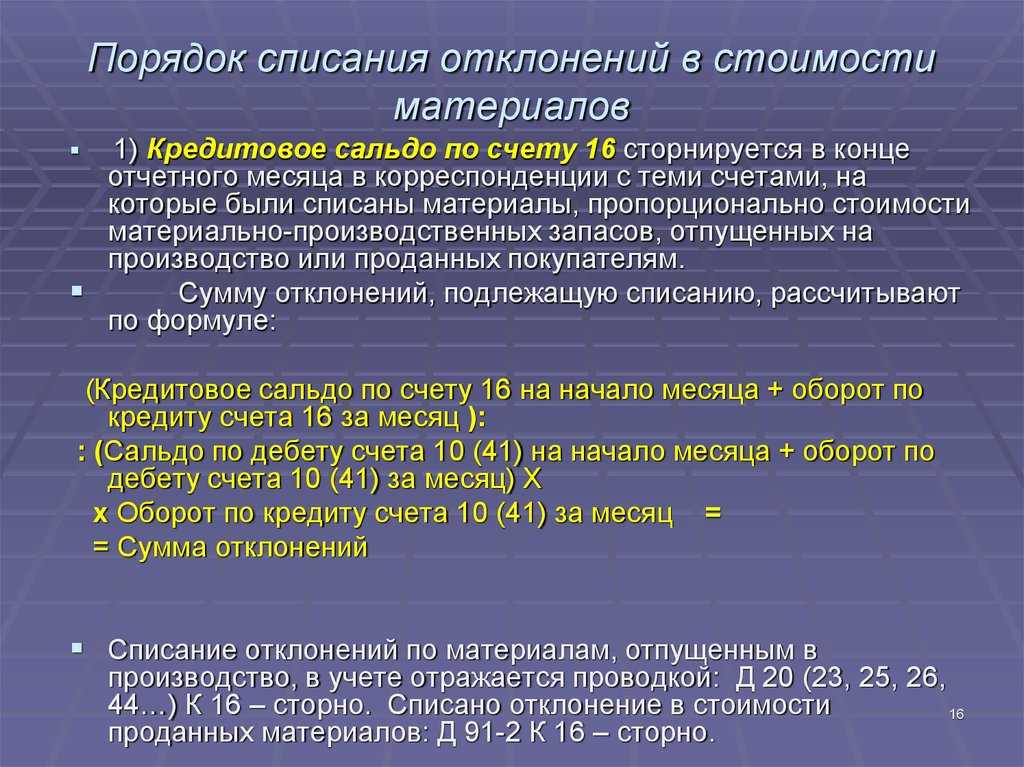

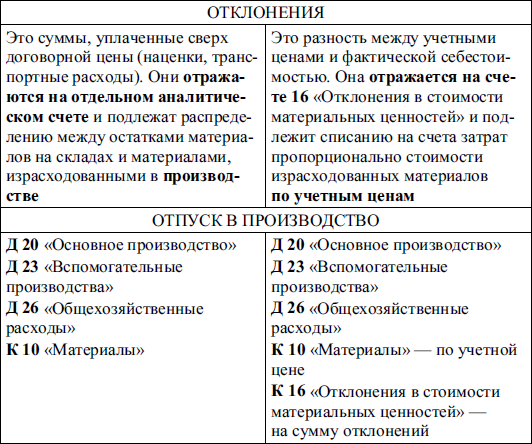

В конце месяца пропорционально стоимости материалов их удорожание списывается в дебет тех счетов, на которые были списаны и сами материалы:

- Д 20(23,29,25,26 и др.)К 16.

- Удорожание реализованных МЦ списывается на счет 91/2.

- Д 91/2 К 16.

- Удорожание реализованных товаров списывается на счет 90/2.

- Д 90/2 К 16.

При превышении учетной цены над фактической (возникновении кредитового сальдо по счету 16) также рассчитываются отклонения. Делаются сторнировочные проводки по аналогии с приведенными выше. Суммы списываются чаще всего пропорционально стоимости материалов.

Пример

Пусть на 1.01. текущего месяца по счету 16 имеется остаток по кредиту 3800 рублей, дебетовый оборот 5700,00 рублей, а кредитовый – 1100, 00 рублей. На конец месяца образуется дебетовый остаток в сумме 800 рублей, подлежащий распределению. По счету 10 остаток на 1.01 текущего месяца 2000,00 рублей, приход материалов на сумму 78000,00 рублей, списание в производство — 40000,00 рублей. Проводка — Д 20 К10

— 40000,00 рублей – списаны материалы в производство по учетным ценам.

Рассчитаем сумму отклонений, подлежащих списанию. Стоимость материалов 2000+78000 = 80000,00 рублей. 800/80000= 0,01. 0,01 *40000= 400 рублей. Проводка — Д 20 К 16

— 400,00 рублей.

Аналитика по счету 16 организуется по группам запасов со сходным уровнем отклонений учетных цен от фактических показателей. Целесообразно сочетать ее с группировкой материалов, однотипных по назначению и использованию в производственном процессе.

Типовые проводки по 16 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

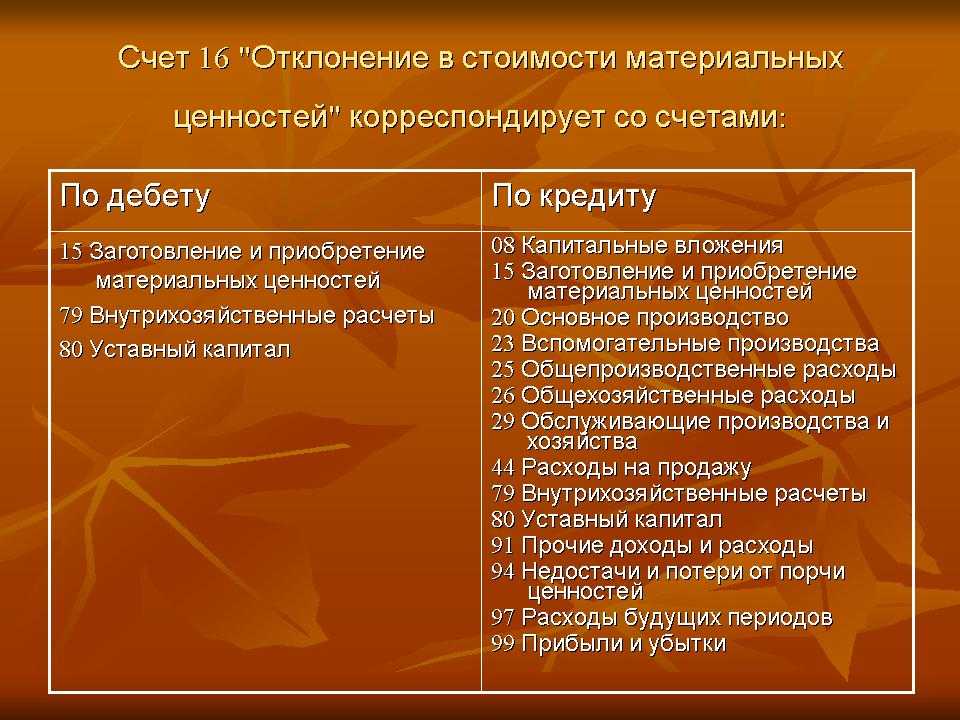

| Учтена сумма отклонений фактической себестоимости поступивших МПЗ от учетных цен (экономия) | 16 | 15 |

| Учтена сумма отклонений в стоимости МПЗ, поступивших от головного отделения (в учете филиала) | 16 | 79-1 |

| Учтена сумма отклонений в стоимости МПЗ, поступивших от филиала, выделенного на отдельный баланс (в учете головного отделения) | 16 | 79-1 |

| Учтена сумма отклонений в стоимости МПЗ, полученных в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 16 | 80 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Учтены в составе внеоборотных активов отклонения в стоимости МПЗ, использованных при осуществлении долгосрочных инвестиций, | 08 | 16 |

| Учтена сумма отклонений фактической себестоимости оприходованных МПЗ от учетных цен | 15 | 16 |

| Списана сумма отклонений в стоимости МПЗ, переданных в основное производство | 20 | 16 |

| Списана сумма отклонений в стоимости МПЗ, переданных во вспомогательное производство | 23 | 16 |

| Списана сумма отклонений в стоимости МПЗ, переданных на общепроизводственные нужды | 25 | 16 |

| Списана сумма отклонений в стоимости МПЗ, переданных на общехозяйственные нужды | 26 | 16 |

| Списана сумма отклонений в стоимости МПЗ, переданных на нужды обслуживающего производства | 29 | 16 |

| Списана сумма отклонений в стоимости МПЗ, израсходованных для торговой деятельности | 44 | 16 |

| Списана сумма отклонений в стоимости МПЗ, переданных филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-1 | 16 |

| Списана сумма отклонений в стоимости МПЗ, переданных головному отделению организации (проводка в учете филиала) | 79-1 | 16 |

| Списана сумма отклонений в стоимости МПЗ, переданных участнику простого товарищества при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 16 |

| Сумма отклонений в стоимости МПЗ, выбывших в результате продажи или списания, учтена в составе прочих расходов | 91-2 | 16 |

| Сумма отклонений в стоимости материально-производственных запасов, списанных в результате наступления чрезвычайных обстоятельств, учтена в составе прочих расходов организации | 91-2 | 16 |

| Списана сумма отклонений, относящихся к недостающим или испорченным МПЗ | 94 | 16 |

| Списана сумма отклонений в стоимости МПЗ, израсходованных при выполнении работ, затраты на которые учитывают как расходы будущих периодов | 97 | 16 |

Учет ТЗР по поступлении материалов.

При приобретении материалов, возникают транспортно-загатовительные расходы (ТРЗ) Т.е те расходы, которые ваша организация потратила на приобретение материалов.Это такие затраты, как доставка материалов от поставщика на склад, консультационные слуги по приобретению материалов.

Транспортно-заготовительные расходы (ТЗР) организации принимаются к учету путем:

а) Учет ТЗР на 15,16 счете. Об этих счетах в других статьях;

б) отнесения ТЗР на отдельный субсчет ТЗР 10/ТЗР;

После отчетного периода:

а)находится коэффициент списания ТЗР

б) Списывается ТЗР

Формула % ТЗР=(10/тзр ТЗР на начало+Приход ТЗР за месяц 10/тзр)/(Стоимость материалов на начало 10/01+Стоимость поступивших материалов 10/01 ).

Сумма списания ТЗР=Стоимость израсходованных материалов за месяц*%ТЗР.

Например: на начало 10/ТЗР=15000, Стоимость материалов на начало 10/01=50000 рублей.За месяц приобрели материалы на сумму 100 000 рублей (дебет 10/01 кредит 60). Затраты по доставке этих материалов составили 20 000 рублей (дебет 10/ТЗР кредит 60). За месяц списали в производство 25000 рублей материалов (дебет 20 кредит 10/01).Сперва находим % ТЗР=15000+20000/50000+100000=0,23 или 23%. Потом находим Сумму ТЗР=25000*0,23=5833 рубля, эта сумма приходится на 25000 рублей списанных материалов. Делаем проводку дебет 20 кредит 10/ТЗР 5833 рубля.

В торговых организациях, где товары учитываются на 41 счете ТЗР учитывается на 44 счете, который называется расходы на продажу, потом этот счет в конце месяца закрывается на 90 счет «продажи».

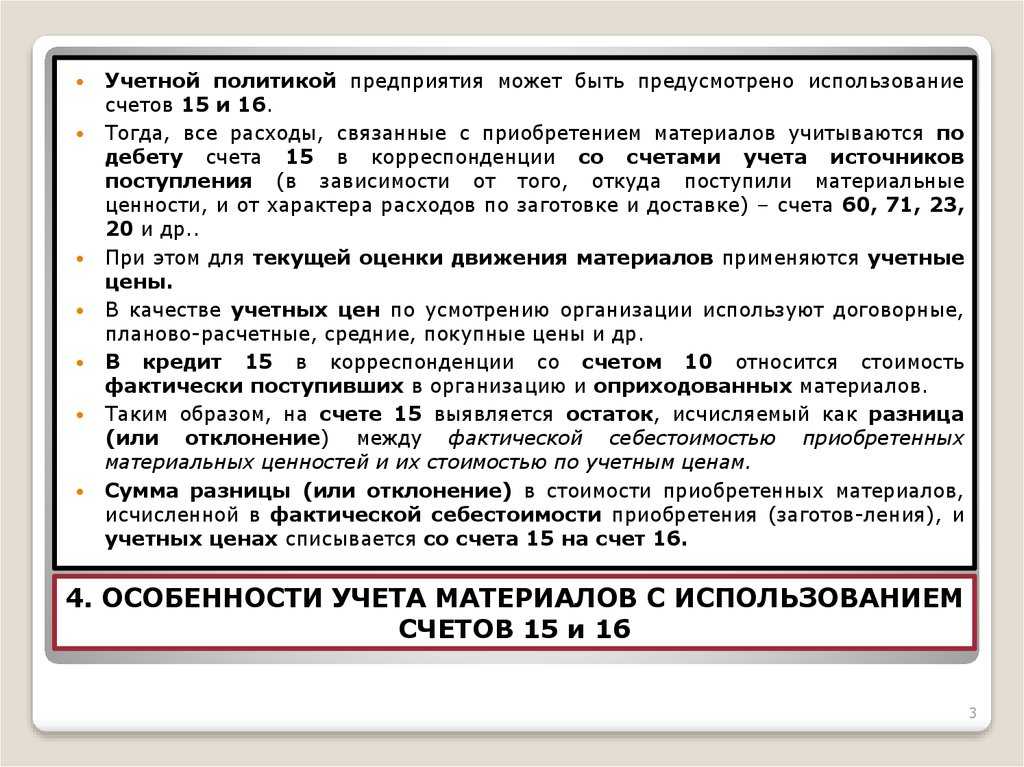

Бухгалтерские проводки, используемые для отражения разницы в ценовых позициях

Когда в учетной политике предприятия прописано, что для оприходования купленных товаров используются учетные цены, необходимо применять следующие проводки:

| Дебет счетов | Кредит счетов | Наименование операции |

|---|---|---|

|

15 |

60, 76, 71, 20, 23 |

Покупка товаров с учетом всех возможных издержек |

|

10, 41 |

15 |

Оформление прихода материалов или товаров на склад |

|

16 |

15 |

Расхождение между установленной себестоимостью и фактической ценой товаров |

|

20 |

10 |

Материалы передаются в производство, но разница, учтенная на 16 счете, должна быть списана на те же счета |

|

20, 25, 26, 44, 91 |

16 |

Списание отклонения, образовавшегося на счете 16 |

Отклонение может быть положительным и отрицательным. При минусовой сумме сальдо на счете 16 формируется с минусом. Проще говоря, отклонение сторнируется – выполняется СТОРНО.

Методы списания отклонений

Каждая компания вправе самостоятельно выбирать предпочтительный для нее метод списания стоимостной разницы

В связи с этим, хотелось бы обратить внимание на следующие существующие способы решения данной ситуации:

- списание полученной разницы на счета, где учитываются производственные издержки либо издержек в процессе обращения. Подобный способ применим, если удельный вес таких затрат не превышает 10% от стоимостной оценки ТМЗ;

- списание на базе удельного веса, определенного от стоимости МПЗ по учетным ценам на начало каждого месяца. В случае, когда данный метод значительно снижает точность данных, эти данные подлежат корректировке на образовавшуюся сумму в следующем месяце. В данной ситуации следует знать о том, что предельное значение существенности в отклонении установлено на уровне не более 5%;

- решить обозначенную задачу можно, используя норматив удельного таких отклонений от к учетной стоимостной оценке МПЗ. Если фактическая цена сильно отличается от нормативной, то в показатели выявленных отклонений следует внести соответствующие корректировки;

- можно также ежемесячно полностью списывать образующееся отклонение на стоимостное выражение использованных производственных запасов. Подобный подход возможен лишь тогда, когда удельный вес таких отклонений к учетной цене материалов не превышает 5%.

Списание хозяйственного инвентаря

Нормативное регулирование

Хозяйственный инвентарь учитывается на счете 10.09 «Инвентарь и хозяйственные принадлежности» (план счетов 1С).

В бухгалтерском учете инвентарь стоимостью не более 40 000 руб. и сроком службы более 12 месяцев может отражаться в составе МПЗ (п. 5 ПБУ 6/01). Стоимостной лимит для учета таких активов в составе материалов необходимо закрепить в .

При передаче в эксплуатацию хозяйственного инвентаря его стоимость списывается на счета затрат в момент отпуска со склада и составления документов на передачу инвентаря в эксплуатацию (п. 93 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н).

В целях обеспечения сохранности инвентаря в эксплуатации необходимо организовать его учет на забалансовом счете МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации» (п. 5 ПБУ 6/01).

В бухгалтерском учете стоимость переданного в эксплуатацию инвентаря отделу продаж учитывается по Дт 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С).

В налоговом учете стоимость инвентаря, переданного в эксплуатацию в отдел продаж, относится к материальным расходам (пп. 2 п. 1 ст. 254 НК РФ), учитываемым в составе косвенных расходов, и списывается единовременно при передаче инвентаря в эксплуатацию как неамортизируемое имущество (п. 1 ст. 256 НК РФ, п. 1 ст. 257 НК РФ).

Способ оценки материалов при их выбытии устанавливается организацией самостоятельно в учетной политике по (п. 16 ПБУ 5/01) и (п. 8 ст. 254 НК РФ), путем выбора его из следующих методов:

- по средней себестоимости;

- по методу ФИФО;

- по себестоимости каждой единицы (в 1С не автоматизировано).

Учет в 1С

В нашем примере в соответствии с учетной политикой применяется метод списания стоимости материалов . PDF

Списание (передача в эксплуатацию) хозяйственного инвентаря оформляется документом Передача материалов в эксплуатацию в разделе Склад — Спецодежда и инвентарь — Передача материалов в эксплуатацию.

На вкладке Инвентарь и хозяйственные принадлежности указывается:

- Номенклатура — передаваемый в эксплуатацию инвентарь;

- Физическое лицо — материально-ответственное лицо за инвентарь в эксплуатации.

В нашем примере затраты по приобретению инвентаря учитываются в составе издержек обращения по БУ, т. к. инвентарь будет использоваться в отделе продаж. В НУ такие затраты признаются материальными расходами в составе косвенных расходов.

-

Способ отражения расходов — способ учета затрат на приобретение инвентаря, выбирается из справочника Способ отражения расходов:

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»;

- Статьи затрат — статья затрат по которой будут накапливаться расходы. Выбирается из справочника Статьи затрат, Вид расхода — Материальные расходы.

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 10.09 — стоимость инвентаря списана в состав издержек обращения по методу По средней;

- МЦ.04 — стоимость инвентаря в эксплуатации отражена за балансом;

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию инвентаря. В 1С используется Требование-накладная по форме М-11.

Бланк можно распечатать по кнопке Печать – Требование-накладная (М-11) документа Передача материалов в эксплуатацию. PDF

Декларация по налогу на прибыль

В Декларации по налогу на прибыль издержки обращения в расходах на продажу отразятся только после того, как будет проведено Закрытие счета 44 «Издержки обращения» в процедуре Закрытие месяца.

Материальные расходы в составе издержек обращения отразятся в составе косвенных расходов: PDF

Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего».

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

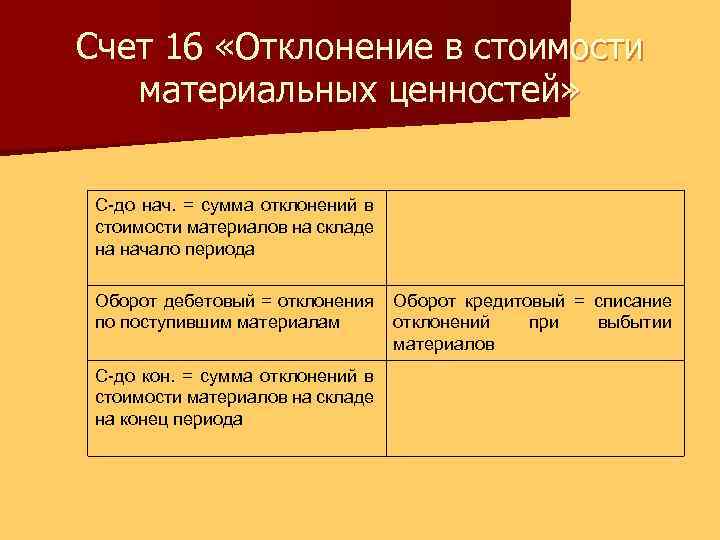

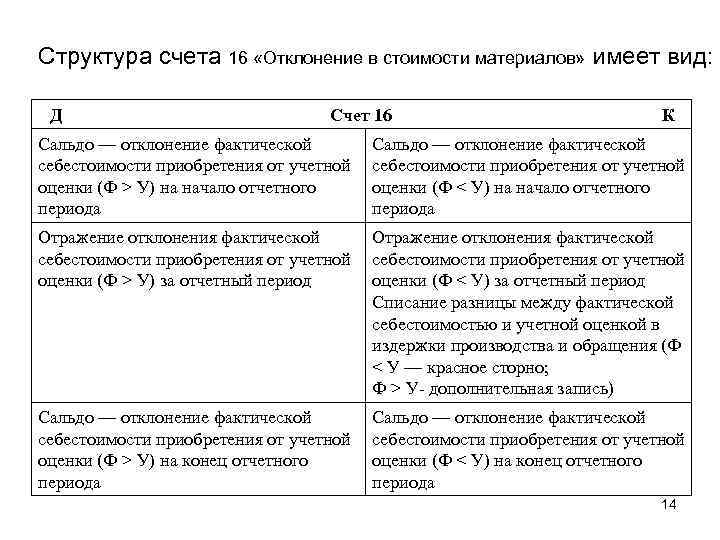

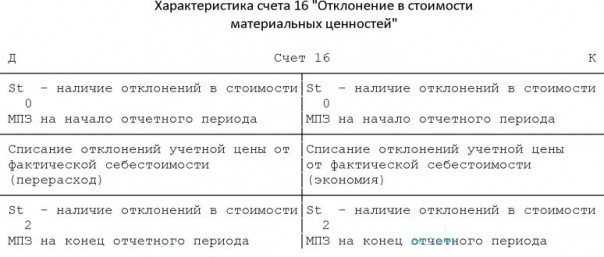

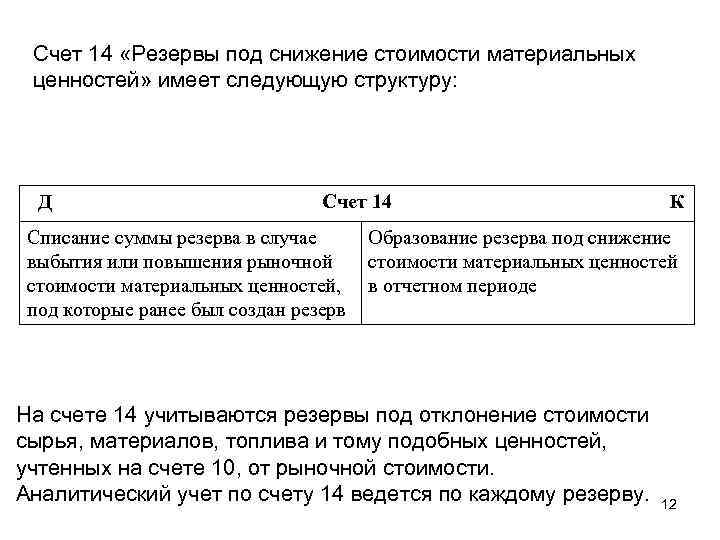

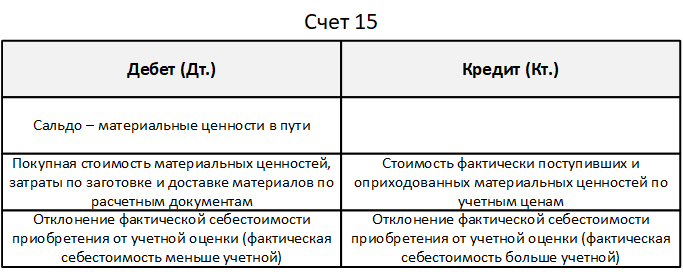

Счет 16 в бухгалтерском учете

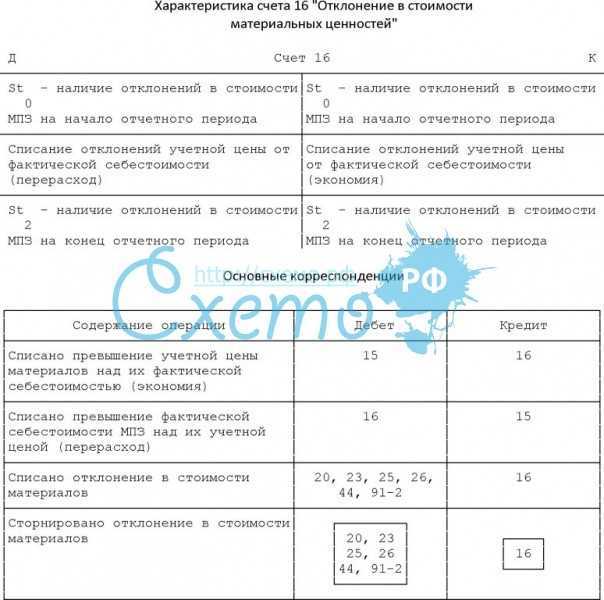

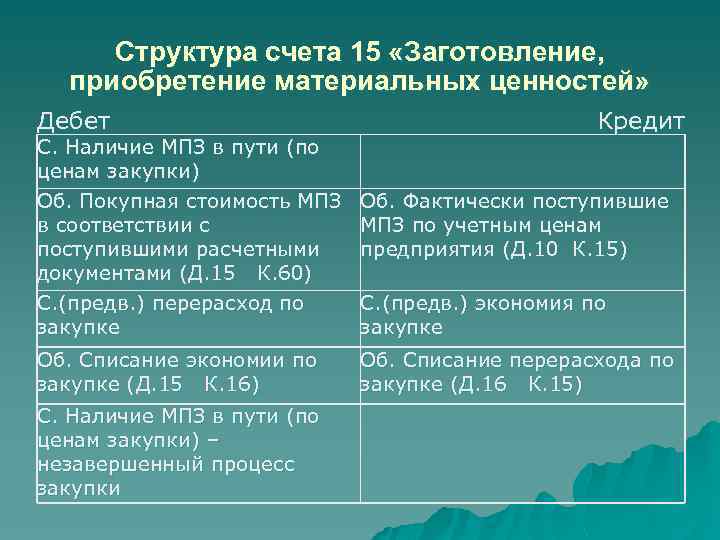

При перемещении материальных ценностей, не имеющих окончательно сформированной фактической себестоимости , используются нормативные учетные стоимостные оценки. При их несовпадении с реальными значениями стоимости отклонения формируются на счете 16 и списываются на расходы. Допускается применение 16 счета без увязки его с 15 счетом .

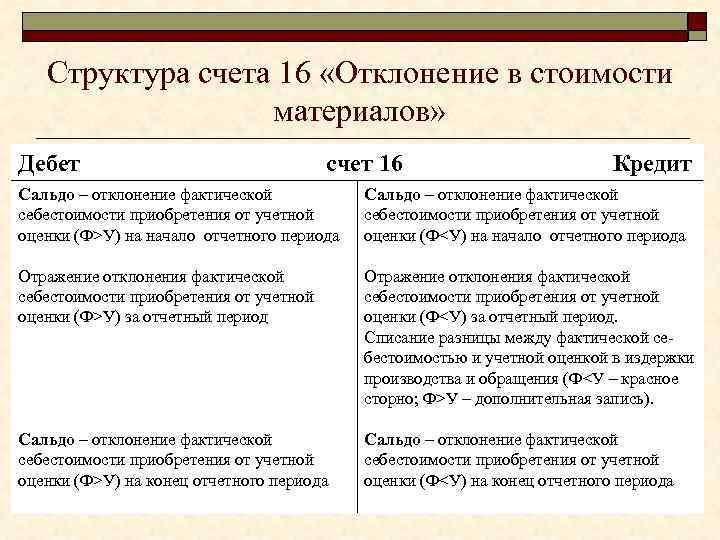

Счет 16 бывает активный или пассивный , применительно к разделам баланса – он сочетает в себе признаки обоих типов, по Плану счетов его относят к категории активно-пассивных. В дебете учитывается перерасход средств при сравнении учетной стоимости с фактической. То есть уровень запланированных цен на материальные объекты оказался ниже, чем зафиксированный показатель в товарной накладной и счете-фактуре . Кредитовые обороты формируются при получении экономии в результате сопоставления учетной цены и реальной. Экономия возникает, если уровень учетной цены превышает значение фактической стоимости.

Счет 16 предназначен для отражения единичных отклонений и накопленных стоимостных разниц по ТМЦ. В аналитике материалы систематизируются по уровню отклонений и учитываются в разрезе созданных групп. Субсчета для отклонений в стоимости материалов в бухгалтерском учете не предусмотрены.

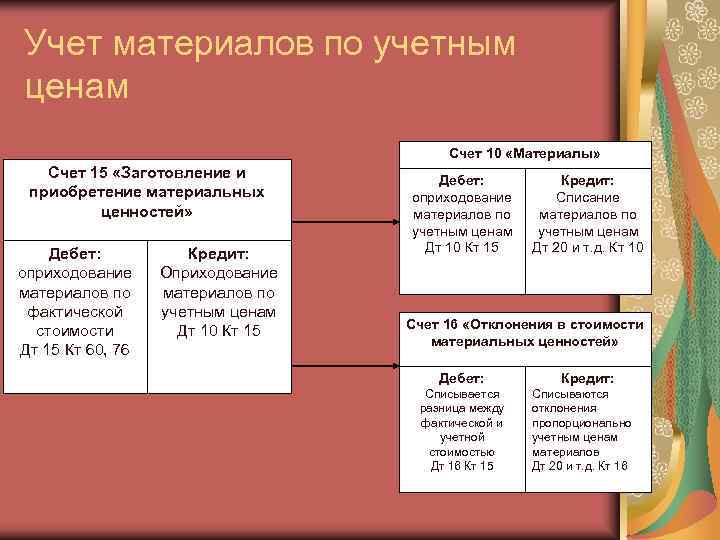

Проводки по учету МПЗ с использованием счета 15: преимущества использования

Преимущества использования счета 15 заключаются в том, что стоимость поступивших материалов, товаров и прочих ценностей можно рассчитывать исходя из принятых в организации учетных цен.

Пример

ООО «Палитра» приобретает в Италии лакокрасочные товары для последующей продажи. 24.09.2018 на склад поступило 3 тыс. единиц товара стоимостью 200 руб. за банку на общую сумму 600 тыс. руб. (для удобства пример рассмотрен без учета НДС). Стоимость растаможки составила 10 тыс. руб. Стоимость доставки — 70 тыс. руб. Документы на услуги перевозки фирма получила 10.10.2018. Бухгалтер составил следующие проводки:

|

Дата |

Дт |

Кт |

Сумма (тыс. руб.) |

|

|

24.09.2018 |

15 |

60 |

600 |

Поступление товаров на склад |

|

15 |

76 |

10 |

Стоимость услуг таможни |

|

|

41 |

15 |

900 |

Товары переданы на склад по учетной цене 300 руб. за единицу |

|

|

10.10.2018 |

15 |

76 |

70 |

Отражены услуги транспортной компании |

Рассмотрим обороты по проводкам по счету 15:

|

Операция |

Дт |

Кт |

Конечное сальдо |

|

|

Дт |

Кт |

|||

|

Поступление товаров |

600 |

|||

|

Услуги таможни |

10 |

|||

|

Передача ТМЦ на склад |

900 |

|||

|

Транспортные затраты |

70 |

|||

|

Итого оборот |

680 |

900 |

220 |

Поскольку учетная цена превышает фактическую стоимость покупки, кредитовое сальдо счета 15 закрывается в дебет счета 16 «Отклонения в стоимости МПЗ».

В условиях примера бухгалтер зафиксировал проводку:

Дт 16 Кт 15 — 220 тыс. руб.

Если учетная цена окажется ниже фактической, то разница сторнируется проводкой Дт 16 Кт 15 — СТОРНО.

***

Учет с применением счета 15 удобен при длительном формировании стоимости запасов. По дебету данного счета отражается поступление самих ценностей, а также все сопутствующие затраты на их приобретение. По кредиту отражается списание МПЗ по учетным ценам. Разница фактической и учетной себестоимости списывается в дебет счета 16 «Отклонения в стоимости МПЗ».

Счет 16: списание сумм отклонений ТМЦ

Металлургическое предприятие «Факториал» в марте 2015 приобрело листовой металл (650 тонн) для последующей продажи ООО «Базис»:

- стоимость листового металла — 1.418.300 руб., НДС 216.351 руб.;

- стоимость доставки партии — 371.000 руб., НДС 56.593 руб.;

- учетная цена металла — 1800 руб./т.

По состоянию на 01.03.2015 в учете «Факториала» числилось:

| Счет | Дебет | Кредит | Описание |

| 41 | 585.000 руб. | Остаток листового металла (325 тонн) | |

| 16 | 32.000 руб. | Отклонение по данному виду материала |

«Факториал» отразил поступление и списание товара такими проводками:

| Дебет | Кредит | Описание | Сумма | Документ-основание |

| 16 | 60 | Листовой металл принят к учету (1.418.300 руб. — 216.351 руб.) | 1.201.649 руб. | Приходная накладная |

| 19 | 60 | Отражена сумма НДС | 216.351 руб. | Счет-фактура входящий |

| 68 НДС | 19 | НДС от стоимости поставки принят к вычету | 216.351 руб. | Счет-фактура входящий |

| 41 | 16 | Листовой металл оприходован по учетной цене (1.800 руб. * 650 т) | 1.170.000 руб. | Бухгалтерская справка-расчет |

| 15 | 60 | Расходы на доставку партии металла отражены в учете (371.000 руб. — 56.593 руб.) | 314.407 руб. | Акт оказанных услуг |

| 19 | 60 | Отражена сумма НДС от стоимости доставки | 56.593 руб. | Акт оказанных услуг, Счет-фактура входящий |

| 68 НДС | 19 | НДС по доставке принят к вычету | 56.593 руб. | Счет-фактура входящий |

| 16 | 15 | Сумма разницы между учетной ценой и себестоимостью металла отражена в учете (1.201.649 руб + 314.407 руб — 1.170.000 руб.) | 346.056 руб. | Бухгалтерская справка-расчет |

| 62 | 90.1 | Листовой металл реализован ООО «Базис» | 1.722.000 руб. | Договор поставки |

| 90.3 | 68 НДС | Начислена сумма НДС на реализованный металл | 262.678 руб. | Приходная накладная, Счет-фактура исходящий |

| 90.2 | 41 | Учетная стоимость реализованного листового металла отражена в составе расходов (420 т * 1.800 руб.) | 756.000 руб. | Бухгалтерская справка-расчет |

Списывая сумму отклонений, бухгалтер «Факториала» сделал следующий расчет:

- Учетная стоимость листового металла в марте (в т.ч. остаток) на 01.03.2015 — 1.755.000 руб. (325 т * 1.800 руб. + 650 т * 1.800 руб.).

- Сумма отклонений в марте 2015 (в т.ч. остаток) — 378.056 руб. (32.000 руб. + 346.056 руб.).

- Доля (процент) отклонений по реализованному товару — 21,55% (378.056 руб. / 1.755.000 руб. * 100%).

- Показатель отклонения для списания в марте 2015 — 162.918 руб. (756.000 руб. * 21,55%).

В учете «Факториал» были сделаны такая запись:

| Дебет | Кредит | Описание | Сумма | Документ-основание |

| 90.2 | 16 | Сумма отклонений за март 2015 отражена в составе расходов | 162.918 руб. | Бухгалтерская справка-расчет |