В документе всегда указывается

- наименование предприятия или организации,

- бухгалтерия которого формирует документ,

- номера счетов (иногда с их расшифровкой),

- конкретные суммы.

ОСВ относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре.

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой (к примеру, главный бухгалтер). Точно также не нужно и ставить на документе печать.

Оборотно-сальдовые ведомости, как любые другие бухгалтерские документы нужно хранить не менее пяти лет.

Основные моменты при формировании ОСВ по счету 10

Очень подробно про 2 метода аналитического учета материалов говорится в гл. VII разд. 2 Методических указаний по бухгалтерскому учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 № 119н. В этом документе заложены основы, на которые нужно опираться при организации учета материалов. При этом необходимо делать современные поправки на развитие программных продуктов для ведения бухучета.

Основное, что нужно обязательно учитывать при формировании ОСВ:

- ОСВ — это сводный отчет, в котором должны указываться:

- сальдо на начало в количественном и стоимостном выражении;

- приход в количественном и стоимостном выражении;

- расход в количественном и стоимостном выражении;

- сальдо на конец в количественном и стоимостном выражении.

- ОСВ формируется сначала по каждому складу, затем все ведомости по складам собираются в сводную ОСВ по организации в целом. Затем на основании сводного отчета получаются данные синтетического учета, которые отражаются в отчетности.

- Несмотря на автоматизированное ведение учета, складские карточки по учету материалов должны быть обязательно. Разноска поступления и выбытия в них осуществляется материально-ответственным лицом в количественном выражении. Карточка заводится на каждый номенклатурный номер.

- Первичные документы по движению материалов должны быть на бумаге, и на них должны стоять «живые» подписи.

Инструкция 02 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 02 «Амортизация основных средств» предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 «Амортизация основных средств» и дебету счета 91 «Прочие доходы и расходы» (если арендная плата формирует прочие доходы).

При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 «Амортизация основных средств» в кредит счета 01 «Основные средства» (субсчет «Выбытие основных средств»). Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам.

Аналитический учет по счету 02 «Амортизация основных средств» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности.

Аналитический и синтетический учёт: заполнение «шахматки»

Некоторые бухгалтеры предпочитают оборотной ведомости так называемую шахматную ведомость. Это разновидность ОСВ, которая отличается по форме заполнения. По вертикали рисуются все счета по кредиту, а по горизонтали — по дебету. Суммы операций указываются на пересечении строк и столбцов.

Цель «шахматки» та же, что и у обычной ОСВ. Такая структура позволяет анализировать доходную и расходную части баланса, определять налоговую базу за любой промежуток времени. Пример определения кореспондирующего счета по любой из проводок приведён ниже.

Шахматная ведомость позволяет представить информацию об остатках на счетах в наглядном виде

Иногда составлению оборотно-сальдовой ведомости предшествует заполнение карточки счетов (т. н. рисование самолётиков). По каждому счету рассчитывается дебет и кредит. Это выглядит как крылья самолёта: дебет слева, кредит справа. В теории такой рисунок позволяет легче заполнять ОСВ и находить ошибки. На практике, чтобы выполнять операцию, не нужно заполнять карточки счетов. Опытные бухгалтеры стадию «самолётиков» всегда пропускают.

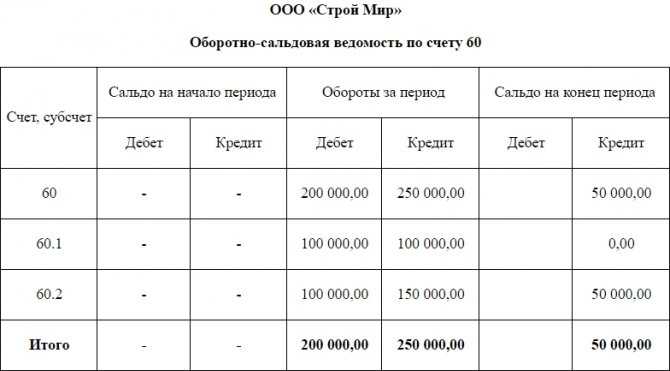

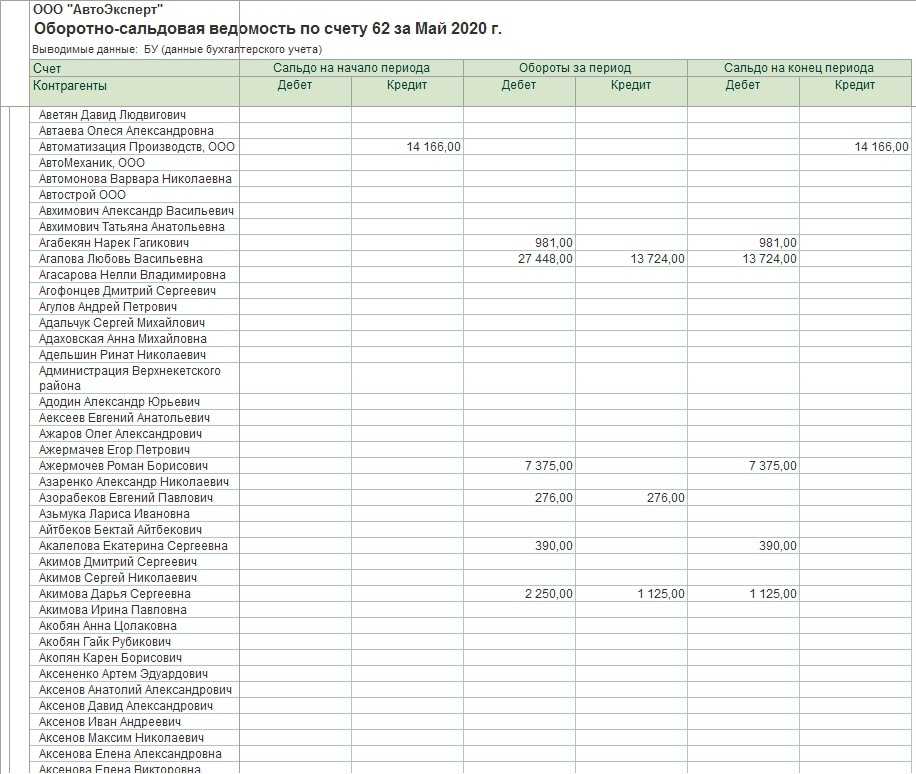

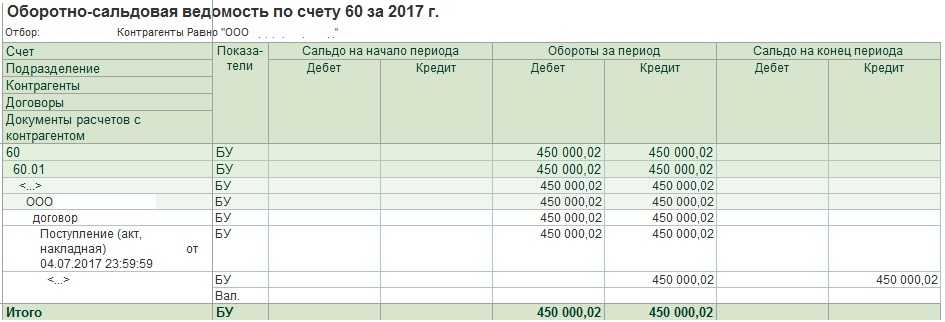

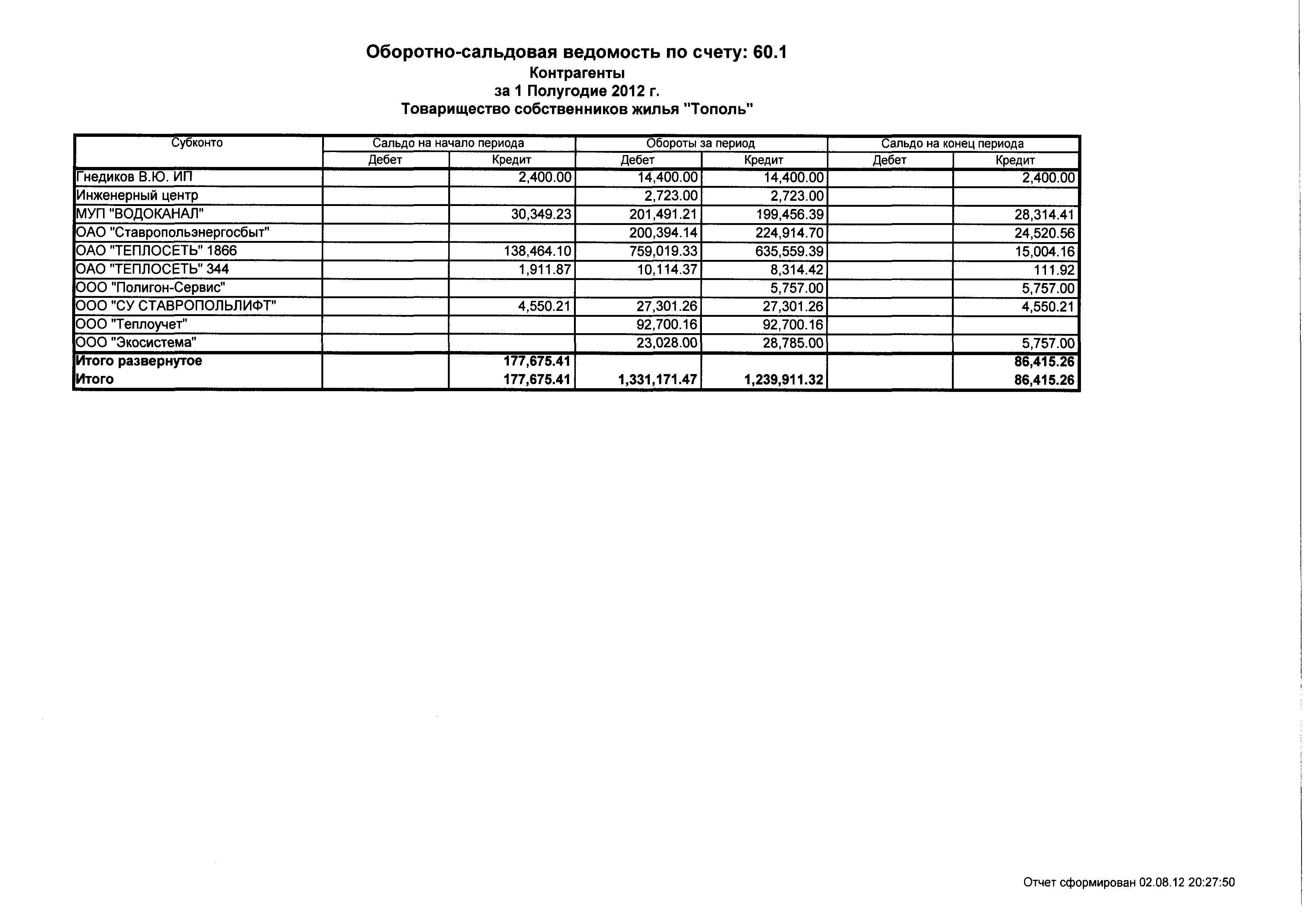

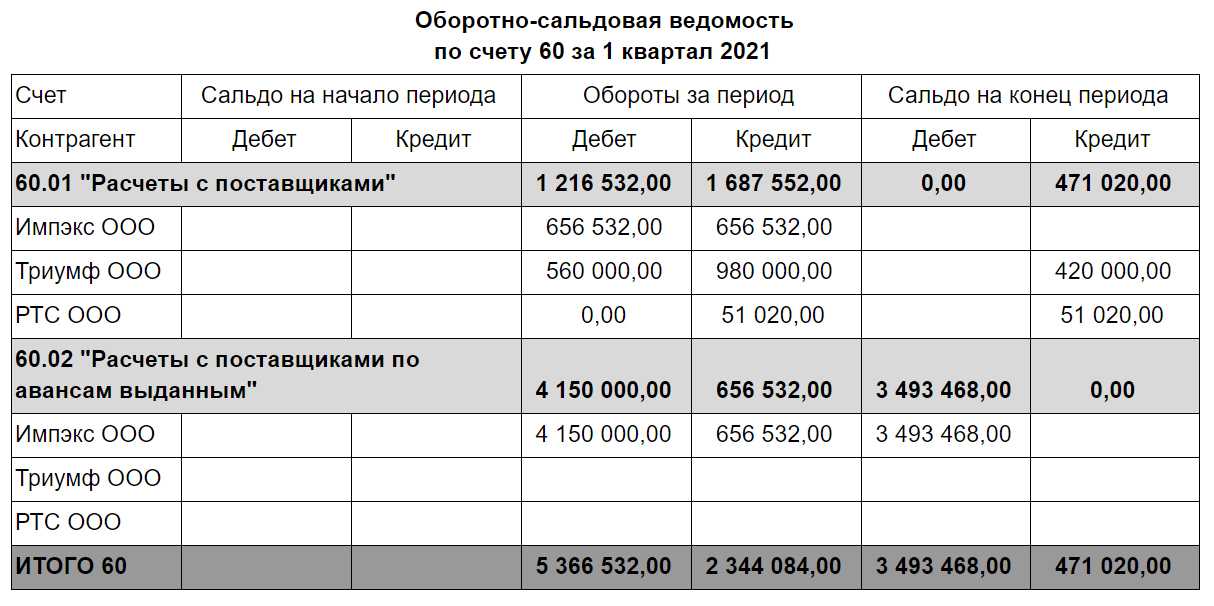

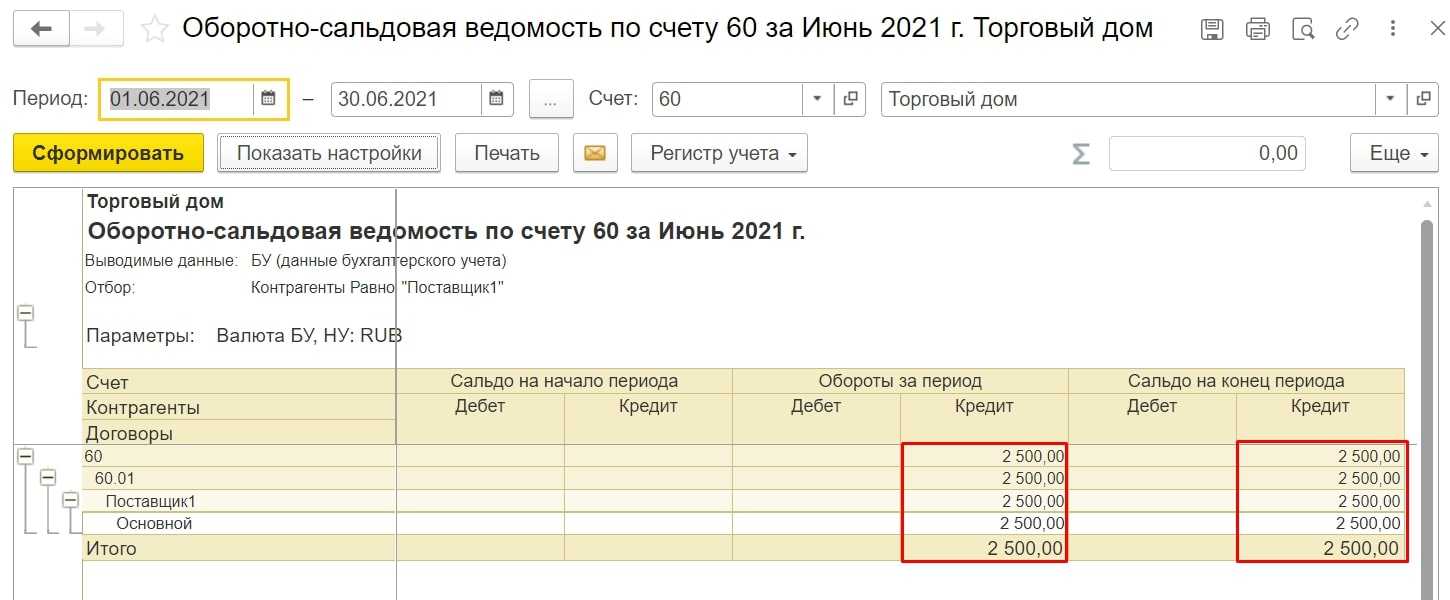

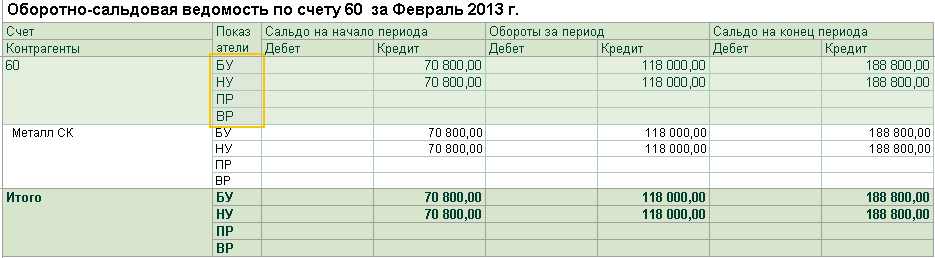

Образец заполнения оборотно-сальдовой ведомости

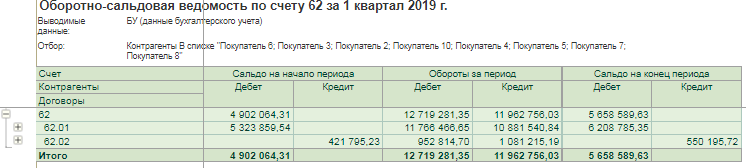

Первым делом в ведомости нужно обязательно указать название предприятия, для которого она делается. Далее вносится наименование документа и конкретный счет, на который она составляется. В данном примере это счет под кодом 60, который расшифровывается как «Расчеты с подрядчиками и поставщиками».

Алгоритм внесения записей в этот образец оборотно-сальдовой ведомости не очень сложен и производится по определенной очередности, исходя из последовательности производимых финансово-хозяйственных действий.

ПРИМЕР. Предположим, что предприятие перечислило контрагенту предоплату в размере 100 тыс.рублей. Данная операция в документе была отражена, как увеличение дебиторских активов в субсчете (строка 60.1). Далее контрагент предоставил предприятию товарно-материальные ценности на сумму 150 тыс. рублей. Эта операция вносится в таблицу как увеличение кредитного пассива в субсчете 60.2. Затем предприятие выплачивает контрагенту частичную стоимость товара и это отражается в ведомости, как снижение пассивов на 100 тыс рублей на субсчета 60.2 (в дебете) и как снижение активов на субсчета 60.1 (в кредите). Таким образом, в итоге предприятие на период составления документа должно контрагенту 50 тыс. рублей, что отражается на субсчета 60.2 ( в кредите). В строке 60 указываются итоговые общие показатели сумм.

Проводки 51 счета в бухучёте

Поступление денег представляют проводки по счету 51.

По кредиту

57 — поступление на расчетный счет денег, находящихся в пути;

58, 66, 67 — зачисление средств после оформления кредита или возврат заемных денег;

86 — зачисление денег целевого финансирования;

91 — перечисление денежных средств от выручки;

50 — наличные деньги из кассы перенесены на счет в банке;

55.03 — перечисление процентов по депозиту, приход депозитного вклада;

60, 76, 62 — зачисление денег от поставщиков, покупателей, прочих дебиторов.

Характеристика 51 счета предполагает расходование денег по кредиту в сообщении с дебетом:

50 — снятие денег для пополнения кассы наличными;

55.03 — зачисление денег на депозит;

99 — для покрытия расходов при наступлении чрезвычайной ситуации;

60.03 — показывает процедуру оплаты векселя;

62, 76 — перевод денег контрагентам;

66 — перевод средств по кредиту (погашение) и процентов по нему;

70 — перечисление персоналу заработной платы;

75 — перевод денег учредителям.

Анализ 51 счета

Аналитический учет счета 51 ведется с наличием расшифровки по оборотам и сальдо. Это делается по любому из счетов, открытых в них.

При их помощи можно постоянно наблюдать за перемещением денежных средств, а также осуществлять функции быстрого распоряжения денежными средствами. Анализ 51 счета является примером верного создания сальдо на конец любого периода. Порядок действий при расчете остатка предусматривает сложение начального сальдо и дебетовых оборотов, а затем вычитанием всего объема движений по кредиту за весь рассматриваемый период времени.

Оборотно сальдовая ведомость по счету 51 является балансом синтетического счета, который выводится на конец месяца. Он предусматривает присутствие начального и конечного сальдо, а также окончательных сумм оборотов по дебету и кредиту.

СПРАВКА! Оборотно-сальдовую ведомость 51 счета можно составлять в разрезе субсчетов.

При проведении итогового анализа 51 счета, необходимо выполнение некоторых условий:

— остатки по счету и обороты, находящиеся в бухгалтерском учете организации, должны совпадать с информацией в банковских выписках;

— равенство сумм дебетовых и кредитовых операций обеспечивает правило двойной записи, верные проводки по 51 и другим счетам являются основой для заполнения баланса.

— ОСВ по 51 счету должна гарантировать понятную информацию путем внесения данных о номере счета, остатках на начало и конец нужного периода с приведением всех оборотов.

Для того, чтобы отражать все виды операций с расчетными счетами организации, ведется журнал-ордер по 51 счету.

Журналы существуют разны форм:

№2 — для промышленных учреждений;

№2-с — для строительных компаний;

№2-сн — для фирм, которые специализируются на сбыте и снабжении.

СПРАВКА! Журнал необходим для хронологической записи кредитовых оборотов в сообщении с остальными счетами.

Ведомость по счету 51, бланк которой можно найти и скачать в интернете, имеет заключительные данные по банковским и кор. счетам на начало и конец месяца. В нем показывается каждая корреспонденция 51 счета в дебете с кредитом остальных счетов с учетом последовательности событий.

Учет ОС в 1С 8.3 Бухгалтерия пошагово

Приобретение основного средства

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- постановка на учет— документ Принятие к учету ОС.

Упрощенный, при котором используется единый документ:

оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Когда постановка на учет ОС в 1С осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Изучить подробнее Варианты поступления основного средства

Разберем покупку основного средства в 1С на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования.

Основные средства в 1С — поступление.

На вкладке Оборудование укажите актив из справочника Номенклатура. Вид номенклатуры Оборудование (объекты основных средств).

Проводки при поступлении ОС в 1С 8.3

Проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

Введите номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства. Это можно сделать:

- в разделе Справочники — ОС и НМА — Основные средства;

- непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС — вкладка Основные средства.

В карточке обязательно заполните:

- Группа учета ОС;

- раздел Классификация;

- раздел Сведения для инвентарной карточки.

Инвентарный номер в 1С указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер.

Инвентарный номер в 1С заполняется автоматически порядковым номером введенных элементов в справочник Основные средства. Если нужно задать другой номер, то отредактируйте графу Инв. номер вручную.

В карточке ОС этот номер не редактируется и по умолчанию в 1С 8.3 не отображается. Чтобы он отображался, добавьте его по кнопке Еще — Изменить форму.

В списке элементов формы (левая часть) в группе Шапка поставьте флажок напротив элемента Инвентарный номер.

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

Постановка на учет ОС

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС.

На вкладке Внеоборотный актив введите приобретенный актив до его постановки на учет в качестве ОС.

На вкладке Основные средства заполните ОС, принимаемое к учету, задайте инвентарный номер.

На вкладке Бухгалтерский учет отразите параметры начисления амортизации в БУ.

На вкладке Налоговый учет отметьте, как будет погашаться стоимость в НУ.

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия и задайте ее размер.

Проводки при принятии к учету ОС в 1С 8.3.

Документ формирует проводки:

Дт 01.01 Кт 08.04.1— ввод в эксплуатацию ОС.

Принятие НДС к вычету по ОС

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — вкладка Приобретенные ценности.

Проводки

Документ формирует проводку:

Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

Начисление амортизации ОС

Ежемесячное начисление амортизации в 1С 8.3 выполните в в разделе Операции – Закрытие периода – Закрытие месяца.

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки по амортизации ОС в 1С 8.3:

Дт 20.01 Кт 02.01 — начисление амортизации.

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС в 1С 8.3 амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС.

См. также Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

Обязана ли организация предоставлять ОСВ по требованию ФНС

Налоговые инспекторы довольно любопытные ребята. При проверках — камеральных, выездных, встречных, при проведении мероприятий налогового контроля — частенько хотят увидеть не только первичные документы, но и регистры учета. Причем как налогового, так и бухгалтерского.

Однако при проведении камеральной проверки налоговый инспектор ограничен требованиями законодательства, о чем сама ФНС сообщает на своем сайте:

Истребование документов, в соответствии со ст. 93 НК, является одним из инструментов проведения проверки выездной. Если документы не предоставлены, то налоговые инспекторы перейдут к их выемке — процедура не самая приятная, а главное, что ни сотрудники, ни руководство проверяемого предприятия повлиять на состав выемки уже не могут, так что туда и учетные регистры вполне могут попасть.

Можно досконально разобраться в тонкостях и , где речь идет о праве налоговой инспекции потребовать документы и обязанности налогоплательщика их предоставить. Но мы оставим это юристам, у бухгалтера и своих дел хватает.

Одни предприятия предоставляют по запросу все и даже больше, заполняют таблички, распечатывают учетные регистры, пишут различные справки и пояснения.

Другие тщательно подбирают исключительно первичные документы и готовы в суде отстаивать свою правоту.

Скажем лишь, что единого мнения ни у плательщиков, ни даже у судов по этому поводу нет. Зато у ФНС мнение твердое и неколебимое — предоставить все, что запросили, и без лишних вопросов.

Как поступить — решать вам в каждом конкретном случае. Ссориться с налоговой службой, конечно же, не резон. Но и на поводу у инспектора тоже идти не стоит. Руководствуемся законодательством и здравым смыслом. Впрочем, как всегда.

-

2023-05-10 14:20:43

Из личного опыта: — при камеральной проверке достаточно направить пояснения либо уточненную декларацию; — в иных случаях (мероприятия налогового контроля, встречка, выездная) предоставляю учетные регистры, только если в запросе это прямо указано. Регистры по запросу всегда формирую в виде выписок и строго по теме проверки. Если такой формулировки нет (это чаще всего), значит ограничиваюсь пояснениями. -

2023-06-15 10:43:50

Что делать, если организация не предоставляет ведомость, несмотря на требование ФНС? Какие могут быть последствия для организации? -

2023-06-20 12:20:55

Обязаны ли мы предоставлять ОСВ по требованию налогового органа? -

2023-06-21 13:46:45

А давно ли оборотно-сальдовая ведомость стала единственным документом, который позволяет узнать о финансовом состоянии организации? Вообще-то кроме нее, есть и другие отчеты, такие как баланс и отчет о прибылях и убытках, которые также дают полную картину о финансовом положении компании. Забавные вы. -

2023-06-22 09:47:45

Подскажите пожалуйста, я же правильно поняла, что оборотно-сальдовая ведомость может быть составлена не только по итогам года, но и по любому другому периоду времени?

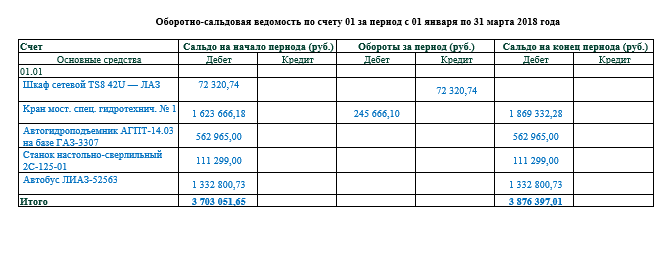

Общее представление оборотно-сальдовой ведомости по счету 01

Данный регистр отражает информацию о первоначальной стоимости основных средств: на начало периода, оборотах и конечном остатке. Остаток на начало и конец периода может быть только дебетовым либо отсутствовать. Остаток отражается в графе ведомости «Сальдо/дебет». Это объясняется тем, что счет 01 является активным, а остаток по нему — исключительно дебетовым.

Вы можете ознакомиться с примером заполнения оборотно-сальдовой ведомости (далее — ОСВ) по счету 01 на нашем сайте:

Аналитика в регистре может быть представлена по группам и отдельно по каждому объекту основных средств — для современных учетных бухгалтерских программ представление такой детализации не является проблемой.

Необходимость аналитики по группам вытекает из требований абз. 2 п. 32 ПБУ 6/01, где предусмотрено раскрытие данных в бухгалтерской отчетности о первоначальной стоимости по группам основных средств. Группировку объектов организации должны определять самостоятельно.

В целях сближения бухгалтерского и налогового учета допустимо принять за основу классификацию, утвержденную Постановлением Правительства РФ от 01.01.2002 № 1. Данная классификация предусматривает группировку объектов по признаку «срок использования».

Обороты за период показывают изменение первоначальной стоимости основных средств. Увеличение первоначальной стоимости ОС в бухгалтерском учете — обороты по дебету ОСВ — может произойти в следующих случаях (п. 14 ПБУ 6/01):

ввод в эксплуатацию нового объекта;

Об оформлении первичного документа по такой операции см. в материале «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС».

- достройка, дооборудование, реконструкция, модернизация ОС,

- переоценка ОС.

Уменьшение первоначальной стоимости ОС в бухгалтерском учете отражается в оборотах по кредиту ОСВ и может произойти в результате (п. 14 ПБУ 6/01):

выбытия ОС;

Об оформлении первичного документа по ОС, пришедшим в негодность, см. в материале «Унифицированная форма № ОС-4 — акт о списании объекта ОС».

- частичной ликвидации ОС;

- переоценки ОС.

Итог по ведомости в графе «Сальдо на конец периода/дебет», за вычетом кредитового остатка по счету 02 «Амортизация основных средств», отражается по строке бухгалтерского баланса «Основные средства» в разделе I «Внеоборотные активы».

Подробнее об том читайте в статье «Отражаем основные средства в бухгалтерском балансе».

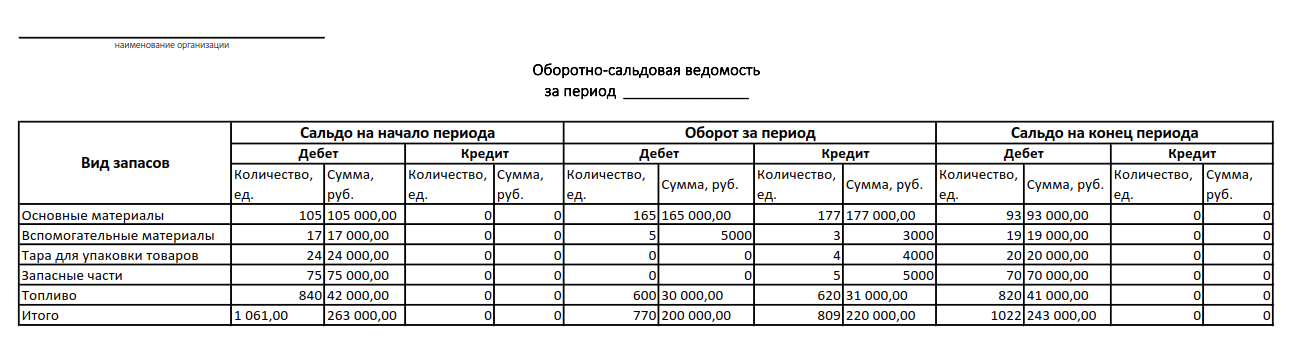

Оборотно-сальдовая ведомость по счету 10

Рассмотрим на примере основные моменты, связанные с формированием ОСВ, в частности, как происходит процедура поступления, списания материалов и как эти движения находят отражение в ОСВ.

Пример

ООО «НТК» в ноябре 2021 года получило от поставщика материалы (при этом на начало месяца на его складе уже имелись остатки некоторых материалов). Часть запасов была списана в производство, часть реализована. Оценка материалов производится по средней себестоимости.

Учет НДС при приобретении материальных ценностей имеет свои особенности. Читайте о них в статье «Как ведется учет НДС по приобретенным ценностям».

Поступление. ООО «НТК» получило от поставщика ТОРГ-12, счет-фактуру и материалы:

Наименование

Цена за единицу,

Код, присвоенный материалу

источник

Активный или пассивный сч. 02

Сч. 02 утвержден .

Называется счет 02 бухгалтерского учета — амортизация основных средств. Он предназначен для обобщения информации о накопленной амортизации за все время использования объектов основных средств.

Амортизация — это отнесение первоначальной стоимости имущества (основных средств или нематериальных активов) на затраты компании по мере использования такого имущества. Например, компания приобрела станок за 2 000 000 рублей, в соответствии с законодательством, она обязана принять его к учету и затраты признавать в учете по мере использования этого станка. Нельзя единовременно списать расходы, связанные с его приобретением. Компании определяют срок полезного использования и на основании выбранного способа начисления амортизации погашают стоимость основных средств — так работает схема счета 02 при использовании объектов основных средств (ОС). Не забудьте закрепить выбранный способ в учетной политике в целях бухгалтерского учета.

предлагает следующие способы начисления амортизационных отчислений (или АО):

| Способы (п. 35, п. 36 ФСБУ 6/2020) | Описание |

|---|---|

| Линейный |

Стоимость основного средства погашается равномерно в течение всего срока полезного использования. Сумма АО равна отношению разности между балансовой и ликвидационной стоимостью к остатку СПИ объекта. |

| Способ уменьшаемого остатка |

При этом способе сумма АО объекта ОС за одинаковый период уменьшается по мере истечения СПИ этого ОС. Формулу компания определяет самостоятельно и закрепляет в учетной политике. |

| Пропорционально количеству выпущенной продукции |

АО равны произведению разности балансовой и ликвидационной стоимости ОС на отношение показателя количества продукции (или объема работ в натуральном выражении) в отчетном периоде к оставшемуся СПИ объекта ОС. |

Начисленная амортизация (АМ) отражается по кредиту сч. 02 в корреспонденции со сч. 20, 26, 44 и т. д. Например, ОСВ 02 счета показывает: обороты за период по кредиту отражают сумму начисленной за июль 2022 г. амортизации (1766,05 в БУ), сальдо на конец периода — общее значение накопленных АО с начала использования основного средства (в БУ 79 471,87).

Обобщим, к счету 02 подходит следующая характеристика: начисленные суммы АО отражаются на сч. 02. Аналитика ведется в разрезе объектов. Сч. 02 — пассивный, так как информация на конец периода отражается по кредиту. В отдельной строке бухгалтерского баланса он не выделяется, но прямо участвует в его формировании. Поясним: информация о балансовой стоимости ОС отражается в строке 1150 баланса, из сальдо на конец периода по дебету сч. 01 вычитается ликвидационная стоимость и сальдо на конец по кредиту сч. 02.

Основные правила составления оборотно-сальдовой ведомости

На сегодняшний день унифицированного, обязательного для применения образца данного документа нет, поэтому оформляться он может в свободном виде или же по специальным шаблонам. Иногда компании разрабатывают собственные бланки ведомости (исходя из собственных потребностей) и впоследствии распечатывают их тираж в типографии.

С виду оборотно-сальдовая ведомость может показаться простым набором цифр, разнесенных по разным колонкам. Однако, на самом деле она представляет из себя четко структурированную сводную таблицу, в которую вносятся сведения о различных перечислениях, хозяйственно-финансовых операциях предприятия, в том числе таких, как списание производственных затрат, начисление налогов, начисление амортизации, формирование отчетности и т.д.

В документе всегда указывается

- наименование предприятия или организации,

- бухгалтерия которого формирует документ,

- номера счетов (иногда с их расшифровкой),

- конкретные суммы.

Важное условие: при правильном составлении конечные цифры во всех столбиках ведомости должны совпадать. Оборотно-сальдовая ведомость относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре

Оборотно-сальдовая ведомость относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре.

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой (к примеру, главный бухгалтер). Точно также не нужно и ставить на документе печать.

Оборотно-сальдовые ведомости, как любые другие бухгалтерские документы нужно хранить не менее пяти лет.