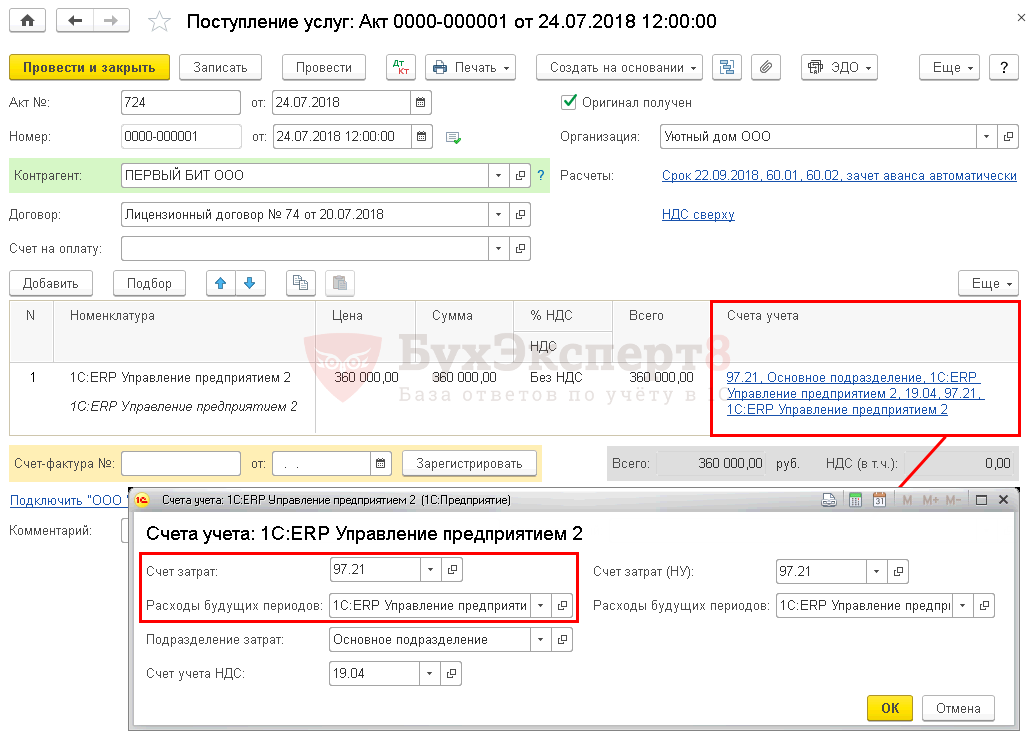

Примеры операций по 09 позиции баланса из практики

Давайте представим, что существует некое предприятие, которое реализовало основное средство. Убыток от реализации имущества составил 120 000 р. К моменту продажи ОС оставшийся срок его полезной службы составил 7 месяцев.

Если говорить о бухгалтерском учете, то полученный убыток следует отразить в финансовых результатах того отчетного месяца, в котором была совершена сделка. Что касается фискального учета, то эти издержки должны списываться в течение всего оставшегося срока эксплуатации постепенно, т.е. на протяжении 7 месяцев.

Начиная со следующего месяца после реализации ОС, предприятию следует ежемесячно включать в расходы 3 428,6 р. (24 000 / 7 мес.).

Что касается бухгалтерских проводок, то они выглядели следующим образом:

- Дт 09 — Кт 68.04 – 24 000 р., полученная сумма ОНА (120 000 х 20%);

- Дт 68.04 — Кт 09 – 685,72 р., ежемесячное частичное погашение отложенного налога;

- Дт 09 — Кт 09 – 20 571,4 р., полученная разница между оборотами.

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

Сомнительная задолженность списывается с балансового учета и принимается к учету на забаланс. На забалансе сомнительная задолженность учитывается до момента признания нереальной (безнадежной) к взысканию.

Нереальная (безнадежная) к взысканию задолженность – это сумма признанного дохода, по которому прекращено обязательство по оплате задолженности, право на взыскание задолженности, существует неопределенность относительно получения экономических выгод или полезного потенциала.

Основания для признания задолженности нереальной (безнадежной) к взысканию перечислены в ст. 47.2 БК РФ, п. 7 Стандарта «Событие после отчетной даты», утв. приказом Минфина России от 30.12.2017 № 275н.

- смерть физического лица — должника или объявление умершим;

- признание должника банкротом;

- ликвидация организации — должника в части задолженности по платежам, не погашенным по причине недостаточности имущества организации и (или) невозможности погашения учредителями (участниками) указанной организации;

- принятие судом акта, в соответствии с которым учреждение утрачивает возможность взыскания с должника задолженности в связи с истечением срока взыскания (срока исковой давности), в том числе вынесение судом определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании задолженности;

- вынесение судебным приставом-исполнителем постановления об окончании исполнительного производства и о возвращении взыскателю исполнительного документа.

Состав документов, необходимых для принятия решения о признании безнадежной к взысканию задолженности, содержится в пп. «в» п. 3 порядка, утв. постановлением Правительства Российской Федерации от 06.05.2016 № 393.

Нереальная (безнадежная) к взысканию задолженность при списании с баланса к забалансовому учету не принимается (п. 339 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н). Признание задолженности нереальной (безнадежной) также является основанием для списания сумм с забалансового счета.

Рассмотрение статьи начнем с методологического подхода с точки налогового и бухгалтерского учета, после рассмотрим порядок действий во время списания материалов.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

вынесение судебным приставом-исполнителем постановления об окончании исполнительного производства и о возвращении взыскателю исполнительного документа. 1С БГУ — учет автомобильных шин Обращайтесь в форму связи

Примеры проводок ОНА на 09 счете

Для рассмотрения особенностей учета операций по счету разберем примеры.

Проводка по начислению отложенного налогового актива

Для отражения в учете сумм ОНА бухгалтер АО «Маркер» сделал следующие расчеты:

- Расходы у бухгалтерском учете — 410.424 руб. (484.300 руб. — 73.876 руб.).

- Расходы в налоговом учете — 197.034 руб. (232.500 руб. — 35.466 руб.).

- Вычитаемая временная разница — 213.390 руб. (410.424 руб. — 197.034 руб.).

На основании вышеприведенных расчетов в учете АО «Маркер» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 10 | 60 | На склад АО «Маркер» поступили запчасти (484.300 руб. — 73.876 руб.) | 410.424 руб. | Товарная накладная |

| 19 | 60 | Учтена сумма НДС по приобретенным запчастям | 73.876 руб. | Счет-фактура |

| 60 | Перечислены средства поставщику в счет частичного погашения задолженности за поставленные запчасти | 232.500 руб. | Платежное поручение | |

| 60 | 60 Вычитаемые временные разницы | Отражена сумма вычитаемой временной разницы | 213.390 руб. | Бухгалтерская справка-расчет |

| 68 Налог на прибыль | Учтено увеличение суммы ОНА (213.390 руб. * 20%) | 42.678 руб. | Бухгалтерская справка-расчет |

Списание ОНА

При списании оборудования бухгалтер АО «Богатырь» сделает проводку:

| Дт | Кт | Описание | Сумма | Документ |

| Списана сумма ОНА по реализованному оборудованию | 895 руб. | Акт на списание ОС |

Корректировка суммы ОНА

| Дт | Кт | Описание | Сумма | Документ |

| 84 | Произведена корректировка ОНА (64.900 руб. — 54.083 руб.) | 10.817 руб. | Бухгалтерская справка-расчет |

Отражение ОНА при полученном убытке

В Отчете о прибыли и убытках и налоговой декларации АО «Север» указана следующая информация:

| Показатель | Данные по итогам 2015 года | Данные по итогам 1 квартала 2020 года | Данные по итогам 2 квартала 2016 |

| Отчет о прибыли и убытках (бухгалтерский учет) | Убыток 181.300 руб. | Прибыль 211.400 руб. | Прибыль 53.200 руб. |

| Налоговая декларация (налоговый учет) | Убыток 181.300 руб. | Прибыль 211.400 руб. | Прибыль 53.200 руб. |

На основании вышеуказанной информации в учете АО «Север» были сделаны следующие проводки по погашению отложенного налогового актива:

| Дт | Кт | Описание | Сумма | Документ |

| 68 Налог на прибыль | 99 Доход по налогу на прибыль (условный) | Учтена сумма условного дохода по итогам 2015 года (181.300 руб. * 20%) | 36.260 руб. | Бухгалтерская справка-расчет |

| 68 Налог на прибыль | Учтена сумма ОНА с полученного убытка по итогам 2015 года | 36.260 руб. | Бухгалтерская справка-расчет | |

| 99 Доход по налогу на прибыль (условный) | 68 Налог на прибыль | Отражена сумма условного налога на прибыль, начисленного за 1 квартал 2020 (211.400 руб. * 20%) | 42.280 руб. | Бухгалтерская справка-расчет |

| 68 Налог на прибыль | Погашена сумма ОНА с убытка | 36.260 руб. | Бухгалтерская справка-расчет | |

| 99 Доход по налогу на прибыль (условный) | 68 Налог на прибыль | Сторно условного налога на прибыль, начисленного за 1 квартал 2016 | 42.280 руб. | Бухгалтерская справка-расчет |

| 68 Налог на прибыль | Сумма ОНА с убытка за 2015 года восстановлена | 36.260 руб. | Бухгалтерская справка-расчет | |

| 99 Доход по налогу на прибыль (условный) | 68 Налог на прибыль | Отражена сумма условного налога на прибыль, начисленного за 1 полугодие 2020 (53.200 руб. * 20%) | 10.640 руб. | Бухгалтерская справка-расчет |

| 68 Налог на прибыль | Сумма ОНА с убытка, уменьшающего прибыль к налогообложению, погашена | 10.640 | Бухгалтерская справка-расчет |

Счет 09: проводки по отражению ОНА при полученном убытке. Пример

По итогам 2016 года компанией допущен убыток 180 000 руб., зафиксированный в бухгалтерском учете (Отчет о финансовых результатах) и в налоговом учете (Декларация). В 1-м квартале 2017 года получена прибыль в размере 250 000 руб., во 2-м – прибыль 60 000 руб.

На основе этой информации сделаны проводки по погашению ОНА:

|

Операция |

Основание |

|||

|

Отражена сумма условного дохода за 2016 (180 000 х 0,20) |

Справка-расчет |

|||

|

Сумма убытка по 2016 г. учтена, как ОНА |

Справка-расчет |

|||

|

Сумма условного дохода, начисленного за 1 кв. 2017 (250 000 х 0,20) |

Справка-расчет |

|||

|

Сумма убытка погашена |

Справка-расчет |

|||

|

Сторно условного ННП, начисленного за 1 кв. 2017 |

Справка-расчет |

|||

|

Сумма условного дохода, начисленного за 2 кв. 2017 (60 000 х 0,20) |

Справка-расчет |

|||

|

Погашена сумма ОНА с убытка, уменьшающего прибыль к налогообложению |

Справка-расчет |

ПБУ 18/02 – одно из самых сложных, «загадочных» из всех существующих правил и порядков в бухгалтерском учете. Первоначальное его прочтение приводит к полнейшему смятению и путанице у бухгалтеров. Документ переполнен сложными терминами и нехарактерными для текущей работы проводками.

Одним из моментов, освещаемых в ПБУ 18/02 , является отложенный налоговый актив. Учет ОНА ведется на счете 09

.

Счет 09 в системе бухгалтерских счетов является активным

, собирает в себе сведения по ОНА. По дебету идет накопление сумм, а по кредиту — их списание.

Итак, отложенный налоговый актив

— это суммарные разницы по налогу на прибыль, которые появляются при отличиях в сведениях бухгалтерского и налогового учета. Отклонения по информации в БУ и НУ получили название вычитаемые временные разницы (ВВР)

, то есть они существуют лишь определенный период.

Говоря простым языком, на счете 09 образуется доля налога на прибыль, которая переносится на следующие периоды

. То есть, компания переносит, временно откладывает исполнение обязанности по уплате налога в бюджет.

В течение года на счете 09 аккумулируются суммы по каждой операциям обособленно. Слияние недопустимо. По окончании периода сформированный результат подлежит переносу в бухгалтерский баланс в строку 1180 раздела внеоборотные активы

В течение года на счете 09 аккумулируются суммы по каждой операциям обособленно. Слияние недопустимо. По окончании периода сформированный результат подлежит переносу в бухгалтерский баланс в строку 1180 раздела внеоборотные активы

(п.23 ПБУ).

Ввиду разницы требований по учету расходов и доходов в бухгалтерском и налоговом учетах, одни и те же хозяйственные операции могут формировать абсолютно разные результаты.

ОНА образуются, если по требованию бухучета расходы принимаются единовременно в момент проведения хозяйственной операции, а в НУ они распределяются на последующие периоды. Также фактором возникновения сальдо по дебету счета 09 является ситуация с выгодой, принятой в налоговую базу в НУ, но не сформированной в БУ

.

По совокупности прибыли и издержек компании в бухгалтерском учете определяется сумма ННП, называемая условной, а в НУ – текущей. Именно база, рассчитанная в НУ, является основой для подсчета обязательств к уплате в госбюджет

.

Приведем несколько типовых ситуаций, влияющих на образование ОНА:

- Сумма налога, перечисленная в бюджет, превышает размер начисления.

- В БУ сформирован резерв на оплату отпускных.

- Разные методы начисления амортизации.

- Порядок принятия коммерческих и управленческих расходов в БУ и НУ.

- Убыток при реализации основного средства.

Указанные ситуации приводят к тому, что сумма условной доходности оказывается ниже текущей. Соответственно, размер налога также оказывается разным в значениях по БУ и НУ. Такие разницы – отложенный актив по налогу.

Решение о ведении учета ОНА принимается каждой организацией самостоятельно и закрепляется в учетной политике.

Корреспонденция с другими счетами

Корреспонденция 90 счета в бухгалтерии довольно обширна как по дебету, так и по кредиту. По Дт он корреспондирует с:

- 11 — Животными на выращивании и откорме;

- 20 — Основным производством;

- 21 — Полуфабрикатами собственного производства;

- 23 — Вспомогательными производствами;

- 26 — Общехозяйственными расходам;

- 29 — Обслуживающими производствами и хозяйствами;

- 40 — Выпуском продукции (работ, услуг);

- 41 — Товарами;

- 42 — Торговой наценкой;

- 43 — Готовой продукцией;

- 44 — Расходами на продажу;

- 45 — Товарами отгруженными;

- 58 — Финансовыми вложениями;

- 68 — Расчетами по налогам и сборам;

- 79 — Внутрихозяйственными расчетами;

- 99 — Прибылью и убытками.

Корреспонденция рассматриваемого счета обширна благодаря общности операций в нем

По Кт у спецсчета 90 и его субсчетов корреспонденция следующая:

- 46 — Выполненные этапы по незавершенным работам;

- 50 — Касса;

- 51 — Расчетные счета;

- 52 — Валютные счета;

- 57 — Переводы в пути;

- 62 — Расчеты с покупателями и заказчиками;

- 76 — Расчеты с разными дебиторами и кредиторами;

- 79 — Расчеты внутри субъекта;

- 98 — Доходы будущих периодов;

- 99 — Прибыли и убытки.

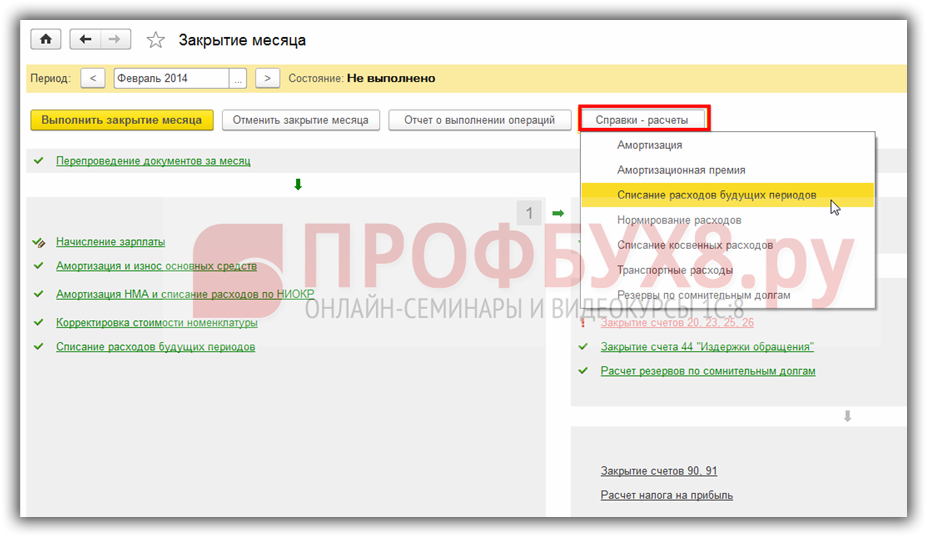

Основные этапы закрытия счетов при составлении промежуточной или годовой финансово-экономической отчетности

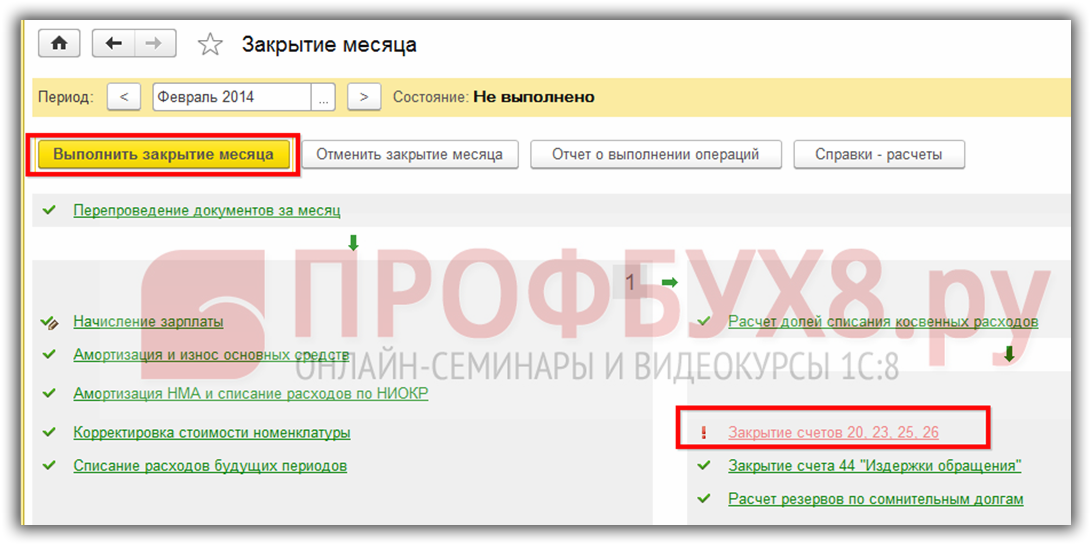

Как подготовить базу к закрытию месяца

Перед закрытием месяца необходимо:

начислить заработную плату;

проверить, все ли документы введены, особенно обратить внимание на те из них, которые оформляются документом Операция введенная вручную, например: начисление процентов;

пени по договорам.

осуществить поиск и удаление дублей, а также удалить все помеченные объекты;

перепровести все документы за период;

проверить оборотно-сальдовую ведомость на наличие отрицательных остатков;

проверить все взаиморасчеты с помощью отчета Анализ субконто по Контрагентам, Договорам и Документам расчетов;

закрыть период для редактирования для всех сотрудников, которые не участвуют в закрытии месяца.

При квартальном закрытии периода (Март, Июнь, Сентябрь, Декабрь) дополнительно к основной подготовке:

- проверить настройки по налогам (раздел Главное — Настройки — Налоги и отчеты);

- создать регламентные операции по НДС, для этого можно воспользоваться Помощником по учету НДС (раздел Операции — Закрытие периода — Помощник по учету НДС).

Переход на «Зарплату и управление персоналом 3.1»

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций.

Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.

Счет 76.41 — расчеты по исполнительным документам работников

Инфо

Дт 41.01 Кт 60.01 – На стоимость поступивших товаров (без учета НДС) Дт 19.03 Кт 60.01 – На сумму «Входного» НДС, предъявленного поставщиком (в налоговом учете сумма налога на 19 счете не отображается) Для регистрации полученного от поставщика счета-фактуры необходимо воспользоваться ссылкой в подвале формы документа или вводом на основании. После заполнения и проведения документа будет сформирована запись в регистре сведений «Журнал учета счетов-фактур».

Приобретение товаров по импорту. Организация может приобретать товары по внешнеэкономическому контракту. В таких случаях объектом налогообложения НДС является ввоз товаров на таможенную территорию РФ, а налог на добавленную стоимость является не только налоговым, но и таможенным платежом.

Пример: По общему правилу платить НДС при вводе товаров должен декларант(лицо, которое декларирует товары либо от имени которого декларируются товары).

Чтобы получить возможность указать Исполнительный лист в качестве документа расчетов с контрагентами пробовали разные варианты: контрагента ПолучательАлиментов делать покупателем и поставщиком, в договоре ставили галку «По документам расчетов с контрагентами». Вариант Б:-Авансовый отчет (вкладка Оплата, контагент-ПолучательАлиментов, счет расчетов 60.

01, счет авансов 60.02) Проводки: дт60.02 кт71.01 -Бух.операция (дт76.41 кт60.02) Вариант Б в принципе все закрывает, но интересно, возможно ли обойтись только Авансовым отчетом и без правки конфигурации, может быть есть еще какой нибудь вариант?Заранее благодарю за помощь. Рекламное место пустует blackfoxik 1 — 20.01.12 — 13:19 Вопрос урегулирован.В документе авансовый отчет, отражать алименты нужно на вкладке «Прочее» а не на вкладке «Оплата».

При поступлении товара от прочих контрагентов: Дт 41 Кт 76. Одной из операций складского учета товара является его внутреннее перемещение. Данная операция, как правило, распространена на предприятиях розничной торговли. К примеру, товар, поступивший от поставщика и оприходованный на основной склад (оптовый), перемещается на розничный склад (торговую точку).

Основанием для перемещения товара между складами является накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ. Если товар перемещается на автоматизированную торговую точку, то в учете делается запись: Дт 41.01 Кт 41.11. В случае, если товар с оптового склада поступает на точку, где учет ведется вручную, то данная операция проводится так: Дт 41.01 Кт 41.12.

Важно

Счет 41 бухгалтерского учета — это активный счет «Товары», предназначен для аккумулирования данных о наличии и движении товарно-материальных ценностей, приобретённых в качестве товаров для реализации. В коммерческой деятельности он играет главную роль, так как на основе данных о его наличии и движении в организации строятся все рабочие процессы. Определение товара и его виды Товар – это объект гражданских прав либо продукт деятельности предприятия (в том числе услуга, работа или финансовая услуга), предназначенный для продажи, обмена или введения в оборот.

Согласно Налоговому кодексу товаром признается любое имущество, предназначенное для реализации. В широком смысле, товар – это реализуемая на рынке материальная или нематериальная собственность. Под товаром в узком смысле понимают продукт труда.

Важно

Списание непригодной тары производится после утверждения акта руководителем организации или лицом, им уполномоченным. Непригодная тара подлежит обязательной сдаче для утилизации в соответствующее подразделение организации, организациям по сбору вторичного сырья или другим организациям для переработки. Сдача непригодной тары в соответствующее подразделение, осуществляющее ее утилизацию, оформляется накладной.

- Совместно с кредитом счета, который открывается специально для этих целей, или по счету 76, который именуется как «Расчеты с разными дебиторами и кредиторами».

- В виде целевых поступлений от инвесторов для покупки акций по кредиту счета 86 (для этого используется специальный субсчет). Сам счет при этом называется «Целевое финансирование».

- В качестве добавочного капитала по Кт 83.

- По Кт специального субсчета по счету 80.

- По кредиту нового счета, который формируется специально для реализации этих целевых задач.

Он используется с целью обобщения информационных сведений обо всех направлениях расчетных операций с участниками фирмы (акционерами, членами товарищества, кооператива). Также речь идет о сделках, связанных с вкладами в уставный (складочный) фонд, выплатой дивидендов по ценным бумагам и так далее.

Формирование отложенных налоговых активов при продаже ОС

Продажа объекта (если это не выступает основной деятельности) проводится через 91 счет, по дебету которого фиксируются расходы в виде остаточной стоимость объекта (изначальная стоимость, сокращенная на величину выполненных амортизационных отчислений), по кредиту – доход в виде поступлений от покупателя. Если показатель дебета превышает показатель кредита, то результат от продажи ОС будет отрицательный – компания понесет убыток.

Данный вид расхода в бухучете можно учесть сразу, а в налоговом — нужно постепенно списывать равными частями ежемесячно на протяжении временного периода, определяемого по формуле:

Срок (в мес.) = Срок полезного использования (в мес.) – Фактически период использования ОС (в мес.)

Последний показатель считается, начиная с 1-ого месяца после принятия к учету ОС и заканчивая месяцем продажи.

Пример:

Компания приобрела ОС, период использования которого установлен в 60 мес. Месяц начала эксплуатации – январь 2013г. В мае 2016г. ОС продается.

Фактический период использования = 40 мес. (с февр.2013 по май2016).

Сделка по продаже ОС была убыточной, величина убытка = 50 000 руб.

Срок, в течение которого будет признаваться данный расход в налоговом учете = 60 – 40 = 20 мес.

Сумма, подлежащая ежемесячному учету в прочих расходах = 50 000 / 20 = 2500 руб.

Соответственно, с ОНА будет каждый месяц списываться сумма в размере 2500 * 20% = 500 руб.

Принципы расчетов

Счет 09 «Отложенные налоговые активы» ‒ один из самых проблемных, так как он не имеет прямой связи с первичными документами. Он предназначен для отражения доли налога на прибыль, которую организация собирается уплатить в будущем, поэтому и называется отложенным.

Чтобы рассчитать долю налога, необходимо сначала найти вычитаемые временные разницы (ВВР), которые образуются из-за разницы между:

- бухгалтерской и налоговой стоимостью;

- временем принятия доходов и расходов в налоговом, бухгалтерском учете.

В свою очередь, временные разницы попадают на счет 09 не в чистом виде, а исключительно по ставке налога на прибыль, принятой в регионе местонахождения компании. То есть, если ставка налога составляет 20%, то на 09 признают сумму согласно формуле:

ВВР * 20%.

Чтобы временная разница попала в актив, она должна иметь значение.

От автора! За главную величину в расчете принимается информация, отраженная в бухгалтерском учете. Это означает, что суммы по налоговому учету должны быть меньше, чем в бухгалтерском учете.

Если в результате такого расчета временная разница получается отрицательной, то она учитывается на счете 77 «Отложенные налоговые обязательства».

Закрытие

Процесс закрытия счета 90 — это один из шагов выведения финансово-экономического результата за отчетный период. Чаще всего это месяц или отчетный год. Особенность этого регистра в том, что на конец месяца по синтетическому учету не будет никакого остатка. При анализе заметно, что на субсчетах 90 спецсчета копятся суммы, которые списываются лишь только в декабре перед началом нового учетного года.

Важно! По итогам закрытия учетного периода в один год на 90 бухсчете «Продажи» и его субсчетах не может быть сальдо. Если оно есть, то это очевидная ошибка в расчетах

Каждый месяц бухгалтерия привод в отчет показатели прибыли и убытков. Делается это через закрытие спецсчета 90. Проделанные проводки не будут затрагивать накопленные остатки, которые сохранятся до 31 декабря. Они затронут лишь синтетический счет.

Первым делом определяют формулу: Финансовый результат = Выручка — Себестоимость. Результат считается в период одного месяца. Выручка представляет собой доход, полученный по кредиту 90.01. Себестоимость включает затраты по произведению операций, описанных на субсчетах по дебету.

Пример таблицы, которая помогает понять, как работает 90 спецсчет по дебету и кредиту

Если получена положительная разница, то закрытие 90 бухсчета в конце отчетного периода будет показывать прибыль. Минусовое значение же отразит убыточность операций в этом периоде.

Закрывается сам спецсчет следующим образом:

- Если ФР прибыльный, то производится формирование записи Дебет 90.09 Кредит 99;

- Если ФР убыточный, то производится формирование записи Дебет 99 Кредит 90.09.

Другой вариант предполагает работу с субсчетами:

- 90.1 Считается итоговое сальдо. Так оно кредитовое, то для того, чтобы оно обнулилось, нужно произвести проводку Дебет 90.1 Кредит 90.9;

- 90.2 Считается итоговое сальдо. Так оно дебетовое, то для того, чтобы оно обнулилось, нужно произвести проводку Дебет 90.9 Кредит 90.2;

- 90.3 Считается итоговое сальдо. Так оно дебетовое, то для того, чтобы оно обнулилось, нужно произвести проводку Дебет 90.9 Кредит 90.3;

- 90.9. Если все вышеперечисленные проводки были выполнены успешно, то при подсчете итогового сальдо по 90.9 оно окажется равным нулю;

- Счет 90 «Продажи» закрыт.

Закрытие 90 бухсчета происходит самостоятельно или при закрытии его субсчетов

1С в помощь

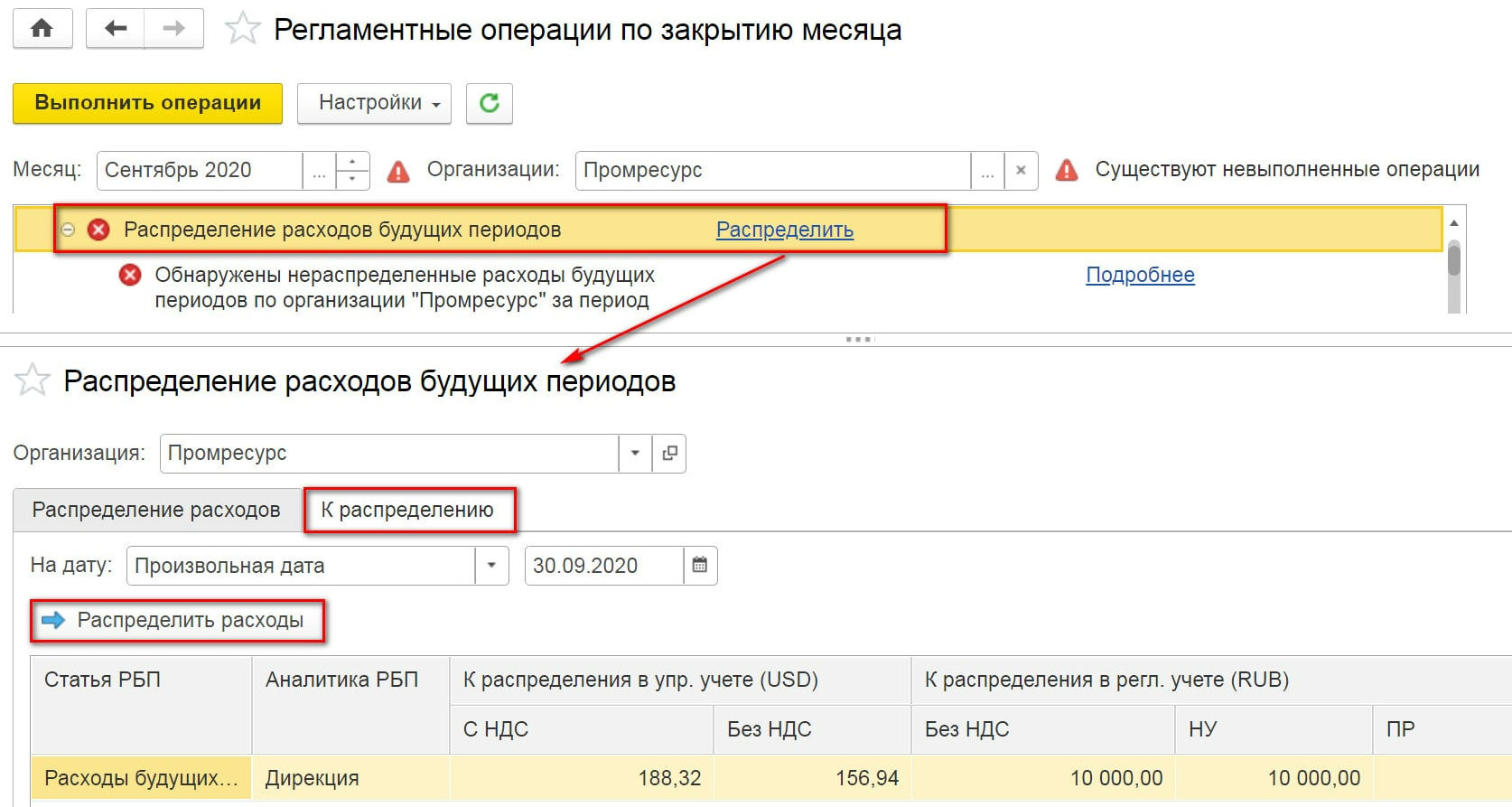

Расчет временных разниц ‒ трудоемкое и путаное занятие, поэтому в программных продуктах 1С версий 8 предусмотрена обработка «Закрытие периода». Его можно отыскать в меню «Учет, налоги и отчетность». В обработке «Закрытие месяца» последней регламентной операцией будет «Расчет налога на прибыль», которая в том числе собирает доли отложенного налога на счете 09.

Операция высчитывает все ВВР, подходящие для учета ОНА, и в течение года собирает их на дебете по видам активов и обязательств. На конец месяца закрытие счета 09 может происходить частично, в случае получения прибыли, которая погашает убыток проводкой:

Дт 68.04 Кт 09.

В версии 1С УПП-1 «Расчет налога на прибыль» тоже действителен для начисления и погашения отложенных налоговых активов. Чтобы понять, как работает эта операция, можно сформировать справку-расчет. Но она показывает не все источники разниц. В частности, нельзя увидеть, как рассчитываются ВВР с амортизации.

На конец года к проводкам закрытия 09 счета добавляется списание убытков прошлых лет. Это действие производится в регламентной операции, которая была специально добавлена в версию 1С 8.3. В более ранних конфигурациях ее нет.

Данная обработка стала необходимой с 2021 года, так как по новым правилам убытки прошлых лет могут переноситься на неограниченное время вперед. В том числе предприятия могут использовать их для уменьшения прибыли текущих периодов, но не больше чем на 50%.

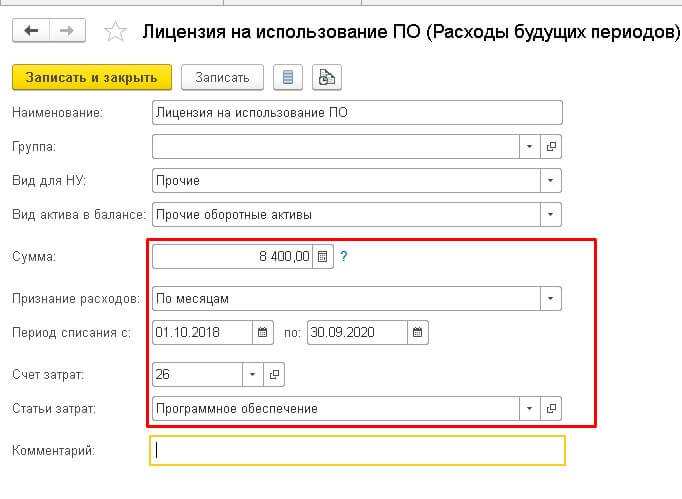

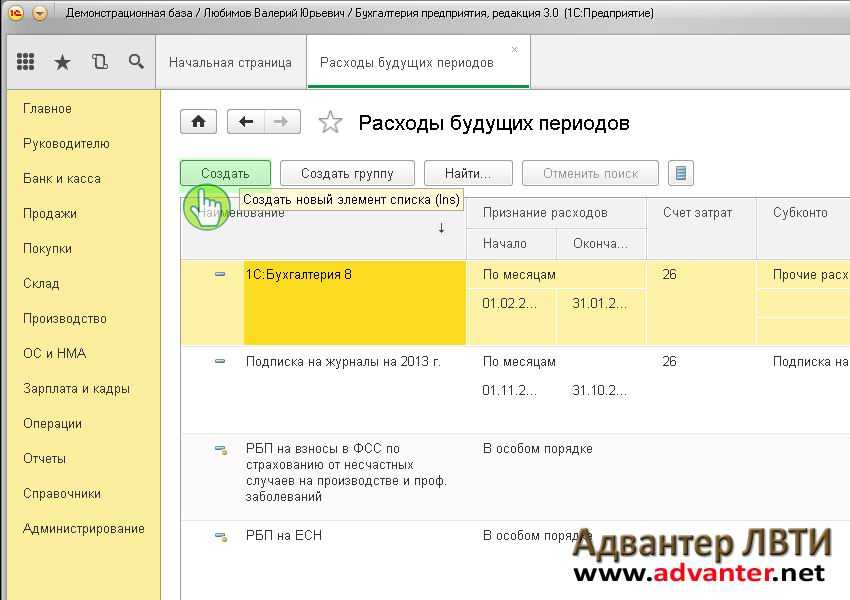

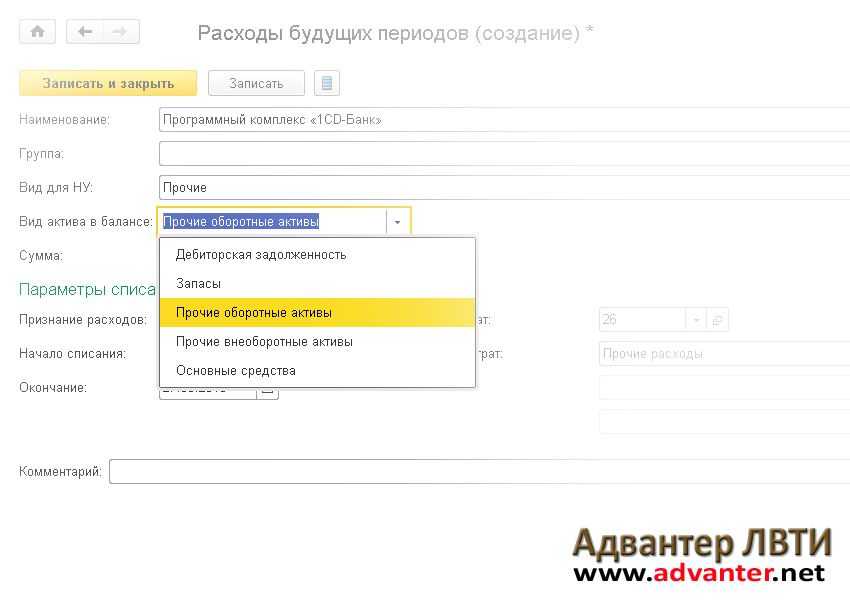

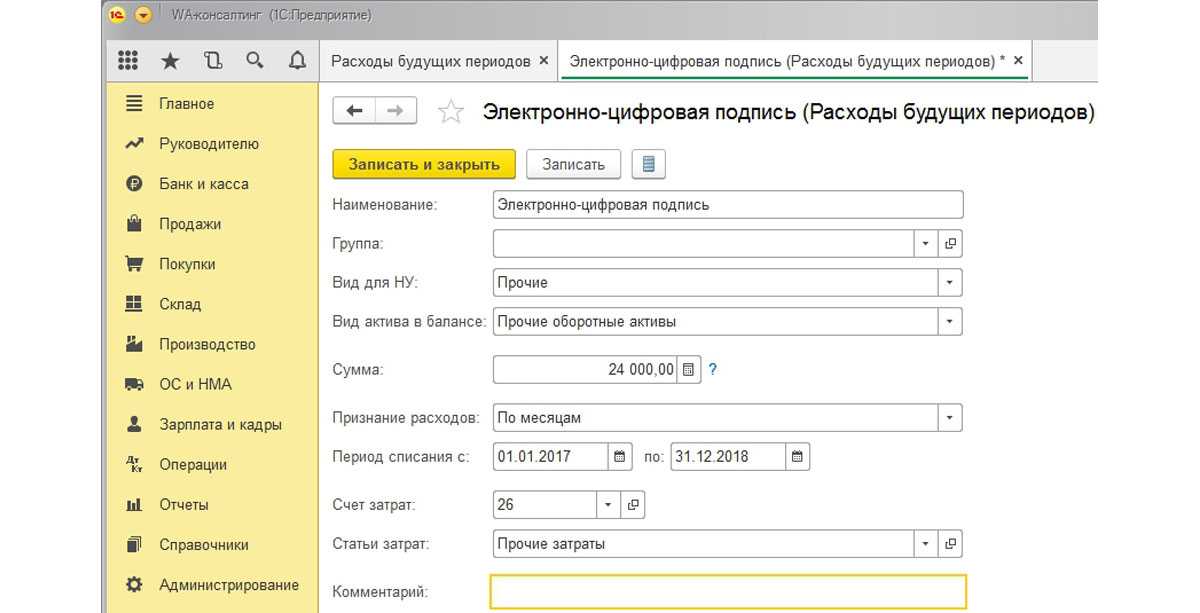

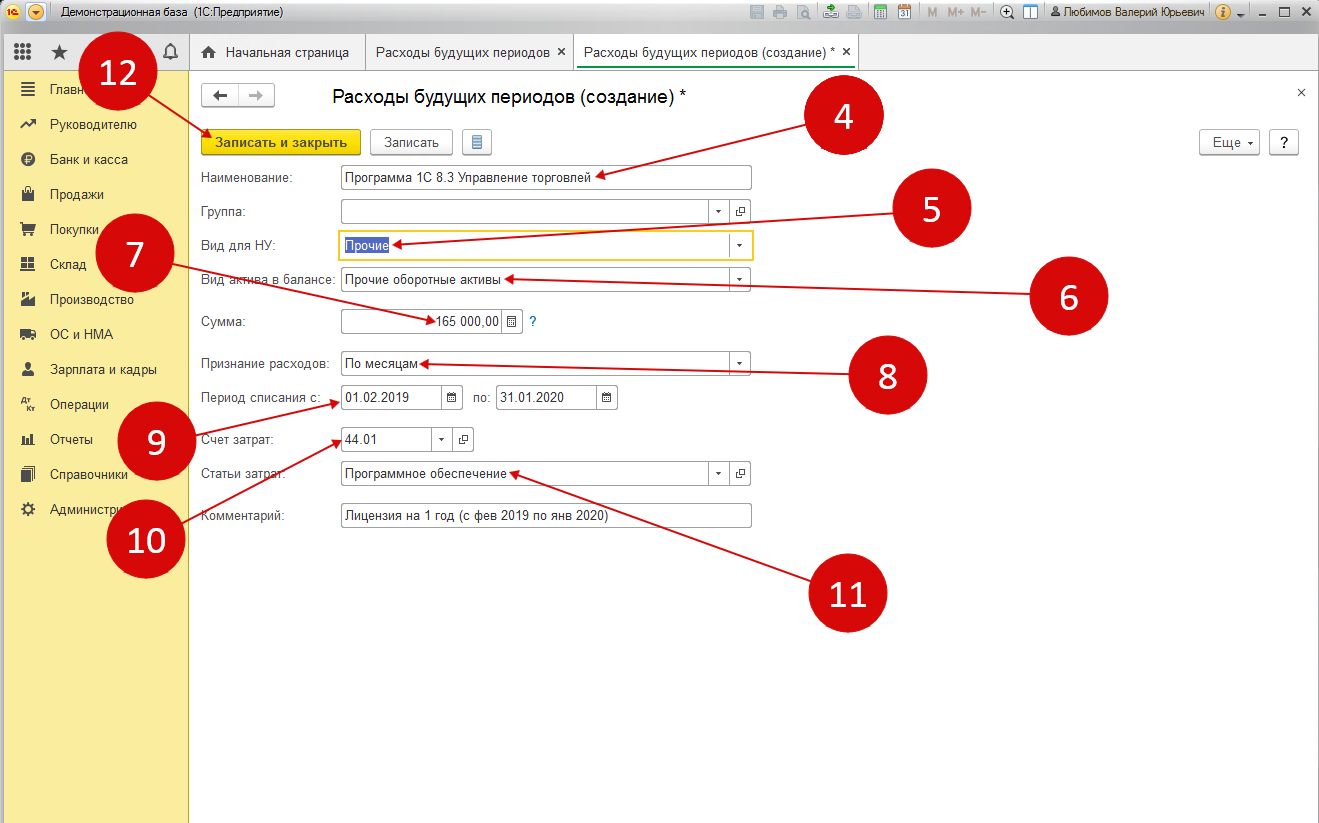

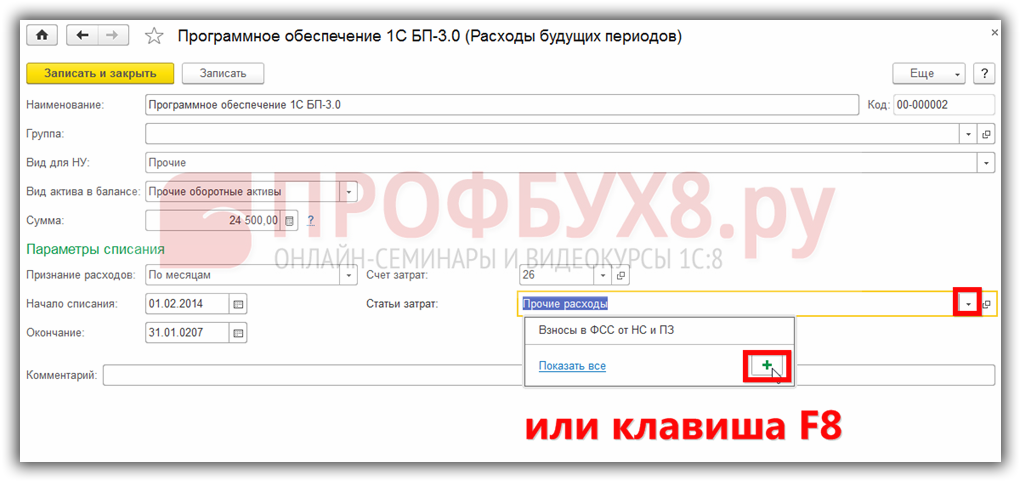

Перед тем как запустить данную обработку на 09 счете, необходимо сменить вид актива, иначе говоря, «Убыток текущего периода» переедет на «Расходы будущих периодов». Перенос убытков может быть сделан только руками в меню «Ведение учета» подраздел «Операции, введенные вручную»:

Дт 09 субконто «Расходы будущих периодов» Кт 09 субконто «Убыток текущего периода.

Важный момент! При создании вида расходов будущих периодов можно не заполнять период списания убытков прошлых лет, чтобы использовать их в случае необходимости, а не в следующем году.

Отсутствие операции переноса приводит к ошибкам в суммовом учете и программе. Без нее не удастся закрыть январь будущего года. Программа отвергнет расчет налога на прибыль, предупредив, что не осуществлен перенос убытка. После завершения работы необходимо заново перепровести документы за декабрь и выполнить реформацию баланса.