Какие сведения указываются в документе

Поскольку законодательно не установлено, каким документом подтверждается нахождение оборудования на балансе предприятия, справка имеет произвольную форму и составляется в соответствии с запросом заинтересованного лица. Обычно в ней указывают:

реквизиты организации-составителя;

инвентарный номер, наименование и количество единиц объектов основных средств;

их местонахождение (особенно важно при наличии обособленных подразделений);

даты приобретения и ввода в эксплуатацию;

принадлежность к амортизационной группе;

первоначальную и остаточную стоимость.

Наличие именно этих реквизитов не является обязательным. Они варьируются в зависимости от задачи, для которой готовится справка.

Так, выписка из балансовой ведомости для лицензирования, например, медицинских услуг, необходима. А вот для получения разрешения на пассажирские перевозки Ространснадзору такой документ не нужен.

ВАЖНО!

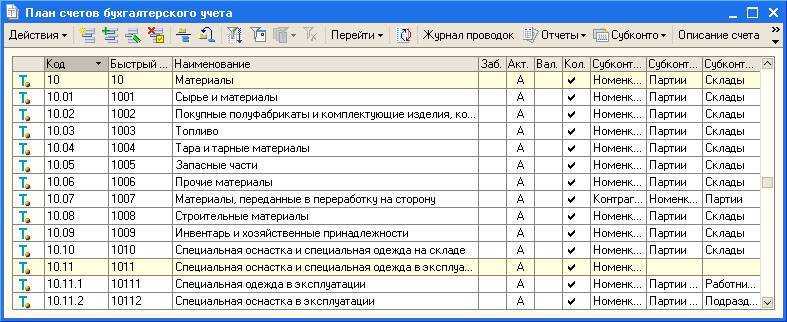

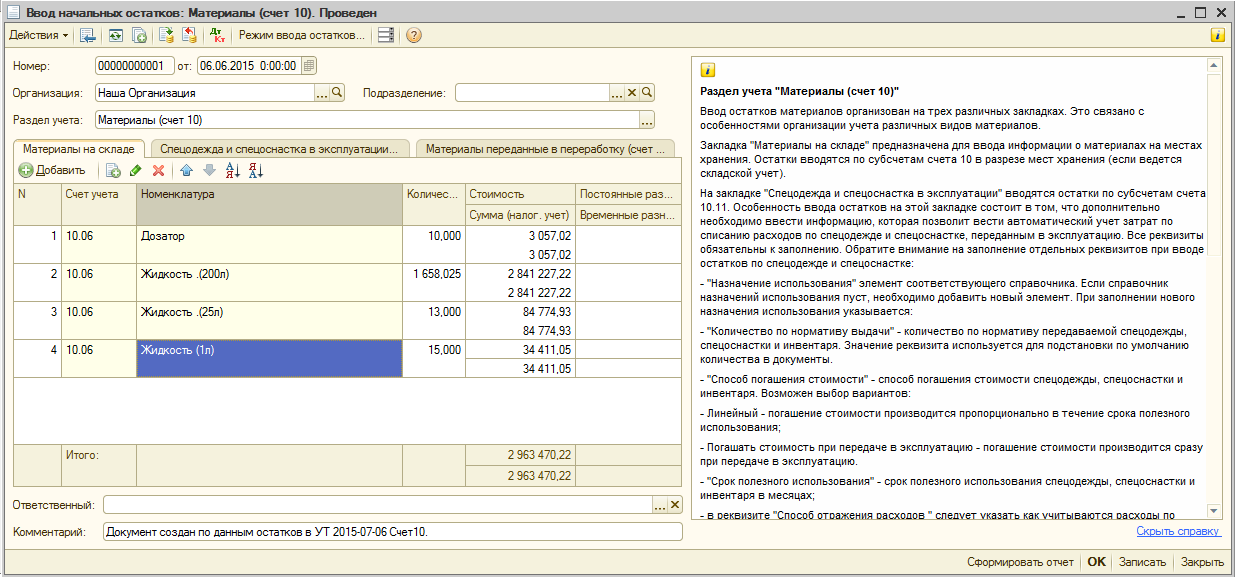

Открываем субсчета к счету 10

Приказ Минфина № 94н определяет, что для организации полного, достоверного и детализированного учета материальных ценностей компании предусмотрено открытие дополнительных субсчетов. Такой подход позволяет сгруппировать все ТМЦ организации по видам.

|

Номер |

Наименование |

|

|---|---|---|

|

10.1 |

Сырье и материалы |

Отражают материальные ценности, которые используются для осуществления основного вида деятельности |

|

10.2 |

Полуфабрикаты |

Комплектующие, составные части, конструкции и детали, которые используются в основном и вспомогательном производственных циклах и процессах |

|

10.3 |

Топливо |

ГСМ, бензин, дизтопливо, газ, моторные масла и прочее |

|

10.4 |

Тара |

Материалы, используемые в качестве тары и(или) упаковки |

|

10.5 |

Запчасти |

Запасные части, используемые для ремонта и обслуживания |

|

10.6 |

Прочие МПЗ |

Ценности, не включенные в другие группы |

|

10.7 |

Материалы для переработки на стороне |

МПЗ, предназначенные для переработки на стороне |

|

10.8 |

Стройматериалы |

Для отражения информации о наличии и движении стройматериалов у застройщиков |

|

10.9 |

Хозяйственный инвентарь |

МПЗ, принадлежности и инвентарь, используемый для выполнения общехозяйственных работ |

Отметим, что открытие всех счетов не обязательно. Организация самостоятельно решает, какие субсчета будут использоваться в учете. Так, например, счет 10.10 — что относится для конкретного учреждения, должно быть определено в учетной политике. Обычно на этот субсчет относят спецоснастку (специальное оснащение).

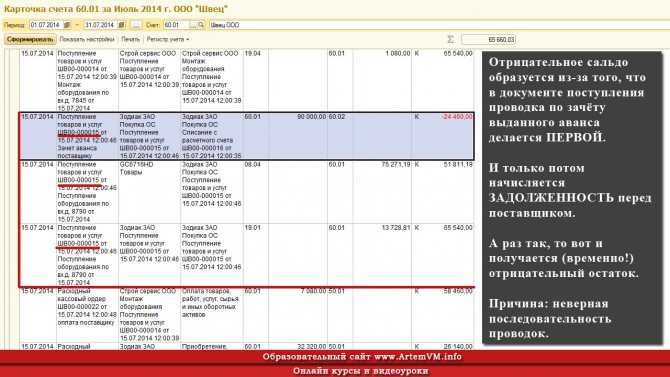

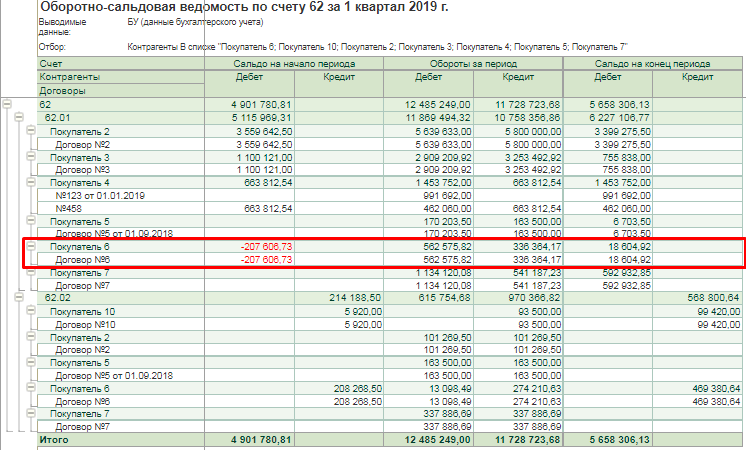

Отрицательные суммы в карточке счёта, НЕ являющиеся ошибкой

Есть ещё одна причина, по которой карточка счёта может вам показывать напротив некоторых документов отрицательные остатки. Связано это с элементарной недоработкой процесса проведения документов.

Допустим, у нас есть два документа, идущие один за другим:

- Выдача аванса поставщику;

- Документ поставки;

Первый документ формирует проводку Дт60.02/Кт(50 или 51), а второй производит начисление задолженности за поставку и зачёт выданного аванса. Так вот, в карточке счёта 60.01 будет следующее:

Отрицательное сальдо образуется из-за того, что в документе поступления проводка по зачёту выданного аванса делается ПЕРВОЙ. И только потом начисляется ЗАДОЛЖЕННОСТЬ перед поставщиком. А раз так, то вот и получается (временно!) отрицательный остаток. Причина: неверная последовательность проводок.

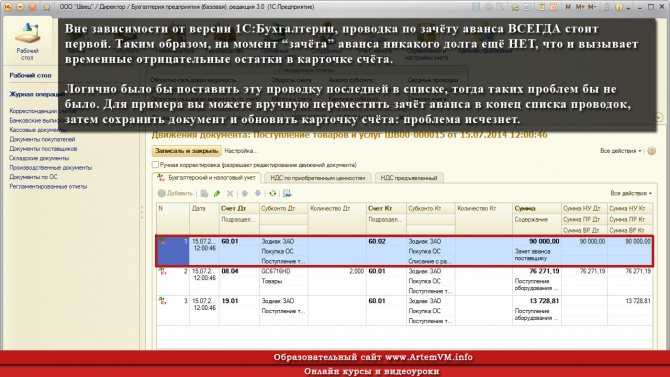

Однако, это не ваша ошибка, просто так устроен механизм проведения документов в данном случае. Логично, чтобы эта проводка стояла последней в списке, а не первой, как показано на скриншоте ниже:

Тем не менее, во всех версиях 1С:Бухгалтерии проводка по зачёту аванса стоит именно первой. При этом Экспресс проверка НЕ считает это ошибкой и проводки вручную переставлять НЕ нужно. Правда встречались версии программы, в которых подобный случай признаётся 1С ошибкой, о чём и сообщает Экспресс проверка, но это недоработка программистов 1С, а не проблемы вашего учёта!

Для примера вы можете вручную переместить зачёт аванса в конец списка проводок, затем сохранить документ и обновить карточку счёта: проблема исчезнет. Это вовсе не значит, что нужно вручную править все документы. Оставьте всё как есть!

Амортизация групповых объектов ОС

По общему правилу начисление амортизации в программе выполняется регламентной операцией Амортизация и износ основных средств (раздел Операции — Закрытие месяца). Причем одна регламентная операция начисляет амортизацию как по инвентарным, так и по групповым объектам ОС.

Амортизация групповых объектов рассчитывается в целом по организации, после чего распределяется и начисляется по каждому подразделению пропорционально балансовой стоимости групповых объектов ОС на начало месяца.

За основу расчета амортизации групповых объектов ОС принимается суммарное количество месяцев использования, которое увеличивается при поступлении новых объектов в группу и уменьшается каждый месяц на количество объектов в группе (СПИ уменьшается ежемесячно на один месяц для каждого объекта, поэтому суммарное уменьшение СПИ соответствует количеству объектов в группе).

Детальный расчет амортизации групповых объектов приводится в новой отдельной справке-расчете Амортизация групповых объектов ОС.

Если в течение месяца в программе регистрируются документы, связанные с выбытием объектов ОС, входящих в одну и ту же группу (в т. ч. при их перемещении в другое подразделение), то амортизация по данному групповому объекту начисляется в наиболее раннем документе выбытия.

Например, в начале месяца часть объектов группового ОС перемещается в другое подразделение. В конце месяца другая часть объектов из этой группы списывается. В документе Перемещение ОС начисляется амортизация по групповому ОС — сразу по всем подразделениям. Последующий документ Списание ОС и регламентная операция Амортизация и износ основных средств в текущем месяце амортизацию уже не начисляют.

По условиям Примера основные средства начинают амортизироваться с февраля 2022 года. Предположим, в феврале выбытие компьютерных столов в программе не отражалось.

Проанализируем справку-расчет Амортизация групповых объектов ОС за февраль 2022 года (рис. 5):

-

на начало февраля в организации числится 12 компьютерных столов со сроком полезного использования 48 мес., установленным при принятии к учету ОС;

-

балансовая стоимость (стоимость, подлежащая амортизации) на начало февраля — 288 000 руб.;

-

общий срок полезного использования на начало февраля — 576 мес. (12 шт. х 48 мес.);

-

уменьшение общего остатка СПИ в феврале — 12 мес. (12 шт. х 1 мес.);

-

сумма амортизации групповых объектов за февраль — 6 000 руб. (288 000 руб. х 12 мес. / 576 мес.).

Рис. 5. Справка-расчет амортизации групповых объектов ОС

Для отражения в бухгалтерском учете рассчитанная сумма амортизации распределяется по подразделениям. Для отдела продаж эта сумма составляет 2 000 руб. (6 000 руб. х 96 000 руб. / 288 000 руб.). А для основного подразделения — 4 000 руб. (6 000 руб. х 192 000 руб. / 288 000 руб.).

Доля амортизации, приходящаяся на один компьютерный стол, составляет 500 руб. в месяц (6 000 руб. / 12 шт.).

При выполнении регламентной операции Амортизация и износ основных средств формируются бухгалтерские проводки:

Дебет 26 (20, 44) Кредит 02.01

— на сумму амортизации инвентарного объекта ОС (1 000 000 руб. / 50 мес. = 20 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации групповых объектов ОС, находящихся в отделе продаж (2 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации групповых объектов, находящихся в основном подразделении (4 000 руб.).

Напомним, что в налоговом учете групповые объекты ОС не амортизируются.

На конец февраля в организации по-прежнему числится 12 компьютерных столов, балансовая стоимость которых составляет 282 000 руб. (288 000 руб. – 6 000 руб.), в том числе:

-

в отделе продаж — 4 шт. (94 000 руб.);

-

в основном подразделении — 8 шт. (188 000 руб).

Общий оставшийся срок полезного использования компьютерных столов на конец февраля — 564 мес. (576 мес. – 12 мес.). Соответственно, средний оставшийся срок — 47 мес. (564 мес. / 12 шт.).

Бухгалтерский учет. Вопрос №3

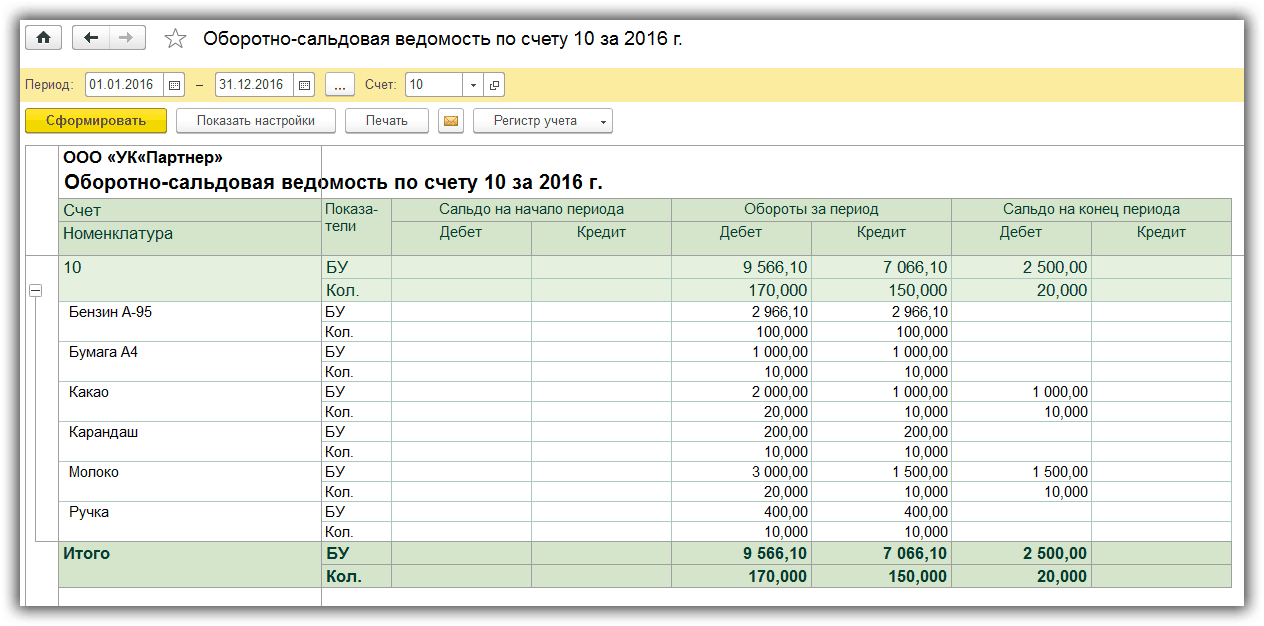

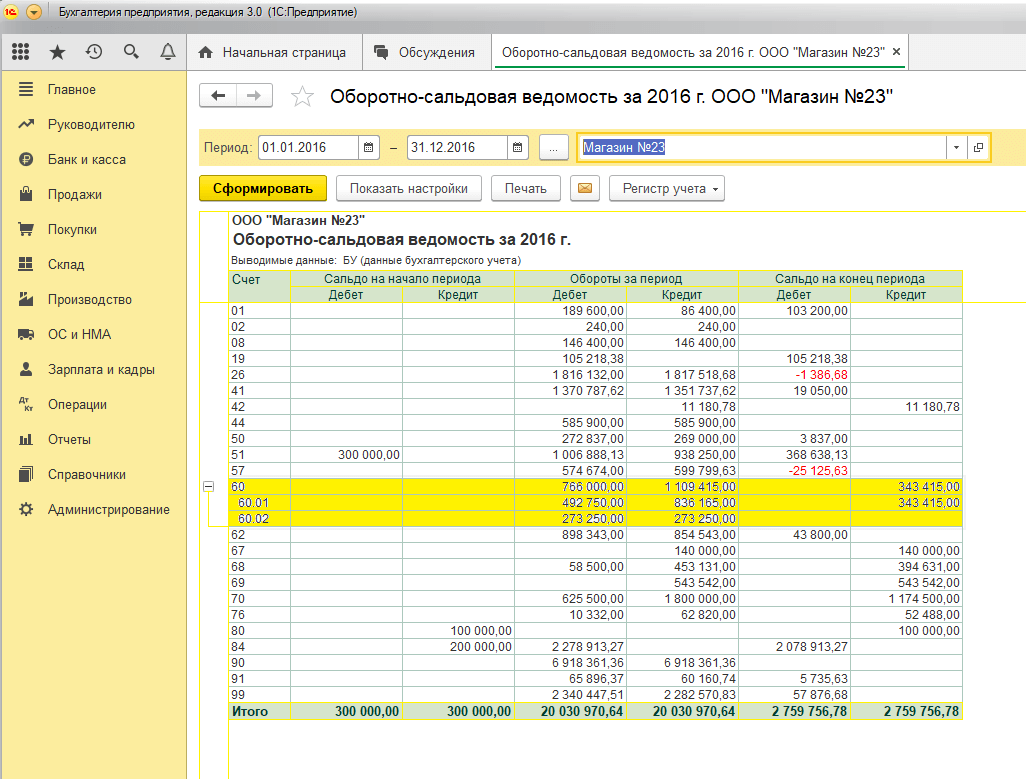

Для ведения постоянного контроля за качеством (полнота и правильность) учетных записей и для обобщения данных учетной регистрации на счетах бухгалтерского учета на предприятии используют различные приемы, одним из которых является составление оборотных ведомостей. Оборотные ведомости также носят название оборотно-сальдовых, так как их составляют на основании данных счетов об оборотах за месяц и остатках (сальдо) на начало и конец месяца. Оборотную ведо¬мость составляют в конце месяца, и в ней регистрируют обороты и остатки по всем работающим счетам. Оборотная ведомость представляет собой таблицу, в которой на каждый счет отводится отдельная строка. Последовательно вписывают в оборотную ведомость наименование счета, начальные дебетовый и кредитовый остатки, дебетовый и кредитовый обороты и конечный дебетовый и кредитовый остаток (сальдо). Затем следует проверить правильность подсчитанных конечных сальдо по дебету и кредиту. С этой целью к начальному дебетовому сальдо активных счетов прибавляют дебетовый оборот и вычитают кредитовый оборот, а в пассивных счетах к начальному кредитовому сальдо добавляют кредитовый оборот и вычитают дебетовый оборот. Если полученный остаток не сходится с перенесенным со счета, значит, в счете допущена ошибка при выведении остатка. Следующим этапом является подсчет общих итогов — начальных сальдо, оборотов и конечных сальдо. Результаты расчетов фиксируются внизу под чертой. Существует три вида оборотных ведомостей: 1) По синтетическим счетам, в которую входят все счета 2) По аналитическим счетам, которая ведется по каждому счету отдельно 3) Шахматная (в ней отражаются только обороты) Оборотная ведомость по оборотным счетам (применяется, чтобы определить, правильно ли сделана разноска по счетам. Является основным документом при составлении баланса. Достоинство – одна на все счета. В ней содержатся обобщенные сведения о состоянии, изменении и остатках имущества и обязательств организации):

По итогам оборотной ведомости осуществляется проверка учетных записей на синтетических счетах, так по итоговой строке в оборотной ведомости должно быть три пары равенств: 1) остатки на начало отчетного периода по дебету и кредиту(показывает, что итоговая сумма всех средств предприятия на начало периода равна итоговой сумме источников этих средств. Эти цифры отражают баланс предприятия на начало периода) ; 2) обороты по дебету и кредиту (вытекает из принципа двойной записи, при котором каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это свидетельствует об ошибках); 3) остатки на конец отчетного периода по дебету и кредиту (вытекает из равенства итогов средств и их источников и показывает баланс на конец отчетного периода).

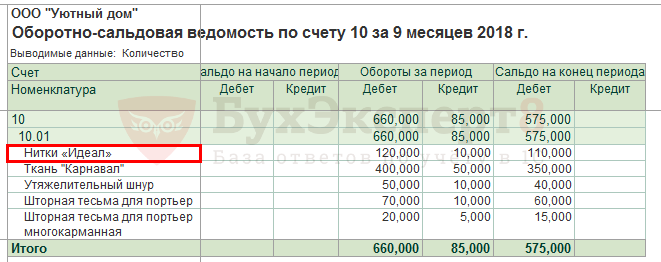

Оборотная ведомость по аналитическим счетам за месяц по счету 10 («Материалы») составляют раздельно к каждому синтетическому счету, по которому ведется аналитический учет. три формы оборотных ведомостей: 1) при ведении натурально-стоимостного учета; 2) при ведении учета только в денежном выражении; 3) при ведении учета по счетам расчетов с разными дебиторами и кредиторами. Оборотные ведомости по счетам аналитического учета — свод оборотов и сальдо по всем счетам аналитического учета, открытым к данному синтетическому счету. Для выявления допущенных ошибок на счетах (например, суммы могут быть записаны не на те счета, к которым они относятся) сверяют итоги оборотных ведомостей по счетам аналитического учета с данными соответствующего синтетического счета в оборотной ведомости по синтетическим счетам. Итоги оборотной ведомости по счетам аналитического учета должны равняться итогам по синтетическому счету.

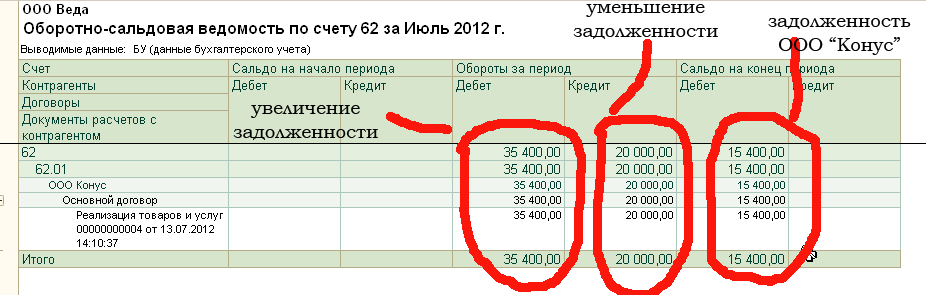

Оборотная ведомость по аналитическим счетам за месяц по счету 60 («Расходы с поставщиками»)

Слепая ведомость (не показывает сальдо, только обороты):

Если оборотные ведомости составлены правильно, то при сверке в оборотной ведомости по синтетическим счетам должны получиться три пары равных итогов, из которых итоги начальных сальдо должны равняться итогу начального баланса, а итоги оборотов — итогам по журналу регистрации хозяйственных операций. чтобы составить конечный баланс на основе оборотной ведомости, необходимо перенести из нее в таблицу баланса наименования и конечные остатки счетов: дебетовые — в актив, а кредитовые — в пассив.

Учет ОС в 1С 8.3 Бухгалтерия пошагово

Приобретение основного средства

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- постановка на учет— документ Принятие к учету ОС.

Упрощенный, при котором используется единый документ:

оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Когда постановка на учет ОС в 1С осуществляется одновременно с его оприходованием, то, конечно, удобнее отражать все в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Изучить подробнее Варианты поступления основного средства

Разберем покупку основного средства в 1С на примере стандартного варианта оформления.

Оформим документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования.

Основные средства в 1С — поступление.

На вкладке Оборудование укажите актив из справочника Номенклатура. Вид номенклатуры Оборудование (объекты основных средств).

Проводки при поступлении ОС в 1С 8.3

Проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

Введите номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать.

Как присвоить инвентарный номер основному средству в 1С 8.3

Данные ОС заполните в справочнике Основные средства. Это можно сделать:

- в разделе Справочники — ОС и НМА — Основные средства;

- непосредственно в документе принятия к учету, например, в документе Принятие к учету ОС — вкладка Основные средства.

В карточке обязательно заполните:

- Группа учета ОС;

- раздел Классификация;

- раздел Сведения для инвентарной карточки.

Инвентарный номер в 1С указывается из документа постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер.

Инвентарный номер в 1С заполняется автоматически порядковым номером введенных элементов в справочник Основные средства. Если нужно задать другой номер, то отредактируйте графу Инв. номер вручную.

В карточке ОС этот номер не редактируется и по умолчанию в 1С 8.3 не отображается. Чтобы он отображался, добавьте его по кнопке Еще — Изменить форму.

В списке элементов формы (левая часть) в группе Шапка поставьте флажок напротив элемента Инвентарный номер.

После выполнения этих действий инвентарный номер будет отображаться в карточке основного средства.

Постановка на учет ОС

Постановку на учет основных средств в 1С 8.3 при стандартном варианте отразите документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС.

На вкладке Внеоборотный актив введите приобретенный актив до его постановки на учет в качестве ОС.

На вкладке Основные средства заполните ОС, принимаемое к учету, задайте инвентарный номер.

На вкладке Бухгалтерский учет отразите параметры начисления амортизации в БУ.

На вкладке Налоговый учет отметьте, как будет погашаться стоимость в НУ.

Если применяете амортизационную премию, то отметьте флажок на вкладке Амортизационная премия и задайте ее размер.

Проводки при принятии к учету ОС в 1С 8.3.

Документ формирует проводки:

Дт 01.01 Кт 08.04.1— ввод в эксплуатацию ОС.

Принятие НДС к вычету по ОС

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — вкладка Приобретенные ценности.

Проводки

Документ формирует проводку:

Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

Начисление амортизации ОС

Ежемесячное начисление амортизации в 1С 8.3 выполните в в разделе Операции – Закрытие периода – Закрытие месяца.

Конвейер ленточный введен в эксплуатацию 29 мая. Значит, амортизация в БУ и НУ начисляется с июня.

Проводки по амортизации ОС в 1С 8.3:

Дт 20.01 Кт 02.01 — начисление амортизации.

Аналогично начисляйте амортизацию в следующих месяцах до полного погашения стоимости. При выбытии ОС в 1С 8.3 амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС.

См. также Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

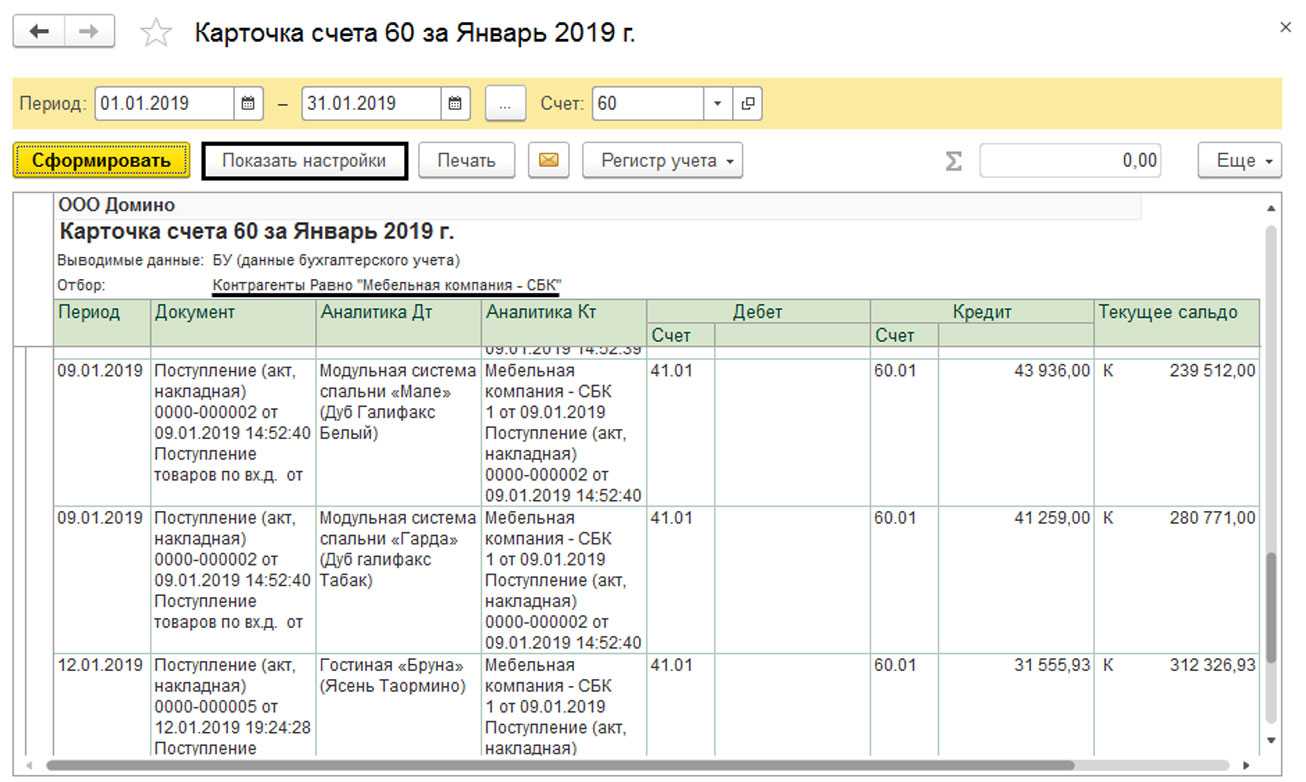

оборотно сальдовая ведомость по счету 01.1 Данные по количеству

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 «Основные средства» в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 «Основные средства» в корреспонденции со счетом 83 «Добавочный капитал».

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

Счет 01 «Основные средства» корреспондирует со счетами:

| по дебету | по кредиту |

| 03 Доходные вложения в материальные ценности08 Вложения во внеоборотные активы76 Расчеты с разными дебиторами и кредиторами79 Внутрихозяйственные расчеты80 Уставный капитал83 Добавочный капитал | 02 Амортизация основных средств11 Животные на выращивании и откорме76 Расчеты с разными дебиторами и кредиторами79 Внутрихозяйственные расчеты80 Уставный капитал83 Добавочный капитал91 Прочие доходы и расходы94 Недостачи и потери от порчи ценностей99 Прибыли и убытки |

Проводки + документы 1С 8.3

ПРИНИМАЕМ объект в состав основных средств

Проводка: Д. 01 «Основные средства» — К. 08 «Вложения во внеоборотные активы»

Описание: проводкой мы зафиксировали «информацию» о «первоначальной стоимости» объекта ОС (счет 01) и проводкой мы зафиксировали «информацию» о завершении формирования стоимости объекта ОС (счет 08).

Сумма: сумма накопленных расходов, которая числится на счете 08 в момент введения в эксплуатацию основного средства.Дата проводкидата из док.»Акт приема-передачи объекта ОС».Документ док.»Акт приема-передачи объекта ОС» (форма ОС-1)Примечаниеперед формированием проводки проверяем «лимит отнесения объекта» к основному средству;

док.»Принятие к учету ОС» (документ 1С 8.2 создающий проводку Д.01 — К.08):

— выставляем тип операции -«оборудование»- закладка.Основные средства, выставляем «счет учета объекта кап.вложений»= счет 08.04- закладка.Бух.учет, выставляем «счет учета объекта ОС» = счет 01.01 — закладка.Бух.учет, выставляем «счет учета амортизации» объекта ОС = счет 02.01

Отдельно упомяну такую характеристику ОС, которая устанавливается в док.»Принятие к учету ОС», как «способ отражения расходов по амортизации».

В зависимости от выбора или создания «способа отражения расходов» можно начислять амортизацию на разные счета учета (например по производственному оборудованию амортизацию начислять на счет 20, а по офисному оборудованию на счет 26).

ВЫБЫТИЕ основных средств — продажа контрагенту

Проводка: Д. 91 «Прочие доходы и расходы» — К. 01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о расходах которые придется отнести на финансовый результат, расходах, связанных с преждевременной утратой объекта ОС (счет 91) и проводкой мы зафиксировали «информацию» о выбытие объекта объекта ОС из состава основных средств организации (счет 01).

Сумма: «остаточная» стоимость объектаДата проводки: дата продажи или выбытия (указана в накладной или акте списания ОС)Документ: док.»Акт списания объекта ОС» или док.»Акт выбытия объекта ОС».

Преждевременная утрата не обязательно связанна с повреждением объекта ОС, это может быть и продажа объекта. Подразумевается, что при приобретении объектов ОС мы рассчитываем использовать их по полному и поэтому любое выбытие является преждевременной утратой.

Дополнительно к этой проводке нужно сделать корректировку начисленной амортизации на счете 02 «Амортизация основных средств» по данному объекту (смотрите счет 02). В итоге на счете 91 должна быть сумма равная «остаточной стоимости» ОС.

док.»Передача ОС» (документ 1С 8.2 создающий проводку Д.91 — К.01):

— закладка.Основные средства, выставляем «счет учета расходов» = счет 91.02- программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

ВЫБЫТИЕ основных средств — в результате утери работоспособности

Проводка: Д. 91 «Прочие доходы и расходы» — К.01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о возникшем преждевременном «расходе за период» (счет 91) и проводкой мы зафиксировали «информацию» о списании основного средства (счет 01) в результате потери работоспособности.

Сумма: сумма «остаточной» стоимости ОС. Дата проводки: дата выбытия (указана в акте списания ОС)Документ: док.»Акт списания объекта ОС».

док.»Списание ОС» (документ 1С 8.2 создающий проводку Д.91 — К.01):

— выставляем «счет учета расчетов» = счет 91.02.

— указываем «объект основных средств», который подлежит списанию.

— программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

Как закрыть счет 02

Ежемесячно или ежеквартально (в зависимости от того, как в компании отражается АМ) амортизационные отчисления начисляются регламентными операциями в разрезе каждого объекта ОС. Учетная программа автоматически рассчитывает значения в соответствии с теми условиями, которые заданы бухгалтером (СПИ, первоначальная стоимость и т. д.). При выбытии объекта ОС 02 счет закрывается, используется проводка: Дт 02 Кт 01.

Справка обобщает информацию о первоначальной, балансовой, ликвидационной стоимостях, остатке срока полезного использования, начисленной сумме АМ и куда относятся затраты. В этой ситуации для отражения расходов используется сч. 91.02, так как основное средство сдано в аренду и не участвует в производственной деятельности.

Вот структура счета 02: по дебету отражается информация об АМ по выбывшим ОС или при уценке АМ, а по кредиту — величина АМ на начало и конец периодов, и данные по начислению и дооценке АМ. После признания в БУ объект оценивается или по первоначальной, или по переоцененной стоимости на основании п. 13 ФСБУ 6/2020. Фирма вправе самостоятельно решить, какой способ применить и закрепить его в учетной политике. Операции по уценке или дооценке объекта возникнут, только если организация выбрала вариант учета ОС по переоцененной стоимости. Если компания выбрала учет по первоначальной стоимости, то вправе не переоценивать объекты, а проводить проверку на обесценение. Организации, имеющие право на упрощенный учет, в соответствии с ФСБУ 6/2020, вправе ее не проводить.

Хорошим регистром учета является анализ сч. 02, благодаря которому бухгалтер определит, куда распределились затраты. Из примера видно, что:

- на сч. 20 отражены АО в сумме 1 429 000,56 (по объектам ОС, прямо участвующим в производстве). Например, используйте проводку 02.01 по кредиту в корреспонденции с дебетом сч. 20;

- на сч. 26 по имуществу, например, для управленческих нужд (транспорт, офисное оборудование и т. д.) — в БУ 107 047,87;

- на сч. 91 по имуществу, сданному в аренду, — в БУ 974 426,27.

Проводка дебет 02 кредит 01 означает следующее:

- списана сумма амортизации при выбытии объекта в связи с его продажей, ликвидацией и т. д.;

- списана сумма АО, отраженных по праву пользования активом (например, в связи с окончанием или расторжением договора лизинга).

Вот в каких ситуациях может быть сальдо по счету 02 без 01 счета: если в учете допущена ошибка, например, при выбытии оборудования не закрыта сумма начисленной АМ, а первоначальная стоимость списана.

В таблице возможные корреспонденции:

| По дебету | По кредиту |

|---|---|

| 01 Основные средства | 02 Амортизация основных средств |

| 02 Амортизация основных средств | 08 Вложения во внеоборотные активы |

| 03 Доходные вложения в материальные ценности | 20 Основное производство |

| 79 Внутрихозяйственные расчеты | 23 Вспомогательные производства |

| 83 Добавочный капитал | 25 Общепроизводственные расходы |

| 26 Общехозяйственные расходы | |

| 29 Обслуживающие производства и хозяйства | |

| 44 Расходы на продажу | |

| 79 Внутрихозяйственные расчеты | |

| 83 Добавочный капитал | |

| 91 Прочие доходы и расходы | |

| 97 Расходы будущих периодов |

Фатахова Наталья

2022-09-20 07:21:10

Субсчета 02 в нашей организации используются такие: 02.01 — для начисления амортизации по ОС, которые приобретены за счет собственных средств, для оборудования, поступившего в лизинг, используем 02.03, то есть отражена амортизация права пользования активом в соответствии с новым ФСБУ 25/2018 «Бухгалтерский учет аренды».