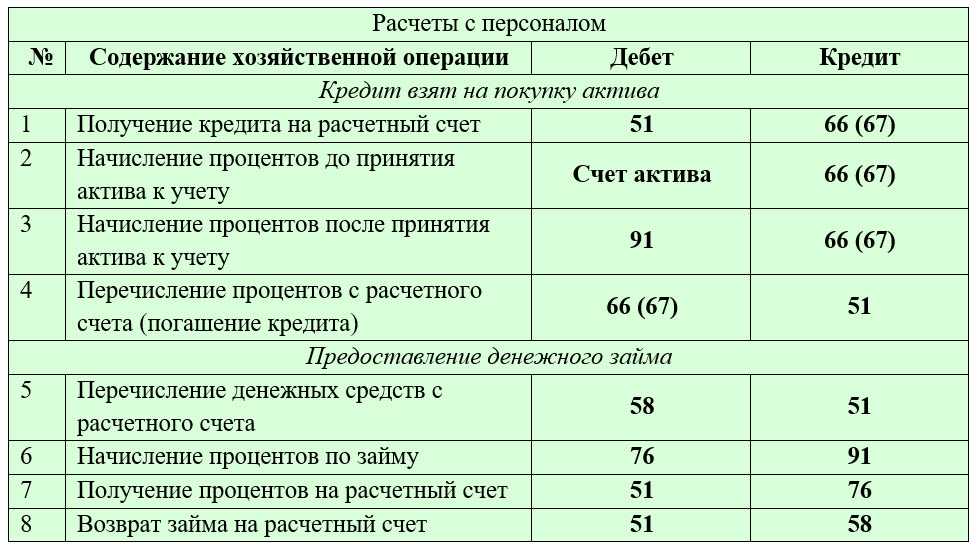

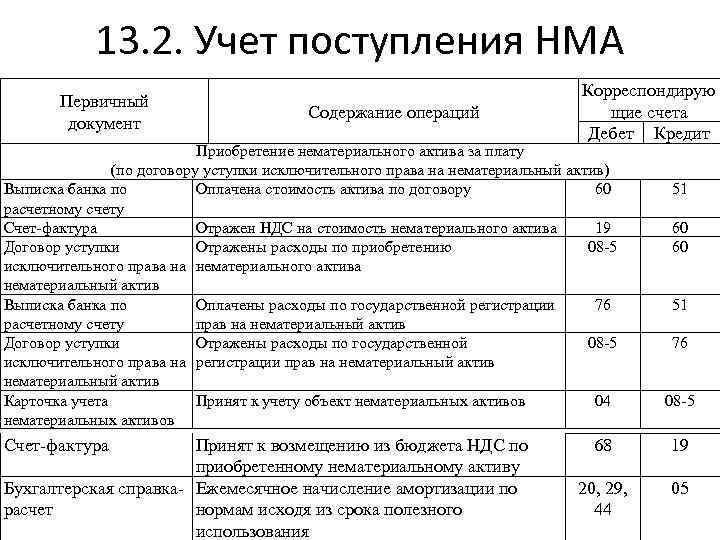

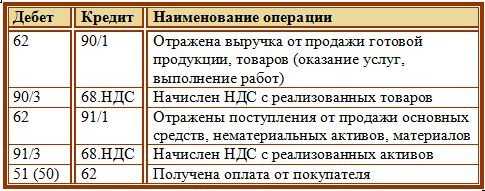

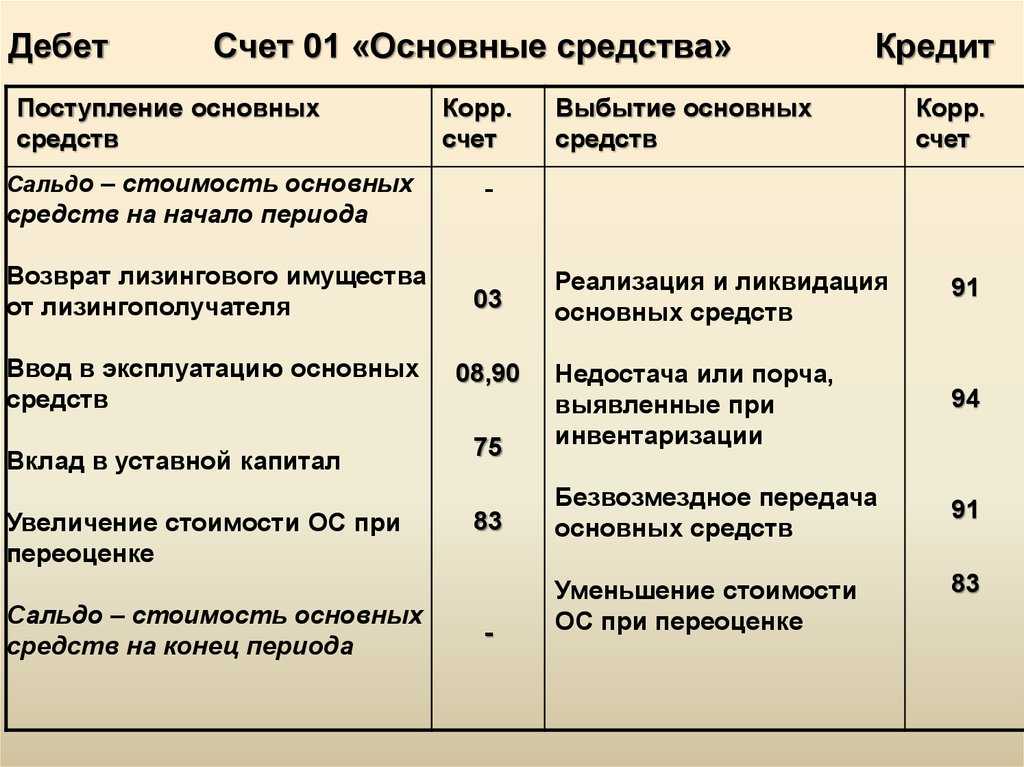

С какими счетами корреспондируется

Для учета ОС Планом счетов предусмотрен счет 01. На нем средства отмечаются по первоначальной стоимости. Счет является активным, поэтому увеличение (поступление ОС) фиксируется по дебету, а снижение (выбытие) фиксируется по кредиту. Аналитический учет осуществляется по видам объектов ОС.

По дебету счет 01 может корреспондировать с кредитом счетов:

- сч. 03 — показывается возвращение основного средства из состава доходных вложений (например, возврат от арендатора).

- сч. 08 – отражается приход основных средств, увеличение их цены как результат переоборудования, достройки и реконструкции.

- сч. 76 — поступление ОС от прочих дебиторов, когда его монтаж и доработка не требуются.

- сч. 79 — поступление ОС по внутрихозяйственным расчетам (например, от материнской компании)

- сч. 83 — увеличение стоимости ОС по переоценке.

По кредиту счет 01 может корреспондировать с дебетом следующих счетов:

- сч. 02 — отражается выбытие ОС

- сч. 11 — перевод животных на откорме в основное стадо

- сч. 76 — списание стоимости ОС за счет прочих расчетов (например за счет страховых выплат)

- сч. 79 — передача ОС по системе внутрихозяйственных расчетов (между филиалами, материнской компании и т.д.)

- сч. 83 — снижение стоимости ОС в результате их переоценки

- сч. 91 — выбытие основных средств

- сч. 94 — показывается стоимость отсутствующих ОС

- сч. 99 — списание ОС в результате чрезвычайных обстоятельств.

Вам будет интересно:

Счет 02 в бухгалтерском учете: Амортизация основных средств

Зачем нужны бухгалтерские счета

Все виды счетов в бухгалтерском учёте нужны для отражения сведений о состоянии активов и обязательств в денежном эквиваленте с помощью использования метода двойной записи.

Сразу отметим, что методом двойной записи называется способ ведения бухучёта, когда каждое действие с финансами записывается равными суммами по двум счетам — кредиту и дебету.

Бухгалтер фиксирует, откуда пришли и куда ушли деньги, почему образовалась денежная сумма и к чему это привело. Когда это всё отмечено, составляется ведомость с равными оборотами по дебету и кредиту. Если нет равенства, можно своевременно найти ошибку в учёте.

Бухгалтерские счета утверждены Минфином РФ и предназначены для применения всеми коммерческими и некоммерческими организациями.

Остатки по счетам на конец отчётного периода нужны для составления бухгалтерской отчётности. Цепочка состоит из трёх этапов:

- Хозяйственная операция утверждена в первичном документе.

- Денежная сумма операции распределена по счетам в бухучёте.

- Остатки по счетам разнесены по статьям отчёта о финансовых результатах и бухгалтерского баланса.

Раздел 2 — Производственные запасы

- Счет 10.01 — Сырье и материалы

- Счет 10.02 — Покупные полуфабрикаты и комплектующие изделия

- Счет 10.03 — Топливо

- Счет 10.04 — Тара и тарные материалы

- Счет 10.05 — Запасные части

- Счет 10.06 — Прочие материалы

- Счет 10.07 — Материалы, переданные в переработку на сторону

- Счет 10.08 — Строительные материалы

- Счет 10.09 — Инвентарь и хозяйственные принадлежности

- Счет 10.10 — Специальная оснастка и специальная одежда на складе

- Счет 10.11.1 — Специальная одежда в эксплуатации

- Счет 10.11.2 — Специальная оснастка в эксплуатации

- Счет 11 — Животные на выращивании и откорме

- Счет 14.01 — Резервы под снижение стоимости материалов

- Счет 14.02 — Резервы под снижение стоимости товаров

- Счет 14.03 — Резервы под снижение стоимости готовой продукции

- Счет 14.04 — Резервы под снижение стоимости незавершенного производства

- Счет 15.01 — Заготовление и приобретение материалов

- Счет 15.02 — Приобретение товаров

- Счет 16.01 — Отклонение в стоимости материалов

- Счет 16.02 — Отклонение в стоимости товаров

- Счет 19.01 — НДС при приобретении основных средств

- Счет 19.02 — НДС по приобретенным нематериальным активам

- Счет 19.03 — НДС по приобретенным материально-производственным запасам

- Счет 19.04 — НДС по приобретенным услугам

- Счет 19.05 — НДС, уплаченный при ввозе товаров на территорию Российской Федерации

- Счет 19.06 — Акцизы по оплаченным материальным ценностям

- Счет 19.07 — НДС по товарам, реализованным по ставке 0% (экспорт)

- Счет 19.08 — НДС при строительстве основных средств

- Счет 19.09 — НДС по уменьшению стоимости реализации

- Счет 19.10 — НДС, уплачиваемый при импорте из Таможенного союза

Проводки по счет 01 в бухгалтерском учете

Внимание! Смотрите полный план счетов бухгалтерского учета на 2021 год с пояснениями и проводками здесь

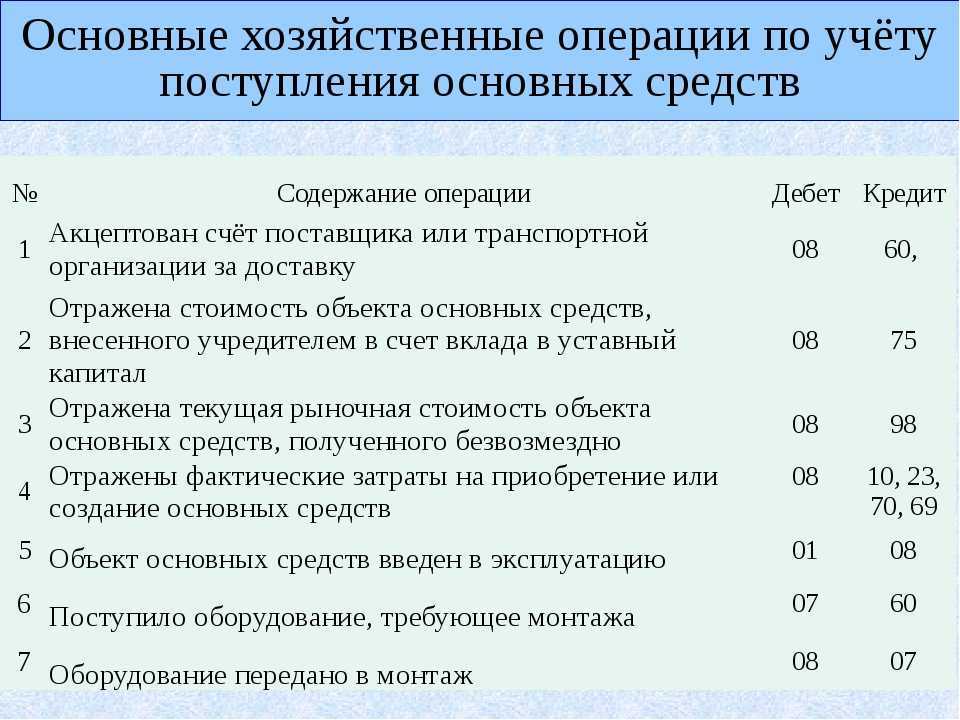

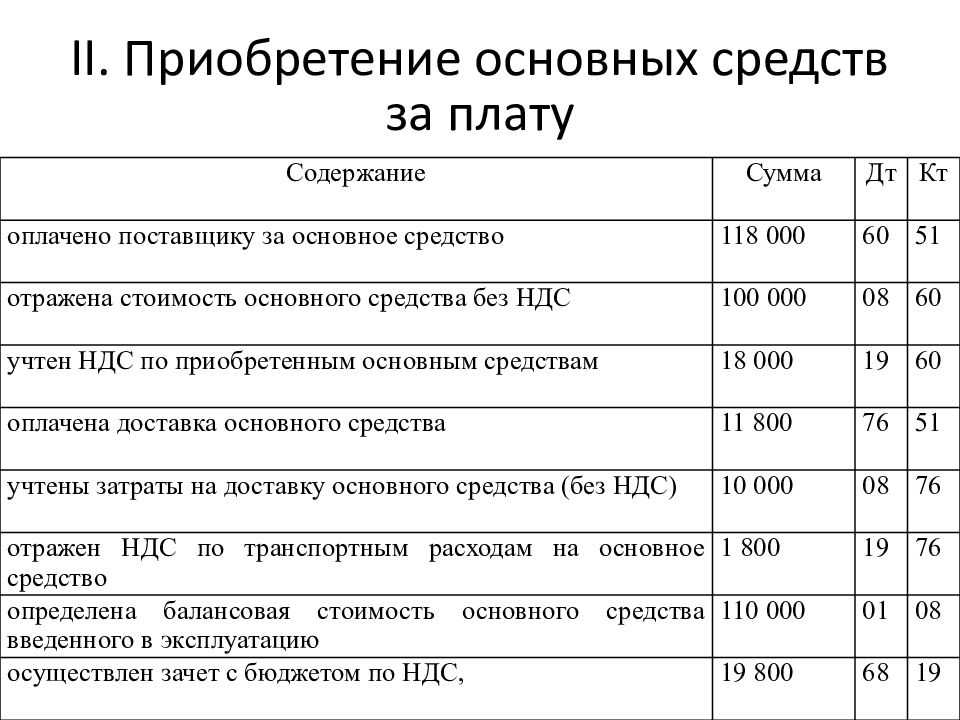

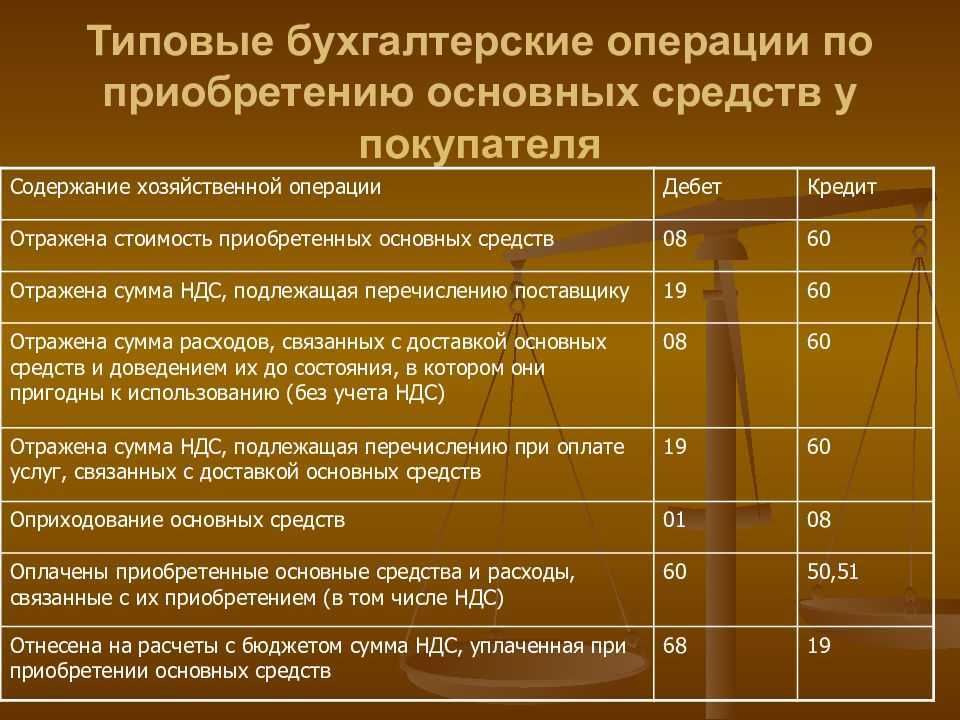

Поступление основных средств

Приход объекта может происходить по разному — в результате покупки, взносом в уставный капитал, по соглашению дарения и т.д.

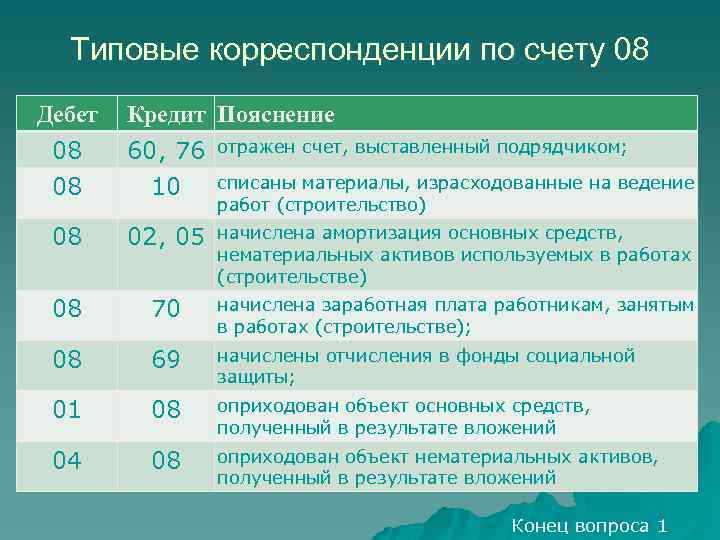

При покупке ОС все затраты по его приобретению и подготовке к применению собираются на счете 08, после чего вся сумма переносится на счет 01, где выполняется учет. Учет поступления основных средств производится такими проводками

| Дебет | Кредит | |

| 08 | 60 | Выполнена покупка объекта ОС (сумма указывается без учета НДС) |

| 19 | 60 | Поставлен на учет НДС по купленному ОС |

| 08 | 60, 76 | Учтены работы по подготовке объекта к применению, транспортировке и т. д. (сумма указывается без учета НДС) |

| 19 | 60, 76 | Учтен НДС по работам подготовки к использованию |

| 01 | 08 | Поставлен на учет объект ОС |

| 68 | 19 | Произведен зачет НДС |

Строительство ОС

Объект может быть получен как результат капитального строительства. При этом в его первоначальную цену входят оплата услуг подрядчика и расходы на материалы для строительства.

| Дебет | Кредит | |

| 08 | 60, 76 | Показана в учете цена работ по подрядам |

| 08 | 10 | Показаны в учете сырье и материалы, отданные для работ по объекту |

| 08 | 60, 76, 23, 25, 26 | Показаны в учете прочие затраты по постройке ОС |

| 19 | 60, 76, 23, 25, 26 | Взят к учету входящий НДС по строительным работам |

| 01 | 08 | Завершенный объект ОС принят на эксплуатацию |

| 68 | 19 | Произведен зачет НДС |

Модернизация ОС

Главной особенностью модернизации является то, что ее результат изменяет первоначальные характеристики объекта ОС. В результате, изменяется его стоимость, период использования и т. д. При учете расходов целесообразно на счете 08 открыть субсчет, на котором собирать все осуществленные на модернизацию затраты.

| Дебет | Кредит | |

| 08 | 10 | На модернизацию списаны затраты материалов |

| 08 | 23 | Списаны затраты вспомогательного производства |

| 08 | 60, 76 | К модернизации привлечен сторонний подрядчик |

| 08 | 70 | На модернизацию списана зарплата сотрудников, занятых на работах |

| 08 | 69 | На модернизацию списаны соцвзносы сотрудников |

| 01 | 08 | Увеличена стоимость ОС за счет расходов на модернизацию |

Продажа

При продаже выручка указывается в учете в сумме, установленной договором. При этом на расходы необходимо отнести затраты на продажу, а также начисленную амортизацию. Все операции показываются по счету 91.

| Дебет | Кредит | |

| 62 | 91 | Отражена выручка от реализации ОС |

| 91 | 68 | Определен НДС по операции реализации ОС |

| 01/Выбытие | 01 | Переносится первоначальная стоимость объекта |

| 02 | 01/Выбытие | Переносится рассчитанная за период эксплуатации амортизация |

| 91 | 01/Выбытие | Переносится остаточная стоимость на прочие расходы |

| 91 | 60, 76 | Указаны расходы на подготовку к продаже, демонтаж, доставку и т. д. |

| 19 | 60, 76 | Определена сумма НДС по услугам доставки, демонтажа и т. д. |

| 68 | 19 | Произведен зачет НДС |

| 91 | 99 | Отражен финансовый результат по продаже ОС |

Вам будет интересно:

Счет 70 в бухгалтерском учете: для чего применяется, характеристика, субсчета, примеры проводок

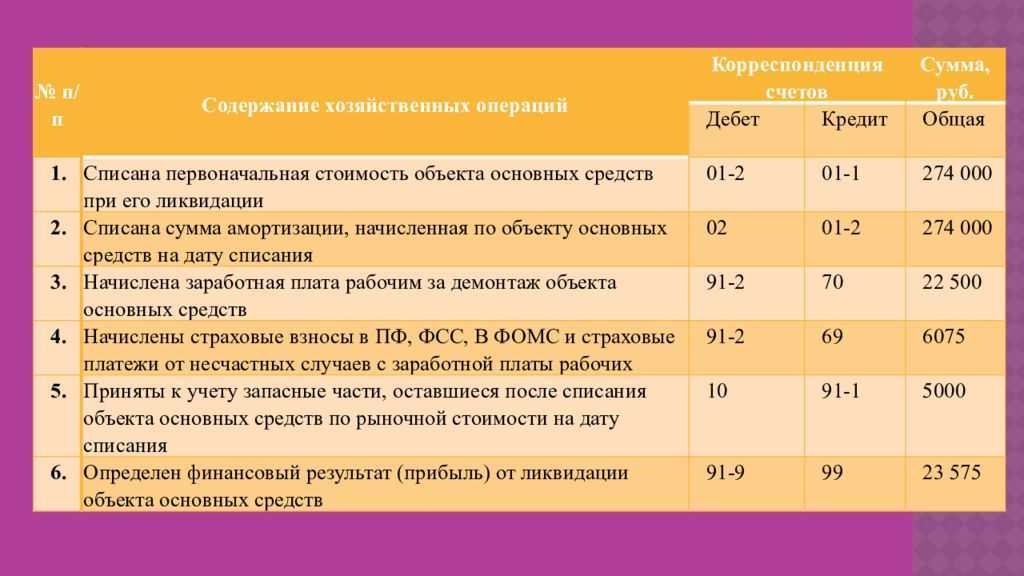

Ликвидация

Ликвидация объекта ОС может производиться в ситуации, когда использовать его больше не выгодно, а продать не представляется возможным. При этом списываемое ОС можно разобрать, а полученные материалы использовать для иных целей.

| Дебет | Кредит | |

| 01/Выбытие | 01 | Переносится первоначальная стоимость объекта |

| 02 | 01/Выбытие | Переносится начисленная амортизация |

| 91 | 01/Выбытие | Переносится остаточная стоимость |

| 19 | 68 | Восстановлена сумма налога, исходя из остаточной стоимости |

| 91 | 60, 76 | На расходы отнесены затраты по привлечению сторонней организации на операцию разборки |

| 19 | 60 | Учтен НДС, выставленный подрядчиком |

| 10 | 91 | Оприходованы материалы, полученные при разборке объекта ОС |

Переоценка

Данная операция не считается обязательной. Однако, если ее необходимость устанавливается локальными актами, переоценку необходимо выполнять в последний день года. При этом сама переоценка может быть двух видов — дооценка или уценка

| Дебет | Кредит | |

| Если происходит дооценка | ||

| 01 | 83 | Произведена дооценка объекта ОС за счет добавочного капитала |

| 83 | 02 | За счет добавочного капитала скорректирована сумма амортизации |

| Если происходит уценка | ||

| 91 | 01 | На прочие расходы списана сумма уценки объекта ОС |

| 02 | 91 | Производится корректировка амортизации за счет прочих доходов |

Неучтенные ОС по итогам инвентаризации

Субъект бизнеса в целях обеспечения достоверности учета должна периодически производить инвентаризацию своего имущества, куда включаются объекты ОС. Если по результатам процедуры были обнаружены неучтенные объекты, то их необходимо принять к учету в том же месяце. Производится это по текущей рыночной стоимости аналогичного объекта.

| Дебет | Кредит | |

| 08 | 91 | Поставлен на учет объект, который был обнаружен по итогам выполнения инвентаризации |

| 01 | 08 | Объект вводится в эксплуатацию |

Недостача ОС по итогам инвентаризации

Еще одним результатом инвентаризации может быть выявление отсутствия какого-то объекта ОС. В такой ситуации ущерб от его отсутствия должен быть списан на ответственное лицо, либо, если такого нет, на убытки. Происходит это в сумме фактической остаточной стоимости.

| Дебет | Кредит | |

| 01/Выбытие | 01 | Списывается стоимость объекта ОС |

| 01/Выбытие | Списывается начисленная амортизация | |

| 94 | 01/Выбытие | На недостачи списывается остаточная стоимость ОС |

| 83 | 94 | Списывается сумма проведенной дооценки |

| Если виновный выявлен | ||

| 73/2 | 94 | Итоговая сумма недостачи списывается на виновное лицо |

| 73/2 | 98/4 | Производится отражение разницы между остаточной стоимостью и текущей рыночной стоимостью аналогичного объекта |

| 50, 51, 70 | 73/2 | Недостача погашается виновным лицом |

| 98/4 | 91 | Списывается на прочие доходы разница между остаточной стоимостью и рыночной. |

| Если виновный не выявлен | ||

| 91 | 94 | На прочие расходы списана сумма недостачи по объекту ОС |

Документы, устанавливающие применение субсчетов

Рис. 4 Документы, регламентирующие порядок применения счетов и субсчетов

Учет второго порядка применяется в деятельности всех хозяйствующих субъектов. Регламентирован порядок несколькими законодательными актами:

- Планом бухучета и Инструктажем по его использованию, регламентированных Приказом Минфина РФ №94 от 2000 года;

- методичками и рекомендациями для отраслевого бухгалтерского учета.

Согласно предназначению субсчетов все синтетические счета в Плане скорректированы в 3 группы:

- с конкретными названиями и нумерацией;

- разделяемые на несколько групп по конкретному признаку;

- представленные исключительно в синтетическом варианте без обозначения конкретных подгрупп.

Инструкция по использованию Плана требует:

- конкретизации синтетических счетов, применяемых с субсчетами;

- анализ счетов без выделения линии второго порядка;

Кроме этого, существуют особые Планы (отраслевые), например, в банках существуют документы, регламентированные отдельными положениями. Также и некоторые бюджетные организации имеют специфику деятельности такую, что стандартных документов для регламента ведения счетов недостаточно для полноценного подробного учета.

Отдельными положениями ПБУ регламентируется применение счетов, так:

- п. 9 Положения по бухучету утв. Приказом Минфина №125 регламентирует учет материальных и нематериальных ценностей для предприятий, добывающих полезные ископаемые;

- в сельском хозяйстве имеется документ №94н, определяющий применение специального плана, основным отличием которого является состав и нумерация групп второй линии;

- п. 52 Методических указаний, принятых на основании Приказа Минфина 91н обозначает выделение на отдельную субсчетную линию объекты недвижимости, права на которые не зарегистрированы;

- согласно Рекомендациям Р-56/2015-КпТ, принятым Фондом «НРБУ «БМЦ» от 2020 года отражается величина обесценения основного средства и подтверждения данного процесса после проведения сделок.

Определение основных средств

Основные средства предприятия — это материальные активы предприятия, используемые в хозяйственной деятельности и переносящие свою стоимость на себестоимость производимой продукции.

Объекты основных средств

К ОС относятся:

- производственное оборудование и машины;

- здания и сооружения;

- дороги;

- передаточные сети (теплосети, электросети и т. д.);

- средства транспорта;

- силовые машины и оборудование;

- различный инвентарь и инструменты;

- рабочий и племенной скот;

- прочие ОС.

Кроме того, к ОС относят кап.вложения в арендованные ОС, в улучшение земель и сами земельные участки. Основные средства, как внеоборотные активы, участвуют в процессе производства как средство, а не объект.

Условия признания объекта основным средством

Для признания объекта ОС необходимо одновременное наличие условий:

- предназначение — использование в производственной деятельности организации;

- предполагаемый СПИ свыше 12 месяцев;

- перспективные экономические выгоды;

- непредназначенность для перепродажи.

ОС стоимостью менее 40 000руб. могут учитываться в составе МПЗ и сразу же списываться в затраты.

Счет учета ОС является активным, его структура отображается в виде таблицы:

В типовом варианте к синтетическому счету 01 предусмотрены субсчета для разбивки по видам ОС.

Для отражения выбытия также часто открывают субсчет выбытия ОС, на который собирается первоначальная и списанная стоимость, и списание проводится с этого счета. Если счет выбытия не используется, товозникают проводки Дт 02 — Кт 01.

Для правильности аналитического учета ведется разбивка по объектам. Объекты на счете учитываются по своей первоначальной стоимости, в которую могут включаться расходы на доставку, сборы и пошлины и т. д.

Если объект ОС принадлежит нескольким организациям, то в учете каждой из них его стоимость отражается пропорционально доле собственности.

Основные корреспонденции счета 01

Типовые корреспонденции счета учета ОС представлены в таблице:

Модернизацией основных средств называют преобразование ОС, которое привело к улучшению его характеристик.

Увеличение стоимости ОС вследствие модернизации или реконструкции объекта отражается типовой проводкой:

| Дт | Кт | Описание операции |

| 01 | 08 | Сумма увеличения стоимости |

Увеличение стоимости в после переоценки:

| Дт | Кт | Описание операции |

| 01 | 83 | Сумма дооценки |

Амортизация ОС

Амортизацией основных средств в БУ называют постепенный перенос их стоимости на себестоимость выпускаемой продукции.

Существуют категории имущества, не подлежащего амортизации:

- земельные участки;

- объекты природопользования;

- скот;

- непроизводственные объекты жилфонда;

- лесное, дорожное хозяйство;

- внешнее благоустройство.

Если ремонт длится более одного года, а консервация объектов — более трех месяцев, то начисление амортизации приостанавливается.

В бухгалтерском балансе ОС отражаются по остаточной стоимости: первоначальная стоимость минус накопленная амортизация. Неамортизируемое имущество отражается в балансе по первоначальной стоимости.

Начало начисления амортизации — со следующего за датой ввода в эксплуатацию месяца. Прекращение начисления — в следующем месяце после полного списания стоимости.

После того, как балансовая стоимость ОС становится равной нулю, средство в балансе не отражается.

Что относится к ОС

Учет основных средств регламентируется ПБУ 6/01, согласно ему к ОС относится актив в отношении которого одновременно действуют правила:

- предназначен для использования в производстве продукции (выполнении работ, оказании услуг), для управленческих нужд;

- предназначен для использования в течение длительного времени продолжительностью свыше 12 месяцев;

- не предназначен для перепродажи (в обратном случае учитывается, как товар);

- способен приносить доход в будущем.

Главный критерий отнесения к основным средствам — срок полезного использования более года. Если стоимость ОС не превышает 40 тыс. руб. его можно учесть в составе материалов (если это предусмотрено учетной политикой).

Все земельные участки относятся к основным средствам независимо от их стоимости и учитываются на 01 счете.

Проводки + документы 1С 8.3

ПРИНИМАЕМ объект в состав основных средств

Проводка: Д. 01 «Основные средства» — К. 08 «Вложения во внеоборотные активы»

Описание: проводкой мы зафиксировали «информацию» о «первоначальной стоимости» объекта ОС (счет 01) и проводкой мы зафиксировали «информацию» о завершении формирования стоимости объекта ОС (счет 08).

Сумма: сумма накопленных расходов, которая числится на счете 08 в момент введения в эксплуатацию основного средства.Дата проводкидата из док.»Акт приема-передачи объекта ОС».Документ док.»Акт приема-передачи объекта ОС» (форма ОС-1)Примечаниеперед формированием проводки проверяем «лимит отнесения объекта» к основному средству;

док.»Принятие к учету ОС» (документ 1С 8.2 создающий проводку Д.01 — К.08):

— выставляем тип операции -«оборудование»- закладка.Основные средства, выставляем «счет учета объекта кап.вложений»= счет 08.04- закладка.Бух.учет, выставляем «счет учета объекта ОС» = счет 01.01 — закладка.Бух.учет, выставляем «счет учета амортизации» объекта ОС = счет 02.01

Отдельно упомяну такую характеристику ОС, которая устанавливается в док.»Принятие к учету ОС», как «способ отражения расходов по амортизации».

В зависимости от выбора или создания «способа отражения расходов» можно начислять амортизацию на разные счета учета (например по производственному оборудованию амортизацию начислять на счет 20, а по офисному оборудованию на счет 26).

ВЫБЫТИЕ основных средств — продажа контрагенту

Проводка: Д. 91 «Прочие доходы и расходы» — К. 01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о расходах которые придется отнести на финансовый результат, расходах, связанных с преждевременной утратой объекта ОС (счет 91) и проводкой мы зафиксировали «информацию» о выбытие объекта объекта ОС из состава основных средств организации (счет 01).

Сумма: «остаточная» стоимость объектаДата проводки: дата продажи или выбытия (указана в накладной или акте списания ОС)Документ: док.»Акт списания объекта ОС» или док.»Акт выбытия объекта ОС».

Преждевременная утрата не обязательно связанна с повреждением объекта ОС, это может быть и продажа объекта. Подразумевается, что при приобретении объектов ОС мы рассчитываем использовать их по полному и поэтому любое выбытие является преждевременной утратой.

Дополнительно к этой проводке нужно сделать корректировку начисленной амортизации на счете 02 «Амортизация основных средств» по данному объекту (смотрите счет 02). В итоге на счете 91 должна быть сумма равная «остаточной стоимости» ОС.

док.»Передача ОС» (документ 1С 8.2 создающий проводку Д.91 — К.01):

— закладка.Основные средства, выставляем «счет учета расходов» = счет 91.02- программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

ВЫБЫТИЕ основных средств — в результате утери работоспособности

Проводка: Д. 91 «Прочие доходы и расходы» — К.01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о возникшем преждевременном «расходе за период» (счет 91) и проводкой мы зафиксировали «информацию» о списании основного средства (счет 01) в результате потери работоспособности.

Сумма: сумма «остаточной» стоимости ОС. Дата проводки: дата выбытия (указана в акте списания ОС)Документ: док.»Акт списания объекта ОС».

док.»Списание ОС» (документ 1С 8.2 создающий проводку Д.91 — К.01):

— выставляем «счет учета расчетов» = счет 91.02.

— указываем «объект основных средств», который подлежит списанию.

— программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

Субсчета и план счетов

Большинство организаций руководствуется Планом счетов, утв. Приказом Минфина №94н от 31/10/2000 г. По отношению к субсчетам в документе отражены три группы синтетических счетов:

- имеющие поименованные субсчета (08, 10, 41, 50);

- имеющие субсчета по видам активов, обязательств, капитала (01, 66, 67, 86);

- не имеющие субсчетов (15, 60, 62, 80).

В скобках приведены для наглядности некоторые из них. По общему правилу список субсчетов является открытым. Это значит, что фирма может вводить свои субсчета дополнительно, если они отражают особенности хозяйственной жизни. Такие дополнения вносятся в рабочий план счетов и закрепляются в учетной политике. Малые предприятия, согласно Приказу Минфина №64н от 21/12/98 г., могут использовать план счетов, вообще не имеющий субсчетов (р. 2 п. 8).

Понятие и значение субсчета

Рис. 1 Субсчета являются промежуточной группой между синтетическими (обобщенными) и аналитическими (детализированными) счетами

Субсчет – это счет второго порядка, прикрепленный к синтетическому определяющему. По сути он является частью аналитического порядка, применяемого для систематизации данных, учета и контроля. В переводе с латинского он обозначает нахождение в подчинении.

Данная группа может обозначаться цифрами, буквами или комбинированным способом. Например:

При выбытии ОС из предприятия используется счет 01, а к нему применяется субсчетная позиция 02, тогда обозначение, следующее 01 – 02 или комбинированное значение 01 – В.

На нем должны отражаться операции, внесенные ранее на счет, которому он подчиняется. Он корреспондирует с теми же счетами, что и первичный. Отраженные на нем операции обозначены такими же первичными документами, что и по основному.

Счет 57 в бухгалтерском учете

Счет 57 бухгалтерского учета — это активный балансовый счет «Переводы в пути», служит для учета сведений о движении ещё не зачисленных по назначению денежных средств или переводов в пути в валютах РФ и иностранных государств, внесённых для зачисление на счёт предприятия в:

- Кассы кредитных организаций;

- Сберегательные кассы;

- Кассы почтовых отделений.

В основном, речь идёт о денежных суммах, являющихся выручкой от продажи товаров предприятий, которые осуществляют торговую деятельность.

На основании Положения о правилах организации наличного денежного обращения на территории РФ, наличные денежные средства, поступающие в кассы предприятий, подлежат обязательному зачислению на счет в банке.

Основные субсчета 57 счета обозначены на рисунке:

Типовые проводки по 57 счёту «Переводы в пути»

Основные проводки по счёту 57 «Переводы в пути» представлены ниже в таблице:

| Дт | Кт | Описание проводки | Документ-основание |

| 57.01 | 50 | Внесение выручки на р/счёт в банке в конце месяца | Квитанция банка, выписка банка по р/счёту |

| 50/51,52 | 57 | Денежные средства «в пути» поступили в кассу/банк | Банковская выписка |

| 57.02 | 50 | Передача выручки в банк через инкассаторскую службу | КО-2, квитанция к сумке, сопроводительная ведомость (копия) |

| 51 | 57.02 | Денежные средства зачислены на счёт (инкассация) | Выписка банка по р/счёту |

| 57.03/ |

Получите 267 видеоуроков по 1С бесплатно:

57.04

Поступление – обратная проводка.

Пример 1. Поступление и перевод денежных средств на р/счёт

По итогу смены выручка от торговли магазина ООО «Прэмд», поступившая в кассу, составила 110 000 руб. Между ООО «Прэмд» и ЗАО «Финанс» заключен договор на инкассаторские услуги, тариф 0,2%. Также, у ООО «Прэмд» открыт р/счёт в ЗАО «Нимэкс» для расчётов по зарплатным проектам.

Таблица проводок по 57 счету – Поступление и перевод денежных средств на р/счёт:

| 51/52 | Перечисленные денежные средства на покупку/продажу иностранной валюты | Платёжное поручение/Банковская выписка | ||

| 57 | 62/76 | Ещё не зачисленный денежный перевод по погашению задолженности от покупателя/дебитора. | ||

| Платёжное поручение/Банковская выписка | ||||

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 50 | 90.01 | 110 000 | Отражение выручки | КО-1 |

| 57.02 | 50 | 110 000 | Денежные средства переданы инкассатору | КО-2, квитанция к сумке |

| 51 | 57.02 | 110 000 | Денежные средства зачислены на р/счёт | Выписка банка по р/счёту |

| 91.02 | 51 | 220 | Комиссия банка за приём и перечёт денежных средств | Выписка банка по р/счёту |

| 57 | 51 | 100 000 | Денежные средства списаны для перевода на счёт в ЗАО «Нимэкс» | Выписка банка-отправителя по р/счёту |

| 51 | 57 | 100 000 | Отражение поступления денежных средств | Выписка банка-получателя по р/счёту |

Пример 2. Учет эквайринга на 57 счете

ООО «Линден» занимается реализацией товаров. По итогу рабочего дня общая сумма выручки составляет 400 000,00 руб., в т. ч. НДС 61 016,95 руб.:

- Наличный расчёт – 210 000,00 руб., в т. ч. НДС 32 033,90 руб.;

- Безналичный расчёт – 190 000,00 руб., в т. ч. НДС 28 983,05 руб.;

- Комиссия банка – 1,5%.

Таблица проводок по учету эквайринга в бухгалтерском учёте:

| Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 50 | 90 | 400 000,00 | Поступление выручки | Кассовый реестр |

| 57 | 90 | 190 000,00 | Отражение выручки по безналу | Платёжные поручения |

| 90.03 | 68 | 61 016,95 | Начислен НДС по реализации | Товарная накладная |

| 51 | 57 | 187 150,00 | Поступление денежных средств по безналу с учётом комиссии банка. | Выписка банка |

| 91 | 57 | 2 850,00 | Отражена комиссия банка по эквайрингу | Выписка банка |

Примеры проводок для счёта 01

Пример 1: Организация «ГлавПример» приобрела грузовой автомобиль за 420 тыс. рублей (без учёта НДС) у контрагента для доставки собственной продукции.

Для покупки были использованы услуги по автоподбору за 15 тыс. рублей. Также после завершения сделки грузовой автомобиль прошёл обслуживание за 30 тыс. рублей и подготовлен к работе.

Проводки для бухгалтерского счёта 01 будут следующие:

| Дт 08 Кт 60 — 100 тыс. рублей | Грузовой автомобиль принят к учёту |

| Дт 08 Кт 60 — 15 тыс. рублей | Отражены услуги по автоподбору |

| Дт 08 Кт 60 — 30 тыс. рублей | Подготовка грузового автомобиля к работе |

| Дт 01 Кт 08 — 145 тыс. рублей | Грузовой автомобиль введён в эксплуатацию. |

Пример 2: Организация «ГлавПример» решила списать грузовой автомобиль, который использовался для доставки продукции, и впоследствии ликвидировать.

Такое решение было принято из-за большого возраста транспортного средства (произведено в 1980 г.) и нерентабельности его использования — стоимость эксплуатации (ремонт, обслуживание и т. д.) стала высокой для компании.

На момент списания амортизация была начислена в размере 70 тыс. рублей. Первоначальная стоимость объекта — 420 тыс. рублей без учёта НДС. Остаточная стоимость равна 350 тыс. рублей. Ликвидация — 20 тыс. рублей.

Для бухгалтерского счёт 01 будут следующие:

| Дт 01 (выбытие) Кт 01 — 420 тыс. рублей | Списана первоначальная стоимость ОС |

| Дт 02 Кт 01 (выбытие) — 70 тыс. рублей | Списана амортизация ОС |

| Дт 91 Кт 01 (выбытие) — 350 тыс. рублей | Списана остаточная стоимость ОС |

| Дт 91 Кт 60 — 20 тыс. рублей | Стоимость ликвидации объекта |

Пример 3: Организация «ГлавПример» решила продать грузовой автомобиль, который использовала для доставки собственной продукции контрагентам, подкопить и в будущем приобрести в лизинг новое транспортное средство.

Нашёлся покупатель, стороны договорились и согласовали цену в 870 тыс. рублей без учёта НДС.

Первоначальная стоимость грузовика была 670 тыс. рублей, сумма амортизации к моменту продажи составила 120 тыс. рублей. Остаточная стоимость равна 550 тыс. рублей.

Проводки для счёт 01 в бухгалтерии будут следующие:

| Дт 01 (выбытие) Кт 01 — 670 тыс. рублей | Списана первоначальная стоимость ОС |

| Дт 02 Кт 01 (выбытие) — 120 тыс. рублей | Списана амортизация ОС |

| Дт 91 Кт 01 (выбытие) — 550 тыс. рублей | Списана остаточная стоимость ОС |

| Дт 62 Кт 91 — 870 тыс. рублей | Получена выручка от продажи грузовика |

Что отражают на счёте 01 в бухучёте

Cчёт 01 в бухгалтерском учёте предназначен для фиксирования сведений об основных средствах организации — их поступление, движение и выбытие.

К основным средствам (ОС), например, часто относятся:

- Здания и сооружения.

- Рабочее оборудование.

- Транспортные средства.

Объекты учитывают в бухучёте именно как ОС, когда одновременно соблюдаются условия:

- Актив будет использоваться в деятельности организации — в производстве, управлении или для сдачи в аренду.

- Имеет материально-вещественную форму.

- Способен рано или поздно приносить компании экономическую выгоду, иначе это просто имущество, а не актив. Для НКО — объект обеспечивает достижение целей.

- Срок использования — свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.