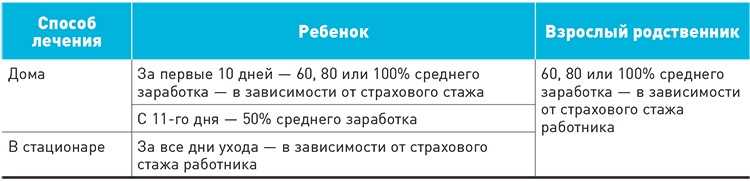

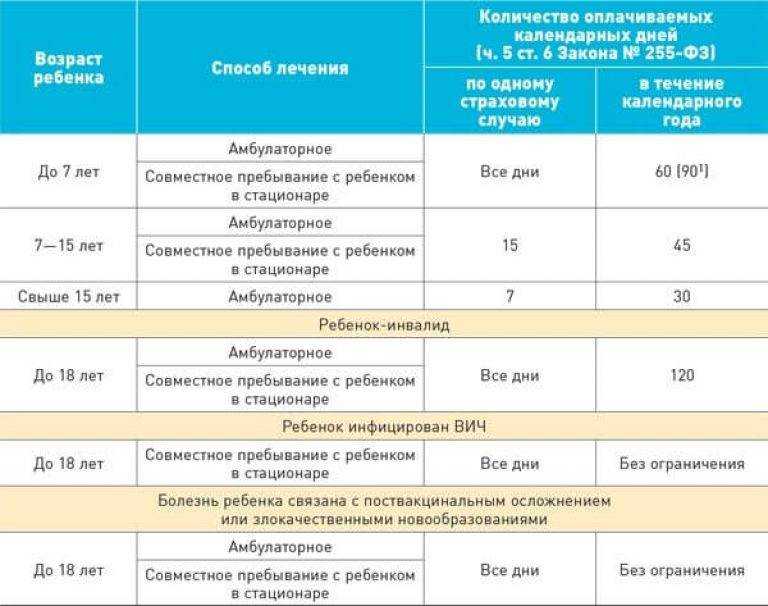

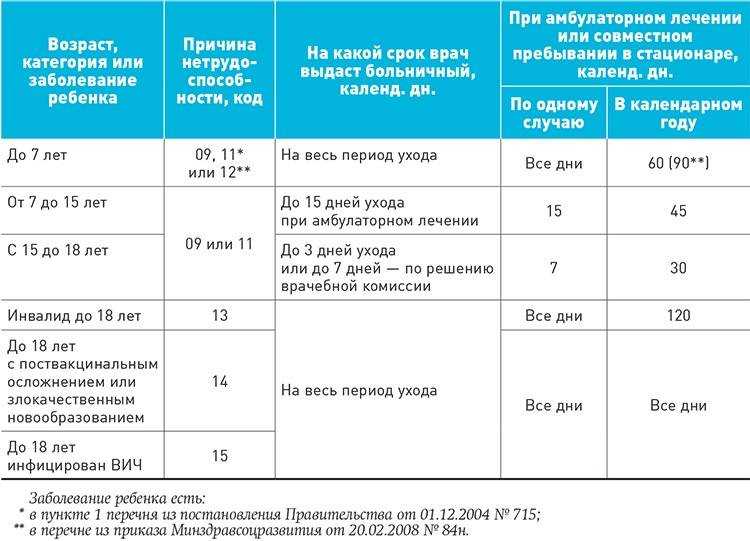

Порядок оформления больничного листа

Записи в больничном выполняются на русском языке печатными заглавными буквами чернилами черного цвета либо с применением печатающих устройств. Допускается использование гелевой, капиллярной или перьевой ручки. Не допускается использование шариковой ручки.

Записи в больничном не должны выходить за пределы границ ячеек, предусмотренных для внесения соответствующих записей.

Врач медицинской организации заполняет:

— корешок бланка больничного;

— раздел «Заполняется врачом медицинской организации».

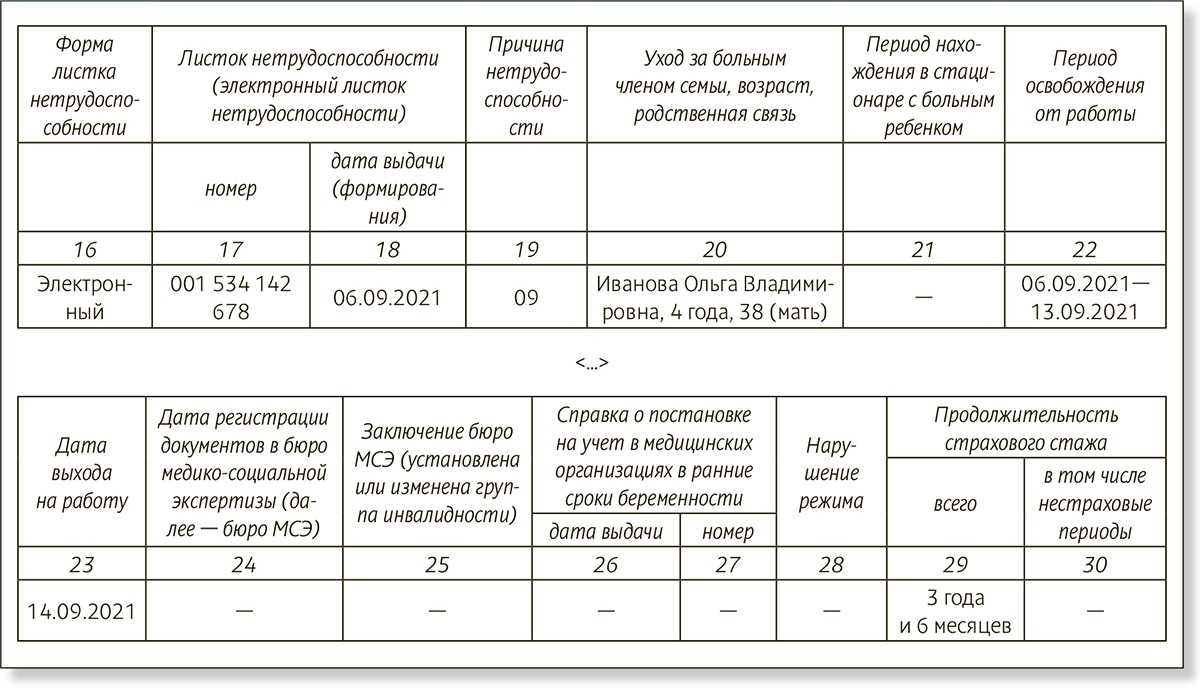

В указанном разделе содержится в том числе таблица «Освобождение от работы», где в графе «С какого числа» указывается дата (число, месяц и год), с которой гражданин освобожден от работы, а в графе «По какое число» указывается дата (число, месяц и год) (включительно), по которую гражданин освобожден от работы.

Если гражданин обратился за медицинской помощью после окончания рабочего времени (смены), по его желанию дата освобождения от работы в листке нетрудоспособности может быть указана со следующего календарного дня.

При амбулаторном лечении больничный продляется со дня, следующего за днем осмотра гражданина врачом. Каждое продление больничного записывается в отдельные строки граф таблицы.

При оформлении дубликата больничного в графах «С какого числа» и «По какое число» таблицы «Освобождение от работы» одной строкой указывается весь период нетрудоспособности.

При оформлении больничного по решению врачебной комиссии, в том числе за прошедшее время, в графах «Должность врача» и «Фамилия и инициалы врача или идентификационный номер» указываются фамилия, инициалы и должность лечащего врача, а также фамилия и инициалы председателя врачебной комиссии после каждого случая, рассматриваемого на врачебной комиссии.

Какую сумму за больничные дни получают безработные

Уволенные сотрудники, которые так и не нашли работу в течение 30 дней, но заболели, могут оформить больничные листы. В этом случае им оплатят 60% дневного заработка независимо от страхового стажа. Если сотрудник решил уволиться во время болезни, то пособие рассчитают обычно, исходя из стажа и среднего заработка в день. Основания, по которым отношения между работником и работодателем закончились, неважны.

Больничные выплачиваются только тем безработным, кто встал на учет в Центр занятости. На срок листка нетрудоспособности центр выплачивает ему стандартную сумму пособия, то есть 75% среднего заработка с последнего места работы.

Этапы расчета и начисления

Вычисления проходят последовательно, имеют особый алгоритм действий по тематике.

Обозначим их на примере:

Огурцов Антон Петрович числится в штате с 01.07.2014 года. Сотрудник болел с 15.04.15. по 29.04.15. За период с 01.07.14. по 31.12.14 Огурцов А.П. заработал 270 000 р. Кроме того, сотрудник предоставил данные с прежней работы, по которым следует, что он заработал за весь 2013 год — четыреста восемьдесят тысяч рублей, за шесть месяцев 2020 года — двести сорок тысяч рублей. Определить размер выплаты по больничному листу.

На начальном этапе необходимо зафиксировать границы периода предстоящего расчета.

Расчет:

Для исчисления берутся два последних полных года, после которых вступает в силу текущий период болезни сотрудника.

Если сотрудник в искомое время работал на других предприятиях, ему необходимо предоставить оттуда информацию в письменном виде о начисленной заработной плате, заверенную печатью и подписью работодателя.

Для вычислений принимаются суммы 480 000 р. и 510 000 р., где 510 000 = 240 000 + 270 000.

Всего для расчета фактического заработка принимаемая для вычислений сумма составила 480 000 + 510 000 = 990 000 р.

Если в расчетном периоде был високосный год, то берется число 731.

В случае с Огурцовым А.П. берутся 2013 и 2020 г. Високосным был 2012 год.

Для расчета берем число 730: 990 000 / 730 = 1356,17 р. — искомый среднедневной заработок.

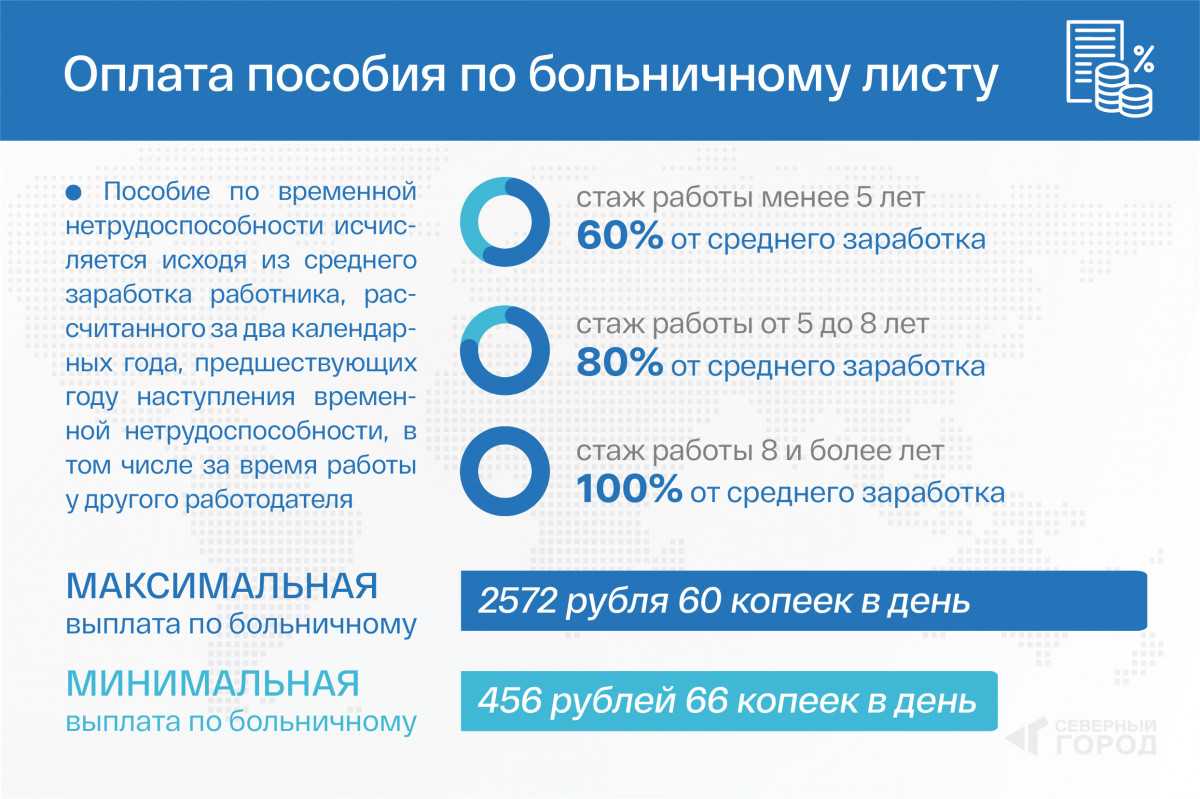

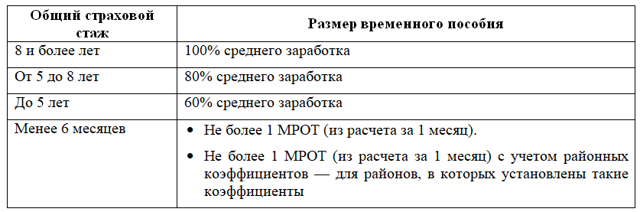

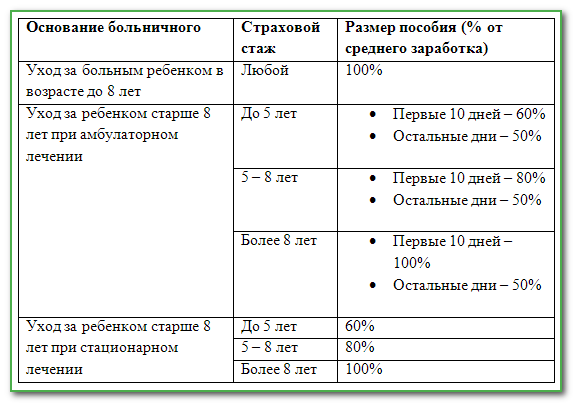

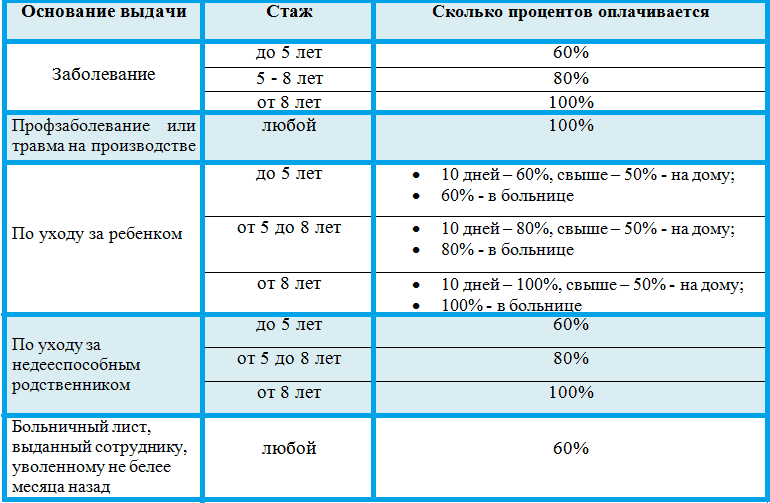

Рассчитывая пособие по больничному листу, обязательно надо учесть страховой стаж коллеги, от которого будет зависеть величина начисленной суммы:

Бухгалтер на основании данных трудовой книжки произвел подсчет страхового стажа Огурцова А.П. — он составил 8 лет 11 месяцев 7 дней, то есть оплате подлежит 100 %-ная величина произведенного вычисления пособия по листку нетрудоспособности.

Для расчета больничного берется вся начисленная сумма.

Окончательная формула расчета больничного листа представляет следующее действие: рассчитанный средний дневной заработок умножается на процент страхового стажа и на количество дней нетрудоспособности сотрудника.

В нашем примере:

Огурцов А.П. болел в период с 15.04. по 29.04., что составляет 15 календарных дней.

Пособие за период болезни начислено в размере 20 342,55 р.

1356,17 р. х 100% х 15 дн = 20342,55 р.

- 1356,17 р. х 100% х 3 дн = 4068,51 р. оплачивается за счет средств фирмы

- 1356,17 р. х 100% х 12 дн = 16274,04 р. выплачивает ФСС.

Сравниваем полученные суммы с минимальным и максимальным размером пособия.

Если у сотрудника отсутствует страховой стаж за два предшествующих года или размер рассчитанного среднего заработка оказывается ниже минимальной величины заработной платы, тогда для расчета пособия берется установленный Правительством минимальный размер оплаты труда.

Отсюда минимальный среднедневной заработокравен 196,11 р. (5965 х 24 / 730 = 196,11)

При начислении больничного, кроме минимально возможного размера пособия по нетрудоспособности, определен и верхний ограничитель оплаты.

Максимально возможные суммы заработка для расчета больничного листка:

- в 2013 году 568000 р.

- в 2020 году 624000 р.

В нашем примере — поскольку фактический заработок Огурцова А.П. в 2013 г. (480 000) и 2020 г. (510 000) не превышает максимально возможную сумму и не ниже минимальной, то он без ограничений берется для расчета больничного.

Пример с расчетом по МРОТ:

Гладкова А.С. устроилась на работу в 29 марта 2020 года. Почти сразу заболела. В больничном листе указан период нетрудоспособности: 18.04.15 — 25.04.15 (8 календарных дней).

Страхового стажа Гладкова А.С. не имеет. Фактический начисленный заработок в 2013 и 2020 год отсутствует.

Начисление по больничному листку осуществляется на основании МРОТ:

196,11 х 60% х 8 = 941,33 р.

Пособие Гладковой А.С. начислено в размере 941,33 р.

Процедура выплаты средств по больничному

Затем как Вы провели выплату средств Вам придется обратиться к списанию с расчетного счета по виду операции перечисление заработной платы сотруднику на основании платежки. С этой целью имеется поле ввода документа списания с расчетного счета. Все основополагающие сведения подтянутся из платежки. Очень удобно, если у Вас имеется модуль Клиент-банк, то бумага загрузится отсюда.

Не забудьте тут также все внимательно просмотреть и обратить внимание на такие поля:

- Статьей расходов будет выплата заработной платы, с видом движения оплата труда;

- Ведомость формируется на основании рабочей формы больничный лист, по которой и было перечислено пособие.

Машина предложит Вам бухзапись на выплату средств, а Вы внимательно сверьтесь с ней перед тем, как провести.

Дебет 70 Кредит 51.

с 01.07.2016, если у сотрудника…

… средний заработок за предыдущие два года ниже МРОТ

Если средний заработок работника, рассчитанный за 2014 и 2015 годы (в расчете за полный календарный месяц) ниже минимального размера оплаты труда, то пособие рассчитывается исходя из МРОТ. Если дата начала болезни приходится на период с 01.01.2016 по 30.06.2016, то минимальный среднедневной заработок, исчисленный из МРОТ равен 203 руб. 97 коп. (6 204 руб. x 24) / 730 = 203,97 руб.). Для заболеваний, наступивших начиная с 01.07.2016, минимальный среднедневной заработок равен 246 руб. 58 коп. (7 500 руб. x 24) / 730 = 246,58 руб.).

Пример 4. Расчет пособия из МРОТ по причине малого заработка

|

Сотрудница Н.И. Ростова предъявила в бухгалтерию больничный лист по уходу за ребенком до 7 лет амбулаторно на 1 день 15.07.2016. Стаж сотрудницы на день болезни – 2 года (меньше 5 лет, но больше полугода). Н.И. Ростова работает на полставки с ноября 2015 года. Ее заработок за 2015 год составил 50 000 руб. Справки с предыдущих мест работы не предоставлены. Фактический среднедневной заработок составил: 50 000,00 руб. / 730 = 68,49 руб. Минимальный среднедневной заработок из МРОТ с учетом неполного рабочего дня составил: 246,58 руб. x 0,5 = 123,29 руб., что больше фактического. Пособие исчисляется из МРОТ 123,29 руб. с учетом стажа. Стаж менее пяти лет, поэтому для расчета пособия учитывается 60 % : 123,29 руб. x 60 % = 73,97 руб. |

Обратите внимание, что в этом случае важна дата начала нетрудоспособности. Болезнь наступила в июле, поэтому использован МРОТ 7 500 руб

Если бы дата начала болезни была до 01.07.2016, и болезнь продолжалась в июле, то использовался бы МРОТ 6 204 руб.

… стаж менее полугода

Если стаж сотрудника меньше шести месяцев, то пособие по нетрудоспособности и по беременности и родам не может превышать МРОТ за каждый календарный месяц.

Пример 5. Ограничение пособия величиной МРОТ по причине малого стажа

|

Сотрудник Д.В. Боровой начал работать 01.04.2016 на условиях полного рабочего дня на предприятии в местности без районного коэффициента (РК). Справка о заработке у предыдущего работодателя в 2015 году подтверждает сумму 500 000 руб. Больничный лист предоставлен на 2 дня: 30.06.2016–01.07.2017. На день начала болезни стаж менее полугода и размер пособия при этом ограничивается не предельной величиной базы для начисления страховых взносов, а максимальным размером дневного пособия исчисленного из МРОТ. Фактический среднедневной заработок составил: 500 000 руб. / 730 = 684,93 руб. Стаж менее пяти лет, поэтому среднедневной заработок ограничивается 60 % и равен 684,93 руб. х 60 % = 410,96 руб. Но так как стаж меньше полугода, то и он ограничивается максимальным размером дневного пособия в июне: 6 204 руб. / 30 = 206,80 руб., и в июле 7 500 руб. / 31 = 241,94 руб. Таким образом, за 2 дня начислено пособие 206,80 руб. + 241,94 руб. = 448,74 руб. (рис. 4). |

Рис. 4. Начисления по больничному листу из МРОТ

Обратите внимание, пособия по беременности и родам начисляются заранее и если сотрудница ушла в декретный отпуск до 1 июля и до того, как был утвержден новый МРОТ. Причем если отпуск продолжается после 1 июля, то сумму пособия нужно пересчитать с учетом нового МРОТ и доплатить разницу

Потребность пересчета возникает, если пособие по беременности и родам ограничивается максимальным размером дневного пособия аналогично Примеру 5 по причине того, что стаж у сотрудницы оказался менее полугода. Для выполнения перерасчета в программе нужно открыть созданный и оплаченный ранее документ Больничный лист. По кнопке Исправить создать новый документ. В нем на закладке Пересчет прошлого периода сторнируются ранее начисленные суммы, а на закладке Начислено (подробно) отображаются новые начисления. В итоге новый документ показывает разницу, в этом случае — сумму к доплате.

… нарушение режима

Если сотрудник без уважительных причин нарушил предписанный лечащим врачом режим или если нетрудоспособность наступила вследствие алкогольного или наркотического опьянения, то расчет производится аналогично второму случаю.

Отличается этот случай от предыдущего тем, что при нарушении режима пособие из расчета МРОТ начисляется, начиная со дня отмеченного нарушения, а до того — по общим правилам с учетом фактического среднего заработка.

Примеры

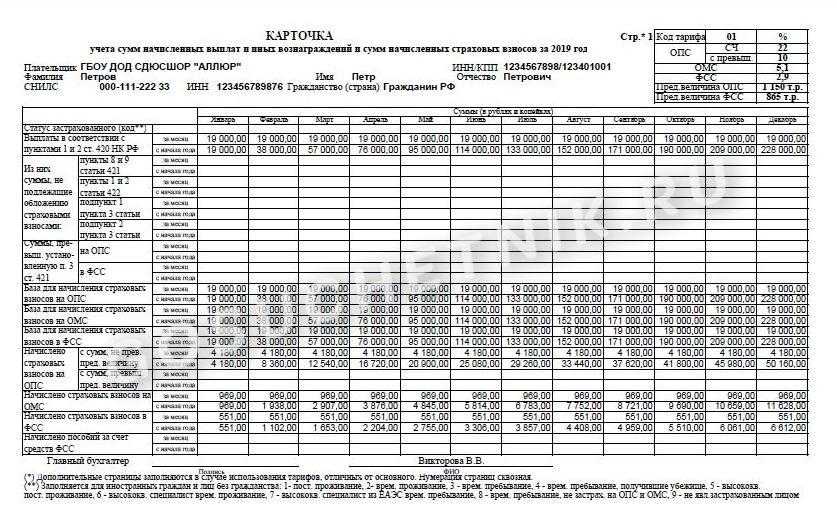

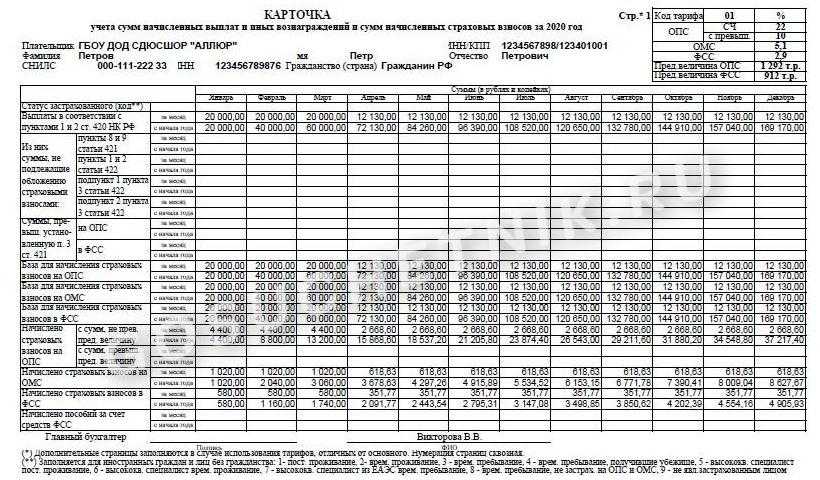

Пример 1. Сотрудник Петров П.П. болел в период с 11.01.2021 по 17.01.2021. Его заработок за 2019–2020 гг. составил 468 000 руб. Данные взяты из карточек учета страховых взносов:

Трудовой стаж Петрова П.П. — 12 лет. Определяем среднедневной заработок:

Далее посчитаем пособие за счет работодателя:

Эту сумму бухгалтер перечислит работнику на его зарплатную карту, или выдаст наличными из кассы.

Следующие вопросы — какими налогами облагается больничный за счет работодателя в 2022 году и сколько выплачивать работнику. С суммы 1923,33 удерживается НДФЛ в размере 13%, что составляет 250 руб. На банковскую карту Петрову поступит сумма в размере 1673,33 руб. (1923,33 — 250).

Расчет пособия направляется в ФСС с приложением заявления о выплате пособия. Остальные 4 дня оплатит Фонд.

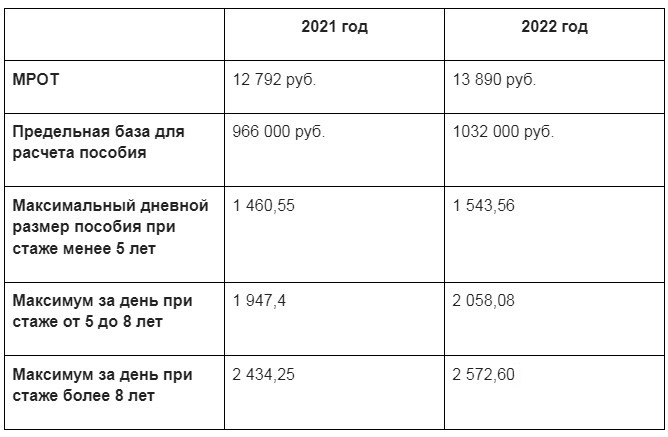

Пример 2. Сотрудник Михайлова К.А. с 18.01.21 по 22.01.21 находилась на больничном по уходу за ребенком. Сотрудница принята на работу в декабре 2020 г., справку с последнего места работы не предоставила, следовательно пособие рассчитывается из МРОТ, который в 2022 г. составляет 12 792 руб.

Сумма среднедневного заработка из расчета МРОТ в январе:

Трудовой стаж Михайловой К.А. составляет 3 года. Таким образом, полученное значение умножаем на 60%:

Эту сумму следует указать при отправке данных в ФСС, а за счет средств организации пособие по временной нетрудоспособности работнику не выплачивается.

Возмещение по больничным листам

Первая распространенная разновидность выплат, входящая в расчеты по соцстрахованию, — больничные. В общем случае работодатель оплачивает 3 дня больничного за свой счет. Оплата больничного за счет работодателя, как и взносы, относится в производственные расходы.

Остальные дни больничного компенсирует ФСС. Вариантов такой компенсации несколько:

- Уменьшение исчисленной суммы взносов на величину расходов работодателя, подлежащих компенсации (п. 2 ст. 431 НК РФ).

Таким образом, нормы, установленные п. 2 ст. 431 НК РФ, фактически не распространяются на работодателей регионов, входящих в Пилотный проект ФСС, в рамках которого работники получают больничные выплаты, начиная с 4-го дня нахождения на больничном, из ФСС напрямую, без участия работодателя.

- Зачет переплаты работодателя в счет уплаты предстоящих взносов (п. 9 ст. 431 НК РФ).

Составлять отдельное заявление на такой зачет не требуется (Письмо ФНС России от 31.05.2017 № ГД-4-8/10264).

В бухгалтерском учете переплата отдельными проводками не показывается. Ее косвенно можно отследить по тому факту, что даже при начислении взносов (корреспонденцией Дт 20 Кт 69.11), к перечислению их в бюджет (корреспонденцией ДТ 69.11 КТ 51) будет показываться сумма, меньше начисленной (или ее не будет вообще, если взносы меньше расходов).

- Возврат ФСС страхователю денежных средств — соответствующих разнице между расходами работодателя и взносами (п. 2 и 3 ст. 4.6 Закона № 255-ФЗ).

Такая компенсация может быть задействована, только если до нее применены первая и вторая, и все равно осталась сумма превышения расходов над взносами.

Учет больничных листов: примеры

Рассмотрим, как применяются рассмотренные нами схемы, на примерах. Выделим 2 основных сценария:

- когда взносы больше подлежащих возмещению расходов на больничные пособия;

- когда взносы меньше этих расходов.

Пример 1

Взносы больше подлежащих возмещению расходов на больничный.

Иванов А. М. вышел на больничный. Работодатель оплатит ему за свой счет пособие за первые 3 дня в сумме 12 000 рублей, а затем за счет ФСС за 4 дня — 16 000 рублей.

В бухрегистрах это будет показано проводками:

- ДТ 20 КТ 70 — 12 000 — начислен больничный за счет работодателя;

- ДТ 69.11 КТ 70 — 16 000 — начислен больничный за счет ФСС;

- ДТ 70 КТ 51 — 28 000 — больничный выплачен Иванову.

Условимся, что работодателю надо платить взносы в сумме 25 000 рублей. Но он уменьшает их за счет возмещения ФСС — то есть, в итоге платит взносы в сумме, которая уменьшена на 16 000 рублей: она будет равна 9 000 рублей.

Это показывается проводками:

- ДТ 20 КТ 69.11 — 25 000 — начислены взносы;

- ДТ 69.11 КТ 51 — 9 000 (25 000 минус 16 000) — взносы перечислены в сумме, соответствующей разнице между начисленными взносами и возмещением ФСС.

Пример 2

Взносы меньше расходов на больничный.

Петров В. С., у которого зарплата та же, что у Иванова, вышел на больничный, при этом проболел не 7 дней, а 11. Соответственно, ФСС должен возместить не 16 000 рублей за 4 дня, а вдвое больше — 32 000 рублей за 8 дней.

В этом случае работодатель:

- оплатит Петрову 3 дня больничного за свой счет (ДТ 20 КТ 70 — 12 000 рублей);

- отразит факт возмещения за 8 дней больничного от ФСС (ДТ 69.11 КТ 70 — 32 000 рублей);

- выплатит больничный Петрову (ДТ 70 КТ 51 — 44 000 рублей);

- начислит взносы в номинальной величине (ДТ 20 КТ 69.11 — 25 000 рублей);

- оформит возмещение взносов от ФСС — соответствующее разнице между долгом ФСС и номинальными взносами (ДТ 51 КТ 69.11 — 7 000 рублей (32 000 минус 25 000)).

Если у работника не обычное заболевание, а производственная травма, то взаимодействие между работодателем и ФСС осуществляется, в целом, похожим образом, несмотря на то, что находится в юрисдикции другого нормативного акта — Закона № 125-ФЗ.

Переход на электронные больничные листы

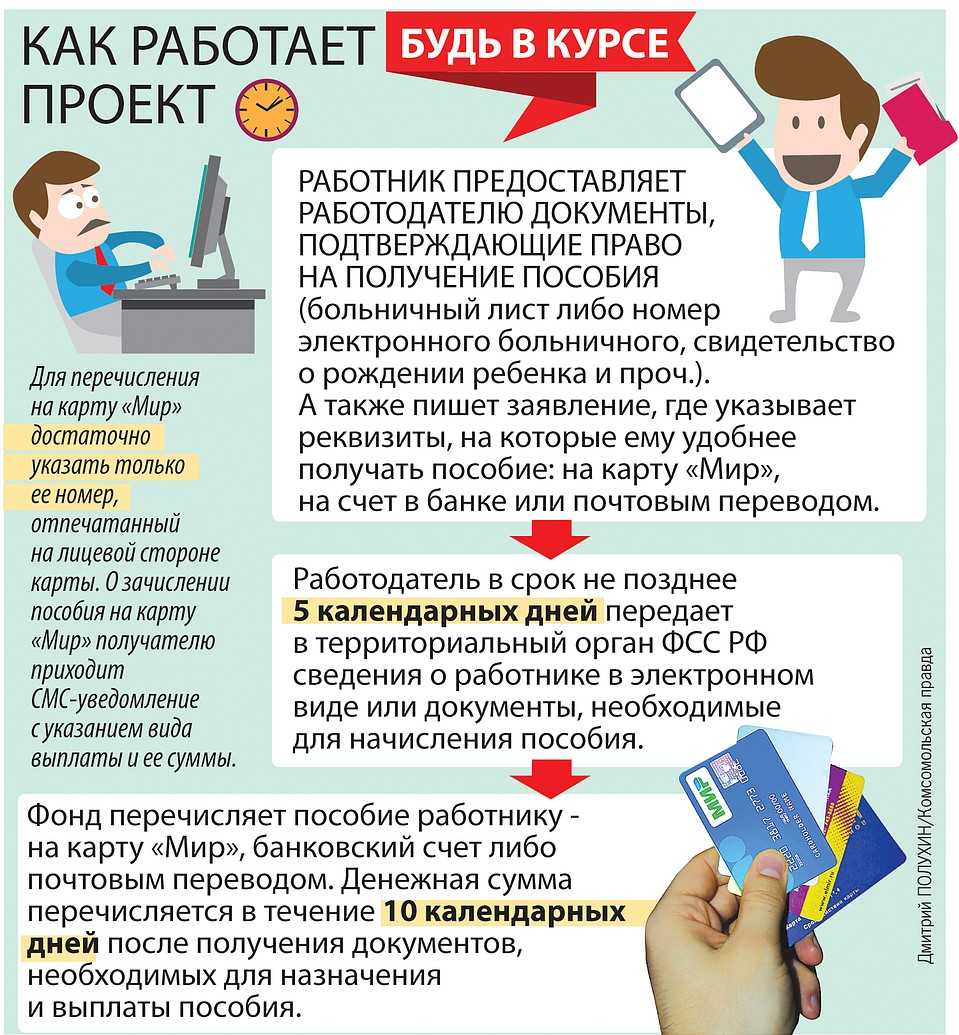

В 2017 году вышел новый федеральный закон №86 о переходе с бумажных больничных листов на электронные всех медицинских учреждений. Это упростит и ускорит передачу документов по сети Интернет в бухгалтерию и ФСС. Закон не лишает работника права получения листа нетрудоспособности в традиционном бумажном виде, а в электронном виде бумаги направляют в соответствующие организации только с добровольного согласия.

С 1 июля 2017 года начался плавный переход на электронные больничные поликлиник и больниц, подключенных к Медицинской информационной системе. Больничный лист подписывается электронной подписью, а выписавшемуся работнику сообщается его номер, с которым он идет в бухгалтерию. Как только больничный закрыт, в эту же секунду он передается в рабочую организацию и ФСС. По номеру в базе данных бухгалтер найдет документ с необходимой информацией для расчета пособия. Подделать такой документ невозможно, так как каналы связи, по которым он передается, надежно защищены.

Переходящий больничный практически ничем не отличается от обычного больничного, разве что открыт в одном месяце, а закрыт в другом. Получить документ можно в любом медицинском учреждении, имеющим лицензию. Расчёт и выплата пособия по нетрудоспособности не составляют труда. Единственное, с чем нужно быть внимательным: если выбран больничный лист на бумажном носителе, то предоставить его в бухгалтерию необходимо в установленные законом сроки.

Как быстро будет начислена выплата, зависит от самого работника: чем быстрее будут предоставлены документы, тем быстрее деньги будут переведены на счёт.

Как учитывают затраты больничных листов

Проводки по больничному листу за счет работодателя возможны только 3 первых дня, на 4 день оплату берет на себя Фонд социального страхования. Предприятие обязано оплачивать труд сотрудников и дни отсутствия на работе во время их болезни.

Затраты и доходы организаций учитывают в книгах и журналах по обороту средств, а пособие разносят по счетам, которые служат источником их возмещения. Для того чтобы трудоустроенный гражданин воспользовался своим правом на оплату дней в период болезни, ему необходимо пройти амбулаторное или стационарное лечение в медучреждении, где выпишут листок нетрудоспособности, его выздоровевший работник передает в отдел кадров по месту своей работы.

Кадровик отметит рабочий стаж, от этого зависят дальнейшие расчеты, документ переходит в бухгалтерию. Пропущенное на лечение время указано в графе больничного листа. Бухгалтеру предстоит сделать выборку зарплаты за последние 2 года, чтобы рассчитать средний заработок.

Для выплаты пособий законодательством установлен срок, его нельзя нарушать, поэтому финансисты формируют проводки и разноску расходов своевременно.

ФЗ под №255 регламентировал порядок расчетов по больничным листам, выплачивать их должны в течение 10 суток после предоставления работодателю. Полный расчет и оплату вне зависимости от длительности болезни выполняет работодатель, но из своих средств он затратит только на оплату 3 рабочих дней, за остальной период ему вернет соцстрах, после предоставления отчета о проведенных выплатах.

Бухгалтер расчетчик, отражение перечисленных денег за нетрудоспособность, проводит после удержания НДФЛ, расчеты выполняются аналогично с начислением и удержанием по заработной плате. В этом случае дебет 70 счета корреспондируется с кредитом 68. Пособия БИР не подлежат налогообложению.

От источника перечислений за лист нетрудоспособности зависит двоичная запись, первыми цифрами обозначают приход, вторыми расход, что означает Д-т и К-т:

- выплата наличных денег – 70/50

- оплата больничных с расчетного счета – 70/51

- возмещение средств работодателю от ФСС – 51/69

Организациям, компенсацию больничных, перечисляют из средств соцстраха на их расчетные счета.

Если начислено пособие по беременности и родам проводка отражает полное возмещение средств из бюджета ФСС:

- начисление – 69/70

- выплату – 70/50 или с расчетного счета К-т 51

Следует знать, что предприятия, участвующие в специальной программе Фонда соцстраха о прямых выплатах, декретниц отмечают по причине их отсутствия только в рабочих табелях. Финансовых проводок нет, так как оплаты работодатели не осуществляют, но документы хранят.

Женщина в декрете

ФСС ввели новый проект, по согласованию и поддержке Правительства, связанный с реформами страховых сборов, который находится на стадии своеобразного тестирования. Пилотным он назван потому, что выплаты происходят прямо на счет трудоустроенного человека, в случае его болезни и оформлении больничного.

Регионы для испытания выборочные, их назначили госчиновники. После официального оформления на работу, данные о работнике поступают в ФСС, этот порядок обеспечивает бесперебойные платежи. Вся территория РФ не участвует в проекте, поскольку для начала следует изучить все нюансы нововведения, чтобы сразу исключить возможность рисков.

Новое положение касается:

- официальных работников

- руководителей предприятий или их служб, ответственных за расчеты

- медицинских учреждений

Деньги, переболевшему сотруднику, поступят адресно на его карту или почтовым переводом в случаях:

- болезни, производственных травм

- положенных пособий БИР

- рождения детей

Изменились обязанности руководства предприятий, вступивших в данную программу по отношению к обязательным страховым взносам, они должны выполнять за персонал, обязательные перечисления. Считается, что с помощью новой разработанной схемы для граждан, будут своевременно осуществляться платежи.

|

Дебет |

Кредит |

|---|

Расчет среднего заработка для больничного в 2023 году

Правила расчета больничных изложены в об особенностях порядка исчисления пособий по временной нетрудоспособности и по беременности и родам (утв. постановлением Правительства РФ постановление Правительства РФ от 11.09.21 № 1540; см. «Утверждены новые правила расчета больничных, декретных и детских пособий»). Чтобы правильно рассчитать пособие, сначала нужно вычислить средний заработок работника. Для этого понадобится совершить ряд действий.

Определить расчетный период

По общему правилу, в расчетный период входят два календарных года, предшествующие году, в котором наступила болезнь или начался декрет. Для бюллетеня, открытого в 2023 году, расчетный период — это 2022 и 2021 годы.

Исключение предусмотрено для женщин, которые в расчетном периоде находились в декрете или в отпуске по уходу за ребенком. Им разрешено перенести один или два года на более раннее время. Основанием служит письменное заявление сотрудницы.

Пример 1.

Предположим, работница заболела в феврале 2023 года. Расчетным периодом для нее является отрезок времени с 1 января 2021 года по 31 декабря 2022 года включительно. Но так как в 2021 году женщина была в декрете, а в 2022 году — в отпуске по уходу за ребенком, она написала заявление о переносе. В результате в новый расчетный период вошли 2019 и 2020 годы.

Рассчитать средний заработок

Он состоит из сумм, которые сотрудник получил в расчетном периоде и с которых были перечислены взносы на обязательное соцстрахование.

Сравнить с максимально допустимым значением базы

Средний заработок для расчета пособий не может быть сколь угодно большим. Его допустимо учесть лишь в части, которая не превышает предельного значения базы по взносам на случай временной нетрудоспособности и в связи с материнством. Это значение утверждает Правительство РФ на каждый год.

ВАЖНО

Необходимо сравнить средний заработок в расчетном периоде с действовавшими в то время предельными значениями базы. Сравнивать надо не суммарную цифру, а данные за каждый год в отдельности (пример в таблице 1).

Таблица 1. Пример сравнения среднего заработка с предельными значениями базы

|

Показатели |

Расчетный период |

|

|

2021 год |

2022 год |

|

|

Предельное значение базы на соответствующий год |

966 000 руб. | 1 032 000 руб. |

|

Средний заработок |

880 000 руб. (не превышает) |

1 100 000 руб. (превышает) |

|

Величина, учтенная при расчете больничного Итого: |

880 000 руб. | 1 032 000 руб. |

|

1 912 000 руб. (880 000 + 1 032 000) |

Сравнить с МРОТ

Средний заработок должен быть больше или равен минимальному размеру оплату труда, который действововал на дату начала болезни или декрета. В противном случае пособие следует считать исходя из МРОТ.

ФСС в письме от 01.03.11 № 14-03-18/05-2129 рекомендовало сравнивать два значения среднего дневного заработка: фактический и исходя из МРОТ. Надо сделать следующие действия:

- Разделить фактический средний заработок на 730 дней.

- МРОТ на дату начала болезни или декрета умножить на 24 месяца и разделить на 730 дней.

- Если первая величина больше или равна второй, считать больничный исходя из первой величины. Если первая величина меньше второй, считать пособие исходя из второй величины (пример в таблице 2).

Кому и когда дают больничный лист?

Больничный лист, или листок нетрудоспособности, — это документ, который подтверждает, что человек не может работать по состоянию здоровья и имеет право получить компенсацию.

Рассчитывать на такие выплаты могут все, кто официально работает и за кого перечисляются взносы в Фонд соцстрахования (ФСС). За наёмных сотрудников деньги вносит работодатель, а ИП придётся платить за себя самому. Оплачиваемый больничный могут получить и официально трудоустроенные иностранные граждане, если ФСС получает за них взносы.

Оформить оплачиваемый больничный можно в случае:

- болезни;

- ухода за больным ребёнком, родственником;

- производственной травмы;

- беременности и в некоторых других ситуациях.