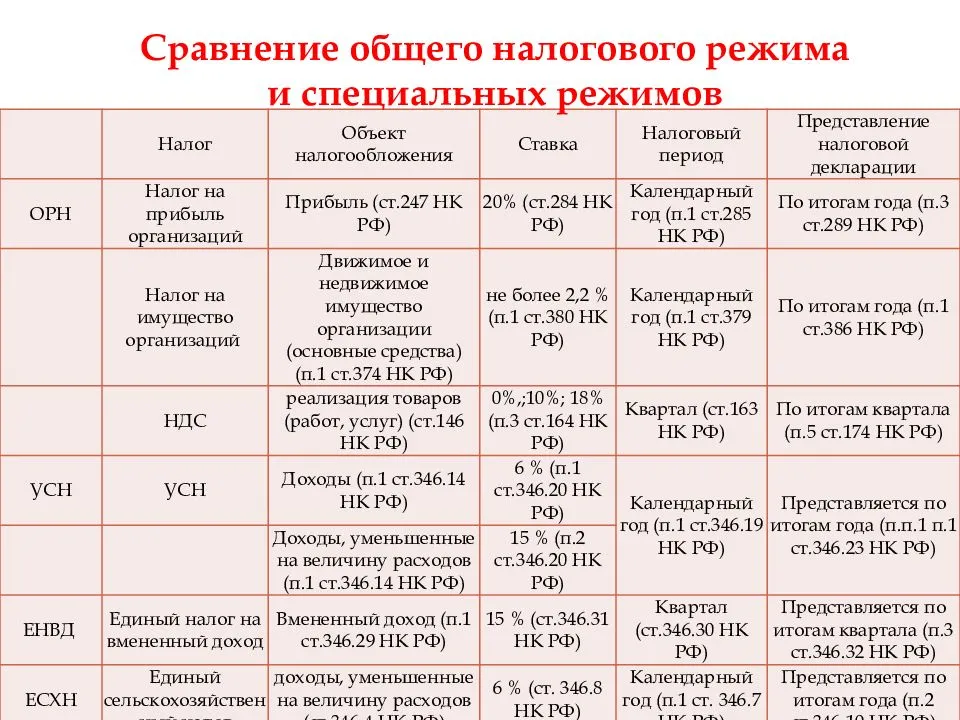

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ: НАЛОГОПЛАТЕЛЬЩИКИ, ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ И СТАВКИ

Налог на добавленную стоимость — это косвенный налог, который исчисляют при реализации товаров, работ, услуг, имущественных прав покупателю. Плательщиками НДС являются:

- организации;

- индивидуальные предприниматели (ИП);

- лица, признаваемые плательщиками НДС в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Основной объект налогообложения — операции по реализации товаров (работ, услуг), имущественных прав на территории Российской Федерации.

Подтверждающим документом выступает счет-фактура.

Согласно ст. 169 Налогового кодекса РФ (далее — НК РФ) счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

В статье 172 НК РФ указано, что вычетам подлежат только суммы налога, предъявленные продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав или фактически уплаченные им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, после принятия на учет указанных товаров (работ, услуг), имущественных прав.

Также объектами налогообложения признаются следующие операции:

- передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

Ставки НДС:

- 20 % — с 01.01.2019 в соответствии с изменениями, внесенными в НК РФ Федеральным законом от 03.08.2018 № 303-ФЗ (в ред. от 30.10.2018) «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах» (18 % — до 2019 г.);

- 10 % — применяется при реализации продуктов сельскохозяйственного производства, некоторых товаров для детей, полиграфической продукции и др.);

- 0 % — экспорт товаров, товары под таможенной процедурой свободной таможенной зоны и др.

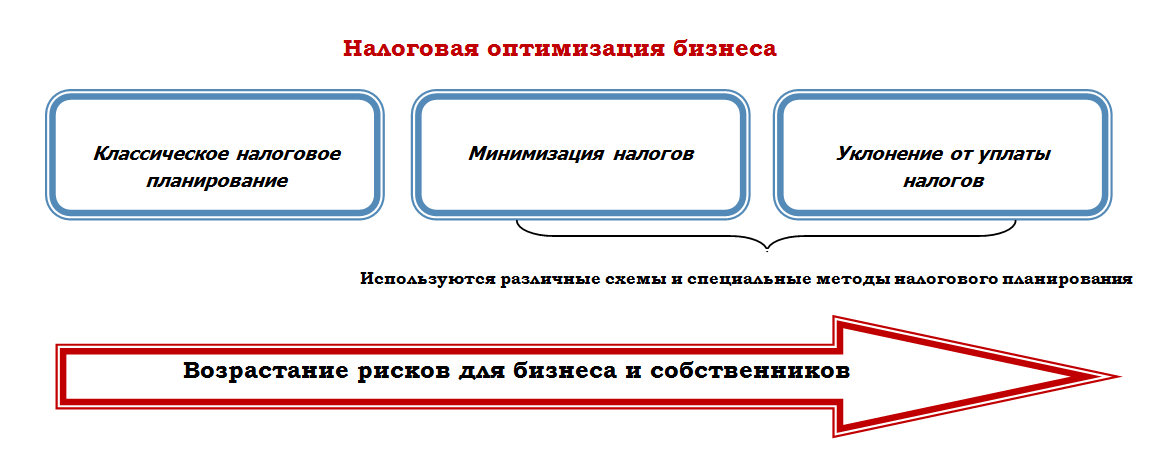

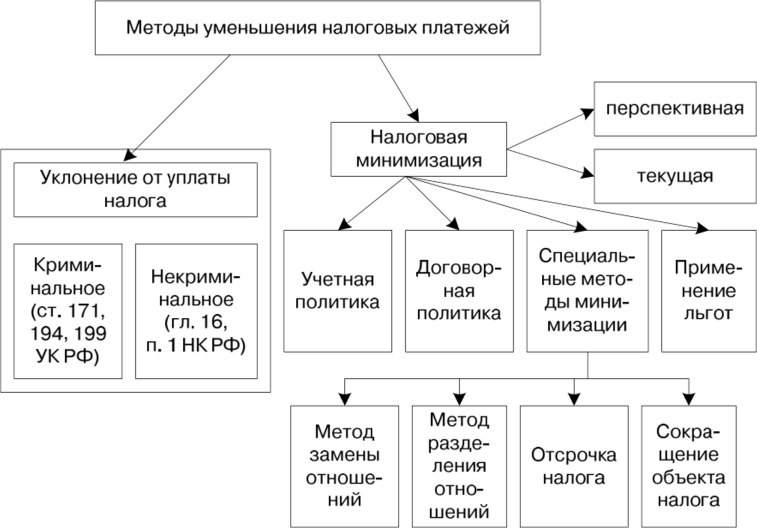

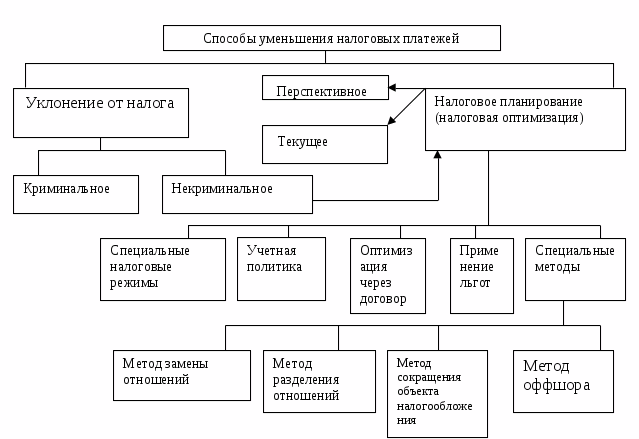

Как уменьшить НДС к уплате в бюджет

Когда компания или проводит мероприятия с целью оптимизации НДС, она хочет достигнуть:

- Минимизации при начислении налога.

- Уменьшения налоговых платежей.

- Отсрочка сроков выплат по НДС.

Для этого можно применить несколько различные легальные способы.

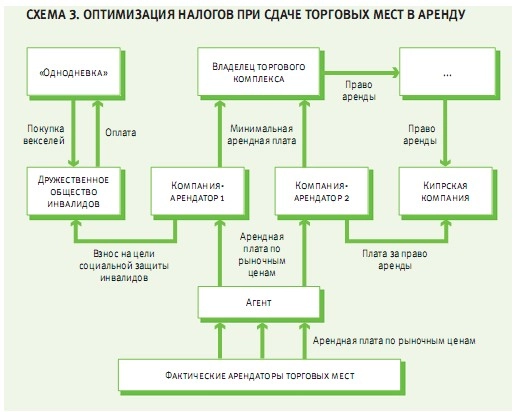

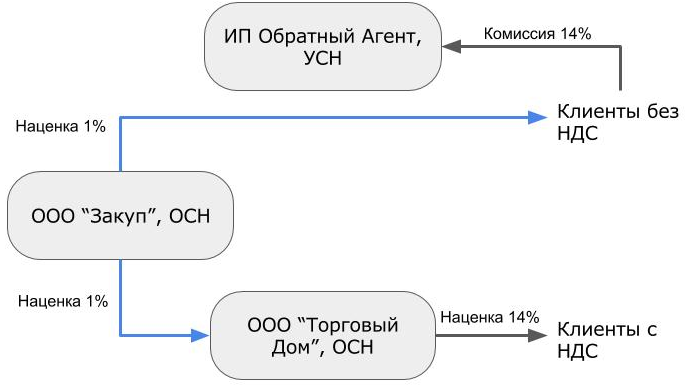

Замена договора покупки агентским

Этот метод хорошо работает, когда компания, находящаяся на одной из упрощенных систем налогообложения, работает с плательщиками НДС.

Схема следующая:

При этом важно соблюдать правильность и последовательность оформления документов, иначе НДС придется заплатить со всей суммы сделки. Теперь узнаем, как уменьшить вычеты по НДС для компании или

Теперь узнаем, как уменьшить вычеты по НДС для компании или .

Уменьшение вычетов

Еще одним законным способом снижения налога являются вычеты по НДС. Ими может воспользоваться лишь компании, работающие по ОСНО. Нормативной основой этому служит 171-ая статья НК.

Особенности метода:

- Данный метод – уменьшение налогооблагаемой базы.

- Компания должна платить НДС со всей «уходящей» продукции.

- Одно из условий – отсутствие налоговых льгот у поставщиков. Все они должны платить НДС.

- К вычету относят НДС на покупные товары и материалы.

- Суммы НДС должны отображаться в счетах-фактурах и других первичных документах.

А теперь узнаем, как уменьшить ввозной НДС.

Чего нельзя делать при расчете суммы НДС

Рассматривая ту или иную методику влияния на размер налогов, необходимо тщательно соблюдать регламент составления оправдательных документов. Надо помнить, что

фискальные органы досконально знают все схемы ухода от налогов, поэтому только корректные юридические и бухгалтерские бумаги смогут обезопасить налогоплательщика от претензий ФНС.

Категорически не рекомендуется использовать полулегальные фирмы-однодневки для получения вычета по НДС либо занижать размер полученной выручки. Такие действия легко выявляются, а наказание за уклонение от НДС может намного превысить размер экономии.

Порядок произведения выплат НДС в бюджет

- Определение общей суммы НДС, предъявленного предприятию за текущий отчетный период по выставленным счетам-фактурам.

- Исчисление вычетов по НДС для предприятия по предъявленным организации счетам-фактурам по уплате за товары или услуги за данный налоговый период.

- Выявление сумм НДС предприятия, которые подлежат восстановлению. При наличии у предприятия права на зачет НДС, следует написать в налоговую службу заявление об образовании переплаты НДС.

- Произведите расчет суммы НДС, заполняя налоговую декларацию, путем вычета из общей суммы налога величину восстановленной суммы и вычет из налога.

- Дабы избежать пени и штрафных санкций, НДС следует уплачивать до 20 числа включительно следующего по окончанию отчетного периода месяца.

- Значения НДС, указанные при произведении расчетов, необходимо подтвердить предоставлением счетов-фактур и записей в документации по покупкам и продажам.

При невыполнении данного требования может быть проведена выездная налоговая проверка и штрафные санкции.

В ТЕМУ!

Как не платить налог: допустимые схемы

НДС начисляется после каждой совершенной сделки, подразумевающей продажу товарной продукции, выполнение работ или оказание услуг. Данный факт может рассматриваться как основная причина нежелания предпринимателей оплачивать этот налог. Существует несколько интересных методов освобождения от данной обязанности. Следует отдельно выделить тот факт, что использование этих методов не вызовет вопросов у органов контроля.

Применить льготы

Самым безопасным методом освобождения от уплаты рассматриваемого налога является использование льгот. Для того чтобы получить данную льготу, необходимо работать в направлениях, что являются приоритетом для государственных интересов. В качестве примера можно привести фирмы, сотрудничающие с международной организацией футбольных ассоциаций (ФИФА).

Также данные льготы предоставляются тем компаниям, что экспортируют национальную продукцию или осуществляют пассажирские перевозки. Некоторые медицинские услуги также позволяют получить льготу. Возможность снять с себя обязательства по оплате НДС получили банковские учреждения, а также компании, работающие в сфере культурных, образовательных и ритуальных услуг. Полный список льготных направлений предпринимательской деятельности представлен в сто сорок девятой статье Налогового Кодекса. В том случае, когда предприниматель работает в нескольких направлениях, необходимо вести раздельный учет операций, что подлежат и не подлежат обложению этим налогом.

НДС является косвенным налогом, то есть в итоге он уплачивается за счет средств конечного покупателя

Использовать нулевую ставку

Помимо вышеперечисленных льгот, законом предусмотрены правила, позволяющие использовать нулевую ставку. Субъектам предпринимательства предоставляется возможность самостоятельно решать, использовать эту привилегию или нет. В сто шестьдесят четвертой статье Налогового Кодекса содержится подробный список услуг и товарной продукции, реализация которых позволяет использовать нулевую ставку

Следует обратить внимание, что в январе две тысячи восемнадцатого года, данный закон претерпел несколько существенных изменений. В перечень льготных направлений были добавлены новые товарные группы

Принять на работу инвалидов

Согласно сто сорок девятой статье Налогового законодательства, фирмы, где в личном составе присутствуют инвалиды, получают дополнительные привилегии от государства. Для того чтобы получить освобождение от уплаты НДС, необходимо нанять большое количество инвалидов. Процент этой категории тружеников должен составлять более восьмидесяти процентов от среднесписочной численности штата.

Оформить освобождение от налога

Получить освобождение от уплаты НДС могут компании с небольшим денежным оборотом. Это правило закреплено сто сорок пятой статьей Налогового Кодекса. Освобождение от оплаты данного налога сроком на один год получают те компании, чья квартальная выручка не превышает объема в два миллиона рублей

Важно отметить, что компании, реализующие акцизную продукцию, не могут использовать эту привилегию

Для получения льготы необходимо подать соответствующую заявку в налоговый орган. Помимо этого, предпринимателю необходимо предоставить финансовые отчеты, подтверждающие размер полученной прибыли. Компании, получившие подобные льготы, освобождаются от подачи налоговой декларации

Важно отметить, что по окончании срока действия привилегий, предприниматель может подать дополнительную заявку с просьбой о продлении срока. Единственным недостатком этой методики является невозможность отказаться от ее использования до окончания срока. Такая необходимость может возникнуть при сотрудничестве с крупными организациями, работающими на ОСНО

Такая необходимость может возникнуть при сотрудничестве с крупными организациями, работающими на ОСНО.

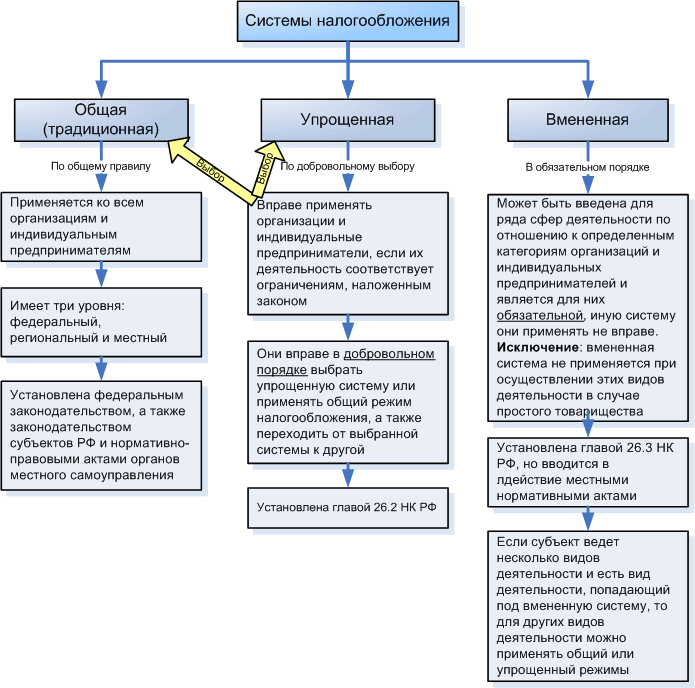

Освобождение от НДС на спецрежимах

Применение специальных налоговых режимов избавляет бизнес от НДС, его заменяют другие налоги. Это самый простой способ, но подойдёт не каждому бизнесу. У каждой системы — свои условия и ограничения.

Посмотрим на основные пункты:

| Налоговый режим | Кому доступен | Какой налог платится | Ограничения по доходу в год | Допустимое число сотрудников | Ограничения в деятельности |

|---|---|---|---|---|---|

| Упрощённая система налогообложения (УСН) | ИП и ООО | УСН | Для применения стандартных ставок (6% и 15%) — 188,55 млн рубДля применения повышенных ставок (8% и 20%) — 251,4 млн руб | При средних ставках — от 0 до 100При повышенных — от 101 до 130 | Направления деятельности, при которых нельзя применять УСН, перечислены в пункте 3 статьи 346.12 Налогового кодекса. Например, система недоступна банкам, страховым компаниям, ломбардам, инвестфондам, микрофинансовым организацям и т.д. |

| Единый сельскохозяйственный налог (ЕСХН) | ИП и ООО | ЕСХН | Не имеет значения, если соблюдается правило: 70% от всех доходов должна приносить непосредственно сельскохозяйственная деятельность. | Для предпринимателей и рыбохозяйственных компаний — 300 человекДля сельскохозяйственных ООО ограничений нет | Применять режим могут компании и предприниматели, которые реализуют сельскохозяйственную продукцию, созданную или переработанную ими самостоятельно. Перепродавать чужие готовые товары запрещено. Есть и другие ограничения: режим недоступен при продаже подакцизной продукции и для игорного бизнеса. |

| Патентная система налогообложения (ПСН) | ИП | Налог полностью компенсируется стоимостью патента | 60 млн руб | 15 | В статье 346.43 НК РФ приведён рекомендуемый федеральный перечень направлений, доступных для патента. Местные власти вправе его корректировать, так что ограничения в отдельных субъектах могут отличаться. |

| Налог на профессиональный доход (НПД) | Физлица и ИП | НПД | 2,4 млн руб | У самозанятого не может быть сотрудников | Запрещённые направления работы для НПД указаны в статье 4 закона №422-ФЗ. Среди них добыча и реализация полезных ископаемых, реализация подакцизных продуктов, подлежащих маркировке и т.д. |

Применение спецрежимов — это легальный и выгодный вариант оптимизации налоговой нагрузки в целом. Они освобождают не только от НДС, но и других налогов, например, на прибыль (с отдельными исключениями на ЕСХН) и имущество.

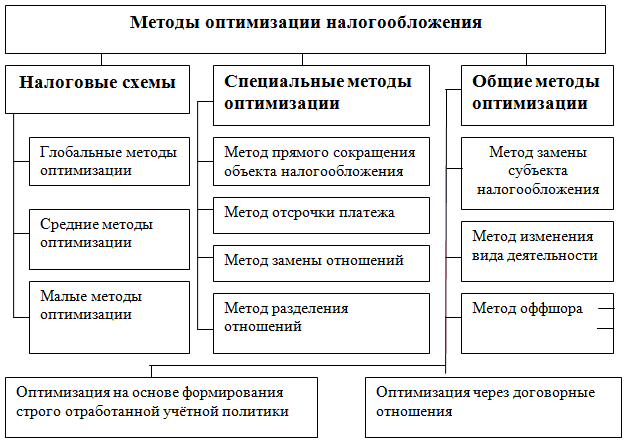

Методы оптимизации налога на добавленную стоимость ↑

Таких методов существует несколько. Но чаще всего налогоплательщики используют следующие способы:

| Опционы | Так называют контракты, при которых человек, купивший опцион может в любой момент отказаться от прав на него. Реализация опционов не облагается налогом на добавленную стоимость (ст. 149 НК РФ) |

| Продажа собственности | Некоторые компании продают свое имущество, чтобы расплатиться с кредиторами. Но договор купли-продажи облагается НДС. Поэтому эту сделку заменяют на другую. Для этого создается еще одна фирма, а средства, вложенные в нее, считаются уставным капиталом. С них НДС не платиться |

| Задаток | В этом случае аванс компания оформляет как задаток, для чего составляется специальное соглашение. Он не облагается налогом |

| Управление транспортными расходами | Этот способ оптимизации позволяет предпринимателю снизить НДС на 10%. Для этого товар может доставляться транспортом продавца или транспортной компанией |

| Займ | Покупатель оплачивает товар с помощью оформления займа. Затем получает его от продавца. Далее оформляется договор взаимозачета. Но налоговые органы часто рассматривают такую схему, как незаконную |

Какова цель мероприятия

Все способы оптимизации налога на добавленную стоимость позволяют налогоплательщикам не только уменьшить сумму выплат, но и получить отсрочку. Для этого достаточно воспользоваться подходящим методом.

Схемы оптимизации НДС

Но важно знать, что при займе необходимо следить, чтобы стоимость товара и сумма займа не совпадали. Как и сроки отправки груза и подписания документов

Видео: оптимизация налогов

Видео: оптимизация налогов

Иначе налоговая может решить, что эта схема придумана специально и является незаконной. В случае, когда аванс оформляется как задаток, налог платится только после оказания указанных услуг.

Этот способ часто используется в сфере строительства. Кроме этих схем, есть еще несколько:

| Оприходование товара | Компания имеет право удержать на некоторое время перевод средств со счета «Капитальные вложения во внеоборотные активы» на счет «Основные средства». Тогда НДС можно принять к вычету |

| Недостатки в счет-фактуре | Если в документе от поставщика есть какие-то недочеты, НДС к вычету можно не принимать. Естественно, пока поставщик не устранит ошибки в счете-фактуре |

| Сроки получения счет-фактуры | Сумма НДС к вычету принимается после получения этого документа. Поэтому получение счет-фактуры можно оформить на более поздний период |

| Вексель | Его следует оформлять, если стоимость услуг или товара меняться не будет. Составляется в произвольной форме документ, в котором должны быть указаны вексельные реквизиты. По нему будут переданы средства как плата товара или услуг. Эти деньги не подлежат налогообложению (Письмо Минфина РФ от 06.06.2005 N 03-04-11/126) |

| Уточнения в декларации | Есть ситуации, когда в конце отчетного месяца предвидится поступление больших средств, а в следующем месяце увеличится входной НДС. Значит, в декларации эти поступления можно не учитывать. В декларации за следующий месяц необходимо пересчитать НДС и пеню за просрочку. Это способ удобен, когда фирма подает ежемесячные декларации, так как позволяет не изымать средства из оборота компании. Уплате небольшой пени не позволяет налоговым органам расценить эту схему как мошенническую |

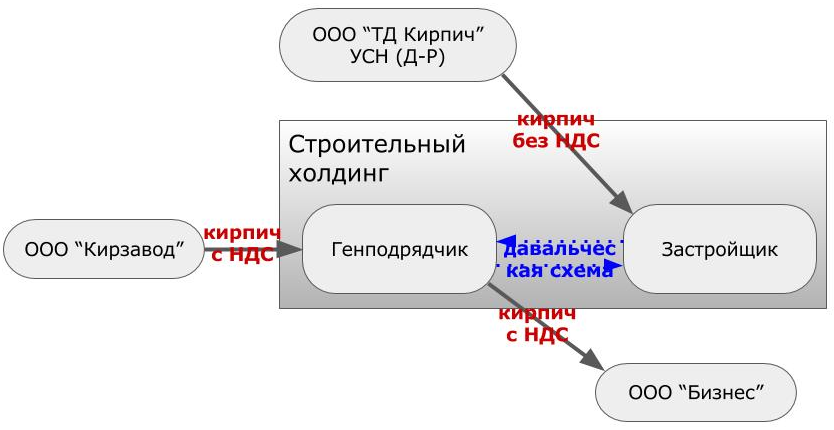

Кроме того, у фирмы могут быть собственные индивидуальные схемы оптимизации НДС. Дело в том, что некоторые известные схемы могут сильно навредить фирме. Поэтому предпринимателям приходится создавать свои уникальные методы.

На примере организации

Допустим, что компании «Огонек» необходимо продать товара на сумму 20 тыс. рублей. При этом компания использует общую систему налогообложения, а, значит, НДС составит 18 %.

А вся сумма НДС составит 3 тыс. 600 рублей. Если использовать схему опциона, обе стороны могут установить определенную цену на товар.

Эти деньги не облагаются НДС. Налог придется заплатить в размере:

3 тыс. 240 рублей (18 тыс. рублей * 18%)

Экономия для компании-продавца составит 720 тыс. рублей.

Как предприятию перейти на льготный режим налогообложения

Законно снизить НДС удается далеко не всегда. В этом случае предпринимателю следует рассмотреть идею о переходе на льготную систему налогообложения, где отсутствует данный налог. Для того чтобы перейти на подобные режимы, необходимо соответствовать определенным требованиям законодательства. Ниже мы предлагаем рассмотреть главные условия перехода на льготные режимы.

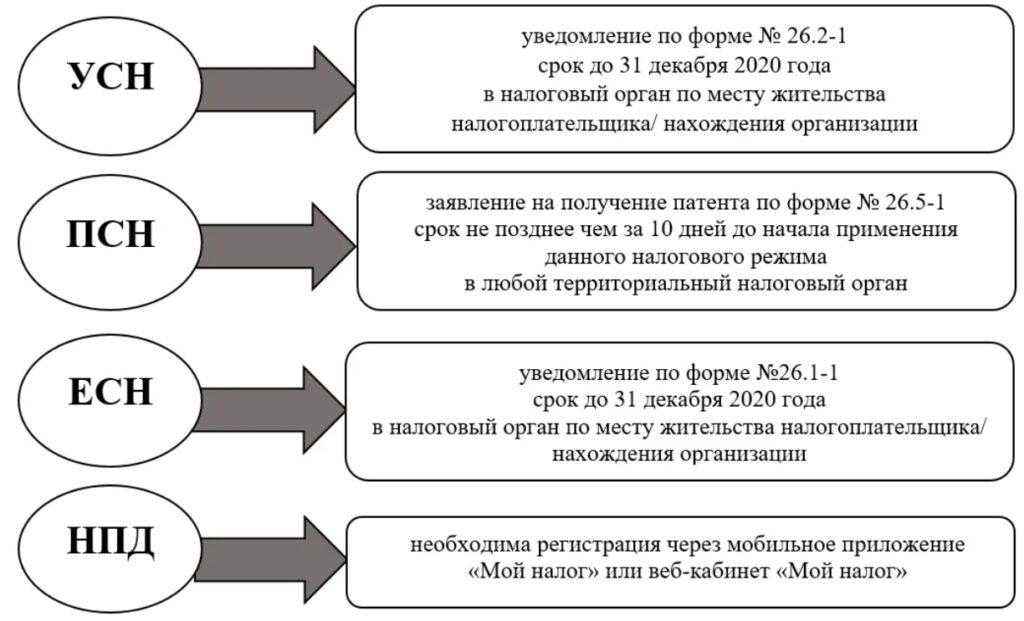

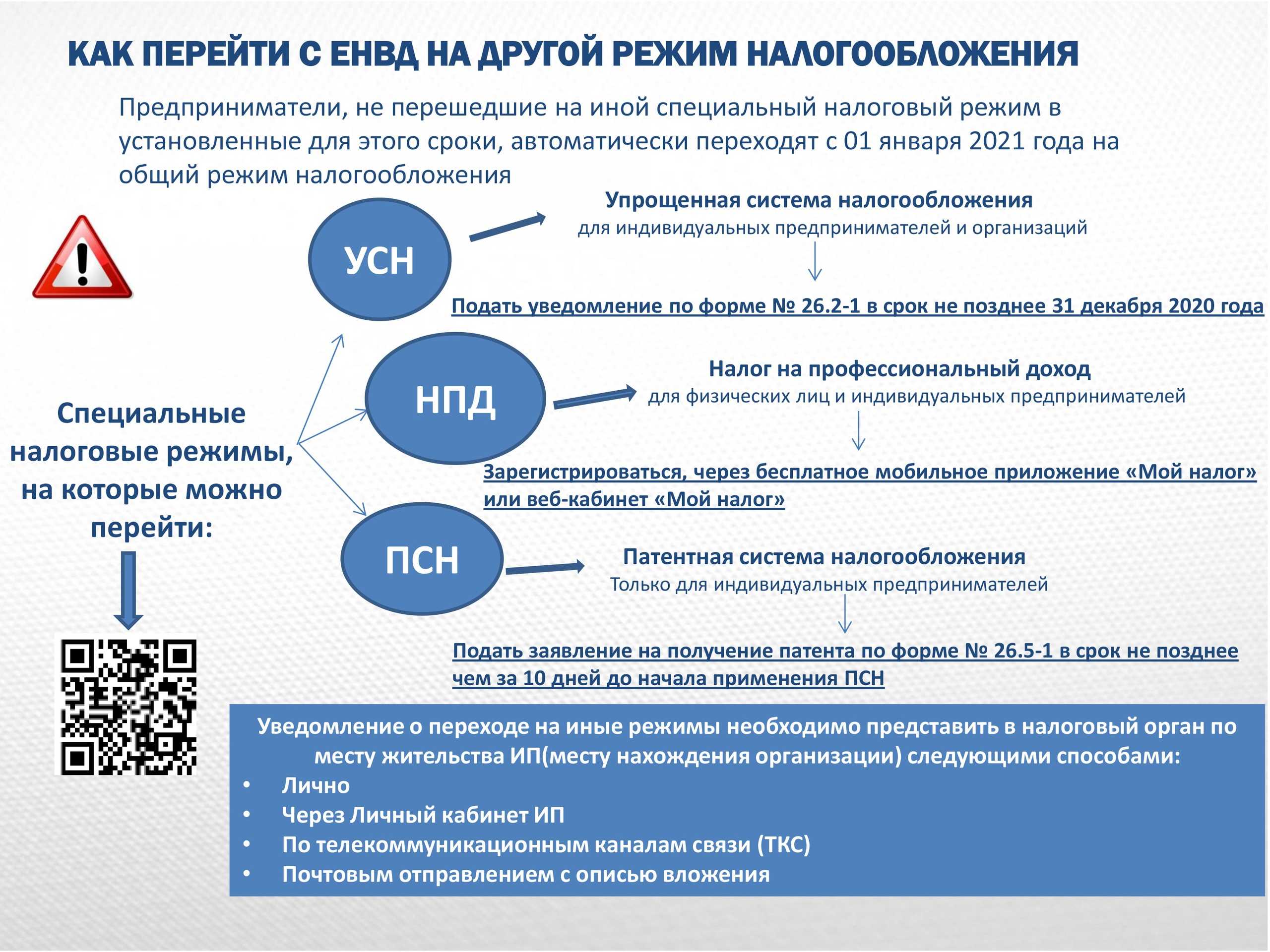

Перейти на УСН (упрощенка)

Использование упрощенной системы позволяет на законных основаниях снять с себя обязательства по уплате НДС

Важно отметить, что этот метод могут использовать далеко не все бизнесмены. Органы контроля выдвигают следующие требования в отношении организаций, желающих использовать данный режим:

- Размер выручки, полученной в течение двух последних кварталов, не должен превышать семидесяти пяти миллионов рублей.

- У компании должны отсутствовать представительства и филиалы, а также численность штата должна составлять менее ста человек.

- Бизнес предпринимателя не должен входит в перечень лиц, которым запрещено использовать эту схему.

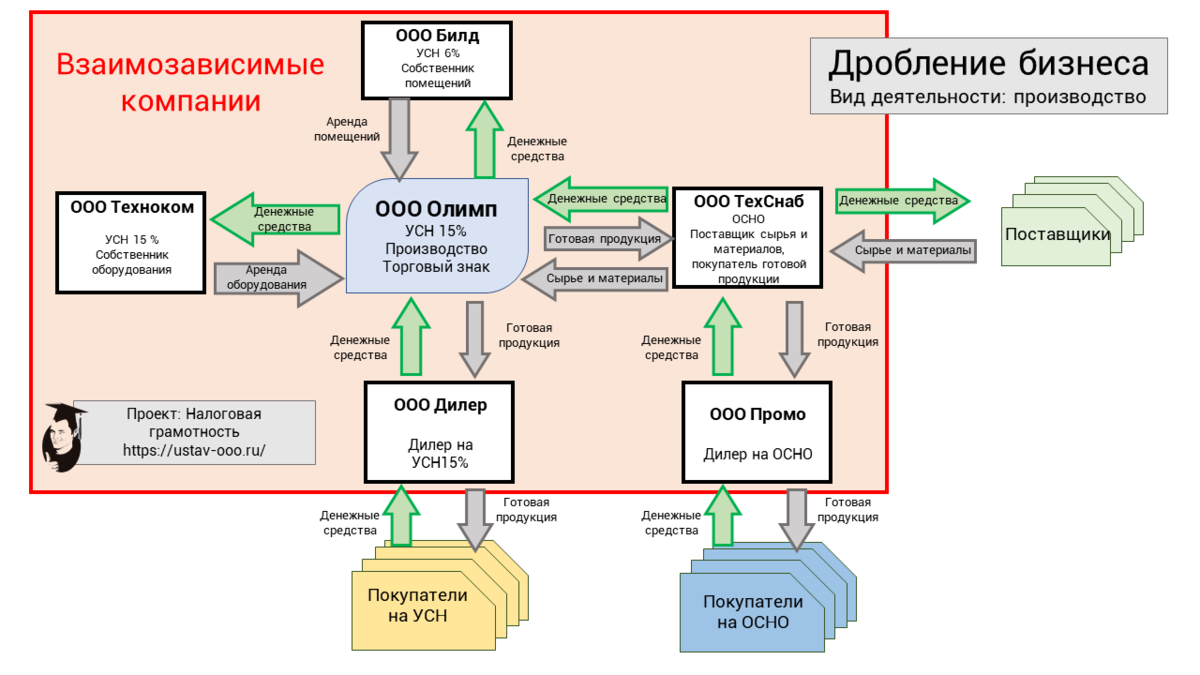

Перейти на данный режим можно с помощью подачи соответствующей заявки. Помимо освобождения от оплаты НДС, предпринимателям предоставляются дополнительные льготы сроком на один год. В том случае, когда конкретный бизнес не соответствует требованиям органов контроля, предприниматель может запустить процедуру реорганизации. Данная процедура подразумевает разделение компании на несколько отдельно функционирующих фирм, которые будут соответствовать требованиям данного режима.

Перед тем как подать заявку на переход, рекомендуется тщательно изучить возможные негативные последствия. Следует понимать, что подобный переход может привести к потере выгодных партнеров. Отказ от сотрудничества с компаниями, использующими данный режим, объясняется увеличением расходов со стороны контрагентов.

Единственным выходом из этой ситуации является предложение скидки своим клиентам. В некоторых ситуациях, возникает сложность перехода на новый режим из-за наличия налогов, предъявленных к вычетам. Реорганизация структуры организации позволяет значительно упростить решение административных проблем. Создание новых фирм путем реализации позволяет на законных основаниях исключить необходимость восстановления НДС.

Любая купля-продажа не проводится без НДС

Перейти на ЕНВД (вмененка)

Использование системы ЕНВД позволяет освободиться от косвенных налогов. Единый налог на вмененный доход, является одним из льготных режимов, где величина налогооблагаемой базы зависит от масштабов компании и направления, в котором работает предприниматель. Для каждого направления установлены нормативные значения, использующиеся при составлении расчетов. Помимо этого, учитывается величина штата и площадь помещения, использующегося для ведения торговли. Нужно отметить, что уровень доходности бизнеса не оказывает непосредственного влияния на величину выплат по налогам.

Перейти на налоговый режим по единому сельхозналогу

Данная система доступна только для лиц, работающих в агропромышленном сегменте рынка

Важно отметить, что в случае с данной системой, предприниматель получает возможность получить освобождение от оплаты НДС лишь до начала две тысячи девятнадцатого года. С первого января две тысячи девятнадцатого года, все предприниматели, использующие данную систему, обязаны оплачивать НДС. Это означает, что на сегодняшний день использование этой схемы не имеет смысла для тех предпринимателей, что желают отказаться от оплаты рассматриваемого налога

Это означает, что на сегодняшний день использование этой схемы не имеет смысла для тех предпринимателей, что желают отказаться от оплаты рассматриваемого налога.

Перейти на патентную систему

Использовать этот режим могут лишь представители индивидуального предпринимательства. Лица, зарегистрированные в статусе юридических структур, не могут использовать эту схему. Отличительной чертой этого режима является замена налогов покупкой разрешения на ведение предпринимательской деятельности. Пользователи этого режима освобождаются от необходимости регулярно перечислять часть своего дохода в федеральный бюджет.

Оптимизация налога на примере организации ↑

Пример 1. Компания «А», работающая на ОСН, приобрела у поставщика товар на сумму 30 000 рублей. Входной НДС составил 4576 рублей. Затем она продала напрямую товар за 45000 рублей.

НДС к уплате в бюджет составит:

45 000 х 18/118 – 4576 = 2288 рублей.

Налог на прибыль:

(45000-30000)*20% = 3000 рублей

Всего налогов к уплате – 5288 рублей.

Допустим, компания «А» реализует этот товар с минимальной наценкой 1% через собственную фирму-посредника, применяющую УСН.

Выручка составит:

30000*101% = 30300 рублей

НДС к уплате в таком случае составит:

30300 х 18/118 – 4576 = 46 рублей

Налог на прибыль:

(30300-30000) х 20% = 60 рублей

Фирма-посредник реализует товар за 45 000 и заплатит от суммы реализации 6%, что составит:

45000*6% = 2700 рублей

Общая сумма налогов при использовании схемы с посредником на УСН составит 2806 рублей. Сэкономить на налогах получится 2482 рубля, примерно 47%.

Для того чтобы налоговая не посчитала данную сделку схемой уклонения от уплаты налогов, вновь созданная фирма-посредник должна соответствовать нескольким критериям:

- иметь в собственности или снимать в аренду помещение;

- иметь персонал, необходимый для ведения деятельности;

- иметь на балансе основные средства и материалы для ведения деятельности (крупные могут быть взяты в аренду, а офисную мебель и оргтехнику желательно приобрести в собственность);

- вести деятельность и извлекать прибыль, о чем должны оформляться соответствующие документы.

Видео: оптимизация НДС, направления, льготы

https://youtube.com/watch?v=oNjQZ5Z13Nc

В заключение необходимо заострить внимание еще на некоторых вещах:

- применяемая схема оптимизации должна быть незаметной для проверяющего;

- выбирая форму оптимизации, определите допустимую степень налоговых рисков;

- при внедрении любого из вышеперечисленных способов оптимизации НДС, деловые цели, правовые и экономические обоснования должны быть четко обозначенными, чтобы предприятие не заподозрили в уклонении от уплаты налогов;

- еще раз проанализируйте, нужна ли конкретному предприятию оптимизация: доля налогов в общей выручке 4% и ниже является нормальной.

Следует учесть, что неудачная оптимизация любого налога может привести к конфликту с налоговыми органами, партнерами и сотрудниками.

НДС: суть налога и механизм его уплаты

Предприниматель, оплачивающий НДС, перенаправляет часть своей выручки в федеральную казну. Объектом этого налога является разница между НДС, что был начислен покупателю и входящим налогом. Под термином «входящий НДС» следует понимать налог, выставленный поставщиками сырьевых материалов и товарной продукции. Существует множество легальных схем, позволяющих снизить размер выплат по данному налогу. Использование методов, которые будут перечислены в нашей статье, позволит избежать возможных споров с органами контроля.

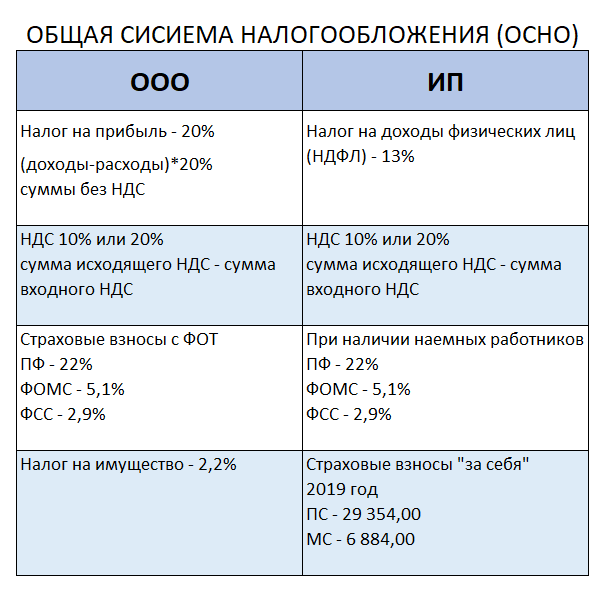

На сегодняшний день размер ставки по данному налогу составляет восемнадцать процентов. Однако некоторым компаниям, занимающимся производством товаров первой необходимости, предоставляется льгота в виде снижения ставки до десяти процентов. Данные привилегии предусмотрены и для компаний, которые занимаются продажей лекарственных средств и научной литературы.

Данный налог действует во всех регионах нашей страны. Однако некоторые организации освобождаются от оплаты этого налога. Требования к фирмам, желающим снизить НДС до нуля, изложены в сто шестьдесят четвертой статье Налогового Законодательства. Как правило, подобные привилегии предоставляются тем компаниям, что занимаются экспортом местных товаров.