Сложности, которые могут возникнуть при расчете

Иногда инвесторы составляют слишком оптимистичный прогноз, но как раз из-за него и возникают трудности с расчетом NPV. Ошибки в вычислении приводят к тому, что инвестиции не приносят ожидаемого дохода.

Здесь можно выделить 4 причины:

- Ошибка в вычислении ставки дисконтирования. Проценты в банках по текущим кредитам обычно не меняются, а вот рост инфляции и изменения курса акций предугадать невозможно.

- Отсутствие учета непредвиденных расходов. Например, инвестор вкладывает значительные средства в покупку коммерческой недвижимости и ожидает прибыли от аренды, но не учитывает затраты на ремонт и благоустройство.

- Искаженное представление о доходах. Ни один бизнес не может гарантировать бесперебойность потока покупателей. Например, в период пандемии многим владельцам бизнеса пришлось приостановить деятельность, а кто-то и вовсе объявил себя банкротом.

- Нереалистичные и некорректные прогнозы. Любые расчеты следует проверять несколько раз, и в каждом прогнозе инвестор должен быть уверен.

В отличие от суммы инвестиций, рассчитать окупаемость рекламных вложений гораздо проще – для этого существуют специальные сервисы. Чтобы рассчитать доходность рекламы и увеличить прибыльность онлайн-магазина, установите E-commerce Calltouch. На основе результатов отчетов сопоставьте рекламный бюджет и прибыль и скорректируйте рекламную стратегию.

Пример расчета по NPV

Чтобы лучше понять, как это работает, разберем примеры.

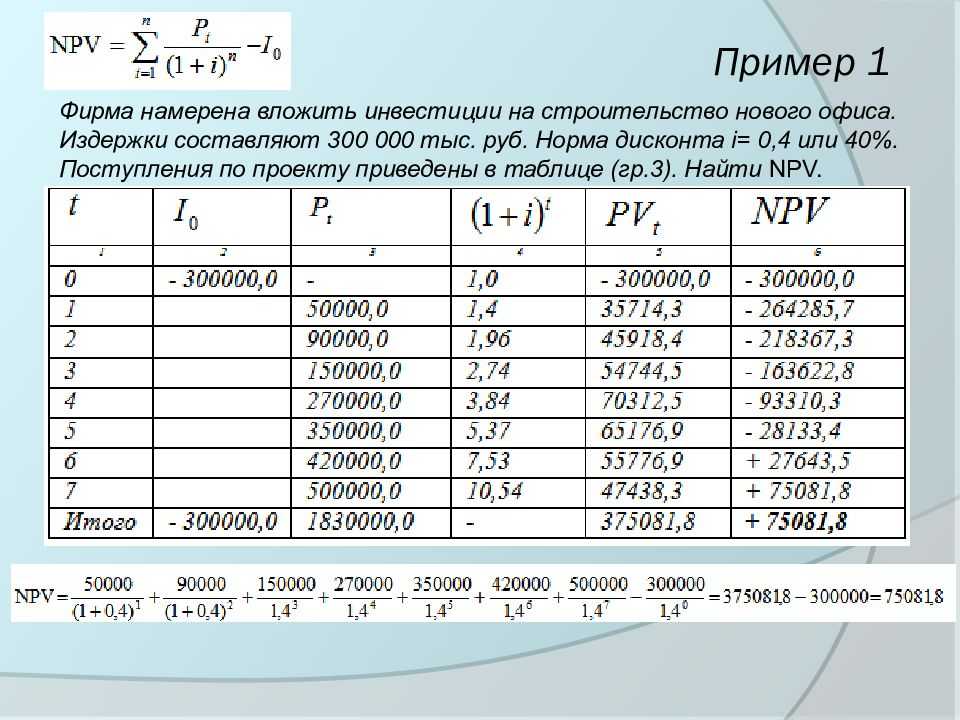

Инвестору предлагают два равно неизвестных варианта вложения денег. Условно обозначим эти проекты А и Б. При этом проект А обеспечивает резкий возврат средств, угасающий со временем. А проект Б увеличивает выгоды постепенно. Дисконт в обоих случаях составляет десять процентов. Схематически это выглядит примерно так:

А

| Год | Денежные средства |

| -20000 | |

| 1 | 10000 |

| 2 | 4000 |

| 3 | 3000 |

Б

| Год | Деньги |

| -10000 | |

| 1 | 1000 |

| 2 | 3000 |

| 3 | 5000 |

Рентабельность можно найти либо рассчитав все вручную, либо воспользовавшись программой Excel. В разделе экономических формул присутствует необходимая нам формула ЧПС.

После всех вычислений получаем:

- Для А получаем, что значение отрицательно и равно минус 2400 рублей (-2400 руб.).

- Для Б – минус семьсот двадцать семь (-727 руб.).

Таким образом, для инвестиций оказался непригоден ни один из проектов. При том, что потери в проекте А больше.

Зачем нужен показатель NPV

Если у вас на примете есть перспективный бизнес-проект, в который вы готовы вложить деньги, советуем рассчитать его чистую приведенную стоимость.

Как рассчитать NPV проекта? Используйте такой порядок действий:

- Оцените денежные потоки от проекта, то есть первоначальное вложение (отток) и ожидаемые поступления (притоки) денежных средств.

- Определите стоимость капитала (cost of capital), так как этот показатель станет для вас ставкой дисконтирования.

- Продисконтируйте притоки и оттоки от проекта по ставке, которую вам удалось рассчитать на предыдущем шаге.

- Сложите все дисконтированные потоки – это и будет NPV проекта.

Далее можете принимать решение об инвестициях, но помните: в проект стоит вкладываться при NPV больше нуля, если же этот показатель ниже нуля, лучше отказаться от своей задумки.

На самом деле, все просто – если NPV равен нулю, значит, денежных потоков от проекта хватит, чтобы:

- возместить инвестированный капитал;

- обеспечить доход на этот капитал.

При положительном NPV проект принесет прибыль, и чем выше его уровень, тем выгоднее окажутся вложения в проект.

Кредиторы, то есть люди, дающие деньги в долг, имеют фиксированный доход, поэтому все средства, превышающие этот показатель, остаются акционерам. Если компания решает одобрить проект с нулевым NPV, акционеры сохранят свою позицию – компания станет больше, но акции не поднимутся в цене. При положительном NPV проекта акционеры станут богаче.

NPV позволяет рассчитать, какой из инвестиционных проектов выгоднее, когда их несколько, но компания не имеет средств на реализацию сразу всех. В этом случае приступают к проектам с наибольшей возможностью заработать или с самым высоким NPV.

Сегодня нужно просто рассчитать NPV, чтобы оценить выгодность инвестиционных проектов. Среди достоинств этого показателя аналитики называют:

- четкие критерии принятия решения об инвестировании – первоначальные инвестиции, выручка на каждом этапе, доходность альтернативных вложений;

- учет изменения стоимости денег с течением времени;

- учет рисков за счет использования различных ставок дисконтирования.

Но не стоит заблуждаться и считать этот показатель абсолютно точным коэффициентом. Нередко сложно корректно рассчитать ставку дисконтирования, особенно когда речь идет о многопрофильных проектах. Также отметим, что при расчете не учитывается вероятность исхода каждого проекта.

Расчет чистого дисконтированного дохода

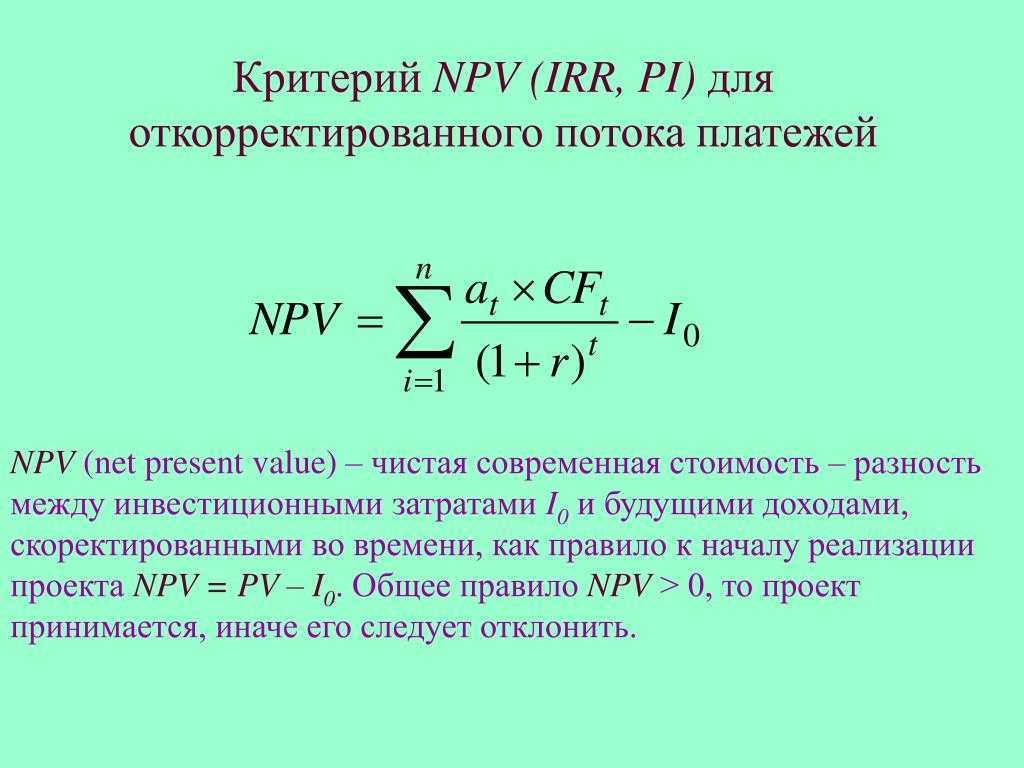

Показатель чистого дисконтированного дохода (ЧДД) по-английски называется Net present value, поэтому общепринято сокращенно его называть NPV. Существует ещё альтернативное его наименование – Чистая приведенная стоимость.

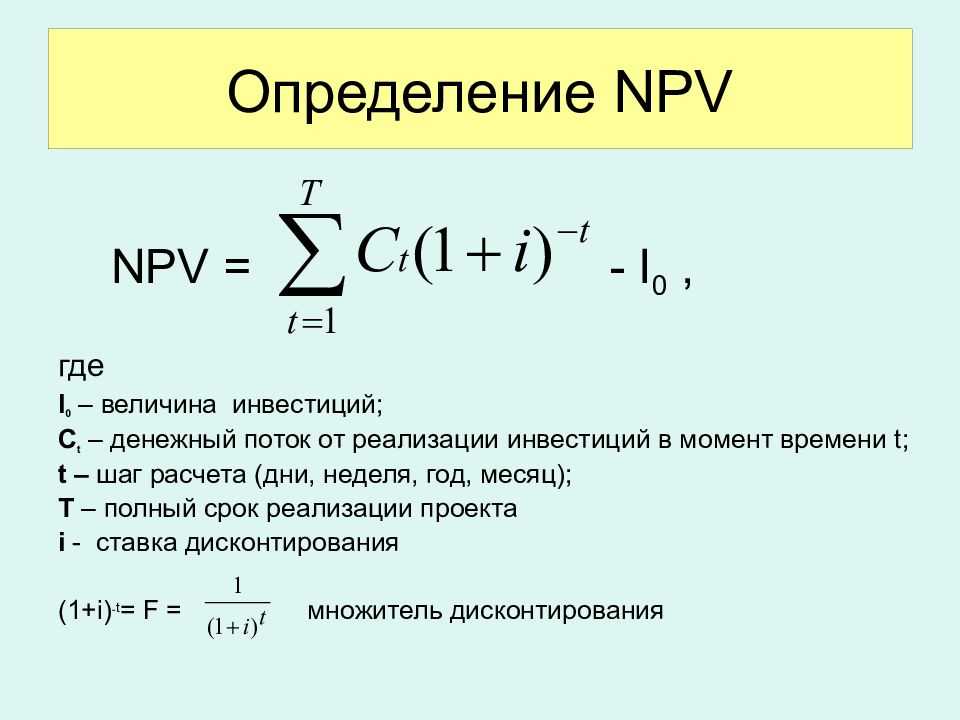

NPV определяет сумму приведенных к нынешнему дню дисконтированных значений платежей, которые являются разностью между притоками и оттоками. Если говорить простым языком, то данный показатель определяет, какую сумму прибыли планирует получить инвестор за вычетом всех оттоков после того, как окупится первоначальный вклад.

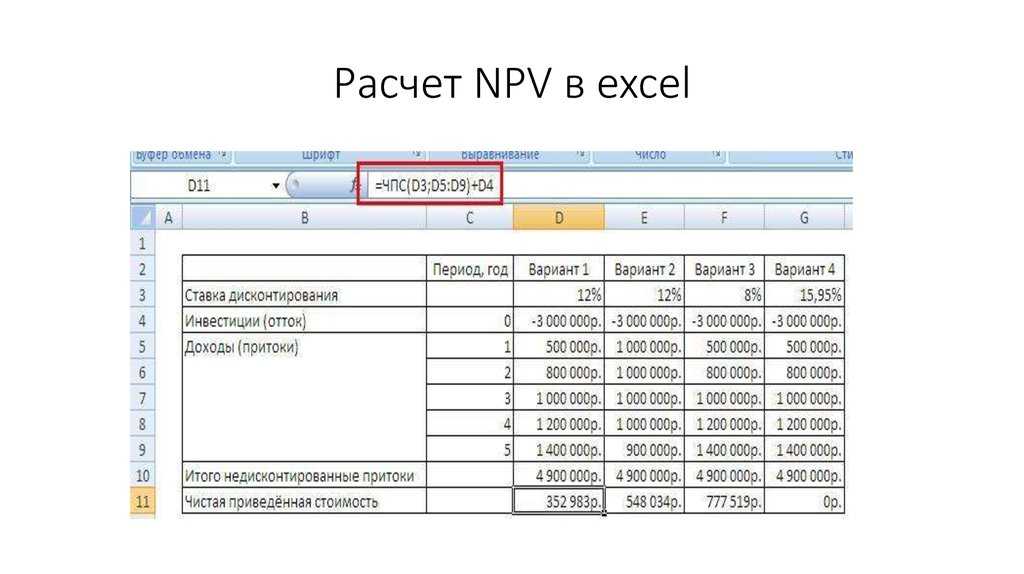

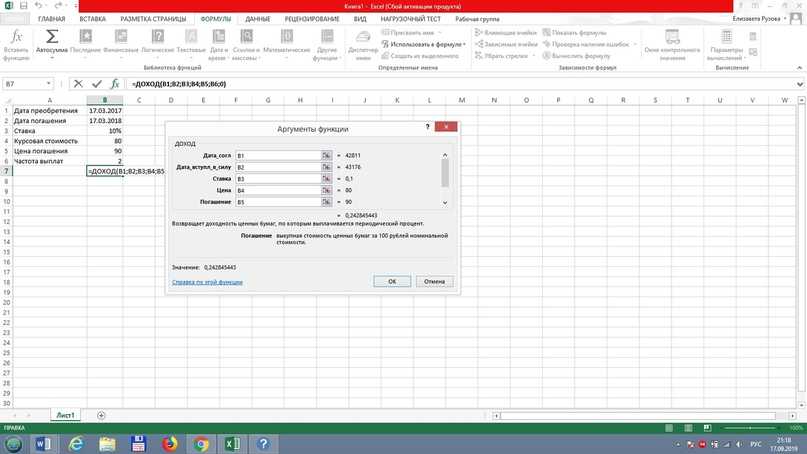

В программе Excel имеется функция, которая специально предназначена для вычисления NPV. Она относится к финансовой категории операторов и называется ЧПС. Синтаксис у этой функции следующий:

Аргумент «Ставка» представляет собой установленную величину ставки дисконтирования на один период.

Аргумент «Значение» указывает величину выплат или поступлений. В первом случае он имеет отрицательный знак, а во втором – положительный. Данного вида аргументов в функции может быть от 1 до 254. Они могут выступать, как в виде чисел, так и представлять собой ссылки на ячейки, в которых эти числа содержатся, впрочем, как и аргумент «Ставка».

Проблема состоит в том, что функция хотя и называется ЧПС, но расчет NPV она проводит не совсем корректно. Связано это с тем, что она не учитывает первоначальную инвестицию, которая по правилам относится не к текущему, а к нулевому периоду. Поэтому в Экселе формулу вычисления NPV правильнее было бы записать так:

Естественно, первоначальная инвестиция, как и любой вид вложения, будет со знаком «-».

Пример вычисления NPV

Давайте рассмотрим применение данной функции для определения величины NPV на конкретном примере.

- Выделяем ячейку, в которой будет выведен результат расчета NPV. Кликаем по значку «Вставить функцию», размещенному около строки формул.

- Запускается окошко Мастера функций. Переходим в категорию «Финансовые» или «Полный алфавитный перечень». Выбираем в нем запись «ЧПС» и жмем на кнопку «OK».

- После этого будет открыто окно аргументов данного оператора. Оно имеет число полей равное количеству аргументов функции. Обязательными для заполнения является поле «Ставка» и хотя бы одно из полей «Значение».

В поле «Ставка» нужно указать текущую ставку дисконтирования. Её величину можно вбить вручную, но в нашем случае её значение размещается в ячейке на листе, поэтому указываем адрес этой ячейки.

В поле «Значение1» нужно указать координаты диапазона, содержащего фактические и предполагаемые в будущем денежные потоки, исключая первоначальный платеж. Это тоже можно сделать вручную, но гораздо проще установить курсор в соответствующее поле и с зажатой левой кнопкой мыши выделить соответствующий диапазон на листе.

Так как в нашем случае денежные потоки размещены на листе цельным массивом, то вносить данные в остальные поля не нужно. Просто жмем на кнопку «OK».

- Расчет функции отобразился в ячейке, которую мы выделили в первом пункте инструкции. Но, как мы помним, у нас неучтенной осталась первоначальная инвестиция. Для того, чтобы завершить расчет NPV, выделяем ячейку, содержащую функцию ЧПС. В строке формул появляется её значение.

- После символа «=» дописываем сумму первоначального платежа со знаком «-», а после неё ставим знак «+», который должен находиться перед оператором ЧПС.

Можно также вместо числа указать адрес ячейки на листе, в которой содержится первоначальный взнос.

- Для того чтобы совершить расчет и вывести результат в ячейку, жмем на кнопку Enter.

Результат выведен и в нашем случае чистый дисконтированный доход равен 41160,77 рублей. Именно эту сумму инвестор после вычета всех вложений, а также с учетом дисконтной ставки, может рассчитывать получить в виде прибыли. Теперь, зная данный показатель, он может решать, стоит ему вкладывать деньги в проект или нет.

Урок: Финансовые функции в Excel

Как видим, при наличии всех входящих данных, выполнить расчет NPV при помощи инструментов Эксель довольно просто. Единственное неудобство составляет то, что функция, предназначенная для решения данной задачи, не учитывает первоначальный платеж. Но и эту проблему решить несложно, просто подставив соответствующее значение в итоговый расчет.

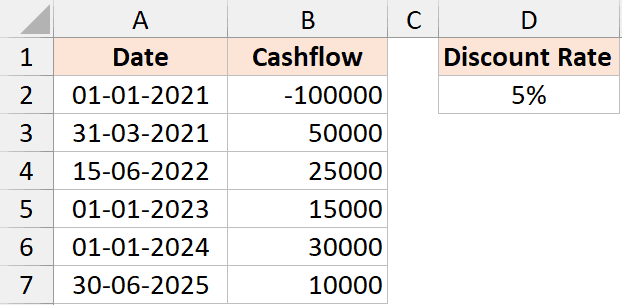

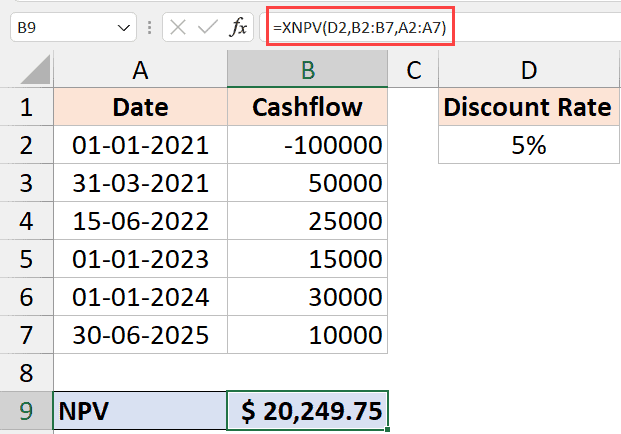

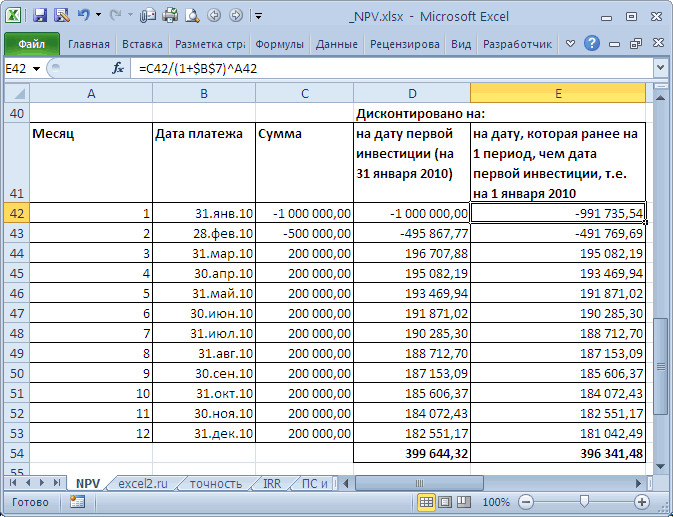

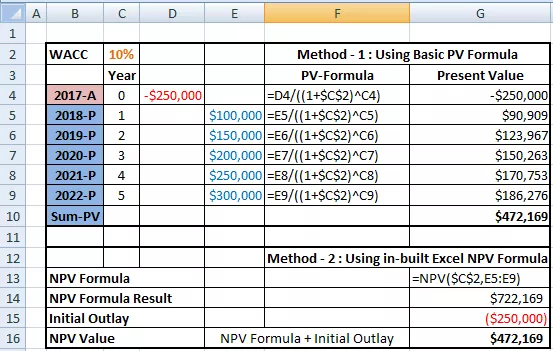

Calculating NPV for Irregular Interval – Using XNPV Formula

NPV formula works great if you have regular cash flows (i.e., the time period between the cash flow is the same).

But in case it’s not, you can’t use the NPV function.

For such cases, Excel gives you the XNPV function.

The XNPV function is similar to the NPV function, with one improvement, you can specify dates for cashflows and it will calculate the present value for each cash flow based on it.

Below is the syntax of the XNPV formula:

The above formula takes the following arguments:

- rate – this is the discount rate for one time period. For example, if your cashflows are happening every year, this would be the annual discount rate. If these are quarterly, this would be quarterly discount rate

- value1, value2… – these are the cashflow values and could be positive (inflow/income) or negative (outflow/payment).

- dates – these are the dates for each cashflow

One important thing to remember when using the XNPV formula in Excel is that the first date is considered as the beginning of the time period.

Suppose you have a dataset as shown below and you want to calculate the net present value for this data:

Below is the formula that will give us the net present value:

In the above example, the formula considers the first transaction (outflow of $100,000 on 01-01-2021) as the starting point and then calculates the overall net present value.

So in cases where you have cash flows/investments happening at irregular time intervals, you should use the XNPV formula.

Варианты вложений

Существует три способа распоряжения денежными средствами проекта: расходование, сбережение, инвестиционный. Самым простым, но не самым доходным вариантом является вложение средств в банк, покупку долговых обязательств или банковских акций, свободно обращающихся на финансовой бирже.

Однако лучшим инвестиционным шагом будет вложение в расширение собственного бизнеса. Это подразумевает покупку долгосрочных финактивов (ОС или основных средств), использование которых в торговых или производственных процессах сформирует стабильные финансовые поступления.

Для определения успешности определённого инвестиционного проекта, бизнес-экспертами применяются конкретные методики анализа бизнес-планов. В оценке используются два ключевых механизма:

- IRR, иначе InternalRate of Return в переводе с английского — внутренняя норма доходности;

- NPV или Net PresentValue — чистая приведённая стоимость.

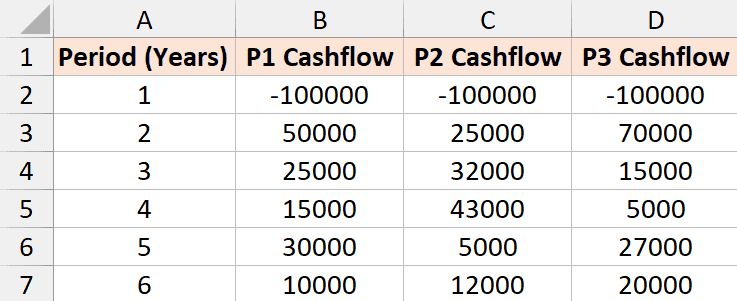

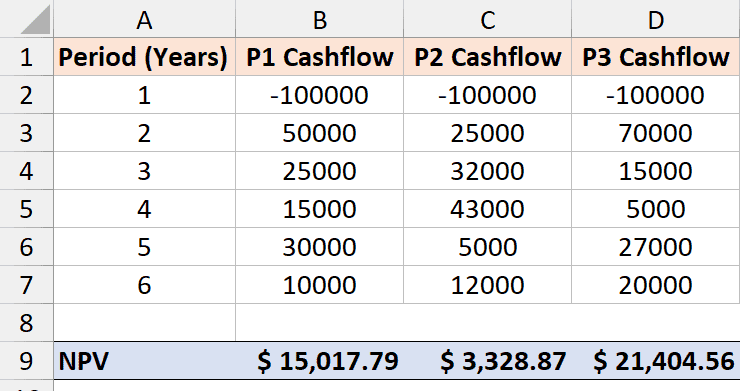

Comparing Projects Using NPV to Find the Best One

In real life, it often happens that you need to analyze multiple projects/investment opportunities and see which ones are the best for you or your company.

NPV is often the best and most accepted way to compare different projects where you can the cashflows.

Suppose you have the dataset as shown below and you want to find out which project(s) are worth investing in.

For the purpose of this example:

- I am considering that the first cashflow happens at the end of first year

- The initial outflow for each project is $100,000

- The discount rate for evaluating all the projects is 5%

Below are the formulas that will give me the NPV value for each project.

Project 1:

Project 2:

Project 3:

Based on the results, we can see that the return on Project 3 is the highest, and if you have to choose between one of these, you should choose Project 3.

Similarly, if you need to choose any two, you should choose Project 3 and 1, as these have a higher NPV.

When evaluating projects using the NPV method is that it works on projected future cash flows. With projections, there is always a risk that it may not turn out as we expected (could be higher or lower). Also, the risk of error in forecasting increases as the duration increases. We can forecast income in the next two years with far more accuracy than that of the income in the year 19 and 20.

Денежные потоки (CF)

На этом этапе необходимо знать предварительно ∑ всех притоков по инвестпроекту и расходы на него. Когда рассматривается процесс компании инвестора, то необходимо будет вычислять объем и ∑ предполагаемых продаж, а параллельно с этим, произвести достоверную калькуляцию всего бюджета проекта (арендная плата, сырьевые материалы, налоговые сборы, выплата заработной платы, логистика и пр.).

Анализируя потенциальные поступления, необходимо дать определение характеру и степени обусловленности между воздействием причин, формирующих инвестиционные финансовые потоки и самим заполнением денежных зачислений.

При положительном значении NPV инвестиционный проект станет прибыльным. Отрицательное значение NPV свидетельствует об убыточности проекта. Лучшим решением будет воздержаться от него или откорректировать первичные данные. Если величина NPV равна нулю, проект окупится, но получить прибыль не получится.

Использование NPV для оценки инвестиционного проекта

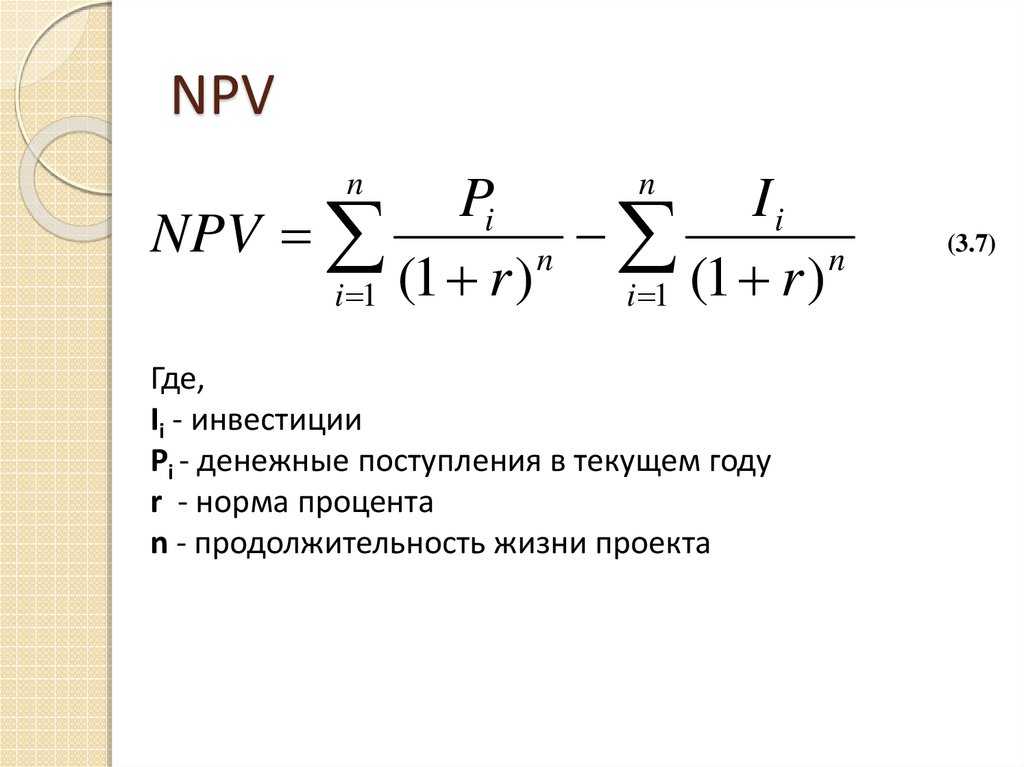

Чистый дисконтированный доход (NPV) близок по смыслу к показателю чистый доход (ЧД) инвестиционного проекта. ЧД — это простая сумма всех доходов и расходов проекта, т.е. это прибыль за все время осуществления проекта. Понятно, что инвестиционный проект должен иметь, как минимум, чистый доход больше нуля, и чем больше ЧД, тем выше оценка эффективности проекта.

Аналогично, NPV это прибыль проекта с учетом фактора времени. Инвестиционный проект можно принять только если его чистый дисконтированный доход больше нуля, а при прочих равных условиях эффективнее тот проект, у которого выше NPV.

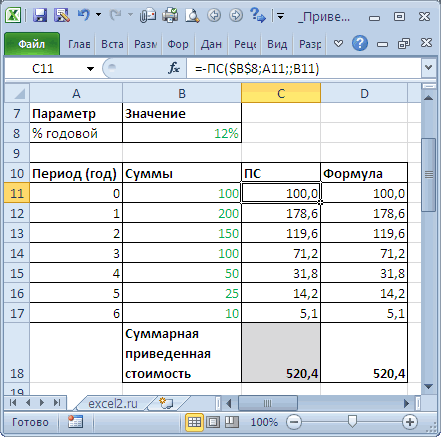

На рисунке ниже показаны графики ЧД и NPV некоторого инвестиционного проекта нарастающим итогом.

Точки, в которых графики ЧД и NPV пересекают горизонтальную ось (переходят через 0) случат важными показателями инвестиционного проекта, это:

- Срок окупаемости (PBP, Payback Period), показан красной стрелкой

- Дисконтированный срок окупаемости (DPBP Discounted Payback Period), показан синей стрелкой.

На графике видно, что линия чистого дисконтированного дохода с каждым шагом все больше отстает от линии чистого дохода и простой срок окупаемости наступает раньше, чем дисконтированный.

Зачем нужен показатель NPV

Если у вас на примете есть перспективный бизнес-проект, в который вы готовы вложить деньги, советуем рассчитать его чистую приведенную стоимость.

Как рассчитать NPV проекта? Используйте такой порядок действий:

- Оцените денежные потоки от проекта, то есть первоначальное вложение (отток) и ожидаемые поступления (притоки) денежных средств.

- Определите стоимость капитала (cost of capital), так как этот показатель станет для вас ставкой дисконтирования.

- Продисконтируйте притоки и оттоки от проекта по ставке, которую вам удалось рассчитать на предыдущем шаге.

- Сложите все дисконтированные потоки – это и будет NPV проекта.

Далее можете принимать решение об инвестициях, но помните: в проект стоит вкладываться при NPV больше нуля, если же этот показатель ниже нуля, лучше отказаться от своей задумки.

На самом деле, все просто – если NPV равен нулю, значит, денежных потоков от проекта хватит, чтобы:

- возместить инвестированный капитал;

- обеспечить доход на этот капитал.

При положительном NPV проект принесет прибыль, и чем выше его уровень, тем выгоднее окажутся вложения в проект.

Кредиторы, то есть люди, дающие деньги в долг, имеют фиксированный доход, поэтому все средства, превышающие этот показатель, остаются акционерам. Если компания решает одобрить проект с нулевым NPV, акционеры сохранят свою позицию – компания станет больше, но акции не поднимутся в цене. При положительном NPV проекта акционеры станут богаче.

NPV позволяет рассчитать, какой из инвестиционных проектов выгоднее, когда их несколько, но компания не имеет средств на реализацию сразу всех. В этом случае приступают к проектам с наибольшей возможностью заработать или с самым высоким NPV.

Сегодня нужно просто рассчитать NPV, чтобы оценить выгодность инвестиционных проектов. Среди достоинств этого показателя аналитики называют:

- четкие критерии принятия решения об инвестировании – первоначальные инвестиции, выручка на каждом этапе, доходность альтернативных вложений;

- учет изменения стоимости денег с течением времени;

- учет рисков за счет использования различных ставок дисконтирования.

Но не стоит заблуждаться и считать этот показатель абсолютно точным коэффициентом. Нередко сложно корректно рассчитать ставку дисконтирования, особенно когда речь идет о многопрофильных проектах. Также отметим, что при расчете не учитывается вероятность исхода каждого проекта.

Простой срок окупаемости проекта

Что это такое и для чего он нужен

Простой период окупаемости проекта — это период времени, в течение которого сумма чистого денежного потока (все деньги, которые были потрачены из всех денег, которые мы вложили в проект и потратили на расходы) от нового проекта, покроет сумма инвестиций. Его можно измерять месяцами или годами.

Этот индикатор важен для всех инвесторов и позволяет быстро и легко принять решение: инвестировать в бизнес или нет. Если планируются среднесрочные инвестиции и срок окупаемости проекта превышает пять лет, решение об участии, скорее всего, будет отрицательным. Если ожидания инвестора и срок окупаемости проекта совпадут, шансов на его реализацию будет больше.

В случаях, когда проект финансируется за счет кредитных средств, показатель может существенно повлиять на выбор срока ссуды, на утверждение или отклонение ссуды

Как правило, программы кредитования имеют строгие сроки, и важно, чтобы потенциальные заемщики проводили предварительную оценку соответствия требованиям банков

Как рассчитывается простой срок окупаемости

Формула расчета показателя в годах следующая:

PP = Ko / KF cr, где:

- PP — простой срок окупаемости проекта в годах;

- Ко — общая сумма первоначальных инвестиций в проект;

- KFсг — среднегодовая выручка от нового проекта при достижении запланированных объемов производства / продаж.

Эта формула подходит для проектов, при реализации которых выполняются следующие условия:

- инвестиции делаются моментально в начале проекта;

- новый доход от бизнеса будет поступать относительно равномерно.

Пример расчета

Пример 1

Планируется открытие ресторана с общим объемом инвестиций 9 000 000 рублей, включая средства на покрытие любых потерь бизнеса в течение первых трех месяцев работы с момента открытия.

Кроме того, ожидается получение среднемесячной прибыли в размере 250 000 рублей, что дает нам показатель 3 000 000 рублей в год.

PP = 9 000 000/3 000 000 = 3 года

Простой срок окупаемости этого проекта — 3 года.

При этом данный показатель необходимо отличать от периода полной окупаемости инвестиций, который включает в себя срок окупаемости проекта + период организации бизнеса + период до достижения плановой прибыли. Предположим, что в этом случае на организационные работы по открытию ресторана уходит 3 месяца, а период убыточной деятельности на начальном этапе не превышает 3 месяцев

Поэтому, чтобы спланировать возврат средств инвестору, важно учесть эти 6 месяцев до начала запланированной прибыли

Пример № 2

Рассмотренный выше пример представляет собой наиболее упрощенную ситуацию, когда у нас есть единовременные инвестиции, а денежный поток один и тот же каждый год. Таких ситуаций, по сути, практически не существует (инфляция и производственные перебои, и постепенное увеличение продаж с начала открытия производственных и розничных предприятий, и погашение кредитов, и сезонность, и цикличность рецессий, и экономическая бум).

Поэтому обычно для расчета периода амортизации выполняется расчет совокупного чистого денежного потока. Когда показатель кумулятивно становится равным нулю или превышает его, в течение этого периода времени проект восстанавливается, и этот период считается простым периодом окупаемости.

Рассмотрим следующую основную информацию о том же ресторане:

| Элемент | 1 год | 2 года | 3 года | 4 года | 5 лет | 6 лет | 7 лет |

| Инвестиции | 5 000 | 3 000 | |||||

| Доход | 2 000 | 3 000 | 4 000 | 5 000 | 5 500 | 6000 | |

| Потребление | 1,000 | 1,500 | 2 000 | 2,500 | 3 000 | 3500 | |

| Чистый денежный поток | — 5 000 | — 2 000 | 1,500 | 2 000 | 2,500 | 2,500 | 2,500 |

| Чистый денежный поток (накопленный) | — 5 000 | — 7 000 | — 5 500 | — 3 500 | — 1000 | 1,500 | 4 000 |

На основе этого расчета мы видим, что на шестом году показатель совокупного чистого денежного потока увеличивается, поэтому простой период окупаемости для этого примера составит 6 лет (и это с учетом того, что время инвестирования было больше на 1 год).

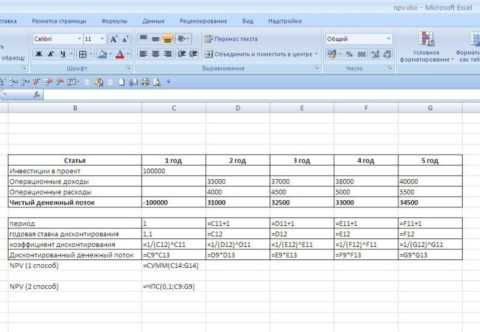

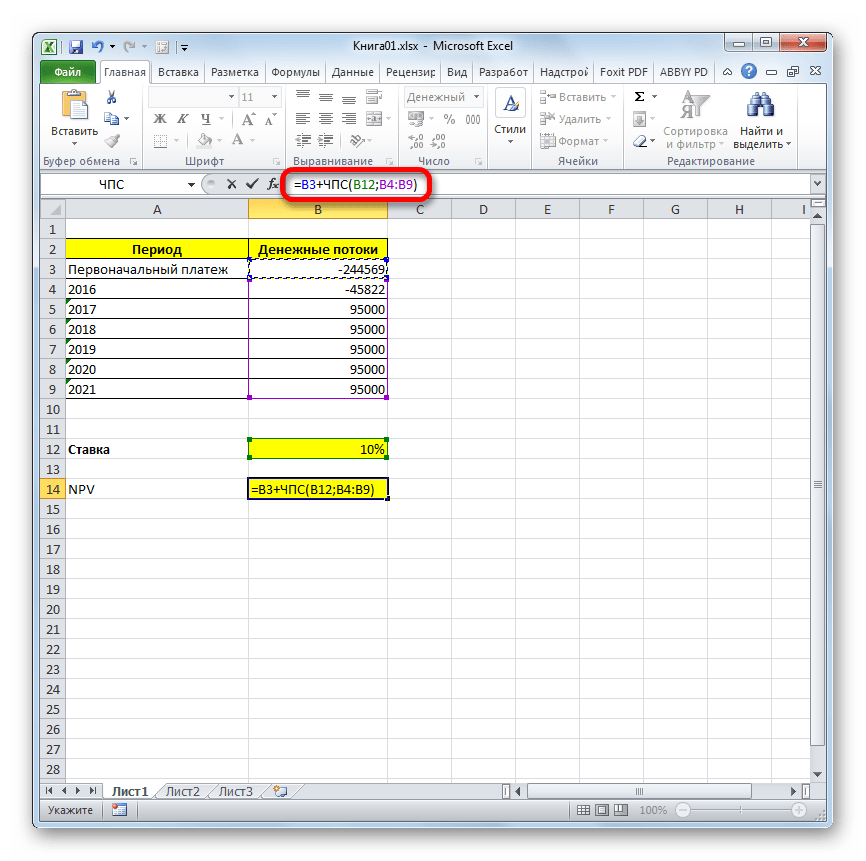

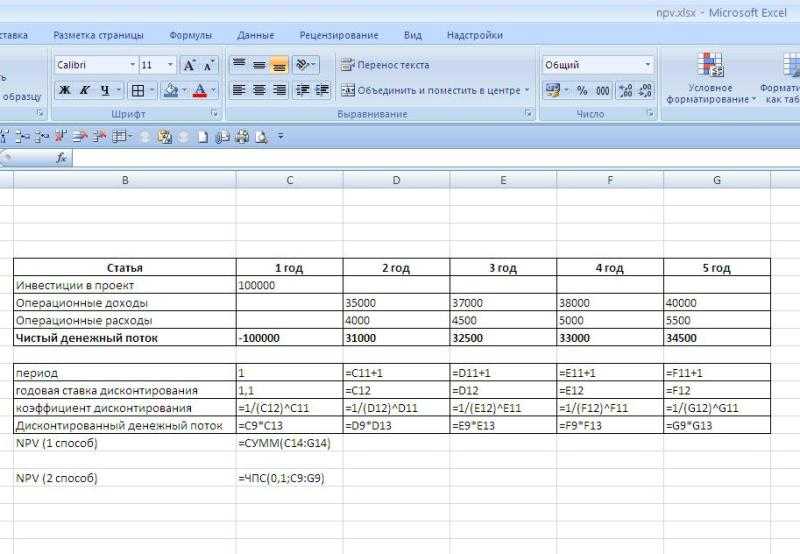

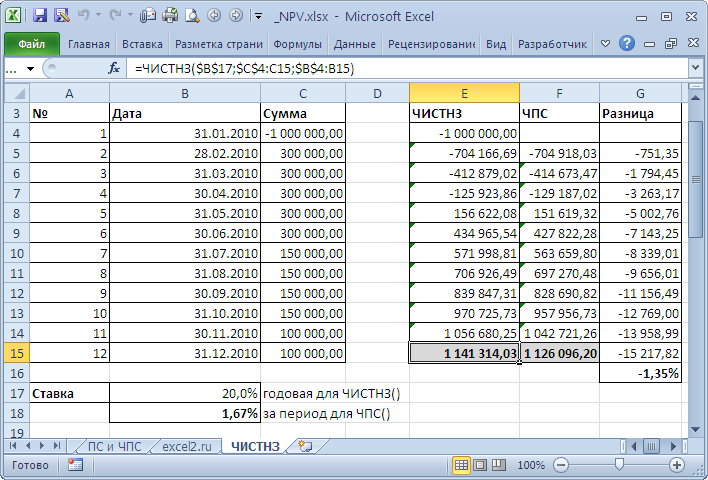

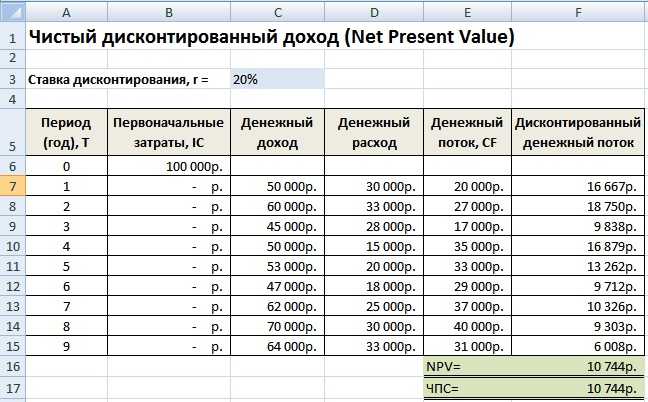

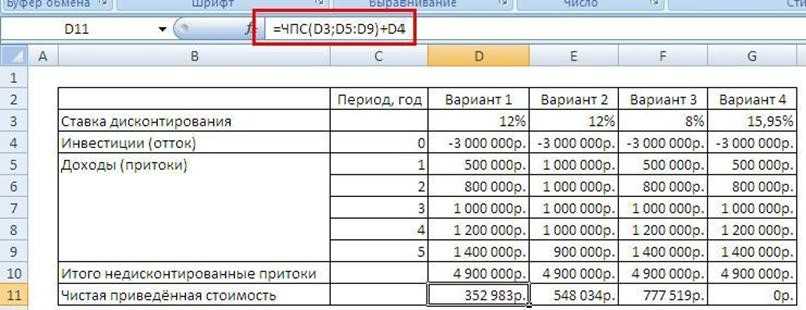

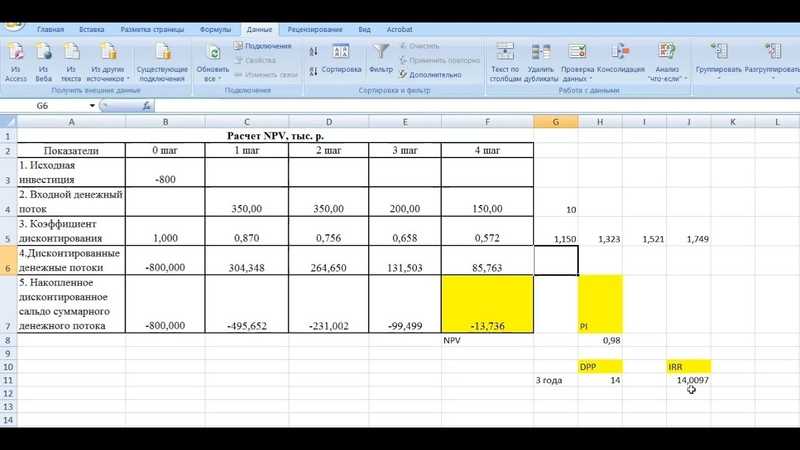

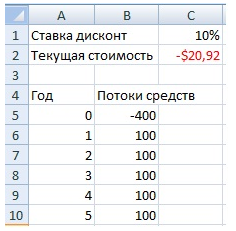

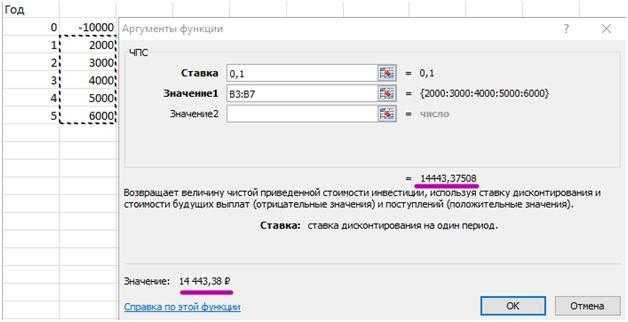

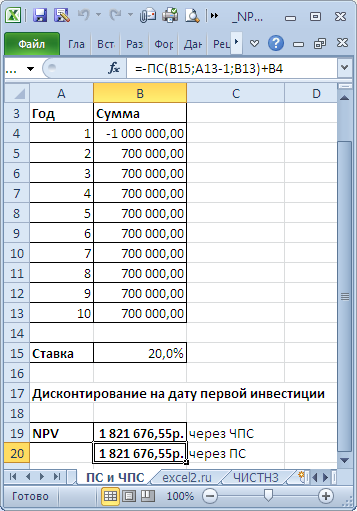

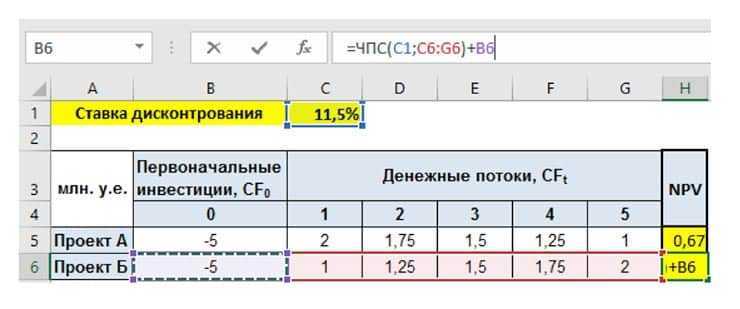

Расчёт NPV через Excel

На помощь инвестору приходит функция ЧПС – чистая приведённая стоимость. Она находится в разделе с финансовыми функциями.

Для расчёта показателя нужно ввести ставку дисконтирования, а также величины денежных потоков.

Важный момент – функция автоматически дисконтирует все денежные потоки. То есть нельзя вводить первоначальные вложения в проект как первое значение функции – формула посчитает его как денежный поток первого года и продисконтирует.

Поэтому для корректности расчётов нужно указывать суммы, начиная с первого года, а первоначальные вложения вычесть самостоятельно.

Выше приведён пример расчёта NPV через функцию ЧПС. Система выдала значение в 14 443, 38 руб., однако здесь не учтены первоначальные вложения 10 000 руб. За их вычетом NPV проекта составит 4 443, 38 руб.

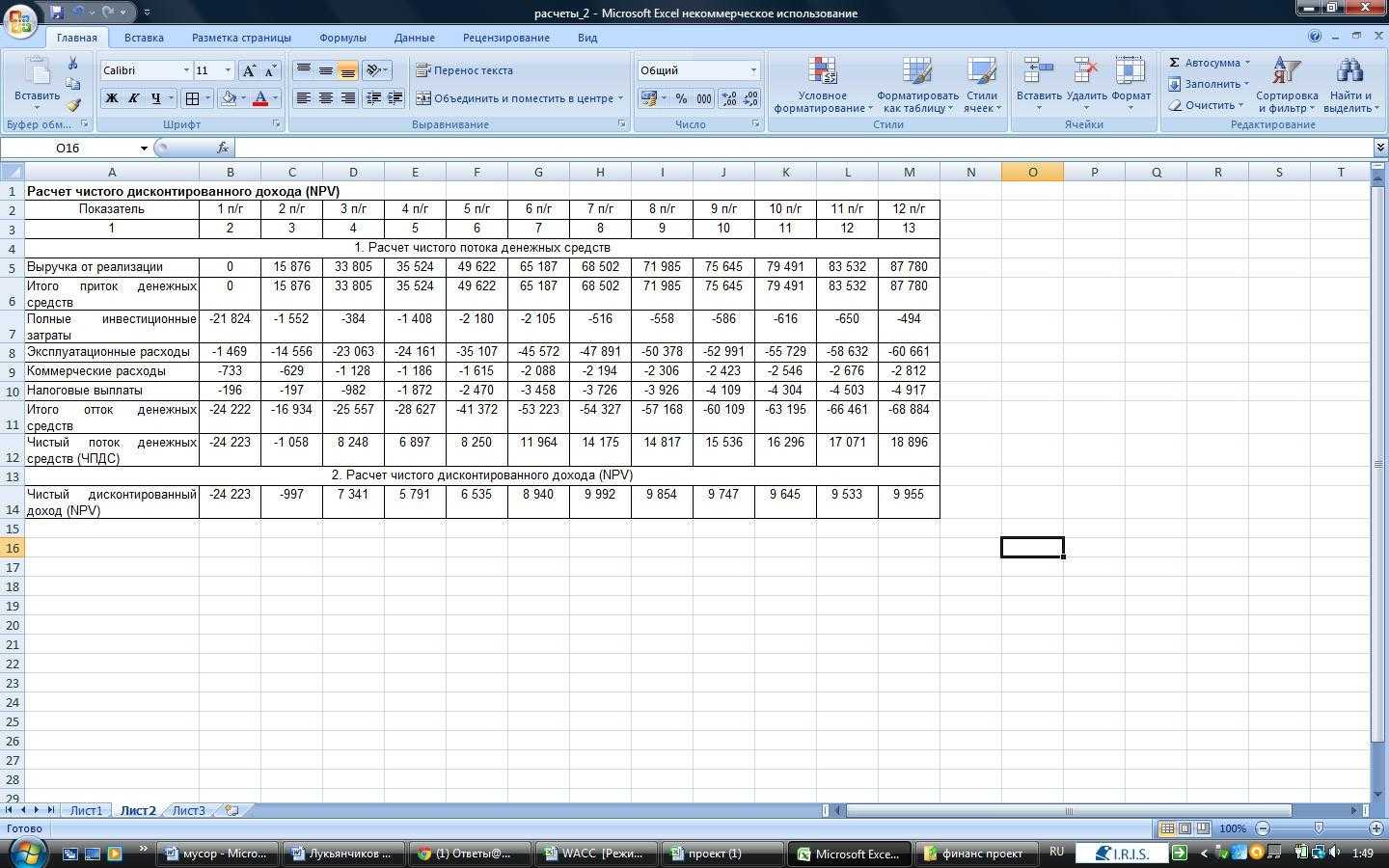

Использование Excel для оценки эффективности проекта

Расчет чистого дисконтированного дохода NPV , также называемого ЧДД, несложен, но трудоемок, если считать его вручную.

Мы уже рассматривали пример расчета NPV и IRR по формулам. Там же были приведены ф ормулы всех перечисленных показателей и их расчеты ручным методом .

Теперь поговорим, как рассчитать ЧДД, ВНД (ИРР), срок окупаемости простой и дисконтированный без особых усилий с помощью таблиц Ms Excel . Итак, можно прописать формулы в таблице в экселе для расчета NPV. Что мы и сделаем.

Здесь вы можете бесплатно скачать таблицу Excel для расчета NPV, внутренней нормы доходности ( IRR), сроков окупаемости простого и дисконтированного. Мы приведем таблицу для расчета NPV за 25 лет или меньший срок, в таблицу только стоит вставить значения предполагаемого размера инвестиций, размер ставки дисконтирования и величину годовых денежных потоков. И NPV рассчитается автоматически.

Вот эта таблица . Пароль к файлу : goodstudents.ru

Задачу расчета основных показателей эффективности инвестиционного проекта именно с помощью таблиц эксель часто задают преподаватели. В этих ситуациях, либо когда вы ходите быстро рассчитать необходимые вам значения показателей, вы можете использовать шаблон расчета в приведенной таблице.

Теперь давайте поговорим, как воспользоваться данной таблицей для расчета ЧДД, ВНД, срока окупаемости . В ней уже приведен пример расчета NPV.

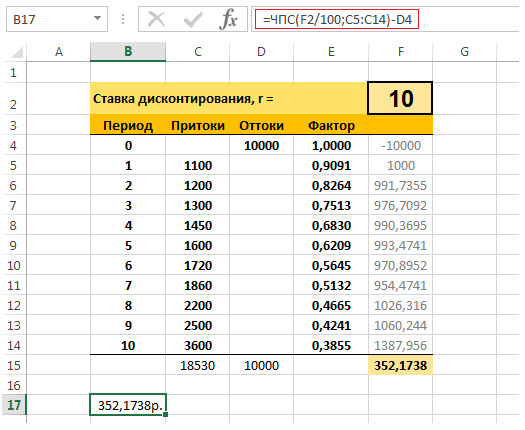

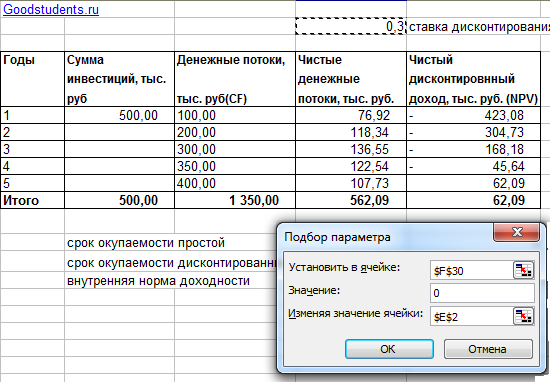

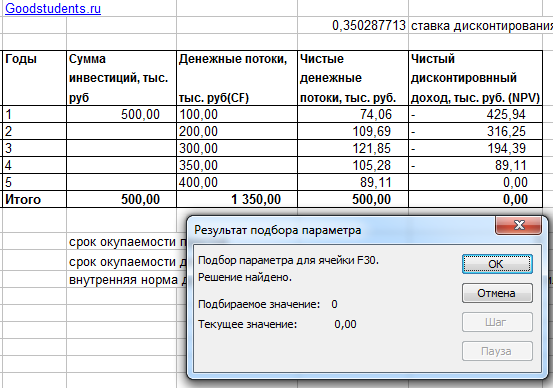

Если вам нужно рассчитать NPV за 5 лет. Вам известна ставка дисконтирования 30% (т.е. 0,3). Известны денежные потоки по годам:

Размер инвестиций 500 т.р.

В таблице экселя исправим значение ставки дисконтирования на 0,3 (2я строка сверху), исправим значение инвестиций (5я строка, 3й столбец) на 500.

Сотрем денежные потоки и их итог за 25 лет. (также сотрем строки чистых денежных потоков с 6го по 25й год и значение NPV для лишних лет). Вставим известные нам значения за 5 лет. Получим следующие данные.

Годы

Сумма инвестиций, тыс. руб

Денежные потоки, тыс. руб(CF)

Чистые денежные потоки, тыс. руб.

Чистый дисконтировнный доход, тыс. руб. (NPV)

Итого

500,00

1350,00

562,09

62,09

Как видите нам не пришлось считать NPV самостоятельно, таблица эксель посчитала данный показатель за нас.

Теперь давайте разберемся как посчитать IRR с помощью экселя на конкретном примере. В Ms Excel есть функция, которая называется «подбор параметра». В 2003 экселе эта функция расположена в сервис- > подбор параметра.

Мы уже говорили ранее, что IRR – это такая ставка дисконтирования, при которой NPV равен нулю.

Нажимаем в экселе сервис- > подбор параметра, открывается окошко,

Мы знаем, что ЧДД =0, выбираем значение ячейки с ЧДД за 5й год, присваиваем ему значение 0, изменяя значение ячейки, в которой расположена ставка дисконтирования. После расчета получим.

Итак, NPV равен нулю при ставке дисконтирования равной 35,02%. Т.е. ВНД внутренняя норма доходности ( IRR ) =35,02%.

Теперь рассчитаем значение срока окупаемости простого и дисконтированного с помощью данной таблицы Эксель.

Срок окупаемости простой:

Мы видим по таблице, что у нас инвестиции 500 т.р. За 2 года мы получим доход 300 т.р. За 3 года получим 600 т.р. Значит срок окупаемости простой будет более 2 и менее 3х лет.

В ячейке F32 (32 строка файла экселя) нажимаем F2 и исправляем, вместо «1+» у нас будет «2+», меняем 1 на 2, и преобразуем формулу следующим образом, вместо « =1+(-(D5-C5)/D6)» у нас будет «=2+(-((D5+D6)-C5)/D7)», другими словами, мы к 2м полным годам прибавили долг по инвестициям на конец второго года, деленный на денежный поток за третий год. Получим 2,66 года.

Срок окупаемости дисконтированный пример расчета:

NPV переходит с минуса на плюс с 4го на 5й год, значит срок окупаемости с учетом дисконтирования будет более 4х и менее 5 лет.

В ячейке F3 3 (33 строка файла экселя) нажимаем F2 и исправляем, вместо «2+» у нас будет «4+», меняем 2 на 4, и преобразуем формулу следующим образом, вместо «=2+(-F6/E7)» у нас будет «=4+(-F8/E9))», другими словами, мы к четырем полным годам прибавили отношение последнего отрицательного NPV к чистому денежному потоку в следующем году ( 4+-( -45,64 /107,73) .

Получим 4 , 42 года – срок окупаемости с учетом дисконта.

Данный пример предназначен для практических занятий. к.э.н., доцент Одинцова Е.В.