Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности является экономическим показателем, позволяющий получить информацию о соотношении имущественных ценностей фирмы к долговым обязательствам с кратковременным характером. Использование данного аналитического инструмента позволяет определить уровень платежеспособности компании за один отчетный год. Для того чтобы составить все необходимые расчеты, необходимо получить информацию об активах, имеющихся на балансе компании.

Ответив на вопрос о том, что показывает коэффициент текущей ликвидности, следует перейти к рассмотрению сфер, где используется данный аналитический инструмент. К таким сферам можно отнести:

- Оценку инвестиционных проектов с целью снижения риска потери капитала и определения уровня потенциального дохода.

- Анализ финансового состояния компании кредитными учреждениями, выступающими в качестве займодателей. Использование рассматриваемого аналитического инструмента позволяет получить информацию о платежеспособности клиента.

- Анализ компании различными контрагентами. Довольно часто бизнес-партнеры заключают соглашение о предоставлении производственного сырья и расходных материалов в рассрочку. В этой ситуации, поставщик должен получить гарантии получения финансовых средств в течение обговоренного отрезка времени.

В некоторых ситуациях, рассматриваемый показатель может значительно отставать от установленной нормы. В такой ситуации, человеку, проводящему анализ, следует получить сведения о коэффициенте финансового восстановления. Как правило, в расчетах используется срок равный шести месяцам. Проведение подобных расчетов позволяет получить сведения о возможности восстановления платежеспособности компании в ближайшее время. Для составления прогнозов используются специальные экономические формулы. По мнению многих специалистов в данной сфере, использование коэффициента финансового восстановления не всегда позволяет получить точные данные.

Когда рассматриваемый показатель соответствует установленной норме, человеку, проводящему анализ, следует рассчитать показатель возможной потери платежеспособности. Данный показатель позволяет получить прогноз о финансовом состоянии компании на три ближайших месяца. Коэффициент утраты платежеспособности используется с целью предупреждения ситуаций, которые могут оказать отрицательное воздействие на текущую стоимость активов.

Когда размер текущей ликвидности превышает установленный норматив, можно сделать заключение о том, что в данной фирме имеется определенный запас капитала, который был получен через различные внешние источники. С точки зрения займодателя, компании, имеющие высокую текущую ликвидность, обладают крупным фондом, состоящим из оборотных средств. Если оценивать ситуацию со стороны менеджмента, высокая ликвидность активов говорит о нецеленаправленном и нерезультативном применении имеющегося имущества. Данное имущество может быть использовано для получения максимально выгодных ставок по кредитам и займам, что значительно увеличит производственные мощности.

Коэффициент текущей ликвидности показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Во время проведения экономического анализа финансового благополучия субъекта предпринимательства, необходимо в обязательном порядке учитывать показатель абсолютной ликвидности. Этот индекс позволяет определить размер кратковременных долговых обязательств, которые могут быть погашены в ближайшем будущем. Использование данного аналитического инструмента позволяет получить возможность отказаться от продажи имущественных ценностей компании с целью погашения имеющихся займов.

При вычислении размера коэффициента абсолютной ликвидности активов применяется следующая формула: «(Финансовые средства + инвестиции краткосрочного характера) / текущие кредиты». Для того чтобы использовать данную формулу, следует детально изучить бухгалтерский баланс с целью получения всей необходимой информации. Данный показатель менее популярен в сравнении с другими инструментами экономического анализа. Завышенное значение этого показателя говорит о том, что компания нерационально использует свой финансовый фонд.

Как правило, экономический анализ проводится в конце отчетного года. Данный шаг позволяет определить эффективность использования активов предприятия. Помимо этого, наличие подобной информации позволяет провести сравнение с другими отчетными периодами.

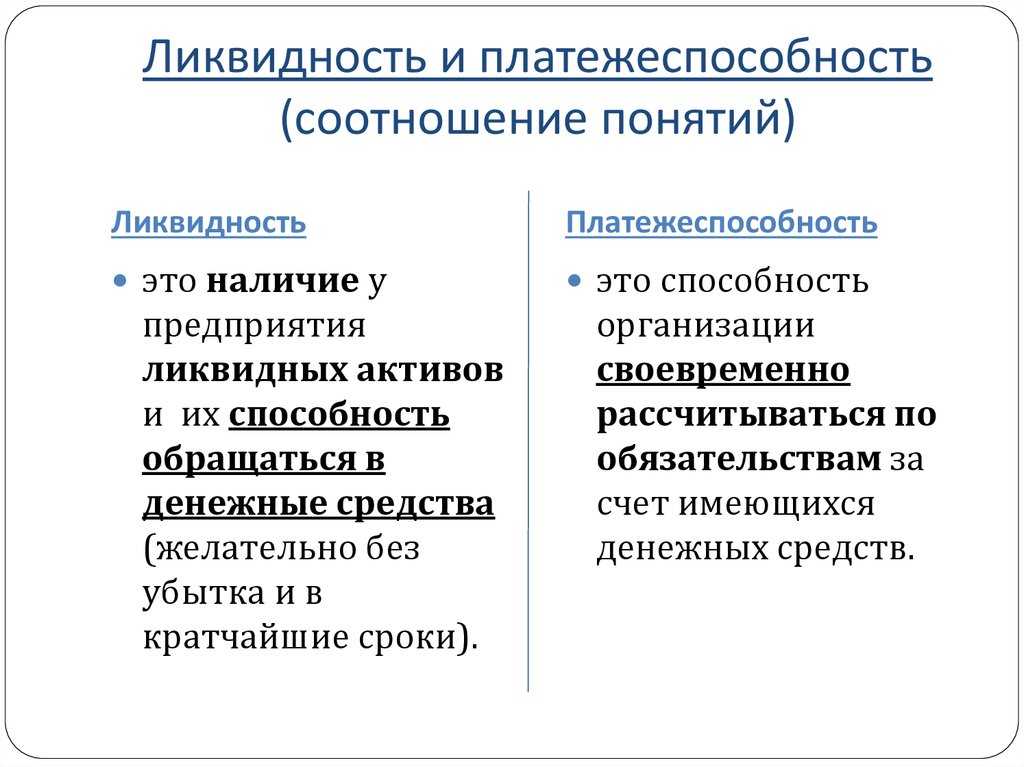

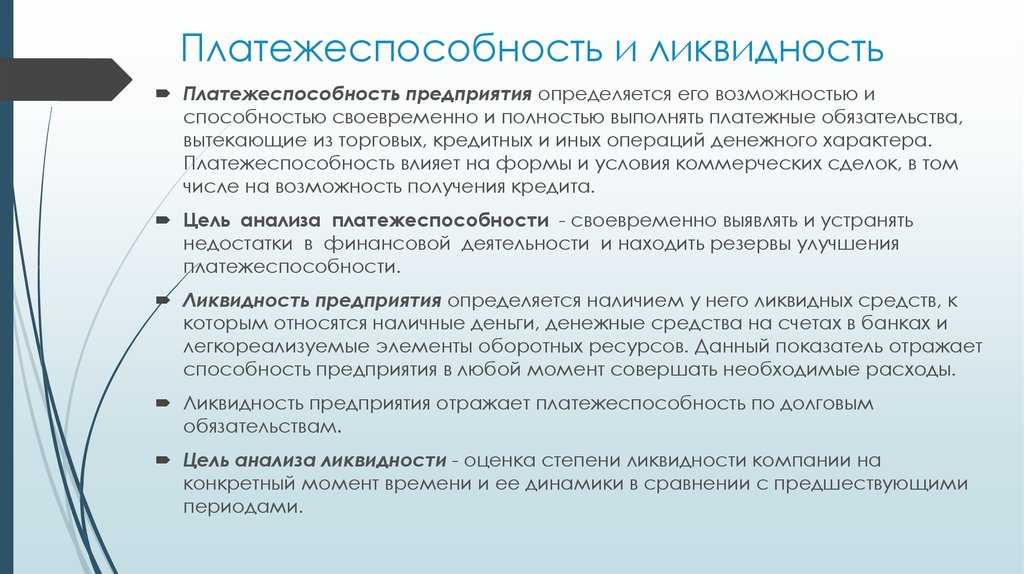

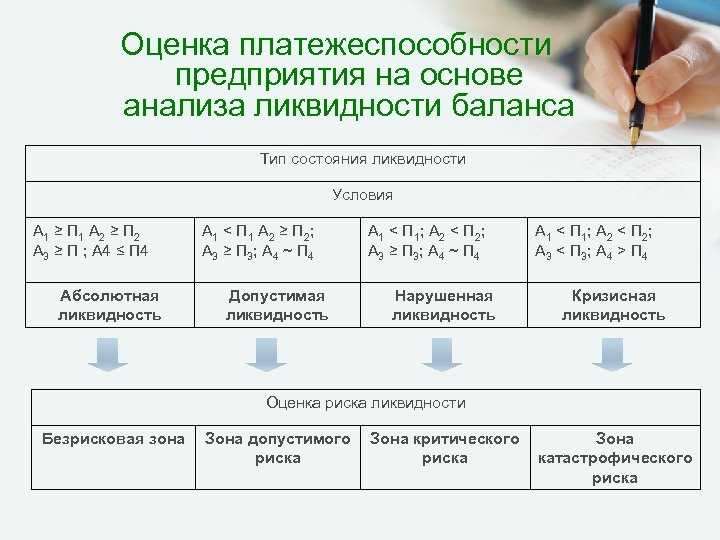

Платежеспособность и ликвидность

Ликвидность – ключевое понятие для платежеспособности предприятия, поскольку отражает возможность в обозначенные сроки обернуть активы в денежные средства или использовать для погашения обязательств. Она может оцениваться в разных формах:

- общая – выражает состоятельность фирмы относительно погашения любых видов кредитов путем реализации любых видов активов;

- текущая – оценивается в начале и конце учетного периода, отражает связь стоимости всех имеющихся активов и общую производительность предприятия, показывает, насколько вероятно погашение текущих долгов с помощью текущих активов;

- срочная (быстрая) – возможность быстро закрыть краткосрочные кредиты с применением быстроликвидных активов;

- абсолютная – показывает общую осуществимость потенциального погашения предприятием своих обязательств.

ОБРАТИТЕ ВНИМАНИЕ! Коэффициенты тех или иных видов ликвидностей также представляют собой значимые финансовые показатели предприятия

Виды активов относительно ликвидности

Любые активы имеют ценность, поскольку они ликвидны. Любое предприятие имеет в своей структуре два вида активов:

- текущие – те, которые можно обратить в деньги в течение 1 учетного периода (производственного цикла, года);

- постоянные – основные средства производства, непосредственно в нем участвующие.

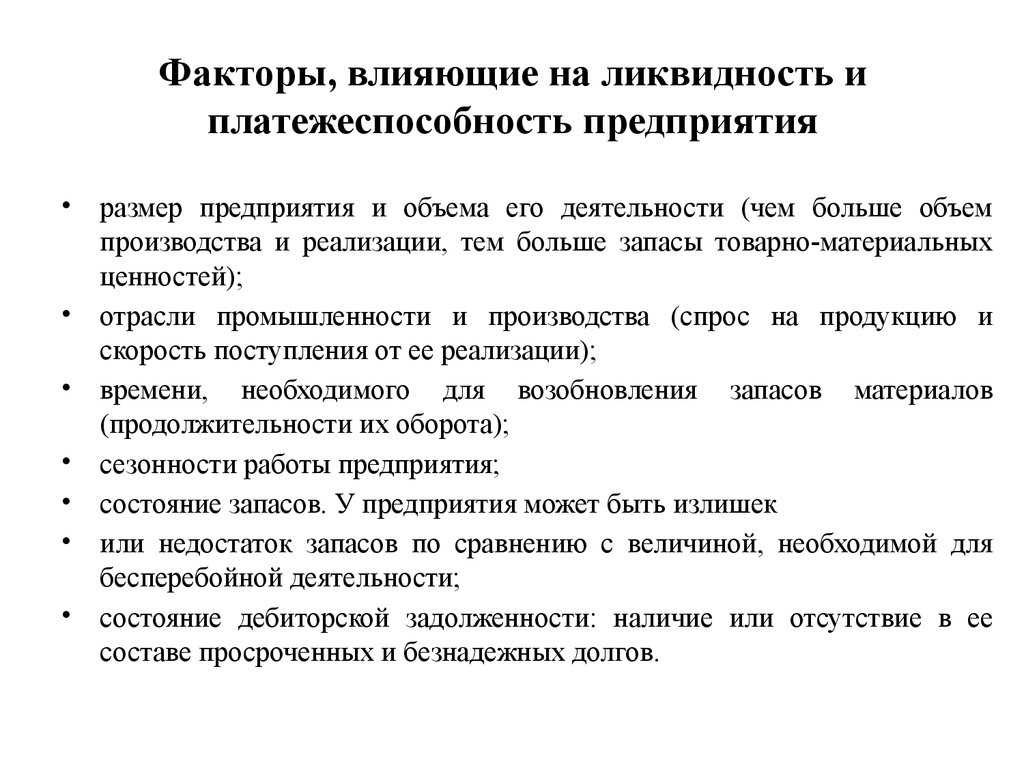

По времени и простоте «превращения» в наличные деньги или использования в качестве погашения дебиторской задолженности активы предприятия принято ранжировать по 4 степеням ликвидности. Чем больше у предприятия активов с высокой ликвидностью, тем лучше его платежеспособность.

-

Активы высокой ликвидности – имеют максимальные темпы трансформации в деньги, относятся, как правило, к текущим активам. Примеры самых ликвидных активов:

- деньги в кассе;

- финансы на расчетном счету предприятия;

- купюры в банкоматах организации;

- средства, находящиеся в пути и др.

-

Активы быстрой реализации – быстрой считается скорость обращения в финансы, составляющая менее года, то есть также преимущественно текущие активы. Ими принято считать:

- банковские вклады;

- дебиторскую задолженность;

- вложения в ценные бумаги и т.п.

-

Активы малой ликвидности – реализуются медленно, например:

- предметы лизинга;

- долгосрочные инвестиции;

- запасы сырья, материалов, готовой продукции;

- полуфабрикаты, заготовки;

- незавершенное производство и др.

-

Практически неликвидные активы – труднореализуемые основные средства производства, постоянные фонды:

- здания, сооружения;

- земельные участки;

- оборудование;

- транспорт предприятия;

- нематериальные активы;

- просроченные и сомнительные задолженности по кредитованию.

Факторы ликвидности

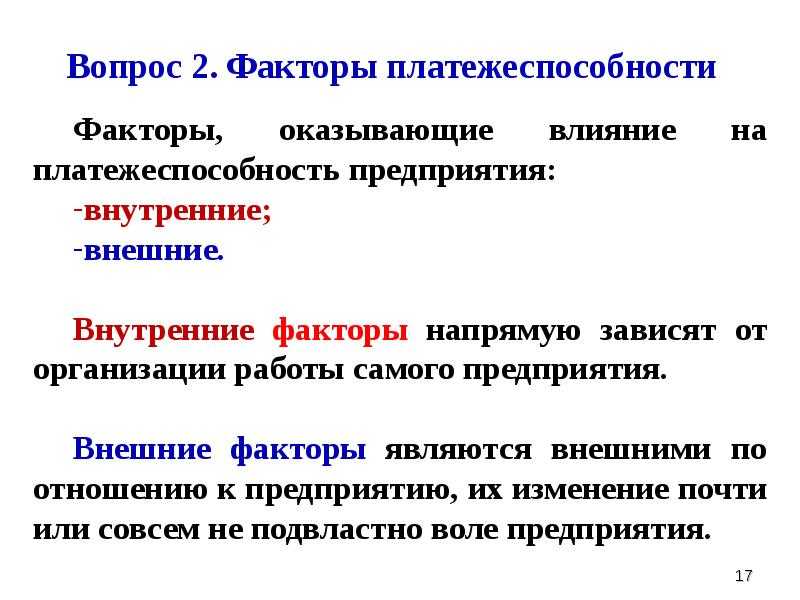

В рамках одного и того же предприятия с течением времени могут меняться факторы, от которых зависит ликвидность:

- активы покупаются и приобретаются;

- теряют и прибавляют в стоимости;

- вкладываются или тратятся финансовые средства;

- изменяется количество и состояние пассивов и др.

Такая динамичность означает, что ликвидность может меняться от одного отчетного периода к другому

Важно, чтобы даже при падении она восстанавливала свой уровень до наступления обозначенного срока. Эта возможность и является восстановлением платежеспособности

Коэффициент утраты платежеспособности это

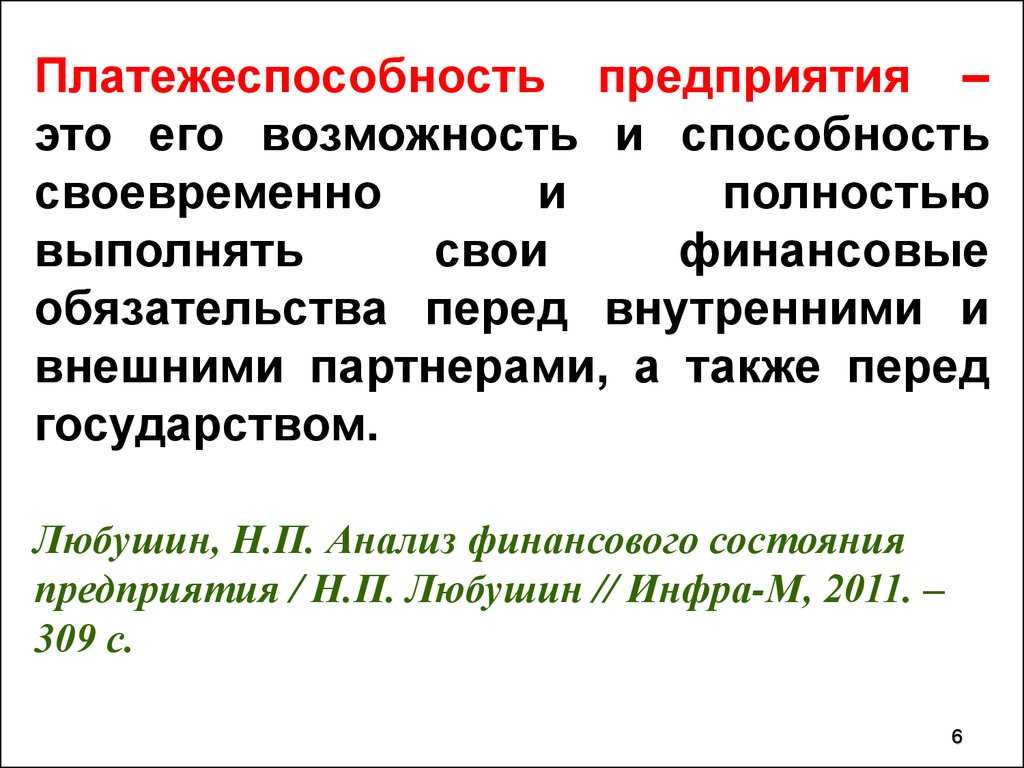

Коэффициент платежеспособности отображает способность предприятия исполнить свой платежный календарь без нарушений по срокам. Для поддержания платежного баланса компания должна обладать необходимыми средствами и ликвидным имуществом в достаточном объеме для погашения всех кредиторских требований. Под ликвидным имуществом подразумеваются различные высоколиквидные вложения, которые легко конвертируются в деньги и подвергаются незначительным инфляционным и прочим рискам изменения стоимости. Сюда можно отнести и открытый банком овердрафт для компании.

Таким образом, компания может оставаться платежеспособной даже при отсутствии денег на счетах, когда у нее есть возможность оперативно реализовать свои активы для избавления от долгов.

Для анализа утраты платежеспособности компании применяются финансовые коэффициенты, благодаря которым появляется возможность определить данный показатель в числовом выражении. Одним из них является коэффициент утраты платежеспособности.

Главная цель проводимого финанализа – оценить активы фирмы и их соотношение с обязательствами и величиной собственного капитала. Для решения данной задачи нужно детально проанализировать структуру долговых обязательств и имущества, сделать собственные выводы о ликвидности баланса.

Коэффициент утраты платежеспособности

Обнаружен риск утраты платежеспособности. При сложившейся с начала отчетного периода динамике коэффициента текущей ликвидности через 3 месяца его значение может опуститься ниже 2, став неудовлетворительным.

Для того, что бы определить данный показатель пользуются Методическими положениями, в соответствии с которыми происходит оценка финансового положения предприятия. Методическое положение устанавливает также и предельное значение коэффициента с целью определения состояния платежеспособности предприятия.

Кстати, очень часто для расчета этого коэффициента рекомендуется из строки 1230 баланса «Дебиторская задолженность» исключать долги, которые ожидаются к уплате не раньше, чем истечет год, и даже более этого срока.

Если структура баланса признана удовлетворительной, но коэффициент утраты платежеспособности имеет значение меньше 1, то принимается решение о том, что предприятие в ближайшее время (3 месяца) не сможет выполнить свои обязательства перед кредиторами, т. е. утрата платежеспособности вполне вероятна.

Что такое ликвидность предприятия и с чем его «едят»

С самого начала стоит сказать, что ликвидность – это возможность некой организации погасить кредитные задолженности в урезанные сроки за счет большого оборота (реализации) активов, а также считается, что именно ликвидность показатель устойчивой фирмы с отработанным финансовым механизмом. У каждой компании своя ликвидность, она может меняться либо в лучшую сторону, либо в худшую.

Ликвидность делится на два ключевых типа, это текущая ликвидность и срочная.

- Текущую ликвидность чаще всего вычисляют с помощью отношения всей суммы возможных активов компании на общую производительность фирмы (обязательств), данные подсчеты происходят исключительно в начале и в конце года. Коэффициент общей ликвидности позволяет узнать важные данные, такие как способности той или иной фирмы всячески погашать за счет всей суммы оборотных активов краткосрочные займы и долги (пассивы).

- Как уже говорилось, выделяют еще один вид – срочная ликвидность. Смысл данной ликвидности заключает в банальном скоростном преобразовании любой дебиторской задолженности в денежную валюту.

Коэффициент при утрате

Коэффициент утраты платежеспособности демонстрирует ситуацию, как быстро фирма способна утратить значения своих показателей ликвидности в ближайший период.

Расчетная формула для коэффициента потери платежеспособности может быть представлена так:

Кв = (Ктл к + 3 / T (Ктл к – Ктл н)) / 2, где

T – период отчетности;

3 – норматив платежеспособности для компания;

2 – норматив коэффициента текущей ликвидности.

Ктл н — параметр текущего коэффициента ликвидности в начальный период времени.

Ктл к — реальный показатель текущей ликвидности в конечный период времени.

В случае значения показателя более 1, следует отметить, что компания имеет низкий риск потерять свою способность платить.

Показатель менее 1 означает гарантию того, что компания потеряет платежеспособность в течение платежного периода.

Коэффициенты восстановления и утраты платежеспособности являются очень значимыми в параметрах прогнозирования будущего состояния фирмы.

Как рассчитать коэффициент

Основным источником для проведения финансового анализа была и остается бухгалтерская отчетность предприятия. Так, коэффициент платежеспособности рассчитывается по данным отчета формы 1 «Бухгалтерский баланс». Форма содержит пять разделов. Основываясь на их итогах, определяют значения текущей (Current ratio), быстрой (Quick ratio) и абсолютной (Cash ratio) ликвидности. Вот как их рассчитать:

| Показатель | Формула (по строкам бухгалтерского баланса) |

|---|---|

| Кт (текущая) | 1200 / 1500 |

| Кб (быстрая) | (1230 + 1240 + 1250) / 1500 |

| Каб (абсолютная) | (1240 + 1250) / 1500 |

Помимо поименованных, приведем формулу коэффициента общей платежеспособности по балансу, определяемого как отношение собственного капитала к сумме всех обязательств фирмы:

Напомним наименования строк:

- 1200 — итог раздела II «Оборотные активы»;

- 1230 — дебиторская задолженность;

- 1240 — финансовые вложения;

- 1250 — денежные средства и их эквиваленты;

- 1400 — итог раздела IV «Долгосрочные обязательства»;

- 1510 — заемные средства;

- 1520 — кредиторская задолженность;

- 1550 — прочие обязательства;

- 1500 — итог раздела V «Краткосрочные обязательства».

ВАЖНО!

При наличии на балансе учтенной задолженности учредителей, ее исключают из расчетов показателей.

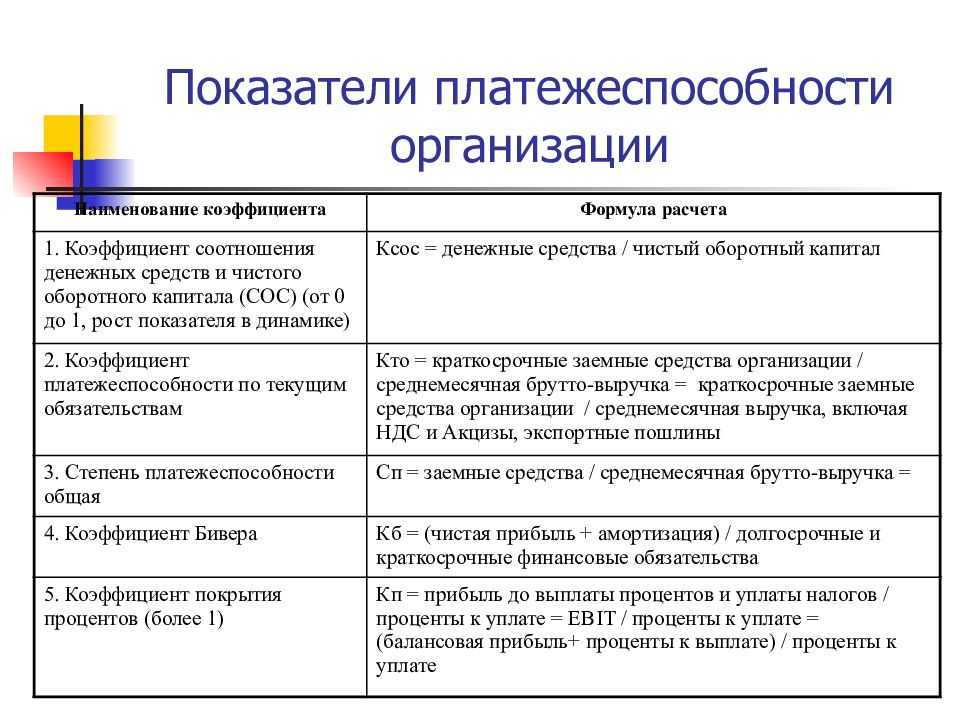

Наиболее часто употребляемым для оценки финансовой устойчивости предприятия является к-т текущей ликвидности (Кт). Помимо него, к показателям платежеспособности относят коэффициенты обеспеченности собственными средствами (Ксс) и обеспеченности обязательств активами (Коа).

где:

- 1220 — НДС по приобретенным ценностям;

- 1300 — итог раздела III «Капитал и резервы»;

- 1600 — итог актива баланса.

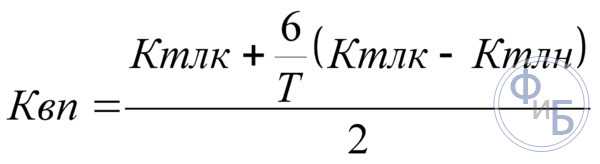

Коэффициент восстановления платежеспособности

Он показывает способность компании вернуться к приемлемому уровню текущей ликвидности в следующие полгода. Показатель подробно описан многими методическими изданиями по экономики.

Кв.плат = (Ктл + 6*(Ктл-Ктлн)/Т)/Кнорм

- Ктл – коэффициент текущей ликвидности

- Ктлн – начальная текущая ликвидность в условном периоде;

- Кнорм – нормативный показатель текущей ликвидности, принятый 2;

- Т – длительность отчетного периода, исчисляемый в месяцах.

Если значение превышает 1, то предприятие способно вернуться к нормальной платежеспособности за полгода. Если значение до 1, то у компании недостаточно средств для этого.

Этот метод не является точным, так как в формуле используется только два показателя текущей ликвидности в конце и начале отчетного периода. Подобный расчет имеет математическую вероятность только 50%.

Наиболее точным будет анализ по текущей ликвидности за минимальный срок. Основной период разделяют на множество мелких и в Excel при помощи графика и специальных встроенных функций производят расчет.

Как можно рассчитать

Есть только два возможных способа расчета:

- Первый способ расчета КВП — банальная формула, рассмотренная выше. Этот метод не очень точен и может привести к значительным отклонениям, поскольку учитываются только два значения текущей ликвидности (начальное и конечное). Этот метод может предсказать результат с вероятностью 50 %.

- Глобальный процесс анализа по линейному тренду, то есть текущей ликвидности. Способ гораздо полезнее и точнее, но использует значения за минимальный период.

Основные периоды делятся на большее число. Чтобы выполнить точный линейный просчет, необходимо использовать программу Excel, в которой с применением графиков и определенных функций можно получить окончательный вариант.

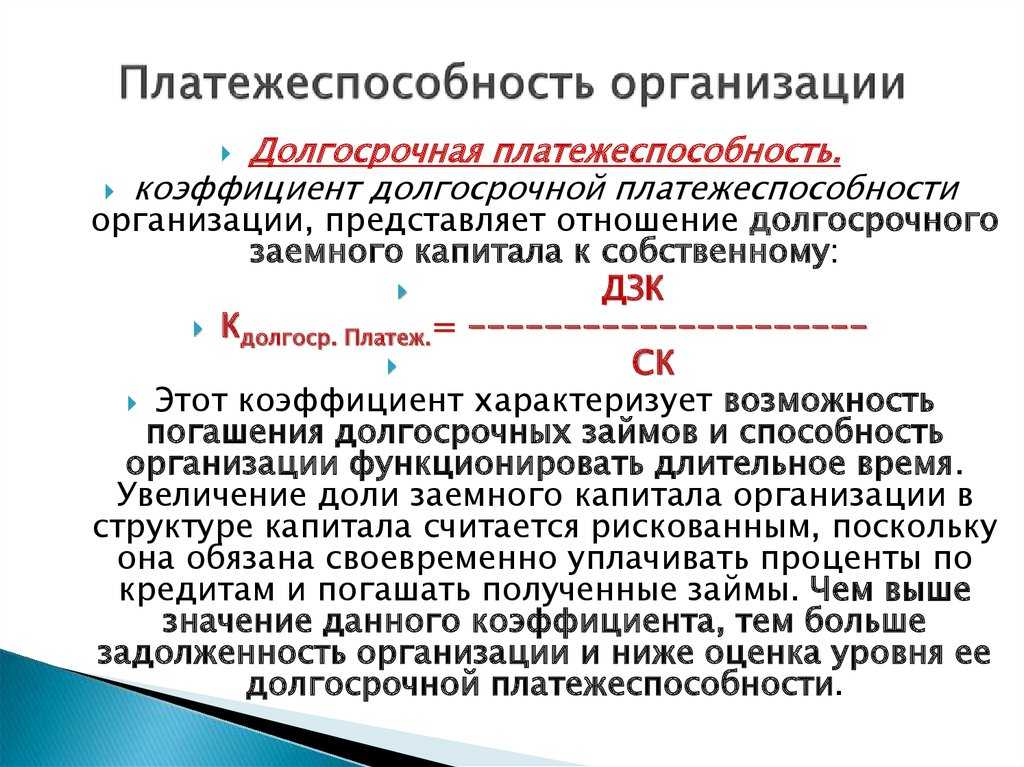

Коэффициент долгосрочной платежеспособности

Представляет собой отношение заемного капитала предприятия к его собственному и рассчитывается по формуле:

Кдп = Заемный капитал / Собственный капитал

Если значение показателя больше 1, это свидетельство того, что деятельность компании основывается на использовании заемных средств.

Когда значение меньше 1 и стремится к дальнейшему уменьшению, это свидетельствует о благоприятном положении дел.

Деятельность организации в основном основывается на использовании собственного капитала без привлечения сторонних источников финансирования, а, следовательно, она имеет возможность самостоятельно покрывать свои расходы и обеспечивать финансово-хозяйственную деятельности.

Значение утраты платежеспособности определяет

Интерпретируются полученные результаты коэффициента утраты платежеспособности следующим образом:

- если полученное значение более единицы – это указывает на стабильное финансовое положение и минимальные риски утратить свою платежеспособность в ближайшее время;

- если менее единицы – над компанией нависла реальная угроза утратить нормальный платежный баланс, это критическая величина.

На достоверность полученных результатов влияет тот факт, что при расчетах участвуют только два временных отрезка: на начало и конец периода. Более точные результаты удается получить при учете дополнительный временных отрезков (не менее 4).

Коэффициент утраты платежеспособности

Коэффициент общей утраты платежеспособности показывает вероятность ухудшения показателя текущей ликвидности в течение следующих трех месяцев. Как видите, этот показатель является зеркальным отражением предыдущего. Применять их одновременно не всегда целесообразно. Если компания работает успешно и нет причин думать, что ее состояние ухудшится, следует применить коэффициент восстановления.

Рассчитать коэффициент можно с применением уже знакомых для нас показателей, определив отношение расчетного коэффициента текущей ликвидности к установленному значению.

Куп = [К1ф + 3/T(К1ф — К1н)] / К1норм

Расшифровка некоторых значений из формулы:

- К1н – показатель текущей ликвидности на дату начала отчетного периода.

- К1норм – нормативное значение ликвидности, то, к чему стремится компания.

- П – период восстановления платежеспособности в месяцах.

Формула выглядит так: Квп = [К1ф + 6/T(К1ф — К1н)] / К1норм

Показатель более единицы говорит о том, что компания сохранит платежеспособность в ближайших три месяца. Если же получившееся число ниже единицы – существует реальная угроза снижения ликвидности в ближайших три месяца. Как и в предыдущем случае советуем смотреть на величину получившегося числа.

Как рассчитать коэффициент восстановления платежеспособности — формула

Коэффициент восстановления платежеспособности рассчитывается по формуле:

где КТЛнп — показатель текущей ликвидности в начале отчетного периода;

КТЛкп — текущая ликвидность в конце отчетного периода;

6 — период восстановления платежеспособности в месяцах;

Кнорм — нормативное значение коэффициента текущей ликвидности, равное 2;

Т — отчетный период в месяцах.

Данная формула приведена в уже упомянутых Методических положениях (формула 3.а).

То есть для расчета необходимо выбрать период, за который будет рассчитан КВП (например, 3 месяца), а также необходимо знать значения КТЛ вначале и в конце этого периода.

Формула для расчета

Данная формула коэффициента восстановления платежеспособности по балансу имеет вид:

КВП = (Ктл к + 6 / Т (Ктл к – Ктл н))/2,

где Ктл к — значение текущего коэффициента ликвидности на конец периода;

Ктл н – значение текущего коэффициента ликвидности на начало периода;

Т — определенный период повышения платежеспособности / количества месяцев

После подсчета конечного значения показателя есть две возможности:

- Вариант меньше 1 является отрицательным и говорит о неплатежеспособности фирмы.

- Вариант более 1 положителен, свидетельствует о благоприятной ситуации с платежеспособностью организации.

Значение показателя

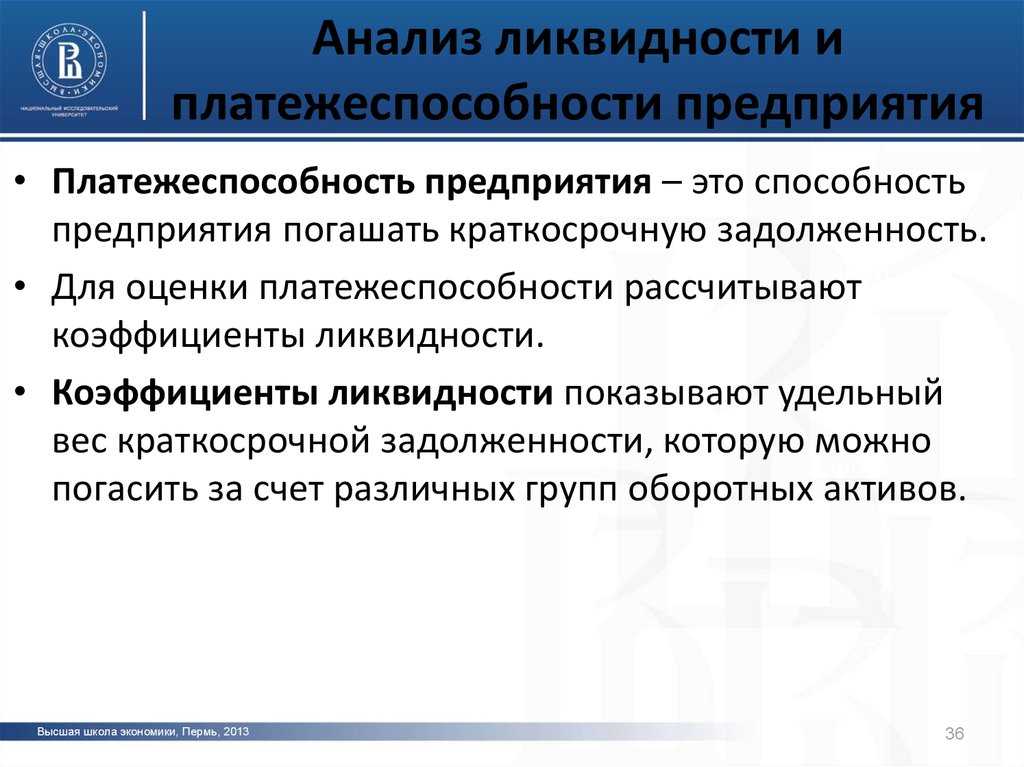

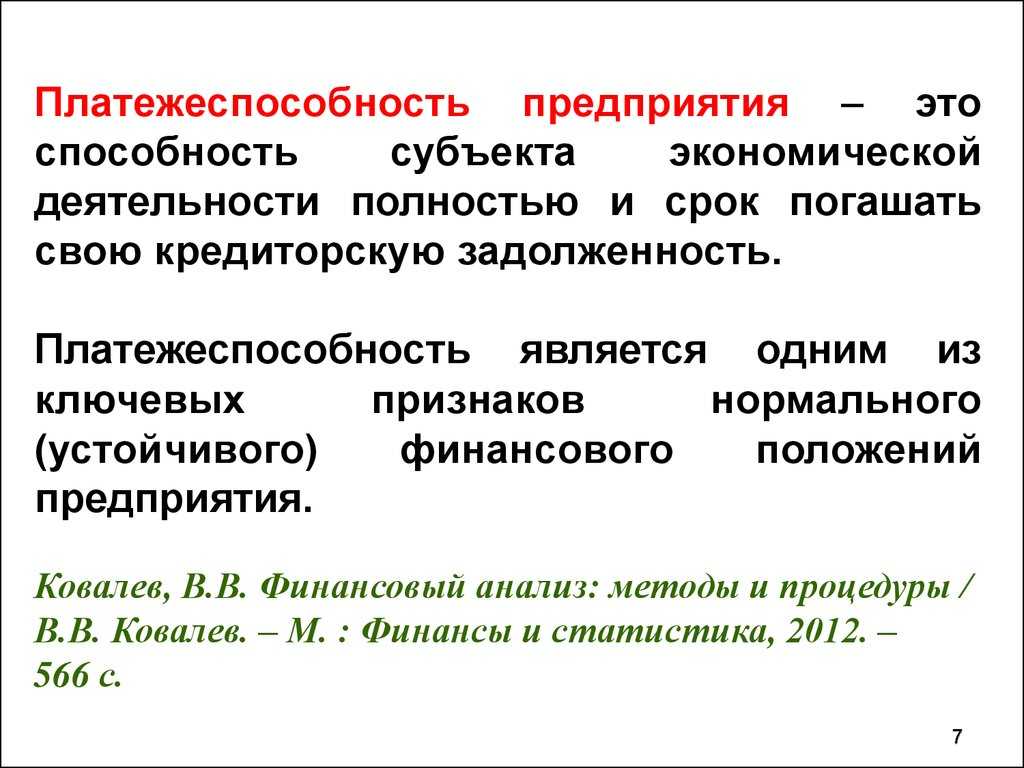

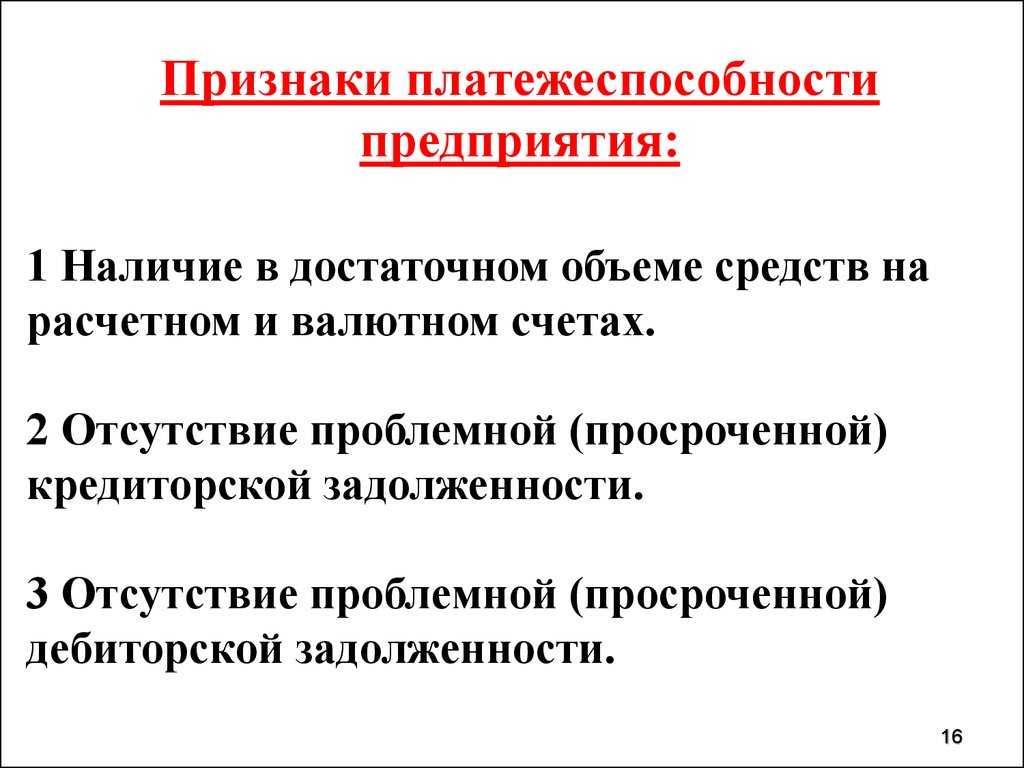

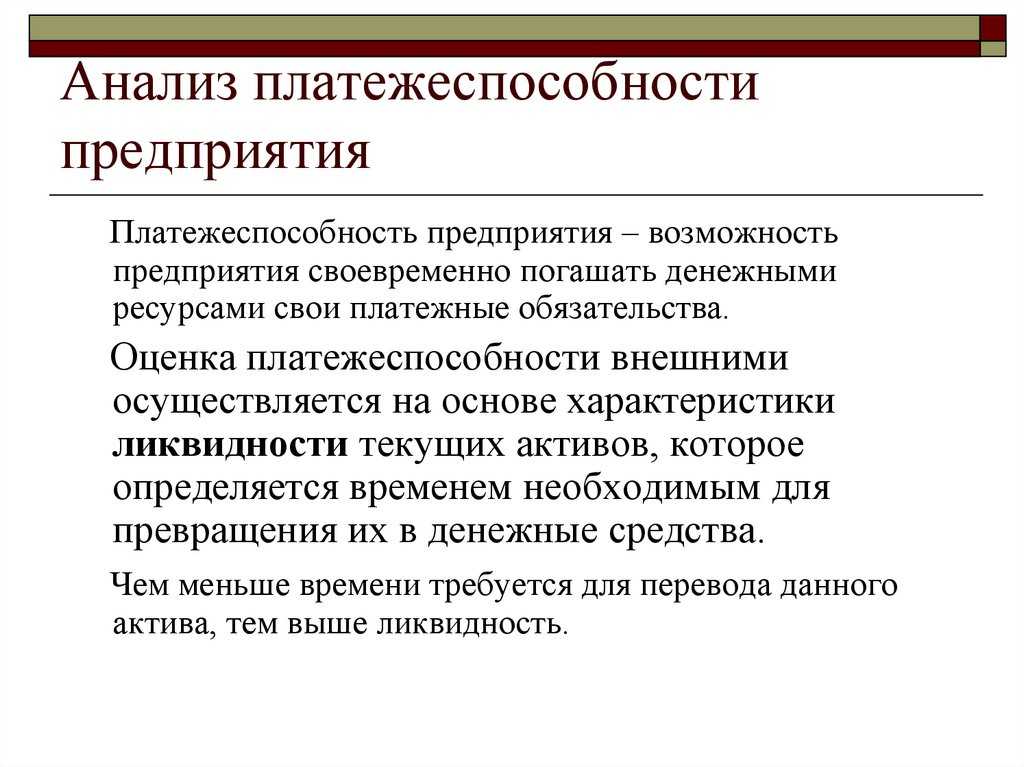

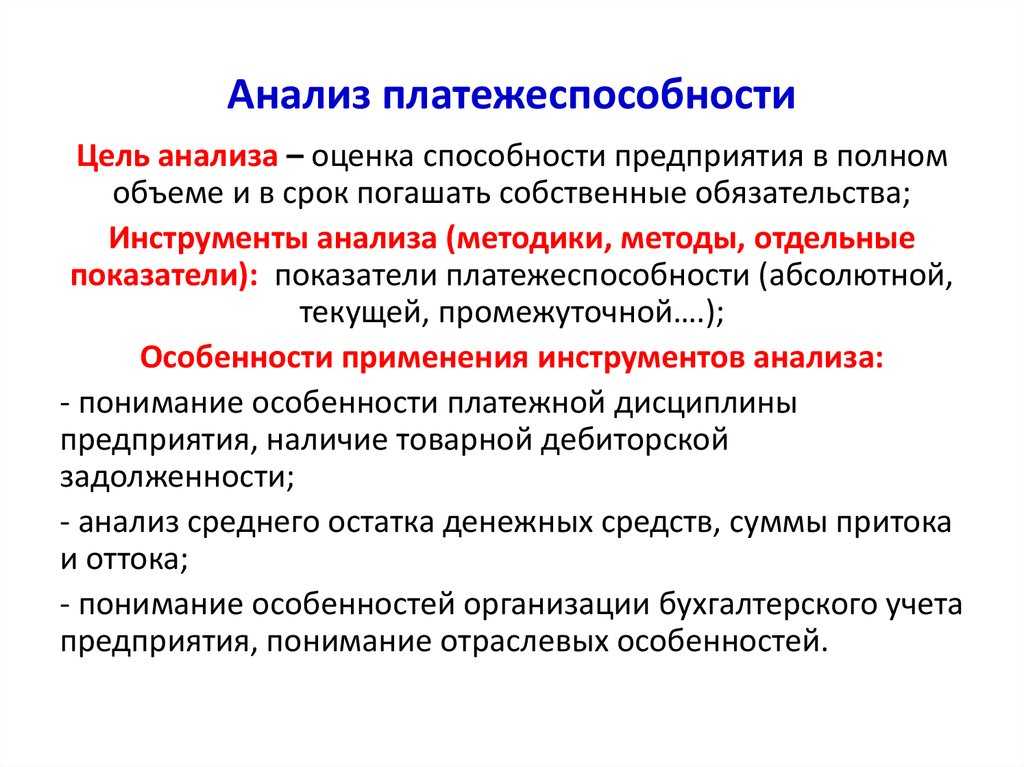

Платёжеспособность — это возможность предприятия вовремя и в полном размере погашать имеющиеся обязательства перед контрагентами. С её помощью определяется финансовое состояние организации.

Платёжеспособность — это возможность предприятия вовремя и в полном размере погашать имеющиеся обязательства перед контрагентами. С её помощью определяется финансовое состояние организации.

Понятие тесно связано с показателями кредитоспособности и ликвидности. Однако имеются некоторые нюансы, отличающие все три коэффициента:

- кредитоспособность характеризует возможность предприятия погасить долги с помощью краткосрочных и среднесрочных активов, то есть такое имущество, как здания и сооружения, при расчётах не учитывается;

- ликвидность представляет собой способность исполнять только краткосрочные обязательства;

- платёжеспособность отражает возможность покрытия долгов за счёт всех активов.

Она бывает двух видов:

-

Долгосрочная. Представляет собой возможность расплатиться по обязательствам, оплата которых предполагается в срок более года. При этом в ходе анализа оценивается ряд показателей:

- чистый капитал организации;

- график погашения долгов;

- отношение заёмного и собственного капитала;

- покрытие процентов.

- Краткосрочная — способность субъекта рассчитаться с задолженностями, срок погашения которых наступает ранее чем через год после возникновения обязательств. При этом рассчитывается соотношение текущих активов и кредиторской задолженности.

Чтобы контролировать способность погашать долги, предприятие должно регулярно анализировать показатель общей платёжеспособности. Расчёты ведутся по данным бухгалтерского учёта ежемесячно или раз в квартал. Компания самостоятельно выбирает периодичность оценки, учитывая при этом объём задолженности, размер оборота и прочие индивидуальные характеристики.

Расчёт показателя очень важен для оперативности принятия управленческих решений, так как снижение уровня платёжеспособности в перспективе ведёт к риску банкротства.

Более подробную информацию об этом понятии вы можете узнать из следующего видео:

Топ-3 коэффициента деловой активности

Переходим к рассмотрению трех самых важных коэффициента деловой активности (оборачиваемости). Отличие этой группы коэффициентов от группы коэффициентов Рентабельности заключается в том, что они показывают нефинансовую эффективность деятельности предприятия.

В данную группу показателей входит три коэффициента:

- Коэффициент оборачиваемости дебиторской задолженности,

- Коэффициент оборачиваемости кредиторской задолженности,

- Коэффициент оборачиваемости запасов.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Кем используются коэффициенты деловой активности?

Коэффициент оборачиваемости дебиторской задолженности используется генеральным директором, коммерческим директором, руководителем отдела продаж, менеджерами по продажам, финансовым директором и финансовыми менеджерами. Коэффициент показывает, как эффективно построено взаимодействие между нашим предприятием и нашими контрагентами.

Коэффициент оборачиваемости кредиторской задолженности используется в первую очередь для определения путей повышения ликвидности предприятия и интересен для собственников и кредиторов предприятия. Он показывает, сколько раз в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами.

Коэффициент оборачиваемости запасов может использоваться коммерческим директором, руководителем отдела продаж и менеджерами по продажам. Он определяет эффективность управления запасами на предприятии.

В таблице ниже представлена формула расчета трех самых важных коэффициентов деловой активности и их нормативные значения. В формуле расчета есть небольшой момент. Данные в знаменателе, как правило, берутся средними, т.е. складывается значение показателя на начало отчетного периода с конечным и делится на 2. Поэтому в формулах везде в знаменателе стоит 0,5.

|

Коэффициенты |

Формула | Расчет |

Норматив |

|

| 1 | Коэффициент оборачиваемости дебиторской задолженности |

Коэффициент оборачиваемости дебиторской задолженности = Выручка от продаж/Средняя сумма дебиторской задолженности |

Кодз= стр.2110/(стр.1230нп.+стр.1230кп.)*0,5 |

динамика |

| 2 | Коэффициент оборачиваемости кредиторской задолженности |

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности |

Кокз= стр.2110/(стр.1520нп.+стр.1520кп.)*0,5 |

динамика |

| 3 | Коэффициент оборачиваемости запасов |

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов |

Коз= стр.2110/(стр.1210нп.+стр.1210кп.)*0,5 |

динамика |

Резюме

Подведем итоги топ-12 коэффициентов для финансового анализа предприятия. Условно мы выделили 4 группы показателей деятельности предприятия: Ликвидность, Финансовая устойчивость, Рентабельность, Деловая активность. В каждой группе мы определили топ-3 самых важных финансовых коэффициента. Полученные 12 показателей в полной мере отражают всю финансово-хозяйственную деятельность предприятия. Именно с расчета их стоит начинать финансовый анализ. Для каждого коэффициента приведена формула расчета, поэтому вам не составит трудностей посчитать его для своего предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Формула коэффициента восстановления платежеспособности по балансу

Переход на принципиально новую продукцию (перепрофилирование). В самой крайней форме это полная замена оборудования и перестройка пассивной части основных фондов, замена или переподготовка кадров, полная смена рынков сбыта и снабжения и т. п., то есть полная замена всех элементов предпринимательства. Этот вариант, скорее всего, предполагает продажу предприятия новым собственникам.

https://youtube.com/watch?v=Xf1ch0w_xSM

Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности (3 месяца). В период рыночных реформ большая часть российских предприятий оказалась в тяжелом экономическом положении. Это связано не только с общей ситуацией в стране, но и со слабостью финансового управления на предприятиях. Отсутствие навыков адекватной оценки собственного финансового состояния, анализа финансовых последствий принимаемых решений поставили многие из них на грань банкротства.