Анализ результатов расчета

Интерпретируя результаты, надо учитывать такую информацию:

В большинстве случаев невысокая рентабельность продаж — свидетельство неправильной ценовой политики и невыгодной конкурентной позиции. Есть и исключения: ситуации, когда предприятие сознательно демпингует, чтобы вытеснить с рынка конкурентов и стать лидером.

Неуклонное снижение ROS — признак того, что затраты следует снижать. Также улучшить ситуацию может пересмотр ассортимента и вывод из него продуктов, не приносящих прибыли

При этом необходимо принять во внимание и роль каждого из продуктов в обеспечении жизнедеятельности компании. Например, товар из категории “дойных коров” не будет демонстрировать быстрого роста ROS

Но именно он дает значительную часть финансовых средств. Товары из категории “звезд” на каком-то этапе могут перейти как в категорию “дойных коров”, так и в категорию “собак”. Анализ динамики рентабельности продаж поможет понять, какой из товаров необходимо исключить из ассортимента.

Рост объема продаж, который не ведет к увеличению ROS — знак того, что в затратах компании чрезмерно велика доля непроизводственных расходов.

У более масштабных предприятий с широким ассортиментом рентабельность продаж обычно ниже, чем у небольших фирм. Это нормально.

Анализ результатов расчета

Если величина рентабельности продаж за отчетный период (месяц/квартал) равна 25%, это значит, что на каждые 100 р. выручки приходится 25 р. прибыли (или 25 копеек на 1 рубль). Но само по себе значение коэффициента ни о чем не говорит – анализировать показатели ROS всегда следует в динамике за одинаковые периоды времени.

Тем не менее, эксперты разработали условную сетку значений и их интерпретации:

- 1-5% – низкая рентабельность, необходимо предпринять меры по увеличению показателя

- 5-20% – среднее значение, свидетельствует о стабильно эффективной, безубыточной работе предприятия

- 20-30% – высокая результативность

- свыше 30% – сверхрентабельность

Чаще всего низкая величина ROS сигналит о неправильной ценовой политике и неконкурентоспособной позиции компании на рынке. Если же показатель стабильно снижается, это плохой знак. Вероятно, предприятие несет нецелесообразные расходы, следует пересмотреть перечень продаваемых продуктов. Тщательный анализ ROS и сравнение ассортимента компании в разные периоды времени позволит выявить убыточные позиции. Хотя, нужно иметь в виду, что компании с широким охватом рынка обычно имеют более низкие показатели, чем узкопрофильные предприятия.

Если анализ рентабельности продаж выявляет рост объемов реализации и выручки, но снижение коэффициента ROS, скорее всего, в части затрат слишком высока доля непроизводственных расходов, и следует заняться их оптимизацией.

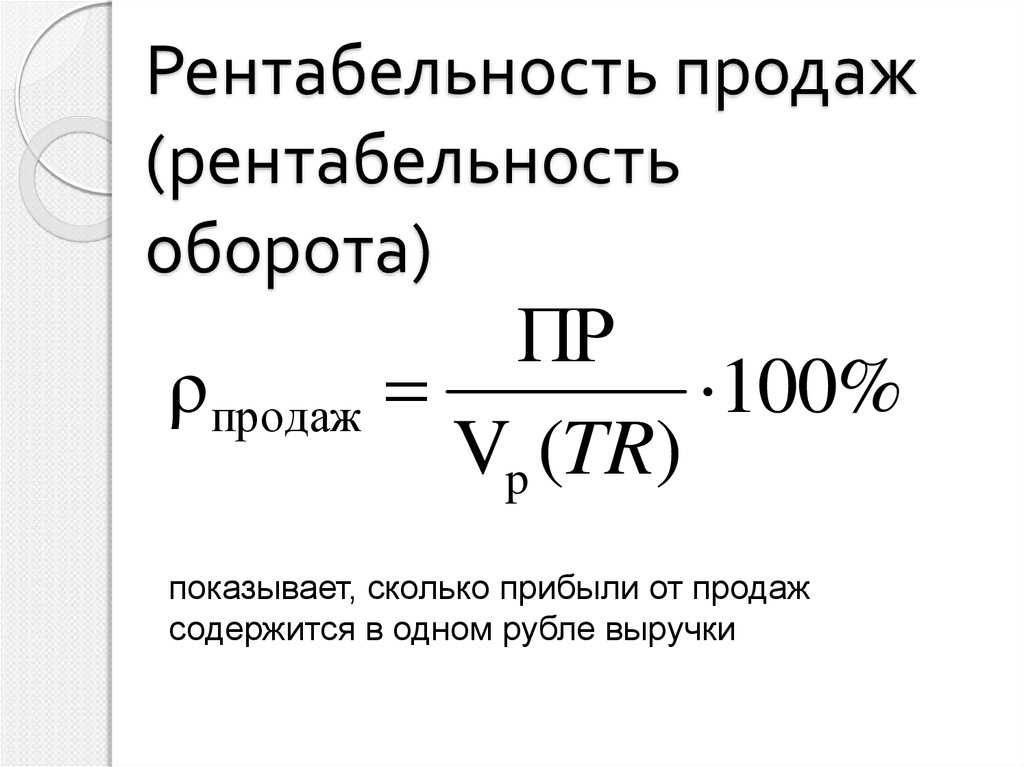

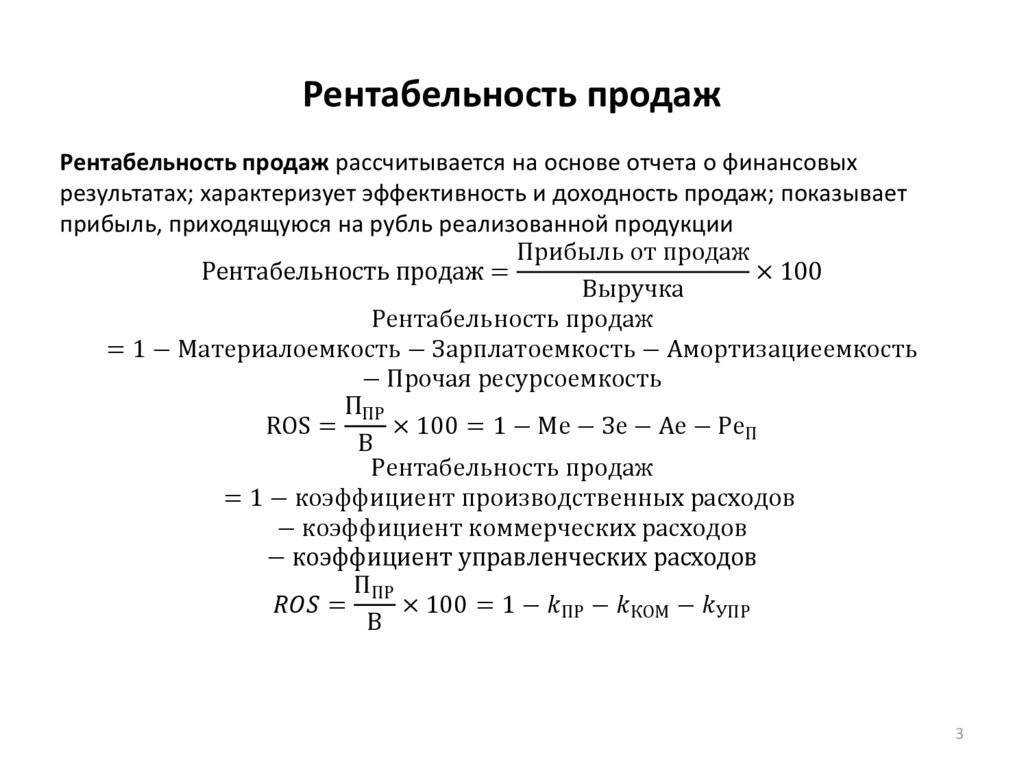

Анализ рентабельности продаж

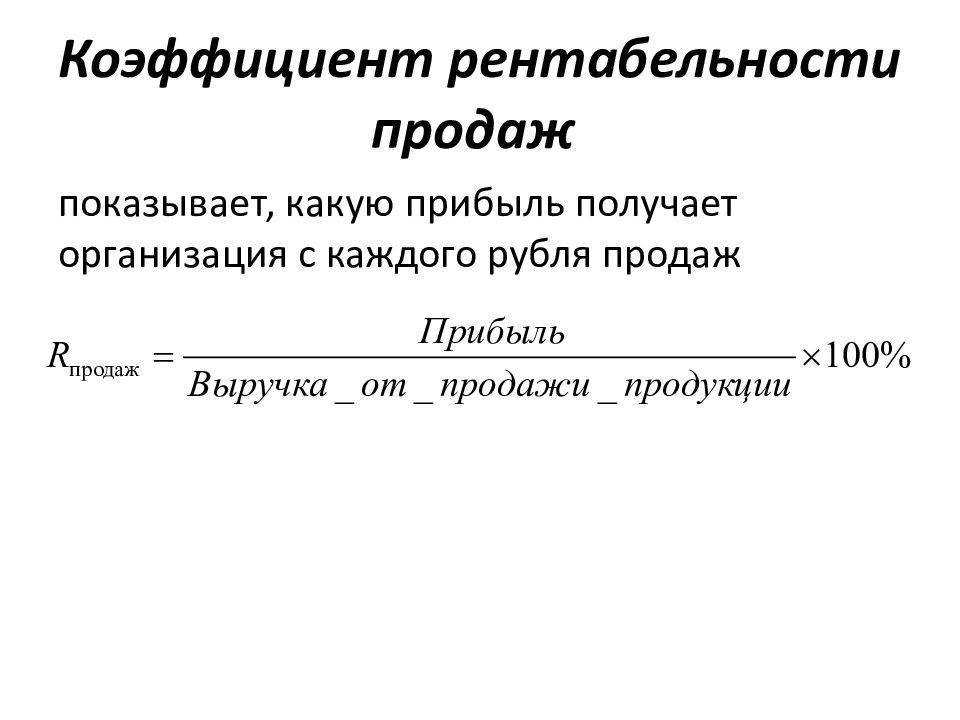

По какой формуле вычислять. Рентабельность продаж – это, по сути, доля прибыли в выручке. Возьмем за основу расчета чистый финансовый результат, хотя, как отмечали выше, можно основываться на операционном или любом другом.

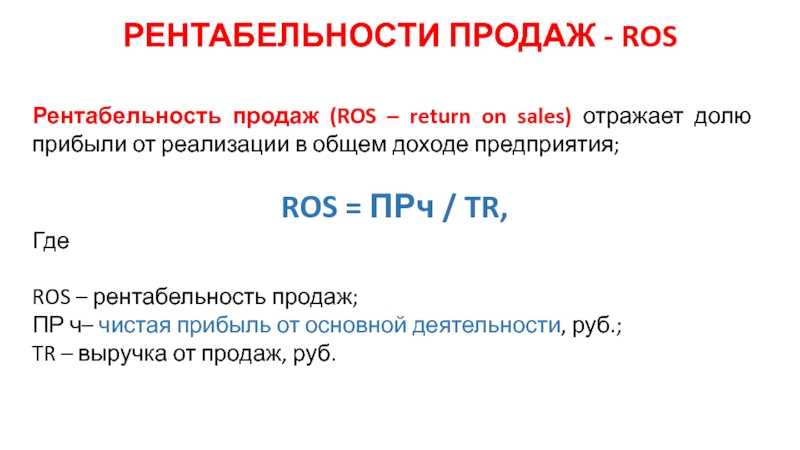

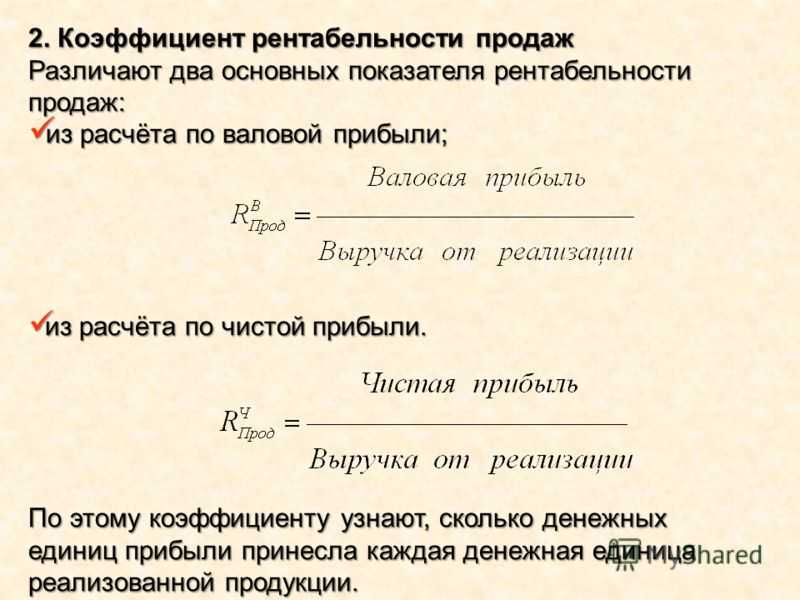

Рентабельность продаж =

= Чистая прибыль ÷ Выручка = 2400 ОФР ÷ 2110 ОФР

Как посчитать по данным отчетности. Посмотрим, как строятся вычисления на примере. Воспользуемся бухгалтерской отчетностью АО «Янтарьэнерго» за 2021 г. Это компания из г. Калининграда, которая занимается передачей электроэнергии. Исходные данные и искомый результат привели в таблице.

Таблица 2. Считаем рентабельность продаж

|

Показатель |

2020 |

2021 |

Темп прироста, % |

|

1 |

2 |

3 |

4 |

|

Исходные данные, млн. руб.: |

|||

|

– выручка |

6 798,8 |

8 233,8 |

21,1 |

|

– чистая прибыль |

39,4 |

851,5 |

2 058,5 |

|

Расчетное значение, %: |

|||

|

– рентабельность продаж |

0,58 |

10,34 |

1 682,3 |

|

= 39,4 ÷ 6 798,8 × 100 |

= 851,5 ÷ 8 233,8 × 100 |

× |

Как трактовать значение. Рентабельность продаж показывает, какую часть от каждого рубля выручки предприятие оставляет себе. Оставляет, потому что это чистая прибыль компании и все расходы и налоги уже покрыты.

Также это косвенная характеристика уровня трат. Ведь если 10% в выручке приходится на чистую прибыль, то оставшиеся 90% – это совокупные расходы предприятия.

В случае с АО «Янтарьэнерго» ситуация весьма положительная. С чуть более половины процента для ROS в 2020-м оно вышло на более 10% в 2021-м. Рассчитанные темпы прироста подсказывают, за счет чего так получилось. Главную роль сыграл двадцатикратный рост чистой прибыли. Организация сумела нарастить выручку на 21%, а еще существенно сократила расходную часть в основном за счет процентов к уплате и прочих расходов.

Для ОКВЭД «Производство, передача и распределение электроэнергии» средняя рентабельность продаж в 2019-м составляла 9,2%. Выходит, на фоне конкурентов предприятие выглядит хорошо за счет адекватной ценовой политики и оптимизированной величины расходов.

Факторы снижения

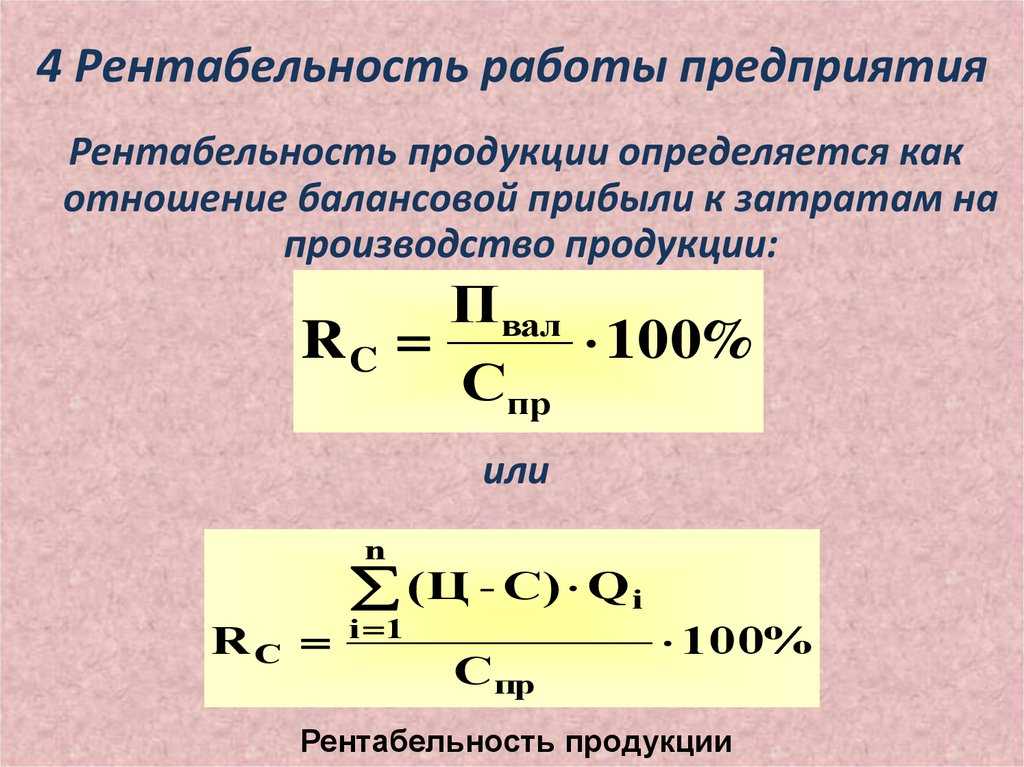

Рентабельность продаж характерезует деловую активность и отражает эффективность работы организации. Оценка помогает определить, какое количество денег от продажи товара будет прибылью. Существенное значение имеет ни сколько продано продукции, а сколько заработано чистой прибыли. Коэффициент так же помогает определить в продажах долю себестоимости. Его лучше анализировать динамике. Изменение говорят об экономических явлениях. Рост происходит, когда:

- повешение выручки идет быстрее затрат – поменялся ассортимент, выросли объемы;

- снижение затрат происходит быстрее уменьшения выручки – поднялись стоимость продукции, поменялась структура ассортимента;

- растет выручка, а затраты снизились – поднятие себестоимости, изменение нормы затрат или ассортимента.

Благоприятными для компании будут первый и третий случаи. Необходимо провести расширенный анализ для определения устойчивости положения. Второй случай нельзя называть благоприятным, так как улучшения только формальные – выручка снижается. Необходимо проанализировать ассортимент и ценообразование.

Если рентабельность уменьшается:

- затраты увеличиваются быстрее выручки – инфляция, уменьшения стоимости, повышение норм затрат или изменение структуры ассортимента;

- выручка падает быстрее затрат – снижаются продажи;

- выручка уменьшается, а затраты становятся больше – повышение норм затрат, снижения цены, изменение ассортимента.

Первый случай однозначно неблагоприятный и требует дополнительных исследований для определения пути корректировки работы. Второй случай говорит о желании организации снизить сферу влияния в рыночной нише. Для третьего варианта необходимо проанализировать ассортимент, ценообразование, систему контроля затрат.

Снижение рентабельности может происходить по различным причинам. Например, рост расходов опережает увеличение прибыли. Это может происходить из-за снижения стоимости, изменения ассортимента, повышения нормозатрат и др. Для улучшения значения необходимо проанализировать ценообразование, систему контроля затрат и ассортимент.

Ускоренное уменьшение выручки в сравнении со снижением затрат возникает при падении объемов продаж. Требуется провести анализ маркетинговой стратегии. Рост затрат связан ростом цены, нормазатрат и изменением структуры ассортимента. Руководство должно проанализировать ассортиментную политику и ценообразование.

Обязательно учитывают, что снижение ROS говорит о снижении конкурентоспособности организации и падении спроса на продукцию. Компании потребуется ряд процедур, которые помогут активно стимулировать спрос, повысить качество товара и интенсивно освоить новые рыночные ниши.

Если при анализе будет принято решение о снижении объемов или увеличении оборотных активов, этого будет достаточно для ликвидации негативных факторов

Но если причиной является повышение затрат, то корректирующие мероприятия проводят с особой осторожностью, так как источник снижения затрат может иссякнуть. Экономисты в подобных случаях рекомендуют переориентировать производство на выпуск иной продукции

Как повысить рентабельность

Если показатель невысокий, это еще можно исправить. Вот как это сделать:

- Мотивировать сотрудников. Объяснить, к чему стремится компания и как это отразится на их заработной плате. Провести тренинг или обучение, если необходимо.

- Изучить состояния рынка. Посмотреть, как справляются конкуренты и применить некоторые их практики.

- Подумать, как уменьшить себестоимость изготавливаемых товаров без вреда для качества.

- Изучить тренды в своей области для обновлений. Возможно, новые решения помогут оптимизировать затраты.

- Вести статистику для анализа. Это легко сделать с помощью специализированных программ, автоматически обновляющих данные и облегчающих подсчеты. В сфере маркетинга с этим хорошо справляется сервис сквозной аналитики от Calltouch. Программа учитывает сделки по всем рекламным источникам, а наглядные отчеты помогают оптимизировать расходы на рекламу.

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Совокупность этих методов поможет не только повысить рентабельность, но и отследить основные проблемы, из-за которых уменьшается показатель.

Разновидности финансового показателя

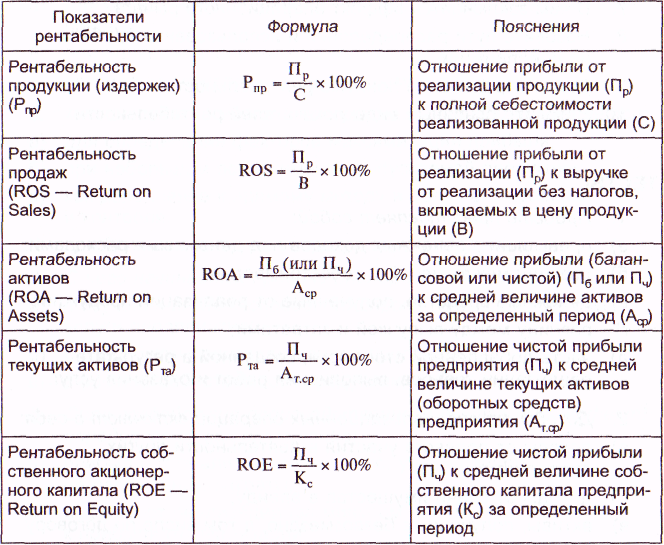

Кроме рентабельности активов ROA, есть еще два коэффициента, которыми не стоит пренебрегать при проведении экспресс-анализа компании. Они рассчитываются с помощью несложных формул и прекрасно дополняют информацию по эффективности бизнеса.

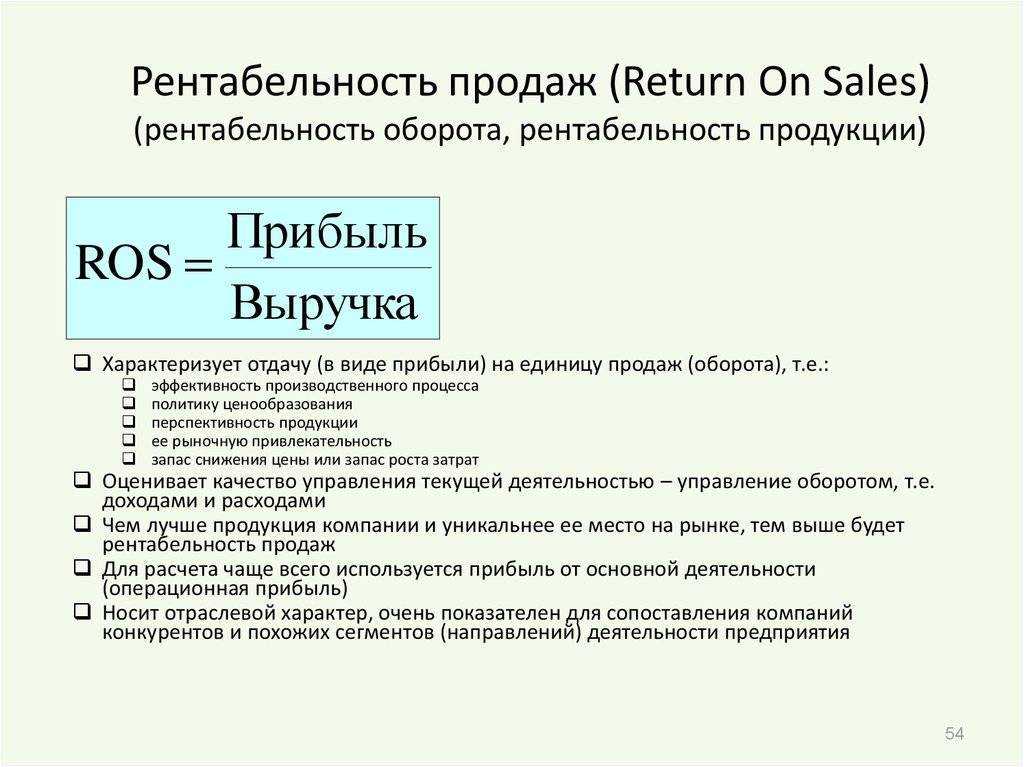

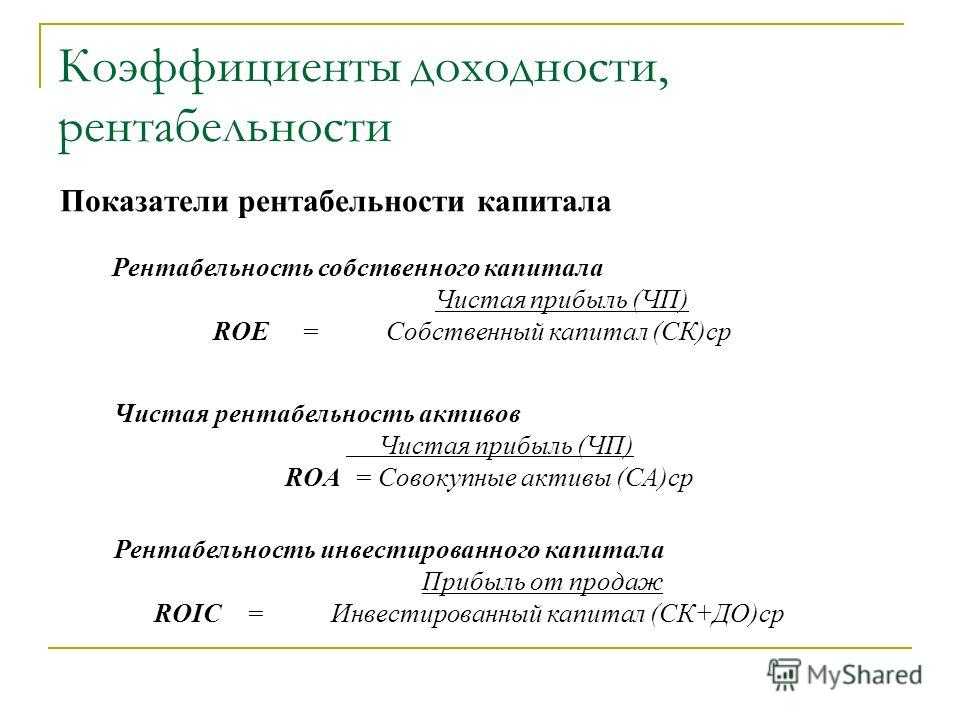

ROS

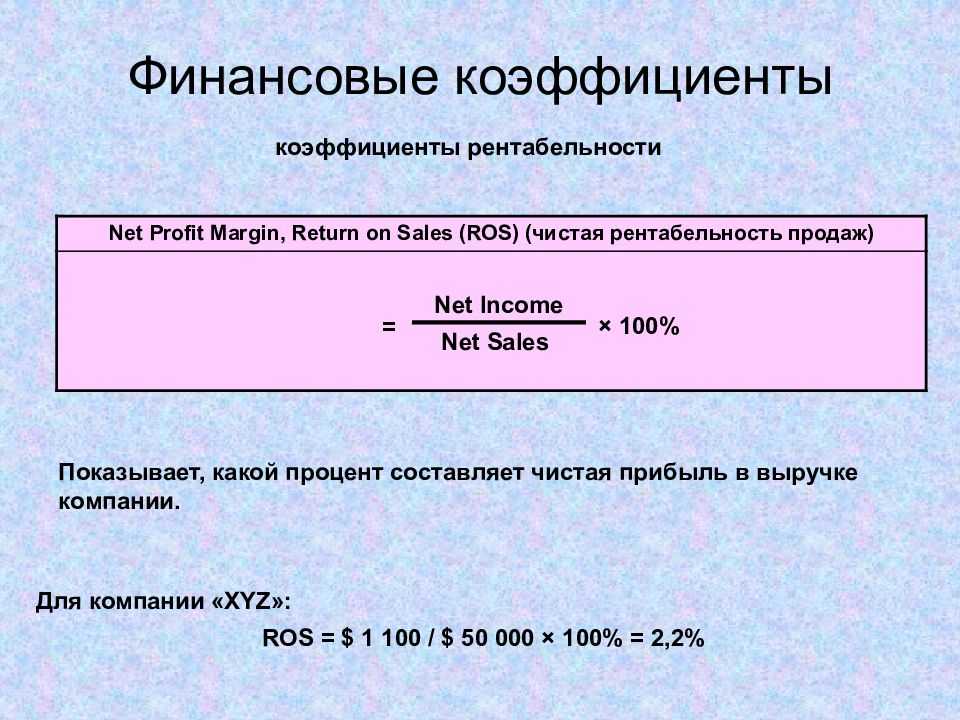

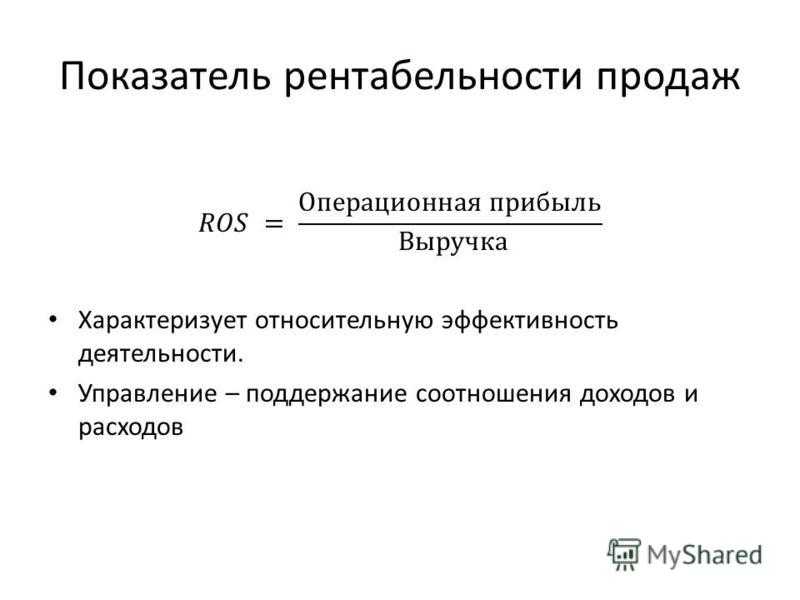

Этот мультипликатор уже нам знаком, он использовался в двухфакторной модели ROA. ROS (Return of Sales) – это коэффициент рентабельности продаж, показывающий, сколько процентов прибыли содержит каждый рубль или доллар выручки от отгруженной продукции. Напомню, что именно фактически отгруженные товары или оказанные услуги являются показателем для бухгалтерской отчетности и инвестиционного анализа. Выручку по оплате учитывает лишь небольшой процент компаний, они, как правило, относятся к микропредприятиям и редко вызывают интерес инвесторов.

ROS – это результат деления чистой прибыли на объем продаж:

ROS=ЧП/V.

В качестве примера возьмем отчет о финансовых результатах ПАО «ГМК «Норильский никель»:

И рассчитаем ROS, используя значение по строкам 2110 и 2400:

ROS (2019)=514676109/878144293*100%=58,61%.

ROS (2018)=164955544/609311741*100%=27,07%.

Как видите, за год мультипликатор увеличился более чем в 2 раза. Казалось бы, очень хороший результат. Однако нормативное значение для металлургии за 2019 год – 66,3%. То есть, предприятие немного не дотягивает до установленной нормы, и существует риск налоговой проверки. Впрочем, Норильский Никель присоединился к системе налогового мониторинга, позволяющей контролировать правильность начисления налогов онлайн, без выездных проверок.

ROIC

ROIC (Return of Invested Capital) – это коэффициент рентабельности инвестированного капитала. Он рассчитывается по формуле:

ROIC=NOPLAT/IC*100%, где:

NOPLAT – операционная прибыль, скорректированная на сумму налогов и процентов;

IC – инвестированный капитал.

NOPLAT=ОП*(1-TR), где

TR – ставка налога на прибыль.

IC=ОА-КЗбп+ВА+ЗО-ОНО, где:

ОА – оборотные активы (строка 1200);

КЗбп – краткосрочные обязательства, на которые не начисляются проценты (стр. 1500-стр.1510);

ВА – внеоборотные активы (строка 1100);

ЗО – забалансовые обязательства (при наличии);

ОНО – отложенные налоговые обязательства (строка 1420).

Рассчитаем ROIC для ПАО «ГМК «Норильский никель». Сумму операционной прибыли возьмем из строки 2200 отчета о финансовых результатах, приведенного выше. Ставка налога на прибыль в РФ – 20% (в расчетах используется как коэффициент, равный 0,2).

ОП=537073480 тыс. руб.

NOPLAT=537073480*(1-0,2)=429658784 тыс. руб.

IC=535078619-(365115688-179733272)+747623700-15994755=1081325148 тыс. руб.

ROIC=429658784/1081325148*100%=39,73%.

Нормативных значений ROIC не имеет, однако чем выше значение мультипликатора, тем эффективнее используется инвестированный капитал.

Точка безубыточности

Точка безубыточности (порог рентабельности) – это минимальный объем производства и / или реализации продукции, при котором расходы компании соразмерны ее доходам. Прибыль в этом случае будет равна нулю.

Вычислить можно следующим образом:

Точка безубыточности = Постоянные издержки / (Выручка – Переменные издержки) х 100%, где

- Постоянные издержки – это расходы, которые не зависят от объема выпускаемой продукции. К ним относят оплату труда управленческому составу, арендную плату, платежи по кредитам и т. д.

- Переменные издержки – это расходы, которые напрямую зависят от объема выпускаемой продукции. Это может быть покупка сырья, оплата электричества, транспортные расходы и др.

- Выручка – доход компании от реализации ее товаров и услуг.

Бизнесу важно знать собственную точку безубыточности, чтобы грамотно планировать свою хозяйственную деятельность и не допускать образования убытков. Порог рентабельности позволяет продавать товар по оптимальной цене и давать понимание того, какой минимальный объем производства или продаж необходим для дальнейшего существования бизнеса

Коэффициент обеспеченности собственными средствами

Норматив Косс > 0,1 был еще установлен Постановлением Правительства Российской Федерации от 20 мая 1994 года № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». Наличие у предприятия достаточного объема собственных оборотных средств (собственного оборотного капитала) является одним из главных условий его финансовой устойчивости. Ранее показатель использовался как один из коэффициентов, характеризующий качество структуры баланса, как и коэффициент текущей ликвидности. Несколько позже Приказом Минэкономики Российской Федерации от 1 октября 1997 г. № 118 «Об утверждении Методических рекомендаций по реформе предприятий (организаций)», также было установлено значение Косс > 0,1 .

Многие отечественные промышленные предприятия и в настоящее время не могут достичь данного критерия, это указывает на жесткость нормативного значения. Однако в методических рекомендациях госкорпорации «Росатом» в 2013 году установлен менее жесткий норматив к коэффициенту обеспеченности собственными средствами, он должен быть Косс > 0,03. Возможно, это связано с тем, что в атомной отрасли большинство высокотехнологичных компаний относятся к венчурным, в результате чего доля собственных средств в активе меньше, нежели в традиционных компаниях.

Данный коэффициент не получил широкого применения в международной практике финансового анализа. В международной практике рекомендованное значение коэффициента обеспеченности собственными оборотными средствами колеблется от 0,1 до 0,6 и достаточно существенно отличается в разных странах. Рекомендованные значения коэффициента обеспеченности собственными средствами по зарубежным странам приведены в таблице 2.

Таблица 2. Рекомендованные значения коэффициента обеспеченности собственными оборотными средствами, единицы

Как представлено в таблице 2, значение коэффициента обеспеченности собственными оборотными средствами во всех странах выше, чем в России, и колеблется от 0,15 в Белоруссии до 0,6 в США и странах Европейского Союза, то есть в данных странах более жесткие требования по обеспечению собственными оборотными средствами и привлеченным заемным средствам, чем, как указывалось выше, в России.

К блоку важных финансовых коэффициентов относятся коэффициенты деловой активности.

Рекомендации для повышения ROS

Чтобы рентабельность продаж оставалась стабильной или росла, можно использовать такие действия:

- повышение уровня мотивированности и вовлеченности сотрудников всех подразделений;

- мониторинг состояния рынка и мер, которые предпринимают конкуренты (как успешных, так и провальных);

- поиск путей снижения себестоимости продукции без понижения качества (за счет разного рода прогрессивных методик управления производством);

- принятие того факта, что повышение стоимости может привести к отказу части потребителей от товара;

- изучение стандартов и трендов отрасли (это позволит избежать устаревания продуктов компании);

- регулярное ведение статистики и отслеживание динамики показателей в комплексе (также необходимо анализировать рентабельность продаж по группам товаров, по филиалам, по сезонам), лучше всего — при помощи специальных программных продуктов, например, CRM-система со встроенным модулем BI-аналитики, которая позволяет всегда иметь под рукой актуальные данные по воронке и рентабельности продаж.

1С:Управление торговлей

- Настройка отчетов, склад, подключение оборудования, маркировка

- Планирование и управление продажами, CRM и маркетинг, управление торговыми представителями

- Подключение торгового оборудования, интеграция с Битрикс24, ЕГАИС, ФГИС “Меркурий” и др.

- Финансовый результат и контроллинг, контроль задолженностей

Подробнее Заказать программу

Какие возможности могут предоставить вам программы 1С в части контроля эффективности вашего предприятия вы можете узнать у наших специалистов. Звоните по телефонам Первого Бита в вашем городе, наши специалисты не только проконсультируют вас по телефону, но и продемонстрируют возможности реальной программы в удобное для вас время в вашем офисе, учитывая специфику вашей компании.

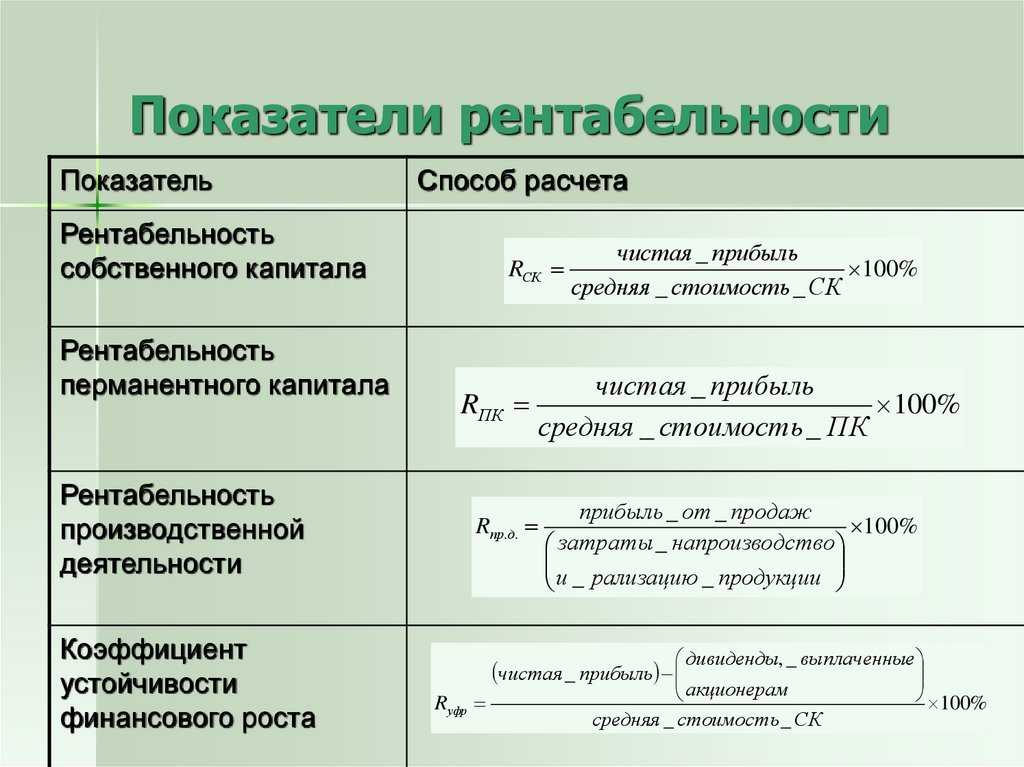

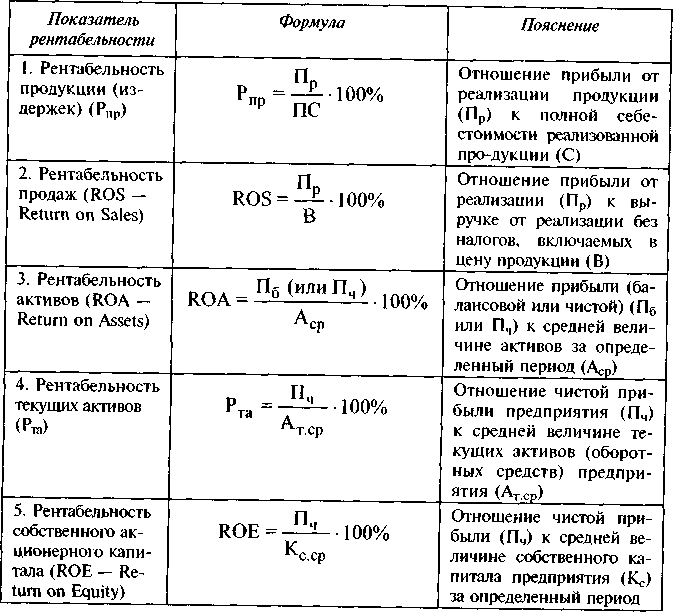

Показатели рентабельности работы предприятия

Рентабельность – способностьпредприятия генерировать прибыль.

|

№ п/п |

Наименование показателя |

Экономическая сущность |

Методика расчёта |

Формула расчёта по данным бухгалтерской (финансовой) отчётности /пр.67н/ |

Формула расчёта по данным бухгалтерской (финансовой) отчётности /пр.66н/ |

Нормативное значение |

|

1 |

Экономическая рентабельность (рентабельность активов) |

Показывает эффективность использования имущества |

Чистая прибыль х 100% Средняя за период стоимость активов |

Стр 190 ф.2 х 100% Стр. (300 – 216) ф.1 (нач. + конец /2) |

Стр. 2400 х 100% Стр.(1600 – РБП) (гр.4+гр.3) 2 |

Чем больше, тем лучше |

|

2 |

Рентабельность собственного капитала (финансовая рентабельность) |

Показывает эффективность собственного капитала. Динамика данного показателя влияет на уровень котировки акций |

Чистая прибыль х 100% Средняя за период стоимость собственного капитала |

Стр. 190 ф.2 х 100 % Стр. (490+640+650-216) ф.1 (нач. + конец /2) |

Стр. 2400 х 100% Стр.(1300+1530+1540-РБП) (гр.4+гр.3) 2 |

Чем больше, тем лучше |

|

3 |

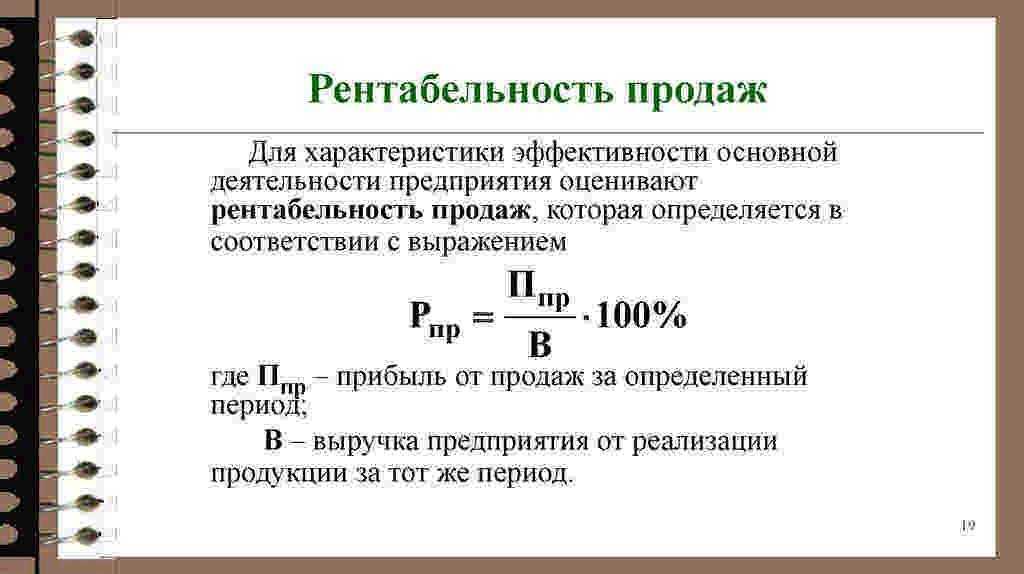

Рентабельность продаж (коммерческая рентабельность) |

Показывает, сколько прибыли приходится на 1 руб. реализованной продукции |

Прибыль от продаж х 100% Выручка – нетто от реализации |

Стр 050 ф.2 х 100 % Стр. 010 ф.2 |

Стр. 2200 х 100% Стр.2110 |

Чем больше, тем лучше |

|

4 |

Рентабельность текущих затрат (затратоотдача) |

Показывает, сколько прибыли приходится на 1 рубль затрат |

Прибыль от продаж х 100 % Затраты на производство и реализацию продукции |

Стр 050 ф.2 х 100 % Стр.(020 + 030 +040) ф.2 |

Стр. 2200 х 100% Стр.(2120+2210+2200) |

Чем больше, тем лучше |

|

5 |

Чистая рентабельность |

Показывает, сколько чистой прибыли приходится на 1 руб. выручки |

Чистая прибыль х 100 % Выручка – нетто от реализации |

Стр 190 ф.2 х 100 % Стр. 010 ф.2 |

Стр. 2400 х 100% Стр.2110 |

Чем больше, тем лучше |

|

6 |

Валовая рентабельность |

Показывает, сколько валовой прибыли приходится на единицу выручки |

Валовая прибыль х 100 % Выручка – нетто от реализации |

Стр 029 ф.2 х 100 % Стр. 010 ф.2 |

Стр. 2100 х 100% Стр.2100 |

Чем больше, тем лучше |

|

7 |

Рентабельность инвестированного (перманентного) капитала |

Показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок |

Чистая прибыль х 100 % Средняя стоимость собственного капитала + средняя стоимость долгосрочных обязательств |

Стр 190 ф.2 х 100 % Стр. (490 + 590 + 640 + 650-216) ф.1 (нач. + конец /2) |

Стр. 2400 х 100% Стр.(1300+1400+1530+1540-РБП) (гр.4+гр.3) 2 |

Чем больше, тем лучше |

|

8 |

Рентабельность инвестиций (конкретных) |

Показывает, какова прибыльность конкретного инвестиционного проекта |

Чистая прибыль от конкретного инвестиционного проекта х 100 % Сумма средств, инвестированных в этот проект |

По аналитическим данным |

Чем больше, тем лучше |

|

|

9 |

Коэффициент устойчивости экономического роста |

Показывает, какими темпами увеличивается собственный капитал за счёт ФХД предприятия |

(Чистая прибыль – Дивиденды, выплаченные акционерам) х 100 % Средняя за период стоимость собственного капитала |

Стр(190ф.2 – дивиденды)х100 % Стр. (490+640+650-216) ф.1 (нач. + конец /2) |

Стр. (2400 – дивиденды)*100% Стр.(1300+1530+1540-РБП) (гр.4+гр.3) 2 |

Чем больше, тем лучше |

StudFiles.ru

Что стоит учитывать при анализе компании по ROA

Прибыль зависит от объема продаж и структуры расходов, а активы – от наличия оборотных средств. Не всегда большой объем свободных средств работает на увеличение доходности. Например, для дистрибьюторов норма прибыли – 2% от выручки.

Кроме того, ROA активов не следует использовать для составления долгосрочных прогнозов. Высокое значение показателя не говорит о том, что прибыль будет расти. Возможно, компания в этом отчетном периоде провела несколько высокорисковых сделок.

Также нельзя забывать, что показатель рентабельности активов ROA характеризует доходность на весь капитал, находящийся в использовании компании. Сюда входят и кредитные средства, которые придется возвращать, а предугадать объем денежных поступлений очень сложно.

Помимо расчета общего показателя рентабельности ROA, не лишним будет рассчитать значение только для внеоборотных активов, а также рентабельность собственного капитала ROE.

АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

Финансовые результаты компании анализируют, чтобы оценить эффективность ее операционной деятельности, выявить способность к сохранению конкурентоспособности на рынке сбыта продукции.

Анализ финансовых результатов базируется на данных Отчета о прибылях и убытках. В таблице 4 представлены данные о финансовых результатах бизнеса компании «Альфа» за 2018 и 2019 гг.

Сравнивая финансовые результаты компании 2019 г. с аналогичными показателями 2018 г., можно сделать следующие выводы:

- по итогам 2019 г. зафиксирован рост выручки от реализации на 25 000 тыс. руб. (+7,1 %) при увеличении себестоимости реализации на 23 000 тыс. руб. (+8,5). Опережающий рост себестоимости послужил фактором снижения темпов роста валовой прибыли, которая увеличилась по сравнению с 2018 г. только на 2,5 % (+2000 тыс. руб.);

- расходы на реализацию в 2019 г. увеличились на 3000 тыс. руб. по сравнению с показателем 2018 г., темп роста — 2,5 %. Повышение расходов на реализацию привело к падению прибыли от продаж (–1000 тыс. руб.), которая составила 97,1 % от прибыли 2018 г.;

- расходы на управление бизнесом компании за 2019 г. уменьшились по сравнению с такими же расходами 2018 г. на 3000 тыс. руб. (–20 %). Это привело к росту прибыли от хозяйственной деятельности, которая по сравнению с итогами 2018 г. выросла на 2000 тыс. руб. (+10 %);

- внереализационные доходы за 2019 г. увеличились по сравнению с 2018 г. на 500 тыс. руб., внереализационные расходы уменьшились также на 500 тыс. руб.;

- совокупное влияние факторов прибыли от хозяйственной деятельности и внереализационных доходов/расходов позволило компании увеличить прибыль до налогообложения в 2019 г. на 3000 тыс. руб. (+14,3 %);

- в связи с ростом прибыли до налогообложения в 2019 г. вырос налог на прибыль (+600 тыс. руб.). В результате чистая прибыль компании «Альфа» по итогам 2019 г. оказалась на 1400 тыс. руб. больше чистой прибыли 2018 г.

Теперь рассмотрим различные показатели эффективности составляющих финансового результата работы компании «Альфа» (табл. 5).

Выводы на основании данных табл. 5:

- по итогам 2019 г. себестоимость продаж составила 78,1 % к выручке от реализации, что на 1 % выше себестоимости продаж 2018 г.;

- величина торговой наценки (Валовая прибыль / Себестоимость реализации) в 2019 г. снизилась по сравнению с аналогичным показателем 2018 г. на 1,6 % и составила 28 %.

Эти два фактора послужили причиной того, что темпы роста валовой прибыли (+2,5 %) в анализируемом периоде по сравнению с прошедшим оказались намного ниже темпов роста выручки (+7,1 %). Отсюда делаем вывод о снижении эффективности реализации продукции компании «Альфа» в 2019 г., необходимости проведения корректирующих мероприятий по снижению себестоимости и оптимизации сбытовой политики компании в 2020 г.;

- уровень расходов на реализацию продукции в 2019 г. снизился по сравнению с 2018 г. на 0,1 %, что свидетельствует о достаточной эффективности работы коммерческой службы компании;

- общий уровень переменных расходов компании «Альфа» по итогам 2019 г. увеличился на 0,9 % по сравнению с итогами 2018 г. нужно усилить контроль над производственными процессами;

- точка безубыточности (Постоянные расходы / (1 – Уровень переменных расходов)бизнеса компании «Альфа» в 2019 г. снизилась по сравнению с итогами 2018 г. Следовательно, в целом эффективность бизнеса компании за 2019 г. выросла. Об этом свидетельствует и рост запаса прочности с 57,1 % в 2018 г. до 64,7 % в 2019 г.;

- постоянные расходы компании «Альфа» по итогам 2019 г. зафиксированы на уровне 3,2 % против 4,3 % в 2018 г., что подтверждает эффективность контроля над динамикой постоянных расходов;

- эффект операционного рычага (Прибыль от продаж / Чистая прибыль) в 2019 г. снизился по сравнению с 2018 г. на 0,3 пункта (до 1,8), что связано с падением прибыли от продаж. Однако при этом общая рентабельность бизнеса компании выросла с 4,8 % в 2018 г. до 5,1 % в 2019 г. Это говорит о достаточной эффективности деятельности компании «Альфа» в анализируемом периоде.