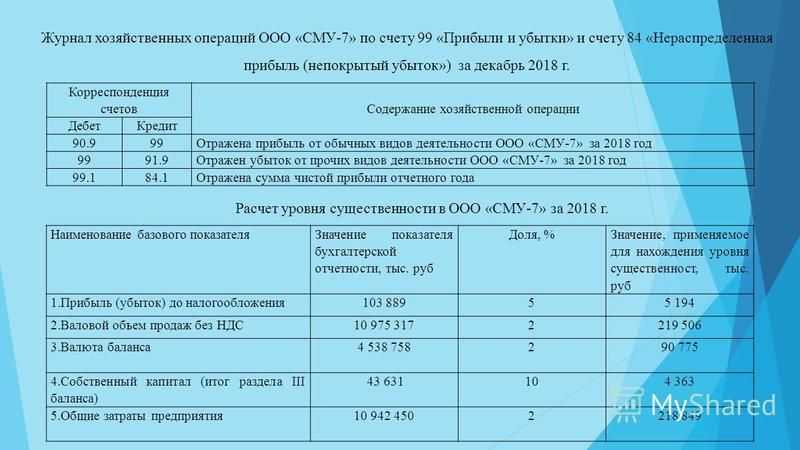

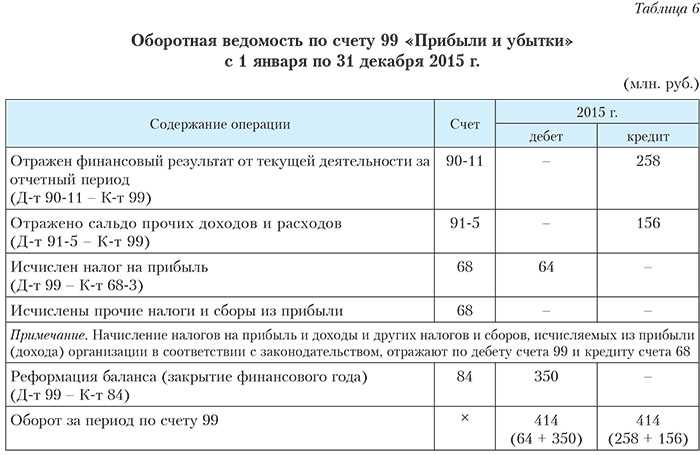

Корреспонденция с другими счетами

Сч.99 корреспондирует с многими счетами в бухучете. По дебету 99 корреспондирующими являются:

- Раздел 1 «Внеоборотные активы» —03, 07, 08.

- Раздел 2 «Производственные запасы» — 10, 11.

- Раздел 3 «Затраты на производство» — 20, 21, 23, 25, 26, 28, 29.

- Раздел 4 «Готовая продукция и товары» — 41, 43, 44, 45.

- Раздел 5 «Денежные средства» — 50, 51, 52, 58.

- Раздел 6 «Расчеты» — 68, 69.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94.

Типовая корреспонденция

По кредиту корреспонденция проходит следующим образом:

- Раздел 2 «Производственные запасы» — 10.

- Раздел 5 «Денежные средства» — 50, 51, 52, 55.

- Раздел 6 «Расчеты» — 60, 73, 76, 79.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94, 96.

Дебет 99 – это прибыль или убыток?

Актуально на: 14 ноября 2016 г.

Мы напоминали в одной из консультаций, что синтетический учет ведется на синтетических счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31.10.2000 № 94н). О счете 99 расскажем в нашем материале.

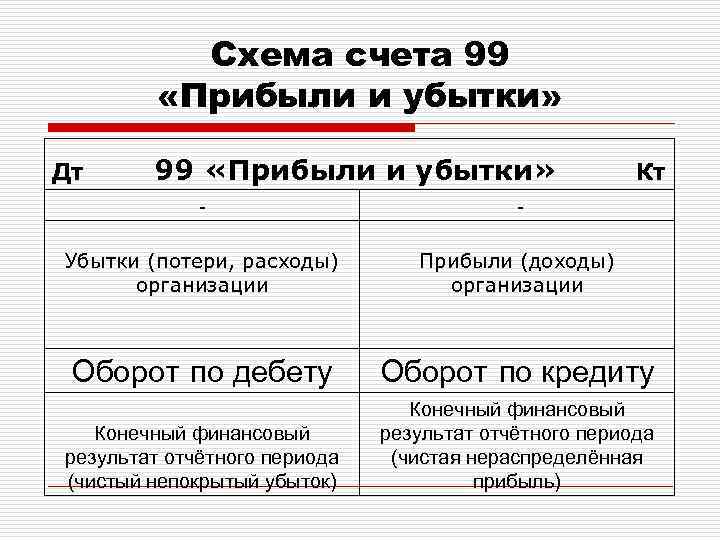

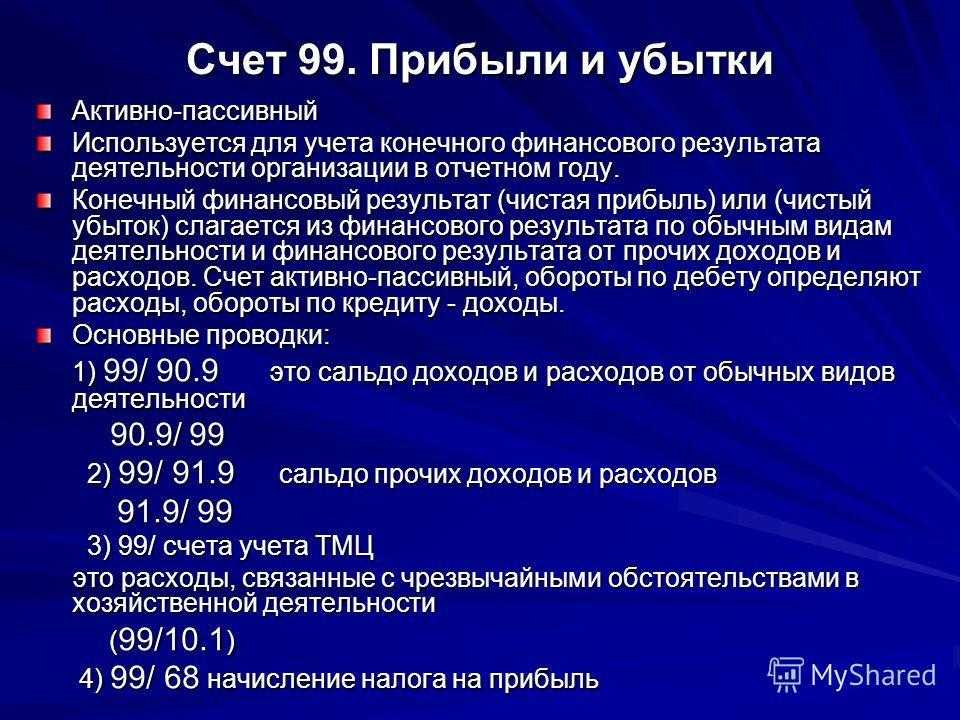

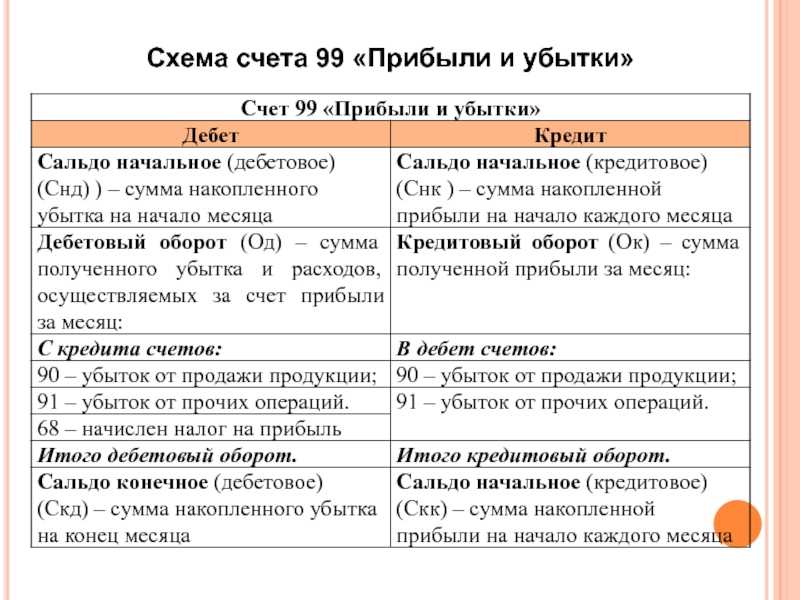

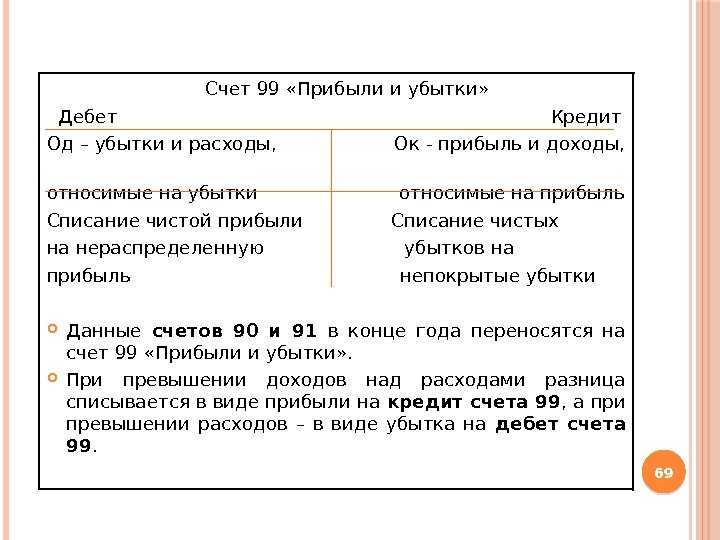

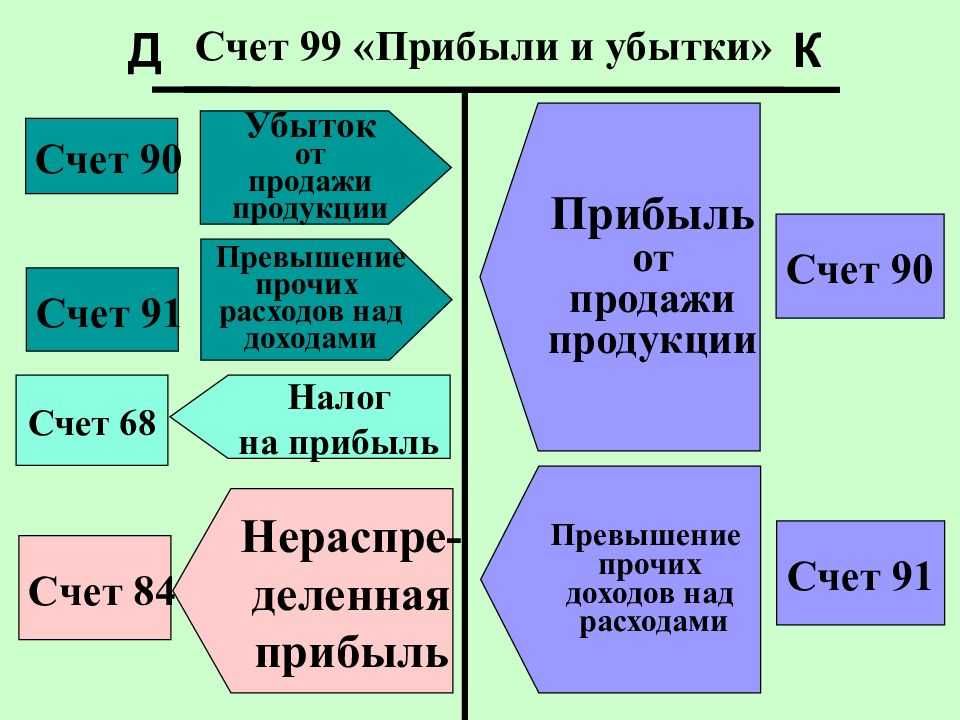

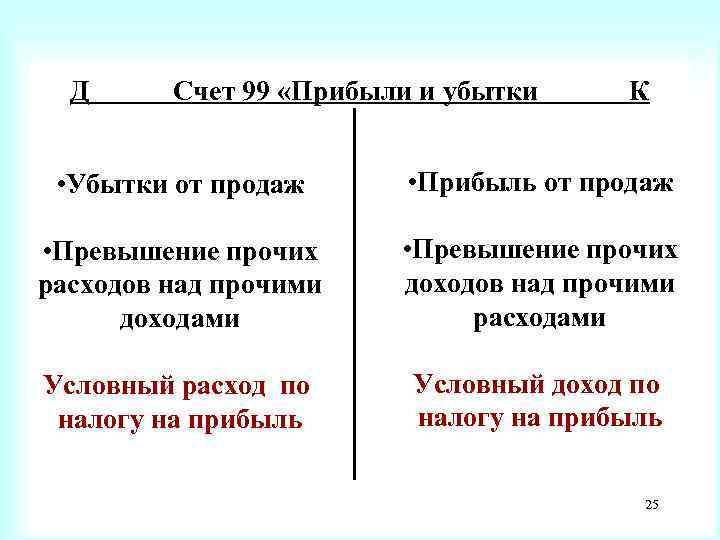

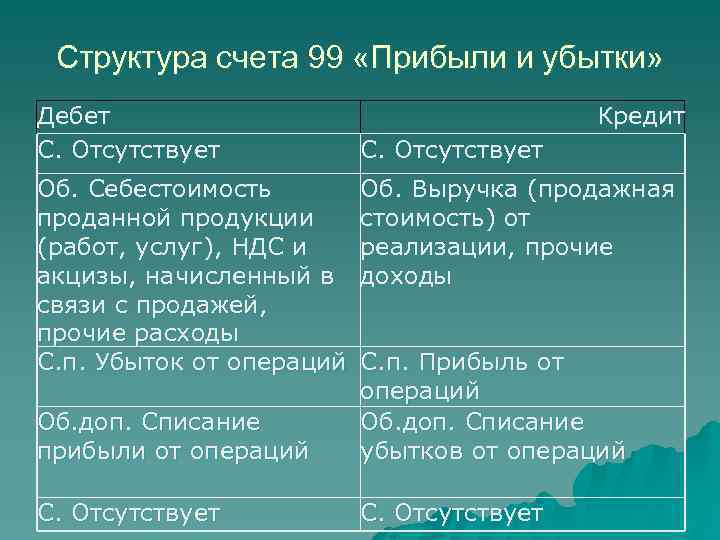

Счет 99 «Прибыли и убытки»

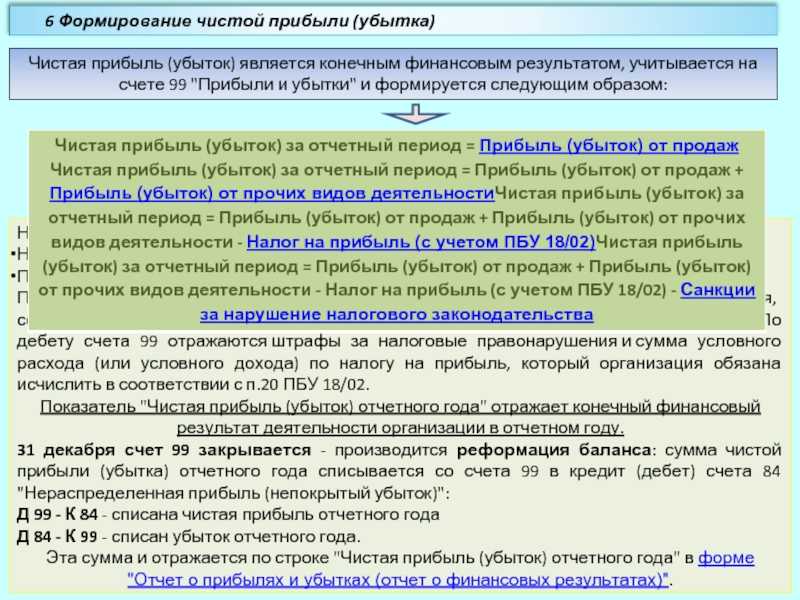

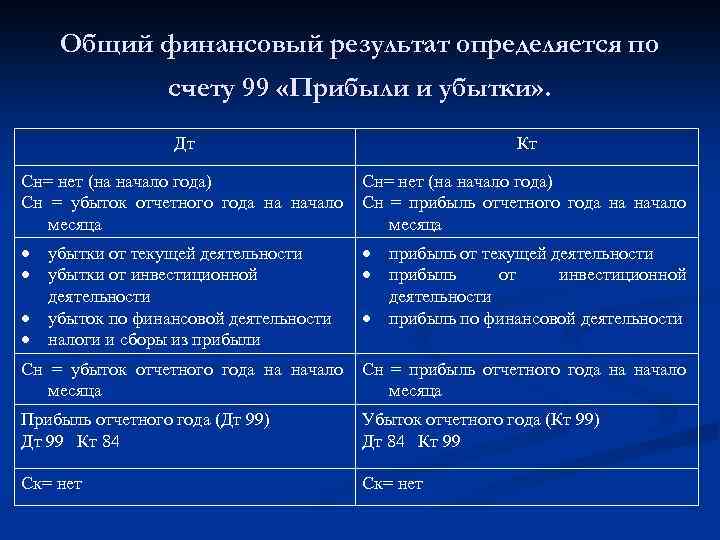

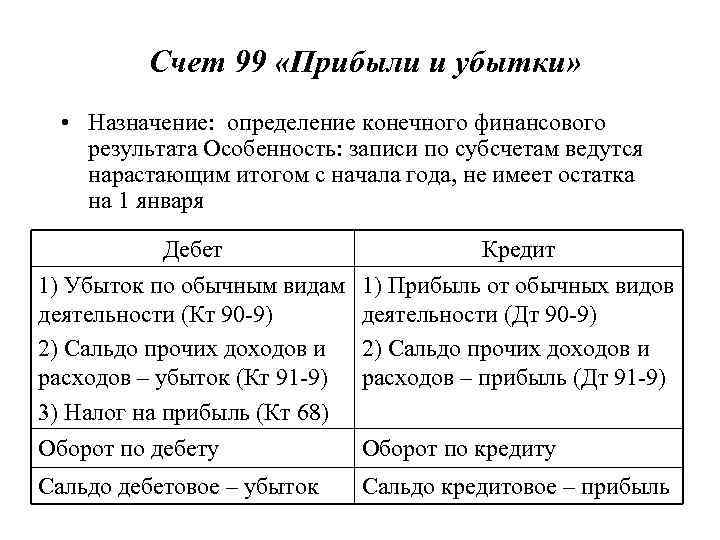

В соответствии с Планом счетов, счет 99 «Прибыли и убытки» необходим для обобщения информации о формировании конечного финансового результата организации в отчетном году.

Именно на этом счете в течение года накапливается прибыль или убыток от обычных видов деятельности и прочих операций.

Дебет 99 – это прибыль или убыток

Ежемесячно синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» закрываются («обнуляются»). Это происходит благодаря тому, что превышение дебетового или кредитового оборота данных счетов относится на счет 99.

Покажем сказанное на примере счета 90.

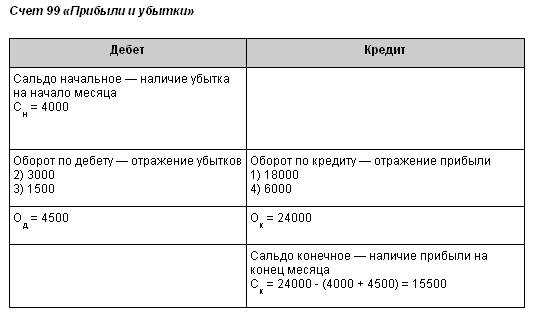

В течение месяца произведена продажа товара на сумму 118 000 руб., в т.ч. НДС 18%. Себестоимость продаж 85 000 рублей. Других операций по счету 90 не было.

| Отражена выручка от продажи товара | 62 «Покупатели и заказчики» | 90, субсчет 1 «Выручка» | 118 000 |

| Начислен НДС от продажи | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 18 000 |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 «Товары» | 85 000 |

Несмотря на то, что на субсчетах к счету 90 обороты продолжают накапливаться в течение года (закрываются они лишь 31 декабря), сам синтетический счет 90 на конец каждого месяца должен быть закрыт. Для этого на последнее число каждого месяца сопоставляются кредитовые и дебетовые обороты:

| Дебет | Кредит |

| 18 000 | 118 000 |

| 85 000 | |

| Оборот 103 000 | Оборот 118 000 |

| Сальдо 15 000 |

Чтобы счет 90 на конец месяца закрылся, необходимо продебетовать его на 15 000 рублей:

| Отражена прибыль по итогам месяца от обычных видов деятельности | 90, субсчет «Прибыль/убыток от продаж» | 99 | 15 000 |

Таким образом, счет 90 закрылся:

| Дебет счета | Кредит счета |

| 18 000 | 118 000 |

| 85 000 | |

| 15 000 | |

| Оборот 118 000 | Оборот 118 000 |

| — | — |

Если по итогам месяца дебетовый оборот счета 90 оказался больше кредитового, то возникает убыток, который отражается обратной записью: Дебет 99 – Кредит 90.

Аналогично выявляется прибыль и убыток по прочим видам деятельности, доходы и расходы от которых учитываются на счете 91:

Дебет 91 – Кредит 99 означает, что по прочей деятельности на конец месяца сформирована прибыль.

Дебет 99 – Кредит 91 означает, что по прочим доходам и расходам за месяц образовался убыток.

Счет 99 – для расчетов по налогу на прибыль

На счете 99 в течение года также отражаются суммы начисленного условного расхода и дохода по налогу на прибыль, постоянных налоговых обязательств и активов и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся к уплате налоговых санкций.

Так, начисление условного расхода по налогу на прибыль в соответствии с ПБУ 18/02, а также просто налога на прибыль на основании декларации, если учет расчетов по ПБУ 18/02 не ведется, будет выглядеть так: Дебет 99 – Кредит 68.

Этой же записью будет отражаться начисление штрафов и пени перед бюджетом по налогу на прибыль, НДС и прочим налогам.

Санкции перед внебюджетными фондами (например, ПФР) нужно начислить так: Дебет 99 – Кредит 69 «Расчеты по социальному страхованию и обеспечению».

Если учет расчетов по прибыли в соответствии с ПБУ 18/02 ведется, то счет 99 по дебету может корреспондировать также, в частности, со счетом 09 «Отложенные налоговые активы». Так, бухгалтерская запись Д99 К09 производится при списании отложенного налогового актива в случае выбытия объекта, по которому он был начислен.

Закрытие счета 99

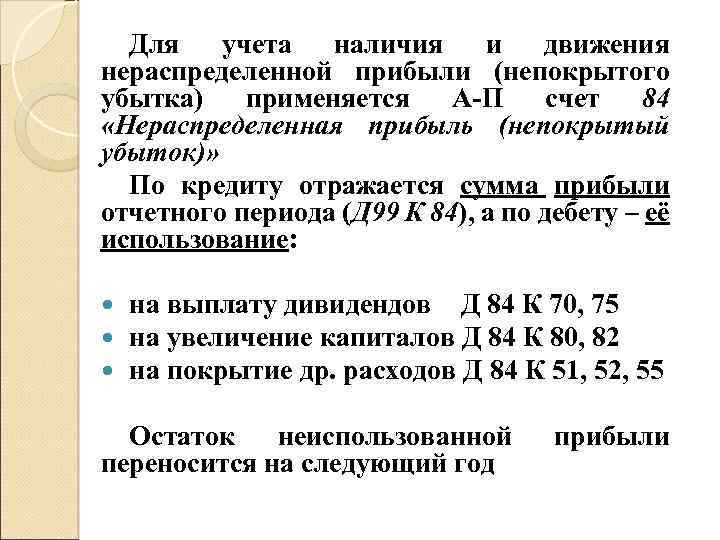

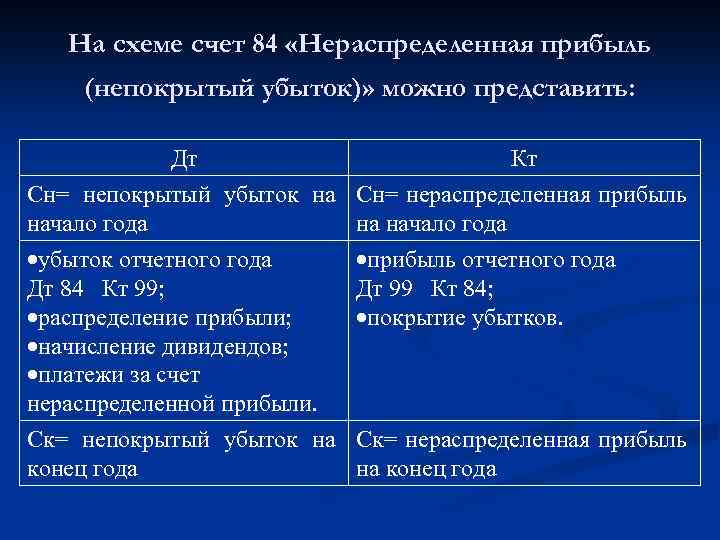

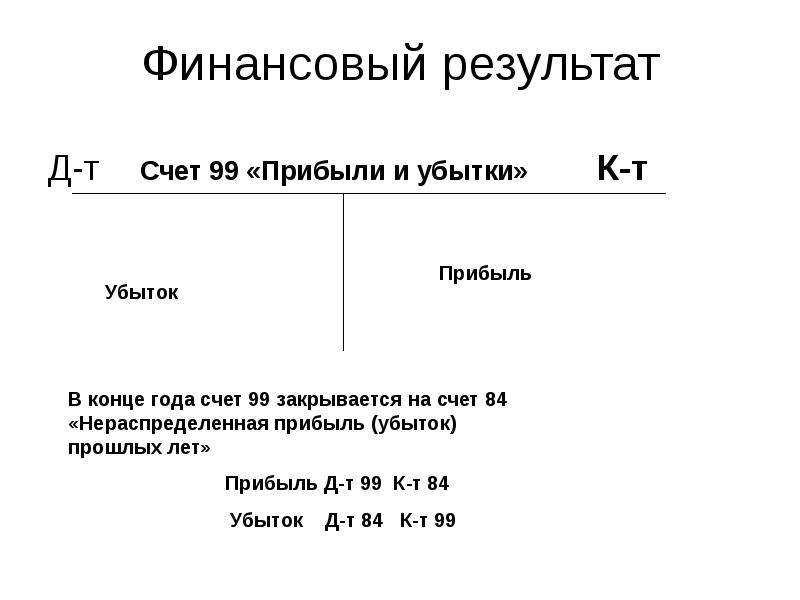

В конце года счет 99 обнуляется с отнесением разницы на счет 84 «Нераспределенная прибыль (непокрытый убыток)»: происходит так называемая «реформация баланса». В конце года проводка Дебет 99 – Кредит 84 означает, что выявленная итоговая прибыль по результатам года по всем видам деятельности отнесена в состав прибылей (убытков) прошлых лет. А убыток по результатам года отражается: Дебет 84 – Кредит 99.

Таким образом, ответ на вопрос «Прибыль по дебету или кредиту 99 счета» следующий: в течение года сальдо по счету 99 в кредите означает прибыль, а по дебету – убыток. Соответственно, дебетование счета 99 в течение года означает признание месячного убытка (а также начисление налога на прибыль и санкций), а кредитование – прибыли. Следовательно, кредитование счета 99 по итогам года при реформации баланса означает, что год завершен с убытком, а дебетование (Дебет счет 99 – Кредит счета 84) – по итогам года получена прибыль.

Прибыль и убытки

В конце каждого месяца на счетах 90 и 91 формируется финансовый результат от деятельности за прошедший месяц, полученная итоговая прибыль или убыток списывается с этих счетов на 99 счет бухгалтерского учета следующими проводками:

- Д90/9 К99 – отражена прибыль от обычных видов деятельности,

- Д99 К90/9 – отражены убытки от обычных видов деятельности,

- Д91/9 К99 – отражена прибыль от прочих доходов и расходов,

- Д99 К91/9 – отражены убытки от прочих доходов и расходов.

В течение календарного года из месяца в месяц на 99 счете копятся прибыль и убытки. В каждом месяце считается конечное сальдо и переносится в следующий.

Кроме указанных выше доходов и расходов, на формирование финансового результата оказывают также влияние начисление налога на прибыль. Начисление данного налога при наличии прибыли также отражаются на 99 счете в корреспонденции со счетом 68 «Расчеты по налогам и сборам» — подробнее о счете читайте . Проводка, отражающая начисление налога на прибыль для уплаты его в бюджет, имеет вид Д99 К68.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатнаяМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Закрытие счета 99

В конце года необходимо посчитать итоговый финансовый результат от деятельности предприятия, а 99 счет бухгалтерского учета нужно закрыть. Для этого считается итоговое сальдо в конце декабря по сч. 99, полученное дебетовое сальдо говорит о том, что у организации за год убытки превысили прибыль, кредитовое сальдо говорит об обратном.

Полученное итоговое сальдо отражается на сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

Проводки по закрытию 99 счета в конце года:

- Д99 К84 – отражен финансовый результат за год (прибыль);

- Д84 К99 – отражен финансовый результат за год (убыток).

В результате этих действий сч. 99 полностью закрывается, его сальдо становится равным 0, в начале января следующего года он открывается заново.

Что касается счета 84, то отраженная на нем прибыль может быть использована на нужды организации, на покупку внеоборотных активов или, например, на выплату дивидендов учредителям. Кроме того, если в предыдущих отчетных периодах был получен убыток, а в текущем – прибыль, то полученная прибыль может перекрыть убытки прошлых лет.

Проводки по счету 99:

Оцените качество статьи. Мы хотим стать лучше для вас:

Счет 99: что показывает дебет, сальдо?

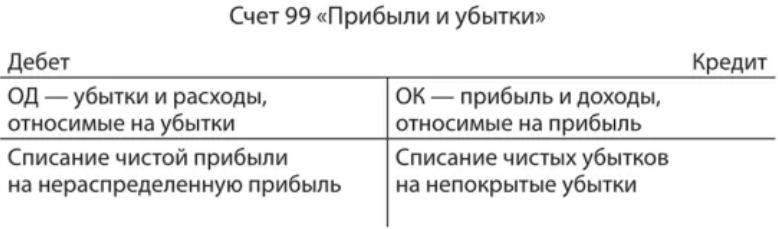

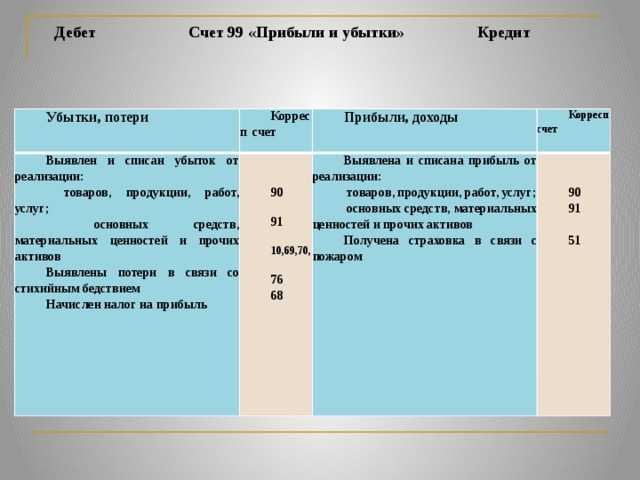

Дебет счета 99 показывает расходы и потери организации. Расходы — это суммарный объем затрат, которые были понесены предприятием за определенный период (год, квартал, месяц) по итогам его деятельности. К данным затратам относятся средства, потраченные на сырье и материалы, приобретение основных фондов, оплату труда работников, эксплуатацию транспортных средств и пр. Расходы находятся в корреспонденции по кредиту с бухсчетами 01, 03, 10 и т. д. Например, в результате чрезвычайного происшествия компания потеряла продукцию собственного производства — Дт 99 Кт 41.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Важнейшим показателем бухотчетности является сальдо бухсчета 99, которое представляет собой разность между финприбылью и расходами. Этот показатель появляется в результате производства и реализации товаров. Сальдо определяется на начало и на конец определенного временного интервала, и, соответственно, называется начальным или конечным.

Целью работы каждой организации является получение прибыли. Если сальдо по счету 99 на конец отчетного периода получилось дебетовым, это значит, что уровень прибыли оказался ниже уровня затрат. Если сальдо отрицательное — компания получила прибыль за выбранный период своей работы.

Ниже приведен ответ на вопрос, Кт 99 счета — это прибыль или убыток.

Закрытие года в программе «1С:Бухгалтерия 8»

Для закрытия года необходимо произвести поэтапно регламентные операции

-

амортизация и износ ОС;

-

закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы»;

-

расчет налога на прибыль;

-

реформация баланса.

Для их выполнения переходим в раздел «Операции» – Закрытие месяца». Далее устанавливаем месяц – декабрь 2020 года.

Начислена амортизация ОС

Закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы» и расчет налога на прибыль

Перед выполнением регламентных операций по закрытию счетов , и расчета налога на прибыль проанализируем суммы, накопленные на данных счетах. В этом нам поможет отчет «Оборотно-сальдовая ведомость» (рис. 3). Перейдем в раздел: «Отчеты» – «Оборотно-сальдовая ведомость по счету» (ОСВ).

Вернемся в раздел: «Операции» – «Закрытие месяца».

По кнопке Выполнить закрытие месяца выполним все остальные регламентные операции (операция Реформации баланса» будет пропущена программой).

Таким образом, определен финансовый результат:

-

по деятельности, связанной с производством и реализацией (счет )

-

по деятельности, не связанной с производством и реализацией (счет )

Расшифровку сумм финансовых результатов по видам деятельности можно проанализировать с помощью отчета Справка-расчет налога на прибыль. Сформировать ее можно двумя способами:

-

Перейти в раздел: Операции» – «Справки-расчеты»;

-

По кнопке Справки-расчетыв форме обработки Закрытие месяца».

Из справки мы видим начисления:

-

Налога на прибыль в федеральный бюджет.

-

Налога на прибыль в региональный бюджет.

-

Признание условного расхода по налогу на прибыль.

Проверим по движению документа расчет налога на прибыль за 2020 г.:

Условный расход по налогу на прибыль равняется:

Прибыль до налогообложения × Ставка налога на прибыль (240 000,00 руб. × 20 % = 48 000,00 руб.)

Округление по счету 68.04.2 до рубля списывается на счет 99.09 «Прочие прибыли и убытки» (если сумма получилась с копейками).

Далее распределим суммы налога на прибыль по видам бюджетов (федеральный бюджет – 3 %, региональный бюджет – 17 %):

-

в федеральный бюджет: 240 000,00 руб. * 3% = 7 200,00 руб.

-

в региональный бюджет: 240 000,00 руб. * 17% = 40 800,00 руб.

Данные по движению документа совпадает с рассчитанными значениями. Дополнительно проанализируем расчет по отчету Справка-расчет налога на прибыль».

Сформировать ее можно двумя способами:

-

Перейти в раздел: Операции» – «Справки-расчеты»;

-

По кнопке «Справки-расчеты» в форме обработки «Закрытие месяца».

Реформация баланса

При выполнении данной операции закрываются счета:

-

90.01.1 «Выручка по деятельности с основной системой налогообложения»;

-

-

90.02.1 «Себестоимость продаж»;

-

90.03 «Налог на добавленную стоимость»;

-

91.01 «Прочие доходы»;

-

91.02 «Прочие расходы»;

-

99.02.1 «Условный расход по налогу на прибыль».

Отражается чистая прибыль отчетного года

Первые 5 проводок закрывают субсчета счетов и на счета 90.09 и 91.09. По состоянию на 31 декабря остатков быть не должно.

Проводка 6 на счете 99.01.1 формирует прибыль (убыток) по деятельности с основной системой налогообложения, в то время как на счете 99.01.2 формируется прибыль (убыток) по деятельности с особым порядком налогообложения (не в данном случае).

Проводка 7 анализирует сальдо по счетам 99.01.1 и 90.01.2. Здесь возможны два варианта развития событий:

-

если сальдо кредитовое, то формируется проводка в кредит счета 84.01 «Прибыль, подлежащая распределению» (в данном примере);

-

если сальдо дебетовое, то в дебет счета 84.02 «Убыток, подлежащий покрытию».

Чтобы проверить корректность выполненных регламентных операций по закрытию года воспользуемся отчетом «Оборотно-сальдовая ведомость».

Если по ОСВ после проведения реформации баланса по состоянию на 31.12.2020 сальдо по счетам , и 99 равно нулю, то реформация баланса прошла корректно.

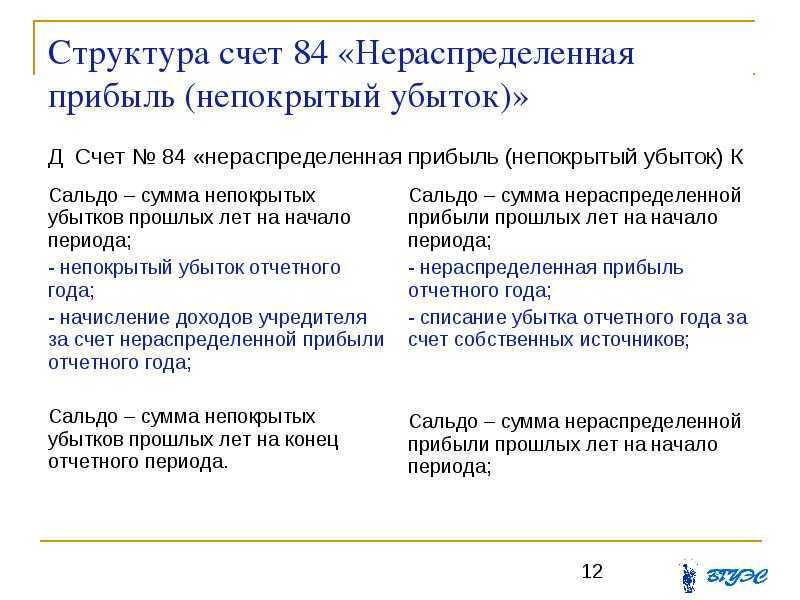

Счет 84 в бухгалтерском учете: Нераспределённая прибыль (непокрытый убыток), что показывает увеличение счета прошлой нераспределенной прибыли

Счет 84 бухгалтерского учета — это активно-пассивный счет «Нераспределённая прибыль (непокрытый убыток)», относится к разделу Ⅶ «Капитал» плана счетов бухгалтерского учёта и, обычно, составляет весомую часть капитала организации.

С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 84 и особенности отражения операций с нераспределенной прибылью.

Счет 84 в бухгалтерском учете

Счет 84 бухгалтерского учета служит для учета финансового результата деятельности предприятия за весь период его работы, с момента регистрации до ликвидации. Счет пополняется во время проведения реформации баланса, то есть в конце отчетного года.

Распоряжаться накопленной прибылью могут только собственники предприятия. Решение о распределении дохода или убытка принимают его собственники, оформленное протоколом по итогам общего собрания акционеров либо участников.

https://youtube.com/watch?v=d9A67BJB0us

Счёт 84 бухгалтерского учёта является активно-пассивным, следовательно, непокрытый убыток отражается по дебету, а сумма чистой прибыли – по кредиту счёта.

Субсчета счёта 84 бухгалтерского учёта, являющиеся активно-пассивными, представлены ниже на рисунке:

Отчисление средств в специальные фонды, например, дивиденды по привилегированным акциям, акционирование, материальное поощрение сотрудников, и их расходование можно отразить на дополнительных субсчетах 84 счёта, но учитывать их в балансе необходимо в сумме резервного капитала.

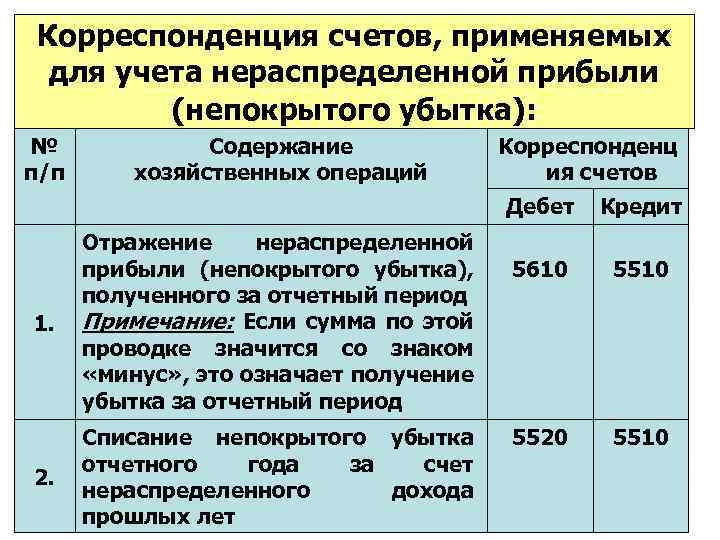

Корреспонденция счетов и основные проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)» представлены в таблице:

| Дт | Кт | Описание проводки |

| 99 | 84.01 | Отражение суммы чистой прибыли на основе заключительного оборота по отчётному году (декабрь) |

| 84.01 | 75.02/70 | Отражение выплаты дивидендов (на дату принятия решения) |

| 84.01 | 82/80 | Чистая прибыль отнесена на резервный капитал/ уставный капитал |

| 80 | 84 | Отражение уменьшения уставного капитала до суммы чистых активов (на дату гос.регистрации) |

| 84.02 | 99 | Отражение суммы убытка на основе заключительного оборота по отчётному году (декабрь) |

| 99 | 84.03 | Отражение общей суммы нераспределённой прибыли между акционерами |

| 82/75/80 | 84.02 | Отражение покрытия убытка за счёт резервного капитала (на дату приятия решения)/собственных средств учредителей/уставного капитала (после гос. регистрации данных изменений) |

| 84.03 | 84.02 | Покрытие убытка накопленной суммой нераспределённой прибыли |

| 84.03 | 84.04 | Отражение факта использования нераспределённой прибыли при создании имущества |

Пример 1. Выплата дивидендов и пополнение резервного фонда

Таблица проводок по 84 счету – выплата дивидендов:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 99 | 84.01 | 175 300 | Отражение чистой прибыли в учёте | Отчёт о финансовых результатах |

| 84.01 | 82 | 17 530 | Часть чистой прибыли отнесена на формирование резервного капитала | Протокол общего собрания акционеров |

| 84.01 | 75.02 | 122 710 | Выплата дивидендов | |

| 84.01 | 84.02 | 35 060 | Отражение нераспределённой чистой прибыли |

Пример 2. Покрытие убытка

- Оттис Е.А. – 75%, субсчёт 75.01;

- Корев А.И. – 25%, субсчёт 75.02.

Таблица проводок по 84 счету – Покрытие убытка за счёт собственных средств и резервного капитала:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 84.02 | 99 | 130 000 | Отражение непокрытого убытка | Отчёт о финансовых результатах |

| 82 | 84.02 | 50 000 | Погашение части убытка за счёт резервного капитала | Протокол общего собрания |

| 75.01 | 84 | 60 000 | Отражение задолженности Оттис Е.А. | Бухгалтерская справка |

| 75.01 | 84 | 20 000 | Отражение задолженности Корева А.И. | |

| 51 | 75 | 80 000 | Отражение покрытия убытка взносами собственников | Платёжное поручение |

С сайта: https://buhspravka46.ru/buhgalterskiy-plan-schetov/schet-84-v-buhgalterskom-uchete-neraspredelyonnaya-pribyil-nepokryityiy-ubyitok.html

Изменение отложенных налоговых активов

Изменение величины ОНА, признанных в бухучете определяют следующим образом: Вычитаемая временная разница * Ставка налога на прибыль, где

ОНА признаются в том отчетном периоде, в котором признанные расходы (доходы) в бухучете и налоговом учете не совпадают.

Причина не совпадения может возникнуть из-за применения разных способов, например:

- В случае применения разных методов начисления амортизации ОС;

- Признанный убыток при продаже ОС. В бухучете убыток отражают единовременно, а в налоговом учете отражают убыток в течение определенного времени;

- Различные способы признания коммерческих расходов в бухучете и в налоговом учете;

- Если при учете расходов в бухучете применяется метод начисления, а в налоговом учете используется кассовый метод.

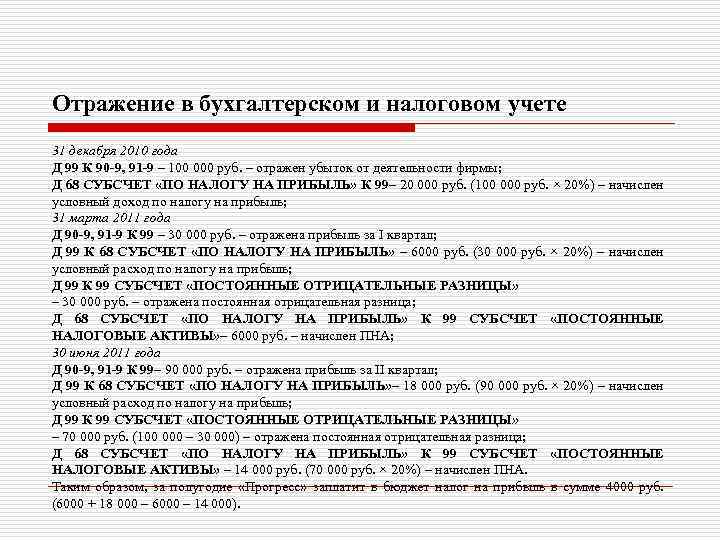

Счет 99 в бухгалтерском учете: субсчета, проводки, примеры для чайников

Учет финансовых результатов Для отражения итогового финансового результата деятельности организации за месяц, год используется счет 99 «Прибыли и убытки», по дебету которого отражаются убытки, по кредиту – прибыль. Итоговую прибыль или убыток формируют доходы и расходы от обычных видов деятельности организации (продажа товаров, продукции, оказание услуг, выполнение работ) и прочие доходы и расходы (к которым относятся операционные и внереализационные). Доходы и расходы от обычных видов деятельности отражается на счете 90 «Продажи», который подробно рассмотрен в этой статье. Прочие доходы и расходы отражаются на счете 91, который подробно описан здесь. Плюс к этому на финансовый результат влияют налоги, в частности, налог на прибыль, который уменьшает итоговую прибыль организации.

- 99.1 (прибыли и убытки) — 640 000руб.

- 99.2 (расчеты по НП) — 195 000руб.

- 99.3 (налоговые санкции) — 10 000руб.

- При закрытии года создаются проводки на 31 декабря 2016 года: Дт Кт Описание операции Сумма, руб. Документ 90.1 90.9 Закрытие 90.1 1 888 000 Бух.справка 90.9 90.2 Отражение закрытия 90.2 520 000 Бух.справка 90.9 90.3 Отражение закрытия 90.3 288 000 Бух.справка 90.9 90.5 Отражение закрытия 90.5 115 000 Бух.справка 91.1 91.9 Закрытие 91.1 210 000 Бух.справка 91.9 91.2 Закрытие 91.2 230 000 Бух.справка 99.1 99.9 Закрытие 99.1 640 000 Бух.справка 99.9 99.2 Закрытие 99.2 195 000 Бух.справка 99.9 99.3 Закрытие 99.3 10 000 Бух.справка Собственно реформирование баланса отражается проводкой: Дт Кт Описание операции Сумма, руб.

Прочие доходы и расходы» закрываются («обнуляются»). Это происходит благодаря тому, что превышение дебетового или кредитового оборота данных счетов относится на счет 99. Покажем сказанное на примере счета 90. В течение месяца произведена продажа товара на сумму 118 000 руб., в т.ч.

НДС 18%. Себестоимость продаж 85 000 рублей. Других операций по счету 90 не было. Операция Дебет счета Кредит счета Сумма, руб. Отражена выручка от продажи товара 62 «Покупатели и заказчики» 90, субсчет 1 «Выручка» 118 000 Начислен НДС от продажи 90, субсчет «НДС» 68 «Расчеты по налогам и сборам», субсчет «НДС» 18 000 Списана себестоимость проданных товаров 90, субсчет «Себестоимость продаж» 41 «Товары» 85 000 Несмотря на то, что на субсчетах к счету 90 обороты продолжают накапливаться в течение года (закрываются они лишь 31 декабря), сам синтетический счет 90 на конец каждого месяца должен быть закрыт.

Блок 1

Тут есть пункт Корректировка стоимости номенклатуры. Перед расчетом себестоимости сначала должна правильно рассчитаться стоимость номенклатуры. Это приобретает особенную актуальность, если материалы списываются в производство по средним ценам, а в течение периода было несколько поступлений по разным ценам. Или дополнительно к стоимости материалов были допрасходы, которые провели не сразу, а материалы уже успели списать. Тогда следует скорректировать их стоимость.

Например, за месяц было два поступления материалов (нитки швейные), количество в обоих случаях совпадает. Цена шт. в одном случае – 30 руб., во втором – 40. Средняя цена должна быть 35, но до второго поступления 10 шт. уже успели списать в производство. Тогда при закрытии месяца стоимость списанных материалов будет увеличена.

Иногда в подобной ситуации возможны сторнирующие проводки.

Рис.15 Возможны сторнирующие проводки

Как определяется финансовый результат на общей и упрощенной системе налогообложения

По каждой системе налогообложения финансовый результат определяется с учетом конкретных особенностей применения режима ОСНО или УСН.

Как определяется финансовый результат на ОСНО

Чтобы определить итоги при закрытии месяца в течение года или по итогам года в декабре, требуется:

- каждый месяц переносить результаты по основной деятельности и прочим операциям с субсч. 90/9 и 91/9 на сч. 99;

- в зависимости от указанного в учетной политике способа расчета текущего налога на прибыль фиксировать:

- размеры начисленного условного расхода (дохода) по налогу на прибыль, постоянных налоговых расходов (постоянных налоговых доходов) в корреспонденции со сч. 68 субсч. «Расчеты по налогу на прибыль»;

- или размеры текущего налога на прибыль на основании налоговой декларации по этому налогу в корреспонденции со сч. 68 субсч. «Расчеты по налогу на прибыль», а также изменение отложенных налоговых активов и отложенных налоговых обязательств в корреспонденции со сч. 09 и 77 соответственно;

- начислять платежи по перерасчетам по налогу на прибыль из фактически полученной прибыли, а также суммы назначенных налоговых санкций — в корреспонденции со сч. 68 субсчет «Расчеты по налогу на прибыль».

Соответственно на 31 декабря отчетного года на сч. 99 складывается чистый финансовый результат этого года — прибыль либо убыток. Когда финансовый результат по итогам года определен, его нужно отнести на сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

При этом формируется корреспонденция:

Дт 99 субсч. «Чистая прибыль (убыток)» Кт 84 — на величину чистой (нераспределенной) прибыли

Дт 84 Кт 99 субсч. «Чистая прибыль (убыток)» — на величину чистого (непокрытого) убытка

Как определяется финансовый результат на& УСН

Чтобы определить финансовый результат при закрытии отчетного периода в течение года или по итогам календарного года в декабре, требуется:

- каждый месяц списывать финансовые результаты по основной деятельности и прочим операциям с субсчетов 90/9 и 91/9 на сч. 99;

- в бухучете указывать сумму начисленного налога при применении УСН.

Соответственно, на 31 декабря отчетного года на сч. 99 фиксируется чистый финансовый итог этого года — прибыль либо убыток. Когда он определен, его нужно отнести на сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

При этом формируется корреспонденция:

Дт 99 субсч. «Чистая прибыль (убыток)» Кт 84 — на величину чистой (нераспределенной) прибыли

Дт 84 Кт 99 субсч. «Чистая прибыль (убыток)» — на величину чистого (непокрытого) убытка

Проводки по счету 99

Чтобы яснее понимать, что значит 99 счет по кредиту и какой финансовый результат показывает дебет счета 99, приведем типовой пример из деятельности предприятия.

Предположим, торговая компания занимается реализацией оборудования. За декабрь месяц продано электротоваров на 354000 руб., в том числе НДС 18 % 54000 руб. Дополнительно организация разово предоставляет в аренду помещение, сумма арендной платы составила 23600 руб., в том числе НДС 3600 руб. Допустим, что других операций за период не было, себестоимость проданной продукции равна 260000 руб., а так как декабрь заключительный месяц, одновременно производится реформация баланса.

Бухгалтер выполнит проводки следующим образом:

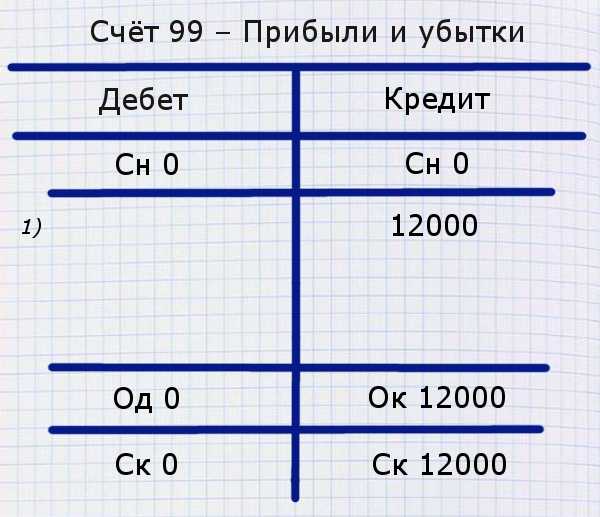

- Д 90 К 99 на 40000 руб. – сформирована прибыль от торговой деятельности по итогу месяца. В этом случае ответ на вопрос: Кредит 99 счета – прибыль или убыток? однозначен – прибыль.

- Д 62 К 91.1 на 23600 руб. – отражены доходы по арендному договору.

- Д 91.2 К 68.2 на 3600 руб. – выделен по аренде НДС.

- Д 91 К 99 на 20000 руб. – сформирована прибыль по аренде за месяц.

- Д счет 99 09 К 84 на 60000 руб. – по итогам года произведена реформация баланса: выявленная прибыль отнесена в состав финансового результата за прошлые периоды.

Вывод – мы выяснили, что счет 99 «Прибыли и убытки» является активно-пассивным и предназначен для определения бухгалтером величины прибыли или убытка, полученной предприятием за отчетный период. На конец отчетного периода этот счет остатка не имеет, поскольку обнуляется через реформацию путем списания сумм на сч. 84.

Возможно ли открытие новых субсчетов?

Согласно инструкции, рассматриваемый счет не имеет категорий. Бухгалтер может самостоятельно создавать их, учитывая требования предприятия (анализ, контроль, отчетность). В связи с этим может быть введена, например, такая система:

- 99/1 «Прибыль или убыток от продажи товаров»;

- 99/2 «Остатки разных доходов (расходов)»;

- 99/3 «Неожиданные доходы»;

- 99/4 «Неожиданные расходы»;

- 99/5 «Налог на прибыль»;

- 99/6 «Налоговые взносы».

Последние три субсчета могут иметь сальдо в дебете и кредите. Еще можно открыть категорию 99/9 «Чистая прибыль или убыток», которая будет показывать сумму полученных поступлений (отчислений) за отчетный период.

Как закрыть

Если организация функционирует на УСН, происходит так же, как и у других предприятий – в конце отчетного года. Однако имеются особенности при закрытии. В начале процесса закрываются субсчета счета 90. После этого фирма может приступить к обнулению сч. 90, и 99.

В письменном виде это отображается следующим образом

:

-

Д 90, 91 Кт 99

либо Д 99 Кт 90, 91

– это означает, что произошло закрытие счетов доходов. -

Д 99 Кт 84

либо Д 84 Кт 99

– учтена списанная чистая прибыль или понесенный убыток.

В конце отчетного года

Ежемесячно бухгалтером формируются проводки, необходимые для списания итогов от деятельности компании. Это делается так:

-

Д 90.9 Кт 99

либо Д 99 Кт 90.9

– формируются данные о доходах или убытках от основной деятельности организации. -

Д 99 Кт 84

– отображается списание чистой прибыли (ЧП), если в проводке 84 формируется по дебету, то это означает списание имеющихся у предприятия убытков.

В конце года проводится реформация баланса

. В ходе него происходит обнуление соответствующих счетов. Проводки составляются в зависимости от целевого предназначения:

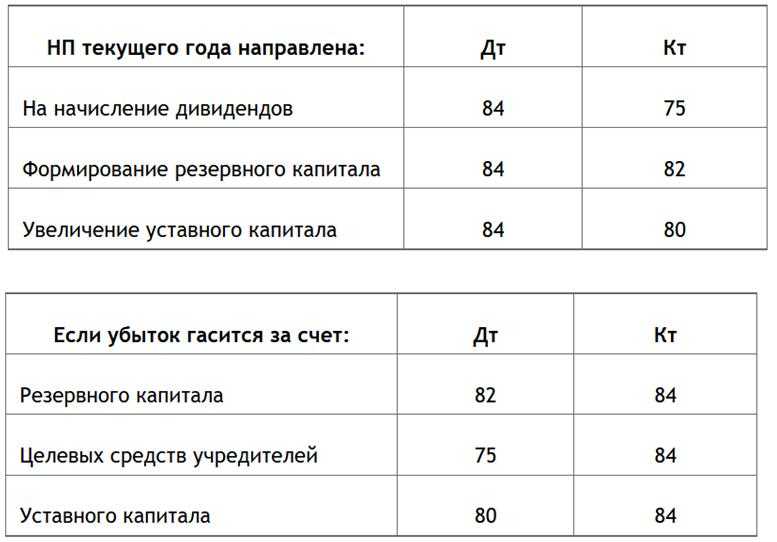

-

Д 84 Кт 75

– содержит информацию о начислении денежных средств для расчетов по сформированным по итогам года . -

Д 84 Кт 80

– отчисления на увеличение объема УК. -

Д 84 Кт 82

– составление базы резервного капитала. -

Д 84.3 Кт 84.2

– использование части от НРП с целью покрытия убытка накопившегося за отчетный год.

Проводки по закрытию счета 99

- Д99 К84 — итоговый финансовый результат — прибыль.

- Д84 К99 — итоговый финансовый результат — убыток.

В начале следующего года сч. 99 открывается заново.

В результате на сч. 84 отражается в конце года либо прибыль (по кредиту), либо убыток (по дебету). Счет 84 используется для распределения прибыли на какие-либо нужды организации, например, на выплаты учредителям, Также, если ранее на сч. 84 был убыток, то прибыль этого года может покрыть убыток прошлых лет.

На этом мы заканчиваем с изучением Основ бухгалтерского учета, мы разобрали основные хозяйственные операции, возникающие на предприятии, рассмотрели, как считается итоговый финансовый результат. Прежде, чем мы начнем составлять бухгалтерскую и налоговую отчетность, разберем налогообложение: какие существуют налоги, как считаются. Предлагаю Вам перейти в раздел Шаг 2.- Разбираемся в налогообложении. Оцените качество статьи. Мы хотим стать лучше для вас:Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Юридическая Консультация бесплатнаяМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик