учет денежных средств на предприятии :: BusinessMan.ru

Работа любой компании невозможна без финансовых средств. Это самый надежный и ликвидный актив организации, наличие и количество которого всегда указывает на уровень ее финансовой устойчивости и служит индикатором платежеспособности.

Что такое касса?

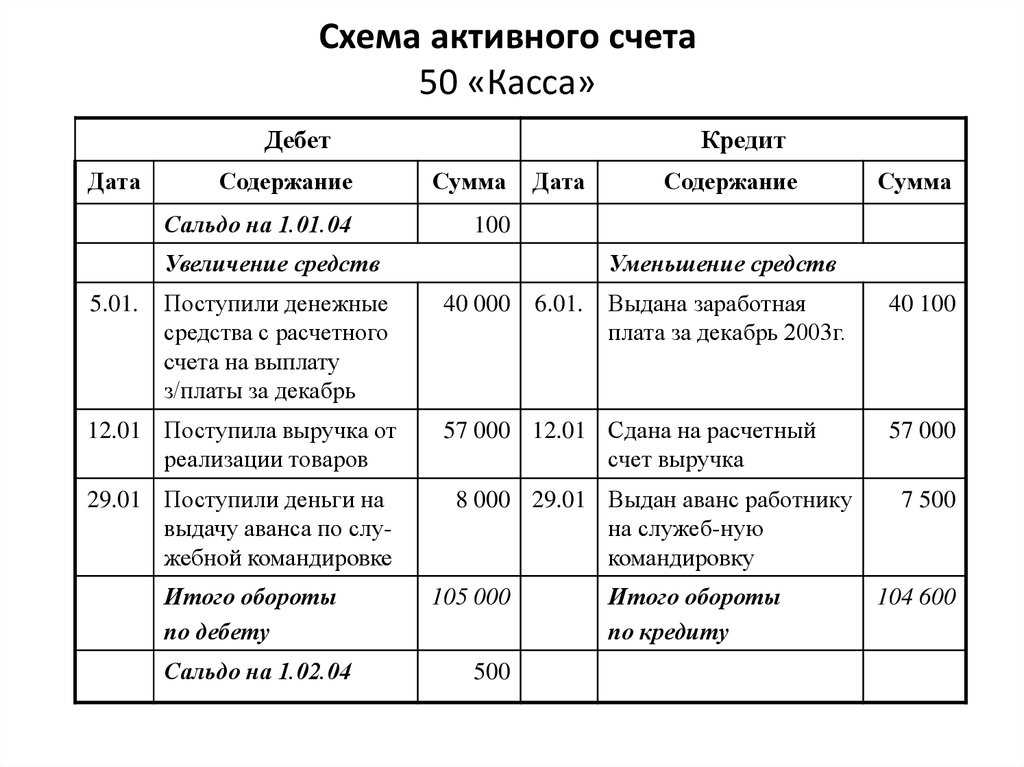

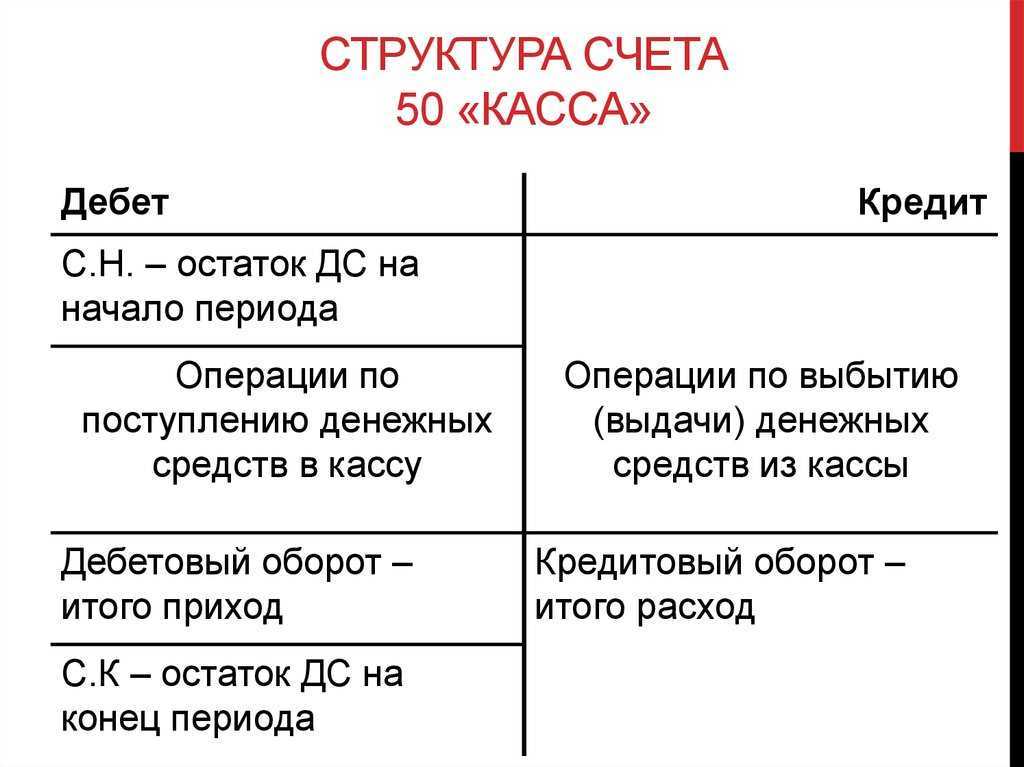

Святая святых каждого предприятия – это касса, счет 50 в бухгалтерском учете. Здесь аккумулируется информация о денежной наличности, подбиваются промежуточные итоги произведенной работы и планируются финансовые операции.

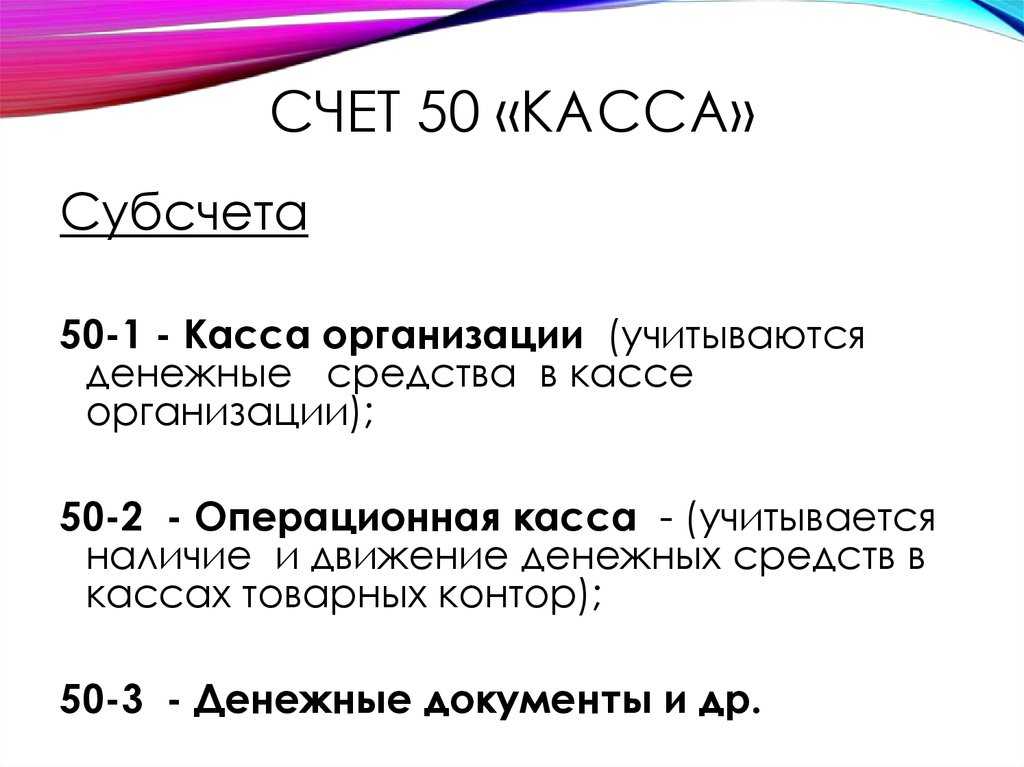

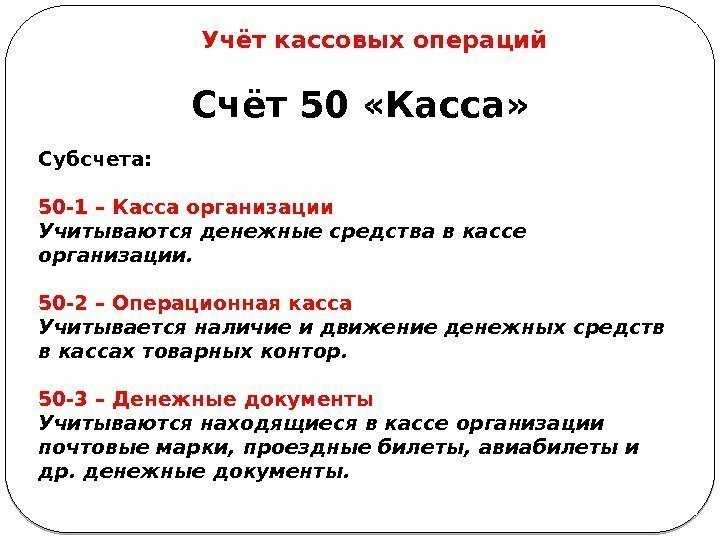

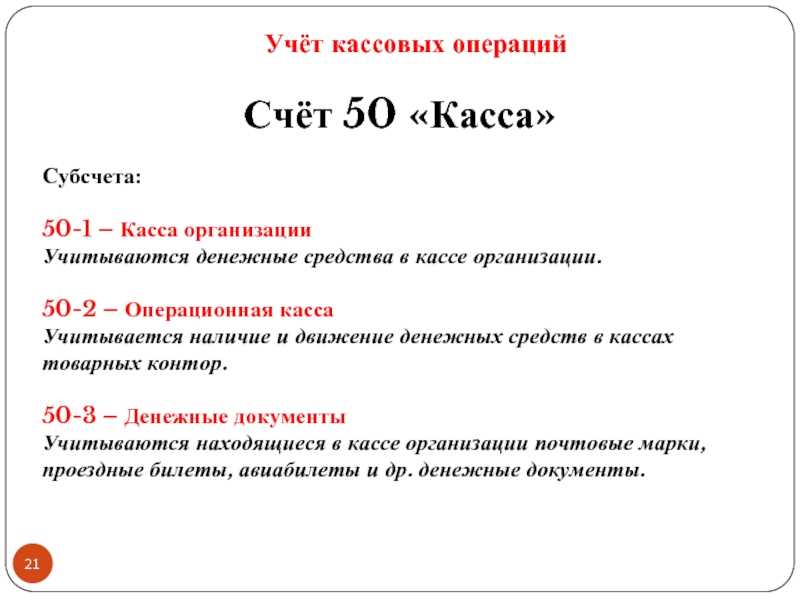

Субсчета 50 счета

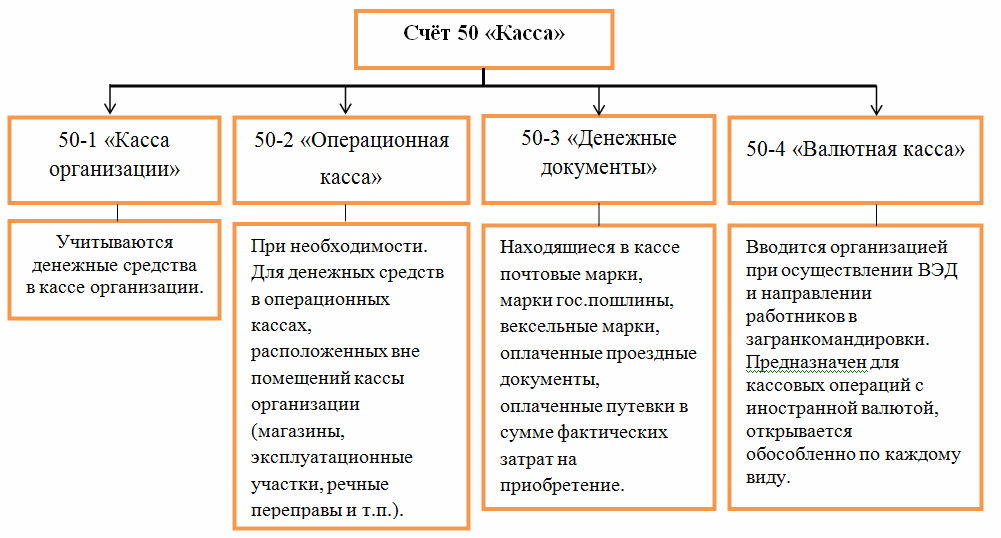

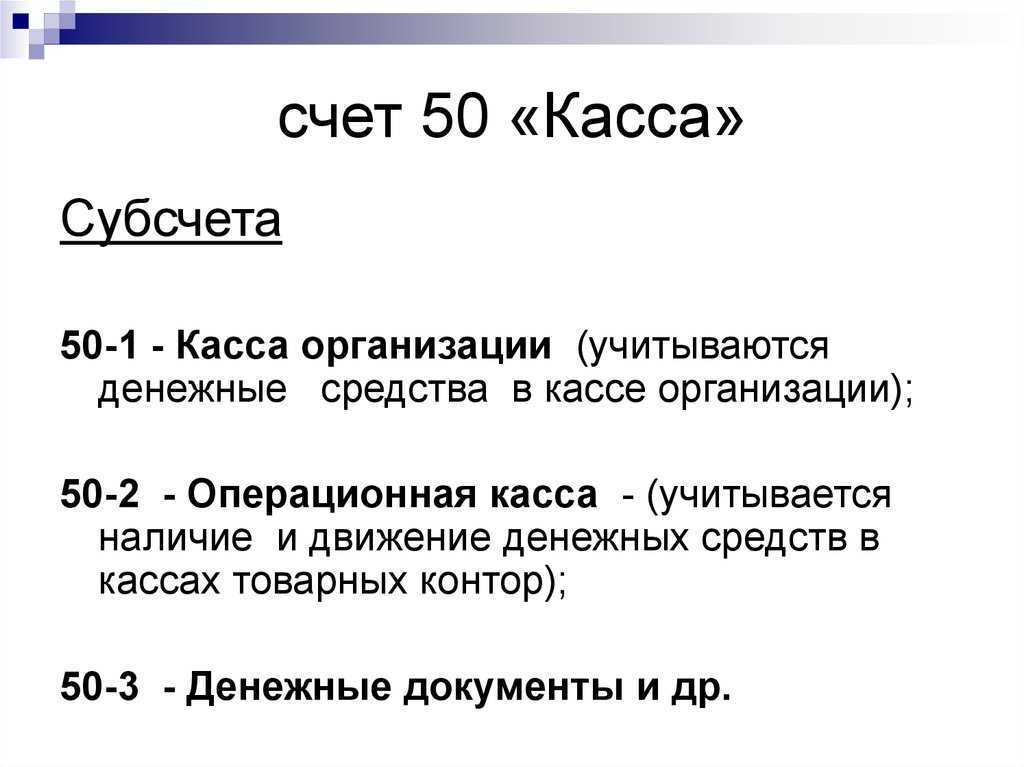

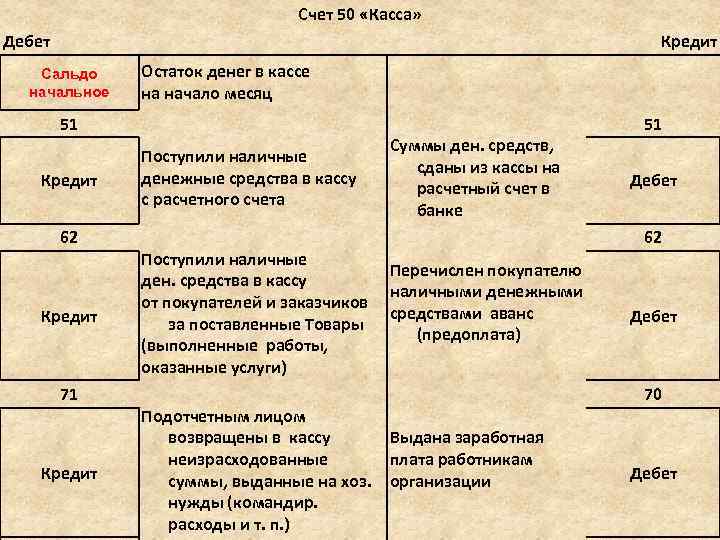

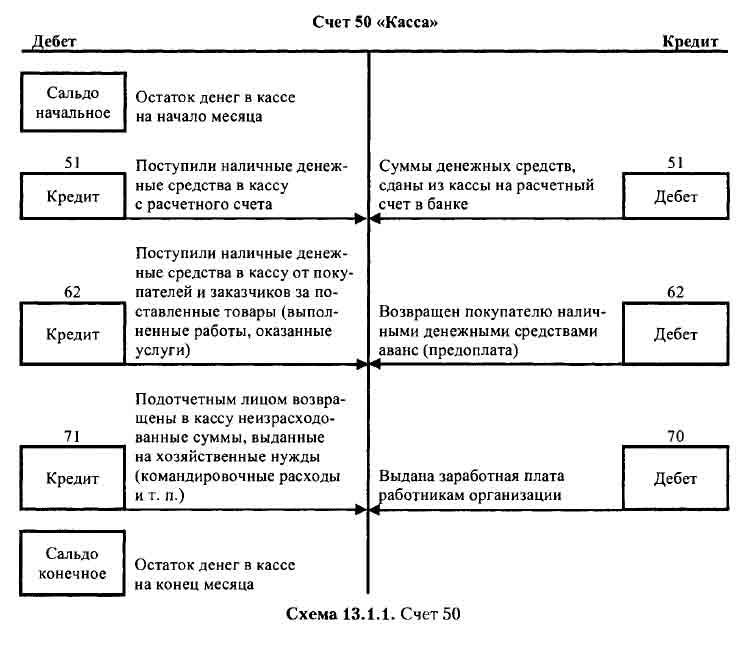

Поскольку источники поступлений доходов могут быть разными, для удобства учета и упрощения анализа в предприятии могут быть открыты субсчета. Например, на субсчете 50-1 учитывают деньги в стационарной кассе компании. Если организация взаимодействует с иностранными контрагентами и оперирует зарубежной валютой, то на отдельных субсчетах учитывается каждый вид валюты.

Логистические предприятия или организации связи счет 50 дополняют субсчетами для операционных касс (например, 50-2). На них отражается движение денег от продажи билетов, проездных документов и провозной платы, т. е. кассовых операций, осуществляемых в кассах товарных контор, речных переправ, судов, вокзалов, камер хранения, отделений связи и т.п.

Учет денег в кассе: первичные документы

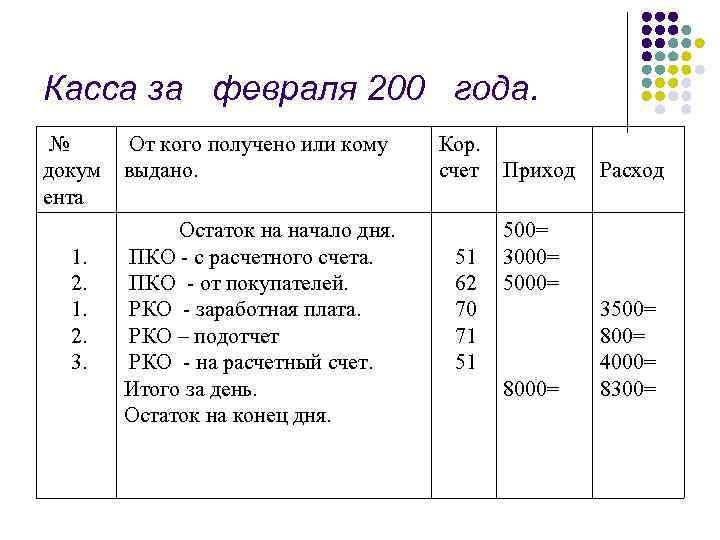

Любая кассовая операция, будь то оприходование или выдача денег, оформляется первичным документом с заполнением всех необходимых реквизитов и разрешительными подписями руководства компании. Госкомстат утвердил такие бланки:

• ордера – приходный (ПКО) ф-мы КО-1 и расходный (РКО) ф-мы КО-2;

• журнал учета/регистрации ПКО и РКО ф-мы КО-3;

• кассовая книга ф-мы КО-4;

• книга учета поступлений и выплат ф-мы КО-5.

Приходные операции

Дебетуется счет 50 в бухгалтерском учете при оприходовании денег в кассу. Лицо, вносящее деньги, предоставляет в финансовую службу компании сопроводительные документы как основание для подобной операции и доверенность, если действует от имени юрлица. Приход оформляется оформлением ПКО, заполненным бухгалтером и подписанным главным бухгалтером организации. Подтверждением получения денег является квитанция к ПКО.

Расходные операции

Выплата денег из кассы (счет 50 кредитуется) оформляется РКО, но предварительно руководством компании определяется целесообразность выплаты и подписывается РКО. Кассир принимает документ, выплачивает указанную в нем сумму, а получатель средств подтверждает операцию, расписываясь в ордере и указывая реквизиты удостоверяющего личность документа.

Кассир ведет кассовую книгу, листы которой должны быть пронумерованы, сшиты, скреплены оттиском печати организации и подтверждены росписями руководства и главного бухгалтера компании. По окончании дня кассир заносит все произведенные операции, выводит остаток денег на конец периода и, прикладывая к кассовому отчету все ордера, сдает отчет на проверку в бухгалтерию, оставляя в книге второй экземпляр кассового отчета.

При механизированных методах учета оформление кассовых документов осуществляется в компьютерном виде. Листы ф-мы КО-4 распечатываются на бумаге в конце дня в двух экземплярах и также сдаются бухгалтеру. Сшивают кассовую книгу обычно в конце финансового года.

Нумеруют ПКО и РКО отдельно с 1-го января каждого года, начиная с №1. Фиксируют оформленные документы в журнале регистрации ПКО и РКО.

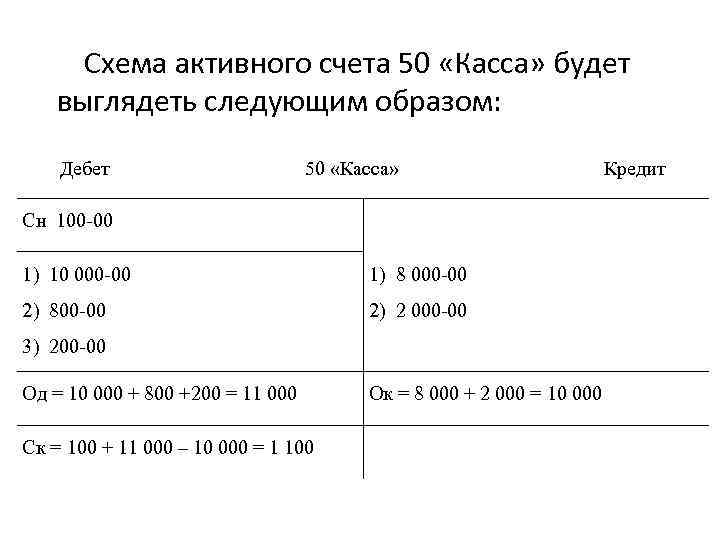

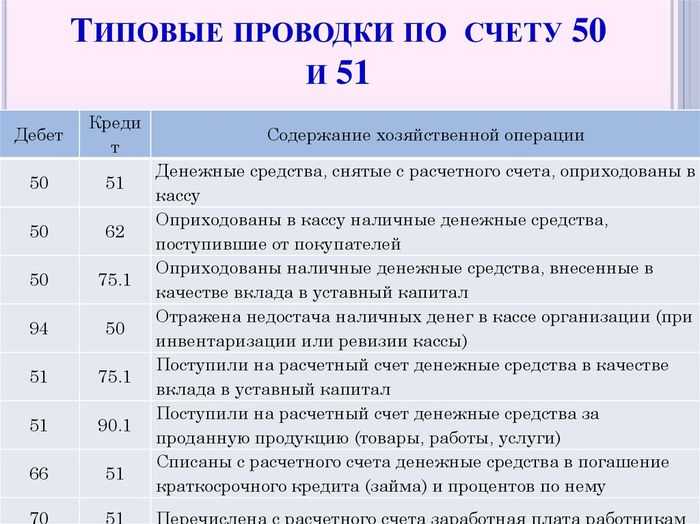

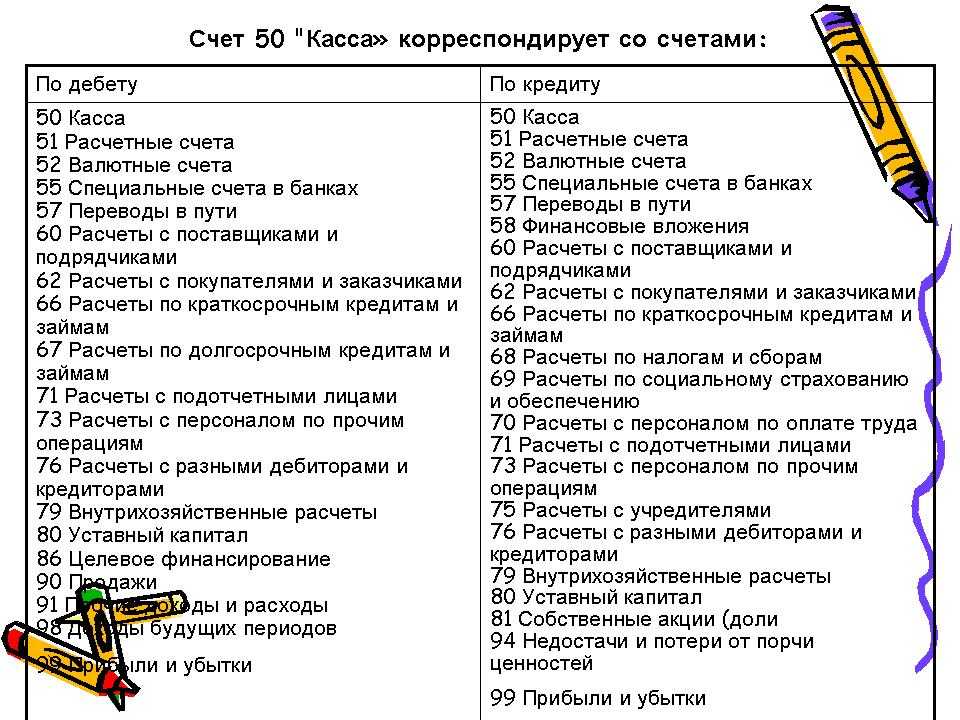

Счет 50: проводки

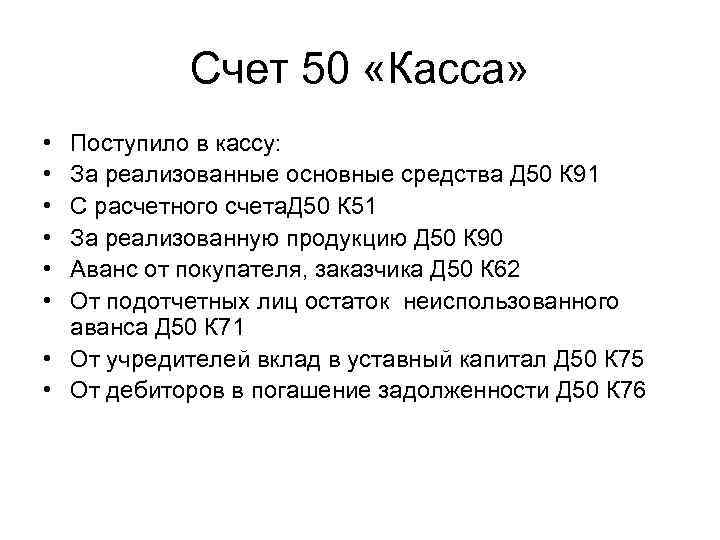

Корреспондируется со счетом «Касса» большое количество балансовых счетов. Вот основные проводки, в которых участвует счет 50 (содержание произведенной операции, дебет-кредит):

- Оприходованы деньги с р/счета – 50 51.

- Возврат средств от поставщика – 50 60.

- Приход от покупателей – 50 62.

- Оприходован выданный банком заем – 50 66.

- Возврат подотчетных сумм – 50 71.

- Сотрудником внесена оплата в возмещение ущерба – 50 73.

- Оприходование выручки от реализации – 50 90-1.

- Поступление выручки от прочих доходных операций – 50 91-1.

- Внесено из кассы на счет банка – 51 50.

- Приобретение ценных бумаг за наличный расчет – 58 50.

- Погашен долг поставщикам – 60 50.

- Возврат денег покупателю – 62 50.

- Погашен краткосрочный кредит наличными – 66 50.

- Выдача путевок, оплаченных ФСС, – 69-1 50.

- Выплата зарплаты – 70 50.

- Выдача под отчет – 71 50.

- Выплата дивидендов – 76-1 50.

- Оплата за акции компании, выкупленные у сотрудников, – 81 50.

- Внесена недостача, выявленная ревизией в кассе, – 94 50.

Таковы типовые бухгалтерские записи, необходимые для контроля за денежными средствами компании.

Счёт 50 в бухгалтерском учёте: особенности

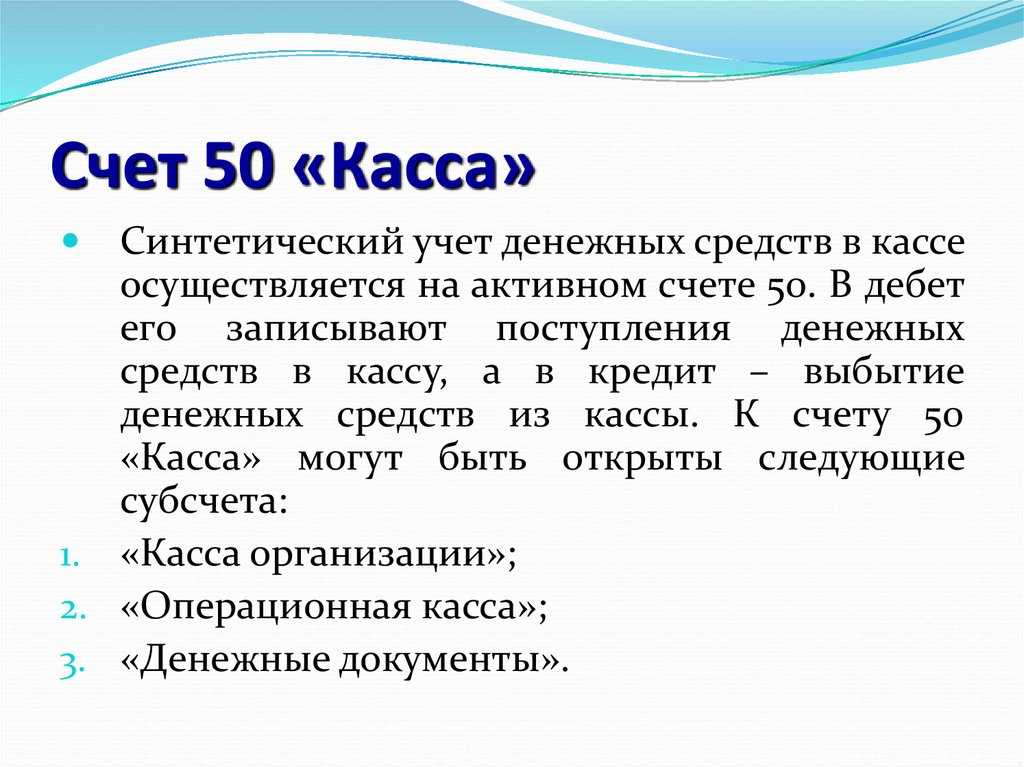

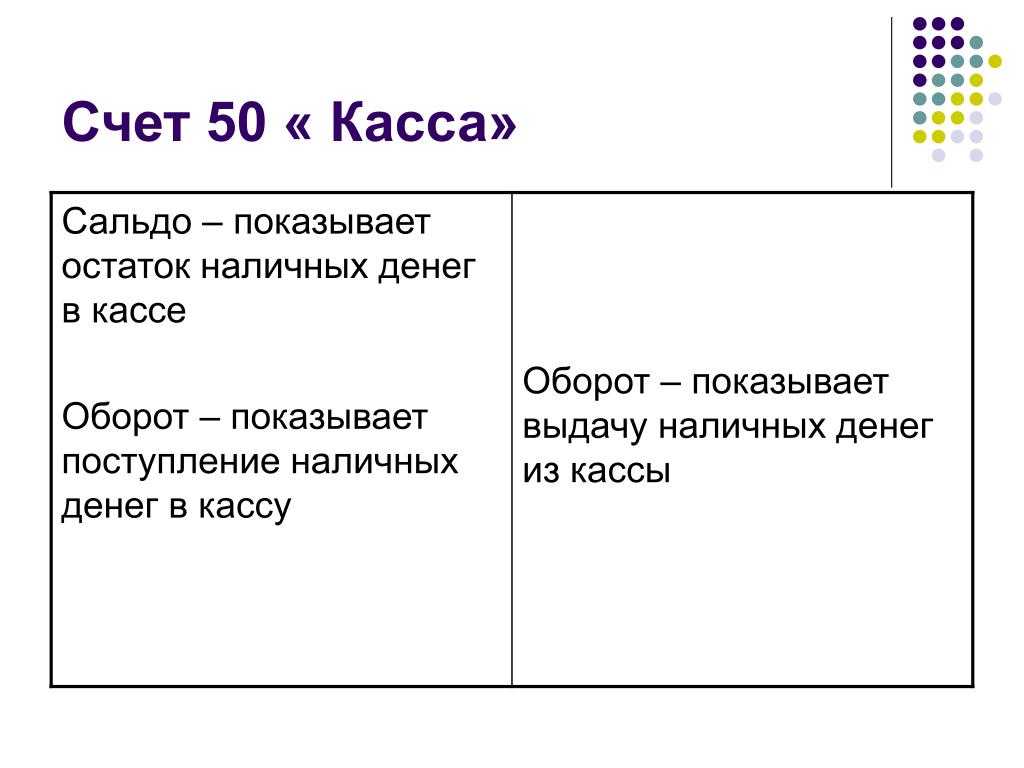

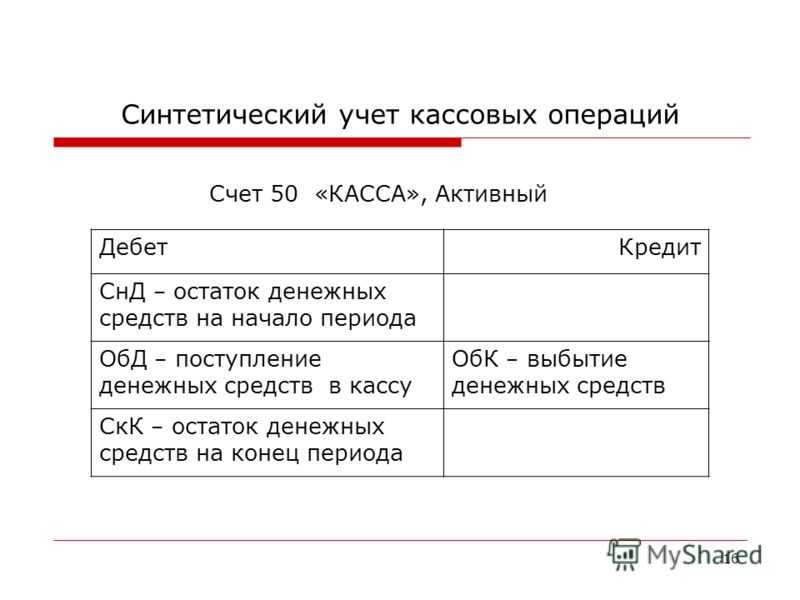

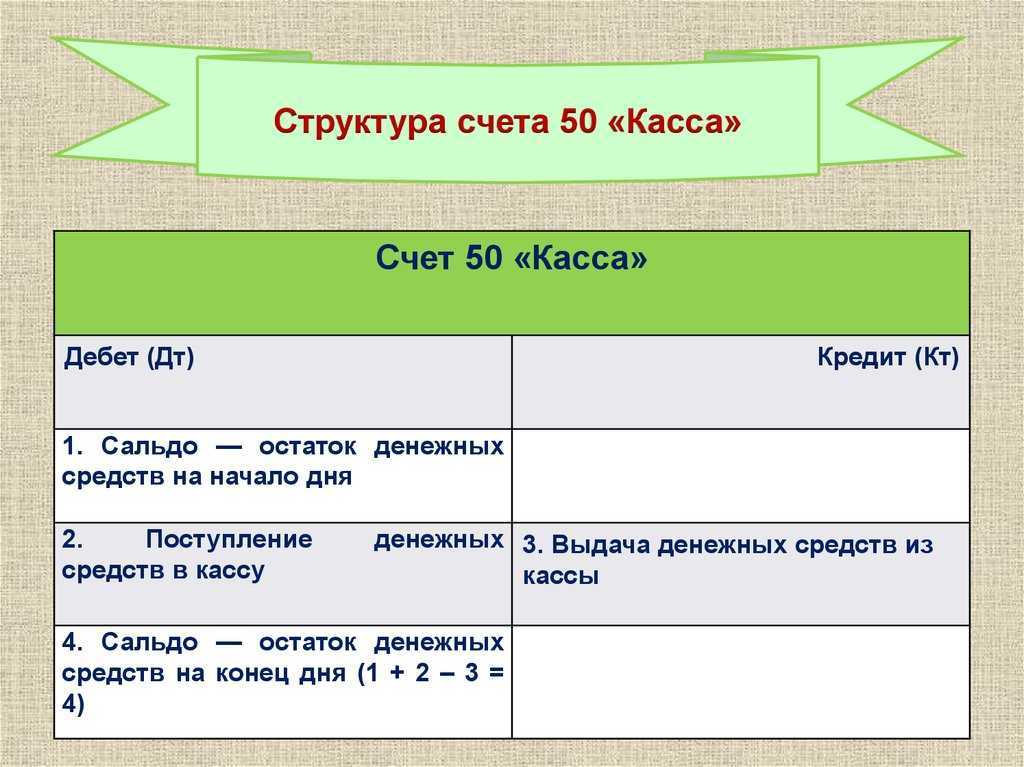

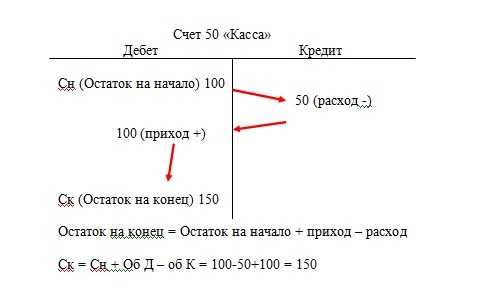

Счёт 50 — активный бухсчёт, на котором фиксируют все операции с деньгами в кассе.

Увеличение по счёту — денежные поступления в кассу — проводятся по дебету. Например, там отражают:

- оплаты от клиентов за приобретённые услуги и продукты;

- поступления с расчётного счёта;

- возвраты подотчётных средств.

Расход денег из кассы проходит по кредиту. Например:

- выплата зарплаты сотрудникам;

- возвраты клиентам;

- выдача подотчётных денег;

- инкассация средств в кассе.

Доступ к операциям с кассовыми деньгами есть только у материально-ответственных сотрудников. Как правило, кассиров или бухгалтеров-кассиров.

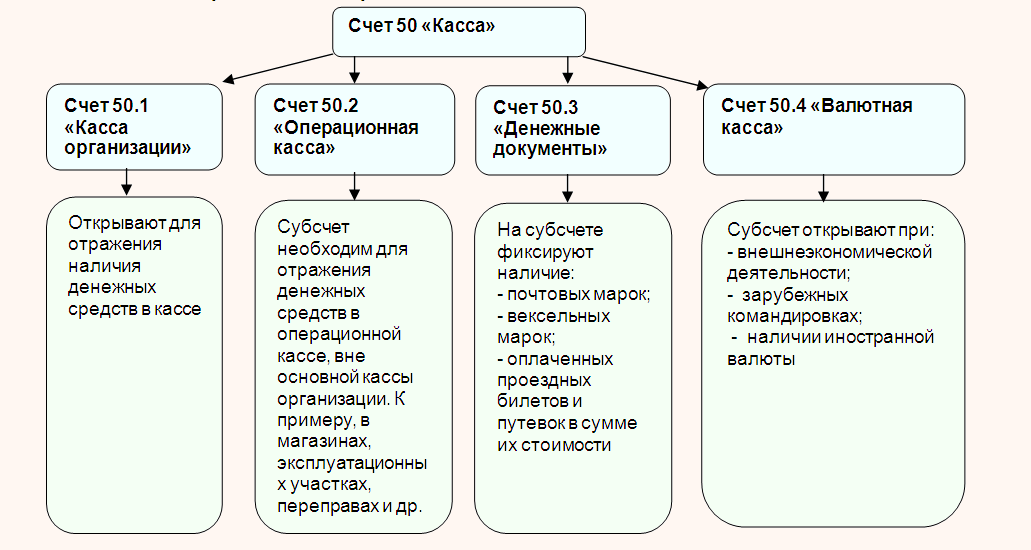

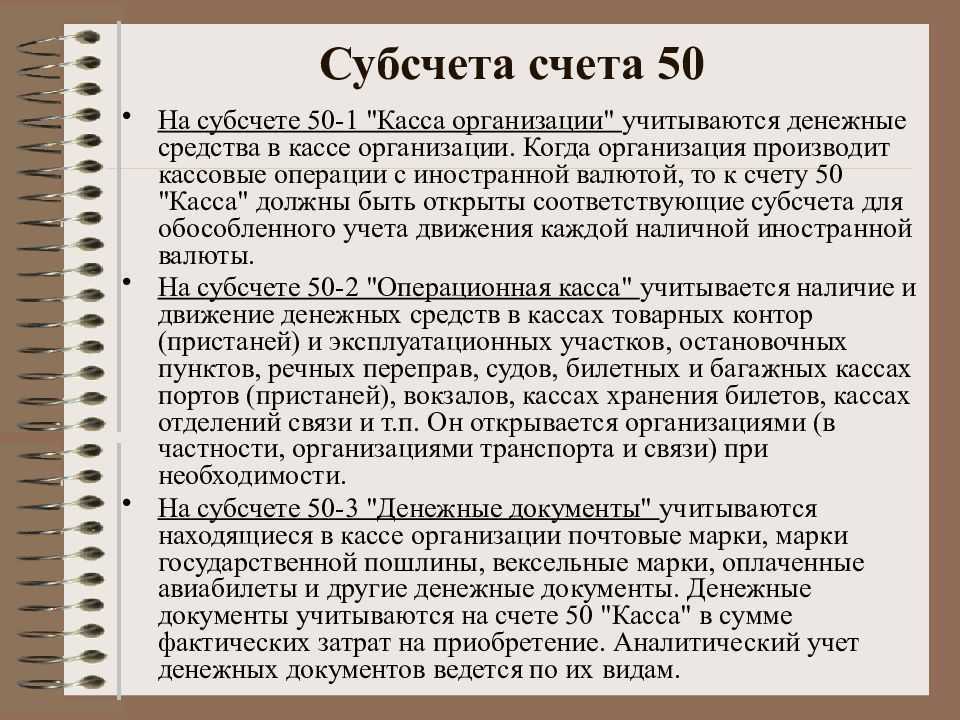

План счетов из Приказа №94н подразумевает открытие субсчетов для удобства учёта. Например:

- 50.1 — для контроля наличных средств в кассе. Большинство компаний открывает именно этот субсчёт;

- 50.2 — используется для операций со средствами в кассах отделений связи, камер хранения, вокзалов и т.д.;

- 50.3 — для учёта денежной документации, которая хранится в кассе: оплаченных билетов, вексельных марок, марок госпошлины и других.

Какие именно субсчета к бухсчёту «Касса» открывать, каждая компания решает сама, в зависимости от операций, которые она проводит. Перечень необходимо закрепить в рабочем плане счетов.

Отдельный субсчет необходим для операций в иностранной валюте — учёт таких средств ведётся параллельно в валюте и рублях. Переоценку на российский рубль выполняют непосредственно в день операции и в конце месяца.

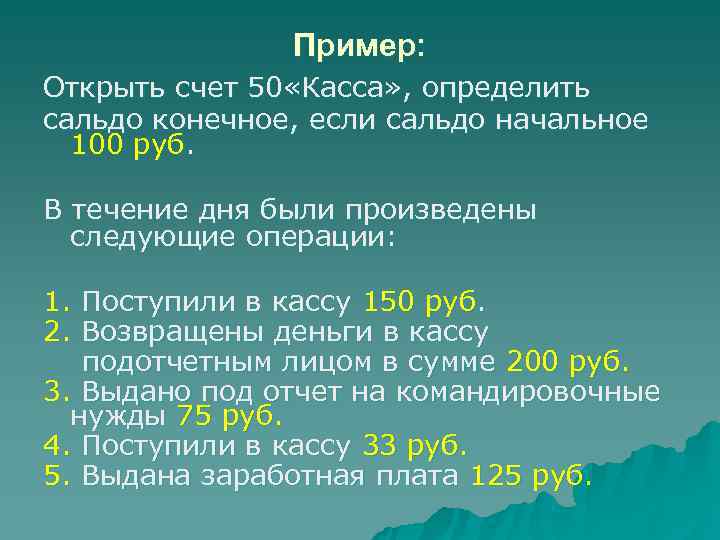

Карточка счета 50

Карточка счета — это один из базовых отчетов, которые можно сформировать в программе «1С». С ее помощью создается регистр, где отражается движение средств по выбранному бухсчету в разбивке по проводкам. Также есть возможность группировки карточки по дням и месяцам. Отчет показывает сальдо средств на начало и конец выбранного периода.

Для того чтобы открыть карточку счета 50, в программе нужно зайти во вкладку «Отчеты», где будет находиться нужный регистр. В настройках отчета задаются начальные данные:

- номер счета (50);

- период;

- указание сформировать регистр по дням.

После щелчка мышкой два раза по интересующей позиции (материалу, поставщику и др.) система даст доступ к просмотру и редактированию документа, на основе которого была проведена операция. Реклама

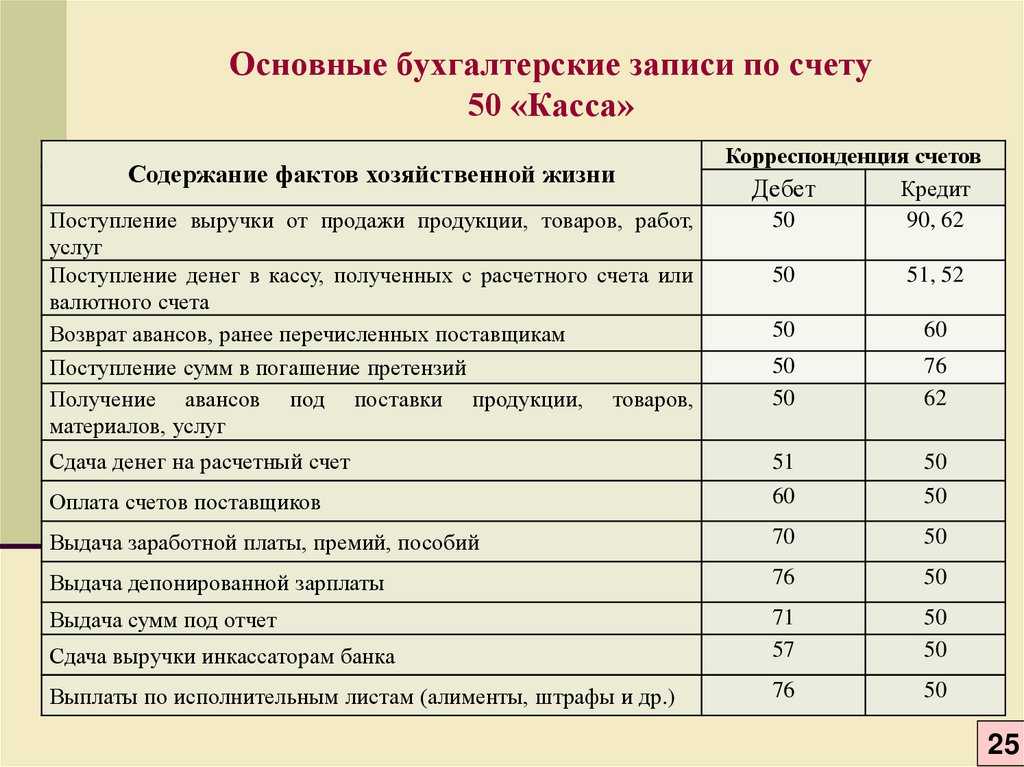

Проводки по счету 50

По дебету сч. 50

Передача наличных из операционной кассы в кассу

КО-1 (приходный ордер), КМ-6 (справка кассира-операциониста), КМ-4 (журнал кассира-операциониста)

Отражается поступление наличных с рублевого, валютного р/с банка

КО-1, выписка банка по р/с, корешок чека чековой книжки

Получение денег от покупателя

КО-1, кассовый чек

Розничная выручка от реализации за наличку

Дт 50 Кт 70, 71, 73

Возврат в кассу излишка по ЗП, остатка подотчетных сумм, налички по иным выплатам с персоналом

КО-1, АО-1 (авансовый отчет)

Внесение учредителем в УК

По кредиту сч. 50

Сдача наличных в банк

КО-2 (расходный ордер)

Произведены выплаты продавцу товаров, работ, услуг

Выдача подотчетных сумм, иные выплаты персоналу

Выплачен доход участнику организации

Отражена выявленная недостача наличных

ИНВ-15 (акт инвентаризации наличных), ИНВ-26 (инвентаризационная ведомость)

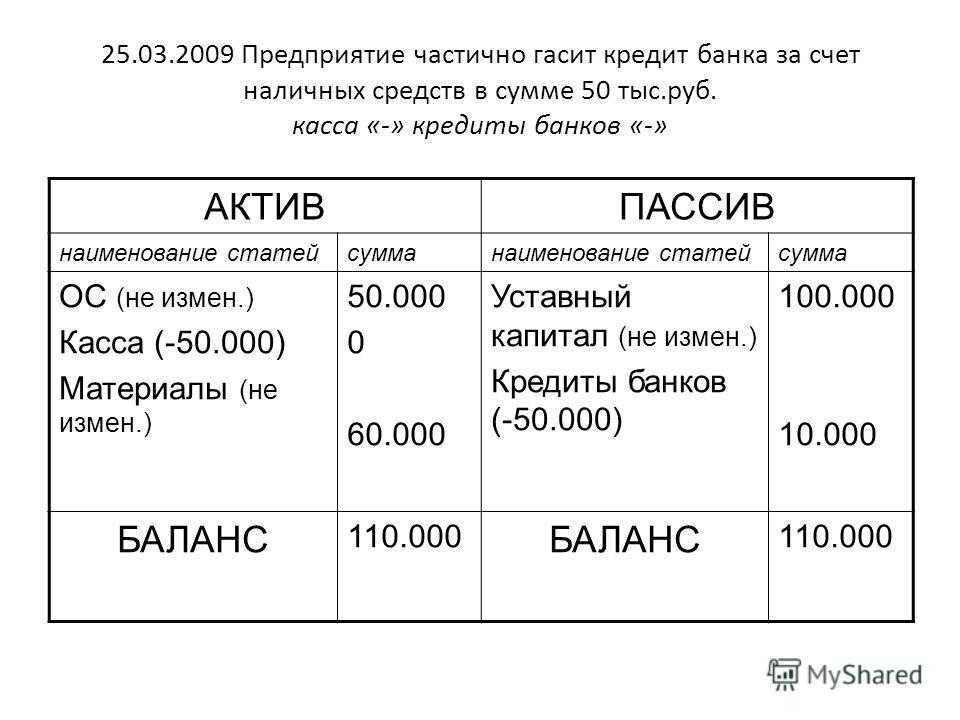

Важно помнить о предельной сумме, установленной Указаниями Банка 3073-У:

- для расчетов между организациями и физлицами (не ИП) ограничений по сумме нет;

- расчеты между организациями и(или) ИП осуществляются в сумме не более 100 000 руб. по одному договору.

В соответствии с Письмом Минфина № 63 от 08.03.1960, на основании единого плана счетов (Инструкция 94н) применяется единая журнально-ордерная форма учета, согласно которой основными регистрами бухучета являются журналы-ордера. В них в хронологическом порядке отражаются все данные по счету за выбранный период, а итог переносится в главную книгу. Ведение их не является обязательным.

Журнал-ордер по счету 50 «Касса» — это регистр учета всех операций с наличкой в компании. Он, как правило, зашит в специализированные бухгалтерские программы и формируется автоматически на основании ввода первичных документов. Журнал-ордер 1 по счету 50 «Касса» применим только для отражения кредитовых операций по данному счету.

Банковская операционная касса вне кассового узла

Кассы вне кассовых узлов кредитные учреждения открывают для повышения качества обслуживания клиентов. Это позволяет оказывать услуги физическим лицам и корпоративным клиентам по приему и выдаче наличности за пределами головного офиса банка. График работы таких касс и порядок их информационного взаимодействия с головным офисом должен регламентироваться внутренними распорядительными документами.

Операционная банковская касса может подразделяться на несколько типов:

приходная;

расходная;

вечерняя.

Такие кассы могут осуществлять функции по приему наличности в качестве оплаты коммунальных услуг, купле-продаже иностранной валюты, выдаче наличности, обслуживанию карт, выданных физическим лицам и т.п. (п. 9.8 Инструкции ЦБ РФ от 02.04.2010 № 135-И).

Типы операций по счету 50

Проводки по кассе (счет 50) бывают двух типов: приходные и расходные.

Приходные кассовые операции отражают поступление денежных средств в кассу из различных источников и отражаются по дебету счета.

Расходные кассовые проводки по счету 50 оформляются при выдаче денег из кассы организации и отражаются по кредиту счета.

Наиболее распространенными источниками поступления денег в кассу являются такие формы денежных расчетов, как выручка от продаж товаров, работ, услуг и снятие наличных с расчетного счета. Все они отражаются на счете 50.

Помимо этого, могут поступать наличные деньги от работников предприятия, контрагентов, физических лиц и деятельности индивидуальных предпринимателей.

Денежные средства из кассы организации могут быть выданы на следующие цели:

- заработная плата;

- выплата пособий, больничных и прочих компенсаций;

- в подотчет на хозяйственные и командировочные расходы;

- компенсация расходов, произведенных сотрудником в период нахожения в разъездах в служебных целях;

- займы, материальная помощь и денежные подарки работникам.

Касса, какой счет выбрать

Субсчета к счету 50 открываются в соответствии с рекомендациями в Инструкции 94н:

- 50-1, на котором подлежат отражению все движения с наличкой: поступления от продаж, выплата зарплаты, сдача налички в банк и т. д. При осуществлении расчетов в валюте необходимо организовать аналитику на каждый вид валюты;

- 50-2 используется при необходимости при наличии операционных, то есть нескольких удаленных от главного офиса касс, в которых прием денег за смену фиксируется в книге кассира-операциониста, а не в кассовой книге;

- 50-3 используется для учета денежных документов в сумме затрат на их приобретение, на каждый вид документа заводится отдельная аналитика.

Проводка

Бухгалтерская проводка (бухгалтерская запись) — это запись в бумажном журнале или в компьютерной базе данных об изменении состояния учитываемых объектов.

Обычно бухгалтерская проводка состоит из описания дебетуемого и кредитуемого объекта учёта, а также числовых характеристик изменения, например, количества и стоимости.

Можно сказать, что бухгалтерская проводка это способ регистрации хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учёта в равных суммах.

Бухгалтерская проводка составляется только на основании первичных учетных документов.

Для составления бухгалтерской проводки необходимо выполнить следующие действия:

- определить экономическое содержание объекта;

- признать объект учета;

- технически отразить объект учета на соответствующих счетах бухгалтерского учета по дебету и по кредиту.

В бухгалтерии существуют два вида бухгалтерских проводок:

— простые проводки – это проводки, в которых корреспондируются два счета.

Пример:

Операция по выдаче из кассы заработной платы работникам предприятия в размере 1000 000 руб. будет отражена проводкой:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 50 «Касса» -100 000 руб.;

— сложные проводки – это проводки, которые затрагивают более двух корреспондирующих счетов.

Причем сложные проводки бывают двоякого рода.

В первом случае, когда дебетуется один счет и одновременно кредитуется несколько счетов. При этом сумма кредитуемых счетов равна сумме дебетуемого счета.

Пример:

Операция поступления на расчетный счет выручки от продажи продукции на сумму 100 000 руб. и от продажи основного средства на сумму 50 000 руб. может быть отражена сложной проводкой:

Дебет счета 51 «Расчетные счета» 150 000 руб.

Кредит счета 90 «Продажи» 100 000 руб.

Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» 50 000 руб.

Эту сложную проводку можно представить двумя простыми, а именно:

Дебет счета 51 «Расчетные счета» Кредит счета 90 «Продажи» — 100 000 руб.;

Дебет счета 51 «Расчетные счета» Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» — 50 000 руб.

Во втором случае кредитуется один счет и одновременно несколько счетов дебетуется: при этом сумма дебетуемых счетов равна сумме кредитуемого счета.

Пример:

Сложная бухгалтерская проводка этой операции будет осуществлена следующим образом:

Дебет счета 10 «Материалы» 10 000 руб.

Дебет счета 07 «Оборудование к установке» 50 000 руб.

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» 60 000 руб.

Эту сложную проводку можно представить двумя простыми, а именно:

Дебет счета 10 «Материалы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 10 000 руб.;

Дебет счета 07 «Оборудование к установке» счета 60 «Расчеты с поставщиками и подрядчиками» — 50 000 руб.

Применение сложных проводок сокращает количество учетных записей, что в свою очередь, экономит время, необходимое для осуществления учетных и аналитических функций.

По характеру отражаемых данных проводки бывают:

а) реальные;

б) условные;

в) уточняющие.

Реальные проводки применяются для отражения хозяйственных операций, фактов, явлений действительно совершившихся (Например, получение кредита, начисление и выдача заработной платы и др.).

Условные проводки возникают как результат методологии учета, хотя в реальной действительности операция не

совершалась, но бухгалтерская проводка составляется. Они применяются в двух случаях:

– для переноса показателей;

– для уточнения показателей.

Например:

- закрывается счет реализация и определяется финансовый результат.

- включаются расходы по управлению в издержки производства (расходы по управлению учитываются на счете «Общехозяйственные расходы», и при их включении в издержки производства никакого хозяйственного факта не происходит).

К уточняющим проводкам относятся исправительные проводки, а также проводки по списанию калькуляционной разности по счетам процесса производства.

Уточняющие проводки бывают:

б) сторнировочные – составляются красными чернилами и при подсчете итогов красная сумма вычитается.

Проводки в бухгалтерском учете

Обновление: 3 октября 2021 г.

Любая финансово-хозяйственная операция должна иметь отражение в бухгалтерском учете организации. Для этих целей существует метод двойной записи, то есть бухгалтер должен составлять проводки (п. 1 ст. 6, п. 3 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ).