Как рассчитывается валюта баланса?

Валюта баланса может рассчитываться по активу баланса и по пассиву.

формула расчета валюты баланса по активу (рассчитывается из данных бухгалтерского баланса):

ВБ (по активу) = (НМА + ОС + ДВ + ФВ + ОНА + Првн) + (З + НДС + ДЗ + ФВл + ДС + Проа)

где:

- НМА — величина нематериальных активов (строка 1110)

- ОС — остаточная величина основных средств (с учетом вычета амортизации) (строка 1150);

- ДВ — величина доходных вложений в нематериальные ценности (строка 1160);

- ФВ — финансовые вложения (строка 1170);

- ОНА — величина отложенных налоговых активов (строка 1180);

- Првн — прочие внеоборотные активы (строка 1190);

- З — величина запасов предприятия (строка 1210);

- НДС — налог на добавленную стоимость (строка 1220);

- ДЗ — величина задолженности дебиторов (строка 1230);

- ФВл — финансовые вложения в оборотных активах (строка 1240);

- ДС — величина денежных средств в кассе и на расчетных счетах предприятия (строка 1250);

- Проа — величина прочих оборотных активов (строка 1260).

Элементы валюты баланса

Элементы валюты баланса

Таким образом, можно рассчитать валюту баланса предприятия по активу с помощью строк из баланса:

ВБ (активу) = стр. 1110 + стр. 1150 + стр.1160 + стр.1170 + стр. 1180 + стр. 1190 + стр. 1210 + стр. 1220 + стр. 1230 + стр. 1240 + стр. 1250 + стр. 1260.

Если в бухгалтерском балансе уже рассчитаны итоги величины внеоборотных активов (стр. 1100) и оборотных активов (стр. 1200), то можно применить упрощенную формулу расчета валюты баланса по активу:

ВБ (по активу) = стр. 1100 + стр. 1200

Результат во всех случаях должен получиться одинаковым.

формула расчета валюты баланса по пассиву (рассчитывается из данных бухгалтерского баланса):

ВБ (по пассиву) = стр. 1310 + стр. 1320 + стр.1340 + стр.1350 + стр. 1360 + стр. 1370 + стр. 1410 + стр. 1420 + стр. 1430 + стр. 1450 + стр. 1510 + стр. 1520 + стр. 1530 + стр. 1540 + стр. 1550.

Если в бухгалтерском балансе уже рассчитаны итоги величины капитала и резервов (стр. 1300), долгосрочных обязательств (стр. 1400) и краткосрочных обязательств (стр. 1500), то можно применить упрощенную формулу расчета валюты баланса по пассиву:

ВБ (по пассиву) = стр. 1300 + стр. 1400 + стр. 1500

Как находить лучшие коэффициенты бк?

Для профессиональной игры на ставках игроки держат открытыми аккаунты в нескольких букмекерских конторах. Обычный минимум — это 4-5 контор и вплоть до нескольких десятков. Это нормальная практика, много счетов дают более комфортные условия работы со ставками, правда требуют наличия средств на каждом, но этот вопрос обычно решается единым счетом на Skrill и мгновенным пополнением счета на нужной БК, в случае необходимости.

Чтобы найти ту букмекерскую контору, которая предлагает наилучшие коэффициенты на нужное вам событие, существуют специальные сервисы. Они обычно совмещены со сканерами вилок или с сервисами анализа движения букмекерских коэффициентов.

На момент написания статьи лучших таких сервиса два: AllBestBets, раздел сравнения коэффициентов и OddStorm — премиальный сервис с огромным количеством возможностей по сравнению коэффициентов и анализом их изменения. Пользоваться сервисами удобно, информация частично бесплатна. А ценность этой информации неоспорима, мы подробно разобрали в статье, почему.

Средние статистические значения коэффициента по годам для предприятий РФ*

| Размер выручки | Значения по годам, отн. ед | ||||||||||

| 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | |

| Микропредприятия (выручка < 10 млн. руб.) | 2.830 | 3.577 | 3.036 | 2.731 | 5.357 | 4.252 | 2.804 | 3.539 | 2.961 | 2.560 | 2.547 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 2.484 | 5.398 | 2.753 | 2.727 | 2.848 | 3.041 | 2.951 | 3.192 | 2.263 | 2.223 | 2.177 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 2.002 | 2.089 | 2.203 | 3.752 | 2.411 | 2.436 | 2.795 | 3.071 | 3.637 | 2.575 | 2.887 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 1.736 | 1.605 | 1.626 | 2.021 | 1.847 | 2.392 | 2.452 | 2.164 | 2.223 | 2.466 | 1.990 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.324 | 1.285 | 1.246 | 1.207 | 1.351 | 1.327 | 1.247 | 1.376 | 1.277 | 1.034 | 0.942 |

| Все организации | 1.585 | 1.754 | 1.528 | 1.658 | 1.641 | 1.669 | 1.628 | 1.773 | 1.653 | 1.399 | 1.281 |

* Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Средние численные значения показателя по видам деятельности: коэффициент финансового левериджа по отраслям

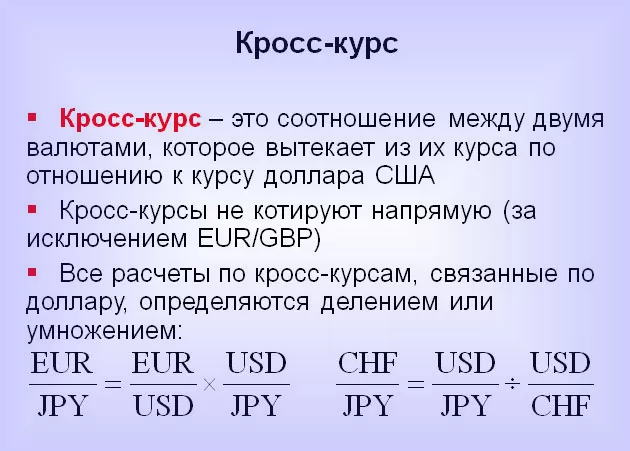

Что такое кросс-курс?

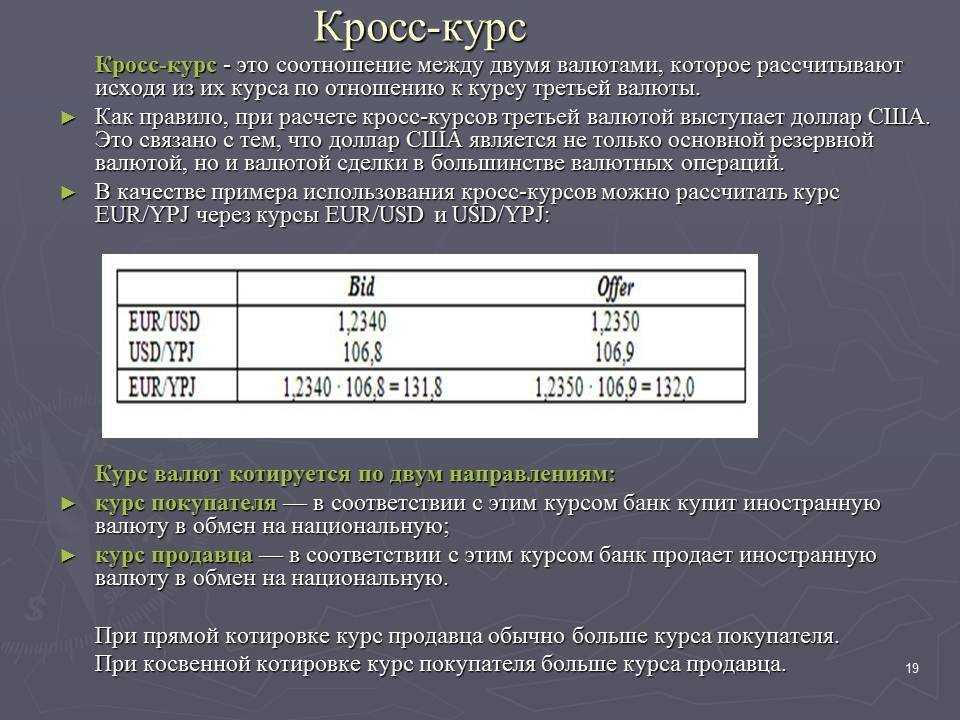

Кросс-курс представляет собой соотношение двух валют, которое определяется на основе их отношения к третьей валюте.

Валюта (от итал. valuta – ценность, стоимость) – денежные знаки иностранных государств, а также кредитные и платежные документы в иностранных денежных единицах, которые используются в международных расчетах.

Валюты принято разделять на свободно конвертируемые, частично конвертируемые и неконвертируемые валюты. Конвертируемые (свободно используемые) валюты – денежные единицы, свободно обмениваемые на другие иностранные валюты и международные платежные средства. В 1976 году МВФ ввел понятие свободно конвертируемая валюта (СКВ), под которым понимают валюту, широко используемую в международных расчетах и операциях главных валютных рынков мира.

Начиная с 1986 года в состав СКВ включали: доллар США, немецкую марку, японскую иену, английский фунт стерлингов и французский франк. Постепенно список СКВ расширялся и с ноября 2015 года в его состав стали входить 18 валют: американский доллар (USD), евро (EUR), британский фунт стерлингов (GBP), японская иена (JPY), швейцарский франк (CHF), австралийский доллар (AUD), канадский доллар (CAD), сингапурский доллар (SGD), гонконгский доллар (HKD), новозеландский доллар (NZD), шведская крона (SEK), датская крона (DKK), норвежская крона (NOK), южнокорейская вона (KRW), южноафриканский рэнд (ZAR), израильский шекель (ILS), мексиканский песо (MXN), венгерский форинт (HUF).

Установление курсов иностранных валют называют котировкой. Различают прямую и обратную котировку.

В случае прямой котировки указывают, скольким национальным денежным единицам равняется единица (10, 100, 1000 единиц) иностранной валюты; в случае обратной котировки – скольким единицам иностранной валюты равна единица национальной валюты.

В определении и записи валютных курсов различают валюту котировки и базу котировки. Валютой котировки является иностранная валюта, курс которой определяют, а базой котировки – валюта, с которой сравнивают данную денежную единицу. Например, в записи USD / RUB доллар является базой котировки, а российский рубль – валютой котировки.

На практике американский доллар (USD) чаще всего используется в качестве базы котировки. При этом для отдельных валют, таких как английский фунт (GBP), евро (EUR), австралийский (AUD) и новозеландский доллар (NZD), доллар США всегда является валютой котировки.

Кросс-курс – это соотношение между двумя валютами, определяемое на основе курса этих валют по отношению к какой-либо третьей валюте. Чаще всего в качестве третьей валюты используется доллар США.

Что такое Денежный коэффициент?

Коэффициент денежных средств, также известный как коэффициент денежных активов, представляет собой показатель ликвидности, который измеряет способность компании погасить краткосрочную задолженность денежными средствами и их эквивалентами. Поскольку в расчет входят только денежные средства и их эквиваленты – наиболее ликвидные активы компании. Это более строгий и консервативный показатель, чем другие показатели ликвидности, такие как коэффициент текущей ликвидности и коэффициент быстрой ликвидности.

Денежный коэффициент аналогичен показателю стоимости компании в наихудшей ситуации. Худшие случаи, например, когда компания вот-вот обанкротится. Он информирует кредиторов и аналитиков о стоимости текущих активов, которые можно легко конвертировать в наличные деньги. Кроме того, он информирует их о проценте текущих обязательств, который могут покрыть эти наличные и околоденежные активы. Кроме того, это один из трех способов определения ликвидности в А Компания.

Основные выводы

- Денежный коэффициент является ликвидностью индикатор, это демонстрирует способность компании выполнять краткосрочные обязательства исключительно за счет денежных средств и их эквивалентов.

- Коэффициент денежной наличности рассчитывается путем умножения общей суммы денежных средств и активов, близких к денежным ценным бумагам, на общую сумму текущих обязательств компании.

- Поскольку он учитывает только наиболее ликвидный капитал компании, он более консервативен, чем другие коэффициенты ликвидности.

Пример №1 расчета коэффициента покрытия процентов

Допустим, показатели коммерческой деятельности гипотетического предприятия ООО “Манилов и Плюшкин” следующие:

| Показатели | Сумма (руб.) | Показатели | Сумма (руб.) |

| Выручка | 20 млн | Расходы на оплату аренды | 1 млн |

| Себестоимость реализованной продукции | 1 млн | Расходы на оплату счетов за ЖКУ | 200 тыс. |

| Расходы на выплату зарплат | 240 тыс. | Амортизация | 200 тыс. |

Расходы на погашение процентов по кредитам за текущий год составили 6 млн. рублей. Проанализируем Отчет о прибылях и убытках ООО “Манилов и Плюшкин”:

Участвующая в формуле ICR прибыль до уплаты процентов и налогов:

Наконец, мы можем вычислить коэффициент покрытия процентов:

Вывод: Предприятие ООО “Манилов и Плюшкин” имеет возможность 2,86 раза покрыть имеющиеся процентные платежи из средств своей операционной прибыли.

Как рассчитать коэффициент маневренности собственного капитала

Коэффициент маневренности собственного капитала – это отношение собственных оборотных средств компании к общей величине собственных средств. Показатель используется для оценки финансовой устойчивости бизнеса. Смотрите, как считать коэффициент по балансу и что учесть при расчете и анализе.

Используйте пошаговые руководства:

Коэффициент маневренности показывает какая часть собственных средств вложена в оборотные активы (ликвидные), которыми можно быстро маневрировать, а какая капитализирована. Соответственно его значение должно быть достаточно высоким, чтобы обеспечить гибкость в использовании собственного оборотного капитала.

Коэффициент маневренности собственного капитала: формула

Формула расчета коэффициента маневренности выглядит следующим образом:

Км = собственные оборотные средства / собственный капитал.

https://youtube.com/watch?v=UuvTKIdPV1U

При этом собственные оборотные средства определяются как разница между собственным капиталом и внеоборотными активами.

Источником данных для расчета коэффициента маневренности является бухгалтерский баланс (форма №1).

Как рассчитать коэффициент маневренности собственного капитала по балансу

Есть несколько формул для расчета коэффицента по данным бухгалтерского баланса. Самая простая формула выглядит так.

Км = (строка 1300 – строка 1100) / строка 1300

Долгосрочные обязательства включаются в формулу в случае положительного значения:

Км = (строка 1300 + строка 1400– строка 1100) / строка 1300

Можно воспользоваться альтернативной формулой, используя в расчете чистый оборотный капитал:

Км = (строка 1200 – строка 1500) / строка 1300

Нормативное значение коэффициента маневренности собственного капитала

Нормативное значение коэффициента маневренности находится в диапазоне от 0,2 до 0,5. Значение показателя ниже нормы свидетельствует о риске неплатежеспособности и финансовой зависимости компании.

Казалось бы, что чем выше значение коэффициента, тем компания более финансово-устойчива.

Однако данные значения могут свидетельствовать об увеличении долгосрочных обязательств и снижении независимости с финансовой точки зрения.

Отрицательный коэффициент маневренности означает, что собственные средства вложены в медленнореализуемые активы (основные средства), а оборотный капитал сформирован за счет заемных средств. Подобная ситуация приводит к низкой финансовой устойчивости предприятия.

Что учесть при расчете и анализе показателя

Для правильного анализа коэффициента маневренности собственного капитала расчеты необходимо производить в динамике за несколько отчетных периодов. В случае существенных отклонений показателя, следует провести анализ структуры активов и пассивов в балансе.

Оптимальные значения коэффициента маневренности могут отличаться в зависимости от сферы деятельности компании. В связи с этим сопоставление показателя со средними значениями по отрасли дает более точную оценку коэффициента маневренности. Для этого проводят расчет коэффициентов маневренности у конкурентов и выводят среднеарифметическое значение.

Пример расчета коэффициента маневренности

Рассмотрим на примере расчет коэффициента маневренности. Используем данные бухгалтерского баланса в динамике за три года:

|

Наименование показателя |

Код |

Период |

||

|

2016 |

2015 |

2014 |

||

|

АКТИВ |

1110 |

|||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Итого по разделу I |

1100 |

385 165 |

371 483 |

352 081 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

1210 |

|||

|

Итого по разделу II |

1200 |

4 073 301 |

3 963 284 |

3 667 703 |

|

БАЛАНС |

1600 |

4 458 466 |

4 334 766 |

4 019 783 |

|

ПАССИВ |

1310 |

|||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

||||

|

Итого по разделу III |

1300 |

2 485 588 |

2 420 328 |

2 086 631 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1410 |

|||

|

Итого по разделу IV |

1400 |

11 069 |

11 594 |

13 143 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1510 |

|||

|

Итого по разделу V |

1500 |

1 961 808 |

1 902 845 |

1 920 009 |

|

БАЛАНС |

1700 |

4 458 466 |

4 334 766 |

4 019 783 |

Рассчитаем коэффициент маневренности по годам:

2016 год: (2 485 588 + 11 069 – 385 165) / 2 485 588 = 0,85

2015 год: (2 420 328 + 11 594 – 371 483) / 2 420 328 = 0,85

2014 год: (2 086 631 + 13 143 – 352 081) / 2 086 631 = 0,84

В нашем примере значение коэффициента стабильно на протяжении всего анализируемого периода и находится выше значения 0,6. При этом доля долгосрочных обязательств несущественна. Это свидетельствует, что предприятие не зависит от займов и имеет достаточно средств для инвестирования в производство.

Пример расчета коэффициента покрытия инвестиций

Как уже было упомянуто, анализ коэффициентов эффективности целесообразнее проводить в сравнении с показателями деятельности конкурентов аналогичной экономической отрасли или объема производства. Рассмотрим пример вычисления коэффициента покрытия денежных вложений, сравнив показатели работы крупного производителя строительной техники ООО “Супер-Строй” и мелкого посредника по оптовой продаже запчастей для погрузчиков и самосвалов ООО “Кран и Ковш”.

Рассчитаем коэффициент покрытия инвестиций для крупного ООО “Супер-Строй” (расчеты производятся в тысячах рублей):

Выводы: КПИ в динамике растет (хоть и не наблюдается стабильного роста) и к 2017 году достигает значения 0.5890. Оптимальное значение не достигнуто, но в перспективе можно этого ожидать. Соответственно, если экономическая ситуация будет стабильной, ООО “Супер Строй” останется платежеспособной, и вложенные в него средства будут возвращены инвесторам. Однако, стоит компании испытать внешний стресс, и сложится ситуация, близкая к банкротству. Значит, вкладывая средства в “Супер Строй” в 2017 году, инвестор должен подготовить себя к определенным финансовым рискам.

А теперь проведем тот же самый анализ в отношении небольшого торгового посредника ООО “Кран и Ковш”:

Выводы: Стабильные источники финансирования (собственный капитал и долгосрочные задолженности) составили лишь 49-56% совокупного капитала компании на протяжении 3 лет деятельности. Полученные значения КПИ говорят о том, что ООО “Кран и Ковш” осуществляет хозяйственную деятельность при высоком уровне риска. Большие суммы из бюджета расходуются на исполнение краткосрочных обязательств (а именно, на погашение “тела” кредитов с коротким периодом возврата и процентов по ним). Наблюдается увеличение объема собственных средств и заемных денег по кредитам, срок выплаты которых превышает 12 месяцев.

Общий вывод: Показатели обоих анализируемых предприятий несравнимы с нормативными значениями КПИ, значит, у обоих компаний имеется определенный риск банкротства в перспективе. Это типично для российского предпринимательства, т.к. банковские учреждения, страхуя себя от невыплаты займов, выдают заемщикам краткосрочные кредиты чаще, чем кредиты на длительный срок. Вероятно, во время экономического кризиса 2014-2015 годов ООО “Супер Строй” и ООО “Кран и Ковш” оформили краткосрочные займы, но в следующие 2 года положение их улучшилось. Однако, наибольшей финансовой стабильностью отличается все-таки крупный производитель строительной техники.

Важность показателя рентабельности продаж

Данный показатель широко распространен. Им оперируют при оценке любых видов бизнеса по всему миру: от компании, разместившей акции на бирже, до островка в торговом центре — для этого и нужна формула, которая показывала бы рентабельность продаж.

Помимо отдельных предприятий расчет рентабельности продаж также используется для определения потенциала прибыльности более крупных секторов, общенациональных или региональных рынков. Часто встречаются такие заголовки, как «Агентство АБВ предупреждает об ожидаемом падении рентабельности в российском автопроме» или «Рентабельность продаж в европейском корпоративном секторе обрушивается».

По сути, рентабельность продаж стала общепринятым показателем прибыльности бизнеса и является одним из важнейших индикаторов его потенциала.

- Инвесторы, предлагающие финансирование конкретному стартапу, могут оценить прибыльность разрабатываемого продукта или сервиса.

- Крупные корпорации, выпускающие долговые обязательства для привлечения средств, должны раскрывать информацию о предполагаемом использовании аккумулированного капитала. Это дает инвесторам представление о рентабельности, которая может быть достигнута либо за счет сокращения расходов, либо за счет увеличения объема продаж, либо комбинации обоих факторов.

- Рентабельность продаж стала неотъемлемой частью оценки акций при первичных размещениях (IPO).

- Это один из первых ключевых показателей, которые указываются в квартальных отчётах, представляемых листинговыми компаниями

- От малых предприятий, таких как местный розничный магазин, могут потребовать расчёт рентабельности для получения или реструктуризации банковских и не только банковских кредитов. Он также важен при предоставлении кредита под залог бизнеса.

- Коэффициент используется инвесторами при сравнении двух или более венчурных инвестиционных планов для определения лучшего из них, в дополнение к другим параметрам

- Рентабельность продаж используется для изучения сезонных моделей и эффективности бизнеса на разных таймфреймах. Например, теплая зима может привести к снижению прибыли производителя отопительных приборов. Такая ситуация приведёт к накоплению непроданных запасов на фоне снижения продаж

- Владельцы бизнеса, руководство компаний и внешние консультанты используют показатель рентабельности для решения операционных проблем и повышения эффективности бизнеса. Например, нулевая или отрицательная норма прибыли указывает на высокие уровни расходов по отношению к продажам. Это означает, что бизнес либо сталкивается с повышенными расходами, либо не может добиться хороших продаж. Дальнейшая детализация помогает выявить слабые места — например, высокие нереализованные складские запасы, избыточные кадровые резервы и ресурсы, высокие арендные ставки — чтобы затем разработать соответствующий план действий.

- Предприятия, управляющие несколькими бизнес-подразделениями, производственными линиями или магазинами используют коэффициент рентабельности продаж для оценки производительности каждого подразделения и сравнения их друг с другом.

Тем не менее, данный коэффициент не может быть единственным решающим фактором для сравнения, поскольку каждый бизнес характеризуется уникальными процессами.

Обычно все предприятия с низкой рентабельностью, такие как розничная торговля и транспорт, имеют высокий оборот, что компенсирует относительно низкую величину коэффициента. В свою очередь, предметы роскоши имеют низкие продажи, но высокая прибыль на единицу товара компенсирует объёмы.

Как часто рассчитывать коэффициент фондирования?

Нередко банки задают вопрос о частоте расчета коэффициента фондирования.

Согласно п. 11.1 Инструкции N 180-И банки обязаны соблюдать установленные данной Инструкцией обязательные нормативы ежедневно. Нарушение банком числового значения обязательного норматива по состоянию на любой операционный день является несоблюдением обязательного норматива. Соответственно, кредитным организациям, для того чтобы знать, соблюдаются ли требования Инструкции N 180-И, необходимо ежедневно рассчитывать нормативы.

Таким образом, ежедневно рассчитываются и коды, которые номинированы и фондированы в рублях. Поэтому логично, что и коэффициент рублевого фондирования также следует рассчитывать на ежедневной основе, а расчет Кф на ежемесячной основе является заблуждением.

Н. Артемьева

Руководитель

департамента аудита

ООО «Листик и Партнеры — Москва»

И. Мезенина

Специалист

ООО «Листик и Партнеры»

Как рассчитать соотношение двух валют (СМ)

Соотношение двух валют, или СМ (соотношение международных валютных пар) — это цена одной валюты выраженной в другой. Например, если СМ пары евро/доллар составляет 1,2, то за 1 доллар можно купить 1,2 евро. Рассчитать СМ можно самостоятельно, используя данные валютной биржи.

Для расчета СМ необходимо сравнить цены на покупку и продажу каждой валюты на бирже. После этого нужно поделить цену на покупку одной валюты на цену на продажу другой валюты. Таким образом, формула СМ выглядит следующим образом:

СМ = цена на покупку валюты А / цена на продажу валюты В

В результате вычисления СМ, можно узнать, сколько единиц одной валюты нужно заплатить, чтобы получить одну единицу другой валюты.

Например, при СМ пары евро/доллар в 1,2, чтобы купить 1 евро, необходимо заплатить 1,2 доллара. Если же СМ пары изменилось на 1,3, то приобретение 1 евро будет стоить уже 1,3 доллара.

Таким образом, зная СМ, можно эффективно планировать и осуществлять операции на валютном рынке.

Показатели, дополняющие коэффициент покрытия

Л.А. Бернстайн (Leopold A. Bernstein) рассматривает «норму денежных резервов» как один из показателей, дополняющих коэффициент покрытия (, стр. 405). Однако, Бернстайн предлагает использовать не только показатель абсолютной ликвидности, иначе его определяя, но и определять именно долю денежных средств и их эквивалентов в оборотных активах фирмы.

«Наиболее ликвидными активами, – пишет Бернстайн, – являются, конечно, денежные средства, которые сами по себе есть мерило ликвидности. Следом за денежными средствами идут „временные финансовые вложения” – обычно легкореализуемые и относительно надежные временные вложения денежных средств. В действительности они рассматриваются как денежные эквиваленты, и по ним предприятие получает скромный доход» (, стр. 405).

«Доля денежных средств и денежных эквивалентов в общей сумме текущих активов, – продолжает Бернстайн, – показатель степени ликвидности этой группы активов. Она измеряется нормой денежных резервов, которая рассчитывается следующим образом:

Денежные средства + Денежные эквиваленты / Сумма текущих активов» (, стр. 405).

«Чем больше величина этого показателя, – утверждает Бернстайн, – тем выше уровень ликвидности этой группы активов» (, стр. 405).

Важно обратить внимание и на замечания Бернстайна относительно возможности трактовки показателя абсолютной ликвидности как показателя объема денежных средств, который можно мгновенно использовать для оплаты текущих долгов

«Аналитик, – пишет автор, – должен учитывать возможные ограничения на использование остатков денежных средств. Примером такого ограничения является существование компенсационных остатков, которые банк, предоставляющий кредит, обязует держать своих клиентов. Хотя такие остатки и могут быть использованы, аналитик должен, тем не менее, оценить это как нарушение негласного соглашения не трогать компенсационные остатки, что влияет на кредитоспособность компании и доступность кредита.

Следует, – отмечает Бернстайн, – упомянуть еще два фактора, имеющих отношение к оценке норм денежных резервов: 1) современные компьютерные методы управления денежными средствами, которые привели к более эффективному использованию последних корпорациями, что повлекло за собой уменьшение потребности в денежных средствах; 2) открытая кредитная линия и другие соглашения о праве на использование кредита, эффективно заменяющие остатки денежных средств» (, стр. 406).

Что же касается показателя абсолютной ликвидности, то его Бернстайн рассматривает как дополнительный коэффициент, измеряющий «достаточность денежных средств» (, стр. 406). Автором используется следующая формула его расчета:

Денежные средства + Денежные эквиваленты / Сумма текущих пассивов

Это соотношение, по утверждению Бернстайна, характеризует величину денежных средств для уплаты текущих обязательств. Его расчет дополняет показатель нормы денежных ресурсов, «так как характеризует доступность денежных средств с несколько иной точки зрения» (, стр. 406).

Скоро состоится турнир и меняется коэффициент. Что происходит?

Опытные бетторы обращали внимание, что, чем ближе предстоящий матч, тем часто меняется по одной и той же ставке кэф. Почему такая ситуация возникает? Здесь ответ однозначный: в процессе оформления сделок есть явный перекос в одну сторону линии

Здесь нужно понимать, что БК — это не благотворительная организация, поэтому оператору нужно иметь прибыль, пусть и маленькую (здесь тема вопроса другая – налоги, СРО, отчисления на развитие спорта и т.д.).

Далее оператор может до самого начала матча по нескольку раз менять коэффициенты, выбирая для себя подходящий вариант. Таким образом, организатор как бы «заманивает» игроков, обеспечивая дополнительные денежные поступления. Это нормальное явление, и даже можно сказать больше – основной смысл работы беттинга, как в России, так и за ее пределами.

Здесь можно сделать вывод, «лавируя» между коэффициентами, БК остаётся при «своих интересах», но при этом и капперы не забыты, кто-то может сорвать куш, а кто-то потеряет всё сразу.

Американские коэффициенты

Показатели букмекерских котировок, используемых в США, выглядят как трехзначные числа со знаками «+» или «-». Трехзначность является привязкой к сумме в $100. Так «янки» видимо удобнее считать. Знак плюс говорит от том, что размер чистого выигрыша больше, чем заигранная сумма. Например, показатель +120 указывает на то, что поставив $100, получаем $120 чистой прибыли. Значит это эквивалент десятичного коэффициента 2.20.

Знак минус указывает на то, что сумма чистой прибыли ниже, чем размер ставки. Например, американский «кэф» -110 означает то, что нужно поставить $110, чтобы выиграть чистыми $100. Это эквивалент десятичного показателя 1.909. Значение 2.00 в десятично формате будет выглядеть, как «Even» или «odds 100», реже, просто 100.

Так что видим привязку к конкретной круглой сумме, но сложно как-то сверяться с вероятностными показателями, без дополнительных расчетов.

Формула перевода американского коэффициента со знаком «+» в европейский:

(+К + 100) / 100 = к

Примеры:

- (+300 + 100) / 100 = 4.00

- (+160 + 100) / 100 = 2.60

- (+105 + 100) / 100 = 2.05

Пересчет американского «кэфа» со знаком «-»:

(|-К| + 100) / |-K| = k

Примеры:

-135

(|-135| + 100) / |-135| = 235 / 135 = 1.74

-180

(180 + 100) / 180 = 280 / 180 = 1.555

Обычно большие международные букмекерские конторы имеют интерфейс, с возможностью переключать раскладку коэффициентов. Это делается для того чтобы какие-нибудь европейцы, зашедшие поиграть, не «выпадали в осадок». Но некоторые локальные конторы могут давать роспись исключительно в американском формате. Так что игрокам, которых интересует расширенная роспись на сугубо американские виды спорта, придется перестраиваться под такой новый и непривычный формат «кэфов».

Заключение

В академическом смысле определение реальной стоимости национальной валюты сложная задача, для решения которой используются многофакторные модели из эконометрики и математической статистики. Центробанки и институциональные инвесторы разрабатывают собственные алгоритмы и уникальные подходы оценки и прогноза состояния экономики в относительной системе валютных координат Форекс.

Однако любой начинающий трейдер может с достаточной точностью оценить перекупленность или перепроданность валютного курса с помощью простых математических конструкций, основываясь на реальных текущих показателях экономики. Иногда полученные модели предскажут будущее поведение курса точнее, чем экономические полиномы Центробанков.