Рентабельность по марже: проверяем разумность переменных расходов

Рентабельность по марже показывает, какой процент от выручки компания оставляет себе, а какой тратит на производство товара или оказание услуги.

Игорь — парикмахер, он берет за окрашивание волос 1500 руб. За эти деньги он покупает краску, маску, бальзам, кисточку и перчатки и у него остается 500 руб. Его рентабельность по марже — 33 % — столько денег у него остается после покупки расходников.

Виктор — строитель. Он продает квартиры за 6 млн руб., а на постройку и все вот это тратит 3,5 млн. У него остается 2,5 млн руб. Рентабельность по марже — 41,6 %.

Рентабельность по марже считают по формуле:

Рентабельность по марже = (Маржинальная прибыль / Выручка) × 100 %.

Маржинальная прибыль — это выручка за вычетом переменных расходов, т. е. тех расходов, которые появляются, когда компания получает заказ. Например, в ателье приходит заказ на платье — ателье покупает ткань и бусинки. Заказа на платье нет — расходов на ткань и бусинки тоже нет, значит, этот расход переменный.

Маржинальную прибыль считают сами или берут из ОПиУ — отчета о прибылях и убытках, если там есть такая строчка. Выручку и переменные расходы тоже берут из ОПиУ.

Считаем рентабельность по марже

Идем в ОПиУ и сначала считаем маржинальную прибыль для каждого месяца. Для этого от выручки отнимаем переменные расходы, например:

• в мае: 951 050 – 267 705 = 683 345 руб.;

• в июне: 900 000 – 200 500 = 699 500 руб.;

• в июле: 982 300 – 275 600 = 706 700 руб.;

• в августе: 1 100 00 – 456 980 = 643 020 руб.

Это мы посчитали маржинальную прибыль. Теперь подставляем ее в формулу для расчета рентабельности по марже: делим маржинальную прибыль на выручку и умножаем на сто. Получается:

• в мае — 71,8 %;

• в июне — 77,7 %;

• в июле — 71,9 %;

• в августе — 58,4 %.

И видим, что рентабельность по маржинальной прибыли падает: в мае была 71,8 %, в августе — 58,4 %. Значит, нужно искать проблему в переменных расходах: возможно, поставщики повысили цены на сырье или компания стала использовать более дорогие материалы.

Рентабельность по марже смотрим в динамике: если от месяца к месяцу она растет, значит, все отлично. Если же падает, значит, нужно пересмотреть переменные расходы.

Где взять данные для расчета показателей рентабельности продукции?

Все показатели есть в балансе организации, точнее — в прилагающемся к нему отчету о финансовых результатах по форме №2. Потребуются данные из строчек:

-

2110 — выручка;

-

2110 — себестоимость продаж;

-

2100 — валовая прибыль;

-

2400 — чистая прибыль;

-

2210 и 2220 — коммерческие и управленческие расходы.

Оборотные и внеоборотные активы в балансе можно найти в строках от 1210 до 1260. Информация об инвестициях или займе находится в контракте с инвестором или банком.

Чтобы сделать свой бизнес рентабельным, выгодно его продать или модернизировать, мало знаний об эффективности продаж. Требуется провести подробный финансовый анализ и сделать на его основе выводы для дальнейшей работы.

Формула расчета рентабельности

Рентабельность активов (ROA) рассчитывается методом деления чистой прибыли на активы. Формула расчета:

ROA = NI / TA * 100%, где

- NI – чистый доход;

- TA – совокупность всех активов.

Данная формула показывает отношение чистого дохода к сумме всех средств компании. Также ROA можно определить другим методом:

ROA = EBI / TA * 100%, где

- NI – чистая прибыль, получаемая держателями акций компании;

- TA – совокупность всех активов.

Другими словами, ROA показывает количество дохода, который приходится на каждый рубль вложенных инвестиций. Это своеобразный индикатор доходности, который показывает эффективность работы компании.

Вышеуказанные формулы помогают рассчитать степень результативности и профессионализма, правильности решений управленческого персонала.

Структура оборотного капитала по ликвидности активов

Понятие ликвидности подразумевает способность активов переводить свою стоимость в денежный эквивалент (продаваться по приближённой к рыночной цене).

По степени ликвидности активы распределяются так:

-

высокой ликвидностью обладают активы из строки 1250 баланса

«Денежные средства и денежные эквиваленты» и строки 1240 «Финансовые вложения» (чаще всего это государственные ценные бумаги, уровень инвестиционного риска по которым минимален); -

среднеликвидными считаются активы из статьи 1230

«Дебиторская задолженность» – это товары или услуги, предоставленные в кредит или с рассрочкой; -

самой низкой ликвидностью характеризуются запасы

(статья 1210).

Чем больше доля высоколиквидных оборотных активов в структуре бухгалтерского баланса, тем проще предприятию обеспечивать выплаты по своим обязательствам.

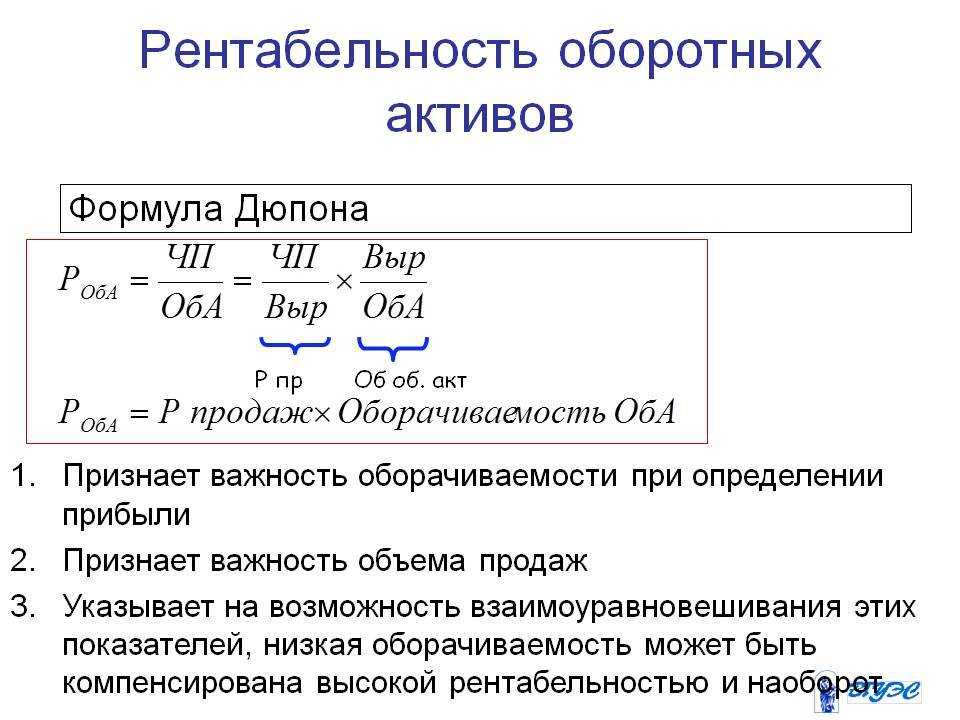

Коэффициент рентабельности чистого оборотного капитала

Коэффициент рентабельности чистого оборотного капитала

показывает, сколько денег зарабатывает каждый вложенный в оборотные активы рубль.

Этот коэффициент высчитывается по формуле:

Роб.а. = (Пч / ОАч) * 100%

, где

-

Роб.а.

– рентабельность чистых оборотных активов; -

Пч

– чистая прибыль предприятия (та прибыль, которая осталась в распоряжении после погашения всех финансовых обязательств текущего периода); -

ОАч

– чистые оборотные активы (оборотный капитал) предприятия.

Оборачиваемость чистого оборотного капитала

характеризуется такой системой показателей:

коэффициент оборачиваемости – число оборотов за отчётный период:

Коб. = (Дреализ – Н) / ОАч

, где

-

Дреализ

– выручка от реализации готовой продукции; -

Н – НДС

и акцизные сборы, выплаченные в рассматриваемый период;

коэффициент загрузки оборотного капитала показывает сколько оборотных активов вложено в получение 1 рубля выручки от реализации

(количество оборотного капитала, участвующего в производстве продукции в расчёте на 1 рубль дохода). Этот показатель обратный предыдущему, чем меньше его величина, тем эффективнее предприятие использует свой оборотный капитал.

Кзагр = ОАч / (Дреализ. – Н) или Кзагр. = 1 / Коб.

продолжительность одного оборота

– примерное количество дней, которое проходит от момента покупки сырья до момента продажи готовой продукции.

Поб. = (ОАч * дни) / (Дреализ – Н) или Поб. = дни/Коб.

Обычно проводят анализ за год (360 дней), квартал (90 дней), месяц (30 дней).

Оптимизация чистого оборотного капитала

Успешная работа хозяйствующего субъекта зависит от обеспеченности его оборотным капиталом, поэтому он является важнейшей категорией экономики предприятия.

Оборотные средства в качестве запасов и материалов непосредственно участвуют в производстве продукции, поэтому недостаток данных средств ведёт к снижению объёмов выпуска товаров и банкротству предприятия.

Важным аспектом управления является анализ показателей эффективности оборотного капитала и его оптимизация

(более эффективное использование).

Существует набор стандартных мер для оптимизации оборотного капитала:

-

сокращение потребностей производства в запасах, оптимизация снабжения

(то есть уменьшение количества низколиквидных активов):- выявление избыточного уровня запасов;

- снижение стоимости закупок сырья и материалов (в том числе, пересмотр схем логистики, снижение стоимость транспортировки и хранения ТМЦ);

- снижение количества продукции, находящейся в процессе изготовления (незавершённого производства), что снизит объём оборотного капитала в текущем периоде;

-

уменьшение доли различных обязательств

(дебиторской и кредиторской задолженности):- внедрение системы эффективного контроля платежей;

- минимизация задолженности клиентов и фактов списания по долгам;

- пересмотр условий предоставления рассрочек по платежам покупателям и поставщикам;

-

мониторинг экономических показателей эффективности в текущем периоде,

разработка системы реагирования на отрицательную динамику этих показателей.

Чистый оборотный капитал – показатель, демонстрирующий наличие у компании ликвидных активов и применяющийся для анализа финансовой состоятельности компании. С точки зрения экономиста чистый оборотный капитал и собственные оборотные средства –

схожие понятия и, являясь характеристикой капитала, часто обозначают одно и то же (по крайней мере, в англо-американский финансовый институт проводит аналогию между этими двумя терминами). Узнаем, как найти чистый оборотный капитал и поговорим об особенностях этого показателя и его значении в жизни фирмы.

Порог рентабельности предприятия

Говоря об эффективной работе экономического субъекта, стоит помнить и о таком показателе, как порог рентабельности предприятия.

Данный термин подразумевает определение минимального объема выручки (доходов от реализации товаров, производства продукции, оказания услуг), покрывающей сопутствующие затраты. При этом прибыль может отсутствовать.

Такое явление получило название «точки безубыточности». Рассчитывается порог рентабельности по следующей формуле:

ПР = ЗП / (В — ЗВ) * 100 %, где

ПР ― порог рентабельности;

ЗП ― затраты постоянные;

В ― выручка организации;

ЗВ ― затраты переменные.

Значение (В — ЗВ) * 100 % имеет название коэффициент валовой маржи.

Расчет порога рентабельности позволяет сформировать план дальнейших действий для увеличения прибыли.

Планирование прибыли и рентабельности на предприятии опирается на следующие показатели:

- цена за единицу продукции;

- объем постоянных и переменных затрат.

Увеличение стоимости выпускаемой продукции способно привести к росту доходов от продаж, что положительно сказывается на прибыли. Чрезмерное повышение цены способно сделать товар неконкурентоспособным, снизить спрос.

Влиять на постоянные затраты, как правило, далеко не всегда удается. К ним относят:

- амортизацию,

- арендные платежи,

- зарплату сотрудникам,

- прочие постоянные административные расходы.

К переменным расходам относят:

- стоимость сырья,

- транспортные расходы,

- прочие платежи.

Сокращение этого вида затрат не должно отрицательно сказываться на работе фирмы в целом.

Что такое рентабельность активов

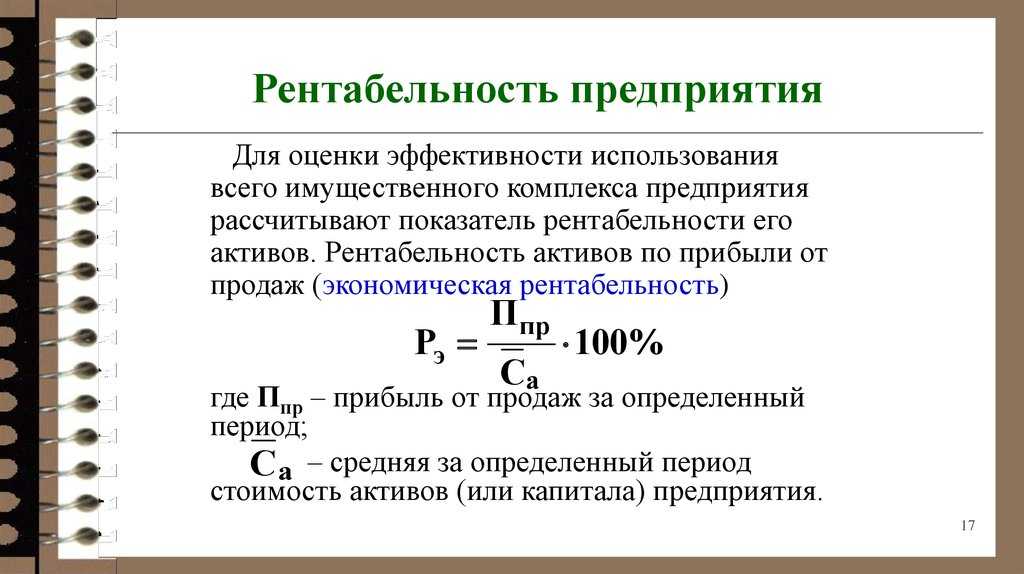

Рентабельность активов — это финансовый показатель отношения прибыли бизнеса к стоимости его активов. Его рассчитывают, чтобы понять, эффективно ли бизнес использует ресурсы.

Рентабельность активов показывает, сколько копеек приносит каждый рубль, вложенный в активы бизнеса. Например, какую прибыль предпринимателю даёт его недвижимость, оборудование или транспорт — насколько эффективно их используют в бизнес-процессах.

Разберём на примере. Предположим, что один цветочный бизнес заработал за год 10 миллионов рублей, второй — 15 миллионов. Может показаться, что во втором случае компания работала эффективнее. Но прежде чем делать такой вывод, нужно узнать, сколько стоят активы этих компаний, и рассчитать ROA.

Допустим, стоимость активов первой компании — 30 миллионов рублей, стоимость активов второй — 53 миллиона. ROA в первом случае будет равна 33%, во втором — 28%.

Пример расчета

Рассчитаем рентабельность задействованного капитала на примере предприятия за каждый квартал 2016 и 2017 гг. Расчет представлен в таблице, которую можно скачать в Excel.

|

Период |

EBIT, НП |

EBIT, КП |

СК, НП |

СК, КП |

ДО, НП |

ДО, КП |

ROCE,% |

|---|---|---|---|---|---|---|---|

|

I кв. 2016 |

12 540 |

13 500 |

102 900 |

103 000 |

45 020 |

45 800 |

8,8 |

|

II кв. 2016 |

13 500 |

150 150 |

103 000 |

1 100 000 |

45 800 |

15 000 |

12,9 |

|

III кв. 2016 |

150 150 |

170 000 |

1 100 000 |

1 528 000 |

15 000 |

3 000 |

12,1 |

|

IV кв. 2016 |

170 000 |

160 000 |

1 528 000 |

132 000 |

3 000 |

2 000 |

19,8 |

|

I кв. 2017 |

160 000 |

17 120 |

132 000 |

845 800 |

2 000 |

500 |

18,1 |

|

II кв. 2017 |

17 120 |

158 000 |

845 800 |

121 550 |

500 |

1 500 |

18,1 |

|

III кв. 2017 |

158 000 |

352 000 |

121 550 |

1 286 000 |

1 500 |

145 800 |

32,8 |

|

IV кв. 2017 |

352 000 |

560 150 |

1 286 000 |

5 365 400 |

145 800 |

458 700 |

12,6 |

Минимальное значение ROCE наблюдалось в I квартале 2016 года и составило 8,8%. Это значит, что максимальная процентная ставка по кредиту для эффективного обслуживания долга в этот период была 8,8%. Однако потом это значение увеличилось до 19,8%.

В 2016 году было нецелесообразно брать кредит под ставку более 13,4 (среднее значение рентабельности ЗК). В 2017-м ситуация для кредитования сложилась более благоприятная: максимальное значение ROCE составило 32,8% (III кв. 2017), а среднее за год при этом было 20,4%. Уже можно было бы рассмотреть больше предложений и проще найти инвестора.

Рис. 1. Динамика ROCE

Однако по графику видно, что показатель волантилен, и его значение непостоянное. Значит, существуют риски для предприятия, что рентабельность задействованного капитала может снизиться в следующем периоде. Но если смотреть данные суммарно по годам, то наблюдается рост рентабельности, то есть в 2017-м отдача задействованного капитала была выше, чем в 2016-м.

Коэффициент рентабельности активов. Формула расчета по балансу и МСФО

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Рентабельность активов рассчитывается делением чистой прибыли на активы. Формула расчета:

Коэффициент рентабельности активов = Чистая прибыль / Активы = стр.2400/стр.1600

Зачастую для более точной оценки коэффициента величина активов берется не за конкретный период, а среднее арифметическое начала и конца отчетного периода. К примеру, стоимость активов на начало года и на конец года деленная на 2.

Откуда взять стоимость активов? Она берется из бухгалтерской отчетности в форме «Баланс» (строка 1600).

В западной литературе формула расчета рентабельности активов (ROA, Return of assets) выглядит следующим образом:

где:

NI – Net Income (чистая прибыль);

TA – Total Assets (сумма активов).

Альтернативный вариант расчета показателя следующий:

где:

EBI – чистая прибыль, получаемая держателями акций.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | -0.080 | 0.000 | -0.090 | -0.130 | 0.015 | -0.257 | -0.190 |

| Минипредприятия (10 млн. руб. ≤ выручка | -0.015 | 0.031 | -0.049 | 0.028 | 0.082 | -0.005 | 0.017 |

| Малые предприятия (120 млн. руб. ≤ выручка | 0.049 | 0.077 | -0.013 | 0.043 | 0.098 | 0.037 | 0.063 |

| Средние предприятия (800 млн. руб. ≤ выручка | 0.091 | 0.068 | 0.003 | 0.060 | 0.119 | 0.081 | 0.030 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.123 | 0.091 | 0.079 | 0.110 | 0.130 | 0.095 | 0.130 |

| Все организации | 0.107 | 0.081 | 0.052 | 0.089 | 0.121 | 0.077 | 0.107 |

Значения таблицы рассчитаны на основании данных Росстата

Чистый оборотный капитал

Чистый оборотный капитал

отражает часть оборотных средств компании, которую не надо использовать для погашения текущих обязательств. Это та часть оборотных активов, финансирование которой произошло из долгосрочных источников.

Чистый собственный оборотный капитал

После погашения краткосрочных обязательств перед кредиторами у предприятия в распоряжении остается чистый собственный оборотный капитал.

В зависимости от финансового состояния организации, он может быть:

-

положительным

– в этом случае возможно полное погашение задолженности по обязательствам за счёт реализации оборотных активов; -

равным нулю

– такой показатель говорит о том, что оборотные средства приобретаются предприятием за счёт кредитов и займов (в частности, такая величина вероятна у недавно созданных субъектов хозяйствования); -

отрицательным

– это значение сигнализирует о формировании неблагополучного состояния организации, убыточности производства или основного вида деятельности.

Чистый оборотный капитал

– денежная поддержка оборотных активов предприятия за счет всех возможных способов покрытия издержек: своего оборотного капитала; кредиты и займы, полученных на долгий срок, которые идут на обеспечение оборотного капитала; кредиты и займы краткосрочных периодов.

В экономической практике существует несколько взглядов на сущность оборотного капитала предприятия, поэтому есть и несколько формул для его определения.

Формула расчёта чистого оборотного капитала

Формулу расчёта чистого оборотного капитала (ЧИСТЫЙ об.к) можно представить в виде:

ЧИСТЫЙ об.к = СОБСТВЕННЫЙоб.к. + КРЕДоб. + КРЕДкраткоср. — О

, где:

-

СОБСТВЕННЫЙоб.к

. – собственный оборотный капитал; -

КРЕДоб

. – обязательства долгосрочных периодов, которые предприятие направило в оборотные средства; -

КРЕДкраткоср.

– обязательства краткосрочных периодов; -

О

– среднее значение величины оборотных средств.

Ещё один способ определения чистого оборотного капитала:

ЧИСТЫЙ об.к = Аоб. — Пкраткоср.

,где

-

Аоб

. — оборотные активы, -

Пкраткоср.

— пассивы краткосрочных периодов.

Предполагается, что окупаемость оборотных активов составляет один год.

В них входят:

-

дебиторская задолженность

(краткосрочная); - запасы;

-

НДС по приобретённым

товарам; -

инвестиции денежных

средств.

Считается, что краткосрочные пассивы – это обязательства, срок погашения которых не превышает год:

-

задолженности

(перед контрагентами, по оплате труда, в государственные бюджеты); -

займы, полученные на короткие сроки

; -

проценты и другие

обязательства; -

доходы будущих

периодов; -

резервы будущих

расходов.

И активы, и пассивы предприятия занесены в его бухгалтерский баланс.

Сравнение полученного показателя с его оптимальной величиной

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Аналитики производят сравнение фактического размера чистых оборотных активов с нормативной величиной ЧОК. Под нормативным уровнем понимают достаточную величину ОА, необходимую для конкретной компании. Достаточная величина ЧОК определяется путем проведения анализа для каждого конкретного предприятия. Полученная в результате сравнения информация выявляет уровень платежеспособности компании.

| Соотношение с достаточным ЧОК | Характеристика | Особенности |

| Величина показателя, превышающего размер оптимального норматива ЧОК | Полученное значение свидетельствует о неэкономном расходовании ресурсов, затоваренности, значительной величине дебиторской задолженности и сверхнормативных запасов. В результате неэффективного ведения хозяйств предприятие будет испытывать дефицит текущих средств | Значительное превышение оптимальной потребности признается негативным показателем. Необоснованный рост в отдельных случаях связан с дополнительной эмиссией акций, привлечением нерациональных кредитов |

| Размер показателя ниже уровня оптимального значения ЧОК | При показателе коэффициента выше нуля (превышения активов над обязательствами) компания сохраняет возможность отвечать по текущим обязательствам, краткосрочным займам и кредитам | Одновременно выявляется недостаток ресурсов, указывающий на возможность неплатежеспособности. Указывает на вероятность низкой рентабельности и нерационального использования ресурсов |

| Величина ЧОК, равная нулю | Указывает на формирование оборотных средств за счет собственного и краткосрочного заемного капитала, свидетельствует о том, что все доступные средства направлены на использование в обороте | Ситуация преимущественно возникает на стадии начала ведения деятельности, имеющейся после регистрации компании. Для действующего в течение длительного времени предприятия показатель требует мониторинга |

| Значение ЧОК ниже нулевой отметки | Свидетельствует об отсутствии средств для содержания оборотных активов и финансовой стабильности. Покрытие потребности в ОА покрывается исключительно за счет земного капитала | Отрицательная величина показателя (превышение обязательств над оборотными активами) указывает на убытки, приводящие в худшем варианте развития к банкротству |

Показатель ЧОК на уровне ниже нулевой отметки считается рискованным для инвесторов и собственников компании. При выявлении отрицательного ЧОК необходим пересмотр структуры заемных средств с увеличением доли долгосрочного кредитования в общей массе.

Нормативное значение

В приложении 4 этого НПА приведены среднеотраслевые значения показателей, характеризующих ФХД компаний в разрезе по видам деятельности, в том числе и рентабельности активов, которые ежегодно корректируются и публикуются в свободном доступе на сайте ФНС.

Налогоплательщики, чьи показатели ФХД ниже среднеотраслевых на 10 и более %, включаются в план выездных проверок. Поэтому бухгалтерия предприятия перед сдачей отчетности должна просчитывать рентабельность активов и сопоставлять полученное значение с данными ФНС, чтобы не попасть под прицел ревизоров налоговой службы.

Стандарт бухгалтерского обслуживания нашей компании включает обязательный контроль показателей хозяйственной деятельности организации, включая рентабельность активов.

Перед сдачей ежегодной отчетности специалисты 1С-WiseAdvice всегда согласовывают с заказчиками результаты полученных расчетов и дают развернутые рекомендации по безопасной корректировке отчетных данных

Благодаря такому подходу наши клиенты могут не тревожиться о том, что их организация выбьется из установленных «нормативов» и привлечет к себе ненужное внимание со стороны налоговиков

Точка безубыточности: сколько денег надо, чтобы работать в ноль

Точка безубыточности — это такое состояние бизнеса, когда компания не получает прибыль, но и не несет убытки. Проще говоря, расходы равны доходам, а прибыль и убытки — нулю.

Точку безубыточности считают так:

Точка безубыточности = (Общепроизводственные + Косвенные расходы) / Рентабельность по маржинальной прибыли × 100 %.

Инфу об общепроизводственных, косвенных расходах и рентабельности по маржинальной прибыли берут в ОПиУ.

Для расчета точки безубыточности нужно сумму общепроизводственных и косвенных расходов и разделить на рентабельность по маржинальной прибыли и умножить на 100%. Если бизнес только открывается и данных еще нет, берут предполагаемые.

Точка безубыточности — абсолютный показатель, а не относительный, его не нужно сравнивать с показателями за другие периоды, но важно считать каждый месяц. Нормально, если точка безубыточности растет вместе с компанией

Ненормально, если точка безубыточности растет, а выручка, прибыль, оборот компании нет.

У каждого бизнеса своя точка безубыточности, но чем она меньше, тем лучше. Хорошо, если вы по жизни вообще руководствуетесь золотым правилом: «тратить меньше, чем зарабатываем».

За чем ещё важно следить:

• чтобы точка безубыточности была как можно ближе к началу месяца. Чем раньше компания пройдет точку безубыточности, тем больше дней у нее останется для получения прибыли. Считают так: точку безубыточности делят на среднедневную выручку и получают количество дней в месяце, за которые ее проходят;

• чтобы точка безубыточности не росла, если бизнес не растет. Если в бизнесе ничего не меняется, а точка безубыточности растет, значит, нужно проверить постоянные и переменные расходы и рентабельность по маржинальной прибыли.

Точка безубыточности: чем ближе к началу месяца, тем лучше. Если растет, нужно проверять постоянные и переменные расходы и рентабельность по марже.

Как увеличить рентабельность активов

Мы выяснили, что рентабельность активов зависит от двух показателей — прибыли компании и стоимости её активов. Соответственно, чтобы увеличить ROA, нужно повышать прибыль и оптимизировать активы.

Вот некоторые способы увеличения прибыли:

- снизить себестоимость продукции — например, внедрить более экономичные решения производства, использовать материалы вторично или найти поставщиков с более выгодными условиями сотрудничества;

- пересмотреть ассортимент — производить и продавать только наиболее ;

- увеличить объём продаж;

- повысить цены.

Чтобы оптимизировать активы, можно:

- продать объекты, которыми компания больше не пользуется, — например, лишнюю недвижимость;

- отремонтировать технику или заменить её новой;

- сократить дебиторскую задолженность.

Понятие и коэффициент оборотных средств

Основная цель управления активами предприятия заключается в максимизации прибыли по вложенному капиталу для обеспечения устойчивой и достаточной платежеспособности компании.

Для того чтобы обеспечивать устойчивость, предприятие должно постоянно обладать на счете определенной суммой денежных средств, которая фактически изымается из оборота для текущих платежей. Некоторая доля средств должна размещаться в виде высоколиквидных активов.

Замечание 1

Основная задача по управлению оборотными средствами заключается в обеспечении оптимального соотношения между платежеспособностью и рентабельностью через поддержку соответствующих размеров и структуры активов.

Также необходима поддержка оптимального соотношения между собственными и заемными средствами, поскольку от этого напрямую зависит финансовая устойчивость и независимость компании, а также возможность получить новые кредиты.

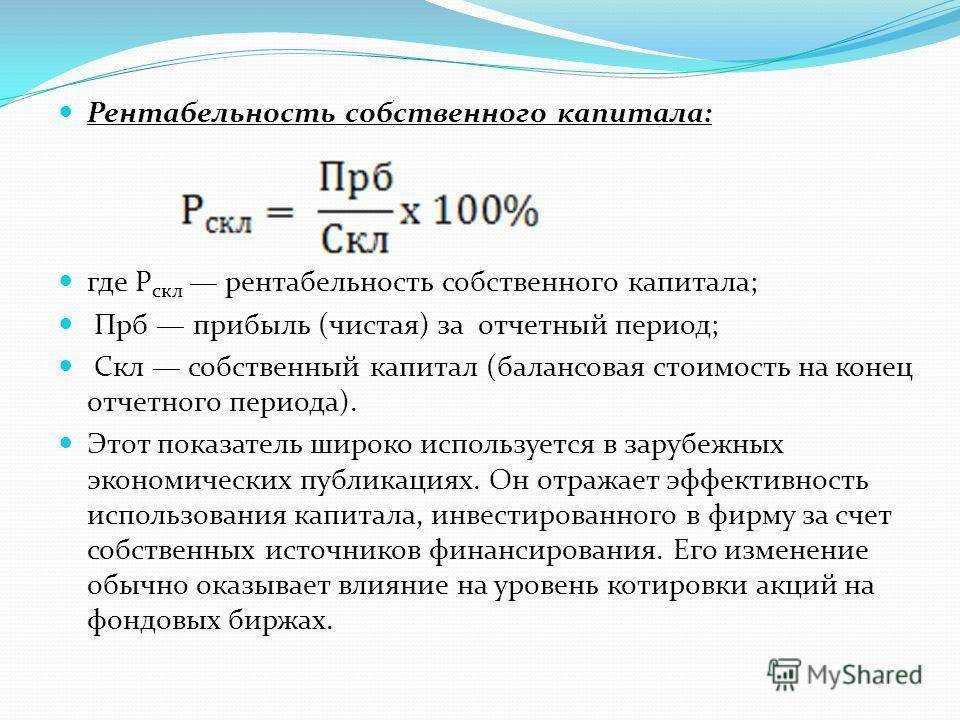

Рентабельность собственного капитала — определение

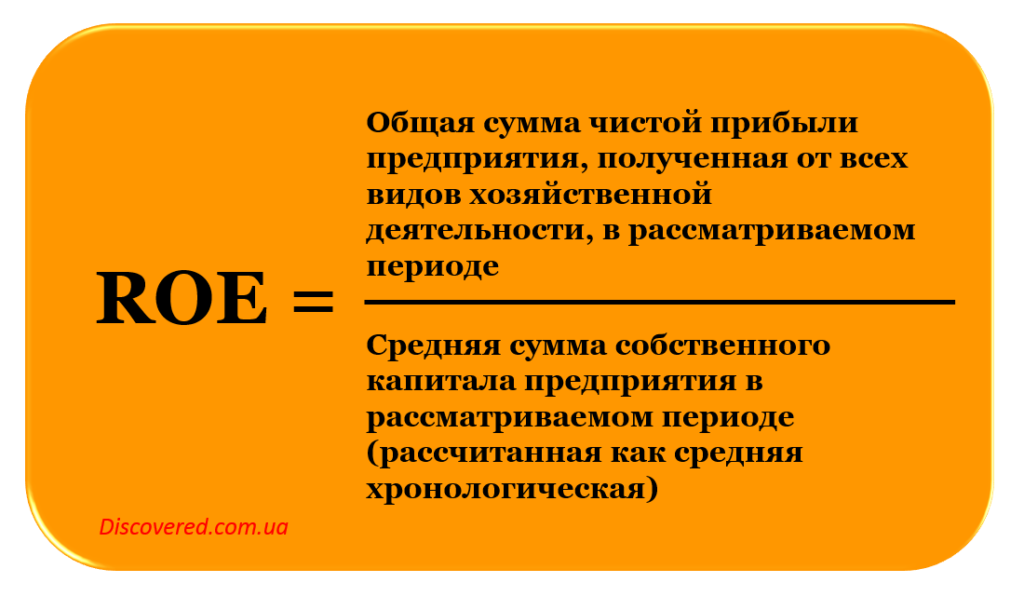

Рентабельность собственного капитала — коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данные для расчета — бухгалтерский баланс.

Рентабельность собственного капитала рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала.

Скачать программу ФинЭкАнализ

Рентабельность собственного капитала — что показывает

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

Рентабельность собственного капитала — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса

где стр.190 — значение из Бухгалтерского баланса на конец отчетного периода, стр. 490нач, стр. 490кон — значения на начало и на конец отчетного периода из Отчета о прибылях и убытках (форма №2).

Формула расчета по данным нового бухгалтерской отчетности

где параметрами формулы являются соответствующие строки Бухгалтерского баланса и Отчета о финансовых результатах.

Рентабельность собственного капитала — значение

Рентабельность собственного капитала (Kрск) — по сути главный показатель для стратегических инвесторов (в российском понимании — вкладчиков средств на период более года). Показатель определяет эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от инвестиций в виде вкладов в уставный капитал. Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли.

С позиции собственников рентабельность наиболее достоверно отображается в виде рентабельности на собственный капитал. Показатель важен для акционеров компании, так как характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

У применения этого коэффициента есть ограничения. Доход появляется не от активов, а от продаж. На основе Kрск нельзя оценить эффективность бизнеса компании. Кроме того, большинство компаний используют весомую долю заемного капитала. Как бухгалтерский показатель Рентабельность собственного капитала дает представление о доходах, которые компания зарабатывает для акционеров.

Рентабельность собственного капитала сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д.

Минимальный (нормативный) уровень доходности предпринимательского бизнеса — уровень банковского депозитного процента. Минимальное нормативное значение показателя Рентабельности собственного капитала (Kрск) определяется по следующей формуле:

где:

- Крнк – нормативная величина рентабельности собственного капитала, отн.ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Если показатель Kрск за период анализа оказался ниже минимального Крнк или вовсе отрицательным, то собственникам не выгодно вкладывать средства в компанию. Инвестору стоит проанализировать вложение средств в другие компании.

Для окончательного приема решение о выходе из капитала компании лучше проанализировать Kрск за последние годы и сравнить с минимальным уровнем доходности за этот период.

Средние статистические значения коэффициента по годам для предприятий РФ*

| Размер выручки | Значения по годам, отн. ед | ||||||||||

| 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.030 | 0.027 | 0.076 | 0.016 | -0.117 | -0.150 | 0.021 | -0.101 | -0.065 | 0.018 | -0.086 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.134 | 0.154 | 0.206 | 0.189 | 0.105 | 0.085 | 0.139 | 0.089 | 0.020 | 0.095 | 0.091 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.181 | 0.198 | 0.074 | 0.078 | 0.082 | 0.055 | 0.108 | 0.060 | 0.001 | 0.088 | 0.256 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.153 | 0.154 | 0.110 | 0.102 | 0.035 | 0.080 | 0.103 | 0.060 | 0.005 | 0.066 | 0.181 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.685 | 0.233 | 0.110 | 0.155 | 0.130 | 0.098 | 0.129 | 0.111 | 0.079 | 0.092 | 0.233 |

| Все организации | 0.526 | 0.211 | 0.110 | 0.140 | 0.112 | 0.084 | 0.123 | 0.094 | 0.057 | 0.088 | 0.214 |

* Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Средние численные значения показателя по видам деятельности: рентабельность собственного капитала по отраслям