Когда методы ускорения амортизации выгодны?

Применение методов ускорения переноса стоимости ОФ на расходы деятельности выгодно, прежде всего, динамично развивающимся субъектам предпринимательства во всех сферах экономической деятельности. Для убыточных, застойных предприятий такие расчеты не принесут эффекта.

Основные выгоды применения ускоренной амортизация для большого количества предприятий:

- высвобождение дополнительных ресурсов для технического обновления ОФ и НМА

- уменьшение налоговых отчислений. Увеличение расходов снижает налогооблагаемую прибыль, соответственно уменьшается сумма налога. Ускоренная амортизация быстрее приводит к снижению остаточной стоимости на календарную дату, принимаемую для базового расчета налога на имущество. Это приводит к уменьшению размера ежегодной суммы налога на имущество предприятия

Российские нормативные акты в сфере бухгалтерского и налогового учета разрешают применять ускоренную амортизацию для объектов лизинга. Это позволяет лизингополучателям уменьшить налоговые отчисления и быстрее выкупить полученные по лизинговым договорам ОФ с долгосрочным полезным применением, превышающим пять лет.

На территории использование методов ускоренной амортизации выгодно в первую очередь быстро развивающимся предприятиям, получающим новую технику по договорам лизинга. Применение ускоренных способов расчета экономически оправдано также для налогоплательщиков, входящих в льготные категории, согласно требованиям Налогового кодекса.

Напишите свой вопрос в форму ниже

Ускоренная амортизация: формула

formula_uskorennoy_amortizacii.jpg

Похожие публикации

Амортизация – это снижение стоимости активов в связи с их износом

Расчет этого показателя представляет большую важность для бухгалтерского и налогового учета. От такой операции зависит время списания основных фондов, размер уплачиваемых налогов и другие параметры

Скорость амортизации определяется тем, в каких условиях используются основные фонды и как именно осуществляется их эксплуатация. В ряде случаев налогоплательщики вправе списывать активы в более короткий срок, применяя так называемую ускоренную амортизацию.

Коэффициент ускорения амортизации

Согласно статье 259.3 Налогового Кодекса РФ, хозяйствующие субъекты могут применять специальный коэффициент амортизации, находящийся в диапазоне от одного до трех.

Коэффициент, не превышающий два, применяется в отношении следующих активов:

- используемые в условиях агрессивной среды и/или повышенной сменности;

- принадлежащие организациям промышленного типа, работающим в сфере сельского хозяйства;

- принадлежащие организациям, являющимся резидентами особой или свободной экономической зоны;

- имеющие высокую энергетическую эффективность (кроме зданий);

- произведенные по специальному инвестиционному контракту.

Коэффициент ускорения амортизации, не превышающий три, применяется в отношении следующих основных фондов:

- являющиеся предметом договора финансовой аренды (лизинга) при условии, что данный актив числится на балансе самой организации, рассчитывающей амортизацию, а не является собственностью ее лизингодателя (не применяется к ОС из амортизационных групп 1-3);

- используемые исключительно для осуществления научно-технической деятельности;

- используемые для деятельности, связанной с добычей углеводородов на новом морском месторождении;

- используемые в сфере водоснабжения и водоотведения.

Статья 259.3 НК РФ также оговаривает, что в отношении одних и тех же основных фондов может применяться только один специальный коэффициент. Это распространяется даже на те случаи, когда амортизируемые активы предприятия удовлетворяют двум и более критериям для применения ускоренной амортизации. В такой ситуации налогоплательщик сам вправе выбрать, какой критерий станет основанием для применения повышенного коэффициента.

В бухгалтерском учете возможно применение коэффициента (не выше трех) только при начислении амортизации способом уменьшаемого остатка (п. 19 ПБУ 6/01, п. 29 ПБУ 14/2007).

Расчет ускоренной амортизации

Чтобы рассчитать величину амортизационных отчислений при наличии коэффициента ускорения, можно воспользоваться специальной формулой. Она выглядит следующим образом:

где Аг – сумма годовых амортизационных отчислений, Ог – остаточная стоимость амортизируемого актива на начало года, СПИ – срок полезного использования актива в годах, К – коэффициент ускорения.

Существует и формула метода ускоренной амортизации для расчета ежемесячных амортизационных отчислений:

где Ом – остаточная стоимость на начало месяца, а СПИо – оставшийся срок полезного использования на начало месяца.

Пример расчета ускоренной амортизации

Предположим, что организация приобретает оборудование в рамках договора лизинга. Начальная стоимость оборудования составляет 1 000 000 руб. без учета НДС, а срок его эксплуатации – 6 лет. Договор лизинга заключается сроком на 3 года, и стороны договорились о применении ускоренной амортизации с коэффициентом 2.

В нашем случае имеет смысл полностью списать оборудование по окончании срока действия договора лизинга, поэтому СПИ составляет 3 года, а СПИо – 36 месяцев. Ом и Ог равняются 1 000 000, а К составляет 2. Применяя формулу ускоренной амортизации, получим:

Аг = 1 000 000 / 3 г. х 2 = 666 667 руб. – годовая норма.

Ам = 1 000 000 / 36 мес. х 2 = 55 556 руб. – ежемесячная норма списания.

В целом, ускоренная амортизация позволяет владельцам основных фондов уменьшить величину налогооблагаемой базы по налогу на прибыль. В первые несколько лет деятельности организации такой подход повышает шансы на сохранение бизнеса даже в неблагоприятных экономических условиях. Кроме того, данный метод позволяет увеличить фонд амортизационных отчислений, а к ним компания имеет свободный доступ. Именно поэтому ускоренная амортизация часто и с успехом применяется хозяйствующими субъектами в самых разных отраслях.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Нелинейные методы начисления амортизации

Нелинейные способы позволяют списывать амортизацию неравномерно. Иногда предпринимателю выгоднее снять основные затраты на приобретение основных средств в первые годы их использования.

Нелинейные методы не применяют к объектам по отдельности, он используется для вычисления амортизации активов, принадлежащих к одинаковым амортизационным группам.

Существуют 4 метода расчета амортизации нелинейным способом:

- способ уменьшаемого остатка;

- способ списания по сумме лет срока полезной эксплуатации;

- способ уменьшения стоимости пропорционально объему работ;

- ускоренный способ.

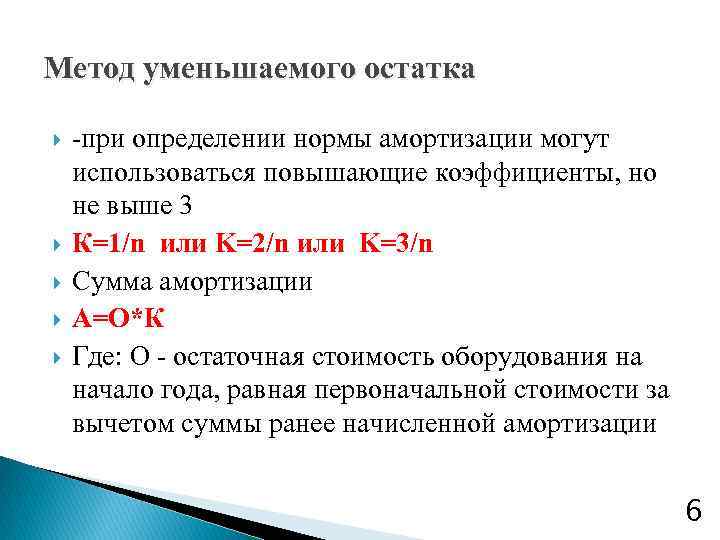

Способ уменьшаемого остатка начисления амортизации основных средств

Баланс каждой группы в сумме становится меньше с каждым месяцем использования основных средств на то число, которое установлено для этой группы – коэффициента ускорения. Данный коэффициент устанавливается законодательно, но есть некоторые ограничения, например, активные объекты основных средств, взятые в лизинг, не могут быть амортизируемы с коэффициентом больше 3.

Способ уменьшаемых остатков не позволяет снизить остаточную стоимость до 0 – остаток в 20% от первоначальной стоимости ОС является фиксированной величиной. После достижения этого показателя каждый месяц стоимость группы ОС снижается на сумму, которую вычисляют, разделив остаток суммы на количество оставшихся до конца срока полезной эксплуатации месяцев (ст. 259 НК РФ).

Для вычисления амортизации способом уменьшаемого остатка нужно знать остаточную стоимость объекта на начало года (в первый год эксплуатации это будет первоначальная стоимость актива) и вычислить амортизационную норму с учетом коэффициента ускорения. Формула для вычисления:

Σаморт. = Σост. х (k х Nаморт. / 100%)

где:

- Σаморт. – сумма амортизационных списаний;

- Σост. – остаточная стоимость группы ОС на начало года;

- k – коэффициент ускорения, принятый для данной амортизационной группы;

- Nаморт. – норма по амортизации для данных типов объектов.

Пример расчета

Фабрика приобрела деревообрабатывающий станок за 100 000 руб., срок эксплуатации которого установлен в 10 лет. Коэффициент ускорения для этой группы амортизации составляет 2. Скорость потери стоимости составит: 100% / 10 х 2 = 20%. Это и будет сумма, списываемая от остаточной стоимости на начало года:

- в первый год – 20% от 100 тыс. руб. = 20 тыс. руб., остаточная стоимость составит 100 000 – 20 000 = 80 000 руб.;

- во второй год – 20% от 80 000 руб. = 16 000 руб., остаточная стоимость будет 80 000 – 16 000 = 64 000 руб. и так далее.

К концу 10 года службы станка его остаточная стоимость не будет равна 0, а составит неснятый остаток, который уже не удастся списать. Тем не менее, основная стоимость данного актива оказалась списанной уже в первые годы его эксплуатации, что перекрывает значительно перекрывает стоимость неснимаемого остатка.

Остальные нелинейные способы списания амортизации

Они несколько сложнее для вычислений, поэтому применяются реже, тем не менее, иногда выбираются предпринимателями для начисления амортизации.

-

Списание по сумме чисел лет срока полезного использования – для него нужно вычислить годовое соотношение оставшегося срока службы объекта (Тост.) ко всему полезному сроку. Формула:

Σаморт. = Σперв. х (Тост. / Тполезн.(Тполезн. + 1) / 2)

Этот способ по принципу близок к методу уменьшаемого остатка, но позволяет не оставлять несписываемой суммы.

Способ списания стоимости пропорционально объему продукции (работ) – нужно учитывать объем выпущенной продукции или выполненных работ в определенный период (Vпрод.) и первоначальную стоимость соответствующего основного средства. Формула

Σаморт. = Σперв. / Vпрод.

Этот метод эффективнее применять, где амортизация в большей степени зависит от частоты использования основного средства (например, при добыче полезных ископаемых и т.п.)

Ускоренный метод начисления амортизации – можно применять для активов, эксплуатируемых после 1991 года. Он позволяет списать стоимость основных средств быстрее, чем закончится их срок полезного использования. Данный способ применим для активов, которые применяются для увеличения объема выпуска прогрессивных товаров, таких, как вычислительная техника, новые материалы, приборы, экспортная продукция. Вычисляется линейным способом, но применяется коэффициент ускорения, не больший 2.

Основные средства, работающие на износ

Это амортизируемое имущество, используемое для работы в условиях агрессивной среды и (или) повышенной сменности. Сразу напомним о том, что в настоящее время использовать коэффициент ускоренной амортизации не выше 2 можно лишь к интенсивно изнашиваемым основным средствам, которые были приняты на учет до 1 января 2014 г. Поэтому имущество, которое числится в составе ОС после указанной временной границы, продолжает амортизироваться с применением повышающего коэффициента 2.

Вопрос: могут ли ТС перевозчика рассматриваться как объекты ОС, работающие в условиях агрессивной среды и (или) повышенной сменности? Разъяснений на этот счет мало (см. Письма Минфина России от 14.12.2012 N 03-03-06/1/658, от 09.10.2012 N 03-03-06/1/525). В них сказано, что режимом повышенной сменности в целях налогообложения может являться эксплуатация указанных основных средств в три смены и более. В отношении машин, работающих в условиях непрерывной технологии изготовления продукции, в установленных в Классификации основных средств, включаемых в амортизационные группы, сроках полезного использования уже учтена специфика их эксплуатации, вследствие чего повышающий коэффициент при их длительном использовании применяться не может.

На это мы можем возразить следующее. В законодательстве отсутствует понятие «смена» применительно к ОС. Сменность работы амортизируемого имущества можно определить только через сменность работы сотрудников, в ведении которых оно находится. В силу ст. 103 ТК РФ сменная работа — это работа в две, три или четыре смены, она вводится в тех случаях, когда длительность производственного процесса превышает допустимую продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема выпускаемой продукции или услуг.

Исходя из ст. 91 ТК РФ, если производственный процесс на предприятии выходит за рамки 40 часов в неделю, вводится сменная работа. При этом работа в одну смену (8 часов в день при пятидневной рабочей неделе) является нормальной, а в две и более смены — работой в условиях повышенной сменности. Если бухгалтер подтвердит увеличение продолжительности работы основных средств по сравнению с нормальной продолжительностью рабочей смены, то почему бы ему не применить налоговую преференцию? Арбитражный суд г. Москвы в Решении от 21.11.2011 по делу N А40-94475/11-115-295 дал положительный ответ на этот вопрос.

На заметку

При разрешении спора по рассматриваемому вопросу ссылка на судебную практику может быть не принята во внимание, поскольку выводы судов о наличии либо отсутствии агрессивной природной среды зависят от обстоятельств и доказательств конкретного дела (Постановление ФАС ЗСО от 15.07.2013 N Ф04-2594/2013 по делу N А75-4638/2012)

Работа в условиях агрессивной среды является самостоятельным основанием для применения налоговой преференции. Однако распространить ее на ТС проблематично, что подтверждает Постановление ФАС ЗСО от 15.07.2013 N Ф04-2594/2013 по делу N А75-4638/2012. Из него следует, что специальные автомобили эксплуатировались в условиях умеренного и холодного климата. По своим техническим характеристикам они для этого климата были предназначены и использовались в режиме, установленном документацией производителя, значит, природная среда не может рассматриваться как причина ускоренного (по сравнению с определенным производителем) износа. Следовательно, нет оснований для применения повышенного коэффициента амортизации.

Но не все так однозначно. Ведь ст. 259.3 НК РФ не содержит разъяснений о том, можно ли применять коэффициент 2 при амортизации основных средств, изначально имеющих определенную степень защиты, или основных средств, изначально предназначенных для использования в условиях агрессивной среды (Постановление ФАС ПО от 13.02.2014 N Ф06-2270/2013 по делу N А65-9516/2013). Изначальная адаптированность ОС к воздействию агрессивной технологической среды, предусмотренная техническими параметрами, при доказанности факта использования этих ОС в условиях агрессивной среды и (или) повышенной сменности не имеет значения для применения коэффициента ускоренной амортизации (Постановление ФАС ВСО от 05.05.2012 N Ф02-1573/2012 по делу N А10-248/2011). Остается добавить, что положительные для налогоплательщика решения вынесены по специальной технике, эксплуатирующейся в условиях агрессивной среды. Обычным перевозчикам пассажиров и грузов, работающих на дорогах общего пользования, логично обосновать использование налоговой преференции повышенной сменностью работы ТС.

Расчет размера ускоренной амортизации

При использовании увеличивающего начисления значения нужно умножить норму амортизации на повышающий коэффициент.

Рассмотрим формулу ускорения амортизации:

АМу = АМ * КУА.

В формуле использованы эти значения:

- АМу – норма УА.

- АМ – норма амортизации, определенная на основании срока полезной эксплуатации активов.

- КУА – коэффициент УА от 1 до 3.

Необязательно брать целые числа коэффициентов (1,2,3). Можно использовать при расчете ускоренной амортизации такие коэффициенты, как 1,5 или, к примеру, 1,63.

Расчет ускоренной амортизации на примере

По контракту лизинга покупается техника. Первоначальная стоимость ее составляет 1 миллион рублей без учета НДС. Техника относится к 4-й группе амортизации. То есть срок ее полезной эксплуатации составляет 5-7 лет. Срок лизингового контракта равен 36 месяцам.

Сначала нужно найти коэффициент, посредством которого получится списать технику за срок лизинга. Предполагается, что списание должно быть полным. Балансодержатель техники установил срок ее полезной эксплуатации в 6 лет. Значит, ежемесячная норма амортизации без учета коэффициентов равна 1,389%.

Стороны контракта решили, что будет использоваться коэффициент 2. То есть ежемесячные отчисления на амортизацию будут равны 2,778%. Техника будет полностью амортизирована в течение 3 лет, значит, коэффициент подобран правильно.

Изменим условия задачи. Срок полезной эксплуатации составляет 80 месяцев. Ежемесячная норма амортизации будет равна 1,25%. Норма амортизации с использованием КУА равна 2,775%. Коэффициент составит 2,22.

Что такое – ускоренная амортизация, в каких случаях используется?

Возможна ускоренная амортизация оборудования или других материальных активов только в том случае, когда их эксплуатация осуществляется в многосменном режиме, либо в условиях повышенной агрессивности среды. В таких условиях амортизация рассчитывается с коэффициентом «2», который позволяет уменьшать стоимость находящегося на балансе материального актива, в два раза быстрее обычной амортизации.

Данный коэффициент не может быть применён к некоторым амортизационным группам. В 2017 году принято различать следующие амортизационные группы:

- 1 группа — использование основных средств, к которым применяются амортизационные расчёты, срок полезного использования которых не превышает 2 лет включительно.

- 2 группа — от 2 до 3 лет включительно.

- 3 группа — от 3 до 5 лет включительно.

- 4 группа — от 5 до 7 лет включительно.

- 5 группа — от 7 до 10 лет включительно.

- 6 группа — от 10 до 15 лет включительно.

- 7 группа — от 15 до 20 лет включительно.

- 8 группа — от 20 до 25 лет включительно.

- 9 группа — от 25 до 30 лет включительно.

- 10 группа — свыше 30 лет.

Применение ускоренной амортизации к группам 1 — 3 невозможен даже в том случае, когда данные основные материальные средства используются в агрессивной среде и в многосменном режиме, для других групп возможно применение нелинейного расчёта амортизации.

Начисление ускоренной амортизации с коэффициентом «3» возможно только в том случае если данные основные средства относятся к 4 — 10 группам и переданы предприятию в лизинг.

К данным категориям обычно относятся различные материальные ценности, которые имеют высокий эксплуатационный срок, например: нежилые здания; речные суда; водозаборные скважины и системы очистки воды; различные машины и механизмы, используемые для животноводства.

Основные технические средства используемые для осуществления научно-технической деятельности, также могут быть подвергнуты ускоренной амортизации с коэффициентом «3». На сегодняшний день, перечисленные варианты ускоренной амортизации, являются единственно возможными методами уменьшения налогового обременения по упрощённому варианту

Грамотно составленная финансовая отчётность с применением повышающих коэффициентов ускоренной амортизации, позволяет существенно уменьшить количество налоговых отчислений, поэтому так важно знать и применять на практике подобные методы бухгалтерского учёта

Линейный способ начисления основных средств

Самый популярный и распространенный метод для исчисления амортизационных сумм, по данным статистики, его практикуют около трех четвертей всех российских предприятий. Он самый несложный в применении на практике.

Если даже для некоторых видов основных средств предприниматель избрал нелинейные методы начисления, линейный способ обязан им применяться для списания амортизационных остатков с таких групп ОС:

- зданий;

- сооружений;

- передаточных устройств;

- нематериальных активов (8-10 амортизационная группа).

Сущность линейного метода – снятие амортизационных средств в равных частях в течение всего периода, установленного для полезной эксплуатации объекта. Начинается отсчет с первоначальной стоимости конкретного основного средства, отраженной в отчетных документах: это та сумма, которая была затрачена на приобретение данного актива. Если его переоценивали, то учитывать как первоначальную нужно восстановленную стоимость.

Целесообразность применения линейного метода обусловлена преобладающим фактором времени, и не фактического или морального износа основных активов.

Сумму, которая списывается каждый учетный год на амортизацию, линейным методом рассчитывают так:

Σаморт. = (Σперв. х Nаморт.) / 100%

где:

- Σаморт. – ежегодная сумма амортизационных отчислений;

- Σперв. – первоначальная стоимость основного средства;

- Nаморт. – нормативное значение амортизационных отчислений.

Норма отчислений является процентом от первоначальной (или восстановленной) стоимости донного основного средства. Ее определяют таким образом:

Nаморт. = 1 / Тполезн. х 100%

где:

Тполезн.– установленный амортизационной группой срок полезного использования объекта.

Пример вычисления

ООО в 2012 год приобрело вычислительную технику, которая стоила 15 тыс. руб. Срок службы, установленный производителем (и принадлежностью к амортизационной группе) – 5 лет. Каждый год необходимо списывать как амортизационную следующую сумму: 15 000 / 5 = 3 000 руб.

Таким образом, вычислительная техника будет иметь остаточную стоимость:

- в 2013 году: 15 000 – 3000 = 12 000 руб.;

- в 2014 году: 12 000 – 3000 = 9 000 руб.;

- в 2015 году: 9000 – 3000 = 6000 руб.;

- в 2016 году: 6000 – 3000 = 3000 руб.;

- в 2017 году: 3000 – 3000 = 0, основное средство компенсировало все затраты на свое приобретение предприятием.

ОБРАТИТЕ ВНИМАНИЕ! До 0 руб. снизилась остаточная стоимость, а не цена вычислительной техники. Вполне возможно, что она продолжает работать и останется работоспособной еще длительное время, и ее вполне можно продать по реальной цене

Вполне возможно, что она продолжает работать и останется работоспособной еще длительное время, и ее вполне можно продать по реальной цене.

Нелинейные методы начисления амортизации

Нелинейные способы позволяют списывать амортизацию неравномерно. Иногда предпринимателю выгоднее снять основные затраты на приобретение основных средств в первые годы их использования.

Нелинейные методы не применяют к объектам по отдельности, он используется для вычисления амортизации активов, принадлежащих к одинаковым амортизационным группам.

Существуют 4 метода расчета амортизации нелинейным способом:

- способ уменьшаемого остатка;

- способ списания по сумме лет срока полезной эксплуатации;

- способ уменьшения стоимости пропорционально объему работ;

- ускоренный способ.

Способ уменьшаемого остатка начисления амортизации основных средств

Баланс каждой группы в сумме становится меньше с каждым месяцем использования основных средств на то число, которое установлено для этой группы – коэффициента ускорения. Данный коэффициент устанавливается законодательно, но есть некоторые ограничения, например, активные объекты основных средств, взятые в лизинг, не могут быть амортизируемы с коэффициентом больше 3.

Способ уменьшаемых остатков не позволяет снизить остаточную стоимость до 0 – остаток в 20% от первоначальной стоимости ОС является фиксированной величиной. После достижения этого показателя каждый месяц стоимость группы ОС снижается на сумму, которую вычисляют, разделив остаток суммы на количество оставшихся до конца срока полезной эксплуатации месяцев (ст. 259 НК РФ).

Для вычисления амортизации способом уменьшаемого остатка нужно знать остаточную стоимость объекта на начало года (в первый год эксплуатации это будет первоначальная стоимость актива) и вычислить амортизационную норму с учетом коэффициента ускорения. Формула для вычисления:

Σаморт. = Σост. х (k х Nаморт. / 100%)

- Σаморт. – сумма амортизационных списаний;

- Σост. – остаточная стоимость группы ОС на начало года;

- k – коэффициент ускорения, принятый для данной амортизационной группы;

- Nаморт. – норма по амортизации для данных типов объектов.

Пример расчета

Фабрика приобрела деревообрабатывающий станок за 100 000 руб., срок эксплуатации которого установлен в 10 лет. Коэффициент ускорения для этой группы амортизации составляет 2. Скорость потери стоимости составит: 100% / 10 х 2 = 20%. Это и будет сумма, списываемая от остаточной стоимости на начало года:

- в первый год – 20% от 100 тыс. руб. = 20 тыс. руб., остаточная стоимость составит 100 000 – 20 000 = 80 000 руб.;

- во второй год – 20% от 80 000 руб. = 16 000 руб., остаточная стоимость будет 80 000 – 16 000 = 64 000 руб. и так далее.

К концу 10 года службы станка его остаточная стоимость не будет равна 0, а составит неснятый остаток, который уже не удастся списать. Тем не менее, основная стоимость данного актива оказалась списанной уже в первые годы его эксплуатации, что перекрывает значительно перекрывает стоимость неснимаемого остатка.

Остальные нелинейные способы списания амортизации

Они несколько сложнее для вычислений, поэтому применяются реже, тем не менее, иногда выбираются предпринимателями для начисления амортизации.

- Списание по сумме чисел лет срока полезного использования – для него нужно вычислить годовое соотношение оставшегося срока службы объекта (Тост.) ко всему полезному сроку. Формула:

Σаморт. = Σперв. х (Тост. / Тполезн.(Тполезн. + 1) / 2)

Этот способ по принципу близок к методу уменьшаемого остатка, но позволяет не оставлять несписываемой суммы.

Способ списания стоимости пропорционально объему продукции (работ) – нужно учитывать объем выпущенной продукции или выполненных работ в определенный период (Vпрод.) и первоначальную стоимость соответствующего основного средства. Формула

Σаморт. = Σперв. / Vпрод.

Этот метод эффективнее применять, где амортизация в большей степени зависит от частоты использования основного средства (например, при добыче полезных ископаемых и т.п.)

Ускоренный метод начисления амортизации – можно применять для активов, эксплуатируемых после 1991 года. Он позволяет списать стоимость основных средств быстрее, чем закончится их срок полезного использования. Данный способ применим для активов, которые применяются для увеличения объема выпуска прогрессивных товаров, таких, как вычислительная техника, новые материалы, приборы, экспортная продукция. Вычисляется линейным способом, но применяется коэффициент ускорения, не больший 2.

Источник

Основные преимущества ускоренной амортизации

Среди преимуществ использования метода ускоренной амортизации объекта лизинга, следует выделить такие, как:

- снижение налога на прибыль в течение действия лизингового договора;

- уменьшение налога на имущество по объекту договора;

- возможность выкупа предмета договора по окончании срока действия финансовой аренды по минимальной остаточной цене.

Разберем их подробнее.

Снижение налога на прибыль в течение срока действия лизингового договора

Применение метода ускоренной амортизации основных фондов дает возможность снизить налогооблагаемую базу по налогу на прибыль. Это происходит за счет увеличения объемов амортизационных отчислений по предмету договора. Описанный выше эффект при этом достигается в течение срока действия финансовой аренды.

Тем не менее, при оценке экономии средств по налогу на прибыль стоит принимать во внимание тот факт, что изначальная стоимость имущества при финансовой аренде и покупке основных средств напрямую является одинаковой. То есть, общая сумма, отнесенная в категорию затрат путем амортизации основных фондов тоже будет одинаковой – как при обычной схеме расчета амортизационных начислений, так и при использовании ускоренной амортизации. Разница в этих двух вариантах заключается только в том, что при ускоренном варианте начисления амортизации это произойдет несколько быстрее

Разница в этих двух вариантах заключается только в том, что при ускоренном варианте начисления амортизации это произойдет несколько быстрее.

Однако, при завершении соглашения о финансовой аренде, если ее объект полностью списан, амортизация по нему уже не будет включаться в расходы. При обычном варианте начисления амортизации, основные фонды будут амортизироваться, снижая тем самым базу по налогу на прибыль.

В процессе использования ускоренной амортизации следует регулярно контролировать общую величину расходов и финансовые результаты деятельности компании. Крупные суммы ускоренной амортизации, начисляемые по объекту лизинга, повышают затраты и могут впоследствии привести к убыткам в период ускоренной амортизации, в особенности при покупке дорогостоящего имущества. Стоит отметить, что эта особенность может рассматриваться как недостаток применения данного механизма.

Уменьшение налога на имущество по объекту договора

Как известно, основой для определения налоговой базы по налогу на имущество выступает остаточная стоимость основных средств. Очевидно, что использованием метода ускоренной амортизации основных средств уменьшение их остаточной стоимости будет происходить намного быстрее, нежели если амортизация будет начисляться по обычной схеме.

Помимо этого, полное списание основных средств при использовании ускоренной амортизации с коэффициентом, к примеру, 3, проводиться в 3 раза быстрее. Эти особенности дают возможность значительно сократить сумму и период выплаты налога на имущество при использовании методики ускоренной амортизации.

Возможность выкупа предмета лизинга по минимальной остаточной цене

Обычно, лизинговые сделки заключаются на срок, который позволяет полностью списать объект договора, используя механизм ускоренной амортизации. К примеру, если оборудование по договору финансовой аренды относится к пятой амортизационной группе, где срок полезного использования составляет от 7 до 10 лет (85-120 месяцев), механизм ускоренной амортизации такого объекта (при коэффициенте лизинга 3), дает возможность списать его всего в течение 28 месяцев (менее 3 лет).

По завершении срока действия договора финансовой аренды, остаточная стоимость объекта будет минимальной – условной либо полностью нулевой. Именно по этой стоимости предмет лизинга будет отражен в составе собственных основных средств клиента.

Нулевая или минимальная стоимость будет выгодна лизингополучателю, к примеру, при продаже выкупленного по лизингу автомобиля или оборудования. Клиент в данном случае на полностью законных основаниях может продать такое имущество по самостоятельно установленной цене. Такая схема очень часто применяется руководителями лизингополучателей, которые выкупают автомобили в собственность по завершению лизинга по минимально возможной стоимости.