Патентная система налогообложения — ПСН

Патент — льготный налоговый режим. Предприниматель покупает право работать в определенной сфере, и ему выдают специальный документ — патент.

Сферы деятельности. В основном это услуги для населения. Один ИП может получить несколько патентов в разных регионах или на несколько видов деятельности.

В налоговом кодексе перечислено 80 видов деятельности. Это примерный перечень, каждый регион может устанавливать свои сферы деятельности для ПСН. Примеры видов бизнеса для ПСН:

- розничная торговля;

- ремонт и пошив одежды и обуви;

- парикмахерские и салоны красоты;

- прачечные;

- ремонт бытовой техники;

- услуги фотоателье;

- остекление балконов и лоджий;

- ветеринарные клиники;

- организация экскурсий.

Нельзя применять ПСН, если:

- производите и продаете изделия из драгметаллов;

- продаете три группы товаров, подлежащие обязательной маркировке: лекарства, шубы и прочие изделия из натурального меха, обувь. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ПСН. Можно продавать на патенте другие товары, подлежащие маркировке: одежду, табак, духи, молочную продукцию.

Ограничения. ИП может работать на патенте, если соответствует этим требованиям:

- Средняя численность сотрудников — до 15 человек. Учитываются сотрудники, которые работают в ИП по всем видам деятельности.

- Доходы от деятельности по всем патентам — до 60 млн рублей в год. Если ИП сочетает патент с УСН, учитывают суммарный доход.

Еще есть ограничения для каждого конкретного вида деятельности:

- Шить одежду по индивидуальным заказам людей можно, а шить по заказу компаний и ИП нельзя.

- Продавать товары в розницу можно, а оптом, по договору поставки, — нельзя.

- Площадь торгового места или зала для общепита не должна быть больше 150 м². При этом каждый регион может уменьшить допустимую площадь помещения: установить, например, 50 м².

- Точкам общепита нельзя продавать алкогольные напитки собственного производства, а чужого — можно.

- Перевозить грузы и пассажиров и применять ПСН можно, только если у ИП 20 машин или меньше.

Как считают налог. ИП платит фиксированную сумму за патент — она не зависит от реального дохода, здесь смотрят на сферу деятельности и предполагаемый доход. Но самому предпринимателю ничего считать не надо: это уже сделала налоговая.

Купить патент можно на срок от 1 до 12 месяцев. Это удобно, если работа зависит от сезона. Декларацию по нему не сдают, всю сумму платят заранее:

- за патент сроком до 6 месяцев — всю сумму не позднее окончания срока его действия;

- от 6 месяцев до года — треть суммы в течение 90 дней после начала действия патента, оставшиеся две трети до конца срока.

Ставка налога. От 0 до 6%, в зависимости от региона и вида деятельности.

Как уменьшить налог. Так же, как на УСН — если ИП работает один, то стоимость патента он может уменьшить на всю сумму уплаченных взносов за себя. Если у ИП есть работники, то он может уменьшить налог вполовину:

- Уплаченными страховыми взносами за себя.

- Страховыми взносами за своих работников.

- Больничными пособиями за первые три дня болезни сотрудника.

- Взносами за работников по договорам добровольного личного страхования.

Совмещение с другими режимами. ИП может работать на ОСН или УСН, а для отдельных сфер деятельности купить патент. При этом нужно вести раздельный учет.

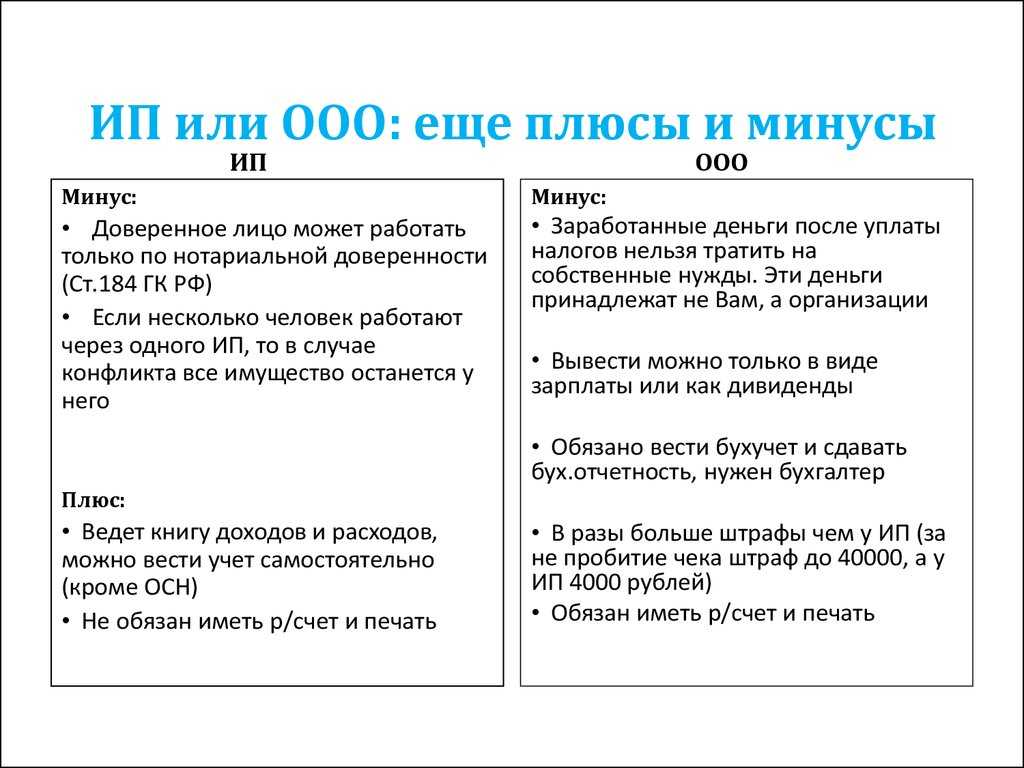

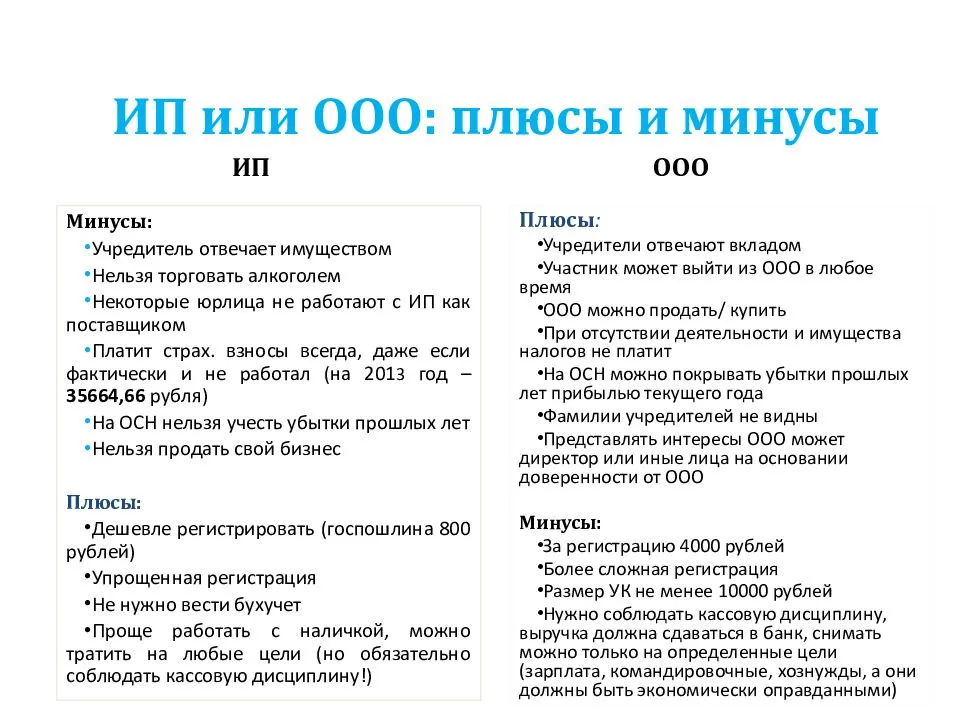

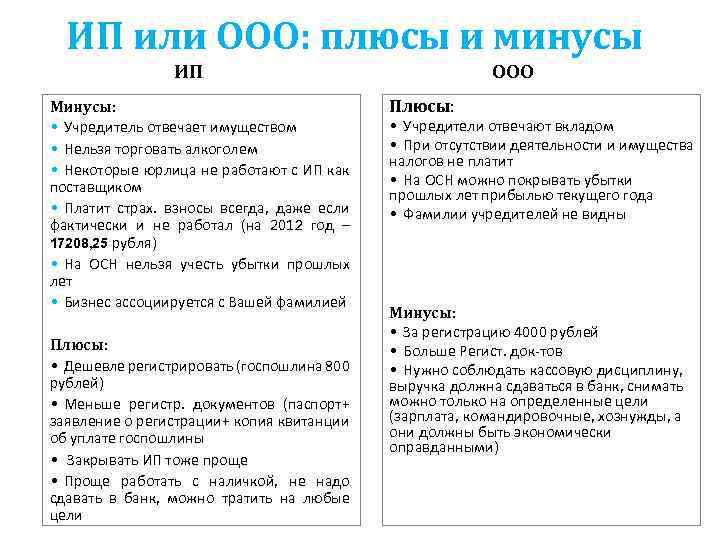

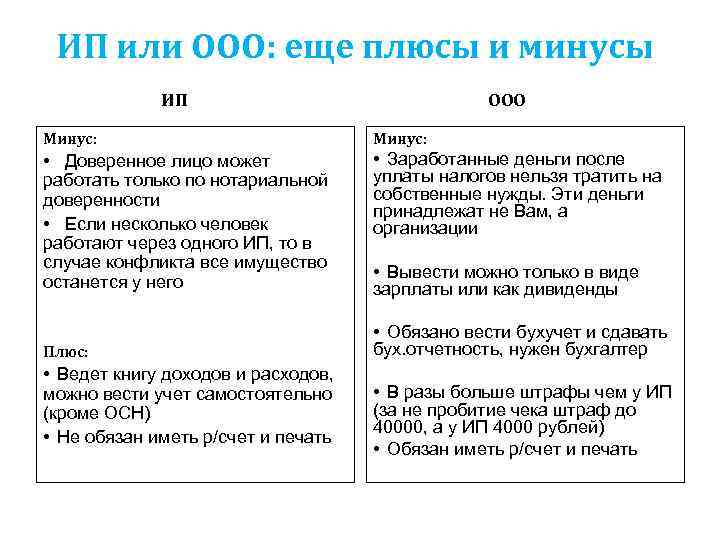

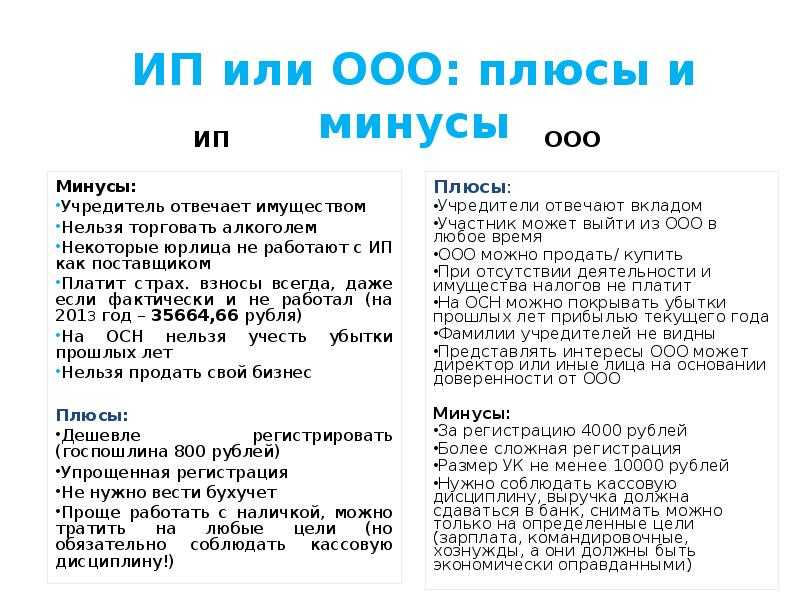

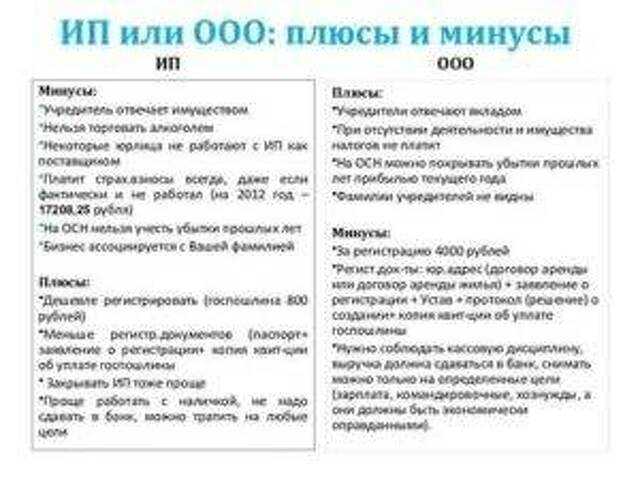

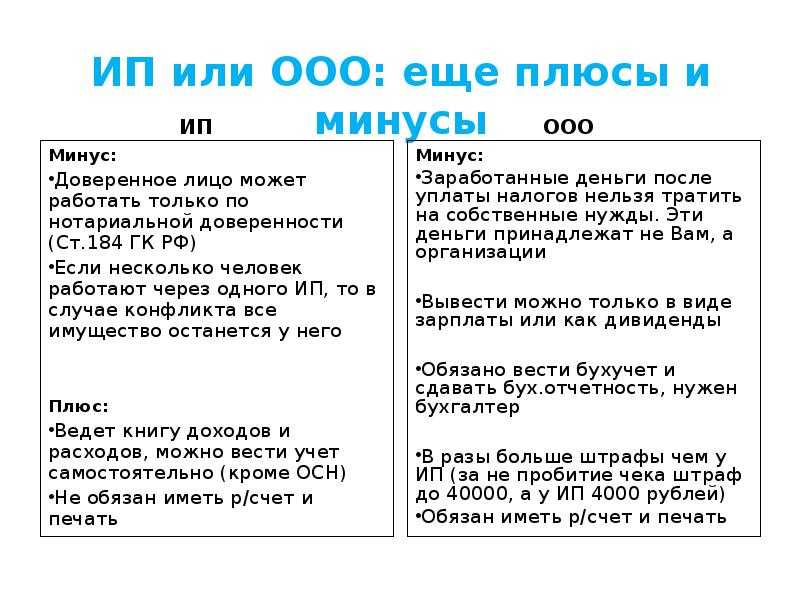

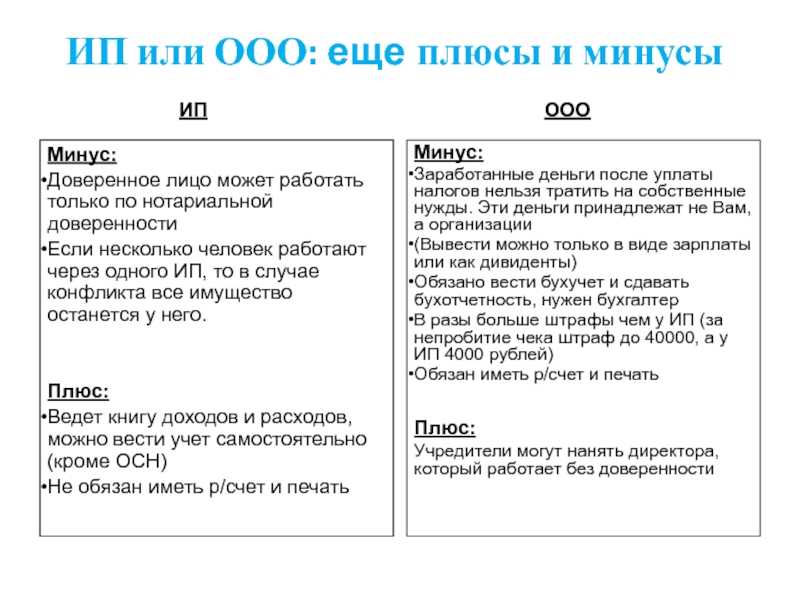

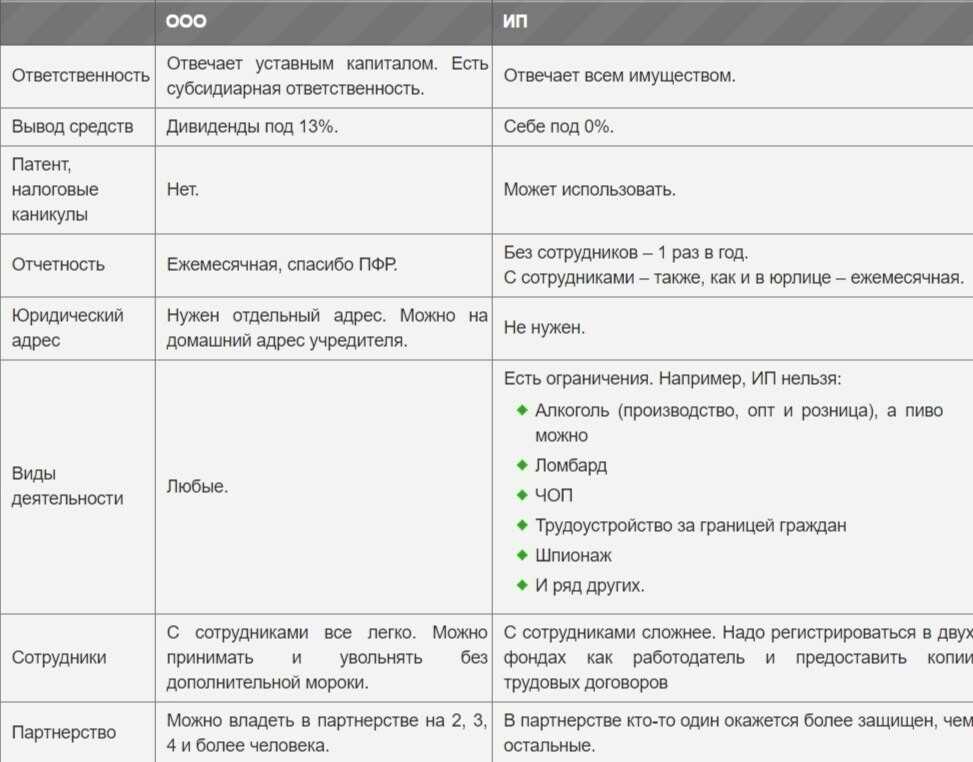

Плюсы и минусы форм ведения бизнеса

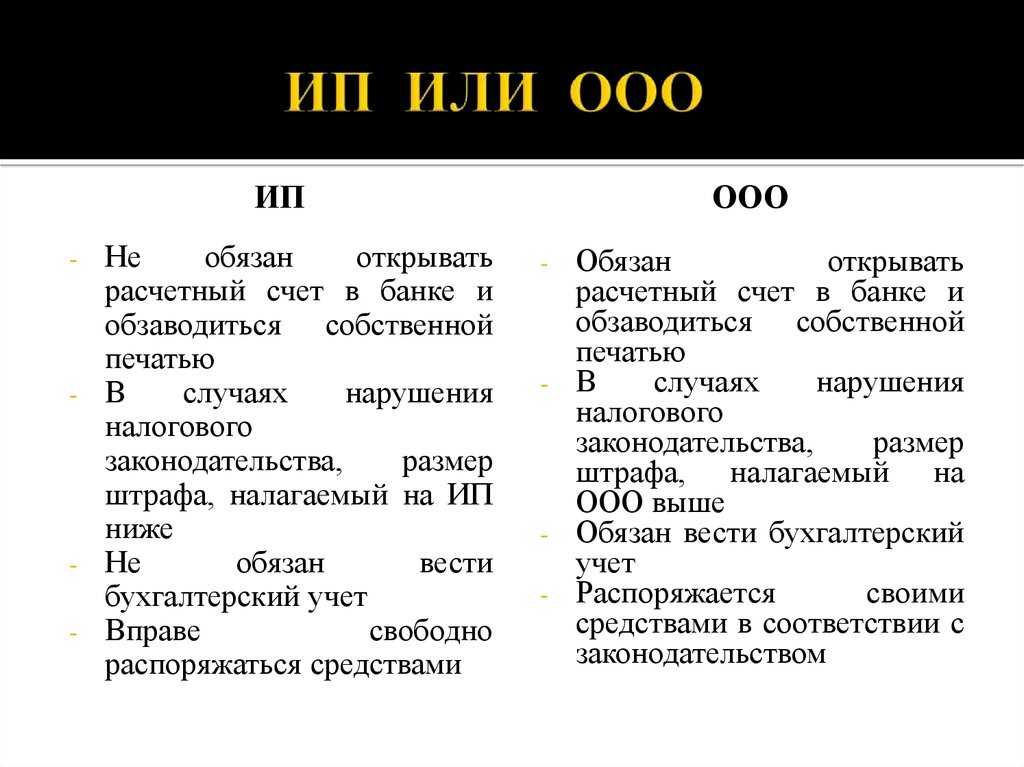

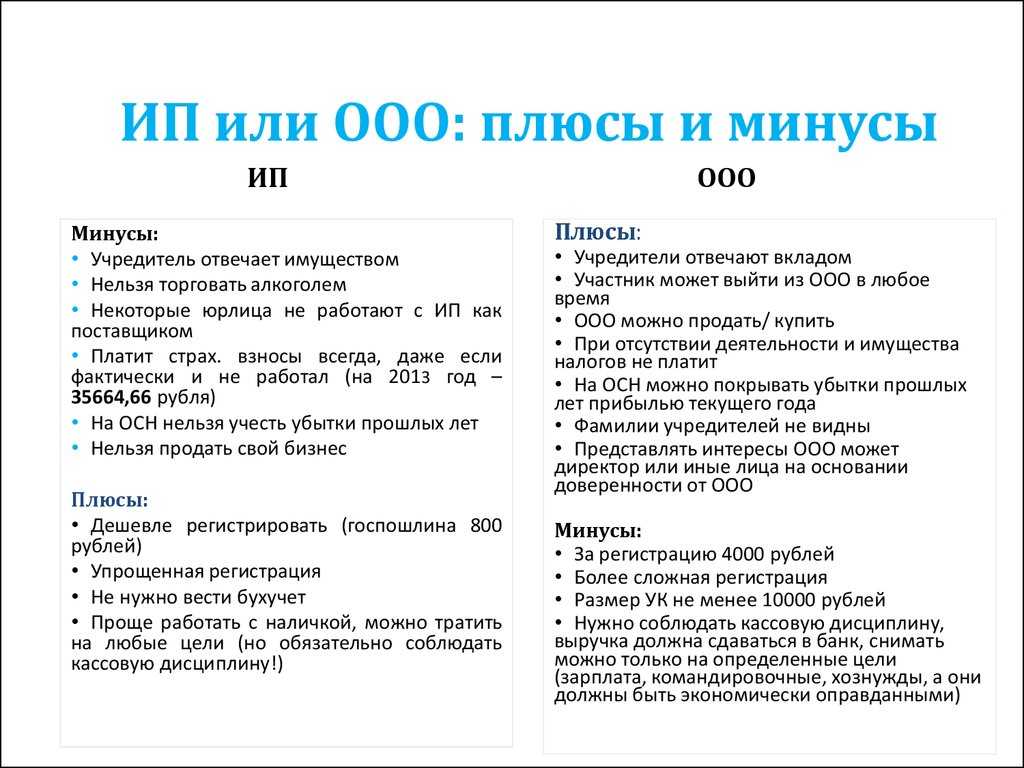

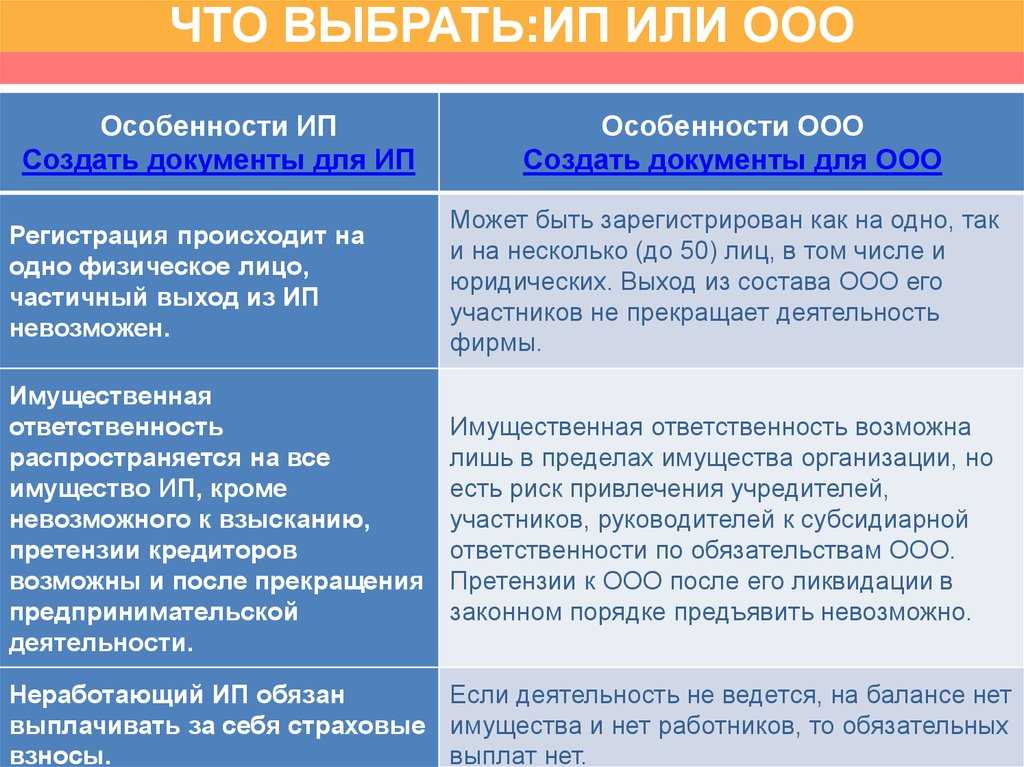

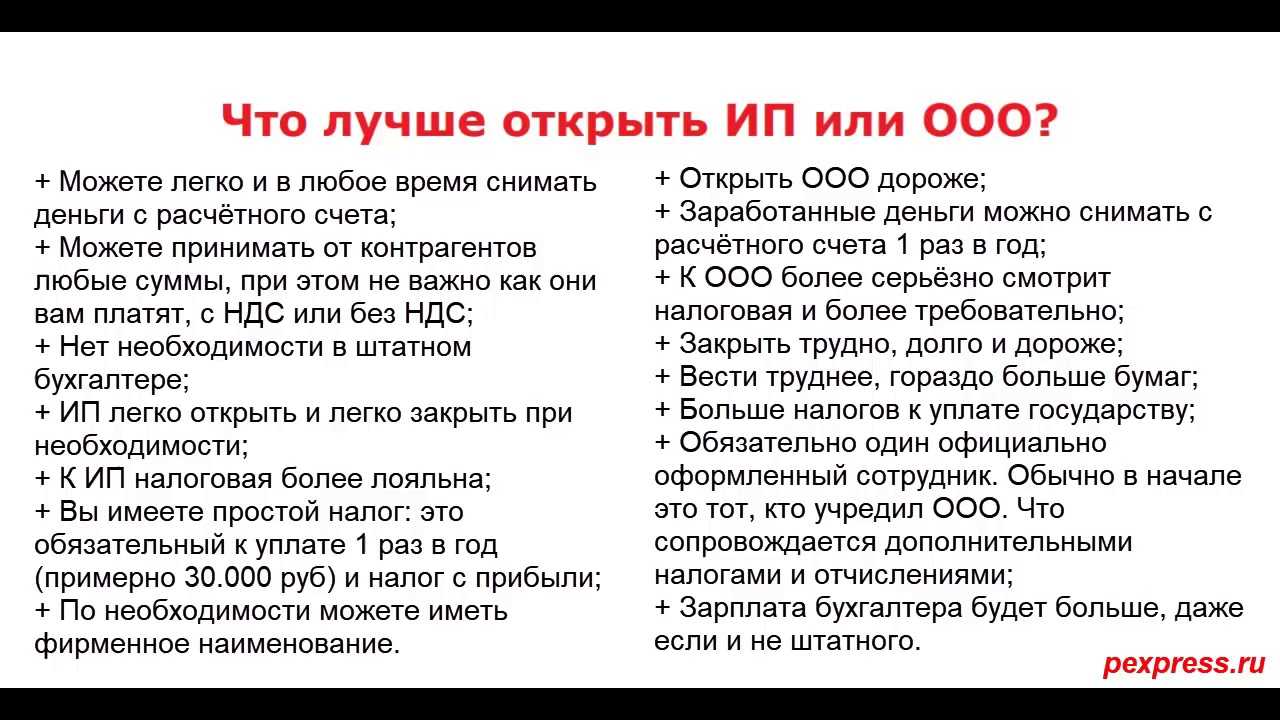

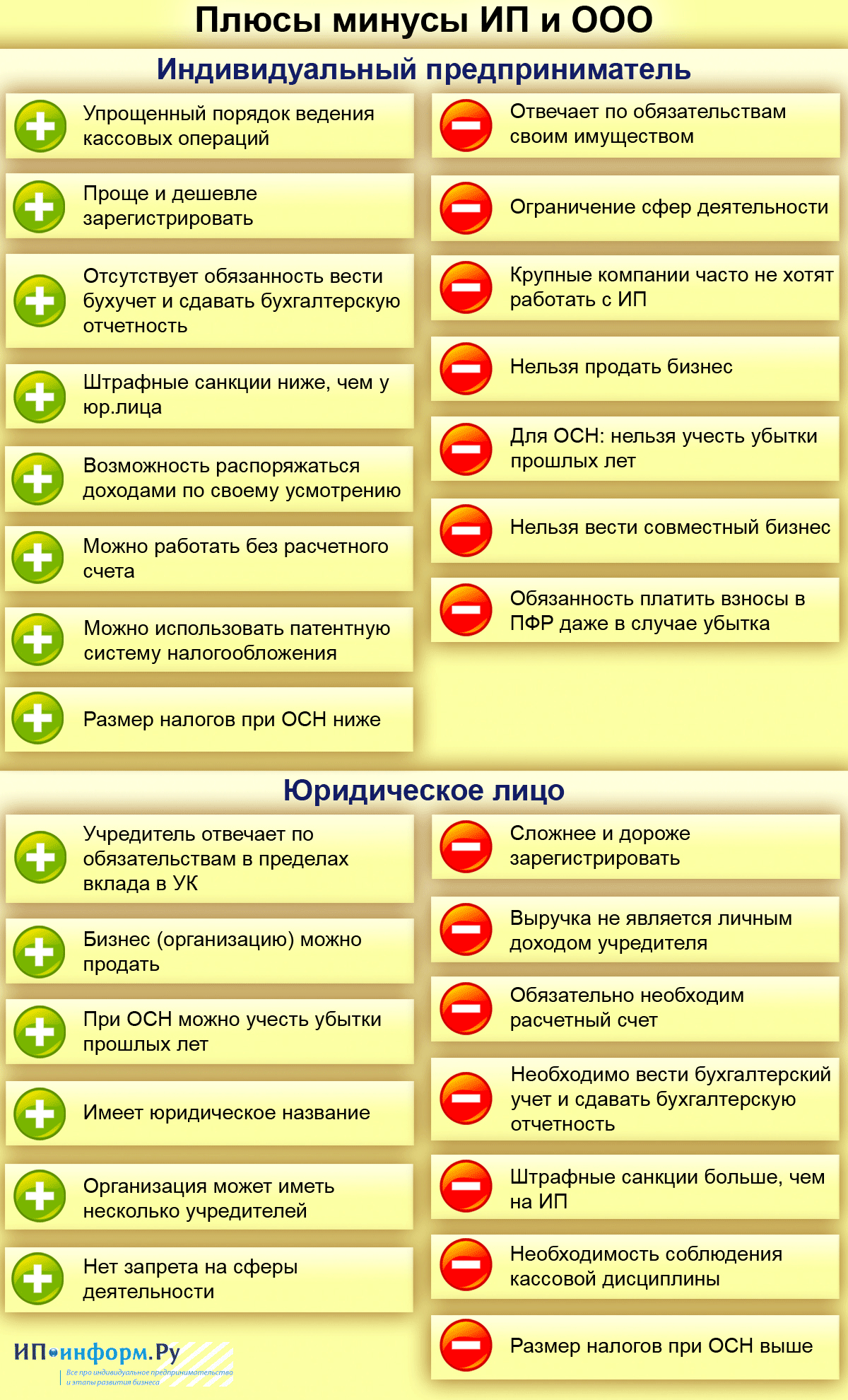

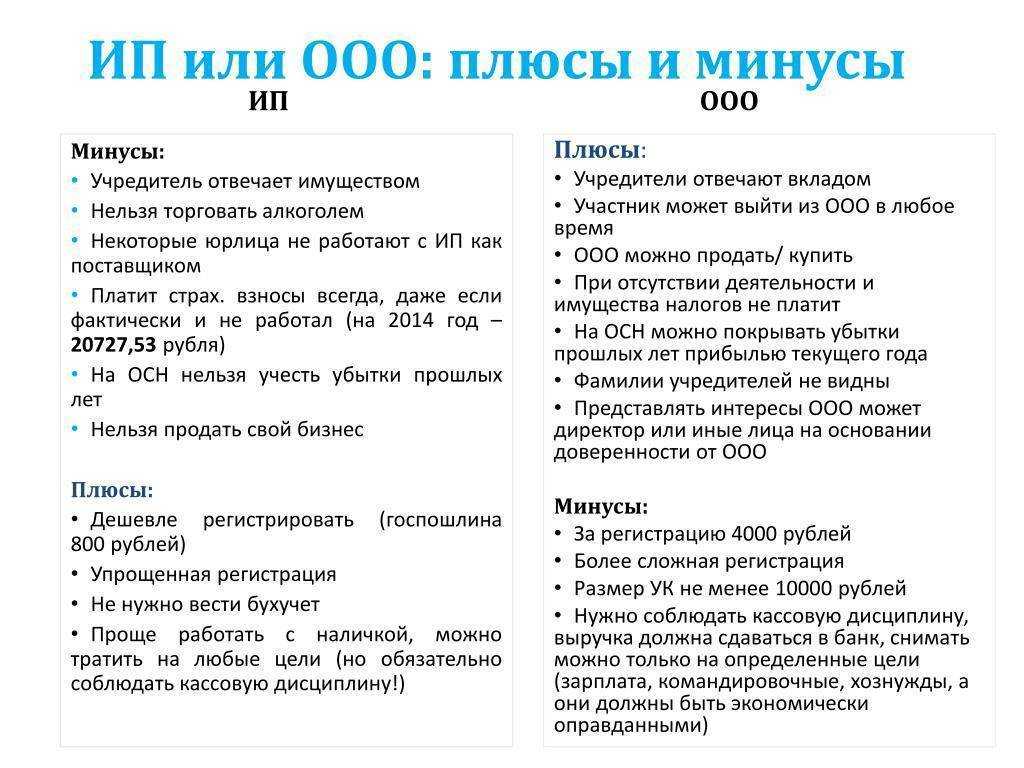

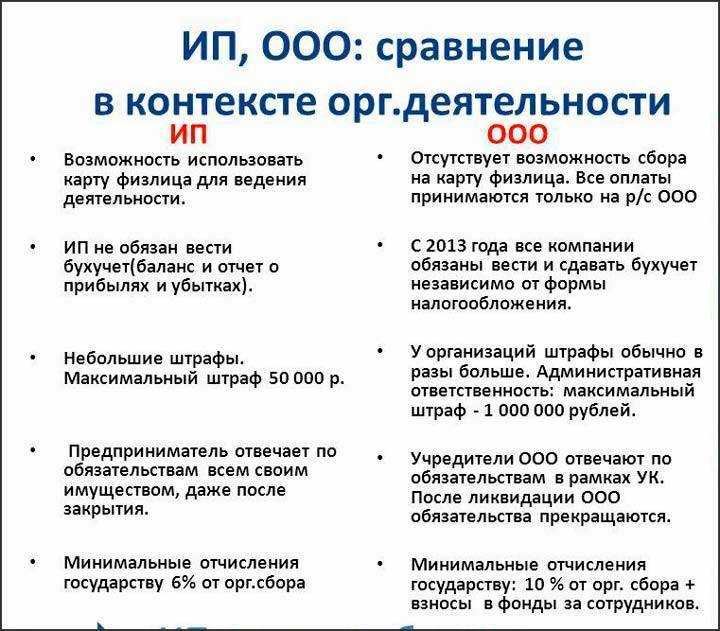

Преимущества ИП

выглядят следующим образом:

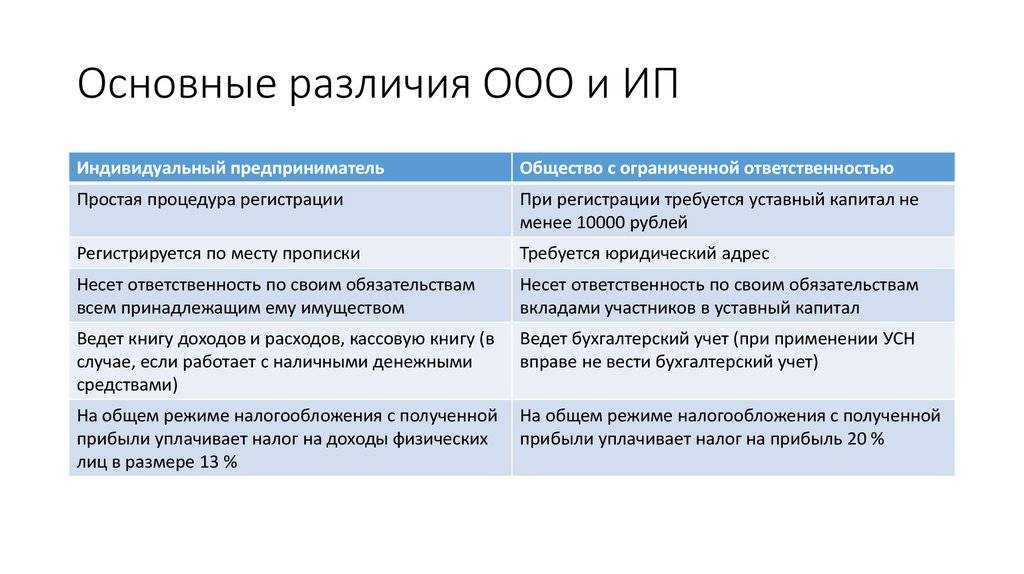

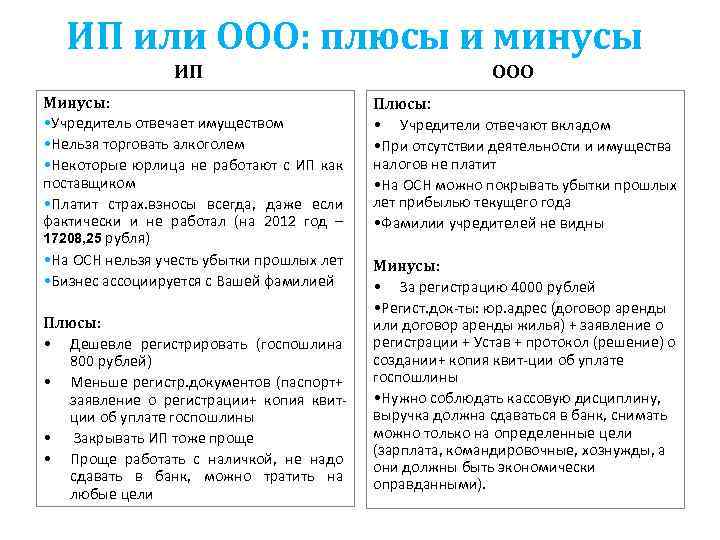

- Прохождение процедуры госрегистрации ИП – более простой, оперативный и недорогой процесс.

- Не нужно обладать уставным капиталом. Бизнес можно открывать даже без денежных накоплений – понадобится лишь 800 рублей на госпошлину (при подаче документов в электронном виде не уплачивается).

- Не нужно обладать юридическим адресом. Не нужно приобретать либо брать в аренду недвижимость. Только написать в заявлении, где вы прописаны (речь идет о месте постоянной регистрации).

- За различные нарушения налагаются менее существенные штрафные санкции, чем на ООО.

- Есть возможность пользоваться преференциями при внесении взносов в госфонды.

К минусам ИП

относятся следующие:

- Вы рискуете потерять все свое имущество, даже если не пользуетесь им для осуществления бизнес-проектов. Если что-то пойдет не так, вы можете потерять сразу все, кроме единственного жилья.

- Можно осуществлять далеко не каждую деятельность. К примеру, исключено ведение банковской деятельности.

- Сложнее модернизировать свой бизнес. Речь идет о взаимодействии с контрагентами, получении кредитов.

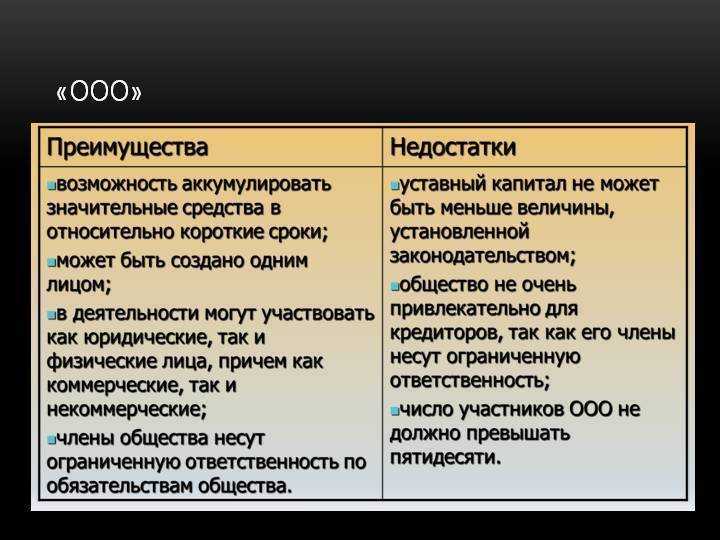

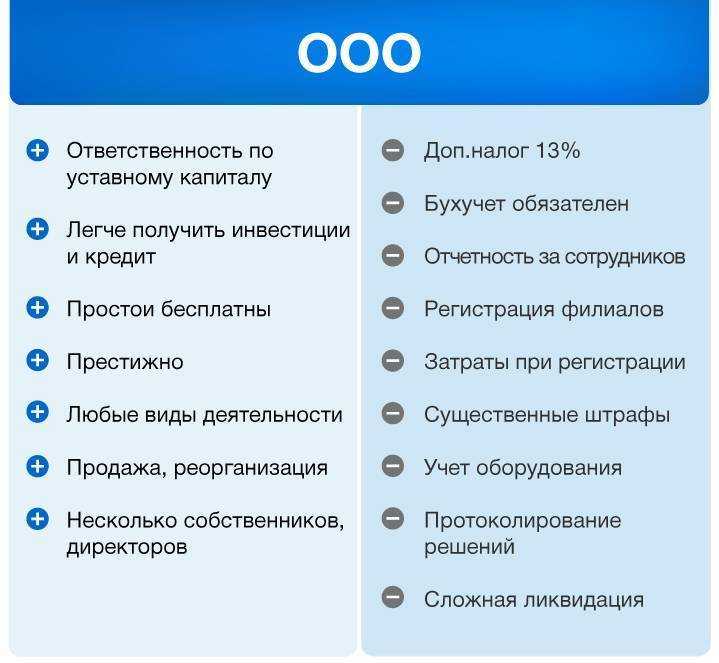

Плюсы ООО

– это:

- Проще развивать бизнес – общаться с контрагентами, брать займы на большие суммы, принимать инвестиции.

- Можно пользоваться большим количеством банковских продуктов, например, зонтичным овердрафтом.

Недостатки ООО

– это:

- Сложный процесс прохождения процедуры госрегистрации ООО. Он более дорогостоящий и требует больше подготовки.

- Обязательно ведение бухгалтерского и налогового учета.

Создаете бизнес? Подготовьте документы самостоятельно

С помощью нашего сервиса вы можете сами и абсолютно бесплатно подготовить все документы для открытия ИП или ООО. Просто заполняете форму, остальное программа делает автоматически. Вам останется скачать или отправить онлайн.

Зарегистрировать ИП Зарегистрировать ООО

Зарегистрировать ИП Зарегистрировать ООО

Разница в продаже имущества

Бизнес, оформленный как ООО, можно легко продать новому владельцу целиком — всё оборудование, помещения, сотрудники и действующие контракты перейдут новому собственнику компании вместе с долей в уставном капитале.

ИП сложнее продать своё дело — он не сможет «упаковать» его воедино. Предпринимателю потребуется:

- договориться с собственником помещения о переоформлении аренды на новое лицо;

- продать оборудование — это может создать дополнительную налоговую нагрузку;

- переуступить права и обязанности по договорам с поставщиками — при этом сами поставщики могут быть против;

- увольнять сотрудников, если они есть, чтобы они могли устроиться на работу к новому владельцу бизнеса, — если захотят.

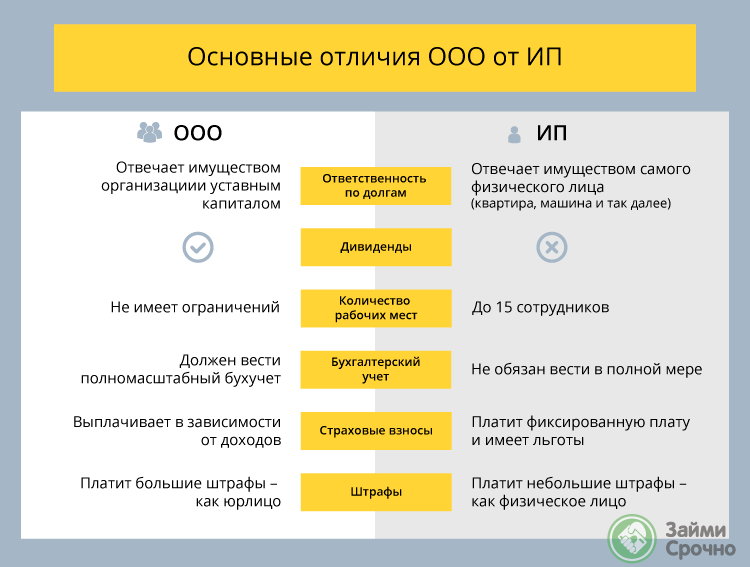

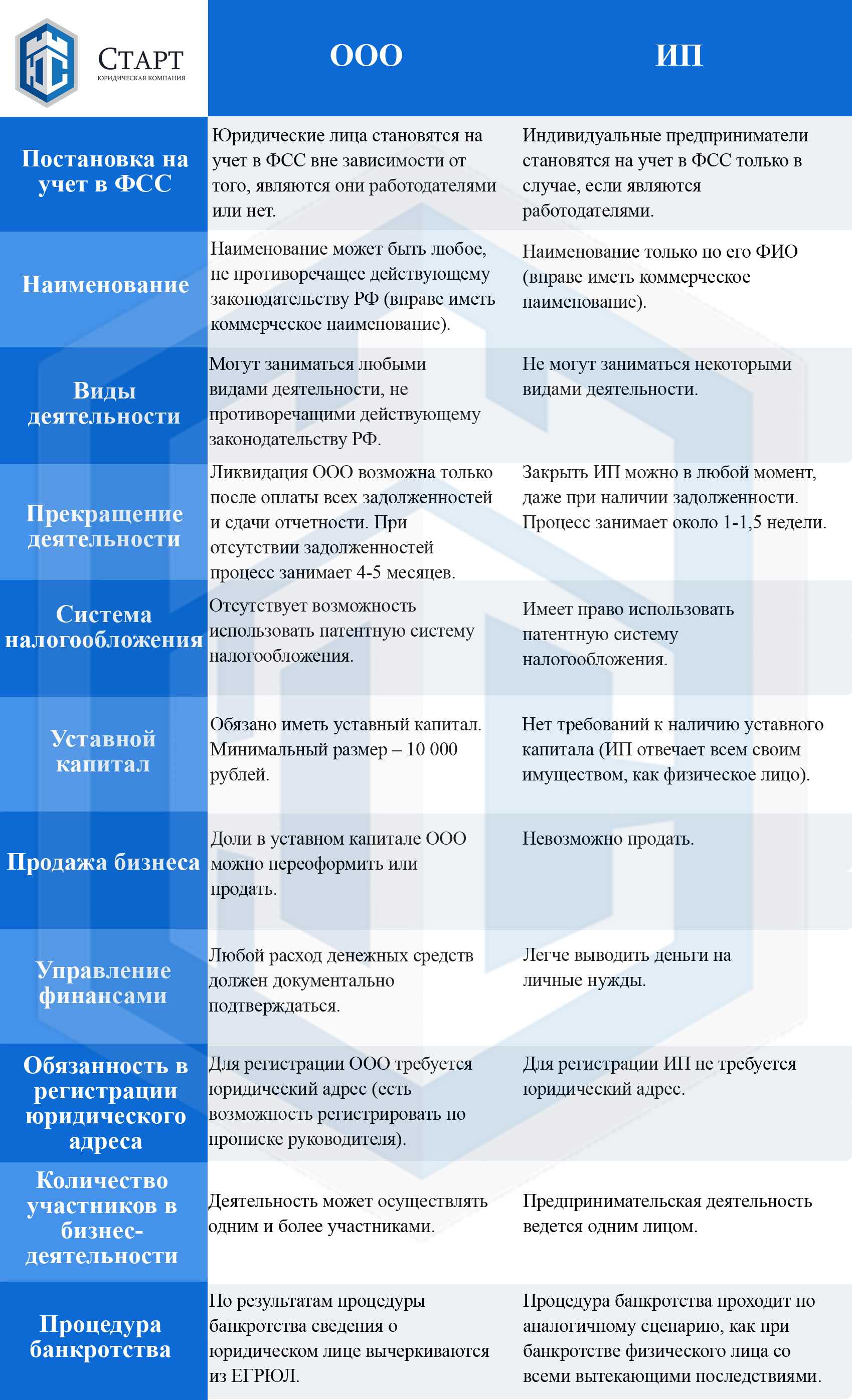

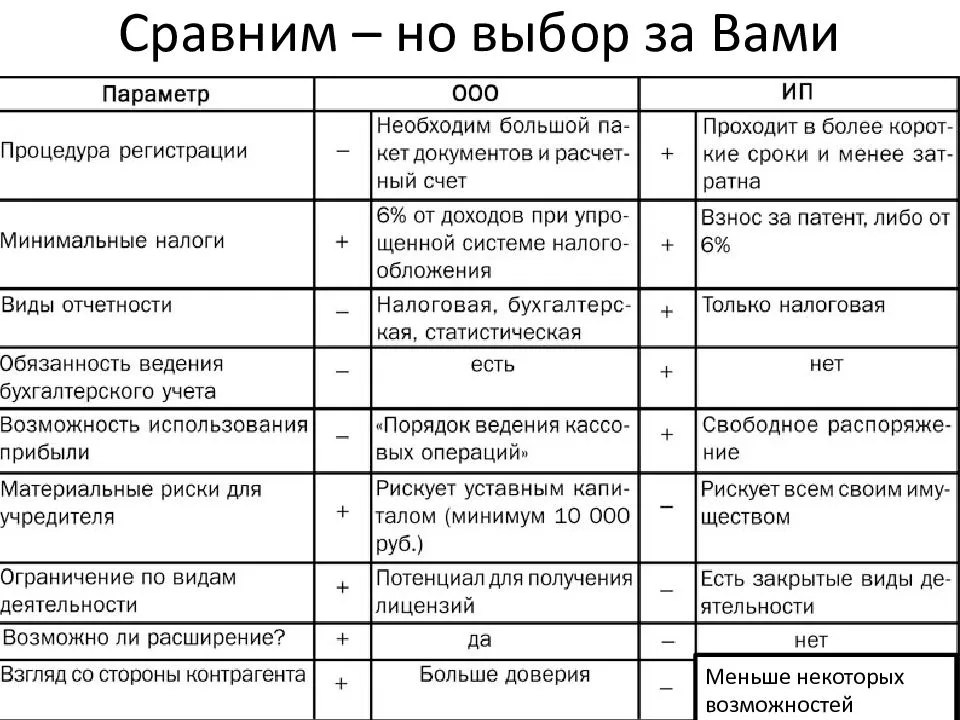

Таблица отличий ИП и ООО на 2020 год

| Организационно-правовая форма | ИП | ООО |

| Госпошлина при регистрации | 800 рублей | 4000 рублей |

| Пакет документов при регистрации | Не требуется составлять дополнительные уставные документы. Достаточно только подготовить паспорт, ИНН, квитанцию об оплате пошлины | Обязательно требуется создание учредительных документов, на основании которых будет работать организация. |

| Взносы в организацию | Не требуется | Минимальный взнос в уставной капитал составляет 10000 рублей. |

| Регистрация юридического адреса | Осуществляется по месту прописки предпринимателя. | Требуется подписание договора аренды помещения, либо наличие собственного помещения |

| Численность руководителей | Только один предприниматель | Допускается участие до 50 учредителей. |

| Ответственность по обязательствам компании | Предприниматель отвечает всем своим имуществом | Учредители отвечают только имуществом компании, но судом они могут быть привлечены и к субсидиарной ответственности |

| Виды деятельности | Есть ограничения на некоторые виды | Нет ограничений (при наличии специальных лицензий, если они предусмотрены законом) |

| Получение прибыли | Все средства, полученные предпринимателем, поступают в его пользу | Вся прибыль организации считается ее собственностью. Для выделения дивидендов учредителям необходимо иметь прирост чистых активов. При получении они будут облагаться 13 % НДФЛ. Либо использовать «черные схемы». |

| Системы налогообложения | Все виды | Все виды кроме ПСН |

| Уплата налогов | Необходимо платить в любом случае страховые взносы за самого предпринимателя (в 2020 году — около 32 тыс. рублей). Остальные налоги зависят от выбранной системы налогообложения и количества трудоустроенных работников. | Если нет работников, и деятельность компании временно не ведется, осуществлять платежи не требуется. В остальных случаях платить налоги и взносы необходимо в соответствии с выбранной системой налогообложения |

| Репутация | ИП считается менее престижным, так как у них обычно меньший денежный товарооборот и есть ограничения на виды деятельности | Наиболее пользуются доверием у других компаний |

| Инвестирование | Возможно только за счет собственных средств или заемных | Есть возможность привлекать инвесторов, готовых вложить средства взамен на предоставление им доли в уставном капитале |

| Отчетность | На УСН это 1-2 простых отчета в год. | Отчетность может быть предоставлена по упрощенной схеме только организациями малого бизнеса. Остальные компании обязаны предоставлять полную отчетность. |

| Штрафы | Значительно меньше, по сравнению с юридическими лицами | Штрафы накладываются не только на саму организацию, но и на должностных лиц, а также на самих работников. Сами штрафы намного больше, чем для предпринимателей |

| Открытие и регистрация филиалов | Вся отчетность по ним подается в то же отделение ФНС, где зарегистрирован ИП | Необходимо регистрировать каждый филиал отдельно по месту его нахождения в другом регионе. Отчетность подается по месту регистрации каждого филиала |

| Трудоустройство | Допускается ведение деятельности без работников. В случае трудоустройства работников необходимо в течение 30 дней подать документы в ФСС. В ПФР подавать бумаги не требуется. | Постановка на учет в качестве работодателя осуществляется сразу при регистрации организации, так как в ней трудоустраивается директор. |

| Продажа фирмы | ИП нельзя продать или перерегистрировать на другого человека. Он должен самостоятельно регистрироваться в качестве ИП | Компанию можно продать со всеми ее активами и лицензиями. Продажа осуществляется полной или частичной заменой учредителей, о чем необходимо уведомить налоговые органы |

| Стоимость ликвидации бизнеса | Стоимость пошлины 160 рублей | Стоимость пошлины 800 рублей |

| Порядок закрытия бизнеса | Процедура осуществляется намного проще и быстрее | Процесс ликвидации достаточно сложный и длительный. Минимальное количество времени эта процедура займет около 4 месяцев. |

Что выбрать для отдельных видов деятельности

Для оптовой торговли

Для оптовой торговли, когда планируются существенные объемы продаж, лучше всего сразу производить открытие ООО. При этом необходимо проанализировать — на какой системе будут находиться потенциальные поставщики и покупатели товара. Возможно, стоит остаться на общем режиме, чтобы продавать товары с НДС и делать его зачет при покупке.

Внимание! Кстати, если вам необходимо подобрать помещение под бизнес, на сайте нашего партнера Roomfi.Ru есть большая актуальная база предложений.

Для розничной торговли

Для розничной торговли, целью которой ставится продажа различных товаров гражданам, оптимальнее всего открывать ИП. Однако нужно помнить, что продавать алкогольные напитки сейчас может только ООО, поэтому если планируется реализация этого вида товаров — выбор однозначен.

Учет необходимо организовывать для любой формы, особенно нужно будет учитывать движение товаров (приходы, продажи, возвраты и списания).

Внимание! При площади магазина менее 150 кв. м можно использовать единый налог на вмененный доход

Кроме этого, на этой системе пока разрешено не пользоваться онлайн-кассами до 1 июля 2018 года. Для остальных режимов кассовые аппараты обязательны.

Для оказания услуг

В этом случае очень важно — какими видами услуг планируется заниматься. Если не требуется получения специальной лицензии, и это не страховые, туристические, инвестиционные или банковские услуги, то можно ограничиться предпринимательством

Для упомянутых выше типов деятельности обязательно должно быть юридическое лицо, то есть как минимум ООО.

Детективной деятельностью разрешается заниматься только предпринимателям.

Для грузоперевозок

Выбор организационной формы для этого вида деятельности зависит от предполагаемых объемов оказания услуг. При небольшом количестве машин и наемных водителей, будет лучше открывать ИП. При этом можно будет сразу встать на учет по ЕНВД, что упростит ведение бухучета.

Если планируется иметь большой парк грузового транспорта, организовывать перевозки по разным направлениям (в том числе и за границу), то лучше открывать уже ООО. Эта же форма рекомендуется, если деятельность планируют вести сразу несколько человек.

Для строительства

В этом случае необходимо сначала определить, каким направлением строительства планируется заниматься. Необходимо помнить, что для некоторых видов работ нужно получать разрешения и допуски.

Если планируется участвовать в капитальном строительстве, то лучше всего сразу открывать ООО, поскольку придется приобретать много техники, нанимать работников, возможно получать разрешительную документацию.

В то же время, предприниматель подойдет, если желаемое направление деятельности — мелкий ремонт помещений с минимальным количеством помощников.

Для автосервиса

Для данного типа деятельности подходит как ИП, так и ООО

Однако здесь важно — насколько крупным в дальнейшем будет сервис?. Если планируется просто заниматься услугами по ремонту и диагностике автомобилей, шиномонтажом, тюнигом, и при этом владелец будет работать сам, либо с парой помощников — то проще организовать ИП

Если планируется просто заниматься услугами по ремонту и диагностике автомобилей, шиномонтажом, тюнигом, и при этом владелец будет работать сам, либо с парой помощников — то проще организовать ИП.

Если же планируется развиваться, работать с государственными структурами и крупными юридическими лицами, а также получать специальные лицензии и разрешения — тогда лучше организовывать ООО. Контролирующие органы более лояльно относятся именно к фирмам, да и банки охотнее дают кредиты на развитие бизнеса.

Однако самым важным в этом случае будет выбор система налогообложения:

- Лучше всего для ведения автосервиса подходит единый налог на вмененный доход. Налог рассчитывается исходя из количества работников автосервиса и не зависит от количества полученной прибыли.

- Еще одним вариантом является патентная система, но в отличие от ЕНВД ее нельзя уменьшить за счет отчислений в фонды с зарплаты сотрудников. Сумма платежа является фиксированной.

- Упрощенная система налогообложения менее выгодный вариант, так как налог рассчитывается исходя из полученной прибыли. Но в отличие от вмененного налога — нет прибыли — не налога.

- Общая система налогообложения подойдет в том случае, если необходимо работать с крупными организациями, где выделяется НДС. А также данный режим позволяет принимать на работу более 100 человек.

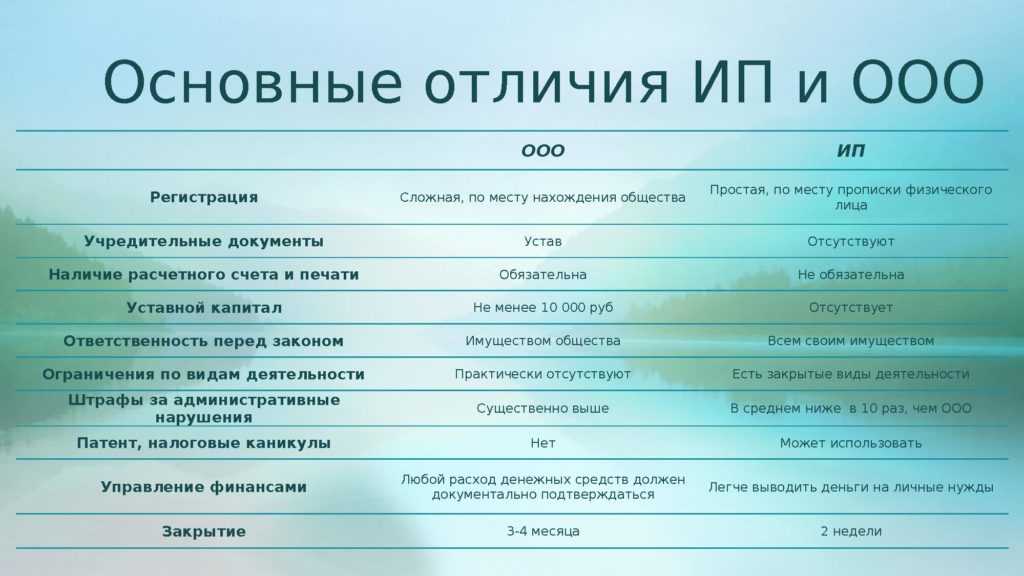

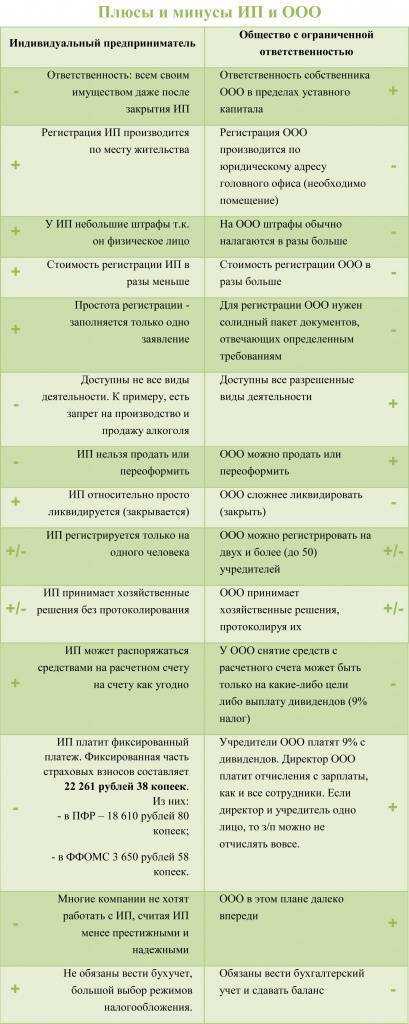

В поисках истины: сравнительная таблица для тех, кто не может определиться, что лучше открыть ИП или ООО

| Важный нюанс | ИП | ООО |

|---|---|---|

|

Процедура регистрации |

Простая процедура регистрации по месту жительства, указанному в паспорте, без уставного капитала, устава и печати. Набор документов минимальный, пошлина всего 800 рублей. | Регистрируется по юридическому адресу после заключения договора между учредителями и разработки устава. Регистрация невозможна без протокола общего собрания, расчетного счета в банке и печати. Минимальный объем уставного капитала 10 000 рублей, пошлина за регистрацию – 4 000 рублей. |

|

Учредители |

Индивидуальный предприниматель является единственным владельцем бизнеса. | Возможно до 50-и учредителей и до 50-и соучредителей. |

|

Ответственность по долговым обязательствам |

При возникновении требований от кредиторов за долги отвечает всем имуществом. После ликвидации обязательства не прекращаются. | За обязательства перед кредиторами учредители отвечают только в объеме средств, внесенных в качестве доли, обязательства прекращаются после ликвидации предприятия. |

|

Бухгалтерская и налоговая отчетность |

Если у ИП нет работников, не требуется ведение бухучета и предоставление отчетности (баланса и отчета о результатах хозяйственной деятельности) в Налоговую инспекцию. Если на предприятии используется УСН, ведется только книга учета доходов и расходов. | ООО обязано вести бухгалтерский учет при любой системе налогообложения и предоставлять отчеты в Налоговую инспекцию, Пенсионный фонд и ФСС. |

|

Распределение прибыли |

Выручкой, которая имеется на банковском счете и в кассе, можно распоряжаться свободно. | Средства с банковского счета или кассы можно взять только на хозяйственные нужны или выплату дивидендов (не чаще, чем раз в три месяца). С дивидендов начисляется 9% НДФЛ. |

|

Ограничения по виду деятельности |

ИП не может производить алкогольные напитки и торговать ими (кроме пива), заниматься страхованием, банковской и туроператорской деятельностью, эта форма не подходит также для ломбарда. | Можно заниматься любой предпринимательской деятельностью. |

|

Штрафные санкции |

Все штрафы начисляются как любому физическому лицу, если нет расчетного счета. Если счет есть, сумма штрафа, наложенного Налоговой инспекцией, не может быть больше, чем 5 000 рублей (без решения суда). ИП является должностным лицом, поэтому максимальная сумма штрафа – 50 000 рублей. | Без решения суда Налоговая инспекция может наложить штраф до 50 000 рублей. Административная ответственность – до миллиона рублей. |

|

Полномочия |

До июня 2014 года представлять интересы ИП мог только владелец предприятия. Сейчас разрешается оформление доверенности для подписания счетов, но она не освобождает предпринимателя от обязанности подписывать первичные документы. Даже если ИП располагается в нескольких местах, директора назначить нельзя. | Хозяйственная деятельность осуществляется под руководством директора. |

|

Привлекательность для инвестора |

ИП может оформить только кредит (привлечь другое лицо в качестве инвестора можно только после перерегистрации в ООО). | Можно привлекать любые виды инвестиций, в том числе и прием новых учредителей. |

|

Работники |

Разрешается ведение бизнеса без привлечения работников. В качестве работодателя регистрируется только при наличии работников. | С момента создания автоматически становится работодателем. |

|

Открытие представительств и филиалов |

Нет необходимости регистрировать представительства и филиалы. При расширении не теряется право на УСН. | При образовании представительств и филиалов требуется внесение изменений в учредительную документацию и регистрация изменений. При расширении теряется право пользоваться УСН. |

Сделать выбор в пользу ИП или ООО всегда трудно начинающему предпринимателю.

Смотрите дельные видео-советы — и правильное решение будет за Вами!

https://youtube.com/watch?v=J-p07wyM3Os

Регистрация бизнеса в форме ООО: недостатки и преимущества

К несомненным плюсам отнесем:

- Перспективы развития бизнеса. Для каких-либо видов деятельности ограничений у ООО нет, поэтому виды деятельности могут быть самые разные. Кроме того, доверие контрагентов и партнеров к такой организации выше.

- Ответственность перед кредиторами в рамках уставного капитала и имущества компании. Так как законом предписывается уставный капитал общества с ограниченной ответственностью в размере не менее 10 тыс. рублей, большинство ООО не превышает эту норму. Поэтому при неудачно сложившихся обстоятельствах потери будут минимальны.

- Возможность официально оформить партнерство при привлечении соучредителей, данные соучредители будут владеть долями в ООО в оговоренных частях, что снизит вероятность конфликтных ситуаций между партнерами.

- Возможность распоряжения долей участия в уставном капитале ООО — участник может ее продать, подарить, передать по наследству

Условными минусами ООО можно считать:

- Размер пошлины выше и составит 4 тыс. руб. (вместе с тем, при подаче документов в электронном виде как на регистрацию ИП, так и на регистрацию ООО пошлина не уплачивается). Кроме того, для регистрации общества с ограниченной ответственностью понадобится юридический адрес, что в свою очередь, может стать проблемой. Уставный капитал не менее 10 тыс. рублей также для ООО обязателен.

- Отчетность более сложная и зачастую требует обязательного привлечения бухгалтера.

Платежи и налоги

ИП и ООО уплачивают в бюджет платежи и налоги за:

- Своих сотрудников.

- Ведение бизнеса.

Часто задаваемые вопросы

Если уже есть ИП и по нему числятся долги, можно ли стать самозанятым?

Можно ли списать долги по открытому ИП, если деятельность не велась?

Как быстро закрыть ИП с долгами?

За сотрудников

Суммы страховых и налоговых платежей для Общества и ИП не всегда являются одинаковыми. Однако, каждый работодатель обязан:

- удерживать и перечислять в казну НДФЛ с з/п своих сотрудников по ставке в 13%;

- удерживать с з/п премии, компенсации работникам и перечислять в казну страховые взносы в ПФР, ФФОМС и ФСС.

Причем сумма страховых взносов в итоге составляет 30% от суммы выплат работникам (2,9% + 22% + 5,1%). Такие ставки используются, если база для начисления взносов равна:

- На соц. страхование на ВНиМ — 966 000 р. Взносы в ФСС равен 2,9%. На выплаты з/п работникам свыше 966 000 р. взносы на соц. страхование не начисляются.

- На пенсионное страхование — 1 465 000 р. Выплаты на з/п (+премии, компенсации) своим работникам в пределах приведенного лимита облагаются по ставке 22%, а выплаты сверх лимита — по ставке 10%.

- На мед. страхование (+травматизм) облагаемая база не лимитируется. Взнос в ФФОМС равен 5,1%.

Так, если ИП выплачивает своим работникам зарплату свыше МРОТ (так, МРОТ = 16 242 р. в 2023 г.), то на суммы превышений над МРОТ начисляются пониженные взносы:

- На страхование пенсий — до лимита в 1 465 000 р. на 2021 г., и свыше — 10%.

- На соцстрахование ВНиМ — 0%.

- На мед. страхование — 5%.

ИП вправе работать и в одиночку, то есть, без найма. В 2023 г. он платит:

- 13% НДФЛ с доходов от своей бизнес-деятельности;

- фиксированные взносы в ФФОМС (8 426 р.) и ПФР (32 448 р.) — если за 1 год доход ИП не превышает 300 000 р.

А вот после открытия ООО обязательно нужно будет нанять новых сотрудников. В итоге это влечет за собой:

- удержание и перечисление в казну НДФЛ со своих работников (в том числе и руководителя в лице директора ООО);

- уплату взносов в ПФР, ФФОМС и ФСС — за себя, как за директора ООО, и за свой персонал.

При применении ОСНО Общество вправе покрывать прошлогодние убытки своей прибылью, полученной в текущем году. Таким путем ООО может снижать налог на прибыль. ИП же свои прошлогодние убытки при начислении НДЛ учесть не могут.

За ведение бизнеса

При отсутствии наемного персонала ИП обязан перечислять в казну фиксированные платежи (страховые взносы) за «себя» (в ПФР и в ФФОМС). В 2023 г. сумма таких взносов равна 40 874 р.

Когда же у ООО нет персонала, платить взносы не надо. Однако, в ИФНС обязательно нужно будет сдать расчет РСВ с нулями.

Сумма же налогов ООО и ИП за ведение бизнеса напрямую зависит от используемого налогового режима. Так, по состоянию на январь 2023 г., в НК РФ установлено 5 основных налоговых режимов:

- Общий (ОСНО).

- Упрощенная система налогообложения (УСН).

- Единый с/х налог (ЕСХН).

- Патент (ПСН).

- НПД.

На федеральном уровне на упрощенке и ЕСХН налоговые ставки для ООО и ИП одинаковые. Однако на региональном уровне могут быть введены пониженные ставки по определенным видам деятельности ИП (так, 0% УСН при осуществлении предпринимательской деятельности в социальной и научной сферах).

Статьи:

Налогообложение для ИП грузоперевозки: какую систему выбрать

Может ли пенсионер открыть ИП — льготы при открытии в 2023 году

Какая система налогообложения выгоднее для ИП

ОСНО — это самый сложный учёт и самые высокие обязательные платежи. Его обычно используют те предприниматели, которые не могут воспользоваться спецрежимами из-за крупных масштабов бизнеса или вида деятельности.

Далее для большинства предпринимателей остается выбор между тремя вариантами

1. УСН «Доходы».2. УСН «Доходы минус расходы».3. ПСН.

Рассматривать ЕСХН не имеет смысла, поскольку этот режим подходит для очень ограниченного круга бизнесменов.

Использовать УСН «Доходы минус расходы» выгодно тем предпринимателям, которые могут подтвердить расходы в размере 60-70% от выручки и более.

Если же расходы невелики, то нужно выбирать между УСН «Доходы» и ПСН. На выбор здесь влияют следующие факторы

1. Вид деятельности — для ПСН предусмотрен перечень разрешённых видов: торговля, общепит, услуги и некоторые виды производства. Если предприниматель занимается чем-либо другим, то для него остается только УСН.2. Масштаб бизнеса. Для ПСН установлены более жёсткие ограничения по выручке и численности, чем для «упрощёнки»: 60 млн руб. в год вместо 150 млн и 15 сотрудников вместо 100. Также для патентной системы ограничена площадь магазина или кафе — до 150 кв.м.3. Налоговые ставки. Здесь универсального критерия для выбора нет. Ставка по УСН «Доходы» может в разных регионах составлять от 1% до 6%. Также в разы может отличаться и потенциальный доход для расчета ПСН. Поэтому в каждом регионе предприниматель будет по-разному определять для себя наиболее выгодную налоговую систему.

Пример расчёта для выбора налогового режима

Рассмотрим предпринимателя, который работает в Санкт-Петербурге и потенциально может использовать все перечисленные налоговые режимы, кроме ЕСХН.

1. Вид деятельности — грузовые перевозки.2. Количество транспортных средств — 10.3. Выручка в год — 12 млн руб., включая НДС.4. Затраты в год, не облагаемые НДС — 6 млн руб., в т.ч. страховые взносы — 2 млн руб.5. Затраты в год, облагаемые НДС – 3 млн руб., включая НДС.

При общей налоговой системе предприниматель должен будет заплатить НДС и НДФЛ:

- НДС = 12 / 120% х 20% – 3 / 120% х 20% = 2 – 0,5 = 1,5 млн. руб.

- НДФЛ = (12 / 1,2 – 6 – 3 / 1,2) х 13% = 0,195 млн руб.

- Итоговая нагрузка при ОСНО составит 1,695 млн руб.

При УСН «Доходы» нужно начислить налог в размере 6% от выручки:

Кроме того, ИП может вычесть из начисленного налога страховые взносы в пределах 50% его суммы. Так как страховые взносы (2 млн руб.) превышают всю сумму налога, то ИП может воспользоваться вычетом полностью и в итоге заплатит половину от исходной суммы:

При УСН «Доходы минус расходы» сумма налога составит 15% от разницы между доходами и расходами:

Для ПСН при грузовых перевозках в Санкт-Петербурге потенциально возможный доход установлен в размере 0,8 млн руб. на 1 транспортное средство в год (закон СПб от 30.10.2013 № 551-98).

- Для нашего примера потенциально возможный доход будет равен: ПД = 10 х 0,8 = 8 млн руб.

- Сумма налога за год: ПСН = 8 х 6% = 0,48 млн руб.

Видно, что все спецрежимы намного выгоднее, чем ОСНО. А для нашего примера минимальная налоговая нагрузка будет при УСН «Доходы». В первую очередь это связано со значительной суммой вычета по страховым взносам.

При выборе налогового режима для ИП нужно учитывать ограничения по видам деятельности и масштабу бизнеса. Абсолютно для всех бизнесменов доступна только общая налоговая система, но этот вариант самый невыгодный и наиболее сложный в плане организации учета.

Если параметры бизнеса ИП подходят сразу для нескольких налоговых режимов, то нужно выбирать самый выгодный из них. При этом следует учесть правила начисления налогов, установленные как НК РФ, так и региональными законами.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь: