Оборотно — сальдовая ведомость по расчету с покупателями

Позволяет обобщить данные по всем покупателям для выявления задолженностей. Как и в расчете с поставщиками, оборотно – сальдовая ведомость 62 счета дает возможность анализировать показатели за период в разрезе.

Структура

Дебетовое сальдо в начале и конце периода свидетельствует о невыполненных условиях соглашения, т. е. обязательства по договору перед покупателями были исполнены, однако, оплата не поступила. Кредитовое сальдо говорит о наличии неотгруженных товаров. Обороты, регистрирующие операции в течение выбранного времени: по дебету – отгрузка, по кредиту – поступающие платежи.

Пример заполнения

Организация получила авансовый платеж за свои товары стоимостью 10000 рублей. Фирма отгрузила половину. В бухгалтерии движения по условиям договора могут быть представлены следующими проводками.

Из анализа ведомости можно сделать вывод о необходимости дальнейшей отгрузки для закрытия всех обязательств.

Видео как сформировать оборотно-сальдовую ведомость по счету 62.

168 НК РФ при реализации товаров за наличный расчет организациями предприятиями и индивидуальными предпринимателями розничной торговли населению требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Закон не определяет строгие условия, как он должен выглядеть, однако устанавливает обязательные для использования в нем реквизиты. Как в 1с посмотреть выручку за месяц Обращайтесь в форму связи

Отборы по значениям субконто счета 62

Закладка «Отбор» в форме настройки отчета позволяет нам устанавливать отборы не только по значениям субконто счета 62, но и по реквизитам этих субконто. «Вид сравнения» предоставляет возможность выбирать как конкретное значение (к примеру, Контрагента), так и список, состоящий из нескольких значений (к примеру, договоров), принадлежность группе справочника или наоборот.

На закладке «Дополнительные поля» возможно выбирать поля из широкого перечня реквизитов субконто счета, которые необходимо вывести в таблицу отчета, а также настроить размещение этих полей (в одной колонке вместе с группировкой или в отдельных от группировки колонках отчета).

Например, выбрав в дополнительных полях реквизит договора в таблице «Вид расчетов» с размещением в отдельных колонках, мы получим такой вариант таблицы:

А выведя этот же реквизит в группировку строк отчета:

Если вам необходимо по какой-либо причине отсортировать обороты по покупателям, то можно выбрать показатель для сортировки — какое установить направление: в порядке возрастания либо в порядке убывания.

Ну а если нам недостаточно возможностей отчета в плане группировок, сортировок и дополнительных полей, то перейдем на закладку «Оформление» и настроим отчет так, чтобы он отличался оригинальностью. Для начала отредактируем шрифт и цвет текста:

Затем выберем оформляемые этим шрифтом поля, установим условие:

Отчет тут же преобразится в соответствии с вашими установками:

И не забудьте сохранить результаты вашей работы, чтобы в следующий раз не тратить время.

Агентские услуги при розничной торговле в 1С 8.3

Если организация выступает в роли агента, то на закладке Агентские услуги указываются услуги, при реализации которых организация выступает в роли агента.

При оформлении чека на продажу в 1С 8.3, кроме закладки Товары и услуги,

в данном случае заполняется еще и закладкаАгентские услуги. На закладке указываем информацию об услуге, стоимости услуги и контрагенте, с которым заключен агентский договор. Информация об оплате указывается так же, как и при продаже товаров или сертификатов:

Рекомендуем посмотреть наш семинар, где рассматривается каким образом в 1С 8.3 отражаются расходы административно-управленческого характера в торговых организациях, на каком счете должны учитываться такие затраты и какие настройки необходимо сделать в 1С 8.3, чтобы в конце месяца такие затраты автоматически списывались в Дт счета 90.

Реализация товаров в НТТ

При реализации товаров в неавтоматизированной торговой точке в конце смены мы не знаем, сколько товаров продано. Зато знаем, сколько было перемещено с оптового склада. Как же заполнить отчет о розничных продажах в 1С 8.3 (8.2) в таком случае?

Чтобы рассчитать количество проданного товара, нужно посчитать остаток товара на складе и вычесть его из количества поступления. Например, в НТТ было передано 50 упаковок конфет, после торговли осталось 30 упаковок. Соответственно, продано было 20 упаковок.

Чтобы отразить данный расчет в программе, необходимо воспользоваться документом « » (раздел «Склад»).

В шапке документа указываем организацию и склад НТТ.

В табличной части добавляем и указываем фактический остаток на складе. Можно воспользоваться кнопкой «Заполнить». Отклонение от учетного количества как раз и будет нашей продажей:

Особенности розничных продаж через неавтоматизированную торговую точку, или НТТ (о видах розничных точек в 1С см. статью ) заключаются в том, что в данном случае нет возможности оформлять продажи непосредственно в программе. В информационную базу заносятся сведения об уже совершенных продажах – ведется так называемый «посмертный» учет.

В «1С:Управление торговлей 8» (ред. 11.3) существует две возможности учета продаж через НТТ – вручную и по результатам инвентаризации. Сейчас мы рассмотрим первый вариант. О регистрации розничных продаж по результатам инвентаризации рассказано в статье .

В 1С для отражения продажи товаров из розничной торговой точки и поступления денежных средств в кассу ККМ служит документ, который называется «Отчет о розничных продажах».

Откроем соответствующий журнал документов.

В поле «Касса ККМ» выберем автономную кассу ККМ неавтоматизированной торговой точки, из которой совершена продажа.

Важно

. Ручное создание документа «Отчет о розничных продажах» возможно только в том случае, если в соответствующем журнале в поле «Касса ККМ» выбрана касса ККМ с типом «Автономная ККМ».

Создадим «Отчет о розничных продажах» по кнопке «Создать». В новом документе касса ККМ, а также привязанный к ней розничный магазин уже заполнены автоматически (последний недоступен для изменения).

На вкладке «Товары» занесем проданные товары путем ручного добавления строк (кнопка «Добавить») или подбора (кнопка «Заполнить – Подобрать товары»)

Обратите внимание, что цена на товар тоже заполняется автоматически, и редактировать ее нельзя (так как цена привязана к магазину)

В графу «Клиент» программа подставила предопределенный элемент из справочника партнеров – «Розничный покупатель», изменять его не следует.

Кроме продажи товаров, документ предназначен для отражения приема оплаты за проданный товар. Если не зафиксированы другие способы оплаты, программа «считает», что получена оплата наличными, и при проведении «Отчета о розничных продажах» регистрирует поступление денег в указанную в нем кассу ККМ.

Документ «Отчет о розничных продажах» позволяет регистрировать оплату платежными картами, подарочными сертификатами, бонусными баллами, отражать начисленные бонусы. Для этого предназначены соответствующие вкладки. Часть из этих возможностей будет рассмотрена в следующих статьях.

Проведем документ «Отчет о розничных продажах». После этого по кнопке «Движения документа» можно видеть движения по регистрам – товаров на складах, свободных остатков, денежных средств в кассах ККМ и другим.

Контроль расчетов по оплате труда (сч. 70)

Расчеты компании с персоналом по оплате труда фиксируются на 70 счете. 70 счет отражает начисления зарплаты, отпускных, прочие выплаты. Оценка начальных и конечных остатков за период позволяет вовремя отследить задолженности по оплате труда, потому что персонал основное звено на любом предприятии. Оборотно-сальдовая ведомость в данном случае наглядно демонстрирует выплаты и начисления денежных средств. По дебету 70 отражаются выплаченные сотрудникам суммы, кредит 70 начисленная зарплата. Для проверки 70 счета удобно формировать расчетные ведомости в произвольной форме по начислению заработной платы и сверять их с созданной ведомостью. Это обеспечит более глубокий анализ и контроль.

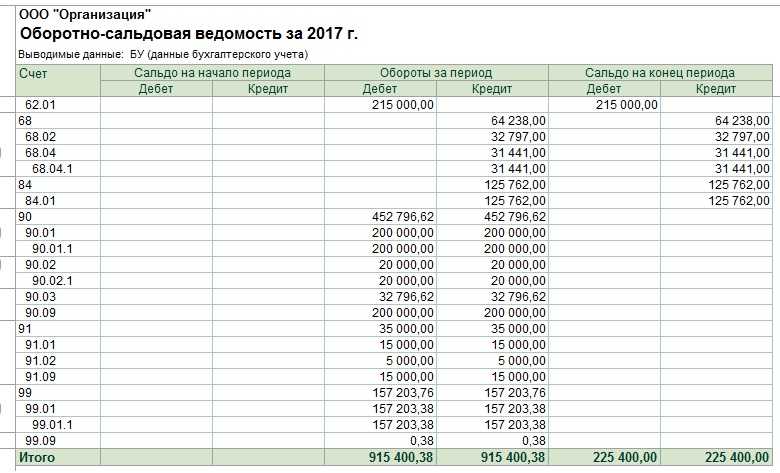

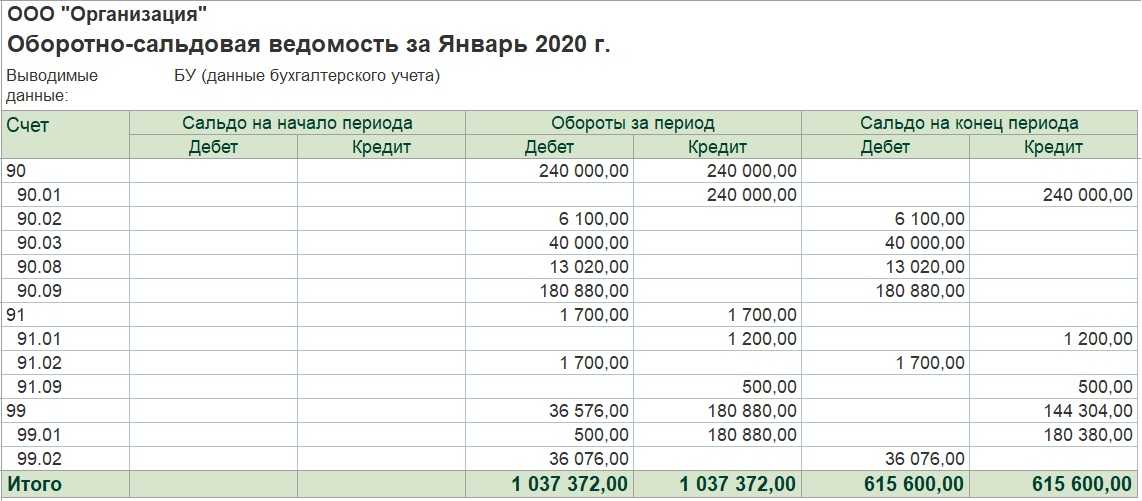

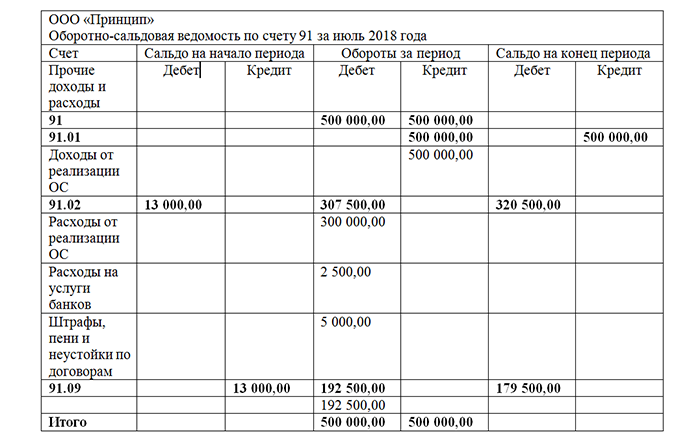

Оборотно-сальдовая ведомость (ОСВ) по счету 91

ОСВ является бухгалтерским отчетом, который можно составить за любой промежуток времени. ОСВ счета 91 дает информацию по каждому из субсчетов, которые, в свою очередь, разбиты по аналитике, что дает представление бухгалтеру, какой именно доход или расход имел место. В отчете указаны начальное и конечное сальдо по субсчетам и обороты за период.

Пример ОСВ:

Из ОСВ на рисунке можно сделать следующие выводы:

- На начало июля сумма прочих расходов составляла 13 000,00 руб. — дебетовый остаток по субсчету 91.02 на начало периода.

- На начало июля был выявлен убыток по прочим видам деятельности в размере 13 000,00 руб. — кредитовый остаток по субсчету 91.09 на начало периода.

- В июле были получены доходы от реализации ОС в размере 500 000,00 руб. — кредитовый оборот по субсчету 91.01 за июль.

- В июле были понесены расходы на реализацию ОС в размере 300 000,00 руб., на оплату услуг банков в размере 2500,00 руб. и на выплату штрафов в размере 5000,00 руб. — дебетовые обороты по субсчету 91.02 в разрезе аналитики.

- За июль была получена прибыль по прочим видам деятельности в сумме 192 500,00 руб. — дебетовый оборот по субсчету 91.09.

- По итогам июля имеем прочий доход в сумме 500 000,00 руб. — кредитовое сальдо на конец периода по субсчету 91.01. Прочий расход в размере 320 500,00 руб. — дебетовое сальдо на конец периода по субсчету 91.02.

- Прибыль от прочих видов деятельности на конец периода в размере 179 500,00 руб. — сальдо по дебету субсчета 91.09.

- Счет 91 имеет нулевое сальдо на конец месяца, то есть он является закрытым.

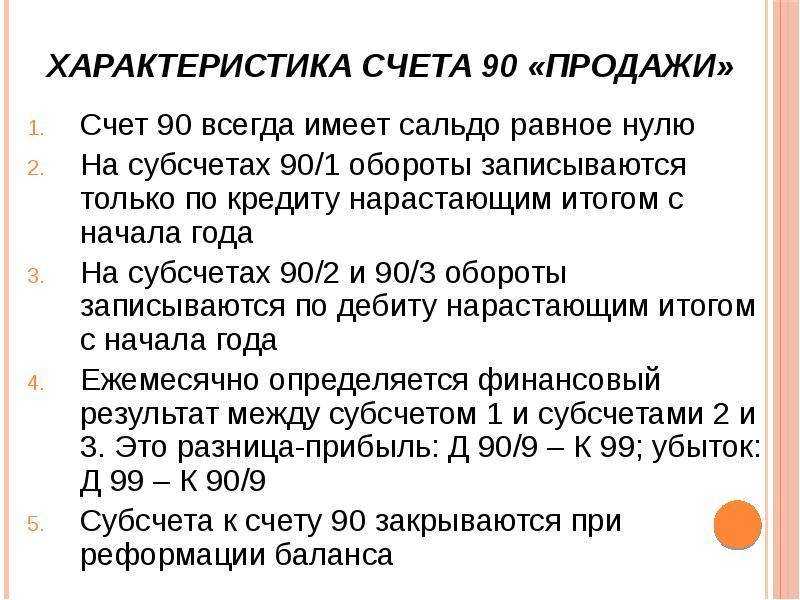

Как посчитать прибыль и убыток по ОСВ

Автор статьи

Оксана Валерьевна Торгашина

Аттестованный налоговый консультант. Автор обучающих курсов «Бухгалтерский учет для продвинутых», «Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?», «Финансовый анализ для экспертов кредитных организаций», «Управленческий учет и бюджетирование». Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

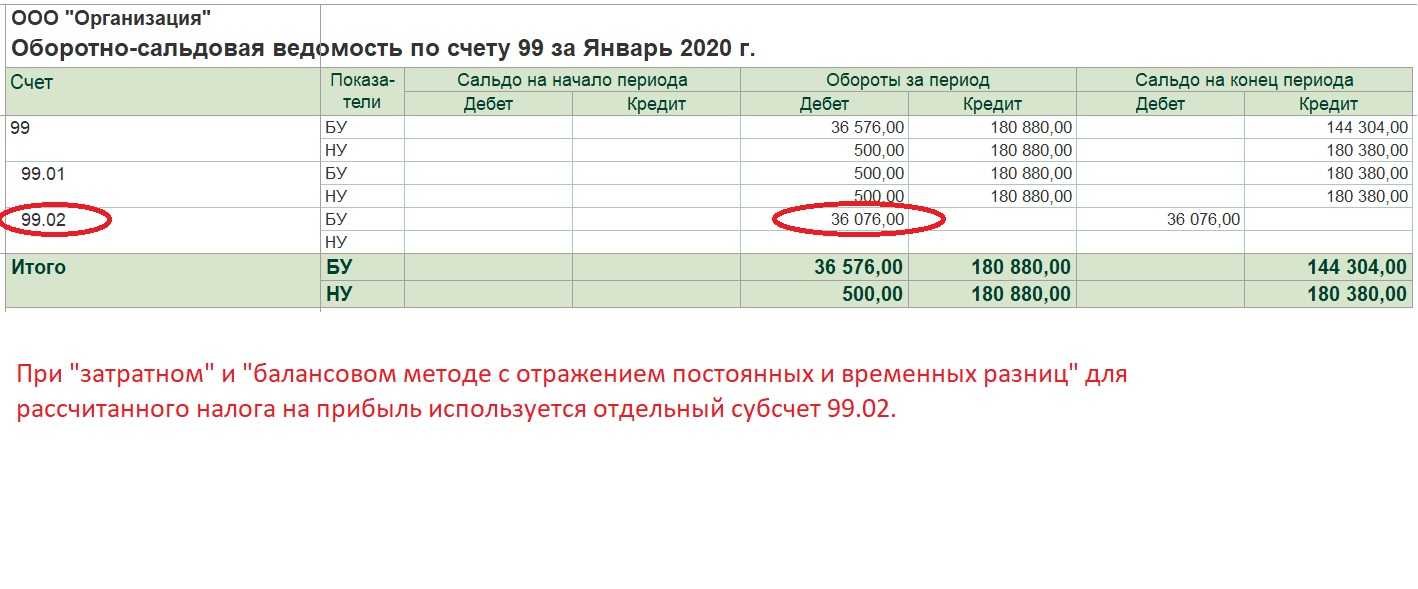

Для расчёта прибылей и убытков предусмотрен счёт 99. Если в оборотно-сальдовой ведомости на счёте 99 мы видим дебетовый остаток, это означает итоговый убыток компании, кредитовый остаток — чистую прибыль компании.

Прибыль до налогообложения – это положительный финансовый результат деятельности компании (разница между полученными доходами и расходами) до вычета налога на прибыль.

Превышение расходов над доходами организации означает убыточную деятельность организации.

В Отчете о финансовых результатах отражается сумма прибыли (убытка) до налогообложения по данным бухгалтерского учета.

Прибыль (убыток) до налогообложения рассчитывается по шагам:

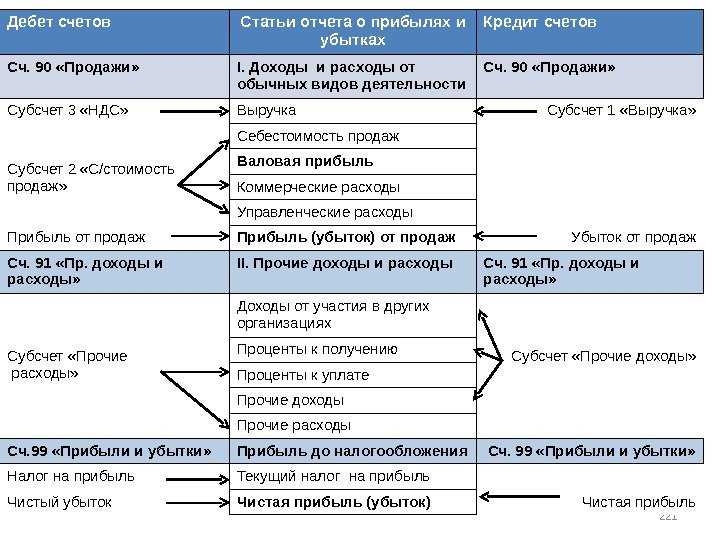

1) Валовая прибыль (убыток) = Выручка (без НДС) – Себестоимость продаж

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Валовая прибыль (убыток) = 90.1 «Выручка» — 90.3 «НДС» — 90.4 «Акцизы» — 90.2 «Себестоимость»

Положительный результат означает прибыль, отрицательный – убыток. Сумма валового убытка в Отчете о финансовых результатах отражается в скобках.

Связанный курс

Продвинутый бухгалтер

Узнать подробнее

2) Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – Коммерческие и Управленческие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

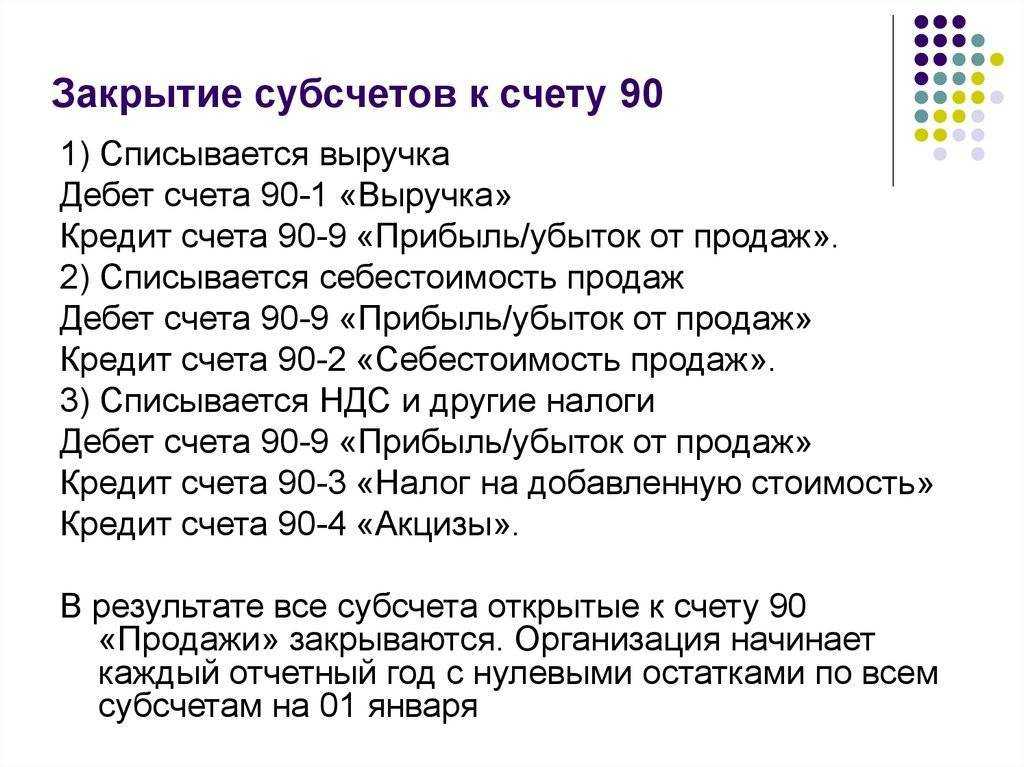

Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – 90.7 «Коммерческие расходы» — 90.8 «Управленческие расходы»

Сумма убытка от продаж в Отчете о финансовых результатах отражается в скобках.

3) Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + Проценты к получению — Проценты к уплате + Прочие доходы – Прочие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + 91.1 «Проценты к получению» — 91.2 «Проценты к уплате» + 91.1 «Прочие доходы» – 91.2 «Прочие расходы»

Сумма убытка до налогообложения в Отчете о финансовых результатах отражается в скобках.

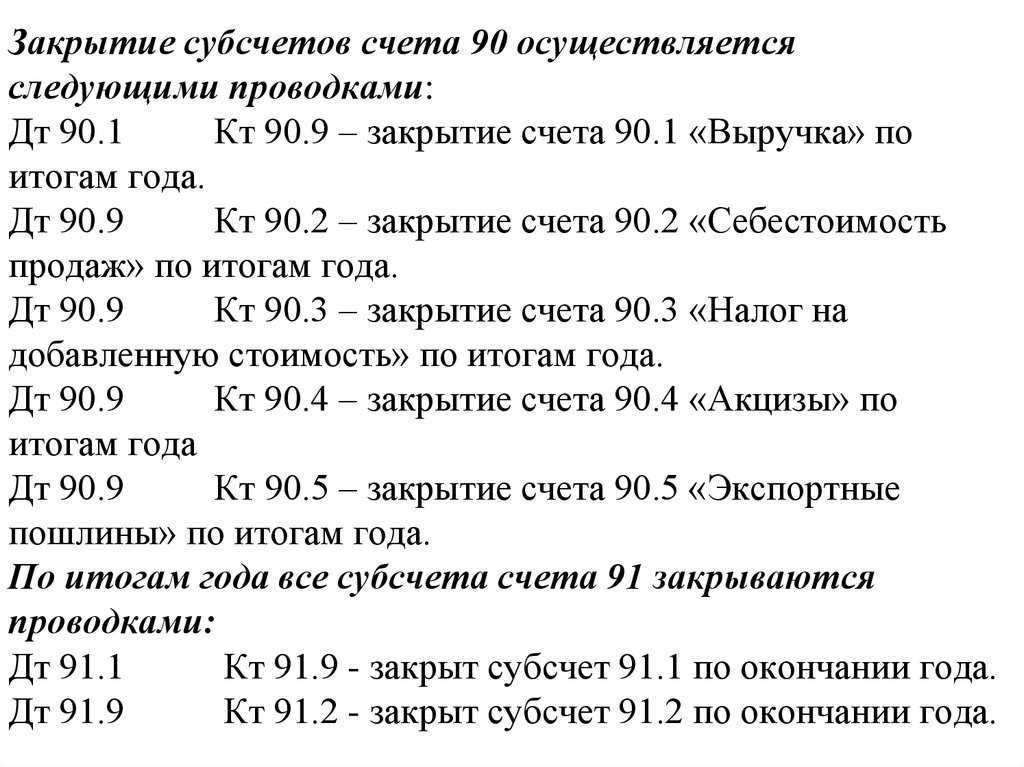

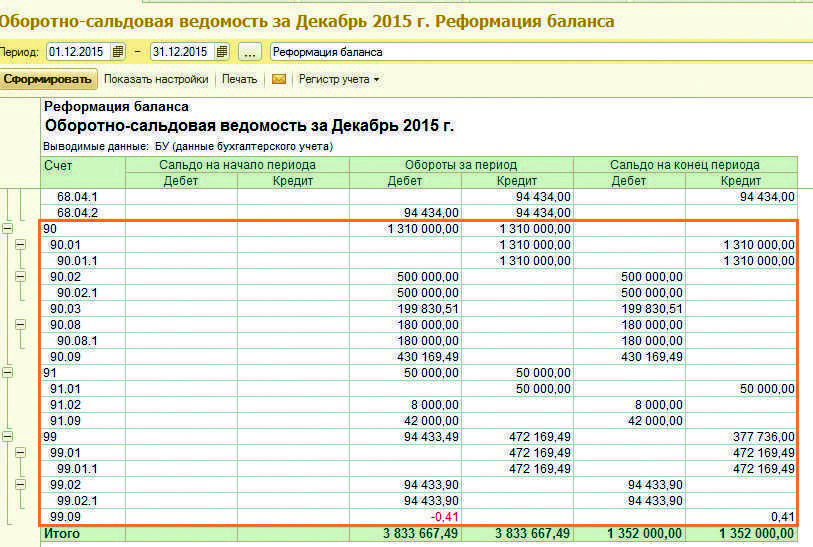

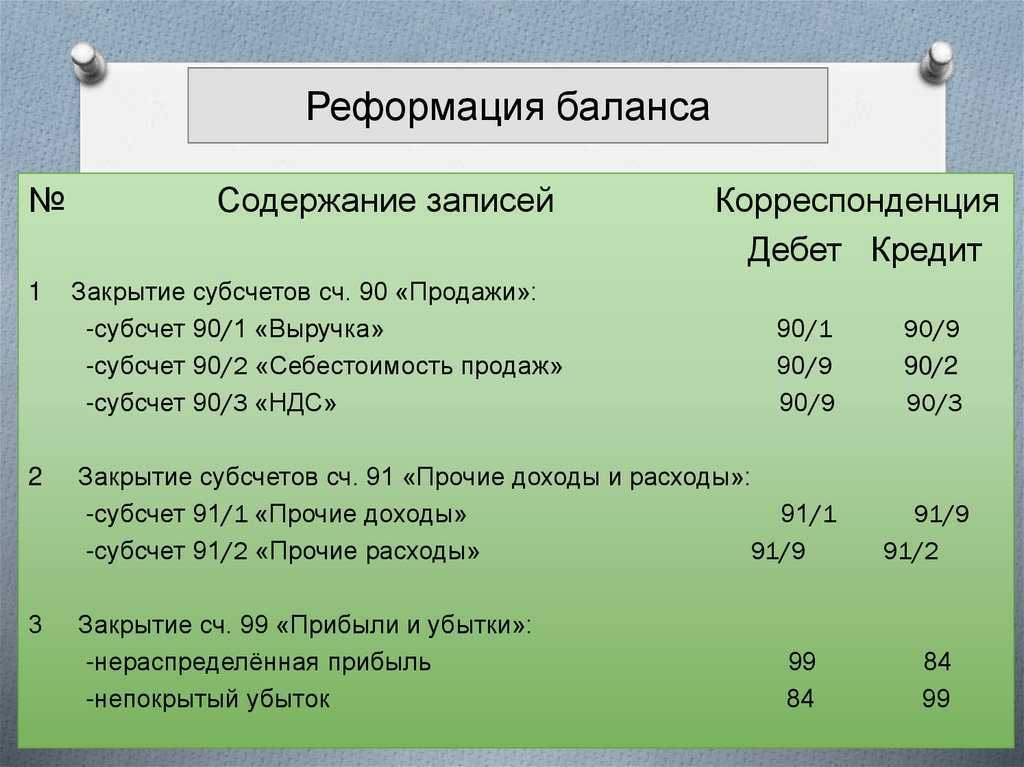

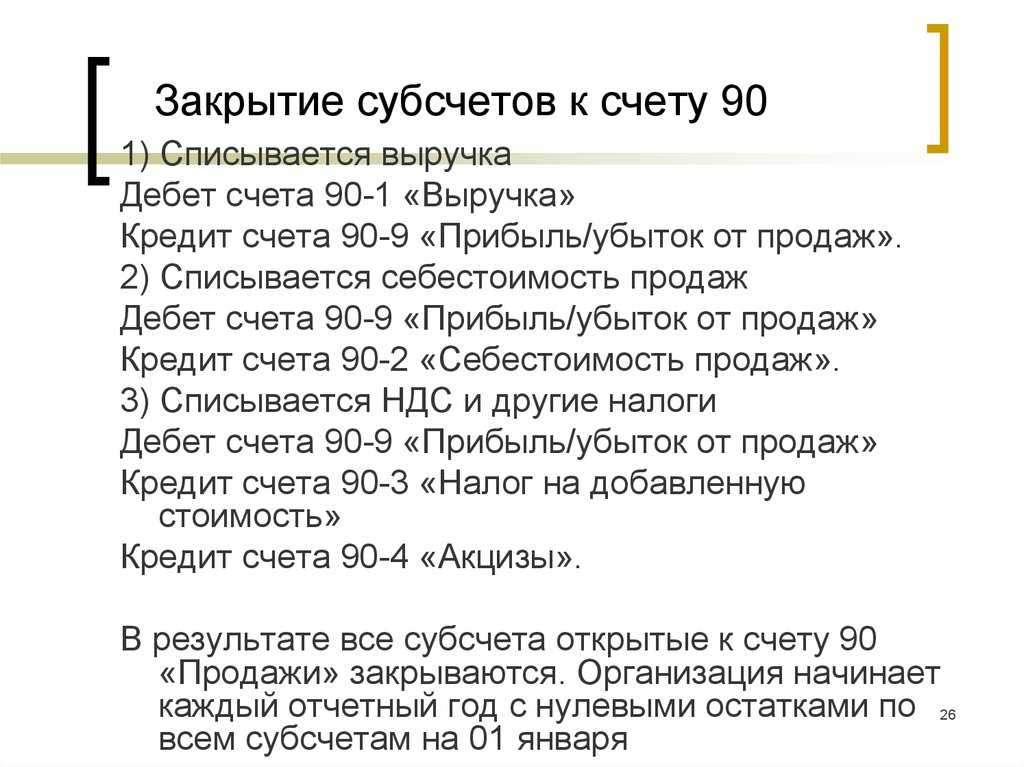

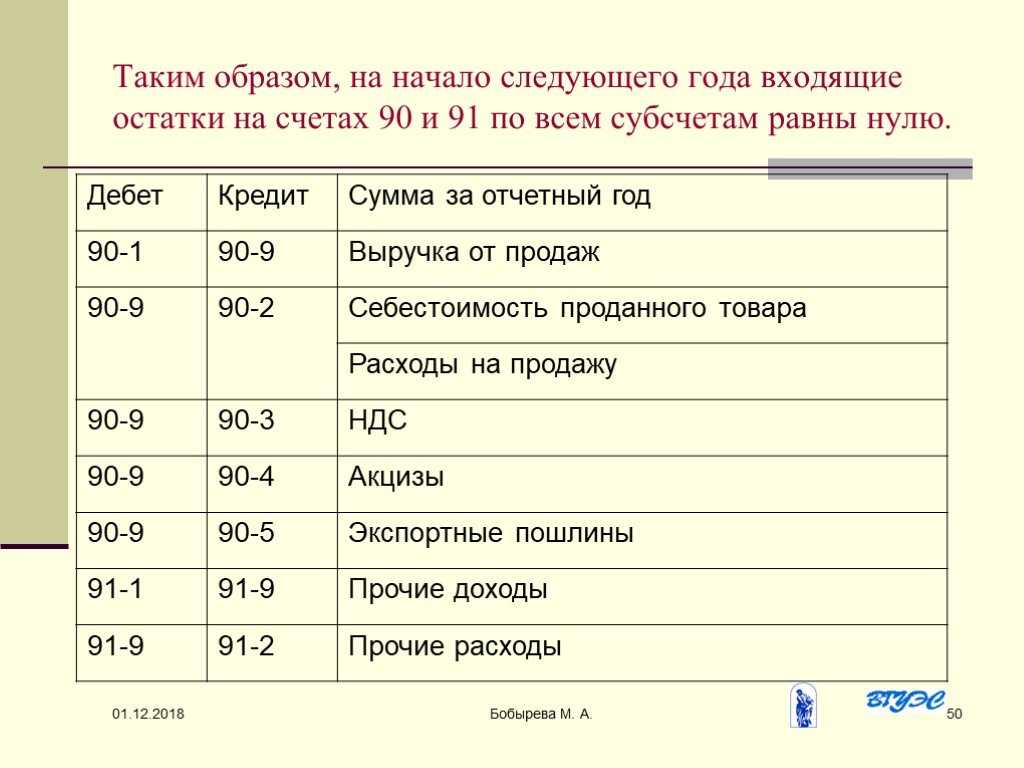

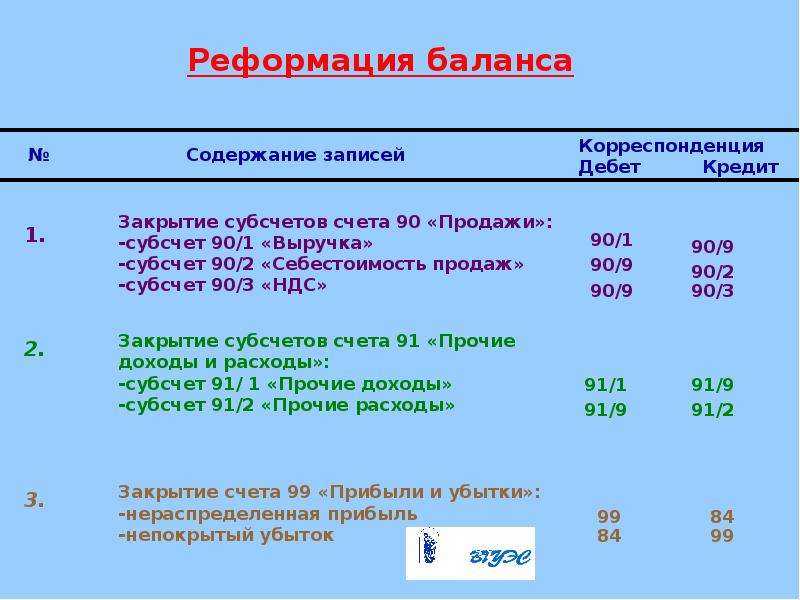

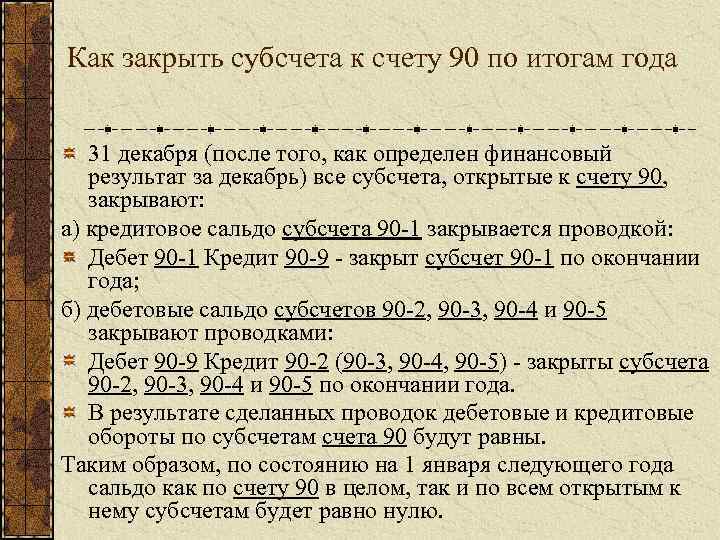

При составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

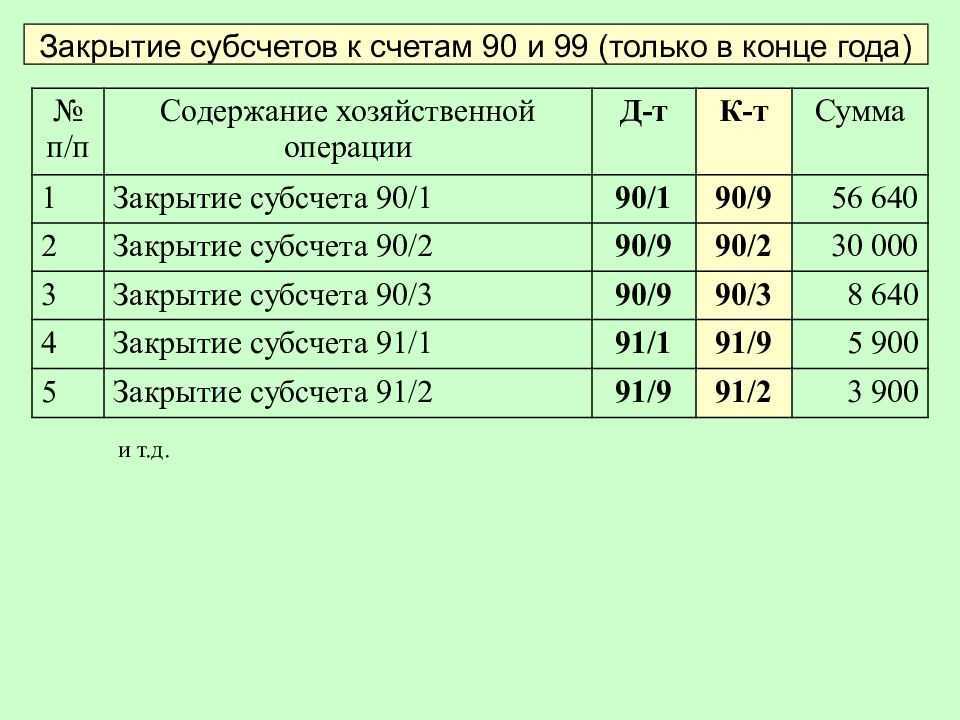

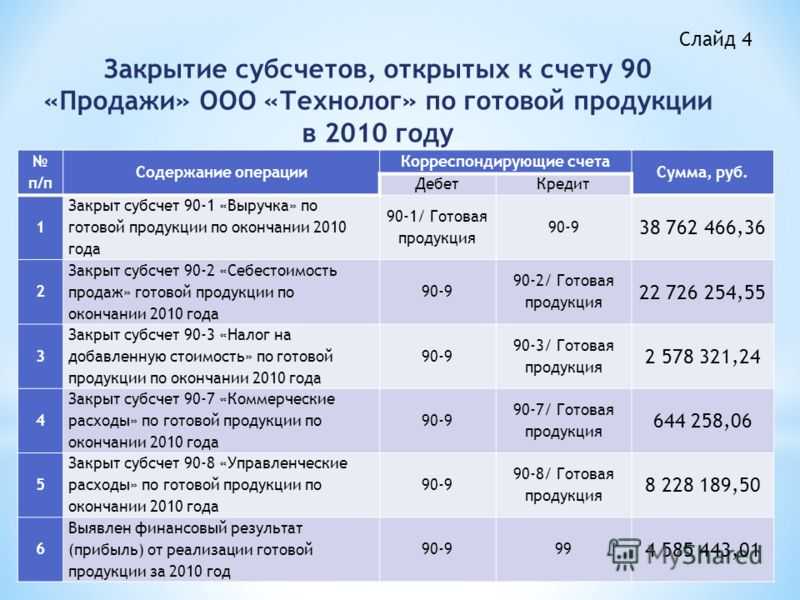

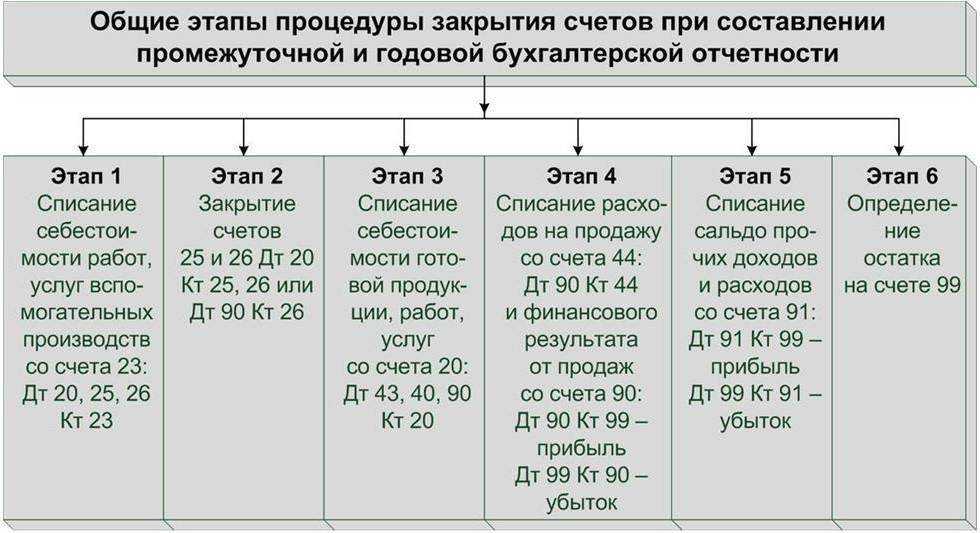

Заключительная запись декабря (реформация баланса) сумму чистой прибыли отчетного года со счета 99 «Прибыли и убытки» списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

При убытке отчетного года сумма со счета 99 «Прибыли и убытки» списывается в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

/ «Бухгалтерская энциклопедия «Профироста» 16.01.2020

Информацию на странице ищут по запросам: Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета, как проверить, транспортный налог Красноярск, транспортный налог, ответ на требование ИФНС, ответ на требование контролирующих органов, контроль ИФНС, выездная налоговая проверка.

Розничная выручка: оприходование, отражение в учете, заполнение документов по НДС

Порядок оприходования денежной выручки, полученной с применением контрольно-кассовой техники (ККТ), установлен «Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ», утв. ЦБ РФ 12.11.2011 № 373-П. Согласно пункту 3.3 указанного Положения при ведении юридическим лицом, индивидуальным предпринимателем кассовых операций с применением контрольно-кассовой техники по окончании их проведения на основании контрольной ленты, изъятой из контрольно-кассовой техники, оформляется приходный кассовый ордер 0310001 на общую сумму принятых наличных денег.

В бухгалтерском учете организации полученная с применением ККТ выручка отражается следующими проводками:

Дебет 50-2 Кредит 90-1 – на сумму денежной выручки;

Дебет 57 Кредит 90-1 – на сумму выручки, оплаченной платежными картами;

Дебет 90-3 Кредит 68, субсчет «Расчеты с бюджетом по НДС» — на сумму НДС с выручки, полученной за день.

Оприходование денежной наличности в кассе организации на основании приходного кассового ордера отражается проводкой:

Дебет 50-1 Кредит 50-2 – на сумму выручки, полученной наличными денежными средствами.

На сумму выручки, оплаченной платежными картами, приходный кассовый ордер не оформляется. Зачисление этой выручки на расчетный счет организации отражается на основании банковской выписки:

Дебет 51 Кредит 57 – на сумму выручки, численной на расчетный счет.

В соответствии с п. 6 ст. 168 НК РФ при реализации товаров (работ, услуг) населению по розничным ценам (тарифам) соответствующая сумма НДС включается в указанные цены (тарифы). При этом на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах сумма налога не выделяется.

Согласно пункту 7 ст. 168 НК РФ при реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли населению требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Таким образом, при продаже товаров населению в розницу оформлять счета-фактуры не требуется. В данном случае чеки ККТ, выдаваемые покупателям, заменяют счета-фактуры.

Формы и правила заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость, утверждены Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137).

Согласно п. 13 Правил ведения книги продаж (Приложение № 5 к Постановлению № 1137) продавец розничной торговли регистрирует в книге продаж показания контрольных лент ККТ. Делать это надо по итогам продаж за день.

Согласно пункту 3 Правил ведения журнала учета полученных и выставленных счетов-фактур (Приложение № 3 к Постановлению № 1137) в части 1 журнала учета регистрируются только счета-фактуры, выставленные (составленные) продавцом. При этом документы, на основании которых исчисляется НДС, прилагаются к журналу в хронологическом порядке вместе со счетами-фактурами выставленными (составленными) и подлежат хранению в течение не менее 4 лет с даты последней записи (п. 15 Правил ведения журнала учета полученных и выставленных счетов-фактур). Поскольку подлинник документа, отражающего показания контрольных лент ККТ прикладывается к отчету кассира-операциониста, к части 1 журнала учета можно приложить заверенную копию указанного документа.

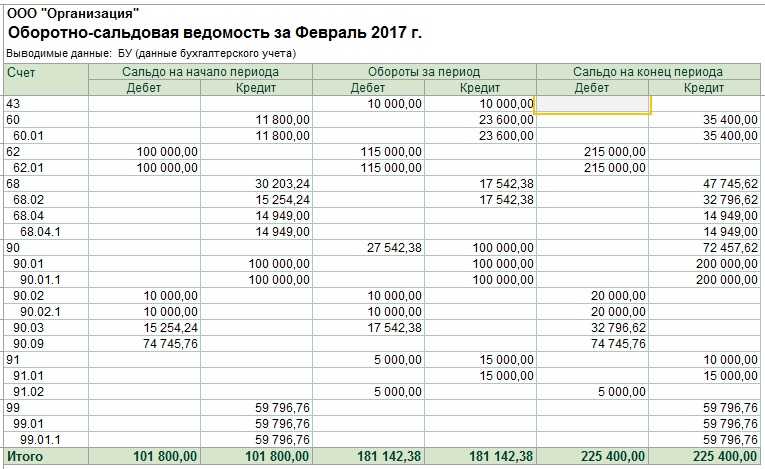

Как разобраться в оборотно-сальдовой ведомости

Бухгалтерский учет — система аналитического сбора, регистрации и обобщения информации обо всех осуществляемых предприятием хозяйственных операциях.

Оборотно-сальдовая ведомость («оборотка» бухгалтерским языком) – регистр, объединяющий и систематизирующий все сведения бухучета в одном документе.

Из названия документа можно понять, что его структура включает информацию об оборотах и сальдо по одному или нескольким счетам. То есть, документ несет в себе информацию об остатке на начало периода, о движениях за указанный промежуток времени и сформированному по итогам результату.

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

Для того чтобы ввести остаток по счету учета взаиморасчетов, нужно в списке выбрать нужный счет и два раза щелкнуть по нему.

Откроется форма списка для ввода документов начальных остатков по выбранному счету. Для создания нужно нажать кнопку «Создать».

В созданном документе нужно заполнить счет, контрагента, договор, сумму остатка и валюту. Для ввода документа основания в документах ввода остатков используют вспомогательный документ ручного учета «Расчетный документ», который не делает никаких проводок.

Проводки формируются с участием вспомогательного счета 000.

Дополнительно нужно указать контактные и банковские данные, которые могут автоматически подставляться в печатные формы документов банковский счет, договор, контактное лицо, адреса и телефоны.

Бухгалтерский учет и себестоимость

Предназначение данного счета состоит в том, чтобы производить на нем отображение сведений по собранным данным о полученных фирмой доходах и понесенных ею расходах.

В соответствии с законодательством РФ, выручкой необходимо считать полученные финансовые средства от продажи и реализации товаров, выпускаемой продукции и оказываемых услуг. Помимо этого к ней относят:

- Доход, полученный от предоставления во временное владение или пользование имеющегося у организации имущества.

- Предоставление права на использование интеллектуального имущества предприятия.

- Принятие участия в составе уставного капитала других фирм при том условии, что компания позиционирует этот вид деятельности как один из видов своей основной деятельности. Если предприятие не занимается этим по профилю, то такая прибыль относится к разделу прочих доходов.

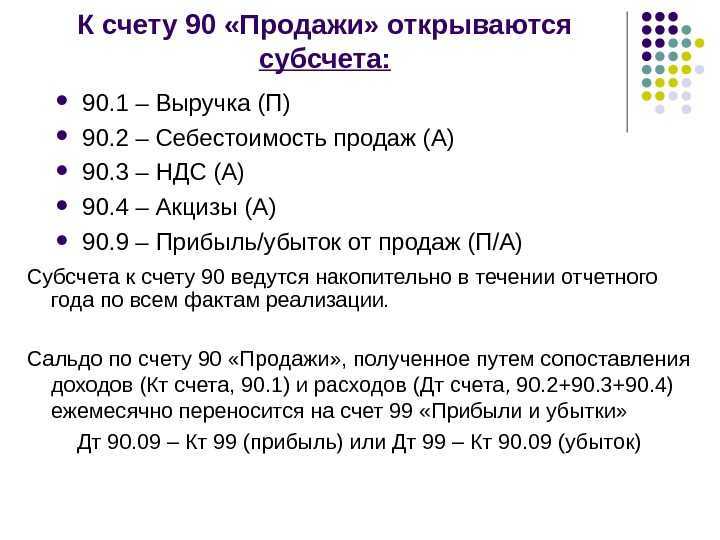

Субсчета, рекомендуемые к применению:

- 90.1 – содержит сведения о размере выручки;

- 90.2 – отображает затраты на продажи;

- 90.3 – отображение НДС;

- 90.4 – оценка имеющихся акцизов;

- 90.5 – учитывает размер пошлин, уплачиваемых на экспорт товара;

- 90.9 – учитывается размер полученного дохода и оплаченного расхода.

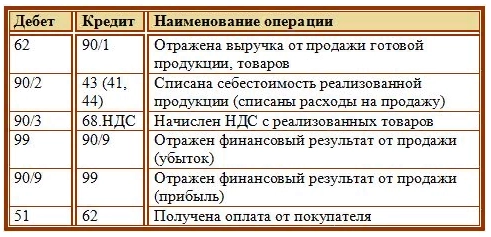

Для признания выручки в бухгалтерских документах производится запись:

Для того чтобы доход, который фирма получает от торговли, признали действительным, необходимо выполнить следующие условия:

- Право на получение дохода должно иметь юридическое обоснование. Например, оно может подтверждаться при помощи договора или иным законным способом.

- Размер дохода в денежном эквиваленте должен быть четко определен.

- Данная операция должна улучшать экономические выгоды и перспективы предприятия.

- Имущественное право (собственности, владения, распоряжения и пользования) на приобретаемый товар должно перейти от продавца к покупателю.

- Расходы, которые будут связаны с процессом продажи товара, должны иметь четкое определение.

В случае невыполнения хотя бы одного условия выручка, полученная фирмой, должна отображаться как кредиторская задолженность и не должна погашать дебиторскую. При отображении выручки должны быть сделаны записи, в которых списывается себестоимость проданных ТРУ:

Помимо этого начисляется НДС с продаж:

Списание управленческих и коммерческих расходов на себестоимость происходит в следующем порядке:

- Дт. 90 субсчет «Управленческие расходы» Кт. 26;

- Дт. 90 субсчет «Коммерческие расходы» Кт. 44.

Фирма имеет право на выбор и фиксирование в тексте своей учетной политики двух методов списания.

Метод 2 – по счету 90. Вся сумма общехозяйственных расходов отображается без распределения на реализованную продукцию и нереализованную, учитывается в финансовом результате за месяц. По этому способу проще списать расходы со счета 26, однако он увеличивает объем отображаемых расходов и уменьшает размер прибыли. Фирма, которая выбрала этот метод, должна тщательно его описать в учетной политике компании.

Ежемесячное распределение при частичном списании:

- Для фирм производственной сферы – затраты, связанные с доставкой и упаковкой выпускаемой продукции.

- Для организаций торгового типа – затраты на доставку товара.

Оставшиеся статьи расходов подвергаются полному списанию.

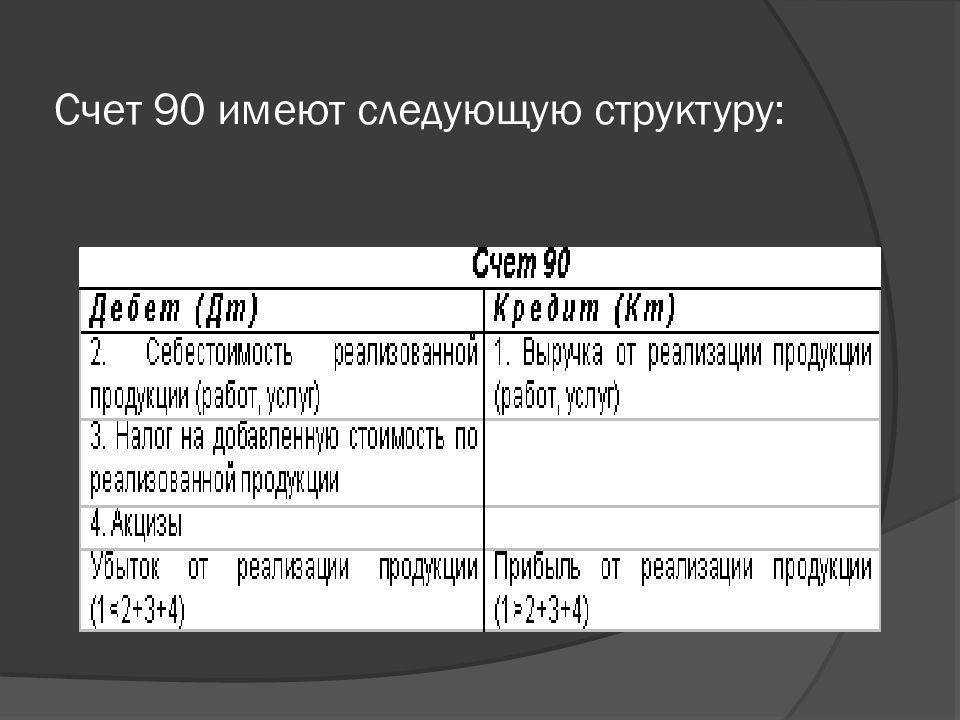

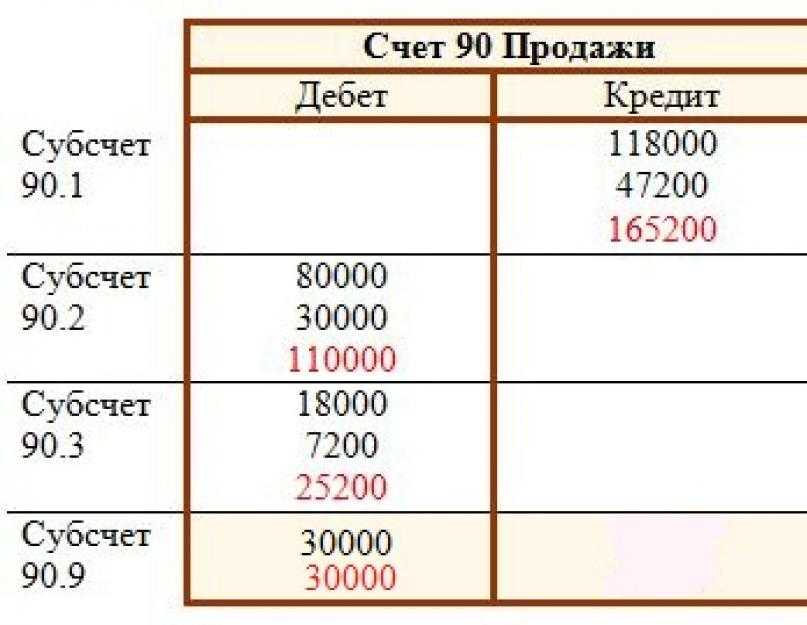

Описание счета

Счет 90 «Продажи» это специальный регистр, хранящий и обобщающий данные о расходах и доходах юридического лица, связанных с обычными видами деятельности. Также он применяется для того, чтобы определить финансовый результат по этой деятельности. Исходя из оборотов конкретного субсчета, он может относиться к пассивно-активным. Это может значить, что он может попасть как в Актив, так и в Пассив бухучета.

Работа бухгалтерского учета основана на использовании различных счетов

При признании в бухучете сумма дохода от продажи товаров, предоставления услуг или выполнения работ отражается по кредиту бухсчета 90 и дебету счета 62 «Расчеты с покупателями и заказчиками». Одновременно с этим себестоимость товарно-материальных ценностей, услуг или работ списывается с Кт 43 счета «Готовая продукция», 41 «Товары», 20 «Основное производство» и других в Дт 90 спецсчета «Продажи».

Для юридических лиц, которые заняты производством сельхоз продукции, по Кт 90 может отражаться выручка от реализации этой продукции, корреспондирующая со счетом 62, по Дт — плановая себестоимость продукции. Последняя определяется в течение отчетного года, поскольку фактическая еще может быть не выявлена.

Одно из применений 90 бухсчета — определение результатов финансовой деятельности за отчетный период

Аналитический учет по спецсчету 90 производится отдельно по каждому критерию. Среди них: реализованные товарно-материальные ценности, проданная продукция, выполненные работы, оказанные услуги и многое другое. Более того, аналитика по этому спецсчету может вестись по регионам продаж и другим направлениям, которые необходимы для эффективного управления организацией. Для отчетов используют ОСВ и карточки спецсчета.

Важно! Плановая себестоимость реализованной продукции и суммы разниц плановой и фактической себестоимости списываются в Дт 90 «Продажи» во взаимосвязи с другими бухсчетами, на которых учитывалась продукция. Для юридических лиц, занимающихся торговлей в розницу и ведущих товароучет по продажным ценам Кт 90 «Продажи», отражает продажную стоимость продукции, а Дт — учетную стоимость продукции, корреспондируя со счетом 41 «Товары» и одновременно сторнируя суммы скидок на проданные ТМЦ (связываясь со спецсчетом 42 «Торговая наценка»)

Для юридических лиц, занимающихся торговлей в розницу и ведущих товароучет по продажным ценам Кт 90 «Продажи», отражает продажную стоимость продукции, а Дт — учетную стоимость продукции, корреспондируя со счетом 41 «Товары» и одновременно сторнируя суммы скидок на проданные ТМЦ (связываясь со спецсчетом 42 «Торговая наценка»).

Определение финансового результата по спецсчету 90 через формирование оборотно-сальдовой ведомости

Бухгалтерский учет на счете 90

Как было указано выше, счет 90 предназначен для обобщения информации о доходах и расходах и их сопоставления. Отличие в использовании счета 90 при формировании бухгалтерских записей будет состоять в том, по дебету или кредиту данного счета будет отражаться конкретная хозяйственная операция.

Так, выручка на счете бухгалтерского учета 90 отражается по кредиту, а расходы – по дебету.

Поэтому когда в бухучете признается выручка от продажи товаров, продукции, выполнения работ или оказания услуг, проводка обычно формируется такая:

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90

Одновременно себестоимость проданных товаров, работ, услуг списывается такими бухгалтерскими записями:

Дебет счета 90 – Кредит счетов 20 «Основное производство», 41 «Товары», 43 «Готовая продукция» и др.

Кроме того, в дебет счета 90 списываются расходы, связанные с продажей, а также иные затраты, относимые непосредственно на счет учета продаж. Например, общехозяйственные расходы, которые могут рассматриваться как условно-постоянные в соответствии с Учетной политикой организации. Поэтому по дебету счета 90 проводки могут быть еще и такие:

Дебет счета 90 – Кредит счетов 26 «Общехозяйственные расходы», 44 «Расходы на продажу»

Аналитический учет на счете 90 ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг. Также, в зависимости от целей, аналитический учет может вестись по регионам продаж и другим направлениям.