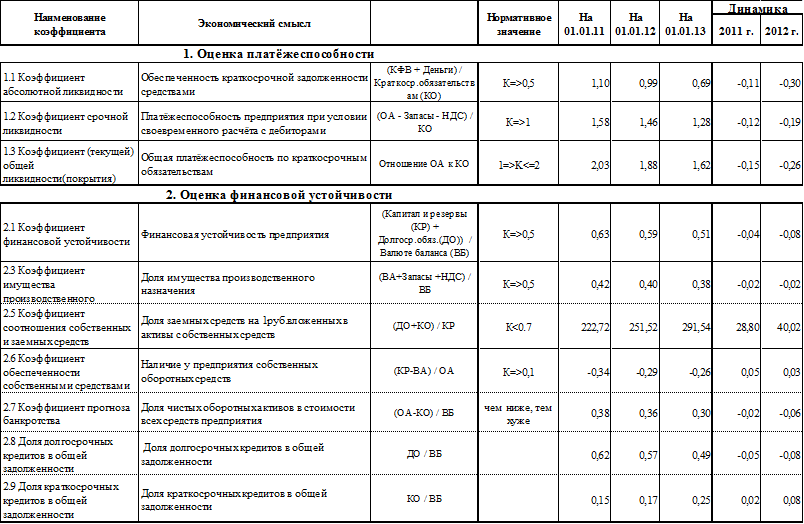

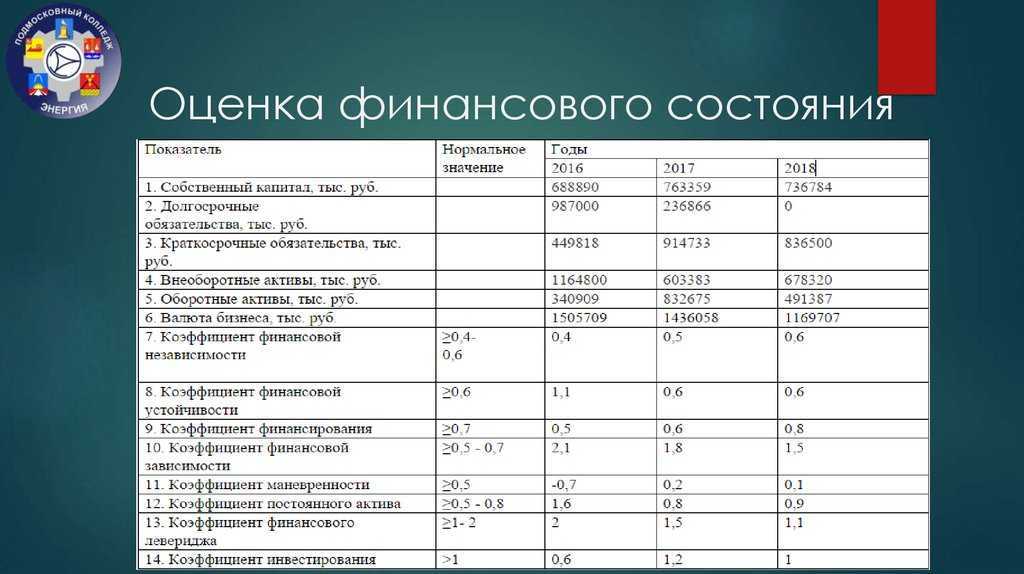

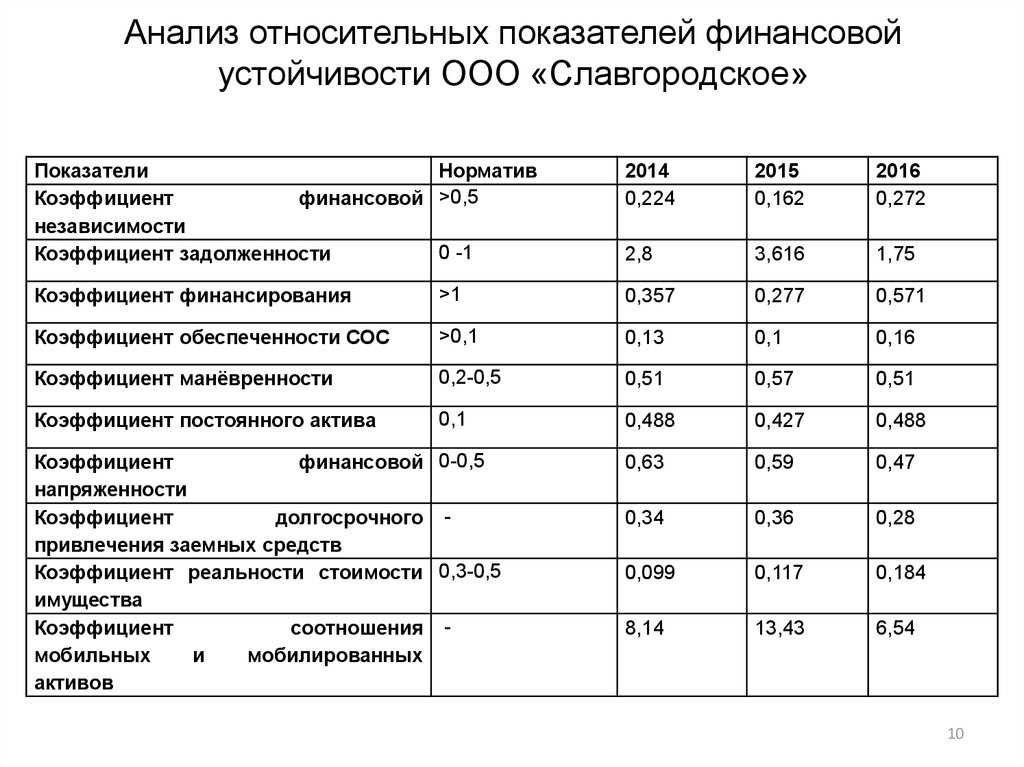

Таблица 3. — Горизонтальный анализ имущества и обязательств

|

Показатели, тыс. руб. |

31.12.2011 г. |

31.12.2012 г. |

31.12.2013 г. |

Изменение |

||

|

Абсолютное, тыс. руб. |

относительное% |

|||||

|

Внеоборотные активы — всего |

79572 |

71293 |

84008 |

4436 |

105,6 |

|

|

в том числе нематериальные активы |

250 |

250 |

376 |

126 |

150,4 |

|

|

основные средства |

79322 |

71043 |

83632 |

4310 |

105,4 |

|

|

Оборотные активы — всего |

57067 |

74116 |

76872 |

19805 |

134,7 |

|

|

в том числе запасы и затраты, в т.ч. прочие оборотные активы |

48206 |

54684 |

64575 |

16369 |

134,0 |

|

|

дебиторская задолженность |

8312 |

9801 |

10157 |

1845 |

122,2 |

|

|

денежные средства |

549 |

9631 |

2140 |

1591 |

389,8 |

|

|

ИТОГО |

136639 |

145409 |

160880 |

24241 |

117,7 |

|

|

Капитал и резервы |

42216 |

64164 |

84788 |

42572 |

200,8 |

|

|

Краткосрочные обязательства |

94423 |

81245 |

76092 |

-18331 |

80,6 |

|

|

Краткосрочные кредиты |

28016 |

30000 |

50181 |

22165 |

179,1 |

|

|

Кредиторская задолженность |

66407 |

51245 |

25911 |

-40496 |

39,0 |

|

|

ИТОГО |

136639 |

145409 |

160880 |

24241 |

117,7 |

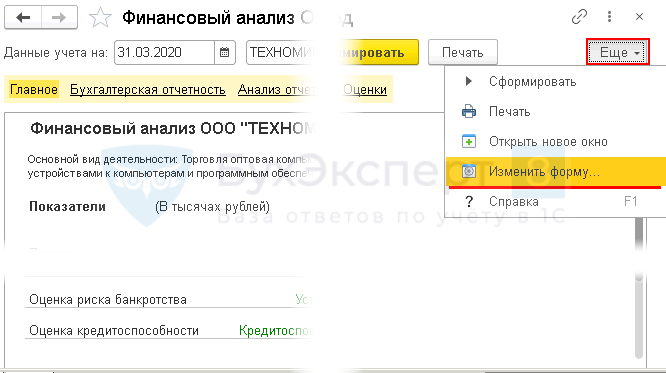

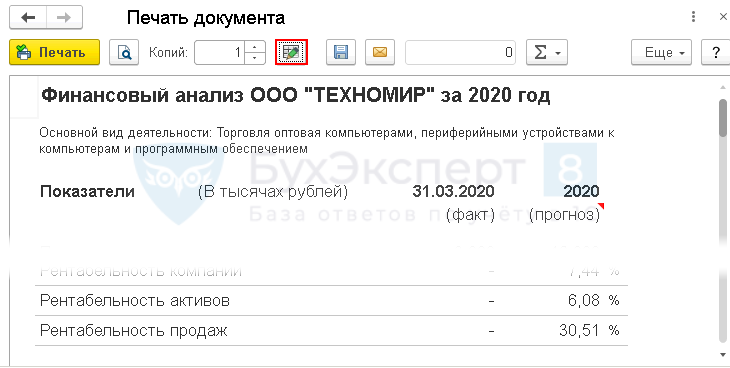

Настройка Финансового анализа

Настройка Финансового анализа включает настройки:

- шапки отчета;

- разделов отчета.

Шапка отчета

В шапке отчета указываются:

- Дата — период формирования отчета. Всегда используется последнее число месяца.

- Организация — для которой формируется финансовый анализ. Поле активно, если в базе ведется учет по нескольким организациям.

Разделы отчета

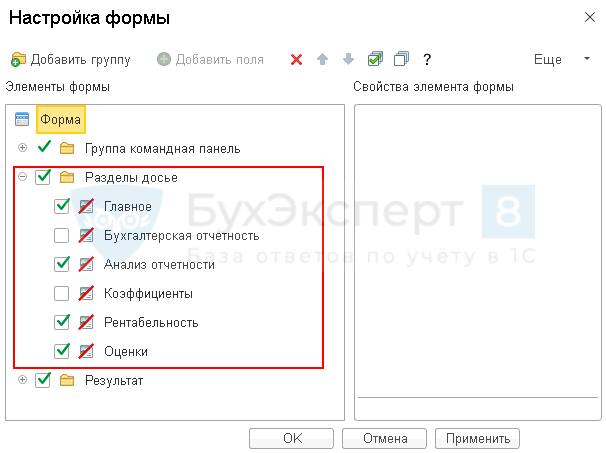

Настройка разделов отчета выполняется по кнопке ЕЩЕ — Изменить форму.

В Настройке формы установите флажки по нужным разделам в группе Разделы досье.

Сохраните настройки по кнопке ОК или Применить и сформируйте отчет.

Информация отобразится только по выбранным разделам.

Отчет редактируется по кнопке «карандашик» после формирования печатной формы по кнопке Печать.

Печатная форма отчета сохраняется в любом из предложенных форматов, а также ее можно отправить по электронной почте.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Пользователи и источники информации

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Финансовый анализ проводится на основании данных бухгалтерской отчетности: баланса, отчетов о прибылях и убытках, о движении денежных средств, о финансовых результатах. К основным пользователям информации относят руководство фирмы, а также ее акционеров и владельцев. Также отчет о проведении финансового анализа может заинтересовать:

Поставщиков и подрядчиков

Таким образом они оценивают экономическое положение фирмы и принимают решение о сотрудничестве с ней.

Для покупателей и заказчиков отчет служит основанием для установления уровня эффективности сотрудничества с предприятием.

По результатам отчета инвесторы принимают решение о возможности инвестирования в компанию.

Налоговые и арбитражные органы могут дополнительно к финансовой отчетности проверить результаты анализа.

При одобрении кредита банки также обращают внимание на результаты анализа.

Предприятие осуществляет торговлю автомобилями Honda через принадлежащий ей автосалон «Honda на Восстания», являясь официальным дилером бренда «Honda».

Предприятие оказывает следующие услуги:

— реализация автомобилей, мототехники, силовой техники «Honda»;

— сервис и кузовной ремонт;

— прием автомобилей на комиссию, trade-in;

— тест-драйв;

— кредитование и страхование автотехники «Honda».

Численность работающих — 68 человек, половина из них имеют одно или несколько высших образований.

Организационная структура компании является линейно-функциональной (Рисунок 5).

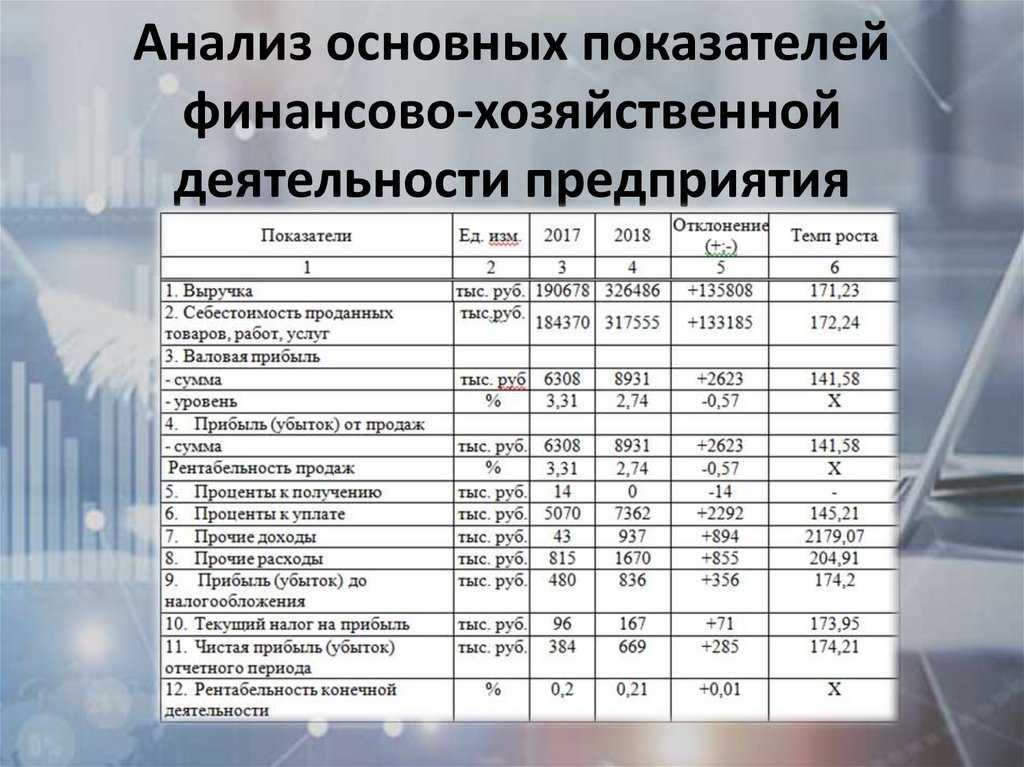

Как видно из данных таблицы 1, номинальные показатели компании возросли даже в не слишком удачном для автомобильного рынка 2013 году. Сохранение выручки удалось обеспечить за счет развития сервисного обслуживания. При этом прибыль увеличилась по сравнению с 2011 годом на 24,17%, выручка выросла на 40,58%.

Организационная структура ООО «Восстание-Авто»

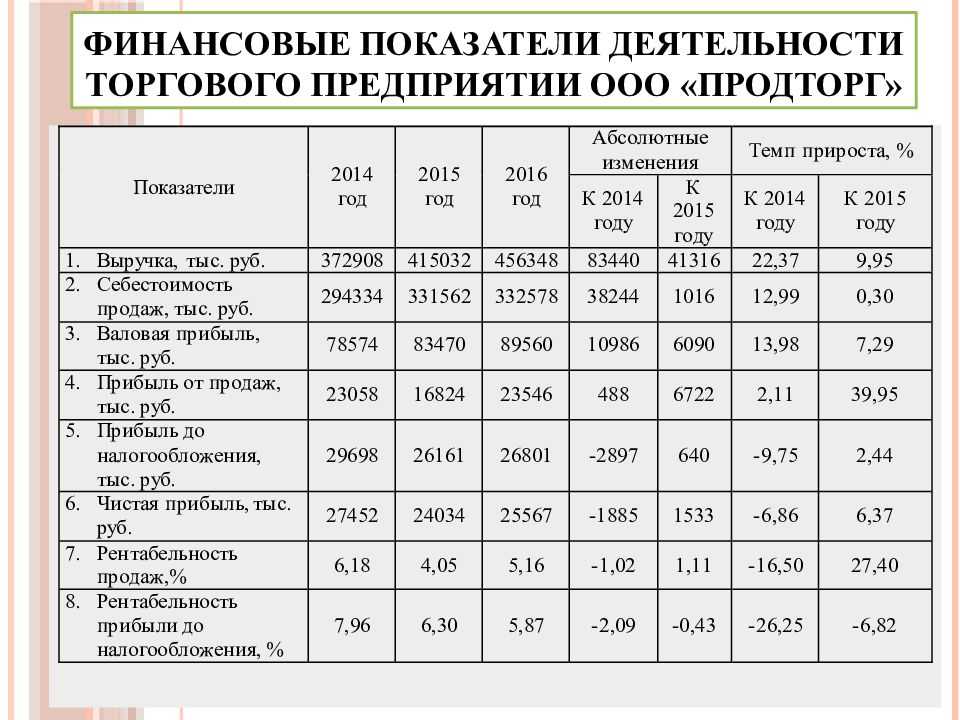

Далее рассмотрим финансовые показатели предприятия (таблица 1).

Таблица 1 — Основные технико-экономические показатели предприятия

|

Наименование показателя |

2011 г. |

2012 г. |

2013 г. |

Абс. прирост |

Темп роста, % |

|

|

Выручка, тыс. руб. |

158425 |

221972 |

222721 |

64296 |

140,58 |

|

|

Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода), тыс. руб. |

16610 |

21948 |

20624 |

4014 |

124,17 |

|

|

Численность персонала, чел. |

64 |

71 |

68 |

4 |

106,25 |

|

|

Основные средства, тыс. руб. |

79322 |

71043 |

83632 |

4310 |

105,43 |

|

|

Выручка на одного работника, тыс. руб. |

2475 |

3126 |

3275 |

800 |

132,31 |

|

|

Фондоотдача, руб. |

2,00 |

3,12 |

2,66 |

0,67 |

133,34 |

|

|

Фондоемкость, руб. |

0,50 |

0,32 |

0,38 |

-0,13 |

75,00 |

|

|

Фондовооруженность |

1239 |

1001 |

1230 |

-10 |

99,23 |

|

|

Прибыль в расчете на одного работника, тыс. руб. |

260 |

309 |

303 |

44 |

116,86 |

|

|

Фонд оплаты труда, тыс. руб. |

19524 |

24874 |

26244 |

6720 |

134,42 |

|

|

Среднемесячная заработная плата, тыс. руб. |

25 |

29 |

32 |

7 |

126,51 |

|

|

Рентабельность продаж по чистой прибыли, % |

10,48 |

9,89 |

9,26 |

-1 |

88,32 |

Численность персонала увеличилась на 4 человека. Показатели эффективности использования капитала достигают лучших значений в 2012 году. В 2013 году показатели фондоотдачи и фондоемкости сократились, фондовооруженность, тем не менее, стабильно возрастает.

Далее выполним анализ финансового состояния ООО «Восстание-авто» по данным отчетности за 2011-2013 годы.

Анализ динамики финансовых результатов

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Проведение горизонтального анализа заключается в том, чтобы сопоставить значения одного выбранного показателя за какой-либо отрезок времени. Основной его задачей является оценка вероятности успешного развития компании и увеличения ее прибыли в будущем. С этой целью финансовые эксперты стараются получить ответы на следующие вопросы:

- какова вероятность стабильного роста чистой, доналоговой, операционной и валовой прибыли в динамике;

- насколько финансовые расходы (% к уплате) растут быстрее, чем величина заемных средств в бухгалтерском балансе (или наоборот);

- как быстро растут финансовые доходы (% к получению) в сравнении с инвестициями;

- какова скорость роста себестоимости относительно размеров выручки (если себестоимость растет быстрее, значит, менеджмент не справляется с управлением производственными расходами);

- с какой скоростью относительно темпов роста выручки увеличивается чистая прибыль.

Перед вами пример горизонтального анализа (анализа динамики):

Преимущества и недостатки использования анализа финансовых коэффициентов

Преимущества

№1. Полезно в создании высокоэффективных целей:

Финансовые и бизнес-менеджеры могут определить приемлемые финансовые показатели для своих компаний, используя анализ финансовых коэффициентов. Таким образом, изучив финансовые данные лидера отрасли, фирма может определить, что является разумной производительностью, и стремиться к более высокой производительности.

№3. Полезно для анализа эффективности компании с течением времени:

Фирмы могут анализировать финансовые результаты за такие периоды времени, как квартал или финансовый год, используя анализ временных рядов или трендовых финансовых коэффициентов.

№ 4. Полезно для сравнения предприятий на перекрестной или отраслевой основе:

Сравнение финансовых показателей фирмы с показателями группы аналогичных фирм в отрасли позволяет финансовому менеджменту оценить конкурентоспособность фирмы.

Недостатками

# 1. Бесполезно для крупных фирм, состоящих из нескольких подразделений:

Поскольку анализ соотношений применим только на сравнительной основе, его могут использовать подразделения крупных корпораций, но он бесполезен для компании, состоящей из нескольких подразделений, в целом.

№ 2. Проблемы при наличии инфляции:

Если бизнес работает в условиях инфляции, финансовые данные будут искажаться от одного периода времени к другому, поэтому анализ коэффициентов будет бесполезен.

№3. Оформление витрин:

Компании могут обманывать своих инвесторов, приукрашивая свои финансовые отчеты. Показуха — это практика придания финансовой отчетности большей убедительности путем изменения фактов.

№ 4. Сезонные и циклические фирмы:

Если продажи компании носят сезонный или циклический характер, анализ и интерпретация финансовых коэффициентов с использованием данных временных рядов могут привести к искаженным результатам, поскольку продажи сильно различаются между периодами времени.

№ 5. Использование количественных данных

Первое ограничение этого анализа состоит в том, что он больше количественный, чем качественный. В результате некоторые аспекты, которые могут оказать существенное влияние на будущее компании, не учитываются. И это просто означает, что, хотя анализ финансовых коэффициентов чрезвычайно полезен, он дает только половину истории.

Топ-3 коэффициента деловой активности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Переходим к рассмотрению трех самых важных коэффициента деловой активности (оборачиваемости). Отличие этой группы коэффициентов от группы коэффициентов Рентабельности заключается в том, что они показывают нефинансовую эффективность деятельности предприятия.

В данную группу показателей входит три коэффициента:

- Коэффициент оборачиваемости дебиторской задолженности,

- Коэффициент оборачиваемости кредиторской задолженности,

- Коэффициент оборачиваемости запасов.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Кем используются коэффициенты деловой активности?

Коэффициент оборачиваемости дебиторской задолженности используется генеральным директором, коммерческим директором, руководителем отдела продаж, менеджерами по продажам, финансовым директором и финансовыми менеджерами. Коэффициент показывает, как эффективно построено взаимодействие между нашим предприятием и нашими контрагентами.

Коэффициент оборачиваемости кредиторской задолженности используется в первую очередь для определения путей повышения ликвидности предприятия и интересен для собственников и кредиторов предприятия. Он показывает, сколько раз в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами.

Коэффициент оборачиваемости запасов может использоваться коммерческим директором, руководителем отдела продаж и менеджерами по продажам. Он определяет эффективность управления запасами на предприятии.

В таблице ниже представлена формула расчета трех самых важных коэффициентов деловой активности и их нормативные значения. В формуле расчета есть небольшой момент. Данные в знаменателе, как правило, берутся средними, т.е. складывается значение показателя на начало отчетного периода с конечным и делится на 2. Поэтому в формулах везде в знаменателе стоит 0,5.

|

Коэффициенты |

Формула | Расчет |

Норматив |

|

| 1 | Коэффициент оборачиваемости дебиторской задолженности |

Коэффициент оборачиваемости дебиторской задолженности = Выручка от продаж/Средняя сумма дебиторской задолженности |

Кодз= стр.2110/(стр.1230нп.+стр.1230кп.)*0,5 |

динамика |

| 2 | Коэффициент оборачиваемости кредиторской задолженности |

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности |

Кокз= стр.2110/(стр.1520нп.+стр.1520кп.)*0,5 |

динамика |

| 3 | Коэффициент оборачиваемости запасов |

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов |

Коз= стр.2110/(стр.1210нп.+стр.1210кп.)*0,5 |

динамика |

Резюме

Подведем итоги топ-12 коэффициентов для финансового анализа предприятия. Условно мы выделили 4 группы показателей деятельности предприятия: Ликвидность, Финансовая устойчивость, Рентабельность, Деловая активность. В каждой группе мы определили топ-3 самых важных финансовых коэффициента. Полученные 12 показателей в полной мере отражают всю финансово-хозяйственную деятельность предприятия. Именно с расчета их стоит начинать финансовый анализ. Для каждого коэффициента приведена формула расчета, поэтому вам не составит трудностей посчитать его для своего предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Анализ и интерпретация финансовых показателей

Когда вы думаете о том, что цифры говорят вам, анализ и интерпретация финансовых коэффициентов имеют смысл. Когда дело доходит до долга, корпорация становится сильнее в финансовом отношении, когда у нее меньше долга и больше активов. В результате анализ финансового коэффициента меньше единицы является более мощным, чем коэффициент пяти. Однако получение долга в периоды роста может быть стратегически полезным, если оно регулируется.

Коэффициент маржи денежного потока определяет, насколько хорошо корпорация может конвертировать продажи в денежные средства. Его можно рассчитать, разделив операционный денежный поток на чистые продажи в отчете о прибылях и убытках. Чем больше коэффициент или доля операционного денежного потока, тем лучше.

Коэффициенты рентабельности такие же. Таким образом, если создание продукта стоит 20 долларов, а его продажа — 45 долларов, маржа валовой прибыли рассчитывается путем вычитания стоимости проданных товаров из выручки и деления результата на выручку [0.55 = (45–20 долларов) / 45 долларов]. Чем выше этот коэффициент, тем больше прибыль на единицу продукции.

№1. Финансовые менеджеры

Финансовые менеджеры должны иметь доступ к информации, которую предоставляет анализ финансовых коэффициентов в отношении выполнения различных финансовых функций бизнеса. Соотношение анализ является полезным и сильным инструментом для финансового анализа.

№ 2. Конкуренты

Другие предприятия находят знания о других предприятиях в своей области полезными для разработки своей конкурентной стратегии.

№3. Инвесторы:

Независимо от того, зарегистрирована ли компания на бирже или финансируется за счет венчурного капитала, потенциальным инвесторам требуется финансовая информация, собранная с помощью анализа коэффициентов, чтобы решить, инвестировать ли в компанию.

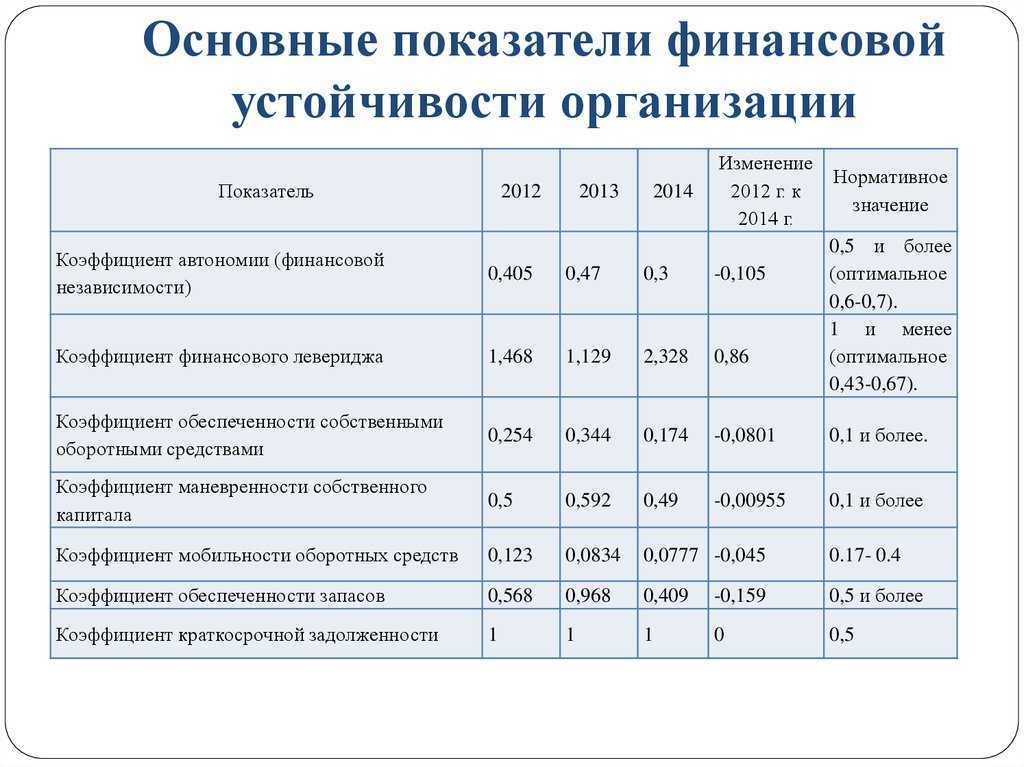

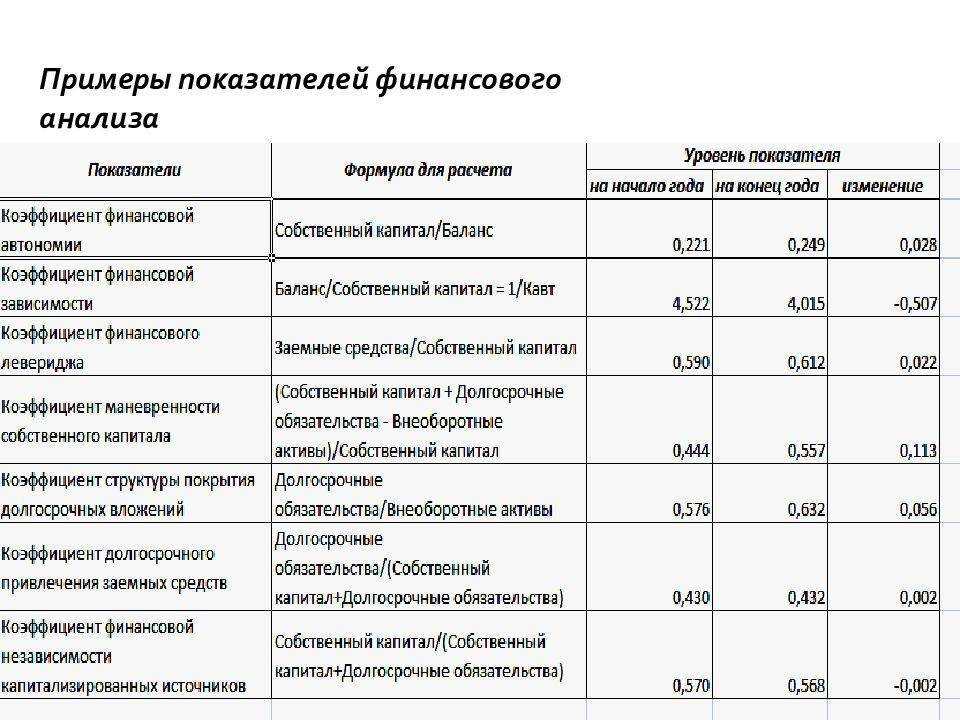

Основные формулы финансовых показателей

При анализе финансового состояния организации идет расчет определенных показателей:

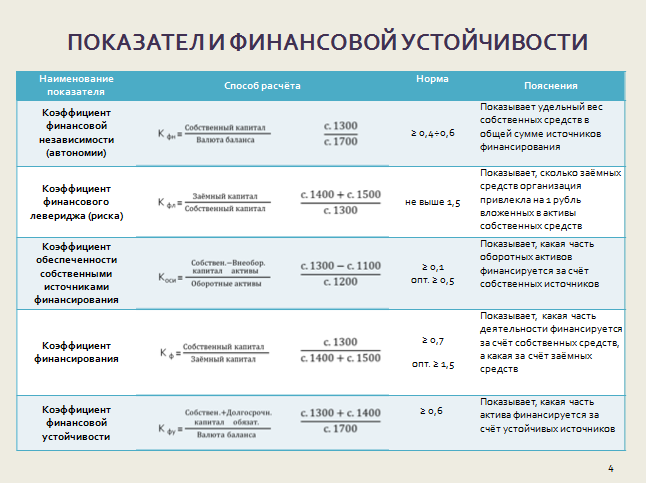

Коэффициент текущей ликвидности-на данный показатель ориентируются кредиторы. В зависимости состояния данного показателя можно определить насколько способно предприятие обслуживать свои текущие показатели.

Коэффициент ликвидности рассчитывается по следующей формуле:

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

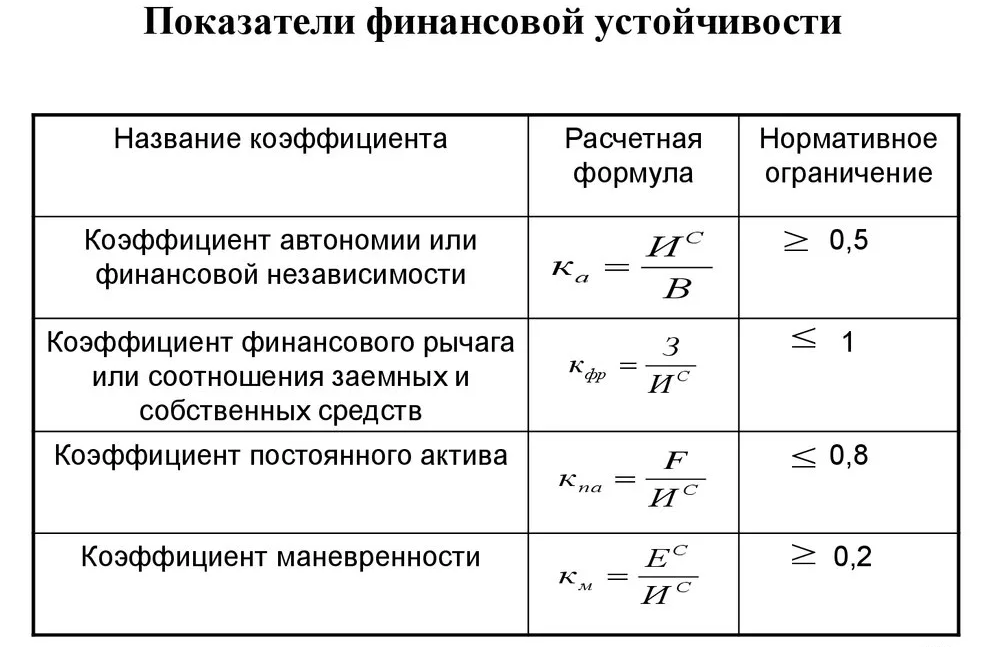

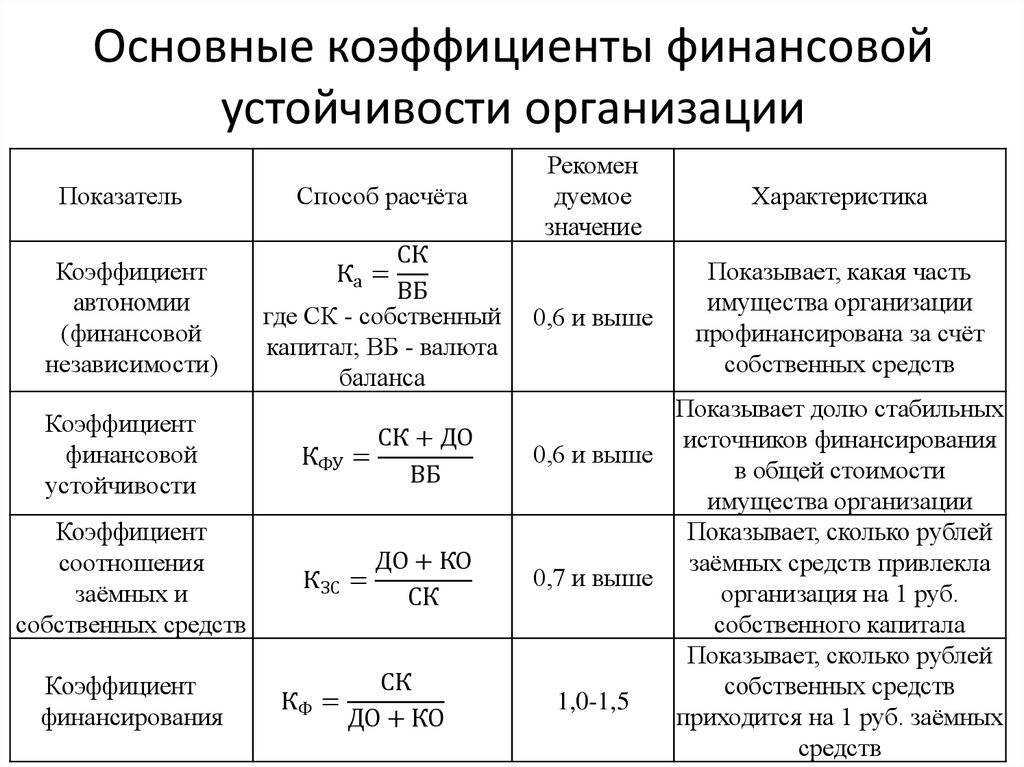

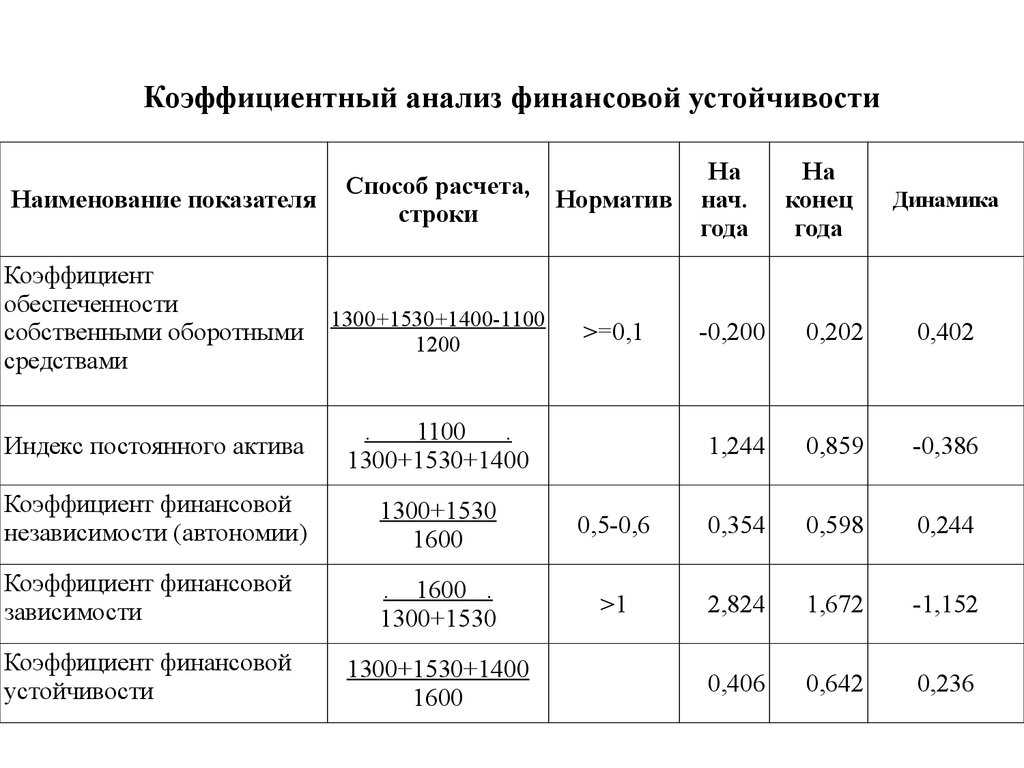

Коэффициент автономии. Данный показатель показывает насколько предприятие зависимо от сторонних средств. При уменьшении данного показателя происходит рост заемного капитала, при этом финансовая стабильность организации нарушается. Коэффициент автономии рассчитывается по следующей формуле:

Коэффициент автономии = Собственный капитал / Активы.

Коэффициент быстрой ликвидности показывает способна ли организации закрывать свои краткосрочные обязательства путем реализации ликвидов. Ликвидами считают деньги-дебиторская задолженность с кратким сроком погашения и вложения. Коэффициент быстрой ликвидности рассчитывается по следующей формуле:

Коэффициент быстрой ликвидности = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства

Финансовый анализ подразумевает разные способы расчета, поэтому ликвидами иногда считают всю сумму оборотных активов, без запасов. В этом случает коэффициент быстрой ликвидности рассчитывают по следующей формуле:

Коэффициент быстрой ликвидности = (Оборотные активы — Запасы) / Краткосрочные обязательства

Запасы исключают из этой формула по причине их долгой реализации.

Рентабельность собственного капитала интересна как для инвесторов, так и для владельцев организации. На основании данного коэффициента возможно проанализировать эффективность будущих капиталовложений. Данный показатель рассчитывается по следующей формуле:

Рентабельность собственного капитала = Чистая прибыль / Собственный капитал

Если необходимо значение в процентах, полученное число следует умножить на сто

Существует и более точный расчет данного коэффициента для этого необходимо сложить значения в начале и в конце года, а сумму поделить пополам.

Рентабельность собственного капитала = Чистая прибыль $\cdot$ (365/Кол-во дней в периоде)/((Собственный капитал на начало периода + Собственный капитал на конец периода)/2)

Еще одной формулой для расчета рентабельности собственного капитала является формула Дюпона. Рентабельность в данном случае раскладывают на несколько компонентов.

Рентабельность собственного капитала (Формула Дюпона) = (Чистая прибыль / Выручка) $\cdot$ (Выручка / Активы) $\cdot$ (Активы / Собственный капитал) = Рентабельность по чистой прибыли $\cdot$ Оборачиваемость активов $\cdot$ Финансовый левередж.

При финансовом анализе необходимым показателем является рентабельность продаж, на основе этого коэффициента возможно проанализировать прибыль в общем объеме выручки компании. В зависимости от того какой способ расчета рентабельности используется-по валовой или чистой прибыли, операционной-схемы вычисления бывают:

Рентабельность продаж по валовой прибыли = Валовая прибыль / Выручка,

где валовая прибыль определяется как разница между выручкой и себестоимостью продаж, взятая из формы № 2 бухгалтерской отчетности.

Операционная рентабельность = EBIT / Выручка,

где EBIT – размер прибыли до того, как из нее вычитаются налоги и проценты.

Рентабельность продаж по чистой прибыли = Чистая прибыль / Выручка.

Финансовый анализ в зависимости от способа проведения тоже делится на следующий категории. Вертикальный- данный способ изучает структуру показателей. Горизонтальный анализ проводят после вертикального и позволяет оценить динамику показателей за разные периоды. Сравнительный финансовый анализ проводят для сопоставления финансовых показателей организации и сравнения с усредненными данными конкурентов.

Анализ доходов и расходов, прибыли (анализ финансовых результатов)

На схеме ниже представлен перечень методов, используемых при проведении анализа финансовых результатов деятельности предприятия:

Суть вертикального анализа, проводимого с целью изучения доходов и расходов, заключается в нахождении значения отношений каждого из показателей хозяйственной деятельности к сумме выручки за данный период. Целью проведения подобного анализа становится выяснение роли каждого дохода и каждой затраты в формировании итогового результата. Предпочтительно, чтобы анализ показал высокую долю себестоимости в общей выручке. Приведем наглядный пример вертикального анализа:

Важным, помимо прочего, является выявление структуры доходов при помощи горизонтального и вертикального анализа. Положительным качеством компании и деятельности в течение периода является получение большей части доходов от основной деятельности. В нашем же случае видно, что доля прочих доходов составила 182% от общей суммы выручки компании, т.е. такие поступления средств были основными. Вывод — снижение вероятности того, что прибыль будет стабильной.

Вертикальный анализ также позволяет вычислить значения валовой, операционной, доналоговой и чистой маржи:

| Маржа | Основные сведения | Формула расчета |

| Чистая маржа (маржа по чистой прибыли) | Чистая выручка = выручка — все расходы.

Показатель чистой маржи дает понять, каков размер потенциальной прибыли фирмы в перспективе, если рассматривать маржу по чистой прибыли с поправками на неосновные и непостоянные статьи. |

|

| Доналоговая маржа | Доналоговая маржа демонстрирует зависимость рентабельности от неоперационных доходов и расходов, таких как займы. Объясняется это тем, что прибыль до уплаты налогов

равна операционной прибыли минус % и др. неосновные расходы. Когда доналоговая маржа увеличивается из-за роста объема неоперационных расходов, эксперту потребуется проверить, означает ли такой рост запланированное изменение направления деятельности фирмы, и продолжится ли такой рост в будущем. |

|

| Операционная маржа | Значение операционной маржи можно найти путем вычета операционных расходов из валовой маржи.

Если операционная маржа быстро увеличивается в сравнении с валовой маржой, значит, улучшилось управление эксплуатационными расходами (на сбыт, административными и т.д.), и наоборот. |

|

| Валовая маржа | По показателю валовой маржи можно определить, какая доля выручки может быть использована с целью покрытия операционных и иных расходов.

Высокая (в сравнении с конкурентами) валовая маржа указывает на то, что: — анализируемая фирма обладает преимуществом в производственной сфере (в формировании себестоимости выпускаемого товара); — имеет место какая-то комбинация низкой себестоимости и при этом высокой цены на товар (если у товара есть конкурентные преимущества, в условиях конкуренции получается установить более высокую цену на него). |

Структура полного отчета

Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Анализ финансового положения — это часть финансового анализа, который в свою очередь, является составной частью общего, полного анализа хозяйственной деятельности. Разделение анализа хозяйственной деятельности на финансовый и управленческий обусловлено разделением системы учета на бухгалтерский и управленческий. Пользователями анализа финансового состояния могут быть:

- непосредственно работники управления предприятия;

- лица, которые могут непосредственно не работать на предприятии, но имеют прямой финансовый интерес: акционеры, инвесторы, покупатели и продавцы продукции, различные кредиторы;

- лица, имеющие косвенный финансовый интерес: налоговые службы, различные финансовые институты ( биржи, ассоциации и т. д. ), органы статистики и др.

Финансовый анализ – процесс познания сущности финансовой деятельности предприятия.

Предметом финансового анализа являются финансовые ресурсы и их потоки.

Цели финансового анализа:

- оценка финансового состояния предприятия;

- выявление возможностей повышения эффективности функционирования предприятия.

задачи

- На основе изучения причинно-следственной взаимосвязи между различными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

- Прогнозирование возможных финансовых результатов, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

- Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Принято выделять два вида финансового анализа: внутренний и внешний. Внутренний анализ проводится работниками предприятия. Информационная база его включает любую информацию предприятия, полезную для принятия управленческих решений.

Финансовый анализ, основывающийся на данных бухгалтерской отчетности, носит характер внешнего анализа, т.е. проводимого за пределами предприятия. Аналитики, проводящие внешний анализ финансового состояния предприятия, не имеют доступа к внутренней информации фирмы и поэтому данный анализ менее детализирован и более формализован. Основное содержание внешнего финансового анализа составляет:

- анализ абсолютных показателей прибыли;

- анализ относительных показателей рентабельности;

- анализ финансового состояния, рыночной устойчивости, ликвидности баланса, платежеспособности предприятия;

- анализ эффективности использования заемного капитала;

- рейтинговая оценка финансового состояния предприятия.

Обновленные формы бухгалтерской отчетности были утверждены приказом Минфина РФ от 20 июля 2010 года № 66н и действуют, начиная с отчетности 2011 года. Теперь организации самостоятельно определяют детализацию показателей по статьям форм отчетности, а дополнительное раскрытие информации происходит в соответствующих пояснениях.

Главными информативными формами для проведения финансового анализа по-прежнему остаются бухгалтерский баланс и отчет о прибылях и убытках, дающие теперь возможность пользователям увидеть показатели по состоянию на три отчетных даты, а не на две как было ранее.

Данные изменения повлияли на методику проведения финансового анализа.

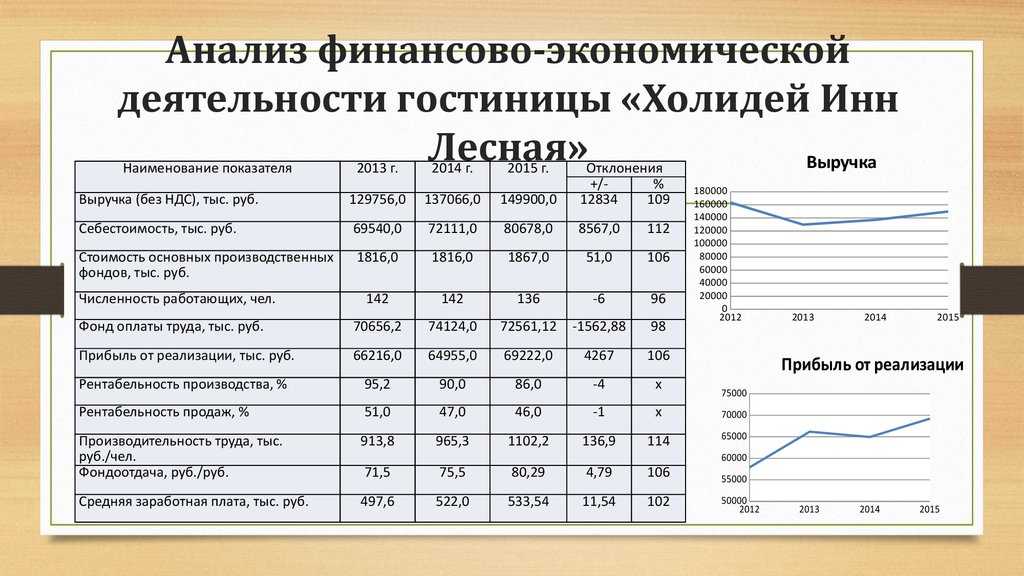

АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

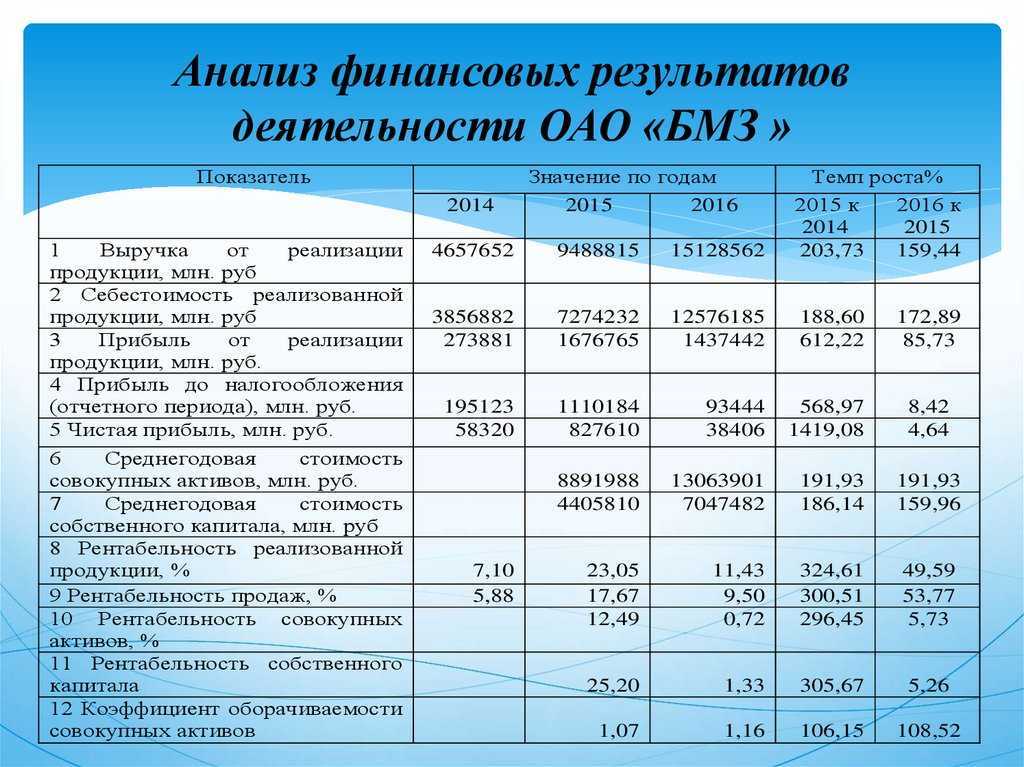

Финансовые результаты компании анализируют, чтобы оценить эффективность ее операционной деятельности, выявить способность к сохранению конкурентоспособности на рынке сбыта продукции.

Анализ финансовых результатов базируется на данных Отчета о прибылях и убытках. В таблице 4 представлены данные о финансовых результатах бизнеса компании «Альфа» за 2018 и 2019 гг.

Сравнивая финансовые результаты компании 2019 г. с аналогичными показателями 2018 г., можно сделать следующие выводы:

- по итогам 2019 г. зафиксирован рост выручки от реализации на 25 000 тыс. руб. (+7,1 %) при увеличении себестоимости реализации на 23 000 тыс. руб. (+8,5). Опережающий рост себестоимости послужил фактором снижения темпов роста валовой прибыли, которая увеличилась по сравнению с 2018 г. только на 2,5 % (+2000 тыс. руб.);

- расходы на реализацию в 2019 г. увеличились на 3000 тыс. руб. по сравнению с показателем 2018 г., темп роста — 2,5 %. Повышение расходов на реализацию привело к падению прибыли от продаж (–1000 тыс. руб.), которая составила 97,1 % от прибыли 2018 г.;

- расходы на управление бизнесом компании за 2019 г. уменьшились по сравнению с такими же расходами 2018 г. на 3000 тыс. руб. (–20 %). Это привело к росту прибыли от хозяйственной деятельности, которая по сравнению с итогами 2018 г. выросла на 2000 тыс. руб. (+10 %);

- внереализационные доходы за 2019 г. увеличились по сравнению с 2018 г. на 500 тыс. руб., внереализационные расходы уменьшились также на 500 тыс. руб.;

- совокупное влияние факторов прибыли от хозяйственной деятельности и внереализационных доходов/расходов позволило компании увеличить прибыль до налогообложения в 2019 г. на 3000 тыс. руб. (+14,3 %);

- в связи с ростом прибыли до налогообложения в 2019 г. вырос налог на прибыль (+600 тыс. руб.). В результате чистая прибыль компании «Альфа» по итогам 2019 г. оказалась на 1400 тыс. руб. больше чистой прибыли 2018 г.

Теперь рассмотрим различные показатели эффективности составляющих финансового результата работы компании «Альфа» (табл. 5).

Выводы на основании данных табл. 5:

- по итогам 2019 г. себестоимость продаж составила 78,1 % к выручке от реализации, что на 1 % выше себестоимости продаж 2018 г.;

- величина торговой наценки (Валовая прибыль / Себестоимость реализации) в 2019 г. снизилась по сравнению с аналогичным показателем 2018 г. на 1,6 % и составила 28 %.

Эти два фактора послужили причиной того, что темпы роста валовой прибыли (+2,5 %) в анализируемом периоде по сравнению с прошедшим оказались намного ниже темпов роста выручки (+7,1 %). Отсюда делаем вывод о снижении эффективности реализации продукции компании «Альфа» в 2019 г., необходимости проведения корректирующих мероприятий по снижению себестоимости и оптимизации сбытовой политики компании в 2020 г.;

- уровень расходов на реализацию продукции в 2019 г. снизился по сравнению с 2018 г. на 0,1 %, что свидетельствует о достаточной эффективности работы коммерческой службы компании;

- общий уровень переменных расходов компании «Альфа» по итогам 2019 г. увеличился на 0,9 % по сравнению с итогами 2018 г. нужно усилить контроль над производственными процессами;

- точка безубыточности (Постоянные расходы / (1 – Уровень переменных расходов)бизнеса компании «Альфа» в 2019 г. снизилась по сравнению с итогами 2018 г. Следовательно, в целом эффективность бизнеса компании за 2019 г. выросла. Об этом свидетельствует и рост запаса прочности с 57,1 % в 2018 г. до 64,7 % в 2019 г.;

- постоянные расходы компании «Альфа» по итогам 2019 г. зафиксированы на уровне 3,2 % против 4,3 % в 2018 г., что подтверждает эффективность контроля над динамикой постоянных расходов;

- эффект операционного рычага (Прибыль от продаж / Чистая прибыль) в 2019 г. снизился по сравнению с 2018 г. на 0,3 пункта (до 1,8), что связано с падением прибыли от продаж. Однако при этом общая рентабельность бизнеса компании выросла с 4,8 % в 2018 г. до 5,1 % в 2019 г. Это говорит о достаточной эффективности деятельности компании «Альфа» в анализируемом периоде.