Рентабельность по чистой прибыли: проверяем налоги и кредиты

Рентабельность по чистой прибыли показывает, какая доля выручки становится чистой прибылью. Этот показатель защищает от иллюзии огромного оборота: мол сделали оборот в 100 млн долларов, значит, мы офигеть какие красавцы!

Но, возможно, оборот сделали за счет «нулевых» или убыточных сделок: продавали очень дешево, получили огромную выручку и никакую прибыль. Чтобы такого не случалось, нужно считать рентабельность по чистой прибыли.

Считают ее так:

Рентабельность по чистой прибыли = (Чистая прибыль / Выручка) × 100 %.

Чистая прибыль — это выручка минус вообще все расходы компании: переменные, постоянные, налоги, амортизация и платежи по кредитам. Ее смотрят в ОПиУ.

Если рентабельность по чистой прибыли падает, но с другими видами рентабельности: валовой, операционной, маржинальной, проблем нет, значит, причину нужно искать в кредитах или налогах. Возможно, всю прибыль съедает налог на прибыль или огромные проценты по кредитам.

Рентабельность по чистой прибыли: растет — хорошо, падает — проверяем кредиты и налоги компании, сырье, готовую продукцию и запасы на складах.

Описание предложения, финансовый аспект сотрудничества

«Красное и Белое» предпочитает работать в больших городах, мегаполисах и региональных центрах.

Рентабельность данного бизнеса достаточно высока, и составляет около 26%. Более того, компании входит в десятку лучших ритейлеров России, а ежегодный прирост выручки составляет около 20%.

Разумеется, сумма стартовых инвестиций будет зависеть о того, какие условия будут выдвинуты компанией, а также от формата магазина. Если вы хотите открыть стандартную торговую точку «Красное и Белое», вам потребуется инвестировать в проект от 3 000 000 рублей. В данную сумму входят следующие статьи расходов:

- Аренда помещения, его ремонт, оформление и оборудование торгового зала – около 35% от общей суммы;

- Дизайн-проект помещения, закупка необходимого оборудования – около 15%;

- Закупка начального ассортимента товаров;

- Зарплата сотрудников, коммунальные услуги, оплата налогов, транспорта – около 10%.

Цель расчета и определения чистой прибыли

На предприятии чистую прибыль рассчитывают прежде всего для оценки перспектив компании в отношении ее развития и роста. Если фирма работает со стабильно высоким показателем, о ней можно говорить как о платежеспособной организации. Такому бизнесу банки охотнее предоставляют кредиты, ему легче налаживать связи с партнерами. У акционерных обществ повышается стоимость акций и дивиденды по ним.

Сама по себе чистая прибыль выполняет в компании одновременно целый ряд функций:

- оценочную или контрольную – по ней можно определять рентабельность организации;

- капиталообразующую – вырученные деньги пополняют капитал, фирма может снизить потребность в займах и сторонних инвестициях;

- компенсационно-гарантийную – предприятие создает свои резервы и фонды, благодаря которым может надежно работать;

- стимулирующую – увеличение показателя мотивирует повышать рациональность распределения и использования ресурсов, минимизировать затраты;

- имиджевую – чистую прибыль компании оценивают сторонние эксперты с точки зрения привлекательности в качестве объекта инвестиций;

- инновационную – имея в распоряжении свободные денежные ресурсы на счету, компания может совершенствовать производственный фонд, улучшать кадровый состав, повышать зарплату сотрудникам, внедрять новые сервисы и технологии.

Но расчетный размер чистой прибыли важен не только для самого предприятия. Далее в статье рассмотрим, кто еще и для чего учитывает этот показатель.

|

Кто |

Для чего |

|

Владелец бизнеса или акционер |

Оценивает, насколько эффективно работает компания. Чем выше показатель, тем больше инвестиций и поставщиков можно привлечь, больше денег вложить в развитие бизнеса и привлечение клиентов. |

|

Инвестор |

Оценивает перспективы возврата вложенных средств и возможность получить выгоду. Стабильный рост чистой прибыли говорит о высокой рентабельности компании. |

|

Кредитор |

Определяет способность бизнеса к своевременному возврату кредита. Наличие свободного капитала в необходимом размере свидетельствует в пользу хорошей кредитоспособности. |

|

Контрагент |

Оценивает надежность компании. Хорошие результаты работы в прошлом периоде говорят о том, что фирма-клиент будет вовремя платить по счетам и выполнит обязательства по договору. |

|

Управляющий персонал |

Анализирует эффективность стратегии. По размеру чистой прибыли топ-менеджеры судят о том, в каком направлении движется компания. Неудовлетворительные данные о финансовых результатах бизнеса в виде отрицательной чистой прибыли могут стать толчком в сторону выбора другой стратегии. Также это один из показателей для расчета отчислений в зарплатный, производственный, резервный фонды. |

Соотношение чистой прибыли с другими показателями

Чистая прибыль – ключевой, но не единственный индикатор эффективности бизнеса. На ее основе можно вычислить и другие показатели:

- чистые активы – демонстрируют стабильность и платежеспособность организации за месяц, год или другой отрезок времени;

- выручка без НДС – показывает, насколько результативна производственно-реализационная деятельность.

О методике анализа

Выше приведен сравнительный анализ финансового положения и результатов деятельности организации.

В качестве базы для сравнения взята официальная бухгалтерская отчетность организаций Российской Федерации за 2021,

представленная в базе данных ФНС (2.2 млн. организаций).

Сравнение выполняется по 9 ключевым финансовым коэффициентам (см. таблицу выше).

Сравнение финансовых коэффициентов организации производится с медианным значением показателей всех организаций РФ и организаций в рамках отрасли,

а также с квартилями данных значений. В зависимости от попадания каждого значения в квартиль присваивается

балл от -2 до +2 (-2 – 1-й квартиль, -1 – 2-й квартиль, +1 – 3-й квартиль; +2 – 4-й квартиль;

0 – значение отклоняется от медианы не более чем на 5% разницы между медианой и квартилем, в который попало значение показателя).

Для формирования вывода по результатам анализа баллы обобщаются с равным весом каждого показателя,

в итоге также получается оценка от -2 до +2:

| значительно лучше (+1 — +2вкл) | |

| лучше (от 0.11 до +1вкл) | |

| примерно соответствует (от -0.11вкл до +0.11вкл) | |

| хуже (от -1вкл до -0.11) | |

| значительно хуже (от -2вкл до -1) |

Изменение за год вычисляется путем сравнения итогового балла финансового состояния в рамках отрасли за текущий год с баллом за предыдущий год.

Результат сравнения может быть следующим:

| значительно улучшилось (положительное изменение более чем на 1 балл). | |

| улучшилось (положительное изменение менее чем 1 балл); | |

| не изменилось (балл не изменился или изменился незначительно, не более чем на 0,11); | |

| ухудшилось (ухудшение за год менее чем на 1 балл); | |

| значительно ухудшилось (ухудшение за год более чем на 1 балл); |

Источник исходных данных: При анализе использованы официальные данные Росстата и ФНС,

публикуемые в соответствии с законодательством Российской Федерации. Если вам доступен оригинал бухгалтерской отчетности,

рекомендуем сверить его с отчетностью ООО «БЕЛОЕ И КРАСНОЕ» по данным ФНС, чтобы исключить опечатки и неточности возможные при занесении отчетности в электронную базу налогового ведомства.

Нужен официальный отчет? Если вам требуется письменное заключение по результатам сравнительного анализа,

пишите нам, мы подготовим детальный отчет аудиторской фирмы (услугу оказывают аттестованные аудиторы на платной основе).

Внимание: Представленный анализ не свидетельствует о плохом или хорошем финансовом состоянии организации,

а дает его характеристику относительно других российских предприятий. Для детального финансового анализа воспользуйтесь

программой «Ваш финансовый аналитик»

— загрузить данные в программу >>

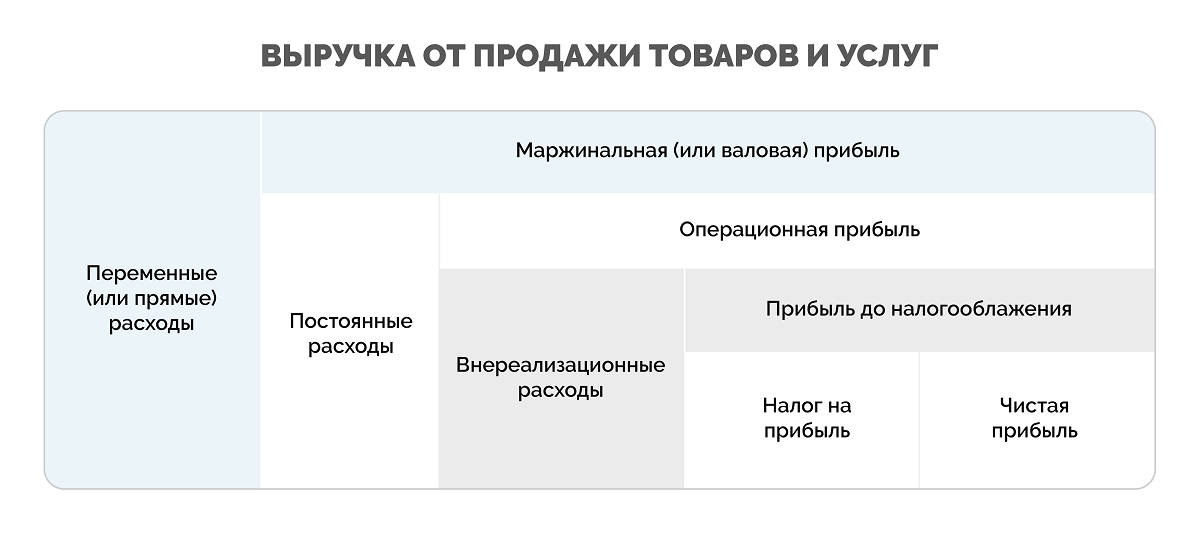

Как рассчитать чистую прибыль

Чтобы понять, как считать чистую прибыль, нужно разобраться, как она образуется. Ведь это лишь часть выручки, наряду с которой есть также балансовая, операционная и маржинальная прибыль. Некоторые компании также рассчитывают показатель EBITDA. Разницу между ними удобно рассматривать с помощью представленной ниже в статье схемы.

На схеме видно, что чистую прибыль можно определить как разницу между выручкой предприятия и всеми обязательными платежами, включая налоги. К обязательным расходам относятся:

- Переменные – полностью определяются объемами производственной деятельности предприятия. Например, оплата сырья, комплектующих, материалов, энергоресурсов, работы сотрудников и услуг подрядчиков и пр.

- Постоянные – обеспечивают работу компании в целом: оплата коммунальных услуг, аренды, зарплата управляющего и незадействованного в производстве персонала, амортизация.

- Внереализационные – это деньги, которые напрямую не направляются на производство и реализацию продукции, но нужны для ведения бизнеса: оплата штрафов, кредитных обязательств, судебных издержек.

- Налог на прибыль – это разница между доходами и расходами, умноженная на установленную налоговую ставку (обычно 20%).

Формула чистой прибыли

Чистую прибыль можно посчитать по-разному. Рассмотрим в статье как можно больше возможных способов расчета.

С учетом приведенной выше схемы можно написать следующую формулу расчета чистой прибыли:

Чистая прибыль = Выручка – Переменные расходы – Постоянные расходы – Внереализационные расходы – Налог на прибыль

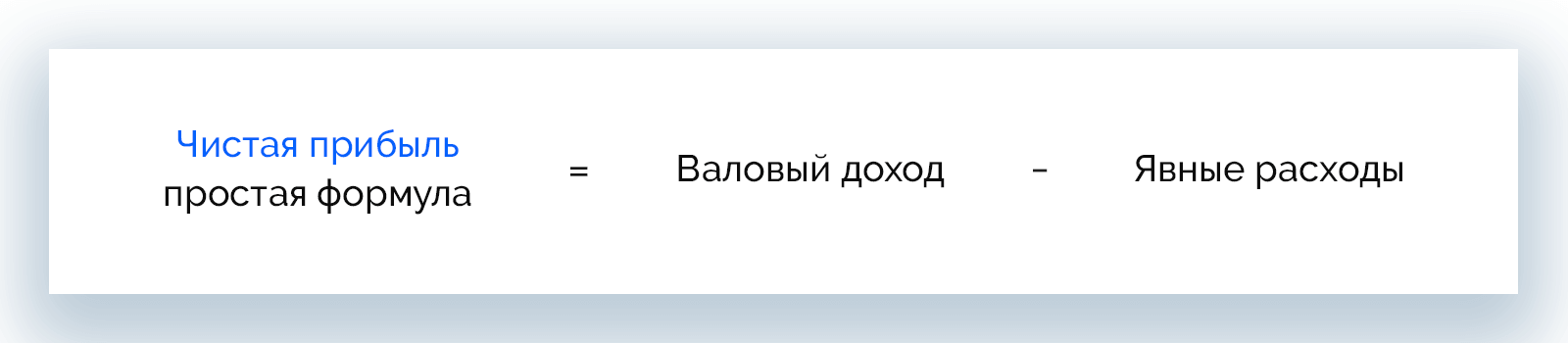

Еще одна простая формула:

Чистая прибыль = Валовый доход – Явные расходы, в т. ч. долговые и налоговые обязательства

Пример. Домашний кондитер продает пирожные по 50 р., себестоимость одного пирожного – 25 р., при этом тратится на его производство и продажу 8 р. Всего за год кондитер продает 10 000 пирожных.

Расходы при продаже 1 пирожного = 25 + 8 = 33 р.

ЧП от продажи 1 пирожного = 50 – 33 = 17 р.

ЧП за год = 17 * 10 000 = 170 000 р.

Существуют и другие способы вычисления чистой прибыли:

- ЧП = Общая прибыль – Налоги

- ЧП = Выручка – Налоги – Расходы – Себестоимость

- ЧП = Прибыль до вычета налогов – Налоги

- ЧП от продаж = Валовая прибыль – Сумма расходов на коммерческую деятельность – Управленческие затраты на реализацию

- ЧП = (Выручка + Прочие доходы) – (Основные расходы + Прочие расходы + Амортизация + Проценты по кредитам + Налог на прибыль)

- ЧП = Финансовая прибыль + Операционная прибыль + Валовая прибыль – Налоги

- ЧП = Совокупные доходы – Совокупные расходы – Налоги из прибыли

- ЧП = Операционная прибыль от продаж + Прибыль от прочих операций – Налоги

- ЧП = Нераспределенная прибыль на день расчета – Нераспределенная прибыль на предыдущую дату + Дивиденды

Формула расчета чистой прибыли по бухгалтерскому балансу

Формула по данным бухгалтерской отчетности имеет следующий вид:

ЧП (строка 2400) = 2110 – 2120 – 2210 – 2220 + 2340 – 2350 – 2410

Данные берутся из бухгалтерского баланса, а значения в формуле соответствуют номерам строк в нем:

- 2110 – выручка;

- 2120 – себестоимость продаж;

- 2210 – коммерческие расходы;

- 2220 – управленческие расходы;

- 2340 – прочие доходы;

- 2350 – прочие расходы;

- 2410 – текущий налог на прибыль.

Как открыть алкогольный магазин с нуля?

На рынке очень сложная ситуация. После открытия вам придется конкурировать с продуктовыми магазинами, популярными сетями типа Красное и белое, пивными и винными магазинами. Когда у человека появляется потребность купить что-то из алкогольной продукции, он выбирает знакомый ему магазин, в котором он уже был и что-то покупал.

Поэтому, вам обязательно нужно выбрать хорошее место и придумать что-то, что заставит покупателей идти именно к вам, а не в привычные для них места.

Параллельно проблем с конкурентами на горизонте появляются проблемы с государством. Сейчас активно рекламируется здоровый образ жизни. На смену кухонных посиделок с алкоголем приходит активный образ жизни: коньки, батуты, квесты. Также, цена на алкогольную продукцию постоянно растет.

Алкогольный магазин — это далеко не самый простой бизнес, который можно открыть, но если всё сделать правильно, можно выйти на очень хорошую прибыль.

Признак 10. Компания планирует будущее

Планирование для бизнеса — это как физкультура и сбалансированное питание для человека: если они есть, здоровье точно будет крепче.

Также и в бизнесе: когда у компании есть планы продаж, расходов, выручки, чистой прибыли на несколько месяцев или на год вперёд, она с большей вероятностью проживёт долго и счастливо.

А вот без планирования бизнес может заболеть в любой момент, потому что живёт одним днем: сегодня выжили любой ценой — супер, а что будет завтра — неважно. При таком образе жизни не получится ставить и достигать цели, расти и развиваться

Спасут планы ― продаж, выручки, расходов, прибыли. Для начала на месяц, в идеале — на год.

Как повысить рентабельность продаж

Чтобы рентабельность продаж стала выше, нужно увеличивать прибыль и оптимизировать расходы. Вот несколько способов это сделать.

Снижать расходы. Нужно проанализировать все расходы бизнеса и сократить те, что не влияют на качество товаров и услуг компании. Например, на логистику, на оплату труда, на аренду. Также можно сменить систему налогообложения на более выгодную.

Сменить поставщиков. Увеличение стоимости материалов и сырья — частая причина падения рентабельности продаж. Прежде чем поднимать цены на свои товары и услуги, нужно поискать других поставщиков с приемлемыми ценами и качеством материалов.

Увеличить стоимость товаров или услуг

Перед этим важно изучить цены на аналогичные товары и услуги у конкурентов. Если после увеличения ваш прайс станет выше среднерыночного, это может привести к оттоку клиентов

Увеличить средний чек. Например, можно запустить акцию: бесплатная доставка, если клиент сделает заказ на сумму более 10 тысяч рублей.

Пересмотреть ассортимент. Для этого можно рассчитать рентабельность продаж для каждого товара или услуги, выбрать самые рентабельные и оставить в продаже только их.

Увеличить спрос. Например, пересмотреть маркетинговую стратегию, ввести программу лояльности, запустить акции, которые будут привлекать больше клиентов.

Признак 2. В этом месяце осталось больше денег, чем в прошлом — или хотя бы не меньше

Есть такая метрика — остаток на конец месяца. Это то, сколько денег наличкой в сейфе и на расчётных счетах остаётся у компании в конце месяца. В идеале этот остаток должен расти каждый месяц или хотя бы не уменьшаться.

Есть нюанс: остаток может расти благодаря кредитам. К примеру, обычно у компании остаётся 100 000 рублей, а тут она взяла кредит и остаток вырос до 300 000 рублей. Вроде хорошо, но деньги-то чужие.

Поэтому тут вот какие контрольные точки, которые подтверждают здоровье бизнеса:

остаток на конец месяц растёт или не уменьшается;

остаток складывается из денег компании, а не кредитов.

В случае, когда одна из контрольных точек не пройдена, нужно разбираться глубже:

смотреть бизнес-модель, чтобы понять, способен ли вообще бизнес приносить прибыль;

разбираться в причинах кредитов: не брала ли их компания, чтобы перекрыть дыру от хаотичных дивидендов или просто неоправданных расходов, например, на шикарный корпоратив;

проверять крупные покупки: может, остаток на счёте меньше обычного, потому что компания купила что-то дорогое, например, экскаватор, которые поможет ей больше зарабатывать;

анализировать дебиторку: возможно, остаток уменьшился, потому что клиенты задерживают платежи.

После этого анализа станет понятно, что делать дальше.

Ключевые финансовые показатели

| Показатель | Сравнение показателей за 2019 год | |

|---|---|---|

| с отраслевыми(56.10 «Деятельность ресторанов и услуги по доставке продуктов питания», 10,3 тыс. организаций с выручкой до 10 млн. руб.) | с общероссийскими(624 тыс. организаций с выручкой до 10 млн. руб.) | |

| 1. Финансовая устойчивость | ||

| 1.1. Коэффициент автономии (финансовой независимости) |

0,41 |

0,41 |

| 1.2. Коэффициент обеспеченности собственными оборотными средствами |

0,4 |

0,4 |

| 1.3. Коэффициент покрытия инвестиций |

1 |

1 |

| 2. Платежеспособность | ||

| 2.1. Коэффициент текущей ликвидности | нет данных | нет данных |

| 2.2. Коэффициент быстрой ликвидности | нет данных | нет данных |

| 2.3. Коэффициент абсолютной ликвидности | нет данных | нет данных |

| 3. Эффективность деятельности | ||

| 3.1. Рентабельность продаж |

29% |

29% |

| 3.2. Норма чистой прибыли |

22,8% |

22,8% |

| 3.3. Рентабельность активов |

22,2% |

22,2% |

| Итоговый балл | +1,5Финансовое состояние организации значительно лучше среднего по отрасли. | +1,5Финансовое состояние организации значительно лучше среднего по РФ. |

Старый импульс для нового развития

Наиболее существенный вклад в рост оборота телекоммуникационной и ИТ-сферы (на 17,7%, до 4,84 трлн руб.) внесло увеличение выручки у компаний, занимающихся созданием программного обеспечения и деятельностью в области информационных технологий: в январе — октябре 2022 года она выросла на 33,4% (до 2,17 трлн руб.) и 22,9% (до 733 млрд руб.) соответственно.

Несмотря на такие высокие показатели и стимулирующую роль кризиса, снижение темпов развития наблюдалось и здесь. Для сравнения, в 2021 году рост выручки в создании программного обеспечения составил 73,6%, а в прочих информационных технологиях — 44,8%. Поэтому частично рост обеспечен не только уходом зарубежных компаний с рынка и большей востребованностью отечественной продукции, но и инерцией прежнего развития сферы.

Между тем, организации, которые занимались телекоммуникациями, увеличили в этот период свой оборот лишь на 2,4%, до 1,94 трлн руб. Заметное замедление (а в 2020 и 2021 годах рост составлял 7,5‑7,7%) могло быть вызвано тем, что этот сегмент рынка сильно связан с зарубежными технологиями и оборудованием, а заместить их в такой короткий промежуток времени невозможно. Риск снижения выручки на этом фоне сохранится в 2023‑2024 годах.

Мы полагаем, что в ближайшие кварталы финансовые результаты телекоммуникационной и ИТ-сферы останутся более высокими, чем у остальных компаний, но не исключаем некоторого замедления выручки из‑за того, что на импортозамещение в этой сфере необходимо не менее двух — трех лет при оптимистичном развитии событий.

Ограничения и требования

Алкоголь — это серьезная вещь и работая в алкогольном бизнесе существует ряд требований и ограничений. Отнеситесь к этому серьезно, нарушение этих правил ни к чему хорошему не приведет.

Ограничения:

- Запрещена продажа алкоголя лицам не достигшим 18 лет

- Запрещена торговля алкоголем после 22:00

- Расположение магазина должно быть на расстоянии 25-150 метров (уточняется у местных органах власти) от детских учреждений, спортивных и медицинских

- Не торгуйте алкоголем в запрещенные дни

| 25 мая | Последний звонок |

| 1 июня | День защиты детей |

| 27 июня | День молодежи |

| 1 сентября | День знаний |

| 11 сентября | Всероссийский день трезвости |

Дни, в которые запрещена торговля алкоголем

Что же нужно, чтобы открыть алкогольный магазин? Для начала нужно удостовериться, что вы сможете удовлетворить ряд требований.

Требования:

- Минимальный срок аренды помещения 1 год

- Минимальная площадь помещения 50 кв.м.

- Необходимо удовлетворить требования СЭС и пожарной инспекции

- Уставный капитал не менее 1 млн. рублей

- Наличие лицензии на торговлю алкоголем, о ней поподробнее мы расскажем чуть позже

Как увеличить?

Для того чтобы детально разобраться в основных способах и путях как повысить выручку, представим подробную инструкцию.

Проанализировать текущую ситуацию на предприятии.Это необходимо сделать для того, чтобы определить степень выполнения плана по реализации продукции, а также установить, соответствует ли фактический размер полученного дохода тому показателю, который был изначально запланирован.

ВНИМАНИЕ

Следует помнить, что плановая и фактическая информация об объеме выручки должна иметь одинаковую оценку.

Иными словами, необходимо сравнить фактическую выручку, полученную от реализации продукции по плановым ценам, с плановым объемом выручки, рассчитанной по тем же ценам.

Выявить основные факторы, повлекшие за собой отклонение фактического объема выручки от запланированного.К таким факторам можно отнести:

ухудшение качества продукции, повлекшее снижение объема продаж;

снижение объемов производства;

увеличение себестоимости, производимой продукции и т.д.

Руководство фирмы выбирает конкретные способы, чтобы поднимать выручки предприятия.Выделяют следующие основные пути увеличения выручки:

Снижение себестоимости продукции – данная мера предполагает рациональное использование ресурсов, производственных мощностей, оптимизацию кадров и т.д.

Проведение эффективной рекламной политики – грамотно подобранные маркетинговые приемы способны в разы увеличить объемы продаж и соответственно размер выручки предприятия.

Мотивация персонала – каждый грамотный руководитель должен понимать, что работник, чей труд щедро награждается, способен гораздо качественнее и быстрее выполнять свои функциональные обязанности

В связи с этим с целью увеличения выработки продукции можно применять стимулирующие доплаты, премии и т.д.

Увеличение объемов производимой продукции – при наличии возможности, предприятие может запустить дополнительные производственные мощности, что позволит увеличить объемы продаж.

ВАЖНО. Прежде чем воспользоваться данным способом, следует тщательно проанализировать рынок и убедиться в том, что выпускаемая продукция будет востребована.

Реализация конкретных мер по увеличению объемов выручки организацииРеализация тех или иных планов, в том числе и по увеличению дохода от продаж, предполагает постановку перед структурными подразделениями организации конкретных целей, контроль над выполнением поставленных задач, а также оценку полученных результатов.

Любому руководителю следует помнить, что длительное отсутствие выручки либо остановка ее уровня на одной отметке рано или поздно приведет к перебоям в работе, уменьшению чистой прибыли, а также множеству других негативных явлений.

Причины изменения коэффициента финансовой устойчивости (автономии)

Коэффициент автономии (Собственный капитал / Итого пассивов) отражает степень зависимости компании от заемного капитала и имеет отношение к оценке долгосрочной перспективы организации.

С точки зрения необходимости погашения долгосрочные и краткосрочные обязательства равнозначны. Поэтому при оценке финансовой устойчивости рассматривается совокупная величина заемного капитала — в отличие от анализа ликвидности, когда долгосрочные обязательства приравниваются к собственному капиталу, так как не требуют погашения в ближайшем будущем.

Небольшое изменение формулы (Собственный капитал / Итого активов) подтверждает, что снижение коэффициента автономии — результат превышения роста активов над собственным источникам финансирования. Отсюда — неизбежное наращивание заемных средств.

Причины, в результате которых возрастает доля заемных источников финансирования и снижается коэффициент автономии:

1. Сокращение собственного капитала в результате убытка или существенных дивидендных начислений (уменьшилась нераспределенная прибыль), бухгалтерского обесценения имущества (сократились накопленные ранее суммы переоценки внеоборотных активов) или медленного роста собственного капитала из-за низкой прибыльности либо невысокой доли чистой прибыли, остающейся в распоряжении компании (низкого уровня самофинансирования).

2. Капитальные вложения, размер которых превышает сумму собственных источников финансирования, возникших в том же периоде (рост внеоборотных активов, превышающий рост собственного капитала).

3. Увеличение оборотных активов, превышающее рост собственного капитала. Может происходить вследствие:

- наращивания объемов производства, при котором рост величины оборотных активов неизбежен;

- или/и снижения оборачиваемости оборотных активов (увеличения отсрочек платежей, предоставляемых покупателям, увеличения срока предоплаты поставщикам за получаемые ресурсы, увеличения периода хранения материалов и запасов готовой продукции на складе).

Причины роста коэффициента автономии:

1) увеличение собственного капитала (за счет максимизации прибыли или уменьшения той ее части, которая распределяется в пользу собственников, вложений со стороны собственников и инвесторов);

2) ускорение оборачиваемости активов;

3) приобретение активов в пределах сумм, не превышающих возникшие за период собственные источники финансирования.

В результате дооценки внеоборотных активов значение коэффициента автономии тоже может увеличиться, но интерпретировать такой рост как реальное повышение финансовой устойчивости компании не вполне обоснованно.

Чтобы выяснить причины изменения показателя, изучаются строки отчетности, перечисленные в табл. 1 и пояснениях к табл. 2, 3.

Точка безубыточности: сколько денег надо, чтобы работать в ноль

Точка безубыточности — это такое состояние бизнеса, когда компания не получает прибыль, но и не несет убытки. Проще говоря, расходы равны доходам, а прибыль и убытки — нулю.

Точку безубыточности считают так:

Точка безубыточности = (Общепроизводственные + Косвенные расходы) / Рентабельность по маржинальной прибыли × 100 %.

Инфу об общепроизводственных, косвенных расходах и рентабельности по маржинальной прибыли берут в ОПиУ.

Для расчета точки безубыточности нужно сумму общепроизводственных и косвенных расходов и разделить на рентабельность по маржинальной прибыли и умножить на 100%. Если бизнес только открывается и данных еще нет, берут предполагаемые.

Точка безубыточности — абсолютный показатель, а не относительный, его не нужно сравнивать с показателями за другие периоды, но важно считать каждый месяц. Нормально, если точка безубыточности растет вместе с компанией

Ненормально, если точка безубыточности растет, а выручка, прибыль, оборот компании нет.

У каждого бизнеса своя точка безубыточности, но чем она меньше, тем лучше. Хорошо, если вы по жизни вообще руководствуетесь золотым правилом: «тратить меньше, чем зарабатываем».

За чем ещё важно следить:

• чтобы точка безубыточности была как можно ближе к началу месяца. Чем раньше компания пройдет точку безубыточности, тем больше дней у нее останется для получения прибыли. Считают так: точку безубыточности делят на среднедневную выручку и получают количество дней в месяце, за которые ее проходят;

• чтобы точка безубыточности не росла, если бизнес не растет. Если в бизнесе ничего не меняется, а точка безубыточности растет, значит, нужно проверить постоянные и переменные расходы и рентабельность по маржинальной прибыли.

Точка безубыточности: чем ближе к началу месяца, тем лучше. Если растет, нужно проверять постоянные и переменные расходы и рентабельность по марже.

Неуправляемый размер

В последние 14 лет жизнь Сергея Студенникова напоминала гонку. Он признается в интервью: «Мы вышли на рынок с опозданием почти на 10 лет и поставили задачу занять сколько-нибудь значимую долю. Поступательными шагами этого не удалось бы, только интенсивно, без остановки». К 2016 году сеть выросла почти до 4000 магазинов в 40 регионах, через год открылось еще 1290 новых.

Бизнес рос, вопреки строгим ограничениям и контролю за продажей алкогольной продукции. Потребление алкоголя в стране планомерно снижалось: по данным ВОЗ, с 20,4 л чистого алкоголя на душу населения в 2003 году до 11,6 л в 2016-м. «Эффективная работа с алкогольным ассортиментом, эксклюзивные бренды (в том числе в винной категории) и самые низкие цены позволили «Красному & Белому» задавать тренды и влиять на ценообразование не только в алкомаркетах, но и в федеральных сетях FMCG, — считает генеральный директор агентства Infoline Михаил Бурмистров. — Кроме того, сеть вовремя начала расширять ассортимент, чтобы обеспечить полноту потребительской корзины». С 2010 года «Красное & Белое», помимо алкоголя, начала продавать бакалею, молочные продукты и даже детские игрушки. «Сеть заняла перспективную нишу в ретейле — «магазин у дома» с ограниченным ассортиментом, но явным фокусом на одну определенную категорию — спиртное», — добавляет Бурмистров. На сегодняшний день структура продаж сети выглядит так: 25% оборота приносят крепкий алкоголь и вино, 25% — продукты питания, остальное — табак, пиво и непродовольственные товары. При этом постоянно растет доля вина в общем объеме продаж, а доля крепкого алкоголя, наоборот, постепенно снижается.

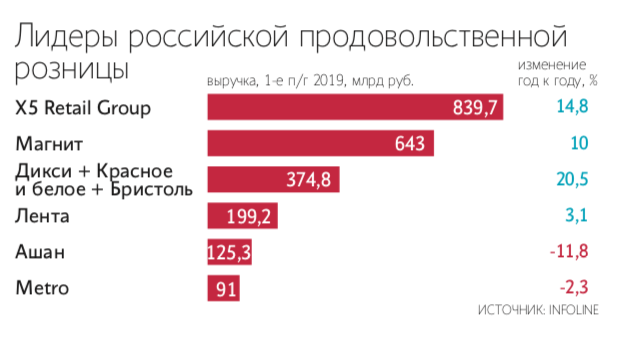

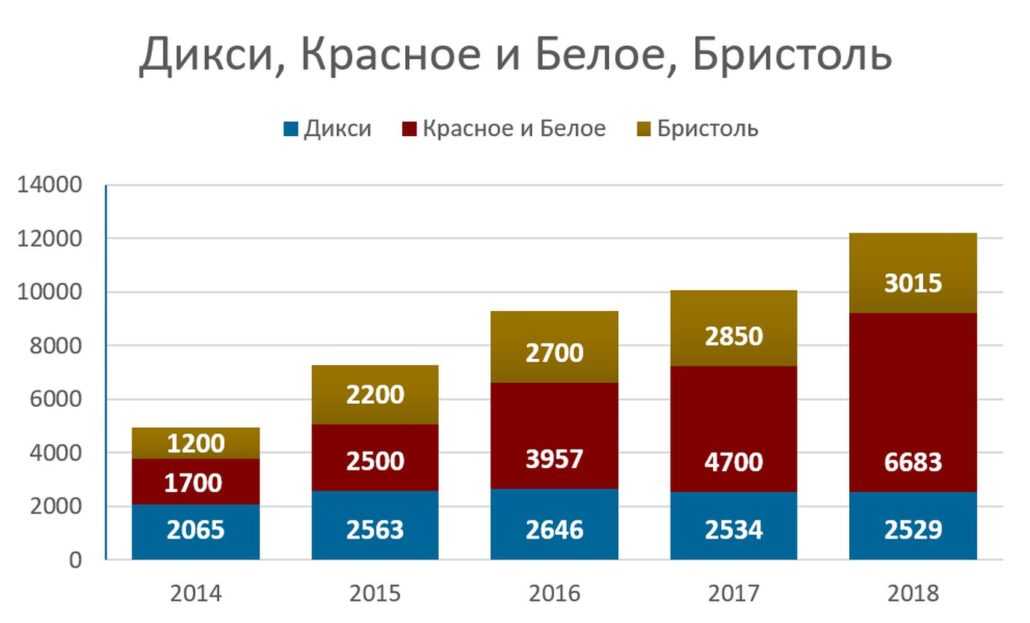

В 2017 году «Красное & Белое» заняла 3-е место по количеству магазинов после «Магнита» и X5 Retail Group («Пятерочка», «Перекресток», «Карусель»), а в первом полугодии 2018-го, открыв 882 новых магазина, обогнала по темпам роста «Магнит». Выручка «Красного & Белого» в 2018-м выросла на 40% и составила 301 млрд рублей. Ближайшим конкурентом «Красного & Белого» была алкосеть «Бристоль», которую с 2012 года развивали владельцы крупнейшего в стране табачного дистрибьютора «Мегаполис» Игорь Кесаев и Сергей Кациев. Несмотря на открытие 200–500 новых магазинов в год, «Бристоль» так и не сумела догнать челябинского чемпиона, который превосходил ее втрое по выручке и вдвое по числу магазинов. По эффективности сеть «табачных магнатов» тоже сильно уступала челябинской: один магазин «Бристоль» в год приносил 20 млн рублей, а «Красное & Белое» — вдвое больше.

Но Студенникова уже не радовало лидерство, к которому он стремился много лет. «С самого начала я понимал, что придется терпеть: во всем себе отказать и заниматься делом 25 часов в сутки. Но не знал, что придется терпеть так долго», — устало признается бизнесмен. К тому времени сеть «Красное & Белое» достигла таких масштабов, что стало сложно ею управлять. Кредитная нагрузка росла, а прибыль почти нет. Кроме того, все чаще возникали проблемы с госорганами в разных регионах присутствия. Летом 2018 года межрайонная ИФНС России по крупнейшим налогоплательщикам Челябинской области вынесла решение о взыскании с ООО «Абсолют» (входит в ГК «Красное & Белое») 1,95 млрд рублей за налоговое правонарушение. В течение месяца с момента получения решения компания претензию оплатила. «Бизнес, которым мы занимаемся, — алкоголь, табак — на 100% контролируется государством. Это сказывается и на развитии, и на эффективности в целом, — говорит основатель «Красного & Белого». — Бизнес стал таким большим, что нам уже не хватало управленческих компетенций. С такими масштабами мы никогда не работали».

Потеряла ли инфраструктура и сколько?

По нашей оценке, по итогам 2022 года сложившиеся в инфраструктурных отраслях тренды существенно не изменятся. За исключением организаций коммунальной отрасли, оборот которой может оказаться на уровне прошлого года и даже чуть ниже.

Сфер, столкнувшихся с уменьшением поступлений ниже прошлогодних значений, не так много и их потери компенсируют другие виды той же инфраструктуры.

Например, за десять месяцев 2022‑го почти на 77,6 млрд руб. меньше, чем год назад, получила сфера воздушных перевозок, но это лишь 5,3% от ее выручки за 2021 год. Подобные потери в транспортной инфраструктуре компенсировались более высокими поступлениями средств от других сегментов.

В коммунальной инфраструктуре на 28,4 млрд руб. меньше стал оборот компаний из сферы газоснабжения (1,7% относительно выручки сферы в 2021‑м). Однако сферы теплоснабжения и водоснабжения с водоотведением за тот же период показали «прибавку» к выручке коммунальной инфраструктуры почти на 123 млрд руб.

Впрочем, были потери и другого характера. Из-за нового экономического кризиса, введенных санкций и их последствий в большинстве видов инфраструктуры выручка поступала медленнее, чем могло бы быть в случае отсутствия этих негативных факторов. Несмотря на то что такая упущенная выручка не является прямыми потерями для компаний, ее объем тоже косвенно характеризует положение в отраслях и влияет, например, на прибыль.

Объем такой недопоступившей выручки, по нашей оценке, к концу 2022 года может составить почти 2,27 трлн руб., или 6,2% от общего оборота инфраструктурных сфер в 2021 году. Наибольшие недополученные объемы могут прийтись на компании телекоммуникационной и ИТ (785 млрд руб.), социальной (735 млрд руб.) и коммунальной (710 млрд руб.) инфраструктуры. Энергетическая сфера, вероятно, недополучит 332 млрд руб., или 4,1% от ее выручки в 2021 году.

Наиболее высокая доля недополученной выручки может прийтись на организации, работающие в телекоммуникационной (14,6%) и коммунальной (14,4%) инфраструктуре.

Исключением стала транспортная отрасль: она может оказаться в плюсе почти на 292 млрд руб. В наибольшей степени это было стимулировано перестройкой логистических цепочек в грузоперевозках.

Динамика оборота в 2023 году будет во многом зависеть от состояния геополитической и общеэкономической ситуации, дальнейшего воздействия на инфраструктурные отрасли уже введенных и новых санкций, а также процесса импортозамещения.

Как менялись выручка, прибыль и активы фирмы

На следующем графике представлено, как изменились за последние годы ключевые результаты деятельности ООО «Белое и красное» — выручка и чистая прибыль.

График изменения выручки и чистой прибыли по годам

Собственный капитал (чистые активы) и общая величина капитала организации изменялась следующим образом:

График изменения активов и чистых активов по годам

* В качестве показателя чистых активов указан капитал организации. Для точного расчета чистых активов требуются дополнительные бухгалтерские данные.

Чистые активы показывают вложения учредителей, а также накопленную за все время деятельности организации прибыль, которая еще не была распределена между собственниками бизнеса См. также 2022 год.

Выводы аудитора

Мы провели сравнительный анализ бухгалтерского баланса и отчета о финансовых результатах ООО «Красное Белое» (далее – Организация) за 2019 год, содержащихся в базе данных ФНС. Основным видом деятельности Организации является деятельность ресторанов и услуги по доставке продуктов питания (код по ОКВЭД 56.10). В ходе анализа мы сравнили ключевые финансовые показатели Организации со средними (медианными) значениями данных показателей конкретной отрасли (вида деятельности) и всех отраслей Российской Федерации. Среднеотраслевые и среднероссийские значения показателей рассчитаны по данным бухгалтерской отчетности за 2019 год, представленной ФНС. При расчете среднеотраслевых данных учитывались организации, величина активов которых составляет более 10 тыс. рублей и выручка за год превышает 100 тыс. рублей. Из расчета также исключались организации, отчетность которых имела существенные арифметические отклонения от правил составления бухгалтерской отчетности. При сравнении использованы среднеотраслевые показатели организаций сопоставимого масштаба деятельности — организации с выручкой до 10 млн рублей в год. По результатам сравнения каждого из девяти ключевых показателей с медианным значением нами сделан обобщенный вывод о качестве финансового состояния Организации.

В результате анализа ключевых финансовых показателей Организации нами установлено следующее. Финансовое состояние ООО «Красное Белое» на 31.12.2019 значительно лучше финансового состояния половины всех организаций с выручкой до 10 млн рублей, занимающихся видом деятельности деятельность ресторанов и услуги по доставке продуктов питания (код по ОКВЭД 56.10). При этом в 2019 году финансовое состояние Организации улучшилось.

Этот вывод подтверждает и результат сравнения финансовых показателей Организации со средними общероссийскими показателями. Финансовое положение ООО «Красное Белое» значительно лучше, чем у большинства сопоставимых по масштабу деятельности организаций Российской Федерации, отчетность которых содержится в информационной базе ФНС и удовлетворяет указанным выше критериям.