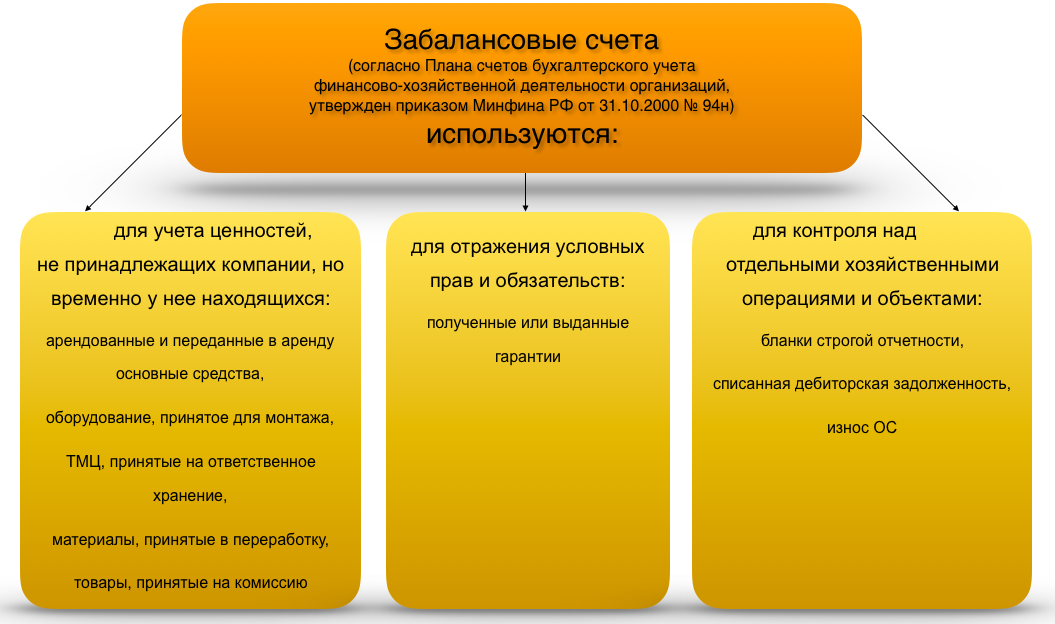

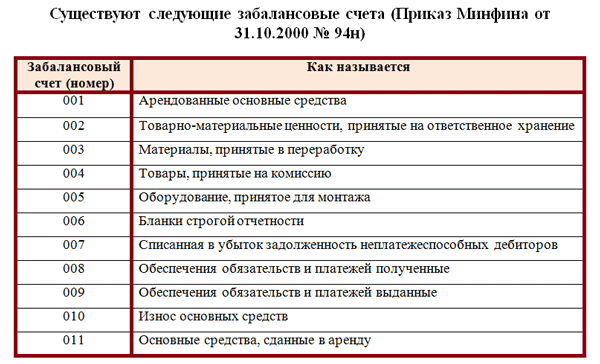

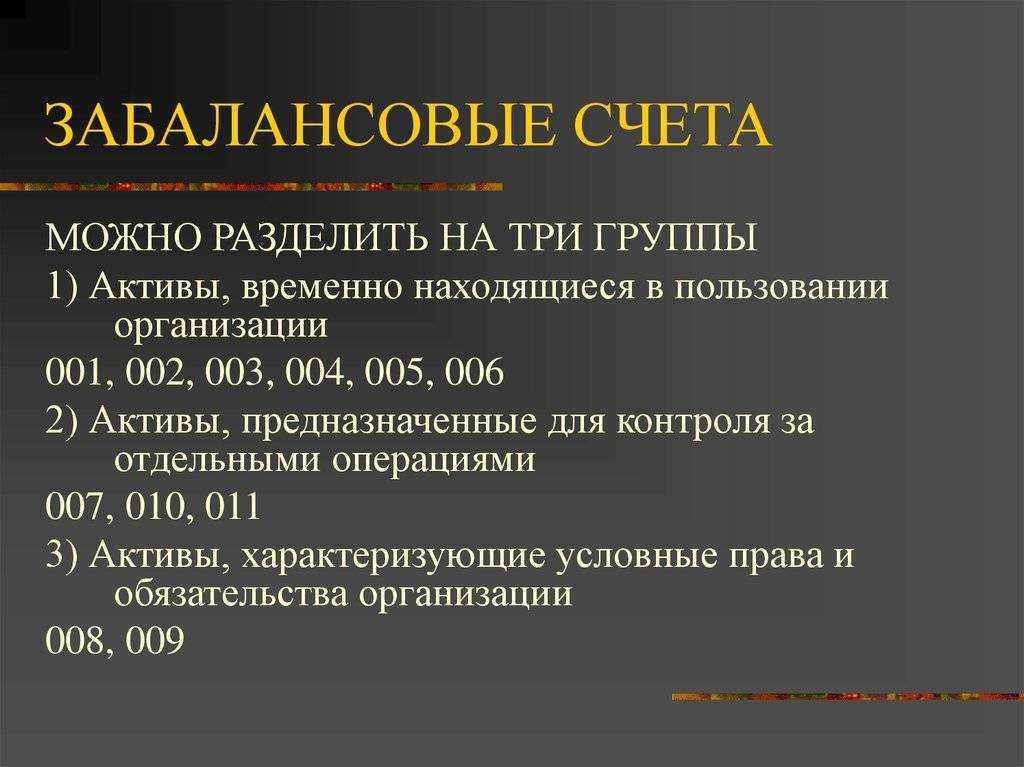

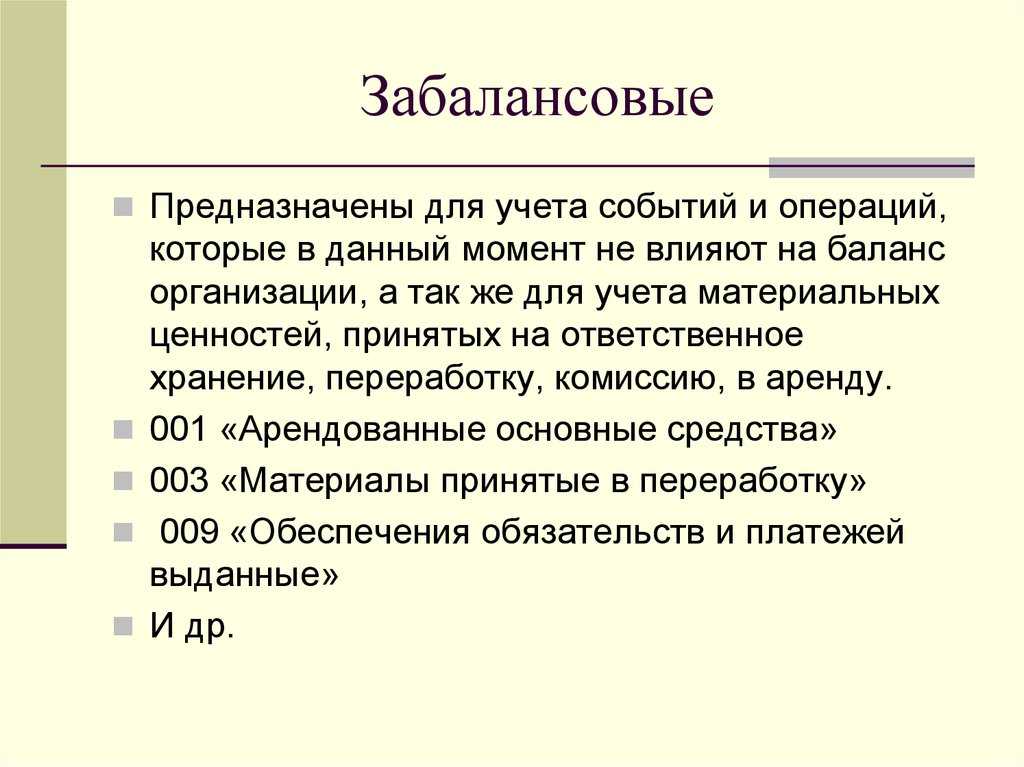

Разновидности забалансовых счетов и их учет

Необходимый вид забалансового счета определяется в зависимости от того, какой именно объект подлежит бухгалтерскому учету. Существуют следующие разновидности ЗС:

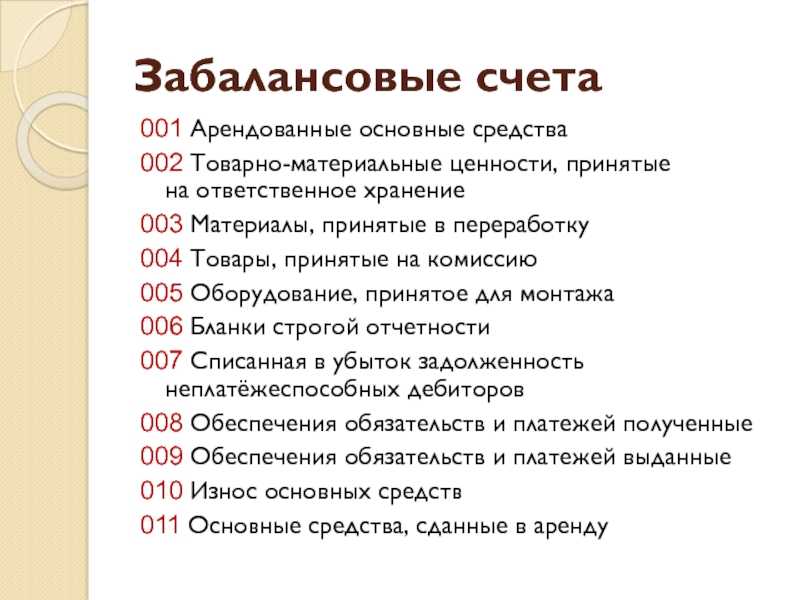

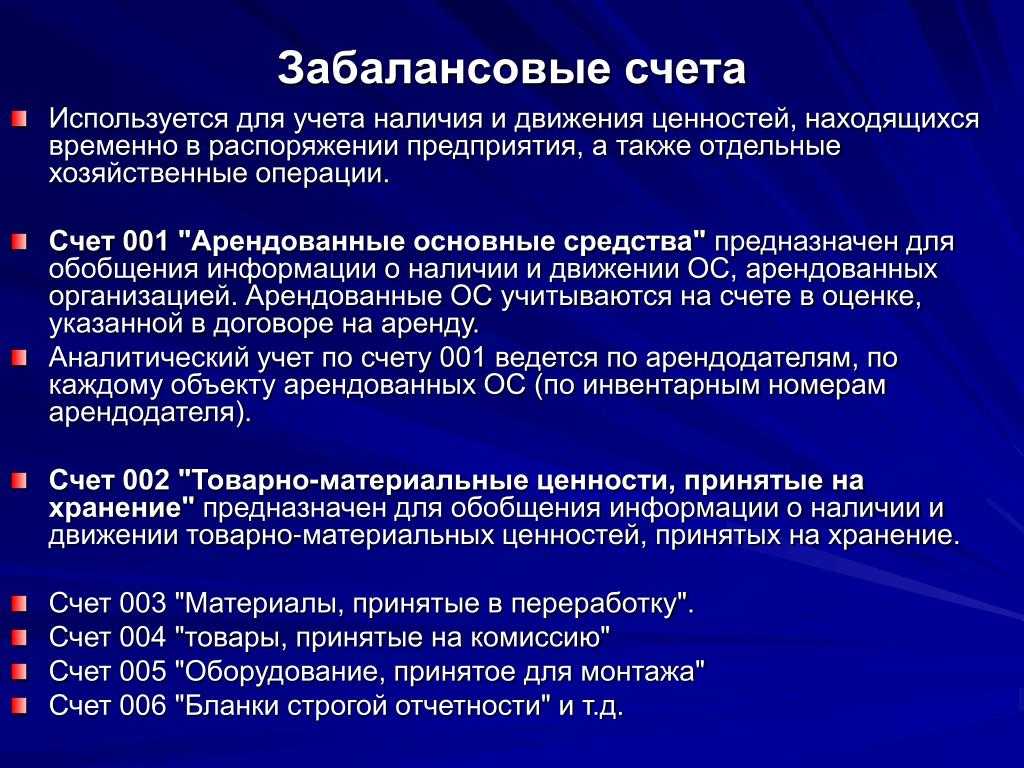

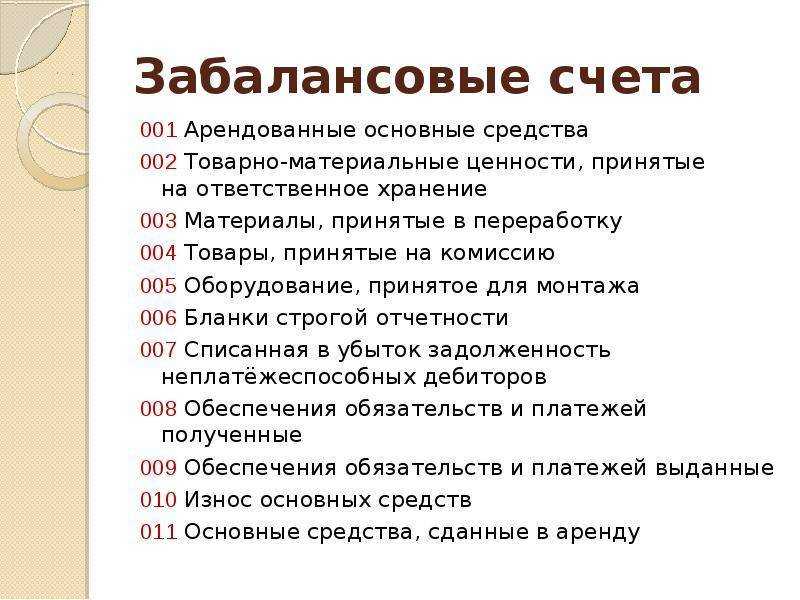

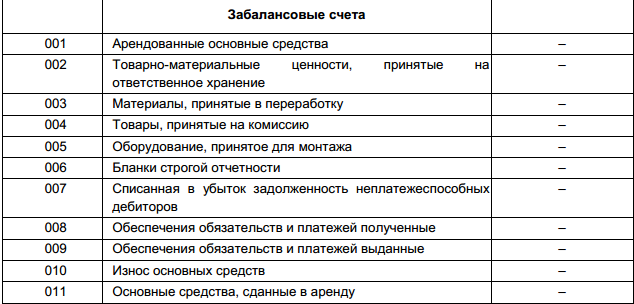

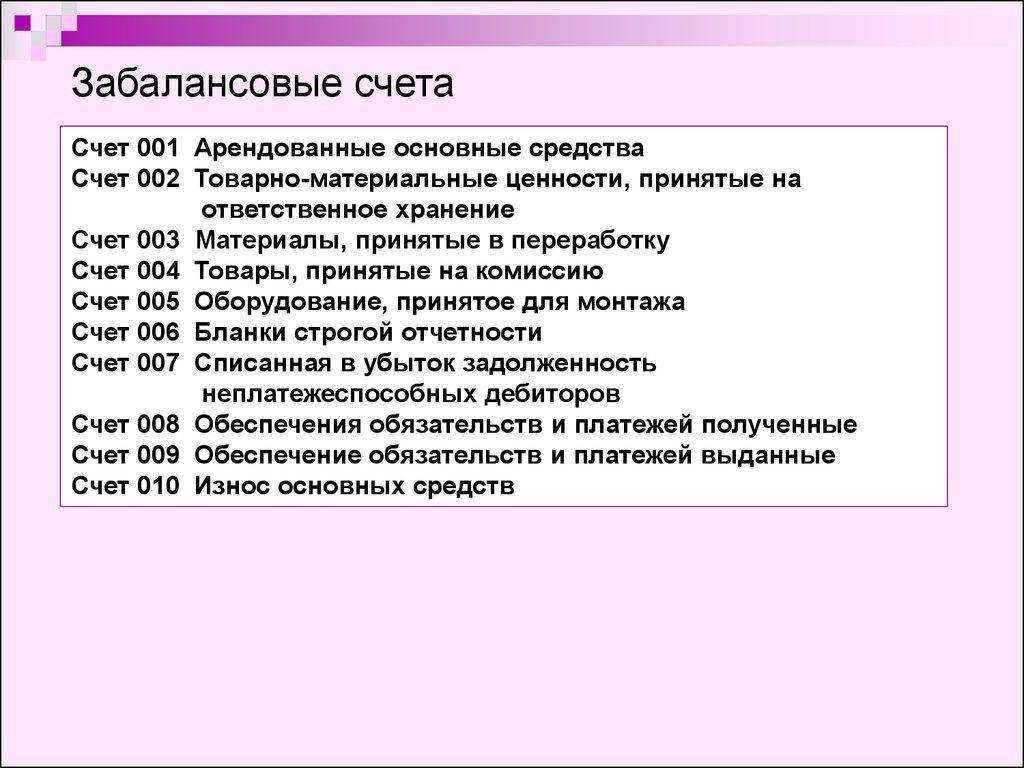

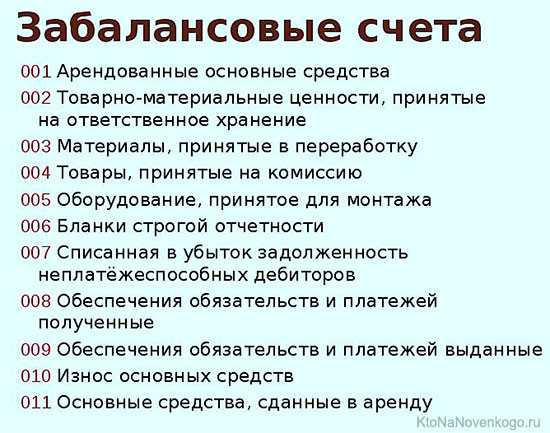

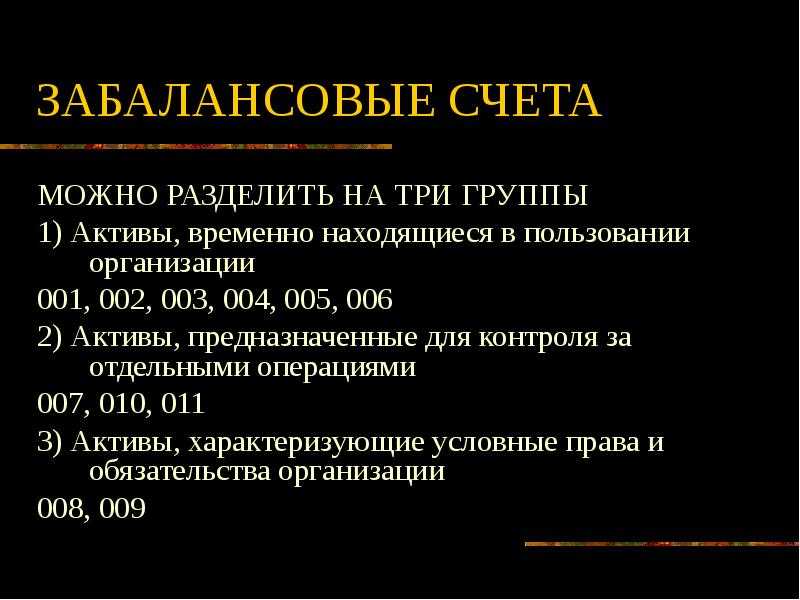

- 001 «Основные средства, взятые в аренду». Их стоимость должна подтверждаться договором, заключенным с арендодателем.

- 002 «Ценности, взятые под ответственное хранение». Обычно в отношении данных объектов заключается договор, после выполнения условий которого ценности оказываются в собственности предприятия. До этого момента объекты компании принадлежать не будут. Условием являются определенные отчисления. В проводках требуется указать их размер.

- 003 «Сырье, взятое для переработки». Материалы для переработки могут указываться на забалансовых счетах только в той ситуации, если они были переданы заказчиком, и производитель не оплачивает их стоимость.

- 004 «Материалы на комиссию». Указывается продукция, которая была взята комиссионером для реализации.

- 005 «Оборудование, предназначающееся для исполнения монтажных услуг». Указывается техника, принятая для исполнения монтажных услуг.

На забалансовых счетах отражаются ценности, являющиеся собственностью предприятия, которые были списаны на траты:

- 006 «Бланки отчетности». Могут включать в себя различные квитанции, абонементы.

- 007 «Безнадежные долги, списанные в убыток». Отображается на счетах на протяжении пяти лет. Предполагается, что за это время финансовое положение дебитора может измениться.

Забалансовые счета являются актуальными для сбора сведений, необходимых в качестве дополнительной информации к пояснениям отчетности:

- 008 «Полученные обеспечения». Нужен для хранения данных об переданных гарантиях в обеспечение исполнения условий;

- 009 «Выданные обеспечения». Актуален для сбора сведений по выданным гарантиям для обеспечения платежей.

- 011 «Средства, поступившие в аренду». Данный счет размещается в отчетности и у арендодателя, и у арендатора.

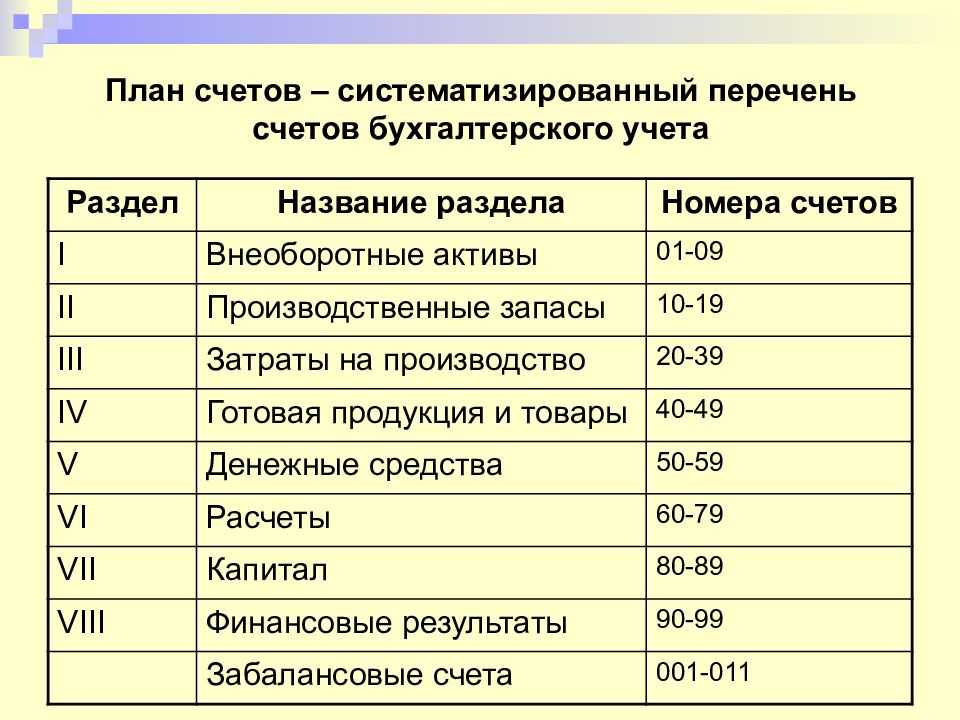

Все данные счета указаны в специальном бухгалтерском плане. Предприятие может заводить и другие счета, которых нет в плане, если это требуется для обеспечения деятельности.

Организация вправе открыть субсчет к уже существующему забалансовому счету либо ввести новый счет, если он не предусмотрен планом. Главное, чтобы это изменение было должным образом прописано в учетной политике.

ВАЖНО! Организация забалансовых счетов крайне важна. Если в рамках налоговой проверки обнаружатся объекты, которые никак не фигурируют в отчетности, они будут списаны во внереализационные доходы

То есть, на них будет начислен налог на прибыль.

Особенности учета на ЗС

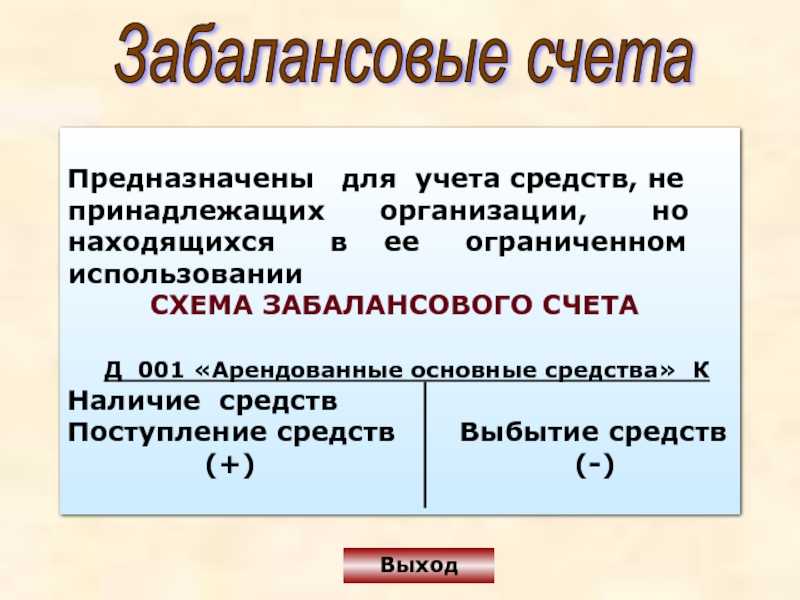

Забалансовые счета представлены в форме таблицы с двумя столбцами. В одном из них отображается дебет, в другом – кредит. Учет на ЗС осуществляется по упрощенной системе. Двойная запись не требуется. То есть, в дебете и кредите можно не прописывать одинаковую сумму. В столбце по дебету нужно указывать следующие операции:

- получение объектов;

- приобретение или выдача обеспечений.

В столбце по кредиту отображается:

- выбытие объекта;

- прекращение обеспечения.

Дебет будет отображать приход, а кредит – расход.

Списание стоимости объекта

Счет 010 используется для отображения информации о сумме износа объектов жилищного фонда, внешнего благоустройства, ОС у некоммерческих организаций. Начисление производится в конце года. При выбытии суммы списываются на КТ 010.

Следует сразу оговорить разницу между амортизацией и износом в контексте данной операции. В первом случае ОС приходуются на баланс, а во втором – на забалансовый счет. Бюджетные и некоммерческие организации не создают ценности. Соответственно, они не показывают в балансе амортизацию. У них стоимость ОС списывается полностью в момент приобретения. Дохода нет, возможности растягивать расходы – тоже нет. В таких случаях рекомендуется начислять износ на ОС один раз в год на счет 010. Данная операция расходы не увеличивает, базу для исчисления НДС не уменьшает, но она выгодна организациям, которые платят налог на имущество. Базой для его расчета является остаточная стоимость ОС. Она определяется по такой формуле:

Сальдо на начало года (01) – начисленная амортизация (02) – износ (010).

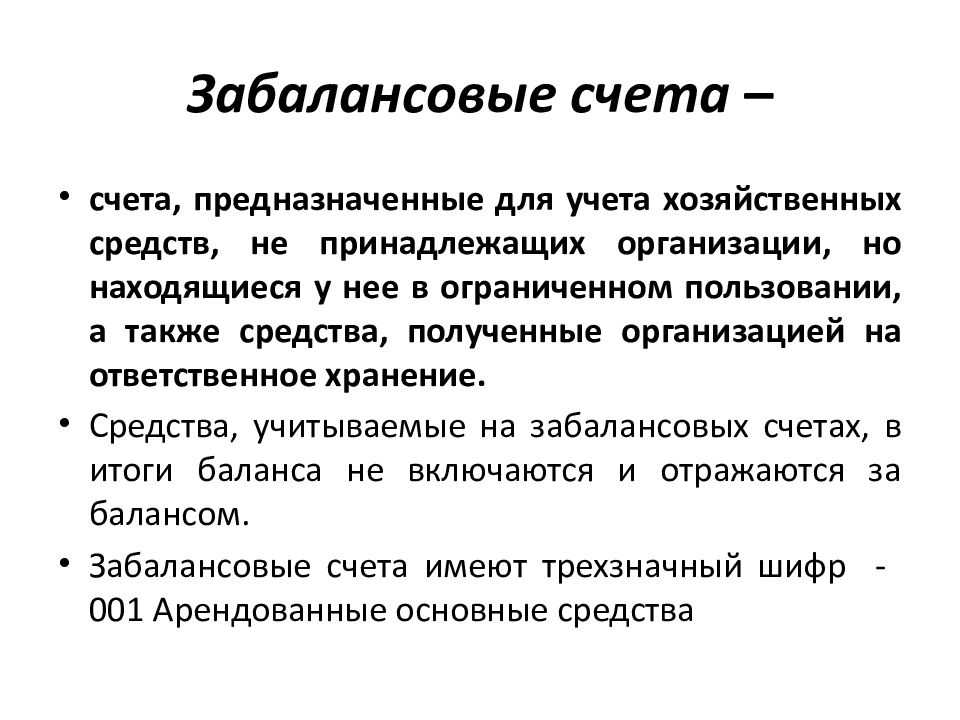

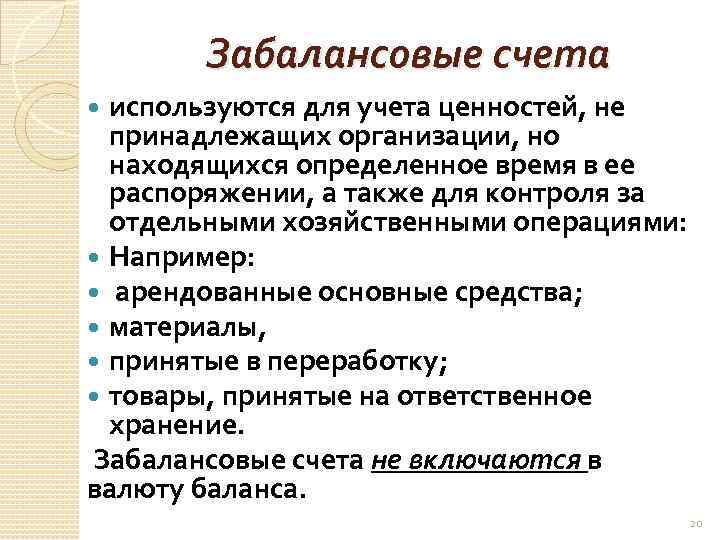

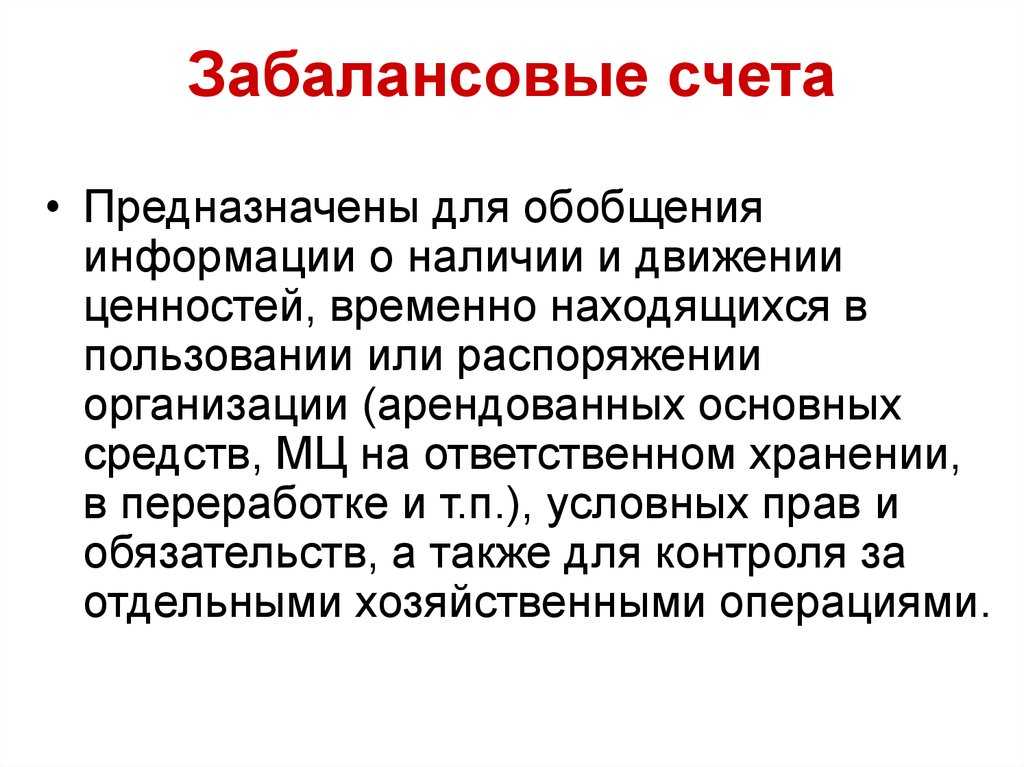

Понятие забалансового счета

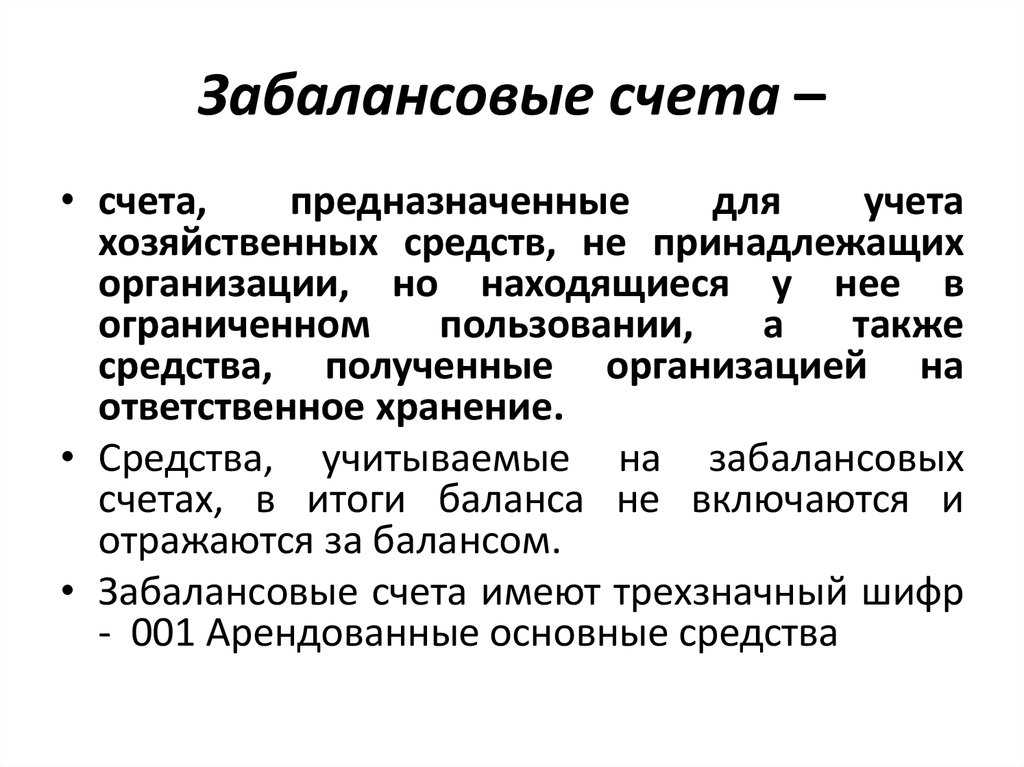

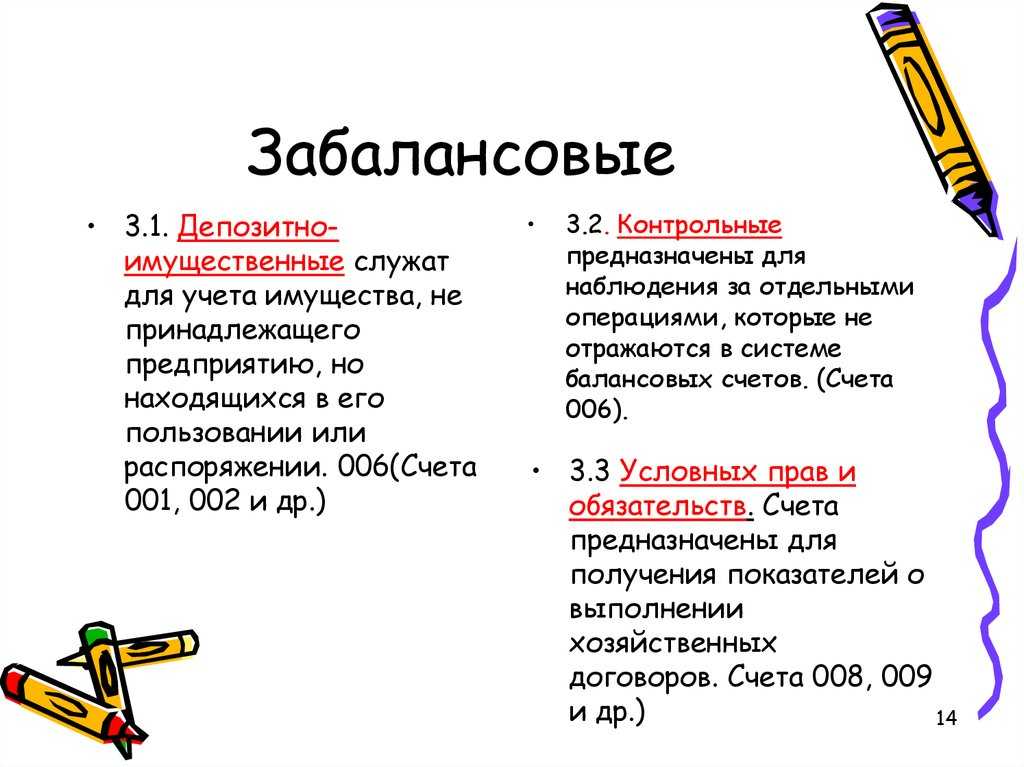

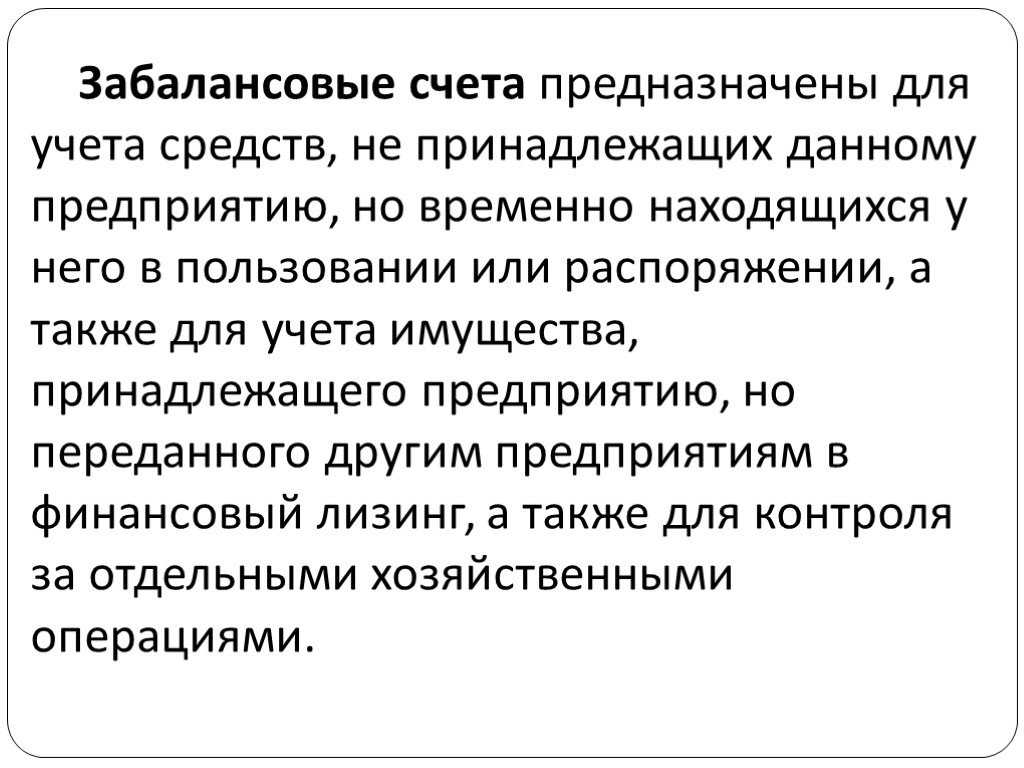

Забалансовый учет включает в себя группу счетов и подгрупп, которые обобщают информацию по операциям и касаются передвижения ТМЦ предприятия. Проводки с их участием не присутствуют в бухучете и квартальной отчетности фирмы постоянно, но являются важным элементом при формировании отчетности. Балансовый учет не может проводиться корректно без забалансового, потому что на балансе не отражаются подобные операции. Несмотря на это, после завершения процесса обработки остатки выходят итоговым показателем и не учитываются в балансовых отчетах.

Применение

Эти субсчета оказывают лишь косвенное влияние на итоговый результат отчетности по основным показателям и не отображаются в отчетности или при инвентаризации. Несмотря на это, их структура стандартна. Присутствует дебет и кредит, а учет происходит по стандартной простой схеме. Они позволяют вводить информацию о поступлении ТМЦ, которые в ближайшее время будут списаны, но должны быть отражены по факту. Данные позиции не являются собственностью предприятия, поэтому не учитываются в балансе.

Важно! Забалансовые счета это обобщающая проводка и создается она для аналитических целей, потому что учета требуют даже временные позиции

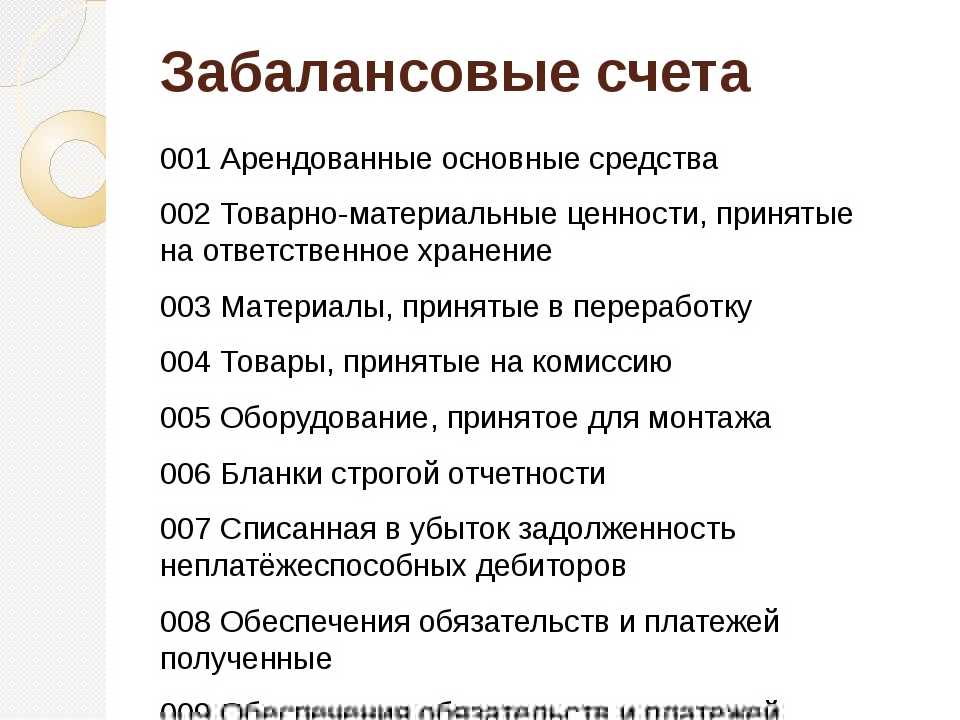

Разновидности забалансовых счетов и их учет

Необходимый вид забалансового счета определяется в зависимости от того, какой именно объект подлежит бухгалтерскому учету. Существуют следующие разновидности ЗС:

- 001 «Основные средства, взятые в аренду». Их стоимость должна подтверждаться договором, заключенным с арендодателем.

- 002 «Ценности, взятые под ответственное хранение». Обычно в отношении данных объектов заключается договор, после выполнения условий которого ценности оказываются в собственности предприятия. До этого момента объекты компании принадлежать не будут. Условием являются определенные отчисления. В проводках требуется указать их размер.

- 003 «Сырье, взятое для переработки». Материалы для переработки могут указываться на забалансовых счетах только в той ситуации, если они были переданы заказчиком, и производитель не оплачивает их стоимость.

- 004 «Материалы на комиссию». Указывается продукция, которая была взята комиссионером для реализации.

- 005 «Оборудование, предназначающееся для исполнения монтажных услуг». Указывается техника, принятая для исполнения монтажных услуг.

На забалансовых счетах отражаются ценности, являющиеся собственностью предприятия, которые были списаны на траты:

- 006 «Бланки отчетности». Могут включать в себя различные квитанции, абонементы.

- 007 «Безнадежные долги, списанные в убыток». Отображается на счетах на протяжении пяти лет. Предполагается, что за это время финансовое положение дебитора может измениться.

Забалансовые счета являются актуальными для сбора сведений, необходимых в качестве дополнительной информации к пояснениям отчетности:

- 008 «Полученные обеспечения». Нужен для хранения данных об переданных гарантиях в обеспечение исполнения условий;

- 009 «Выданные обеспечения». Актуален для сбора сведений по выданным гарантиям для обеспечения платежей.

- 011 «Средства, поступившие в аренду». Данный счет размещается в отчетности и у арендодателя, и у арендатора.

Все данные счета указаны в специальном бухгалтерском плане. Предприятие может заводить и другие счета, которых нет в плане, если это требуется для обеспечения деятельности.

Организация вправе открыть субсчет к уже существующему забалансовому счету либо ввести новый счет, если он не предусмотрен планом. Главное, чтобы это изменение было должным образом прописано в учетной политике.

ВАЖНО! Организация забалансовых счетов крайне важна. Если в рамках налоговой проверки обнаружатся объекты, которые никак не фигурируют в отчетности, они будут списаны во внереализационные доходы

То есть, на них будет начислен налог на прибыль.

Особенности учета на ЗС

Забалансовые счета представлены в форме таблицы с двумя столбцами. В одном из них отображается дебет, в другом – кредит. Учет на ЗС осуществляется по упрощенной системе. Двойная запись не требуется. То есть, в дебете и кредите можно не прописывать одинаковую сумму. В столбце по дебету нужно указывать следующие операции:

- получение объектов;

- приобретение или выдача обеспечений.

В столбце по кредиту отображается:

- выбытие объекта;

- прекращение обеспечения.

Дебет будет отображать приход, а кредит – расход.

Алкогольная декларация для 1С 8.2, 8.3 (1, 2, 3, 4, 5, 6, 7, 8 формы) УТ11, БП3.0, БП КОРП 3.0, Розница 2, с подписью и шифрованием, Управляемые формы

Не успеваете сдать декларацию вовремя?

Устали заносить/править данные вручную?

Давит угроза штрафа в десятки, а то и сотни тысяч?

Бессонные ночи и потраченные на работе вечера в пик сдачи отчетности?

Вам знакомы эти проблемы? Если да, то у нас есть РЕШЕНИЕ, которое Вам необходимо! Автоматическое заполнение алкогольных деклараций по формам 1 (производство), 2, 3, 4 (опт), 5 (перевозка), 6 (производственные мощности), 7, 8 (розница, разделы I и II и III) по данным учета, проверка и шифрование, а также загрузка из внешних файлов и выгрузка в формате XML 4.4 согласно приказу Росалкогольрегулирования от 17.12.2020 г. № 396

24000 руб.

105

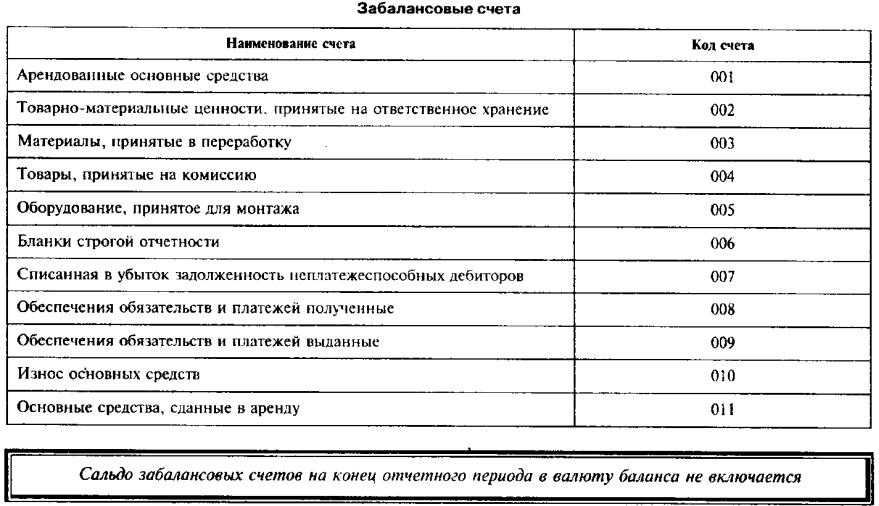

Виды забалансовых счетов

Существует перечень забалансовых бухсчетов, утверждённых Министерством финансов в приказе №94н. Представим их в таблице:

Номер счёта

Какой учёт ведут

001

Счёт используют для контроля объектов ОС, взятых в аренду. Учёт ведут по стоимости, указанной в договоре. Аналитический учёт осуществляют по арендодателям и отдельным объектам остаточных средств.

002

По счёту проводят операции с МЦ, полученными на ответственное хранение. По стоимости, указанной в актах приемки-передачи или платёжных требованиях. Аналитический учёт проводится по видам и сортам МЦ, местах их хранения, собственникам.

003

На бухсчету отражается информация о материалах и сырье, принятых для переработки. По стоимости, установленной договором. Аналитический учёт — по сортам и видам сырья, местам хранения, заказчикам.

004

Бухсчёт нужен комиссионерам — для контроля товаров, принятых на комиссию. Учитывать товары нужно по стоимости из договоров и актов приемки-передачи. Аналитический учёт осуществляют по видам объектов и комитентам.

005

На счету фиксируют информацию об оборудовании, которое заказчик передал для монтажа. Учёт ведут по стоимости из договоров и сопроводительной документации. Аналитику — по отдельным объектам.

006

Счёт применяют для контроля наличия и движения бланков строгой отчётности: талонов на питание, билетов в командировку и т.д. Аналитику проводят по отдельным БСО и местам их хранения.

007

Такой бухсчёт используют для контроля списанной безнадёжной дебиторки. Аналитику проводят по должникам и суммам долга.

008

Счёт применяется организациями, получившими обеспечение под объекты, которые отгрузили другим лицам. Он же нужен для контроля гарантий, полученных в обеспечение выполнения платежей и обязательств. Аналитику проводят по каждому обеспечению.

009

На этом забалансовом бухсчёте фиксируют сведения выданных гарантиях. Аналитика — по каждому выданному обеспечению.

010

Счёт применяют для контроля износа по объектам жилищного фонда, внешнего благоустройства

Важно: учёт ведут только по объектам, которые ввели в эксплуатацию до 2005 года включительно. Начиная с 2006, по объектам нужно начислять амортизацию и учитывать на балансе.

011

Предназначен для контроля объектов ОС, переданных в аренду

Аналитический учёт ведут по арендаторам и видам ОС.

Списание с забалансового счета

Если имущество приходит в негодность или подлежит реализации – объект снимается с забалансового счета, о чем делается соответствующая запись в журнале материальных ценностей. Этот журнал ведется для всех объектов, учет по которым ведется на забалансовых счетах. При внесении записи в журнал в обязательном порядке указывается дата ввода в эксплуатацию, наименование, стоимость, инвентарный номер, а также ФИО ответственного лица. После списания в журнале проставляется дата снятия с учета. Предприятие не имеет права пользоваться списанным имуществом в своих целях. Для подтверждения факта списания оформляется специальный акт.

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Те, кто работают по контрактной схеме, сталкиваются с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

39600 руб.

9

Товары реализованы, но еще не отправлены покупателю (под товарами понимаем также материалы, готовую продукцию и т.д.)

Таким образом, право собственности уже перешло от предприятия к покупателю, но физически предмет договора находится у продавца.

Пример. ООО «Продавец» реализовало товары на сумму 118 000 руб. (в том числе НДС — 18 000 руб.). Себестоимость товаров составила 70 000 руб. Переход права собственности в соответствии с условиями договора произошел в момент оплаты товара, но по соглашению сторон продукция будет вывезена со склада продавца через неделю.

В момент реализации сделаны записи:

Дебет счета 62 - 118 000 руб. - отражена выручка Кредит счета 90-1 от продажи; Дебет счета 90-3 - 18 000 руб. - начислен НДС; Кредит счета 68-НДС Дебет счета 90-2 - 70 000 руб. - списана себестоимость Кредит счета 41 товара.

В этот момент на счете 002 должна появиться стоимость реализованного, но оставшегося на складе товара.

И опять возникает тот же вопрос: в какой оценке это отразить на забалансовом счете? Безвозмездное это хранение или возмездное? Какими документами все это оформить?

Если рассуждать строго формально, то хранение — это не предмет договора купли-продажи. На это нужен другой договор (хранения). И делать его безвозмездным просто опасно с точки зрения налоговых последствий. А делать возмездным опасно для дальнейших отношений с контрагентом (если он, конечно, не готов к такому обороту дел). Поэтому рассмотрим более мягкий вариант. Если хранение «чужого» товара растянется на месяцы (переезд или ремонт на складе покупателя и т.д.), то договора хранения не избежать. Если же речь идет о нескольких днях, то уместными в договоре купли-продажи будут фразы типа «продажа на условиях самовывоза» и «обязанность покупателя вывезти товар не позднее 5 дней с момента приобретения». Это будет выглядеть так, что товар «болтается» на территории бывших хозяев просто в силу специфики самого договора. В этом случае стоит избегать фраз «продавец обязуется обеспечить хранение товара», «хранитель», «предмет хранения», никаких дополнительных жетонов, актов, квитанций и т.д. Все документы (накладная, счет-фактура) — в рамках договора купли-продажи. Если покупатель увидит товар, только когда он за ним приедет, то накладная будет первым документом, который «сработает». Если же в момент перехода права собственности представитель покупателя осмотрел товар на предмет соответствия условиям, то неплохо, если стороны подпишут документ, свидетельствующий, что в момент приема дефектов, повреждений и т.д. не обнаружено. Форма документа определяется сторонами

Особую осторожность сторонам следует проявлять, если вывоз будет осуществляться силами сторонней транспортной организации

Расхождение даты перехода права собственности и даты вывоза (особенно если они «разбегаются» по разным отчетным периодам) может привлечь внимание проверяющих

Еще раз отметим, что такой пассаж хорош только тогда, когда срок присутствия бывшего товара на территории продавца минимален. Затяжка процесса грозит объяснениями с налоговой. К тому же не будем забывать и о том, как стороны будут выяснять отношения в случае, если товар не будет вывезен вовремя, если он будет испорчен, похищен или будут обнаружены дефекты, которые должны быть исправлены в короткий срок.

Оценка принятых ценностей определяется сторонами. Поскольку обе стороны знают, сколько стоит товар в момент его купли-продажи, то эта сумма будет логично смотреться в дебете счета 002. Она и будет мерой ответственности продавца.

Дебет счета 002 - 118 000 руб. - отражена стоимость товаров, принятых на ответственное хранение.

После того как покупатель заберет свой товар со склада продавца, можно будет сделать запись:

Кредит счета 002 - 118 000 руб. - списана стоимость товаров с забалансового счета.

Порядок проведения

Инвентаризация выполняется в соответствии с этим порядком:

- Назначение комиссии, которая будет проводить инвентаризацию. Назначается она на основании приказа руководителя и получает полномочия, которые будут действовать весь год.

- Издание приказа о процедуре. В приказе указываются сроки проведения процедуры, ее причины. Указываются участники комиссии.

- Проведение инвентаризации. Мероприятие осуществляется в присутствии участников комиссии и материально ответственных лиц.

- Итоги мероприятия. Результаты подтверждаются описями, на которых ставятся подписи присутствующих при инвентаризации. Информация обобщается в Ведомости результатов.

Описи ИНВ-1 составляются в двух экземплярах. Если были обнаружены расхождения между реальностью и учтенными данными, оформляются сличительные ведомости. Создаются они по формам ИНВ-18 и ИНВ-19. Форма ИНВ-5 используется в отношении собственности, принятой на ответственное хранение.

Оформление списания основных средств в «1С:Бухгалтерии государственного учреждения 8»

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 для списания объектов основных средств, которые перестали соответствовать критериям для признания актива, применяются следующие документы: Списание инвентарного объекта, Списание хоз. инвентаря, Списание библиотечного фонда с операцией Выбытие ОС пришедших в негодность и на нужды учреждения (401.10.172).

Для отражения объектов на забалансовом счете 02 «Материальные ценности, принятые на хранение»

в документе следует установить флаг Принять на хранение (02.1). Подробнее об оформлении списания объектов основных средств на забалансовый счет 02 можно прочитать в разделе методической поддержки редакции 1 программы на ресурсах ИТС-БЮДЖЕТ, в статье «Выбытие объектов основных средств, пришедших в негодность».

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» применяются документы:

-

Списание объектов ОС, НМА, НПА (кроме транспорта) с типовой операцией Списание пришедших

в негодность объектов ОС, НМА, НПА (401.10.172);

- Списание транспорта с типовой операцией Списание пришедших в негодность транспортных средств (401.10.172);

- Списание мягкого и хоз. инвентаря (ОС) с типовой операцией Списание хоз. Инвентаря;

- Списание библиотечного фонда с типовой операцией Списание пришедшего в негодность библиотечного фонда.

Для отражения объектов на забалансовом счете 02 «Материальные ценности, принятые на хранение» в документе следует установить флаг Принять на хранение (02.1) (рис. 1).

Рис. 1.

При проведении документа в «1С:Бухгалтерии государственного учреждения 8» формируются бухгалтерские записи по списанию балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172 «Доходы от операций с активами», а также по принятию к учету на забалансовый счет 02.1 «ОС, принятые на ответственное хранение» в условной оценке: один объект — один рубль.

Согласно пункту 335 Инструкции № 157н, материальные ценности, полученные (принятые) учреждением, учитываются на забалансовом счете 02 «Материальные ценности, принятые на хранение» на основании первичного документа, подтверждающего получение (принятие на хранение (в переработку)) учреждением материальных ценностей, по стоимости, указанной в документе передающей стороной (по стоимости, предусмотренной договором), а в случае одностороннего оформления акта учреждением в условной оценке: один объект, один рубль.

В данном случае акт оформляется учреждением в одностороннем порядке, поэтому к учету на забалансовый счет 02.1 «ОС, принятые на ответственное хранение» объекты принимаются в условной оценке: один объект — один рубль.

Из документов могут быть сформированы как Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104), так и Бухгалтерская справка (ф. 0504833).

Операции с забалансовыми счетами

На забалансовых счетах, так же, как и на обычных, производятся процедуры постановки на учет и списания ценностей. Также можно совершать продажи с забалансовых счетов

Следует принять во внимание некоторые нюансы

Как поставить актив на забалансовый счет

Законодательство не регламентирует учет отдельных забалансовых ценностей, предоставляя бухгалтерии самостоятельно выбрать стратегию, уточнив ее в учетной политике. Организация может открыть дополнительный счет для, например, малоценного имущества, присвоив ему номер, следующий после плановых и отразив это в политике. Малоценные активы удобно учитывать именно на забалансовых счетах, потому что:

- такие активы не затеряются среди «объемных» балансовых;

- имущество закрепляется за конкретным ответственным за него сотрудником.

Реализация с забалансового счета

Если руководители приняли решение продать актив, учитывающийся на забалансовом счете, которым до того пользовались и продолжают это делать, нужно списать данный актив в кредит соответствующего забалансового счета. Полученные от продажи средства нужно обязательно отразить как доходы от реализации и добавить НДС. При этом в налоговом учете данная операция повлечет за собой отражение доходов, попадающих в базу налога на прибыль.

ВНИМАНИЕ! Поскольку начальная стоимость актива уже была учтена в момент ввода в эксплуатацию, ее не отражают в бухгалтерском или налоговом учете, иначе возможны искажения финансовых результатов

Списание актива с забалансового счета

Объекты можно не только учитывать на забалансовых счетах, но при необходимости и списывать с них. Это происходит, если актив стал полностью негодным, либо его собираются реализовать, по этим причинам он уже не используется в деятельности предприятия. Сведения об операции вносятся в специальный журнал материальных ценностей, который ведется специально для объектов забалансовых счетов. Необходимо в обязательном порядке проставить следующие данные:

- наименование актива;

- дата введения его в эксплуатацию;

- стоимость;

- инвентарный номер;

- ответственное за него лицо (ФИО, должность);

- дата списания (добавляется после проведения этой операции).

После того, как в журнал внесена дата списания, указанным активом предприятие больше пользоваться не может, что подтверждается специальным актом.

Сюжеты

Вклады-2023: ставки, новости, прогнозы

Вклад или накопительный счет: что лучше и по каким параметрам выбирать

Стоит ли закрывать старый вклад после повышения ключевой ставки ЦБ и открывать новый и когда это выгодно

«Пока не переведете пенсию, вклад не откроем»: какие продукты банки продвигают вместе с вкладами и как отказаться от ненужных услуг

Все о страховании жизни и здоровья

Оформление полиса для ипотеки при наличии заболевания: советы Банки.ру

Как выбрать страховку от сезонной простуды и других респираторных заболеваний

Пищевое отравление: как избежать и какая страховка поможет

Обзоры банковских карт 2023

Как бесплатно получить UnionPay от Россельхозбанка и чем еще интересна карта

Бесплатное обслуживание и до 12% годовых на остаток: что нужно знать о дебетовой карте Совкомбанка

Бесплатное обслуживание и кэшбэк на все, включая ЖКХ: как работает «Opencard Мир» от банка «Открытие»

Все сюжеты