Риски и окупаемость

Внешние и внутренние риски реализации бизнес-проекта по открытию страховой компании:

| Фактор риска | Описание риска | Вероятность |

| Конкуренция | Рост числа участников рынка приведет к снижению спроса на услуги страховой и повлечет за собой увеличение затрат на маркетинг | Высокая |

| Ужесточение требований госорганов к страховым агентствам | Причиной закрытия многих участников данного рынка является рост числа требований, предъявляемых к компаниям со стороны государства.

В том числе:

|

Средняя |

| Снижение платежеспособности населения и юридических лиц | Нестабильная экономическая обстановка в стране может стать причиной сокращения доходов населения и частного бизнеса. Это, в свою очередь, повлечет снижение спроса на услуги страховщиков. | Средняя |

| Низкая квалификация агентов, административно-управленческого персонала и других специалистов | Сегодня на рынке труда достаточно сложно найти грамотных и компетентных работников для сферы страхования. Их придется или переманить от конкурентов, или обучить самостоятельно. | Высокая |

| Одновременное наступление множества страховых случаев | Данный риск может повлечь за собой разорение фирмы. Специалисты компании должны внимательно подойти к вопросу разработки ассортимента оказываемых услуг и установлению на них тарифов. | Низкая |

Окупаемость страхового бизнеса составит 4-4,5 года.

Загрузка …

Как открыть страховое агентство в России с нуля и что для этого нужно

Это упрощенный вариант деятельности с меньшим количеством требований. Как открыть страховое агентство? Требования:

- работать как физическое лицо или зарегистрироваться, как индивидуальный предприниматель;

- стартовый капитал не нужен, поскольку агент предлагает услуги СК, он не возмещает материальный ущерб клиенту;

- выучить информацию о страховом продукте;

- заключить договор с СК.

Агентство может сотрудничать одновременно с несколькими компаниями и получать проценты от них всех за продажу полисов. Ему не нужно получать лицензию.

Агентства могут работать в одной нише, например, рассматривать в качестве своего бизнеса только автострахование, или же ориентироваться на несколько сегментов, а именно страхование ОСАГО, жизни и другие.

Оформление бизнеса

Чтобы открыть страховое дело, необходимо определиться с формой: это будет ИП, ООО или другие. Подавать документы необходимо в центр административных услуг. После прохождения регистрации можно приступать к открытию агентства. Для этого потребуется паспорт и регистрационные документы ИП или ООО.

Чтобы открыть агентство, лицензия не нужна. Но она обязательна для создания компании или брокерской деятельности. Лицензии выдает департамент страхового рынка ЦБ РФ.

Необходимо подать пакет документов, включающий:

- бизнес-план;

- учредительные документы;

- условия страхования;

- тарифы на свои услуги.

Лицензию фирма не получит, если руководитель не будет иметь достаточного опыта в страховании. Если речь идет об автостраховании, то срок не менее 2 лет.

Первоначально лицензия действует 6-12 месяцев. После прохождения проверки выдается на постоянной основе.

Все более выгодно становится работать по франшизе. По сути, предприниматель пользуется готовым бизнесом, который сразу приносит прибыль. В России можно открыть филиал зарубежной страховой компании с многолетней историей и успешной деятельностью.

Чтобы открыть филиал, нужно связаться с руководством компании, заключить договор, приобрести франшизу. Бумажную волокиту по открытию филиала берет на себя зарубежная СК, однако получение лицензии, аренда офиса, наем сотрудников, реклама и другие вопросы ложатся на плечи организации.

Поиск офиса и оборудования

Для СК важен имидж, который формируется не только уставным капиталом и отзывами клиентов. Любой клиент отдаст предпочтение презентабельной компании, у которой есть свой офис, причем солидный.

Лучше арендовать помещение в центре города, оно должно быть не менее 500 м2. Если речь идет о филиале, то достаточно 120 м2. Необходимо позаботиться об интерьере и экстерьере. Офис нужно обставить новой комфортабельной мебелью, чтобы посетителям было удобно. Должен быть фирменный стиль, это касается не только оформления интерьера, но также внешнего вида сотрудников.

Отбор персонала

Персонал – это лицо компании. Он должен быть обученным, иметь высшее образование, уметь грамотно общаться с клиентами, а также обладать такими личностными качествами как стрессоустойчивость, целеустремленность, доброжелательность, общительность. Это важные характеристики для работников страховых компаний.

Привлечение клиентов

Это задача не руководства, а страховых агентов. Именно от профессионализма персонала во многом зависит успех в ведении бизнеса.

Для привлечения клиентов можно запустить рекламную компанию. Сразу после открытия можно несколько снизить тарифы, поскольку к новым СК у людей нет доверия. После наработки клиентской базы можно немного поднять ставку.

Сколько денег потребуется

Чтобы открыть страховой бизнес, придется вложиться не мало. Кроме уставного капитала, нужно учесть следующие статьи расходов:

- на заработную плату сотрудникам;

- на аренду помещения;

- приобретение оборудования, мебели;

- административные расходы;

Годовые расходы могут достигать 7 млн руб.

Если эта сума окажется непосильной для руководителя, можно найти инвестора. Однако нужно понимать, что часть прибыли от бизнеса придется отдавать ему.

Целевой рынок

Многие страховые агенты создают успешное агентство, сосредотачиваясь на одной целевой нише. Некоторые из них более осведомлены в коммерческих линиях и пользуются высокими комиссиями, которые поставляются с более высокими премиями. Другие сосредотачивают свое внимание больше на личных линейных продуктах. Например, водители, коллекционеры произведений искусства

Хотя их знания могут быть сильнее в одном, большинство брокеров работают со всеми направления бизнеса. Таким образом, их идеальным клиентом является тот, кто хочет сохранить как можно больше направлений деятельности в одном агентстве.

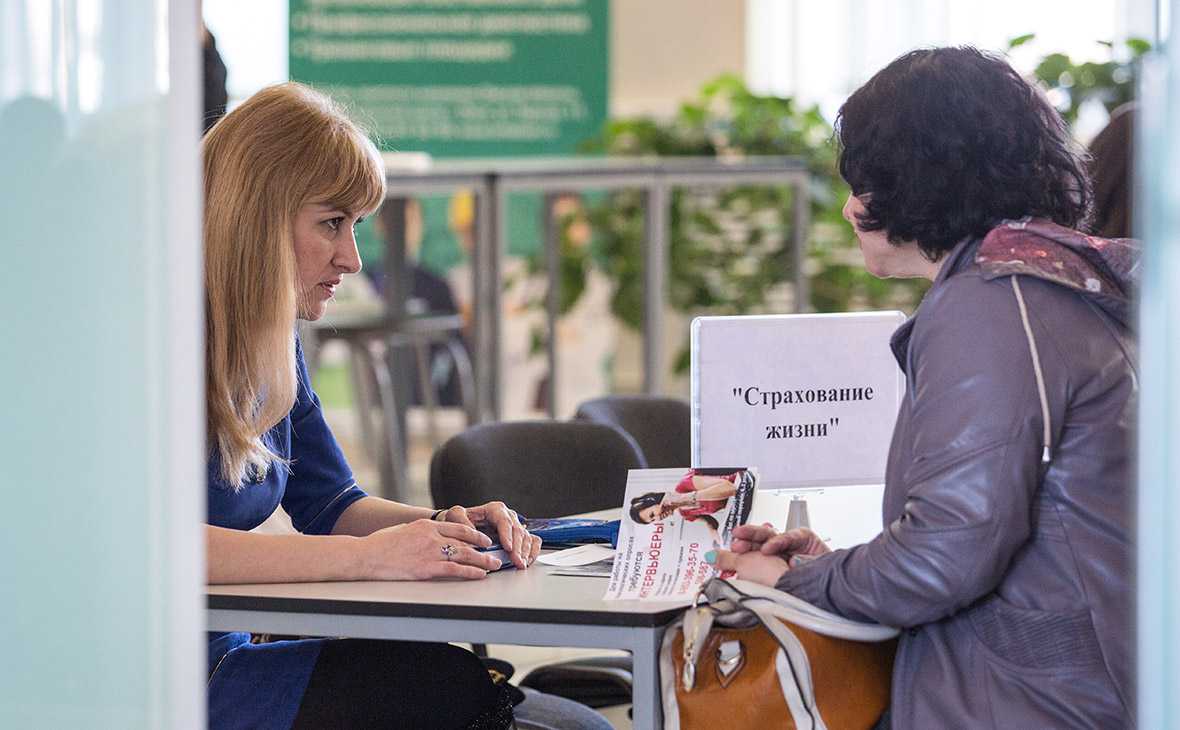

Встреча с клиентом в офисе страхового агентства

Встреча с клиентом в офисе страхового агентства

Платежи ИП по налогам и взносам

Для ИП на упрощенной системе налогообложения (доходы), которую применяют большинство страховых агентов, он равен 6% и еще 1% вы должны будете заплатить с каждых ста тысяч рублей, которые заработаете сверх “базовых” трехсот тысяч. Кроме этого, есть еще один нюанс, который нельзя не учитывать.

Индивидуальный предприниматель также является налоговым агентом и, в отличие от физического лица, обязан платить налоги даже если он ничего не зарабатывает. Так ИП без работников в 2022 году обязано заплатить, независимо от размера своих доходов, 34 445 руб. на ОПС и 8766 руб. на ОМС. Если ваши доходы не очень велики, это довольно серьезно. Но при этом, если вносить эти деньги ежеквартально, авансовыми платежами, то ситуация меняется. При окончательном расчете налога на доходы сумма поступлений за год умножается на 6% и из нее вычитаются эти авансовые платежи. Если вы, как ИП, заработали за год 500 000 руб., то общая сумма налога будет 34 445 р. + 2000 р. Всего 36 445 руб. Так получается потому, что ваши авансовые платежи уже превысили те проценты, которые вы обязаны перечислить в налоговую инспекцию. А 2000 р. вы платите за те двести тысяч, на которые превысили трехсоттысячный порог.

Агент физическое лицо в этом случае заплатил бы 65 000 руб. Согласитесь, весьма ощутимая разница. Зато ему не придется, в отличие от ИП, платить ни копейки, если вдруг по какой-то причине он не сможет работать.

Пока мы вели речь об ИП без работников. Если же он берет в штат одного или несколько человек, которые будут работать по найму и получать заработную плату ,то к вышеперечисленным налогам добавятся налоги и страховые взносы за каждого из них в фонд пенсионного страхования (22%), ОМС (5,1%) и фонд травматизма и материнства (2,9%).

Несколько страховых компаний в одной франшизе

Наша франшиза уже предполагает тесное сотрудничество с различными страховыми компаниями РФ. Зачем вам покупать франшизу одного страховщика? Лучше иметь франшизу брокера, которая включает в себя несколько страховых компаний!

В различных городах страны «Госавтополис» проводит постоянные служебные проверки новых партнеров совместно с представителями службы безопасности страховщиков. Каждый партнер, входящий в Сеть, получает полную аккредитацию от страховой компании.

Компания «Госавтополис» осуществляет многолетнее партнерство с известными российскими страховщиками, такими как:

- Ингосстрах,

- Росгосстрах,

- РЕСО,

- СОГАЗ,

- Согласие,

- Альфастрахование,

- Ренессанс,

- Тинькофф,

- Югория,

- Эрго

- и более 30-ти региональных страховых компаний РФ.

Франчайзинг от «Госавтополис» выгодно отличается от других финансовых франшиз. Каждый франчайзи получает оформленные прямые связи с крупными страховщиками. Все договоры заключаются с максимальным списком страховых продуктов (включая ОСАГО, КАСКО, е-ОСАГО с комиссией), на которых можно быстро заработать.

Как открыть страховую компанию без денег

Как правило, владение агентством позволяет вам помогать людям защищать свои активы и деньги, а также обеспечивает вам стабильный доход в течение многих лет. Создать агентство с нуля можно, но это может быть сложно. Точно так же, будучи владельцем страховой компании во Флориде или в США в целом, вы получаете свободу быть на вершине компании, отдавая команды, в то же время будучи своим собственным боссом. Открыть свою страховую компанию в Техасе или Флориде с нуля и без денег;

№1. План успеха

Когда дело доходит до запуска агентства, необходимо учитывать множество факторов, начиная от бизнес-плана и заканчивая финансированием и инвестициями.

Чтобы открыть свою страховую компанию, вам нужно написать бизнес-план. Как правило, бизнес-планы требуют значительных усилий, исследований, написания и анализа. Даже хорошо зарекомендовавшие себя компании могут извлечь выгоду из документированной стратегии. Точно так же ваша стратегия может помочь вам в получении кредитов и прямых контактов. Кроме того, регулярный пересмотр вашего бизнес-плана является полезной практикой, поскольку он проясняет цели вашей компании и способы их достижения.

№ 2. Получите источник финансирования для запуска вашего агентства

Каждое агентство нуждается в специализированном финансировании. Финансы — это жизненная сила, которая облегчает создание новых предприятий. Кроме того, это помогает им процветать, нанимать дополнительных работников, а также поддерживать местное, государственное и федеральное правительства за счет уплаты подоходного налога. Многие факторы, такие как ваша бизнес-концепция и местоположение, определяют, сколько стартовых денег вам потребуется. Однако более крупным агентствам потребуется капитал для покрытия расходов на офисные помещения, заработной платы персонала и других расходов. Точно так же индивидуальные предприниматели, которые работают из дома без вспомогательного персонала или с небольшим количеством вспомогательного персонала, будут нести низкие расходы. Итак, убедитесь, что у вас есть система безопасности для покрытия ваших операционных расходов, пока у вас не появится регулярный источник дохода. Несомненно, каждый бизнес преуспевает в правильном использовании финансовых инструментов;

- Ссуды и гранты

- Альтернативные источники финансирования, такие как краудфандинг

- Личные сбережения

- качка

- ангел инвестор

- Партнерство

- Венчурный капитал

№3. Лицензия и государственное регулирование

Как правило, продажа страховки в любом штате требует, чтобы вы сначала получили лицензию. Постановления штата регулируют предварительное лицензирование, лицензирование и текущее обучение. Так что выбирайте и обращайтесь за советом в ассоциацию вашего штата. С другой стороны, Национальная ассоциация уполномоченных по страхованию имеет стандарты в отношении продажи страховых услуг и информации о безопасности потребителей.

#4 Получите доступ к страховым компаниям

После того, как вы получите лицензию, вам необходимо будет иметь возможность продавать страховые продукты или услуги установленным страховым компаниям. Вам, вероятно, потребуется маркетинговая стратегия, опыт продаж и хорошая стратегия компании. Тем не менее, благодаря программе Eagle Agency Большой «Я» вполне может оказаться в лучшем положении, чтобы помочь вам получить доступ к рынкам частных линий.

№ 5. Навыки управления и технические знания

Как правило, продажи, управление брендом, а также офисное администрирование — все это навыки, которыми вы должны обладать, чтобы добиться успеха в качестве агентства. Тем не менее, материалы IIABA Diversity могут помочь вам лучше и глубже понять текущий рынок, а также потребительскую базу.

С другой стороны, вам также необходимо знать, как справляться с опасностями для ваших клиентов. Как правило, каждое агентство должно поощрять изучение страхового дела в качестве приоритета.

Как открыть брокерскую компанию

Страховой брокер — это лицо, которое оказывает платные услуги по подбору страховой компании и наилучшего страхового продукта для своего клиента. Прибыль страхового брокера получается за счет оплаты услуг клиентом.

Для открытия страхового брокера Вам понадобится:

- Открытие ООО или ИП.

- Компания должна быть иметь депозит в банке на 3 000 000 рублей или банковскую гарантию.

- Подготовить комплект документов на открытие брокера по страхованию (стоимость юруслуг по сбору документов в среднем 120 000 руб.).

- Оплатить (30 000 рублей) и получить лицензию на деятельность страхового брокера.

- Пройти проверку ЦБ РФ.

- Соблюдать требования ЦБ РФ и в будущем проходить все проверки, чтобы сохранить лицензию.

Основное отличие, что именно клиент (а не страховая компания) платит за работу страхового брокера. Например, Ваш клиент выбрал полис КАСКО от страховой компании Росгосстрах стоимостью 100 000 рублей. В итоге, клиент должен заплатить 100 000 рублей за сам полис и 25 000 рублей за Ваши услуги сверх стоимости полиса.

Возможные риски бизнеса

В любом бизнесе есть свои риски, в идеале лучше стараться их избегать или хотя бы минимизировать ущерб от них. В нашем случае могут наступить следующие риски:

- стихийные риски (пожар, наводнение);

- риски гражданской ответственности (кража, порча имущества, долг за оплату аренды);

- мошенничество;

- экономические риски (отсутствие спроса);

- субаренда.

Основной договор, который гарантирует социальную и правовую защиту выступает договор аренды, подписанный с обоих сторон. Поэтому при заполнении данного договора указываете паспортные данные, адрес, подробную информацию объекта: можно указать площадь, состояние, приложить фотографии и опись имущества, прописать штрафные санкции за испорченное имущество.

Дополнительно прописать некоторые спорные нюансы, например, кто будет заниматься мелким текущим ремонтом, как будет происходить оплата коммунальных платежей и т.п.

Так как дом часто любят снимать на празднование дня рождения, нового года или для корпоративной вечеринки, есть риски, что может пострадать ваше имущество. Когда дом арендует семья, то как правило, от них меньше беспокойства, они более бережно относятся к имуществу, выполняют мелкий ремонт самостоятельно, но учтите, в семьях бывают четырехлапые питомцы, которые могут изрядно подпортить мебель и ковры.

Обязательно застрахуйте свой дом. Страховые компании не очень любят страховать сдаваемое в аренду жилье, поэтому в этом случае страховой платеж будет выше, чем обычно, но страховка компенсирует ваши затраты в случае нанесения ущерба.

Как видим, аренда дома-одна из сфер бизнеса, приносящая стабильный пассивный доход. Развивать его можно как в мегаполисах, так и в глубинке. Но не стоит забывать главные правила:

- заключение договора должно быть обязательным, это гарантия в спорных ситуациях;

- при сдаче в аренду учитывайте все факторы, которые могут повлиять на цену аренды;

- старайтесь не затягивать простои недвижимости-вы теряете деньги.

Вложенные инвестиции в недвижимость-это беспроигрышный и прибыльный вариант.

Желаем вам добросовестных клиентов и удачи!

Виды страховых услуг

Рассмотрим пример бизнес-плана страховой компании и начнём с того, что существует несколько видов страхования. Компания вправе специализироваться на одном (например, автострахование), а может заниматься сразу несколькими. Второй вариант считается более выгодным, так как существенно расширяет круг потенциальных страхователей.

Между собой виды страхования различаются категорией страхуемого объекта, а как следствие — популярностью. Например, в России распространено страхование автомобилей, а личное встречается в десятки раз реже. На практике иногда используется деление на добровольное и обязательное страхование.

Виды страхования различаются в зависимости от страхуемого объекта, а также добровольности мероприятия

Виды страхования различаются в зависимости от страхуемого объекта, а также добровольности мероприятия

Личное

Эта категория объединяет все виды страхования, относящиеся к отдельному человеку. Можно застраховать свою жизнь или здоровье. Встречается заключение страхового соглашения на отдельное заболевание или на конкретную часть тела, от несчастного случая или при выезде за границу. В большинстве случаев сложно определить размер выплат — невозможно, например, определить, сколько стоит жизнь человека.

То есть человек защищает себя или своих близких от бедности в случае смерти или лишения трудоспособности. Поэтому во время заключения договора ориентируются на годовой доход страхователя.

Ещё одной разновидностью личного страхования является пенсионное. Срок действия такого соглашения обычно привязывается к сроку пенсионного возраста (от 55 до 65 лет). После «выхода на пенсию» страховщик может получать ежемесячные выплаты (пожизненную ренту) или разом забрать накопленную сумму. Подобные договоры, как правило, предусматривают наследование, то есть родственники получают право на выплаты, если страховщик не дожил до пенсии.

Имущественное

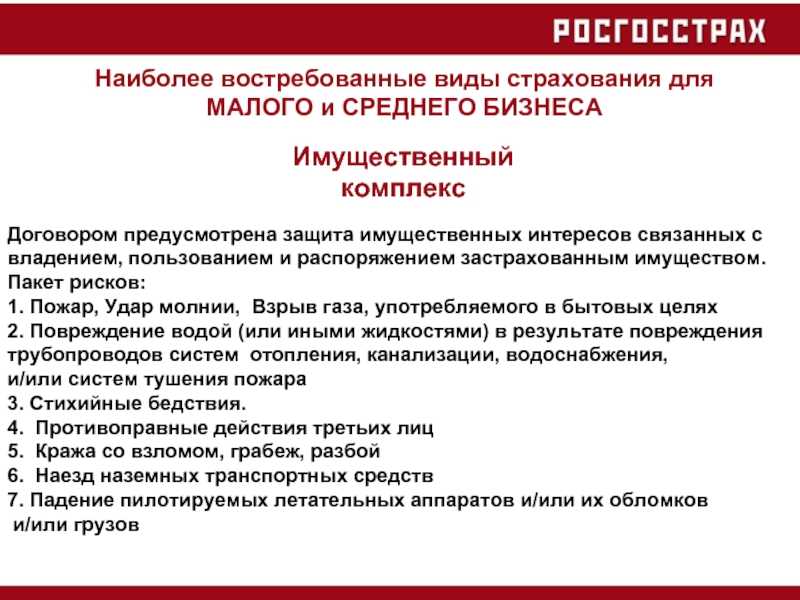

Наиболее обширная группа объектов страхования представлена разного рода имуществом граждан и компаний. Сюда входят недвижимость, автомобили, оборудование, грузы, любые материальные ценности. Фактически, можно застраховать любой объект, существующий в реальном мире, и на который у страхователя есть право собственности. Чаще всего собственность страхуют от:

- чрезвычайных ситуаций, огня, залива;

- катастроф (падения самолёта, затопления корабля, бури);

- кражи;

- ущерба, нанесённого третьими лицами;

- потери;

- строительно-монтажных рисков;

- военных действий или уничтожения в результате военных действий;

- повреждения животными, насекомыми, грызунами.

Страхователь и страховщик персонально формулируют условия договора в каждом отдельном случае, исходя из наиболее вероятных угроз

Для сторон критически важно конкретно обозначить страховой случай, чтобы упростить себе работу в будущем. Следует избегать расплывчатых и неконкретных понятий, потому что иначе добиться выплат будет сложнее — компания может отказаться признавать случай страховым. В бизнесе страхование поможет предотвратить убытки от банкротства контрагента или задержек выплат

В бизнесе страхование поможет предотвратить убытки от банкротства контрагента или задержек выплат

В бизнесе страхование поможет предотвратить убытки от банкротства контрагента или задержек выплат

Страхование ответственности

Более сложный вид страхования, когда объектом договора выступает вред имуществу третьих лиц, который потенциально может нанести застрахованное лицо. Часто используется в бизнесе и производстве. Наиболее распространённые виды ущерба:

- имущественный;

- личный;

- моральный;

- косвенный.

Например, если предприятие является источником повышенной опасности, от его деятельности могут пострадать третьи лица. К примеру, завод, выбрасывающий опасные отходы, может навредить гражданам, живущим по соседству. На этот случай уместно застраховаться от косвенного ущерба: если пострадавший решит взыскать деньги с компании, она заплатит не из своих средств, а через страховщика.

Страхование рисков

Бизнесу может быть выгодно страховать себя от финансовых рисков — например, от невыполнения контрагентом своих денежных и любых других обязательств. Например, от банкротства или от отказа платить по договору. Этот вид страхования не распространён в нашей стране. Он довольно сложен, потому что в договоре требуется определить потенциальные угрозы страхователю, это не всегда легко.

Также страховая компания должна убедиться, что застрахованное лицо не вступит в сговор с одним из партнёров и не нанесёт себе ущерб намеренно, чтобы добиться выплат.

Страховое агентство по франшизе

Приобретение франшизы страхового агентства позволяет снизить риски открытия бизнеса. Вы получаете право на работу от имени известного бренда, некоторый поток клиентов, направляемый непосредственно владельцем франшизы, набор обучающих тренингов для агентов и регламенты бизнес-процессов. В некоторых случаях вам будет обеспечена юридическая и бухгалтерская поддержка бизнеса.

Стоимость приобретения подобной франшизы составляет от 50 тысяч рублей. Необходимые инвестиции в открытие страхового агентства по франшизе составляют от 120 тысяч рублей. Роялти начинается от суммы в 8 тысяч рублей.

Дополнительно, владелец франшизы может предоставлять следующие услуги:

обучение сотрудников страховым продуктам и технологиям продаж;

заключение договоров со страховыми компаниями;

документы для организации процесса работы;

систему мотивации персонала.

Ввиду сравнительно небольшой стоимости франшизы стоит рассмотреть возможность ее приобретения, тем более, что предлагается большое количество подобных вариантов франшиз и существует возможность выбора.

Проанализировав возможности, которые предлагает страховой рынок для открытия собственного бизнеса, мы считаем целесообразным остановиться на выборе формы организации в виде страхового агентства, как наиболее прибыльного, и, вместе с тем, требующего минимальных инвестиций. Развитие этого рынка в последние годы обусловило наличие множества свободных ниш в данной сфере бизнеса. Ключевым фактором успеха для данного бизнеса будет являться привлечение высокопрофессиональных страховых агентов.

1278

человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 95989

раз.

Калькулятор расчета прибыльности этого бизнеса

Бизнес, связанный со страхованием сложно назвать стабильным и практически невозможно спрогнозировать его доходность или убыточность. В этой сфере регулярно бывают как спады, так и резкие скачки и виной тому экономическая нестабильность.

Однако страхование уже давно прошло этап становления и на данный момент является для начинающих предпринимателей.

В данной статье содержится исчерпывающий ответ на вопрос, интересующий многих начинающих предпринимателей: “Как открыть страховую компанию?”.

Отрасли страхования

- Предпринимательские риски (образование убытков, потери доходов);

- Ответственность (обязанности).

- Личное (здоровье человека, его жизнь или трудоспособность).

- Социальное (уровень доходов).

- Имущественное (человеческие материальные ценности – авто, урожай, животные, дома и прочее).

Страхование – есть внесение юридическим или физическим лицом денежных средств компании, которая в случае наступления определенного события (страхового случая) обязуется выплатить ему компенсацию.

И если еще несколько лет назад страхование народом, привыкшим надеяться на авось воспринималось как бесполезная, непонятная процедура, то сегодня уже многие оценили преимущества этой деятельности и нормально относятся к этой процедуре.

А более предприимчивые личности зарабатывают на этом деньги, но каждый ли желающий может открыть собственную страховую компанию?

Порядок действий по открытию собственной страховой компании

Для открытия собственной страховой компании понадобится тщательно продумать, что именно будете вы страховать. После понадобится выполнить несколько шагов:

- и получить лицензию;

- арендовать и обустроить помещение под офис;

- набрать

- привлечь клиентов.

Каждый этап более подробно рассмотрим ниже.