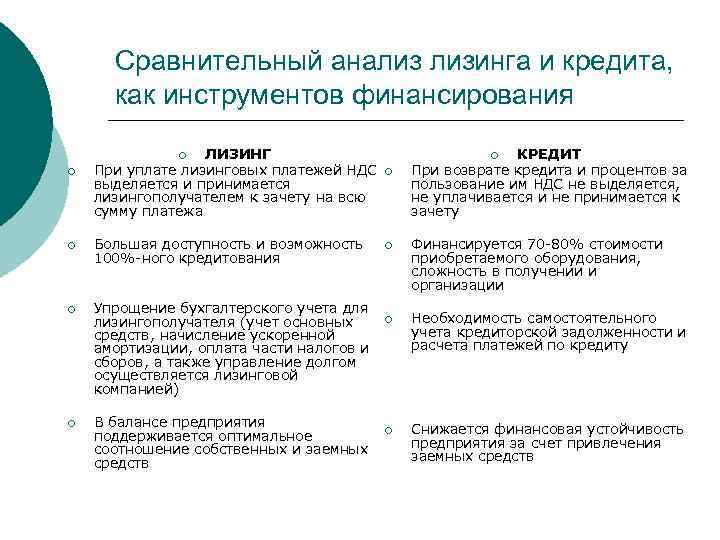

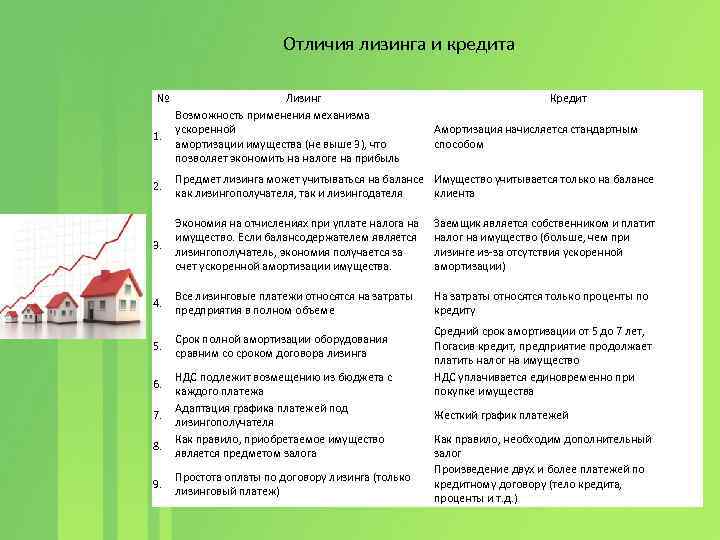

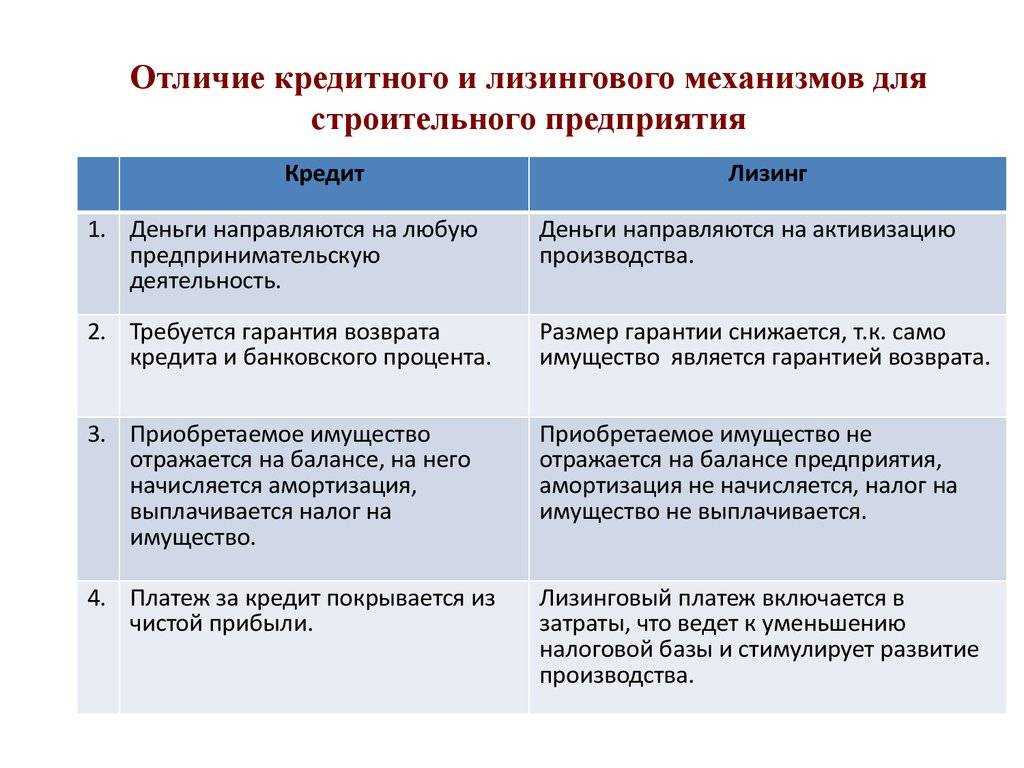

Что выгодней для покупателя

Выяснение вопроса о том, чем отличается лизинг от кредита автомобиля, обусловлен тем, что выгоднее. Решая, что выбрать, кредит или лизинг, нужно уяснить некоторые е моменты, касающиеся особенностей лизингового кредита. И обязательно выяснить, чем лизинг отличается от кредита для физических лиц, а также отличие кредита от лизинга автомобиля для юридических лиц.

Субъектный состав договоров – важно для выяснения, что выгоднее для приобретателя автомашины, нужно учитывать, кто является покупателем. Попробуем объяснить простым языком

Выбор юридических лиц

Лизинг выгоден юридическим лицам:

Благодаря договору компания получает на хороших условиях необходимые для работы и коммерческой деятельности основные фонды; Срок рассмотрения возможности заключения договора лизинга значительно короче, чем по кредитному договору; Возможна оптимизация выплату: их включают в баланс как расходные и уменьшают налогообложение совершенно законным образом; По договору лизинга приобретенное имущество не облагается налогами (в отличие от кредитов, по которым нужно платить НДС); Режим выплат обычно достаточно гибкий и удобный для организаций, при этом допускается изменение, как и другие условия

Это важная особенность, учитывая динамику рынка, нельзя предсказать с достоверностью, не изменится ли деятельность предприятия или условия ее осуществления; После окончательного списания амортизации имущества покупатель сможет оформить собственность, что немаловажно

Таким образом, отвечая на вопрос, чем лизинг отличается от кредита для юридических лиц в целом, и чем отличается лизинг от кредита автомобиля для юридических лиц в частности, нужно уяснить вышесказанное, определив для себя плюсы и минусы.

Выбирая лизинговое кредитование, предприятия получают вполне ощутимые льготы.

Что выбирают граждане

Выгоды лизинга для них не столь очевидны. Автокредит для человека, не занимающегося коммерцией, имеет плюсы. Учтите, принимая решение:

- Заключив соглашение с компанией, предоставляющей аренду с выкупом, возможно приобретение автомашины, бывшей в употреблении, что полностью исключено при кредите.

- При кредите возможно оформление машины в собственность сразу после приобретения. Машина будет в залоге у банка до конца срока действия договора.

- Как правило, любое соглашение с банком предусматривает возможность выплатить деньги досрочно, что может существенно уменьшить окончательную сумму из-за того, что отпадет необходимость платить проценты.

- Гражданам по договору лизинга придется платить налоги. Впрочем, это сложно назвать минусом, они платят налоги и по автокредиту.

Выясняя, чем отличается лизинг от кредита, что выгоднее для физических лиц, нужно руководствоваться особенностями договоров и учитывать множество факторов.

Необходимо сказать несколько слов про индивидуальных предпринимателей – в чем отличие лизинга от кредита для ип и что выгодней. Как известно, индивидуальные предприниматели несут ответственность всем своим имуществом – это основное отличие ИП от юридических лиц. Решая вопрос, что предпочесть – кредит или лизинг, нужно руководствоваться этим соображением и понимать, что все льготы, которые имеют юрлица, на ИП в полном объеме не распространяются. Это обстоятельство обязательно нужно учитывать, делая выбор.

Нужно остановиться на вопросах, чем лизинг отличается от рассрочки, чем лизинг отличается от кредита и рассрочки, и чем лизинг отличается от аренды, которые достаточно часто задают:

- При рассрочке выплачивается сумма товара, которая разделена на конкретные равные суммы.

- При кредите делается то же самое, но в оплату включены высокие проценты.

- Товар, который приобретен в рассрочку, сразу становится собственностью покупателя, отсутствует необходимость выкупать его впоследствии, как при лизинге.

- При лизинге до момента выкупа имущество остается в собственности лизингодателя.

- Изменять условия рассрочки или размер выплат нельзя. Кредитный договор изменений тоже не допускает.

- При договоре аренды имущество берется в пользование без возможности его приобретения в дальнейшем. Аренда краткосрочна.

- Состав лизингового платежа включает налоги, о чем мы подробно говорили выше. Этим лизинговые выплаты принципиально отличаются от выплат по иным договорам.

- Отличия лизинга и кредита для ИП такие, как для иных участников договора, никакой специфики нет.

Критерии выбора оптимального варианта

Решение о выборе между лизингом и автокредитом стоит принимать обдуманно и сконструировано

Для начала необходимо принять во внимание кредитную историю и возможные ставки по процентам. Следующий шаг — оценка приобретаемого имущества

Важно соотнести стоимость объекта, его состояние и период использования

Особое внимание нужно уделить проверке организации, с которой клиент желает заключить сделку. Нельзя доверять мелким ненадежным компаниям

Оставшиеся пункты относятся к индивидуальным предпочтениям автомобилиста, желающего приобрести авто. В эту категорию можно отнести сроки рассмотрения заявки и действия сделки, наличие или отсутствие первоначального взноса и прочее.

Примеры лизинга

Возьмем для примера какой-нибудь лизинг с нашей витрины, пусть это будет лизинг от Европлана. Предположим, что есть компания, которая занимается грузоперевозками, ей нужны 3 грузовика на общую сумму в 15 000 000 рублей. Предполагаемый срок лизинга – 5 лет, по тарифам Европлана лизинг на 60 месяцев имеет удорожание от 11.49% до 13.15% – предположим, удалось договориться на 12.5%. С финансовой отчетностью у нас все в порядке, поэтому аванс составляет 10% такой авансовый платеж у Европлана доступен при лизинге от 60 месяцев. Транспорт будем брать производства Беларуси, потому что государство дает субсидию в 10% на такой транспорт. Дополнительно возьмем страховку, оформление ТС, спутниковую противоугонную систему, шинный сервис, ремонт и ТО – накидываем 2 000 000 рублей за все. Итого:

- База – 15 000 000 рублей.

- Дополнительные услуги – 2 000 000 рублей.

- 10% государственной субсидии – минус 1 700 000 рублей, остается 15 300 000.

- Удорожание – 12.5% в год, за 5 лет придется в сумме выплатить 24 862 500 рублей.

- Аванс – 10%, поэтому сумма к выплате за 60 месяцев – 23 332 500 рублей. Предположим, что 332 500 рублей – это выкупной платеж, остается 23 000 000 рублей.

- В месяц нужно будет платить 383 333 рубля.

Итого – за 383 333 рубля в месяц вы получаете: 3 грузовика общей стоимостью в 15 000 000 рублей; полное оформление транспорта силами лизинговой компании; ОСАГО и КАСКО на транспорт; спутниковую противоугонную систему; бесплатное ТО, бесплатный ремонт, бесплатную замену шин; 25 000 рублей бонусом от Европлана на топливную карту. Дополнительно вы освобождаетесь от транспортных налогов и налога на имущество, принимаете себе в зачет НДС и записываете в расходы всю сумму платежа.

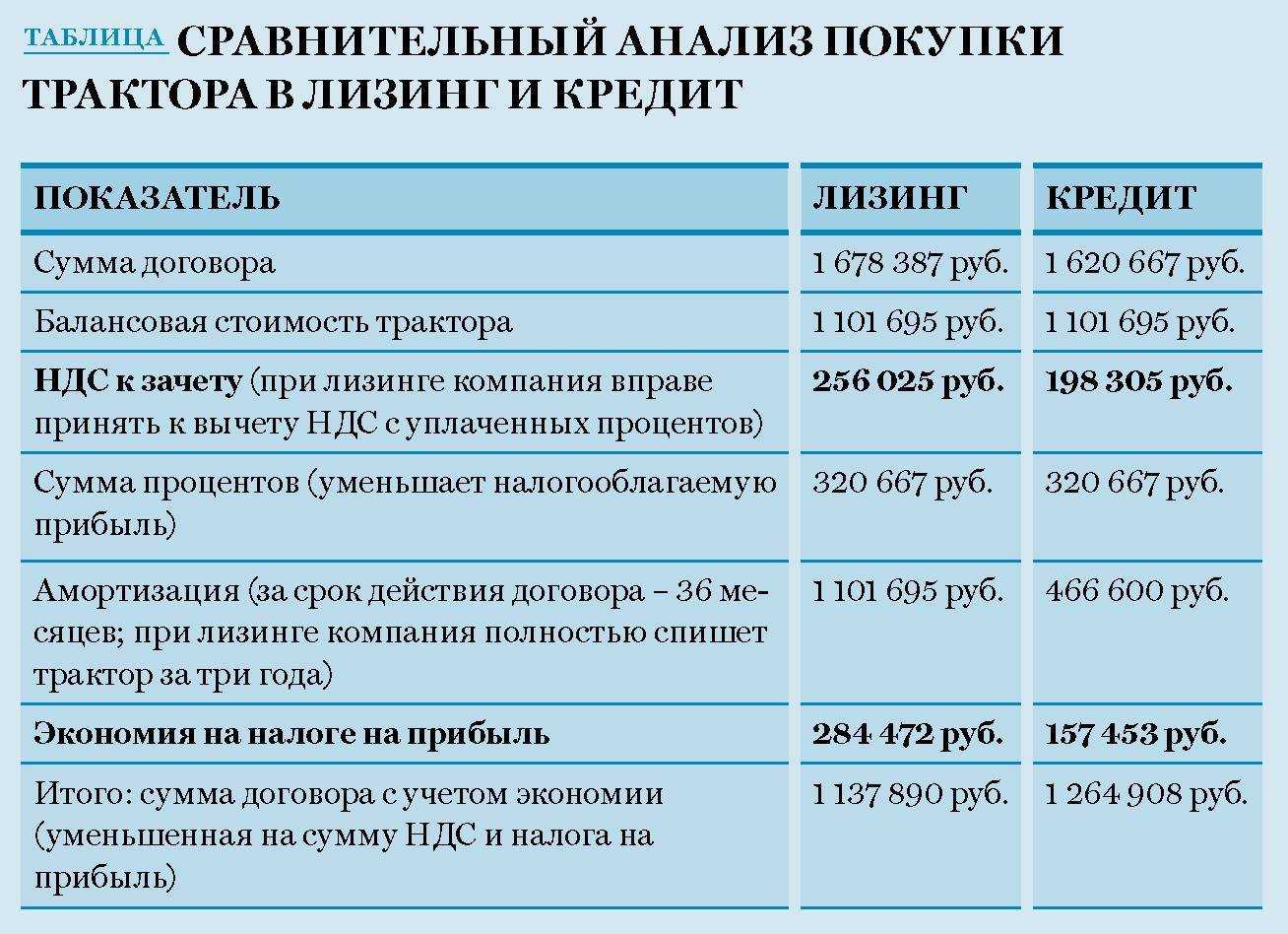

Сравнение кредита и лизинга: пример расчета

Чтобы понять, что дешевле – лизинг vs кредит, мы должны сделать расчет обоих вариантов, отталкиваясь от их принципиальных условий.

Мы выполнили для вас расчет, рассмотрев в таблице такие формы финансирования, как кредит, лизинг и собственные «живые» деньги.

| Лизинг | Автокредит | Собственные средства | |

| Сумма сделки | 10 000 000 | 10 000 000 | 10 000 000 |

| Первоначальный взнос | 30% | 30% | 100% |

| Собственные деньги | 3 000 000 | 3 000 000 | 10 000 000 |

| Эффективная ставка % | 18% | 18% | 18% |

| Остаток суммы сделки | 7 000 000 | 7 000 000 | |

| Переплата, руб | 5 197 806,9 | 3 665 239,5 | |

| Удорожание | 10,40% | 7,33% | 0,00% |

| Коэффициент ускоренной амортизации | 3 | 1 | 1 |

| Экономия по налогу на прибыль | 2 541 442,4 | 1 443 975,2 | 711 452,6 |

| НДС к возмещению | 2 318 309,5 | 1 524 643,7 | 1 524 463,7 |

| Налог на имущество | В составе лизинговых платежей | 779 485,4 | 779 485,4 |

| Конечная реальная цена | 10 338 055,5 | 11 476 106,6 | 8 543 389,9 |

Как видите, популярность лизинговых условий легко объясняется последней сравнительной характеристикой – общая сумма выплат ниже чем при кредите. Сумма отличается больше, чем на 100 тысяч рублей.

Конечно, выгоднее всего купить тачку за живые деньги, но не всегда есть возможность их накопить, поэтому люди вынуждены прибегать к кредитно возвратным механизмам.

Мы рекомендуем тщательно взвесить все плюсы и минусы обоих вариантов, разобраться, чем они отличаются, проконсультироваться с менеджерами в финансовых организациях. Принимайте решение взвешенно и осознанно – помните, именно вы берете на себя финансовые обязательства, а значит, мнение тещи, друга или коллеги стоит лишь принимать к сведению, и ни в коем случае не считать за руководство к действию. Перед подписанием договора, вы должны четко знать, чем данные программы финансирования отличаются друг от друга.

Прочтите, что такое капитализация вклада – вам это точно пригодиться!

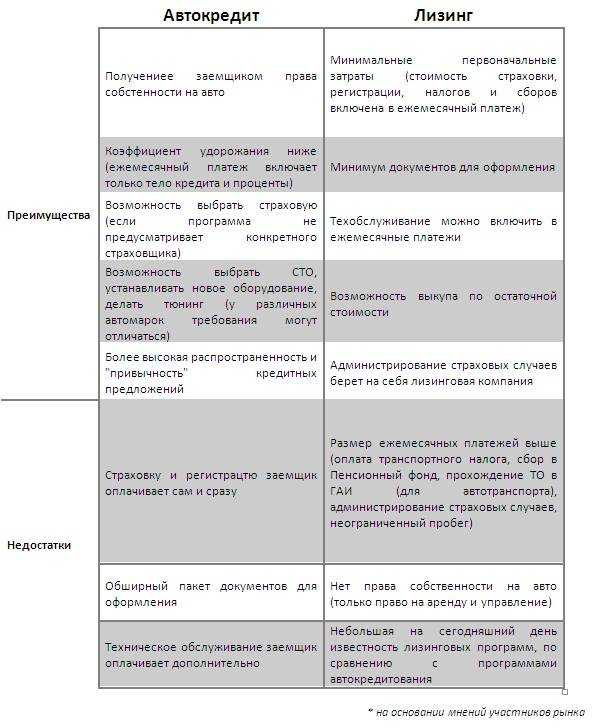

Плюсы и минусы лизинга

Автолизинг постепенно набирает популярность в России

Рассмотрим плюсы и минусы финансовой аренды на примере покупки автомобиля.

Преимущество лизинга перед кредитом:

- минимальный пакет документов, упрощенная процедура оформления;

- возможность кредитования физических лиц в иностранной валюте;

- платеж единой суммой: в лизинге ставка по кредиту отдельно не выделяется;

- сразу известны все платежи до завершения сделки;

- не нужно дополнительное залоговое имущество;

- возможна замена автомобиля;

- регистрация, страховка и техосмотры — заботы лизингодателя.

Недостатки лизинга по сравнению с кредитом под залог:

- более высокая итоговая стоимость (если в конце планируется выкупить авто, переплата получается приличная);

- переход права собственности только после полного расчета;

- при любых проблемах с платежами авто будет изъято, а клиент потеряет уже выплаченные деньги;

- срок финансовой аренды не менее года;

- авто нельзя сдавать в субаренду;

- частное лицо не имеет никаких налоговых льгот;

- если договор привязан к определенной валюте, изменение курса — это риски клиента.

Лизинг – это выгодно?

Ответить на этот вопрос непросто. Выгода определенно есть. А вот кому – разберемся далее.

-

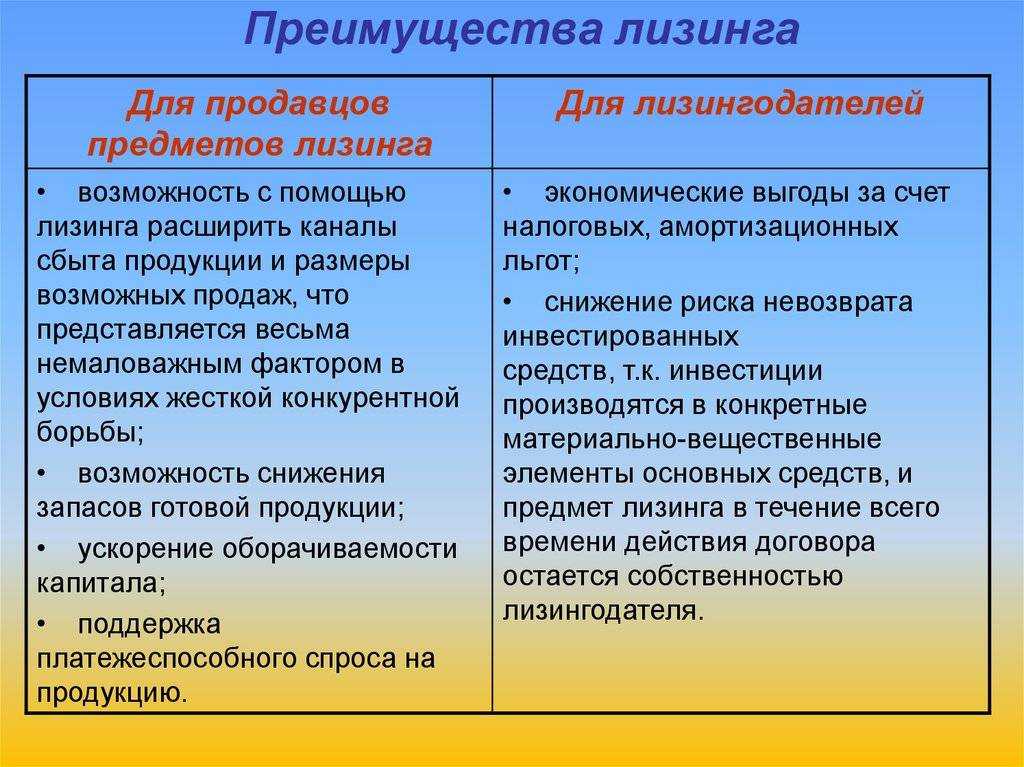

Малый и средний бизнес. Скорее да – ведь взять кредит для них не так уж и легко – чтобы получить достаточную сумму для развития бизнеса, приобретения новых производственных мощностей, цехов, офисов продаж и оплаты иных существенных расходов, банку нужно предоставить много документов и при этом иметь хорошую кредитную историю. Новичкам это точно нереально. Либо суммы полученного кредита будет недостаточно. Для них лизинг – это единственно возможный выход пополнения собственных внеоборотных активов. Он позволяет очень быстро получить актив в пользование, начать его использовать и гораздо быстрее получать прибыль.

-

Юридические лица – крупные организации. Для них выгода заключается в том, что расходы на лизинговые платежи значительно ниже процентов по кредиту. Также выбор лизингового имущества огромен. Снижены трудозатраты бухгалтерии по учету расходов – величина платежа и срок его уплаты уже определена в договоре лизинга. Ничего ежемесячно рассчитывать не нужно (речь идет о расчете процентов и их отражении в бухучете и налоговом учете предприятия). Да и переход права собственности после завершения лизингового договора никто не отменял. Касаемо кредита – возможны случаи, когда кредит вы еще платите, а вот имущество, приобретенное по нему, уже самортизировано и не используется. Да и в целом, расходы на лизинговые платежи значительно меньше расходов за пользование кредитными средствами.

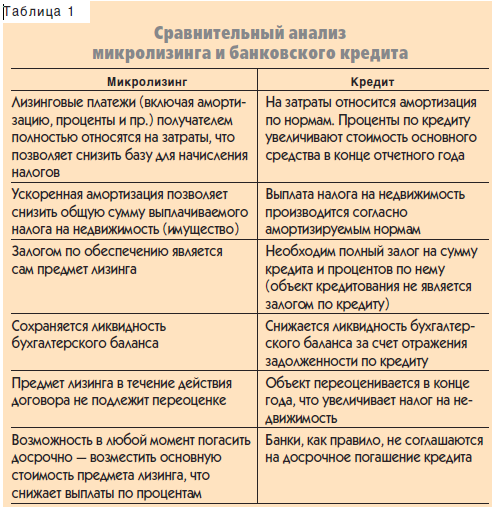

Преимущества и недостатки лизинга

- Лизингодатель учитывает имущество у себя на балансе? Огромный плюс — вы не платите налог на имущество. Да и бухгалтерский учет упрощен — используйте забалансовые счета, не рассчитываете амортизацию, при расчете налога на прибыль в расходы принимаете все лизинговые платежи согласно графика. А это значит, что вы сможете значительно уменьшить величину налога. Учитываете имущество у себя? Примените коэффициент ускоренной амортизации — это также позволит вам увеличить расходы и, соответственно, значительно сократить налог к уплате.

- НДС — вы имеете право принимать сумму входящего НДС к вычету по каждому платежу.

- Приобрести подержанное имущество в лизинг — это отличная возможность пополнить собственные активы, причем недорого. Предполагаемый срок использования можно установить и закрепить приказом самостоятельно.

А вот теперь пора и о главном недостатке – для отражения в бухгалтерском учете первоначальная стоимость актива завышается за счет включения в него дохода лизингодателя и иных расходов, например, страховки.

Другие недостатки не столь существенны – их список мал, по сравнению со списком преимуществ лизинга – вы облагаете все лизинговые платежи налогом на добавленную стоимость. А также вы не станете собственником имущества, пока не выкупите его. Это накладывает определенные ограничения для лизингополучателя – такое имущество нельзя продать.

Важно! Если ваш лизингодатель станет банкротом при незавершенном договоре лизинга – вы потеряете имущество. Поэтому следует внимательно и со всей серьезностью подойти к вопросу выбора лизинговой компании.

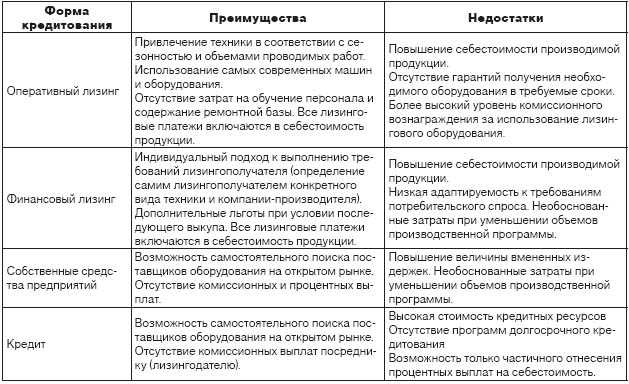

Операционный (оперативный) лизинг

Операционный (оперативный) лизинг – это вид сделки по финансовой аренде, который предполагает передачу в пользование имущества на срок меньше экономически целесообразного срока службы.

Сравнение финансового (капитального) и операционного (оперативного) лизинга

|

Критерии сравнения |

|

|

|

Срок сделки |

Равен сроку окупаемости сделки или дольше |

Короткий, меньше срока износа имущества |

|

Компенсация стоимости |

Платежи полностью или частично возмещают стоимость объекта за период владения |

Отсутствует |

|

Сервисное обслуживание |

За счет лизингополучателя |

За счет лизингодателя |

|

Досрочное расторжение договора |

Запрещено |

Возможно |

|

гибели, порчи или утраты объекта лизинга |

Ответственность лизингополучателя |

Ответственность лизингодателя |

|

Выкуп объекта по договору финансовой аренды |

За вычетом уплаченной суммы — остаток |

Невозможен или производится по рыночной стоимости |

|

Налоговая сторона |

Объект находится на балансе клиента, амортизируется клиентом, проценты за пользование (комиссия лизингодателя) относятся на валовые затраты. Списывается НДС (платит лизинговая компания). Кредит на всю стоимость авто |

Клиент получает налоговый кредит по НДС в составе каждого ежемесячного платежа в течение срока лизинга. Платежи относятся на валовые затраты. |

|

Выбор имущества |

Осуществляется клиентом |

Клиентом или лизингодателем |

Плюсы и минусы оперативного (операционного) лизинга

-

При операционном лизинге сохраняется более высокая финансовая гибкость.

-

Проще планировать затраты.

-

Снижается налоговая база.

-

Снижаются амортизационные отчисления.

-

Уменьшаются непрофильные активы на балансе предприятия.

-

Нельзя выкупить объект по окончании срока договора.

-

Короткий срок использования (может быть как плюсом, так и минусом).

-

Чаще всего, речь идет об ограниченном перечне имущества.

Кому больше подходит оперативный лизинг? Тем, кому имущество необходимо на непродолжительный период. Например, если это какая-то разовая или работа по проекту.

Плюсы и минусы капитального лизинга

-

Минимальный первоначальный взнос.

-

Невысокие требования к финансовому состоянию лизингополучателя.

-

Возможность равномерно распределить нагрузку на бюджет.

-

Возврат НДС до 20 %.

-

Возможность выкупить имущество.

-

Хорошая альтернатива кредиту.

-

Невозможно перепродать имущество до окончания договора и выкупа объекта.

Кому больше подходит капитальный лизинг? Тем компаниям (лицам), которым целесообразно получить право собственности на объект по окончании срока договора. Это возможность купить производственные активы при нехватке своих средств.

Правовое регулирование

Гражданский кодекс РФ (в особенности часть вторая).

В частности, § 6. Финансовая аренда (лизинг) ст. 665-670 ГК РФ.

Федеральный закон РФ «О финансовой аренде (лизинге) от 29.10.1998 № 164-ФЗ.

Закон РФ от 06.12.1991 № 1992-1 «О налоге на добавленную стоимость»

Приказ Министерства финансов РФ от 17.02.1997 № 15 «Об отражении в бухгалтерском учете операций по договору лизинга».

Важно! Прекращает срок действия с 1 января 2022 года. Затем, скорее всего, будет разработан новый приказ.

Приказ Минфина РФ от 16.10.2018 № 208н «Бухгалтерский учет аренды»

Приказ Минфина РФ от 17.09.2020 № 204н «Об утверждении ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения».

Конвенция УНИДРУА о международном финансовом лизинге 1988 г. Ратифицирована в России с 1 января 1999 года.

Автор статьи: Екатерина Баранова

- Лизинг или кредит — что выбрать?

- Как рассчитать реальную ставку по лизингу

- Чем выгоден лизинг автомобиля для физических лиц

Плюсы и минусы лизинга

Среди преимуществ данного рода сделки можно выделить:

- Возможность получения кредита физическим лицом в иностранной валюте;

- оформление страховки на автомобиль на средства лизинговой компании;

- небольшой размер первоначального взноса;

- редкая смена графика перевода платежей;

- необходимость подписания клиентом только одного договора;

- отсутствия необходимости дополнительного залога;

- полная информация о платежах всего периода действия договора.

Недостатков лизинг имеет на порядок меньше. К отрицательным моментам оформления такой сделки относятся:

- Достаточно продолжительный срок действия сделки (не менее одного года);

- наличие внушительных переплат;

- полный переход права собственности только после выкупа автомобиля по остаточной стоимости;

- возможность рисков вследствие девальвации, так как сделка привязана к наличному курсу валют.

Самый главный недостаток лизинга заключается в том, что клиент из-за невозможности перевода средств по очередному платежу может лишиться выкупаемого имущества. Уплаченные ранее средства не будут подлежать возврату.

Лизинг авто

Лизинг – один из самых удобных и выгодных способов получения автомобиля. К сожалению, не все о нем знают, а те кто слышали, почему то не доверяют этому способу. И так лизинг, это аренда с последующим правом выкупа.

Так что по сути, условия лизинга сходны с условиями аренды, но все же есть отличия. Они заключаются в праве выкупа автомобиля при окончании договора, либо оставление его владельцу, если на это есть желание. То есть вы берете автомобиль в аренду и как бы тестируете его, а если он вас полностью устраивает, то постепенно выкупаете его у владельца. Если же по каким-то причинам, автомобиль вас не устраивает, вы можете не приобретать его. В отличии от аренды, вы ежемесячно выплачиваете владельцу автомобиля не арендную плату, а часть стоимости автомобиля в виде его амортизационных отчислений.

Используя автомобиль, вы берете на себя по договору все обязательства, связанные с автомобилем, то есть риск его гибели, повреждений, попадание в ДТП, а так же расходы на страховку и техобслуживание. По сути, берущий машину в лизинг обращается с ней и отвечает за нее, как владелец, хотя по договору, владельцем все же является лизингодатель и так и останется до окончания срока действия договора. В лизинг всегда дается новый автомобиль по выгодной стоимости и с выгодными условиями, в отличии от других способов, где вы за те же деньги сможете приобрести только подержанный автомобиль.

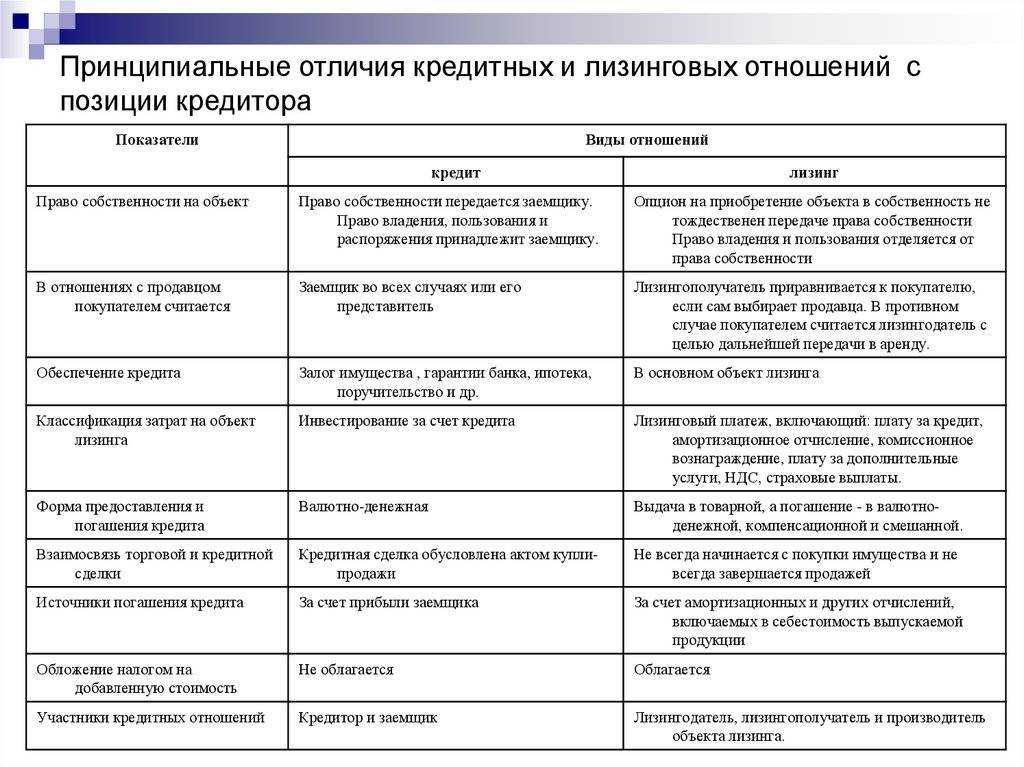

Различия в процентных ставках

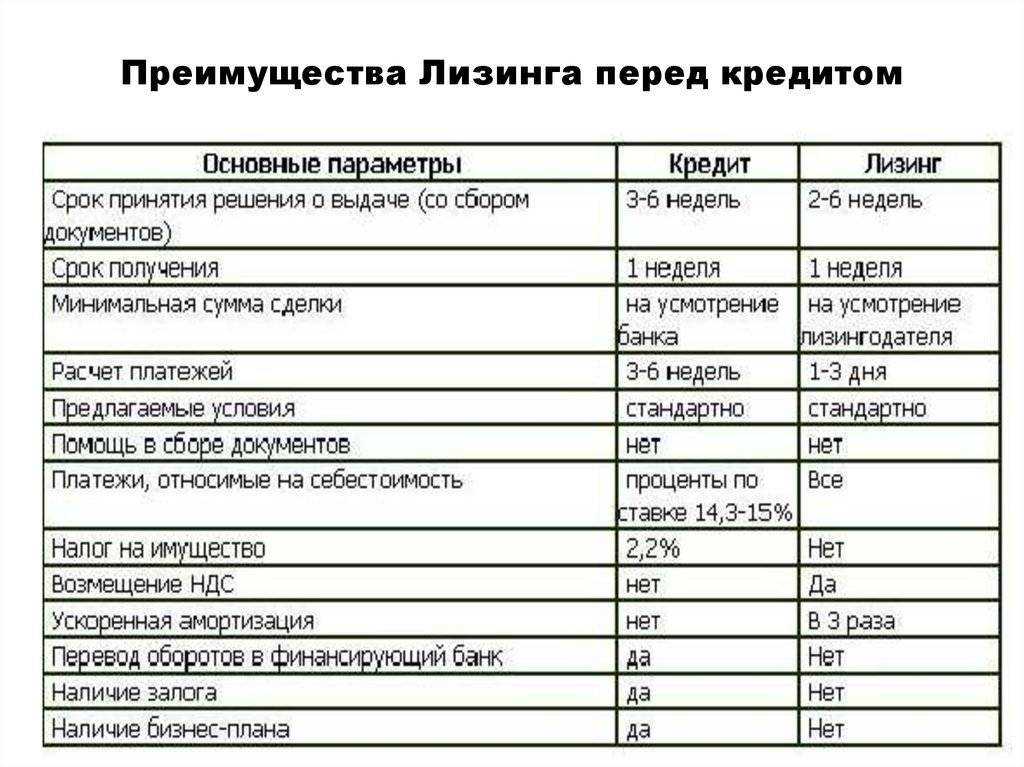

Лизинг и кредит имеют значительное отличие в процентных ставках, которые заёмщик или лизингополучатель должен выплатить. Лизинг предполагает сдачу в аренду на длительный срок. Помимо стоимости имущества в лизинговые платежи включаются прибыль лизинговой компании (от 4-7% удорожания до 16-22%) и её дополнительные расходы. Общую сумму разбивают на части, составляя график на весь срок эксплуатации имущества.

В случае оформления денежного кредита человек несёт финансовые обязательства перед банком, с которым он заключил договор. Процентные ставки достаточно разнообразные в зависимости от выбора кредитной организации (10-30%).

Условия по кредиту

Основная альтернатива лизингу для организаций и индивидуальных предпринимателей — это кредит. Тут условия по предоставлению денежных средств могут отличатся в зависимости от условий конкретного финансового учреждения. К примеру процентная ставка в банках начинается от 10,5 % и выше. При этом есть множество условий такой условно низкой ставки. Некоторые банки предоставляют денежные средства под 11 % при подтверждении цели кредита, а в некоторых случаях попросят залог. Если вы не готовы подтвердить целевое использование или не хотите предоставлять обеспечение в виде залога, процентная ставка составит от 16 % и выше.

Помимо этого, банки часто отказывают в выдаче кредита вследствие высоких требований к заемщику. Кроме паспорта руководителя, банк может запросить паспорта учредителей, учредительные и финансовые документы, копии других кредитных договоров, выписки из реестров, подтверждение целевого использования займа и так далее.

Кому выгодно оформление кредита? В первую очередь тем предпринимателям, кто рассчитывает потратить деньги не на инвестиции в оборудование, а, например, на пополнение оборотных средств. Не забываем про большой пакет документов для оформления и возможный залог.

Юлия Игошина, руководитель Центра сопровождения бизнеса «Мирена»:

— Лизинг является наиболее выгодной формой покупки автомобиля или оборудования для коммерческой организации: уменьшение налоговой базы, ускоренная амортизация, маленькая выкупная стоимость предмета лизинга. Если нужны деньги на другие цели, кроме покупки автомобиля или оборудования, то тогда да, придется взять кредит. Стандартная аренда же выгодна тогда, когда предмет аренды не нужен на долгий срок, обычно менее 12 месяцев.

Лизинг

Суть лизинга в том, что компания-лизингодатель закупает в собственность необходимое юридическому лицу (компании) имущество и представляет их во временное использование за четко оговоренную плату. В качестве лизингодателя может выступать отдельная компания, предлагающая услуги лизинга, или компания-продавец.

Объект лизинга — любое имущество, кроме:

- запрещенного законодательством РФ для свободного обращения;

- земли.

Особенности

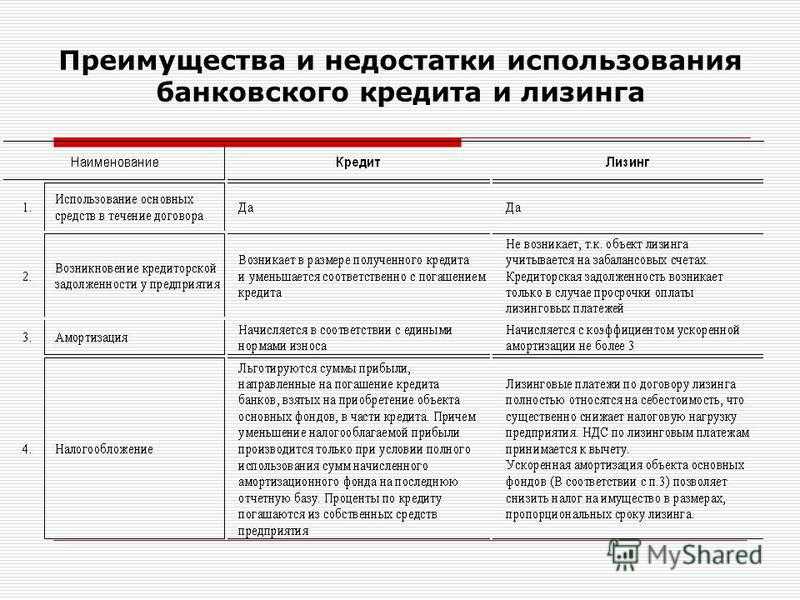

1. Предмет лизинга, который компания получила во временную эксплуатацию, остается собственностью лизингодателя. При этом право эксплуатации и владения в 100%-ом объеме переходит к юридическому лицу на время действия договора финансовой аренды.

2. Любые действия по отношению имущества нужно согласовывать с лизингодателем. Если условия эксплуатации будут нарушены, компания-собственник имеет право отозвать имущество. Кроме того, взятые в лизинг основные средства не могут быть предметом залога для оформления банковских ссуд и кредитов.

3. После завершения срока действия сделки, компания-лизингополучатель обязуется возвратить предмет лизинга или выкупить его по уменьшенной стоимости.

4. В случае покупки право собственности на лизинговые основные средства переходит к компании-лизингополучателю.

Оплата

Ежемесячные платежи за лизинг — сумма, которую компания-лизингополучатель выплачивает по договору аренды на протяжении срока его действия. Сумма состоит из:

- Расходов лизинговой компании на покупку и последующую передачу основных средств, т. е. предмета лизинга получателю;

- Затраты, связанные с дополнительными услугами (оформление страховки, регистрация и т.д.);

- Доход лизинговой компании.

Цена выкупа ОС, то есть предмета лизинговой сделки, входит в регулярные платежи в том случае, когда в условиях контракта предусмотрен выкуп лизингополучателем после завершения срока фин. аренды. Сторонами может быть согласована другая схема выкупа, которая также прописывается в договоре.

В лизинговом договоре указывается сумма платежей, способ и график их оплаты.

Размер налоговых вычетов напрямую зависит от особенностей учета предмета лизинга. Имущество по договору ставится на баланс компании-лизингодателя или лизингополучателя — по согласию двух сторон.

У компаний есть возможность выбрать принцип начисления ускоренного формата амортизации с коэффициентом до 3. Таким образом, можно оптимизировать расходы по налогам. Начисление амортизации выполняется согласно лизинговому контракту — по соглашению лизингодателя и получателя. У кого на балансе будет стоять предмет лизинга, тот и будет отчислять суммы на амортизацию.

Важно при подписании лизингового договора обязательно обращать внимание на надежность и стабильность компании-лизингодателя

Что такое кредит

Кредит в банке – это займ, основанный на условиях взаимного соглашения между кредитором и заемщиком, для которого характерны такие признаки, как срочность, платность и возвратность. Простыми словами, банк выдает заемщику денежные средства на реализацию определенных целей или потребительских нужд на определенный договором срок с уплатой процентов.

Преимущества банковского кредита в том, что получить заемные средства можно на определенную цель: покупку недвижимости или авто либо на нецелевые потребительские нужды. Но если речь идет о сравнение кредита и лизинга, значит, предположительно, у заемщика стоит вопрос о покупке автомобиля.