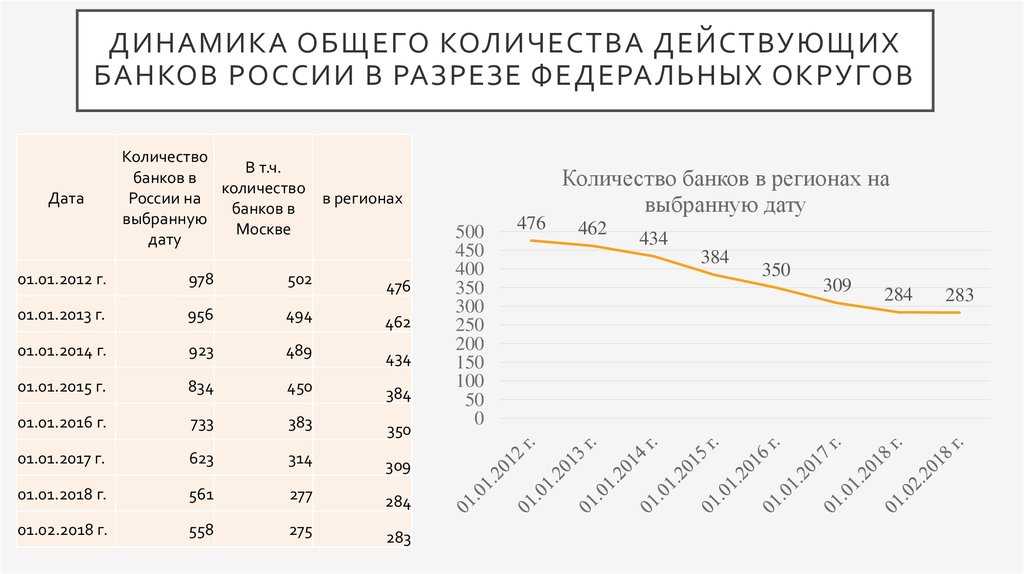

По федеральным округам

По представленной таблице можно сделать вывод, что наибольшее число банков располагается в Европейской части России, тогда как меньше всего региональных банковских организаций в Сибирской, Дальневосточной и на Урале. На этих территориях находится основной природно-ресурсный потенциал, а малое число кредитно-банковских организации создает сложности экономического развития этих регионов.

| Кол-во действующих банков по регионам | 1 янв2010 | 1 янв2011 | 1 янв 2012 | 1 янв 2013 | 1 янв2014 | 1 янв2015 | 1 янв2016 | 1 янв 2017 | 1 дек2018 |

|---|---|---|---|---|---|---|---|---|---|

| ЦФО | 598 | 585 | 572 | 564 | 547 | 504 | 434 | 358 | 276 |

| город Москва | 522 | 514 | 502 | 494 | 489 | 450 | 383 | 314 | 242 |

| СЗФО | 75 | 71 | 69 | 70 | 70 | 64 | 60 | 49 | 41 |

| ЮФО | 113 | 47 | 45 | 46 | 46 | 43 | 37 | 38 | 27 |

| СКФО | — | 57 | 56 | 50 | 43 | 28 | 22 | 17 | 12 |

| ПФО | 125 | 118 | 111 | 106 | 102 | 92 | 85 | 77 | 67 |

| УФО | 54 | 51 | 45 | 44 | 42 | 35 | 32 | 29 | 23 |

| СФО | 62 | 56 | 54 | 53 | 51 | 44 | 41 | 37 | 28 |

| ДФО | 31 | 27 | 26 | 23 | 22 | 22 | 17 | 18 | 16 |

| КФО (c 2017 г. — это часть ЮФО) | — | — | — | — | — | 2 | 5 | — | — |

| В целом по РФ | 1058 | 1012 | 978 | 956 | 923 | 834 | 733 | 623 | 490 |

Какие проблемы будут у банков в 2023 году

Гораздо более сильно потрепали банковский сектор страны санкционные волны. Напрямую под санкции западных стран различной степени тяжести попали 23 банка, а многие другие потеряли в течение года возможность проводить операции в западных валютах из-за отказа от сотрудничества банков-корреспондентов. Тем не менее некоторые российские банки продолжают проводить платежи через систему SWIFT.

Отдельно можно упомянуть двусторонние потери из-за ухода с российского рынка платежных систем VISA и MasterCard, смягченные проведением их операций на территории РФ через российскую НСПК, а также работой платежной системы «Мир» и Union Pay, и невозможность заимствования средств на зарубежных рынках капитала.

По официальным данным, прибыль российского банковского сектора в прошедшем году составила лишь 203 млрд рублей. Это худший финансовый результат за семь лет. При этом прибыль одного Сбербанка по итогам 2022 года составила 300 млрд рублей. Для сравнения: в 2021 году российские банки заработали 2,4 трлн рублей чистой прибыли.

Отметим своевременные действия Банка России в кризисные пики: валютные ограничения, позволившие смягчить отток средств из банков, аккуратная работа с ключевой ставкой, регулятивные послабления для банков в острую фазу кризиса.

Что происходило с рынком недвижимости

В 2022 году темпы строительства нового жилья в России были на 11% выше, чем в 2021-м, и его ввод составил 102,7 млн кв. м. Преимущественно этот результат был достигнут за счет развития индивидуального жилищного строительства, годовые темпы прироста которого составили 16,5%, в то время как многоквартирного — лишь 4,7%.

На рынке недвижимости, напротив, наблюдался спад: по данным Росреестра, количество сделок с недвижимостью снизилось за год на 17%, в том числе на 21,7% на первичном рынке и на 16,2% на вторичном. Как результат, по итогам 2022 года на рынке сохранилось преобладание вторичного сегмента, а его доля в общем количестве сделок увеличилась с 82,4% по итогам 2021 до 83,3%.

Ключевой причиной стала более значительная по сравнению со вторичной просадка спроса на первичную недвижимость. По данным ЦИАН, потенциальный спрос (количество просмотров объявлений) на первичку в 2022 году был на 26% меньше, чем годом ранее, в то время как на вторичку — только на 12%. Наибольшее сжатие потребительского спроса на обоих сегментах рынка пришлось на апрель-май, когда была резко повышена ключевая ставка, а процентные ставки по ипотечным кредитам достигли заградительных значений. Вследствие этого существенно снизилась доступность недвижимости для покупателей-ипотечников.

Также ощутимая просадка отмечалась в сентябре, когда после объявления частичной мобилизации на рынке возникла неопределенность потребительских настроений, а банки начали ужесточать свои кредитные политики, что отразилось на снижении количества ипотечных одобрений. Восстановительными стали период с начала июля по сентябрь, когда на рынке начал реализовываться отложенный весенний спрос, а также со второй декады октября по декабрь. Кроме того, с конца февраля по начало марта на рынке отмечался ажиотажный спрос со стороны инвесторов, а также заемщиков, стремящихся успеть закрыть ипотечные сделки на одобренных ранее условиях.

Несмотря на то, что конец года для рынка недвижимости традиционно является высоким сезоном, активность покупателей на нем в IV квартале 2022 года была ниже, чем в 2021-м. Объясняется это существенным ростом стоимости недвижимости — за год средняя цена квадратного метра квартир на первичном рынке в РФ выросла на 28,7%, а на вторичном — на 27,8%. По итогам IV квартала она составила 122,3 тыс. рублей за квадратный метр на первичку и 94,4 тыс. рублей за вторичку. Наибольшие темпы увеличения средней стоимости всех типов квартир отмечались в I квартале, когда они составили 31,3% к итогу I квартала 2021 года на первичку и 32,5% на вторичку, наименьшие — в IV (+23,7% на первичку и +23,1% на вторичку).

Сильнее за год средний чек квартир на первичном рынке вырос в Южном и Приволжском федеральных округах, а на вторичном — в Приволжском ФО. Меньше всего новостройки подорожали в Центральном и Дальневосточном федеральном округах, а вторичное жилье — в Дальневосточном, Уральском и Южном ФО.

Лидерами по стоимости жилья по итогам 2022 года, как и годом ранее, оказались Северо-Западный, Центральный и Дальневосточный ФО. Минимальная среднегодовая стоимость квадратного метра зафиксирована Росстатом в Северо-Кавказском ФО.

Степень проникновения ипотеки на рынок недвижимости, несмотря на незначительное снижение по сравнению с годом ранее, оставалась достаточно высокой — с участием ипотечных средств заключалось 75% сделок на первичном рынке и 40% на вторичном (годом ранее — 70% и 45%). Рост этого показателя на первичном сегменте можно объяснить как повышением доли сделок со счетами эскроу в общем количестве зарегистрированных Росреестром договоров долевого участия (за год она выросла с 64% до 78%), что косвенно свидетельствует о росте доверия населения к строящемуся жилью, так и с тем, что на первичный сегмент, в отличие от вторичного рынка, распространяются все льготные ипотечные программы с госсубсидированием. Кроме того, в 2022 году на рынке выросла популярность субсидированных ипотечных предложений от застройщиков, которые за счет предлагаемых околонулевых ставок также подогрели спрос заемщиков к первичке.

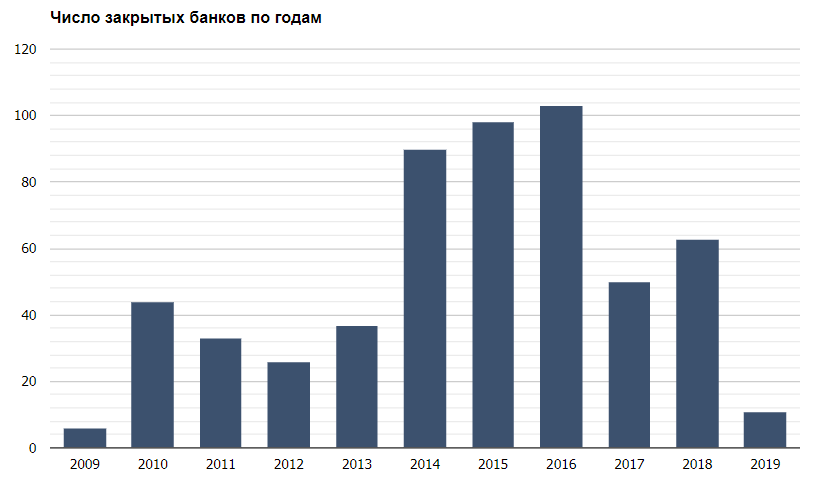

Почему закрывают банки и к чему это приведет?

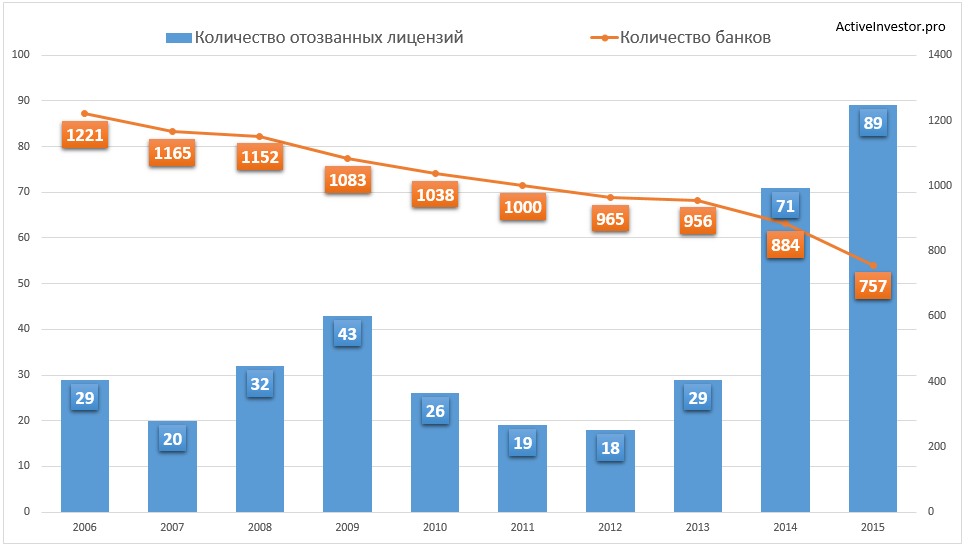

Как и в случае с любыми экономическими мерами, сокращение количества банков в России на 2019 г. имеет две стороны медали. С одной – усиление контроля над оставшейся частью банковской системы, которая теперь будет более ответственно относиться к выполнению норм законодательства. А с другой – концентрация значительной части активов банковской системы в ограниченном кругу привилегированных банков и сокращение конкуренции, что может негативно сказаться на будущем самой банковской системы. Анализируя процесс ликвидации некоторых кредитных организаций, эксперты приходят к выводу, что их намеренно довели до банкротства, вывели средства за рубеж, а после поделили украденное с самим руководством ЦБ. Ну и, конечно же, механизм отзыва лицензии является удобным инструментом контроля над неугодными предпринимателями, которых в России всегда будет превеликое множество.

Как бы там ни было, количество коммерческих банков в России продолжит сокращаться и дальше. В свете последних заявлений можно предположить, что лет через 5-7 их число сократится еще вдвое, после чего этот процесс несколько приостановится. Конечно же, если до этого в структуре властной пирамиды России не произойдет существенных перестановок.

Сколько банков могут принимать вклады граждан в России году (участники ССВ)

Больше 1000 банков (а точнее 1014 структур) Российской Федерации могут принимать вклады. В период с 2004 по 2021 гг. 629 структур (62%) оставили рынок.

В результате этого в Российской Федерации действует 385 банков, которым граждане могу доверять свои деньги.

Данная информация о точном количестве российских банков актуальна на начало года и не будет обновляться чаще, чем информация о точном количестве российских банков, которые на сегодняшний день обладают лицензией на ведение бизнеса. Причиной редких обновлений информации по данному вопросу является низкая востребованность подобных сведений. Потому как реестр ССВ включает в себя данные о крупных игроках банковского сектора, где хранят свои сбережения большая часть граждан.

Причины сокращения количества банков в России

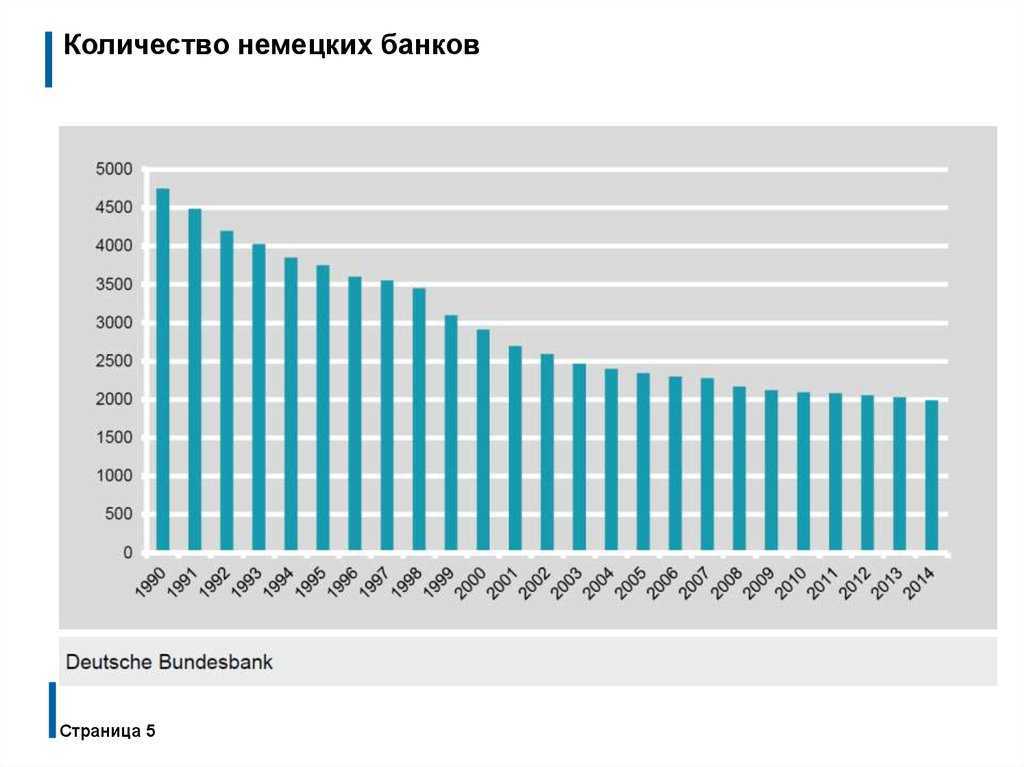

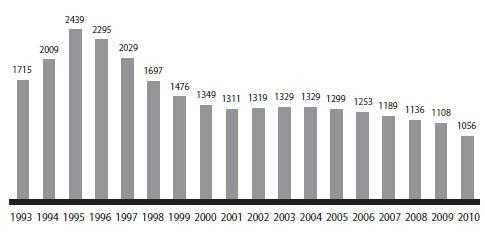

В 90-е, когда Россия переживала эпоху «дикого капитализма», на обломках советской финансовой системы возникли тысячи коммерческих организаций. В результате этого к 1998 г. количество банков в России достигло 1697. Большая часть из них создавались для обслуживания интересов частных компаний и аффилированных с ними олигархов, а сам термин «карманный банк» прочно вошел в хозяйственный оборот. Разношерстность и многочисленность кредитных организаций, с одной стороны, является следствием развития конкуренции в рамках рыночной экономики и некоторыми исследователями трактуется как норма. Но с другой стороны, такое большое количество банков негативно сказывается на стабильности и управляемости банковской системы, что особенно заметно в периоды кризисов и банковских паник.

Эти недостатки банковской системы проявлялись сначала во время дефолта 1998 г., а потом и во время мирового финансового кризиса 2008 г., когда количество проблемных банков резко возросло. Центробанку пришлось предпринимать колоссальные усилия для удержания на плаву не только государственных, но и частных коммерческих банков, которые и до кризиса обладали не слишком внушительным запасом финансовой устойчивости, а во время кризиса и вовсе ушли в разнос. При этом пострадало как государство, так и простые вкладчики, сбережения которых вполне могли стать платой за невнимательное отношение регулятора к соблюдению финансовыми организациями установленных норм к резервам и ликвидности.

Какие прогнозы?

Специалисты уверяют, что количество банков в России по годам будет только сокращаться. Однако точную цифру оставшихся действующих организаций никто называть не торопится. К тому же реально оценить выгодность массового сокращения числа банков в данный момент тоже сложно. Но аналитики сходятся в одном – в регионах очень мало банков, которые могут предоставить услуги по кредитованию на должном уровне для развития региональной экономики.

Опыт других стран показывает, что величина банковской организации не влияет на качество услуг – даже на территории маленького государства могут располагаться и крупные, и мелкие банки, которые могут вполне мирно уживаться. В этом плане показателен опыт Швейцарии.

С другой стороны вся деятельность по регулировке банковской ситуации напоминает маятник, поскольку правительство будто находится в постоянном поиске более выгодных условий для стабилизации экономической ситуации в банковской сфере. Более выгодным было бы создать приемлемые условия для региональных банков, чтобы они не закрывались. Кстати, Банком России в этом направлении уже предложены изменения. Если предложения Центробанка будут введены в действие, то все банки станут делиться на 3 вида:

- Федеральные;

- Региональные;

- Системно-значимые – их деятельность будет регулироваться отдельными требованиями.

Методика

1. В рейтинге участвовали банки, работающие на территории РФ.

2. Рейтинги построены на основе базы СМИ системы «Медиалогия», которая включает на данный момент более 85 тыс. источников: ТВ, радио, газеты, журналы, информационные агентства, интернет-СМИ и блоги.

3. Период исследования: 1—30 июня 2023 года.

4. Данные для рейтинга рассчитаны 7.07.2023.

*МедиаИндекс — показатель качественного состояния информационного поля, формируемого СМИ вокруг объекта (персоны, компании и бренда). Чем больше значение МедиаИндекса, тем более ярко и позитивно присутствие в СМИ.

При расчете МедиаИндекса учитывается несколько параметров в рамках каждого сообщения с упоминанием объекта, в том числе:

- влиятельность источника информации (в основе параметра — цитируемость издания в других СМИ);

- характер упоминания объекта в сообщении (позитивный, негативный, нейтральный);

- роль объекта в сообщении (главная, эпизодическая);

- наличие прямой или косвенной речи, относящейся к объекту.

Система оценивает общий уровень благоприятствования информационной среды за определенный период времени, суммируя единичные индексы всех сообщений с упоминанием объекта.

Значение единичного индекса может колебаться от -1000 до +1000 в зависимости от того, насколько позитивно и выгодно представлен объект в информационном сообщении.

О компании «Медиалогия»

«Медиалогия» — независимая исследовательская компания на базе информационных технологий, специализирующаяся на анализе СМИ и соцмедиа в реальном времени.

Фактический уровень безработицы в 2023 году

Росстат публикует данные по рынку труда с определенной задержкой. В этом разделе мы будем добавлять информацию о фактическом состоянии дел с безработицей на протяжении года

I квартал

Последние официальные данные от Росстата были опубликованы в феврале 2023 года и касаются периода с ноября 2022 по январь 2023-го:

- обший уровень безработицы составил 3,7%;

- ниже всего она в Центральном федеральном округе — 2,9%, в том числе в Москве (2,1%);

- также низкая безработица в отдаленных регионах вроде ХМАО (2,1%) и Чукотского АО (1,7%);

- другой доклад Росстата показал, что уровень безработицы составил 3,5% в феврале, это исторический минимум.

По даннным вице-премьера Татьяны Голиковой, в феврале 2023 года официально зарегистрированных безработных в стране было 559 тысяч человек, это на 5 тысяч меньше, чем вначале года.

В марте 2023 года премьер-министр Михаил Мишустин заявил о том, что безработциа составила 3,7% (на начало 2023 года). А глава Минэкономики Максим Решетников в апреле заявил, что низкая безработица в России надолго.

II квартал

В апреле 2023 года «Известия» написали со ссылкой на исследование Центробанка о том, что в России зафиксирована рекордная нехватка кадров.

Исследователи опросили 14 тысяч работодателей в разных отраслях. Больше всего нехватка кадров ощущается в обрабатывающей промышленности, добыче полезных ископаемых, в логистике и водоснабжении. В этих отраслях обеспеченность наименьшая — от минус 28 до минус 22 баллов. Чуть получше ситуация в сфере услуг и торговле.

В мае 2023 года уровень безработицы в очередной раз обновил исторический минимум, опустившись до 3,2%. Это соответствует 2,4 миллионам трудоспособных граждан в возрасте от 15 лет, посчитал Росстат.

На учете в органах занятости состоят около 600 тысяч безработных, из них 500 тысяч получили статус, а 400 тысяч — еще и пособие по безработице.

О том, что безработица в России в мае 2023 года находится на рекордно низкой отметке, говорил и премьер-министр Михаил Мишустин на заседании правительства.

Что произошло с первоначальным взносом

В 2022 году многие банки предлагали взять квартиру в новостройке в ипотеку без первоначального взноса, но с более высокой ставкой — на 1—2 п. п. Такие программы банки создавали в партнерстве с застройщиками. И если при стандартной ипотеке с первоначальным взносом 15% ставка составляла 8,7%, то без первоначального взноса — уже 10,99%. То есть отсутствие первоначального взноса повышало ставку примерно на 2,3 п. п.

Программы без первоначального взноса по ипотечным программам заинтересовали главу ЦБ Эльвиру Набиуллину: еще в феврале она высказалась против такой практики. А уже с 1 декабря ЦБ увеличил коэффициент риска по выдаваемым ипотекам, то есть банкам такие займы стали обходиться дороже.

Как менялся спрос по типу недвижимости — на первичном и вторичном рынках

Один из факторов повышенного спроса на готовое жилье — его более низкая цена. Пик средней стоимости 1 м² вторичного жилья в 2022 году пришелся на апрель — 108 484 Р, а к ноябрю стоимость снизилась до 98 077 Р. В то же время на первичном рынке цена в апреле была около 125 000 Р, а к осени увеличилась до 134 465 Р.

Ниже показана динамика цен за 1 м², согласно статистике «Сбериндекса». Мы видим, что цены на вторичном рынке почти вернулись к показателям начала года, в то время как первичный рынок постоянно растет, что может говорить о его перегретости.

Статистика от ЦБ. Схожую динамику показывает и Центробанк в своем обзоре. Он приводит индекс, показывающий количество квадратных метров, которые заемщик может купить в ипотеку на среднюю зарплату.

Вторичный рынок в третьем квартале 2022 года оказался доступнее первичного — показатель 0,66 против 0,51 у последнего. Доступность вторички в этом году снизилась и ушла ниже минимумов с 2016 года, хотя еще в начале 2021 года была в районе 0,8. Доступность же первички неуклонно падает с 2020 года.

Это подтверждает тезис, что, несмотря на рекордно низкие ставки по ипотеке на первичном рынке, жилье не становится доступнее. Цены завышены, и позволить себе его может меньше покупателей даже на заемные деньги.

Средняя ипотечная ставка на первичном рынке — 3,63% против 10,7% на вторичном. Ведь его поддерживают государственные субсидии. Также застройщики могут договариваться с банками и предлагать пониженные ставки.

Средняя сумма займа в 2022 году из-за роста цен на недвижимость увеличилась и составила 3,8 млн рублей по итогам третьего квартала. В 2021 году она была 2,9 млн рублей.

Как изменится численность банков

Численность банков будет сокращаться, как и в прошедшем году, в большей степени за счет добровольной ликвидации. С рынка уже в 2023 году могут уйти несколько некрупных зарубежных банков, для которых бизнес в России незначителен. Пока уход через продажу активов для зарубежных владельцев ограничен, крупные иностранные банки продолжат работать на российском рынке, чтобы резко не потерять доходы. Хотя постепенное сокращение, сворачивание бизнеса некоторых из них — очевидный вектор развития ситуации.

Продолжится и консолидация банковского сектора — крупные банки, в том числе с государственным участием, будут и в текущем году присоединять дочерние организации.

Можно ожидать несколько отзывов лицензий или же добровольной их сдачи от небольших и средних кредитных организаций из-за ограниченных возможностей для пополнения ликвидности и докапитализации.

Ипотечные программы, которые работают и для первички, и для вторички

Сельская ипотека. Еще одна программа с выгодными ставками — до 3%. Она была ограничена по срокам — до 31 декабря 2022 года, но в августе ее сделали бессрочной. Сейчас по программе можно только:

- купить готовый дом от застройщика — можно приобрести как в стадии строительства, что сопоставимо с покупкой на первичном рынке, так и уже построенный. Но во втором случае объект должен быть построен не более трех лет назад до даты, указанной в кредитном договоре;

- купить дом у частного лица. Его можно купить по договору купли-продажи, но он должен быть построен не более пяти лет назад от даты в кредитном договоре;

- построить дом самостоятельно.

ИТ-ипотека — льготная программа, которая заработала в 2022 году. Ее оформляют сотрудникам ИТ-компаний, которые входят в список аккредитованных Минкомсвязью. Максимальная ставка — до 5%. Выдается такая ипотека пока в ограниченном количестве банков, например в ВТБ, «Дом-рф» или Сбербанке. Более подробно про условия льготной для сотрудников ИТ-компаний — в другой нашей статье.

По такой ипотеке можно:

- купить квартиру или таунхаус на вторичном рынке у ИП или юрлица;

- купить квартиру или таунхаус на первичном рынке;

- построить дом;

- приобрести готовый дом у застройщика.

Какие факторы будут влиять на уровень безработицы в 2023 году

Если верить экономической теории, то уровни безработицы и инфляции имеют обратную зависимость. Так, если инфляция в 2022 году была втрое выше нормы, то безработица – наоборот, достигла исторического минимума. В 2023 году инфляция будет снижаться (как ожидается, с 12% до 5-7%), поэтому этот фактор может оказать свое влияние на число безработных.

Но так как ситуация в России достаточно нестандартная, то стоит ждать, что в 2023 году на рынок труда и статистику безработицы в России будут и дальше влиять факторы, актуальные в 2022 году:

- сохранение и возможное усиление санкций;

- государственный контроль и регулирование занятости в приоритетных отраслях – промышленности, обороне, сельском хозяйстве;

- политические решения, влекущие концентрацию человеческих ресурсов в оборонной промышленности, вооруженных силах и правоохранительных органах;

- усиление конкуренции за человеческие ресурсы между государством и бизнесом;

- интенсивное воздействие государства на экономику;

- развитие новых форм занятости: совмещения, проектной работы, самозанятости;

- региональная и отраслевая миграция кадров;

- цифровизация и развитие удаленной занятости.

То есть, рынок труда будет развиваться с учетом имеющихся ограничений (санкции и мобилизация) и возможностей (программа господдержки занятости).

Что же касается ситуации непосредственно с вакансиями, то эксперты выделяют несколько трендов, которые будут свойственны рынку труда в 2023 году:

- Экономия на персонале со стороны компаний.

- Введение новых форм трудовых отношений, таких как аренда кадров, самозанятость и фриланс.

- Повышение спроса на рабочие и технические специальности.

- Государственный сектор станет основным работодателем, так как готов предложить социальные гарантии и стабильную занятость.

- Повышение спроса на сотрудников в возрасте старше 50 лет.

- Приход в Россию компаний из Китая, Кореи и Индии, что повлечет создание новых рабочих мест.

Не стоит забывать о политике государства – власти поддерживают рост занятости финансово. Так, Постановлением Правительства от 15 декабря 2022 года №2309 продлевается действие мер, поддерживающих рынок труда и направленных на предупреждение безработицы, до конца 2023 года.

В числе таких мер – помощь работодателям и частичная компенсация затрат:

- на создание временных рабочих мест для лиц, которым грозит увольнение;

- на профессиональное обучение сотрудников предприятий промышленности, которым грозит увольнение;

- на организацию общественных работ для зарегистрированных в центрах занятости населения (ЦЗН) с оплатой такого труда.

Предполагается, что благодаря продленным мерам в 2023 году удастся трудоустроить около 180 тыс. человек. Правда, в 2021 году аналогичная программа показала не лучшие результаты – тогда в ней просто не было острой потребности и нужного числа безработных.

Согласно Постановлению Правительства от 19 декабря 2022 года №2343, в 2023-2024 годах бесплатно переобучиться или получить дополнительную профессию смогут безработные, сотрудники с перспективой увольнения, молодежь и люди старше 50 лет, беженцы из Украины. В 2023 году планируется охватить данными мерами около 140 тыс. человек, в бюджете для этих целей уже заложено 8,2 млрд руб.

Ипотека на вторичном рынке: что изменилось

Ставки. На рынке ипотечного кредитования готового жилья нет такой поддержки со стороны государства, поэтому ставки сильно реагируют на политику ЦБ. В конце февраля ипотечные ставки повышались до 20—24%, к ноябрю снизились до 10,5—11%, а в декабре они уже 8,9—9,5%.

Первоначальный взнос. В начале года минимальный взнос был 15—20%, но вслед за тенденцией на первичном рынке кредиторы стали снижать требования. Теперь нередко взнос начинается от 10%.

Другое важное изменение, связанное со взносом, касается популярной программы «Ипотека по паспорту», она же «Ипотека по двум документам». Ее часто оформляют на готовую недвижимость

Особенность программы в том, что заемщику не нужно подтверждать трудоустройство и уровень дохода.

Еще пару лет назад по такой программе первый взнос был 30—50%, сейчас он как при стандартной программе — 15%. Например, такой взнос в Сбербанке. Как правило, ипотека по паспорту идет с ограничениями по сумме в зависимости от банка, региона и покупаемого жилья — квартиры или загородного дома. Обычно кредитный лимит — 8—10 млн рублей, в редких случаях — 20—30 млн. Для клиента с полным пакетом документов одобренная сумма, скорее всего, будет выше.

Ипотека по паспорту — отличный способ оформить заем клиентам, которые не могут представить справку о доходах. Еще это выход для ИП и собственников бизнеса, ведь банки зачастую по стандартной ипотеке их не кредитуют либо требуют полный пакет документов по бизнесу: бухгалтерскую и налоговую отчетность, выписки по расчетным счетам и прочее. В случае ипотеки по двум документам банк рассматривает предпринимателя на тех же условиях, как работающего по найму.

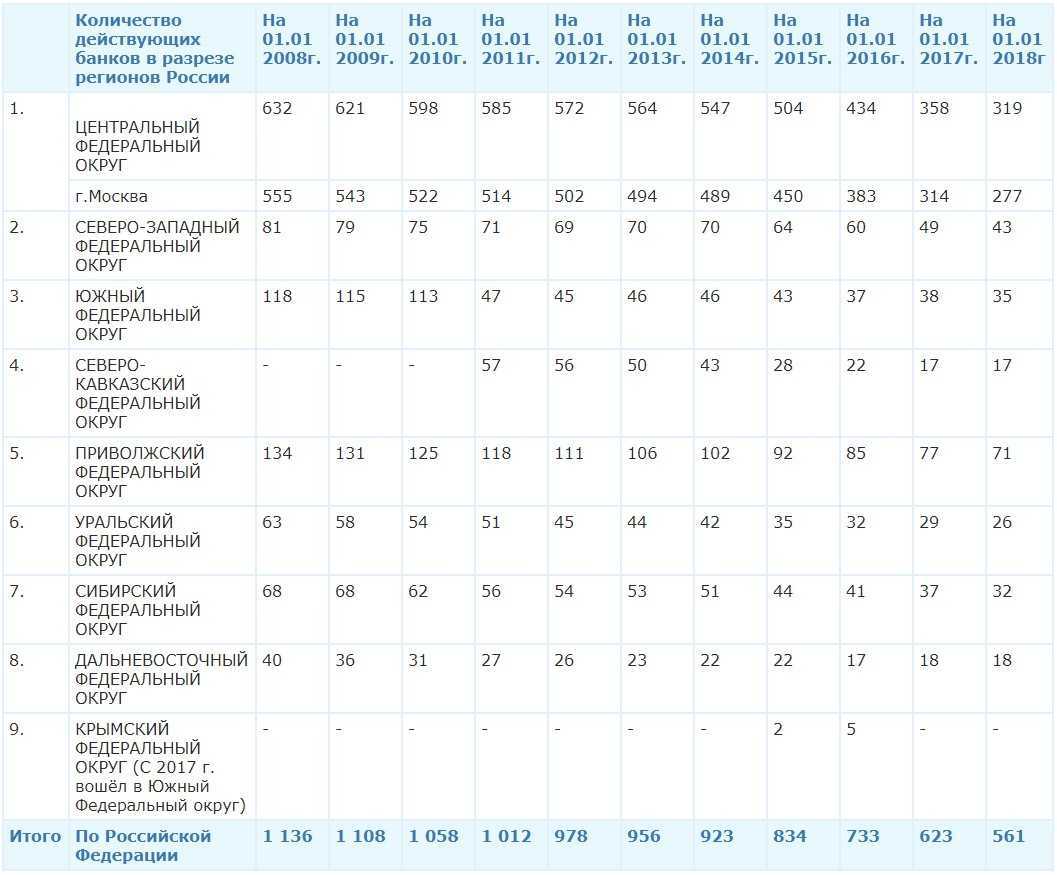

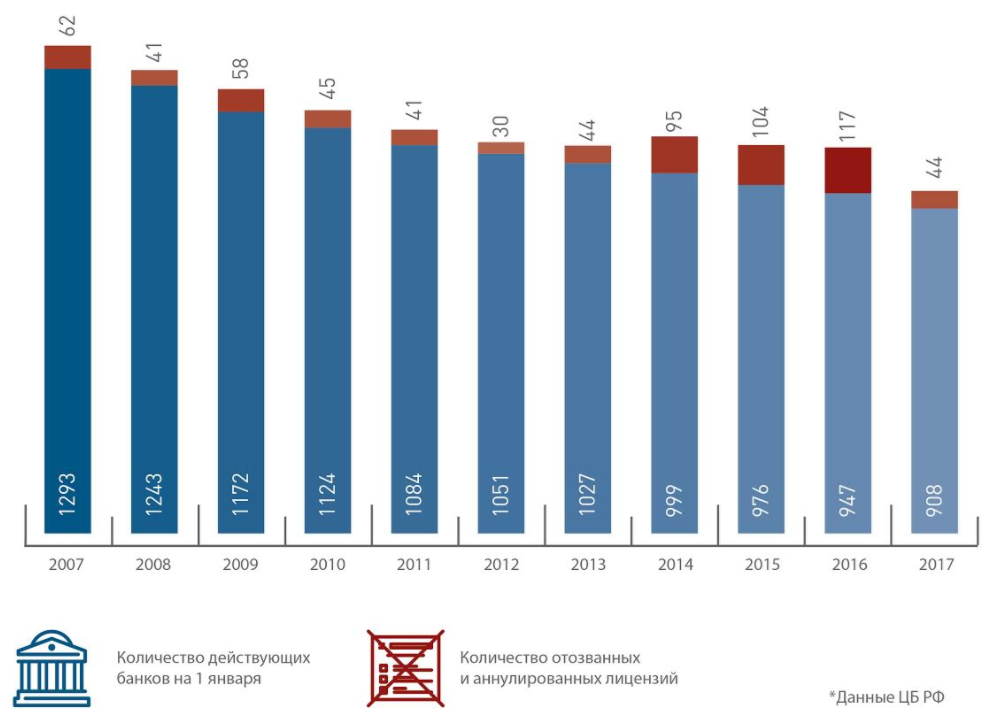

Динамика числа банков в России до 2021 года

Последний год для банковского рынка выдался довольно-таки необычным из-за его чистки в связи с пандемией COVID-19. Хотя Центральный Банк Российской Федерации и не доводил до крайней меры – количество банковских структур по-прежнему уменьшалось.

Стоит отметить, что уменьшение участников банковских структур на рынке уже является определённой тенденцией за последние годы. Начиная с 2013 года, а именно после того, как был назначен новый Председатель правления Центрального Банка Российской Федерации, началось это уменьшение. В промежутке 2014-2018 гг. производилась фундаментальная чистка банковского сектора от некачественных игроков. В связи с этим каждый год, около сотни банков лишались лицензии на ведение бизнеса.

| Месяц | Количество действующих банков на 1-е число |

| Январь | 402 |

| Февраль | 396 |

| Март | 396 |

| Апрель | 394 |

| Май | 394 |

| Июнь | 389 |

| Июль | 388 |

| Август | 381 |

| Сентябрь | 378 |

| Октябрь | 378 |

| Ноябрь | 372 |

| Декабрь | 371 |

Несмотря на это, в данный период появлялись новые кредитные организации, например, в 2019 году, как и в 2015, появилась одна такая структура. По объёму активов данные структуры занимают последние строчки рейтинга. Также стоит отметить, что 4 банковских структуры появилось в 2014 году – две из них крымские.

В период с марта по июнь, когда была первая волна пандемии, основной причиной сокращения рынка являлось аннулирование лицензий, что является желанием самой банковской структуры. Кредитные организации либо закрывались, либо поглощали друг друга. Один из самых ярких поглощений – это присоединение Промсвязьбанком Связь-Банка. При этом стоит отметить, что Связь-Банк является крупным игроком, и к завершению сделки (1.05.2020 г) входил в ТОП-50 кредитных организаций по объёму своих активов.

Антивирусная мера ограничений не распространилась на вторую волну COVID-19. Лицензии на бизнес у банков не отзывались, т.к. Центробанк не ограничивал себя. Стоит отметить, что за период второй волны вируса банковский сектор лишился 35-ти банковских структур, из них:

- 15 банков из-за принудительного вывода с рынка;

- 12 банков из-за реорганизации;

- 8 банков из-за прекращения работы по собственному желанию.